Чем доступнее становится кредитование, тем больше банковские клиенты узнают о своих правах и возможностях. Например, раньше страховка по любой из ссуд (потребительский кредит, кредитная карта, ипотека и др.) считалась сопровождающей услугой, от которой нельзя было отказаться. Сегодня же заемщик против называния полисов, а отказ от страховки по кредиту — нередкое явление. Рассмотрим, что на этот счет говорит закон и банковская практика.

Оформить потребительский кредит

Что дает страховка по кредиту?

Страхование призвано материально защитить банк и заемщика от последствий непредвиденных ситуаций. Сегодня выделяют четыре основных вида данной услуги:

- Страхование жизни и здоровья — действует в случае болезни или смерти страхователя, когда закрытие долга берет на себя страховая компания;

- Страхование от потери работы — дает возможность не выплачивать банку остаток задолженности;

- Страхование залогового имущества — гарантирует банку компенсации, если предмет залога был поврежден или испорчен;

- Страхование титула — действует, если утрачивается право собственности (например, на жилье).

![]()

до 5 млн

на срок до 7 лет

Обязательными являются только две услуги: страховка авто и недвижимости. Остальные виды страхования — добровольные, и на этих полисах заемщики часто хотят сэкономить. Такой подход объясняется минусами страховки, которые в совокупности могут перевесить все плюсы:

Если клиент не видит для себя выгод, он вправе отказаться от полисов по страхованию жизни, титула и от потери дохода. Но насколько реально договориться с банком, кровно заинтересованном в страховке? Рассмотрим позицию закона на этот счет.

до 10 млн

на срок до 5 лет

Можно ли отказаться от страховки после получения кредита

Долгое время считалось, что страховка — обязательный «атрибут» любого кредита. Однако ГК РФ и Центробанком постановлено: заемщик вправе не только отказаться от полиса, он и вернуть за него деньги. Загвоздка в том, что такому клиенту кредитная организация может вовсе отказать в ссуде, не называя причины.

Но чаще заявителя поставят перед выбором:

- Оформить кредит со страховкой, но под более выгодный процент;

- Отказаться от страховки, но выплачивать большую ставку ежемесячно.

Клиенты опасаются, что кредит без полиса окажется дорогим, поэтому под давлением банка выбирают платить за ненужную услугу. На практике же, более высокий процент может оказаться выгоднее стоимости полиса. Так, в отдельных страховка составляет до 50% от размера всего кредита.

Взять кредит под залог квартиры

Если же заемщик решает взять ссуду без страховки, он должен соблюсти условия:

- Возможность вернуть деньги указывается в договоре. Если документального подтверждения нет, возврата средств сложно добиться через суд.

- С 01.01.2018 вернуть полную стоимость полиса можно в течение 14 календарных дней с момента заключения договора (т.н. период охлаждения), если не наступил страховой случай.

- Частично вернуть стоимость полиса можно, досрочно погасив задолженность перед банком.

- Вернуть страховку могут лишь заемщики, у которых нет просрочек по выплатам.

до 300 тыс

Важный нюанс касается размера выплат — полного или частичного. Если на момент отказа от страховки полис еще не начал действовать, клиент возвращает себе полную стоимость. Если же договор о страховании вступил в силу, компания вычтет сумму за то время, что заемщик находился под ее материальной защитой.

Как отказаться от ненужной страховки Сбербанка?

Сбербанк, будучи крупным кредитором, ко всей продуктовой линейке прилагает полис. На примере банка рассмотрим, что делать клиенту, решившему отказаться от дополнительной услуги:

- Явиться в любое из отделений Сбербанка и попросить бланк заявления по отказу от страховки (допускается написать документ полностью от руки). В нем указывается: наименование страховой компании, адрес, персональные данные и реквизиты.

- Подготовить пакет бумаг, включающий: копию паспорта, копию кредитного договора, копию полиса, справку о том, что у заемщика не имеется открытых долгов перед банком. Приложить к документам заявление.

- Представить документы в отделении Сбербанка или отослать их по почте, заказав уведомление о вручении.

- Дождаться решения Сбербанка по заявлению и последующего зачисления средств.

- Если пакет бумаг отказываются принять, клиент вправе написать жалобу руководству финучреждения, а в крайнем случае — обратиться напрямую в Центробанк, Роспотребнадзор или Прокуратуру.

МосИнвестФинанс, Лиц. № —

Кредит на любые цели под залог недвижимости за 2 часа

до 500 млн

на срок до 30 лет

Получить кредит с плохой историей

Опытным заемщикам известно, что от страховки можно отказаться и в момент заключения кредитного договора. Для этого необходимо:

- В момент оформления кредита сообщить, что вы не нуждаетесь в страховании.

- Написать заявление об отказе, настояв на проставлении на нем метки о приеме.

- Если заявление снова проигнорировали, смело обращаетесь в вышестоящие инстанции.

Важный нюанс: если в договоре, подписанном заемщиком, страхование значилось добровольным, вернуть деньги за полис будет трудно. А вот отсутствие всякого пункта о страховке — серьезный повод обратиться в суд (об этом ниже).

Как написать заявление на возврат страховки?

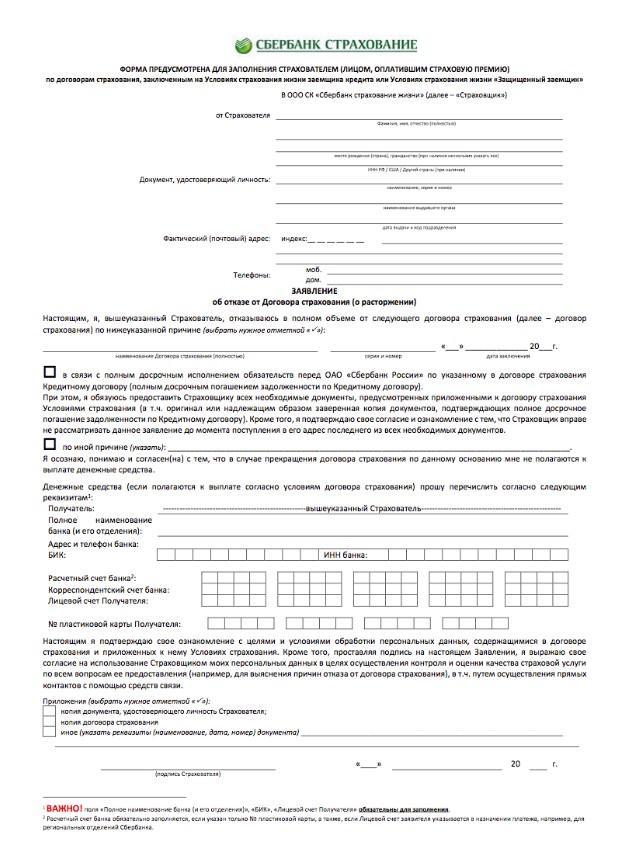

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

до 3 млн

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

до 30 млн

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.

Рассчитать потребительский кредит

Если банк не возвращает деньги за страховку

Если обращение в банк не дало результатов, заемщик вправе обратиться с исковым заявлением в суд. Для этого нужные следующие документы:

- Кредитный договор;

- Страховой договор (полис);

- Отказ финучреждения в письменной форме.

Содержание иска может сводиться к одному из двух нарушений со стороны банка — в договор были изначально включены несправедливые условия или заемщику были навязаны дополнительные услуги. При этом факт нарушения нужно доказать: например, записать беседы с сотрудниками организации на диктофон.

Взыскать с банка стоимость полиса проще с помощью адвоката. Более компетентный в нюансах юриспруденции, такой специалист детально разберет условия страхования, подготовит иск и будет представлять интересы клиента в суде. Как показывает практика, выиграть дело реально. Так, российские заемщики неоднократно доказывали, что стоимость страховки без их ведома включалась в структуру минимального платежа.

до 20 млн

на срок до 20 лет

Как в совкомбанке отказаться от страховки

17.01.23 был заключен договор ипотечного кредита. В котором было указано, что в течение 30 дней Вы можете отказаться от страховой защиты,11.02.23 было подано заявление в электронном виде об отказе этой страховки, но сегодня 19.02.23 из совкомбанка пришло смс, что Вам отказано о возможности отказаться от страховой защиты, так как срок 30 дней истек на сегодня, но на 11.02.23 срок составлял 26 календарных дней, но банк ответил что 30 дней истекло сегодня, а 30 дневный срок должен исчисляться с даты подачи заявления а то есть с 11.02.23.В праве ли банк отказать о расторжении страховой защиты по этим срокам?

Это вообще что за такие условия?

Вопрос о Совкомбанке.

Страхование жизни по кредиту в Совкомбанке

Заключили договор в Совкомбанке на выдачу кредита 28.07.2021, средства от банка были перечислены на открытый ими кредитный счет и для снятия этих средств выдана нам о пластиковая карта (мы ее не вскрывали даже) .В договоре прописано, если мы не воспользуемся средствами в течении 25 календарных дней, то договор автоматически аннулируется. Но так же сотрудниками банка было оформлено страхование и по договору мы в него вступаем с 29.07.2021 В договоре страхования прописано, что в течении 14 к.д. мы можем отказаться от страховки и нам ее вернут, но у меня вопрос в том, что мы не планируем пользоваться данным кредитом после прочтения данных условий банка, как они нам будут возвращать и принимать отказ от страховки? Договор страхования является добровольным, как прописано в бумагах и никак не связан с договором кредитования, поэтому мне интересно, как я все таки могу от него отказаться? Я боюсь, что придя в банк, мне скажут, что вы сначала должны снять средства, т.е. воспользоваться кредитом, а потом мы вам вернем страховку, иначе что мне возвращать?! Но я не хочу снимать кредитные деньги и хочу, чтобы договор кредитования через 25 календарных дней аннулировался. Опять же,если я буду ждать, когда аннулируется договор, пройдет 25 к.д и по договору после 14 к.д я не могу требовать возврата суммы за страховку (не могу от нее отказаться). Выходит тупиковая ситуация? Или все же есть выход?

Посоветуйте, как мне поступить?

В сентябре 2019 г. взяла кредит в Совкомбанке 200 т. р. под 21,65% на 5 лет, под залог квартиры. Страховка 50 т. р. ежегодно. Я хочу отказаться от страховки, но мне сказали, если я откажусь то поднимется % ставка кредита. Посоветуйте, как мне поступить? Я с этим столкнулась первый раз, не разбираюсь в этих вопросах.

У меня будет два вопроса, но не много предъистории.

12 ноября 2019 г. покупала автомобиль стоимостью 660000 р., часть денег это 264000 я заплатила наличными, а 396000 р. в кредит. Оформляли автокредит в Совкомбанке. Процесс оформления кредита длился 5 часов, ужас. Заявки переделывали 7 раз, все эти попытки сотрудник пыталась навязать разные услуги, от которых сумма кредита то уменьшалась, то увеличивалась. Нервов потраченных не описать. В итоге, оформили под 17% на 5 лет 518000 р. при доп. услугах Г.О.С. — 25000 р., страховки ЕГАП — 18000 р. (от полной гибели авто), а так же страхование жизни-79000 р. (смерть или инвалидность). Жуть. Каждая услуга платная. На тот момент, уже хотелось по быстрее уехать от туда. Чем больше сотрудник пыталась что то объяснять, тем больше у меня возникало вопросов. Вобщем оформили я на купленном авто уехала домой. Так же условием было, то что после постановки авто на учет в ГИБДД, я в течении 30 дней должна предоставить в банк на эл.почту копию ПТС, иначе штраф 50000 р. Я все зделала во время. Далее подумав хорошенько, я решила отказаться от страховки и навязаных доп. услуг. Написала заявление в банке, приняли к рассмотрению. В течении 10 дней, банк связался со мной и сообщил, что процент по кредиту возрастет на 4 пункта. Я согласилась оставить страховку, но от доп. услуг я все же отказалась (Г.О.С. и ЕГАП). 25 ноября вернули плату за подключение одной услуги (ЕГАП), а (Г.О.С.) оставили, при том что услуга (Г.О.С.) работает только при наличии услуги (ЕГАП). Вот тут и началась нестыковка. По моему настоянию эту услугу тоже отключили, и процентная ставка увеличилась до 20.20%. А если бы я отказалась еще и от страхования жизни, то ставка была бы 24.20%. Я удивляюсь жадности этого банка. Сейчас у меня появилась возможность в апреле 2020 г. погасить этот автокредит досрочно полностью. Вот первый вопрос: Могу ли я после досрочного погашения кредита вернуть часть страховки за неиспользованный срок кредита и что нужно для этого сделать?

Второй вопрос: Если залоговая на авто не оформлялась, оригинал ПТС у меня на руках, почему машина в залоге у банка и как при погашении снять залог?

Но я же перекрыл досрочно, значит я должен вернуть хотя бы не использованрую часть?

Брал кредит в совкомбанке 70 тыс на 1,5 лет, мне включили страховку 25 тыс, менеджер сказала что вернётся вся сумма при погашении, я погасил кредит за 3 месяца, написал заявление о возврате страховки, мне пришёл отказ от банка, так как в договоре было написано что я мог от неё отказаться в течении 30 дней со дня подписания. Но я же перекрыл досрочно, значит я должен вернуть хотя бы не использованрую часть? Как поступить?

Хочу оформить отказ исполнения договора портебительского кредита с полным погашение суммы кредита.

Хочу оформить отказ исполнения договора портебительского кредита с полным погашение суммы кредита. Договор на получение кредита оформила онлайн в Совкомбанке 27.09.19 г. на сумму 160 тыс. руб., их них 20 тыс взяли за страховку жизни и гарантию мин. ставки, перечислили мне на карту халва в этот же день 140000 р. Подскажите пож-та мне придется вернуть всю сумму 160000 р.+ процент за пользованием кредита, т.к. в настоящее время у меня еще списали сумму задолжности по карте халва 1500 р., которую я обязана была вернуть до 8 го октября, которую я хотела погасить путем зачисления собственных средств, воспользовалась услугой » рассрочка» для меня это было неожиданностью, что банк сам перевел деньги кредита на погашение услуги » рассрочка». Фактически я кредитом не воспользовалась и сумма на остатке 138500 р. Как мне отказаться от кредита с минимальными потерями.

Сотрудница, которая оформляла кредит, говорила невнятно, а так как я пенсионер и у меня плоховато со слухом, была навязана страховка.

Если вы не поняли вопрос, то я повторю вкратце. В Совкомбанке мне навязали страхование жизни, о котором я не знал. Сотрудница, которая оформляла кредит, говорила невнятно, а так как я пенсионер и у меня плоховато со слухом, была навязана страховка. По месту жительства я обратился к юристу по поводу навязанной страховки. Юрист мне составила претензию в банк, с которой я и обратился. По прошествии 10 рабочих дней банк мне прислал СМС, которое я пишу, сохраняя орфографию и пунктуацию: Вам предоставлялось 30 дней, в течении которых Вы имели право отказаться от данной услуги. Поскольку от Вас не поступало письменное заявление о намерении выйти из числа застрахованных в установленный срок, уплаченные денежные средства возврату не подлежат.88001000006 »

Хотелось бы узнать можно ли еще вернуть страховку или нет, сумма то не маленькая и срок страхования ещё не закончился?

16 декабря 2016 г. Брали кредит в СОВКОМБАНКЕ 150 000 руб. Плюс к этому страховка 44 000 руб. Как, спустя пол года узнали, что от страховки можно было отказаться в течении месяца и нас об этом должен был проинформировать консультант который оформлял нам кредит, но этого не было. 3 августа 2017 досрочно закрываем этот кредит. Недавно услышали что можно после закрытия счета вернуть страховку, банк ничего существенного не говорит, хотя это и не в их интересах. Хотелось бы узнать можно ли еще вернуть страховку или нет, сумма то не маленькая и срок страхования ещё не закончился?

Мне объяснили что я могу досрочно погасить кредит и только тогда писать заявление на возврат не использованой части страховки.

Здравствуйте, я в сентябре 2017 года оформила кредит в Совкомбанке. В феврале 2018 года решила сделать расторжение страховки. Мне в банке сказали что у меня было право только в первые 10 дней, а сейчас нельзя. Насколько я помню речь вроде шла раньше об доп страховке к ОСАГО. А не как кредитам. У меня несколько кредитов и у всех я расторгала страховку в разное время. В договоре не указано что я могу отказаться от страховки только в первые 10 дней. Мне объяснили что я могу досрочно погасить кредит и только тогда писать заявление на возврат не использованой части страховки. Подскажите правомерно или нет. И что сделать. Заранее спасибо.

Могу ли я расторгнуть договор о страховании и получить деньги за страховку?

29.01.2018 г взяла кредит в Совкомбанке на 31 тыс. руб. на 1,5 года со страховкой. Причем ни на одном листе в договоре о взятии кредита нет ни одной печати совкомбанка. Печать только в договоре об альфа страхование и то не оригинал (черная). После подписания всех бумаг, дали карты: «»ХАЛВА» и » ЗОЛОТОЙ КЛЮЧ», до подписания всех бумаг о кредите, о них вообще не упоминалось, получается, что навязали, как и страховку. Договор с «ХАЛВОЙ» я расторгла. А вот от карты «ЗОЛОТОЙ КЛЮЧ» менеджер сказала, что а могу отказаться только через год. Менеджер также не оповестила меня о том, что договор на страхование является коллективным от которого я не могу отказаться, но сказала что часть денег от страховки могут вернуть. Также я позвонила в альфа страхование с вопросом о закрытии договора на страхование, там мне сказали, что я могу отказаться от страховки в течении 14 дней, нужно обратиться в банк, где я получала кредит. 2.02.2018 банк мне отказал, т.к. выдавал кредит другой менеджер и посоветовал обратиться в головной офис Совкомбанка, и там закрыть договор на страхование. А деньги от страховки пойдут в счет погашения кредита. В головном офисе мне отказали и сказали, что это коллективное страхование, от которого я не могу отказаться.

Могу ли я расторгнуть договор о страховании и получить деньги за страховку?

Как звучит закон об отмене страховки при кредитовании?

Я сегодня ходила с мужем пенсионером брать кредит в совкомбанк, где % ставкам 12 и% ,но нам навязали страховку, которая 18000, хотя кредит 80000, как можно от этого отказаться и возможноли? С кредита мы ничего не брали спасипо.

Хочу уточнить, если муж подписал все кредитные документы, но мы не брали деньги, будут ли у нас проблемы сотказом от кредита?

Кредит в совкомбанк пенсионерам.

Взяла кредит в СОВКОМБАНКЕ на автомобиль. На 5 лет Банк одобрил под 20 с хвостиком %.НО! Должна при этом подписать страховку на 98 т.р.,которая входит в «тело кредита» на 5 лет. ПРОЧИТАЛА наше Законодательство, где уверяют, что ЭТО — насильственное навязывание доп. услуг к изначально «бешенной % ставке БАНКА! Хочу отказаться от «СТРАХОВКИ» !Как мне отказаться ЮРИДИЧЕСКИ правильно от навязанной услуги?

Пожалуйста как быть в данной ситуации.

Пожалуйста как быть в данной ситуации. Родители взяли кредит в совкомбанке 50000 т.р, 30000 т.р банк навязал страховки в общей сумме приходится им выплачивать 80000 т.р. уже прошел год как они платят. Как можно отказаться от страховки. Какие документы подготовить если потребуется рассмотрения дела в суде. В данный момент родители пенсионеры.

Руб. Можно ли отказаться от данной страховки?

Знакомая взяла кредит в Совкомбанке. Менеджеры банка толком ничего не обьяснив, только подсовывали бумажки для подписи. Придя домой и внимательно расмотрев все документы она обнаружила что у нее во всех документах разные % ставки. Сумма графика платежей ни с одним из договоров ни сходится. Также навязали страховку, но сумму ее не озвучили. Потом как выяснили (через личный кабинет) страховка стоит 28 тыс. руб. Можно ли отказаться от данной страховки?

Как правильно закрыть (отказаться) от кредита?

Как правильно закрыть (отказаться) от кредита? Вчера оформила кредит в Совкомбанке. Почему то мне дали 2 карты Совкомбанка и деньги зачислили на одну из них снять деньги можно только с комиссией а на следующий день деньги переводятся на другую карту без моего на то согласия по каторой я могу снимать наличные с комиссией Стоимость карт 5000 рублей мне при оформление этого не сказали высчитывается из суммы кредита там же сидят и страховки всякие. Кредитом не воспользовалась хочу отказаться.

Администратор печатает сообщение

Регистрируясь на сайте, Вы принимаете

Кредит – это удобный инструмент, благодаря которому покупатели могут получить товар, а оплачивать его частями в течение некоторого времени. Часто кредит берут на довольно крупные покупки от 100 000 и выше. Сроки также бывают самые разные от нескольких месяцев до нескольких лет. Самый длительный кредит — ипотечный. Обычно граждане берут его на 15-25 лет.

Несмотря на удобство финансового инструмента для потребителей, ежемесячные платежи сопряжены с определёнными рисками. Банк хочет быть уверен в возврате своих денег, а также выплате процентов. В противном случае ему не выгодно выдавать кредит. Для этого существует страховка.

Что такое страховка по кредиту?

Страховка по кредиту – это договор, который защищает кредитора и заёмщика в случае непредвиденных обстоятельств. Это значит, если получатель кредита по каким-то причинам не сможет выплатить кредит, его загасит страховая компания.

Страховой договор может быть направлен на разные объекты страхования:

- страхование жизни и здоровья;

- страхование имущества;

- страхование от потери права собственности.

В зависимости от вида кредита банк может предложить, как одну из страховок, так и несколько вариантов. Обычно дочерние или партнёрские фирмы банка-кредитора оказывают страховые услуги. У банка есть заинтересованность в количестве оформленных договоров из-за процентов, выплачиваемых страховыми компаниями. Однако для заёмщиков это также может быть выгодно. В случае потери работы или иных форс-мажорных событий можно не переживать за потерю имущества.

Возможно ли отказаться от страховки при оформлении кредита?

До того, как ответить на этот вопрос, нужно разобраться в понятиях обязательного и необязательного страхования. К обязательному относят страхование недвижимости при ипотечном кредите и автомобиля при автокредите. К необязательному относятся страховки жизни и здоровья, титула, риска потери работы и другие.

Отказаться можно практически от любого вида необязательного страхования. Банковские сотрудники предлагают оформление договора, который необходимо внимательно прочитать. В нем прописаны условия. На этапе получения кредита сотрудники банка должны проговорить, является ли это обязательным для получения займа, и не повлияет ли отказ от страховки на размер процентной ставки. После этого заёмщик решает, соглашаться на условия банка или искать другой вариант.

Важно! Отказ от страховки нужно оформить в течение 14 дней после получения кредита. Ранее срок был до 5 дней. Заёмщик подаёт письменное заявление об отказе в банк. После его рассмотрения будет закрыт договор страхования.

Две недели – это стандартный период охлаждения. В это время расторжение договора страхования возможно с возвратом уплаченных денежных средств. В договоре с компанией может быть указан более длительный срок.

В случае нарушения сроков и оформления заявления позднее, заёмщик также вправе расторгнуть договор страхования, но уже не претендует на возврат денег, кроме нескольких случаев.

Отказ от страхования предусмотрен законом, поэтому банк не может заставить заёмщика сохранить договор. Но программа предоставления кредита может быть изменена вследствие принятого решения. Процентная ставка может стать выше. Об этом стоит сразу спросить банковского работника.

Можно ли отказаться от страховки на уже действующем кредите?

Согласно действующему законодательству договор страхования можно расторгнуть в любой момент. Это касается необязательных видов страховки. В течение двух недель заёмщик может получить назад деньги, уплаченные в страховую компанию. Однако и после окончания периода охлаждения страхование может быть прекращено. Причины расторжения договора с возвратом денежных средств разные:

- излишне уплаченные страховые выплаты;

- досрочное закрытие кредитного договора;

- досрочное расторжение договора страхования по иным причинам.

Перед подписанием договора необходимо внимательно ознакомиться с условиями предоставления страхования, а также расторжения договора. Вне зависимости от общей практики, банк может установить свои правила.

Инструкция по отказу от страховки на потребительском кредите

Если займ ещё не получен, инструкция будет содержать всего два пункта:

- Найти в договоре пункт о страховке.

- Отказаться от него.

Всё просто. Однако в данном случае банк может отказаться выдавать кредит или установить процентную ставку на порядок выше. В таком случае рекомендуется просчитать оба варианта и выбрать с наименьшей переплатой.

Если кредит одобрен и выдан, у заёмщика другой порядок действий. Во-первых, понять, попадает ли срок расторжения договора в период охлаждения. То есть 14 дней после заключения договора. Если да, то необходимо сделать следующее:

- Подать заявление об отказе от страховки в страховую компанию. Его можно оформить в свободной форме или по образцу. Лучше заранее уточнить в страховой, есть ли у них установленная форма заявки.

- Собрать и предоставить в компанию необходимые документы.

- Получить деньги назад.

- Уточнить, не меняются ли условия кредита в связи с отказом. Хотя правильнее это сделать в первую очередь.

Если кредитный договор расторгнут из-за досрочного погашения, также есть возможность вернуть переплату по страховке. В случае, если страховка оплачена на 5 лет, а кредит загашен за 3 года, заёмщик имеет право на возврат платежей за 2 года. Точные требования к оформлению возврата по страховке необходимо уточнить в банке, где получен кредит. Там же можно получить список документов. Однако есть стандартные требования для всех банков.

Какие документы приложить к заявлению?

Помимо того, что в самом заявлении заёмщик указывает данные удостоверения личности, обычно паспорта, номер и дату заключения договора, причину расторжения, ему нужно приложить копии следующих документов:

- паспорт;

- страховой договор;

- квитанция или чек об оплате страховых услуг.

Затем заявление и копии документов передаются в банк. Получатель кредита может самостоятельно дойти до банка и отдать их сотруднику банка. Важно при этом попросить документ, подтверждающий передачу заявления с указанной на нем датой. В противном случае, если оно будет утеряно, ничего доказать не получится. Второй вариант — отправка почтой России. Обязательно отправлять заказным путем с описью вложения. На ней работники почты ставят дату отправки и печать. Это опять-таки нужно для гарантий получения документов принимающей стороной. Минус такого подхода состоит в увеличении срока пользования страховкой. Соответственно при положительном решении о возмещении денежных средств компенсация будет рассчитываться за минусом дней письма в пути.

После выполнения всех пунктов заёмщику остаётся только ждать решения. В течение 10 дней кредиторы должны вернуть деньги. Но на деле сроки могут затягиваться. В этом случае не стоит оставлять дело без внимания.

Если банк отказал в возмещении страховки, нужно выяснить причину и потребовать письменный ответ. Дальнейшие действия зависят от ситуации:

- Отказ в период охлаждения. В этом случае банк нарушает закон РФ. Заёмщик вправе обратиться в Центробанк России с обжалованием. Онлайн-заявление можно заполнить на их официальном сайте.

- В случае слишком затянутых сроков рассмотрения стоит обратиться в Роспотребнадзор. После проверки часто банки ускоряют свою работу.

- Суд — это крайний, но действенный метод. Если банк не отреагировал в остальных случаях, а заёмщик уверен в своей правоте, необходимо собрать необходимые документы и подать их в суд. При выигрыше дела банк возместит всю сумму страховки и расходы на судебные издержки.

Расчёт переплат по кредиту с учётом страховки

При оформлении кредита необходимо провести расчёт, как выгоднее — со страховкой или без. Рассчитать сумму переплат можно с помощью кредитного калькулятора.

Банки устанавливают свои процентные ставки не только по кредитам, но и по сумме страховки. В разных банках они варьируется от 0.1 до 2,5 % от суммы кредита. Для простоты расчёта возьмём 2%.

Например, банком предоставлен потребительский кредит в размере 500 000 рублей. Примерный размер страховой выплаты составит 10000 рублей. При ставке 18% за 3 года заёмщик переплатить по кредиту 150904 рубля. Если банк оформит страховку, то ставка снизится до 17%. При этом сумма страхового взноса составит 10000 рублей. Тогда переплата 141897 рублей. Общая сумма переплат 151 897 рублей. В данном расчёте оформлять кредит выгоднее без страховки. Однако разница совсем не существенная. Но возможен вариант, когда процентные ставки будут другими, и результат тоже. При этом нельзя забывать, что страховка защищает человека от форс-мажорных обстоятельств. Иногда она может оказаться спасением.

Не секрет, что банки активно зарабатывают на «продаже» дополнительных услуг своим клиентам. Страхование жизни, потери работоспособности, страхование имущественных и других рисков – одни из самых распространенных источников дополнительного заработка банков.

По некоторым страховым полисам, оформляемым при выдаче кредита, доходность банка виде агентских вознаграждений достигает 90% от стоимости полиса! Вполне очевидно, что банки не желают терять такую «кормушку».

С вступлением в силу «Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями от 1 июня 2016 г., 21 августа 2017 г.)». Граждане получили возможность отказаться от навязанной страховки по средствам написания соответствующего заявления на отказ от страховки и направлением его на адрес страховой компании и/или банка в установленные «периодом охлаждения» срок – с 01.01.2018 года данный срок составляет 14 календарных дней.

Многие банки и страховые компании стали выискивать лазейки и всячески препятствовать законному праву граждан на возврат страховой премии:

- Банки умалчивают о самой возможности отказа от страховки, либо же запугивают разными мифическими страшилками, например такими как (банк потребует досрочно закрыть кредит, внесет Вас в черный список, не будет в дальнейшем кредитовать).

- Банки также могут «мотивировать» клиентов не отказываться от заключенного договора страхования приводя порой «псевдодоводы» о возможности вернуть часть страховой премии при досрочном погашении кредита (хотя такая возможность доступна не всегда). Запугивают увеличением % ставки по кредиту (хотя в большинстве случаев, даже увеличение % ставки по кредиту будет более выгодно клиенту, чем факт сохранения действующего страхового полиса).

- Страховые компании придумывают свои, сложные для понимания граждан, процедуры отказа от страховки (просят предоставить письменное согласие банка, принести другие документы и т.д.) – следует помнить, что подобные «просьбы» являются необоснованными и об этом можно напомнить Страховщику по средствам добавления соответствующей фразы в заявление на отказ от страховки (Указание Банка России от 20 ноября 2015 г. N 3854-У не предусматривает возможности установления Страховщиком требований к форме и дополнительным документам необходимым для отказа от страховки). Достаточно заявления от гражданина в свободной форме!

Однако некоторые банки и страховые компании пошли дальше и придумали «правильные страховые продукты», которые, как они считают, не должны подпадать под действие указания ЦБ.

Различные формы и вариации договоров коллективного страхования, которые активно используют даже такие уважаемые банки как ВТБ и Сбербанк стали серьезным препятствием для граждан, желающих вернуть деньги за навязанную страховку. Суть их применения банками сводится к тому, что в качестве Страхователя выступает Банк (а не клиент, как при заключении личных договоров страхования), клиент является лишь застрахованным лицом.

Отказ от договора коллективного страхования банк ВТБ – определение Верховного Суда Российской Федерации

Верховный Суд Российской Федерации по делу № 49-КГ17-24 вынес ОПРЕДЕЛЕНИЕ от 31.10.2017г. В котором счел жалобу руководителя «Форт-Юст» в защиту интересов Исламовой Г.В на отказ в исковых требований к банку ПАО Банк ВТБ подлежащей удовлетворению.

Ознакомиться с полным текстом указанного выше Определения Верховного Суда РФ можно тут.

Ниже мы опишем интересные на наш взгляд выдержки и пункты из Определения Верховного Суда РФ:

Между Исламовой Г.В. и Банком заключен договор потребительского кредита, при оформлении которого клиент подписала заявление об участии в программе добровольного коллективного страхования физических лиц. Данный коллективный договор заключен между Банком и Страхователем (АО «Страховая группа МСК»).

Плата за участие в Программе страхования составила 35 235 руб., включая комиссию Банка за подключение к Программе страхования в размере 12 919, 50 руб. и страховую премию в размере 22 315, 50 руб. (пункт 2.5 Заявления).

Согласно пункту 5 Заявления заемщик вправе отказаться от участия в Программе страхования в любое время, обратившись с соответствующим письменным заявлением в любое подразделение Банка. В случае отказа от участия в Программе страхования плата за участие в Программе страхования не возвращается.

В установленный на тот момент «периодом охлаждения» пятидневный срок клиент банка обратилась в банк с заявлением на отказ от страховки и возврат страховой премии – в чем ей было отказано.

Из Определения Верховного Суда РФ следует, что с вынесенными судебными постановлениями суда апелляционной инстанции согласиться нельзя по следующим основаниям:

- Судом установлено, что, обращаясь к Банку с требованием о признании недействительным пункта 5 Заявления, Исламова Г.В. как застрахованное лицо указывала на то, что названный пункт, не допускающий возврат платы за участие в Программе страхования, противоречит Указанию Банка Российской Федерации от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее — Указание ЦБ РФ).

- Все договоры добровольного страхования, заключенные с физическими лицами после вступления в силу Указания ЦБ РФ, должны соответствовать приведённым выше требованиям, предусматривающим право страхователя — физического лица в течении пяти рабочих дней со дня заключения договора добровольного страхования отказаться от него с возвратом страховой премии в полном объеме, если к моменту отказа от него договор страхования не начал действовать, а если договор начал действовать, то за вычетом суммы страховой премии, пропорциональной времени действия начавшегося договора добровольного страхования.

Необоснованными являются также доводы суда апелляционной инстанции о том, что Указание ЦБ РФ неприменимо к спорным правоотношениям, поскольку оно устанавливает минимальные (стандартные) требования к условиям и порядку осуществления страхования в отношении страхователей — физических лиц, в то время как страхователем по договору коллективного страхования являлось юридическое лицо — Банк.

Неправомерным являлся и вывод суда о том, что невключение в договор коллективного страхования предусмотренного Указанием ЦБ РФ условия о возврате платы за участие в Программе страхования при отказе от участия в Программе страхования не ущемляет права потребителя.

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является в этой части ничтожным, поскольку не соответствует акту, содержащему нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров.

Что необходимо сделать для возврата страховой премии по договорам коллективного страхования

Искать правду, бегая по судам дело неблагодарное и по возможности, его следует избежать.

После получения кредита, в течении установленного «периодом охлаждения» срока (14 календарных дней) необходимо обратиться с письменным заявлением к Страховщику (и в Банк) на отказ от заключенного договора страхования и возврат страховой премии. Однако в данном заявлении, помимо стандартных формулировок, следует использовать выдержки и ссылки на положительную судебную практику, например: на приведенное выше определение Верховного Суда РФ по делу № 49-КГ17-24 от 31.10.2017г.

Направляемое заявление на отказ от страховки с приложениями следует соответствующим образом оформить и зарегистрировать (например: можно отправить по почте РФ «ценное письмо с описью вложения». На почте Вам выдадут чек с Трек номером для отслеживания, а опись вложения служит документом подтверждающим перечень документов направленных в письме).

Банк/страховая компания, в случае отказа в возврате денег, должны будут мотивированно ответить на Ваше заявление. И в данном случае Вы сможете обращаться за защитой своих прав в суд, сможете привлечь для защиты своих законных интересов юристов, издержки на которых в последствии (в случае удовлетворения исковых требований) также будут возложены на банк.

Обратиться в суд у Вы сможете в течении 3-х лет (срок исковой давности), поэтому тут не обязательно торопиться, т.к. скорее всего в ближайшее время будет наработано еще много положительной судебной практики, которую также можно будет использовать.

ПАО Сбербанк, на ряду с индивидуальной страховкой, прибегает к использованию и коллективного страхования. Но Сбербанк, в настоящее время, не чинит препятствий и готов возвращать «плату за страхование» если обратиться в течении 14 дней с заявлением на возврат. Вопрос о том, как возвращать страховку по кредиту в Сбербанке, рассмотрен нами в отдельной статье, тут.

Отказ от страховки Совкомбанк — отказ от групового (коллективного) страхования

Для тех кто был включен в число участников программы добровольной финансовой и страховой защиты заемщиков ПАО Совкомбанк, приведем образец заявления на исключение из числа застрахованных лиц и возврат уплаченной страховой премии.

В ПАО «Совкомбанк»

От: Иванов Иван Иванович

Контактный телефон: 912 345 67 89

15.01.2018 года я был включен в число участников программы добровольной финансовой и страховой защиты заемщиков и стал являться застрахованным лицом по Договору добровольного групового (коллективного) страхования (№ 100711/СОВКОМ-П от 10.06.11 АО «МетЛайф» — Страховщик; Полис № 150000000 от 15.01.18 ОАО «АльфаСтрахование»- Страховщик) в связи с заключением договора потребительского кредита №150000000 от 15.01.2018г. между Ивановым Иваном Ивановичем и ПАО «Совкомбанк». Настоящим заявляю о своем отказе от услуг страхования и прошу исключить меня из числа застрахованных лиц со дня получения заявления, возвратив уплаченную страховую премию по следующим реквизитам:

Наименование банка: Сбербанк РоссииБИК Банка: 044525225Корр. счет банка: 30101810400000000225Счет получателя: 40817810000000000000ФИО Получателя: Иванов Иван Иванович

Подтверждаю, что с даты заключения Договора событий, имеющих признаки страхового случая, страховых случаев не наступало, страховых выплат не производилось.

«Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями от 1 июня 2016 г., 21 августа 2017 г.)» устанавливает «период охлаждения» 14 календарных дней.

При рассмотрении моего заявления прошу учесть доводы из определения Верховного Суда Российской Федерации от 31.10.2017 года Дело № 49-КГ17-24, в частности:

Приложения:- Копия паспорта (основной разворот + регистрация);- Определение ВСРФ (*ссылка на определение давалась выше в тексте статьи)

- Данное заявление необходимо подготовить в 2х экземплярах.

- Поставить дату и подписать

ВНИМАНИЕ:Заявление необходимо отнести в течение 14 КАЛЕНДАРНЫХ дней со дня получения кредита.

Отказ от страховки по коллективному договору (видео)

В видеоролике рассматривается описанная в статье информация, а также, в конце ролика приводится образец заявления на возврат страховки по коллективному договору Банк ВТБ.

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

— Бесполезно, — сразу предупредила меня девушка, работающая во фронт-зоне, — нет, вы конечно, можете написать заявление, но вам гарантированно откажут. Еще никому не удалось получить остаток страховки при досрочном погашении кредита.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, «была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется». Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

— С банками все куда сложнее, — говорит адвокат Рафаэл Арутюнян. — Кредитные учреждения изобретательны, у них сильные юридические службы, все их уловки четко встроены в нормы законов, и потому переиграть их крайне сложно.

По словам эксперта, в конечном итоге, как правило, все решает лазейка, та самая строчка в договоре: «В случае досрочного погашения кредита, страховая премия клиенту не возвращается». Но (!) это только в том случае, если страховую сумму у клиента взяли сразу, при выдаче кредита. Стандартная схема такая: вы взяли кредит, предположим, на сто тысяч рублей, при этом вас просят сразу заплатить 10 тысяч за страхование ваших жизни и здоровья, обещая при этом, что процент по кредиту будет ниже. В результате банк дает вам 110 тысяч, но по факту десять сразу перечисляет страховой компании. Как правило, это дочерняя структура самого банка или тесно связанная с ним организация. Предположим, банк называется «Копилка», а компания «Копилка -страхование». То есть действуют они заодно.

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели «противоядие» против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.