С 1 сентября 2020 года заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Это выводы из пунктов 7 и 8 обзора судебной практики от 5 июня 2019 года.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

Ничего не изменилось. И раньше, и сейчас действует статья 958 , которую можно использовать для возврата страховой премии при досрочном погашении кредита.

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Две инстанции встали на сторону страховой компании, но Верховный суд сказал, что такое правило не соответствует указаниям . В итоге решение вынесли в пользу заемщицы: от страховки можно отказаться, даже если полис купили по договору присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

- Можно получить выплату при страховом случае.

- Банк может снизить ставку по кредиту.

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

До того как подавать заявление о возврате страховой премии, изучите кредитный договор и правила страхования. Они не могут противоречить закону и указаниям , но их условия влияют на возврат денег. Юристы могут так составить договор, что все будет законно, но деньги вам не вернут. Винить банк и страховую тут нельзя: каждый занимается своим делом и никто не заставляет силой брать кредиты и покупать полисы.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Что такое период охлаждения при возврате страховки

Как вернуть кредит или страховку

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

- Напишите в банк заявление о досрочном погашении. Внесите нужную сумму на счет. Без заявления погашения не будет: деньги спишут по графику.

- Возьмите справку о погашении кредита и напишите заявление в страховую компанию. Просите вернуть вам часть страховой премии. Опирайтесь на выводы Верховного суда в разных ситуациях. Это хоть и не закон, но суды, банки и страховые принимают во внимание его решения.

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

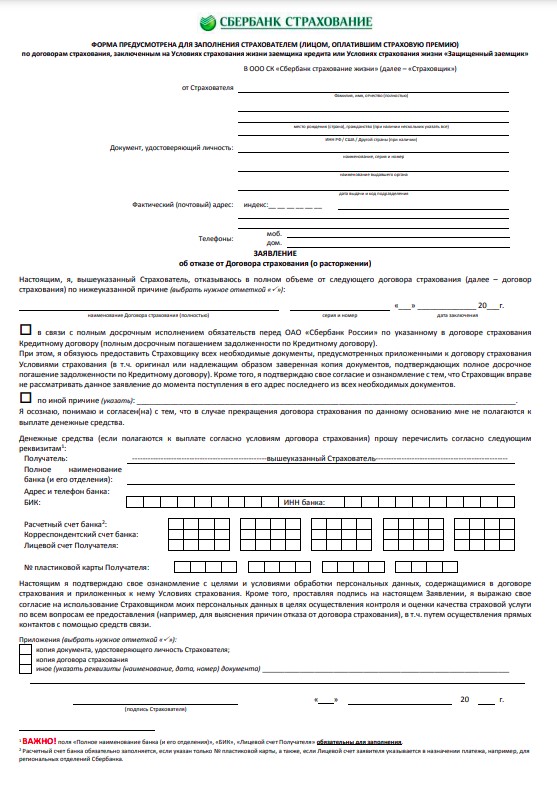

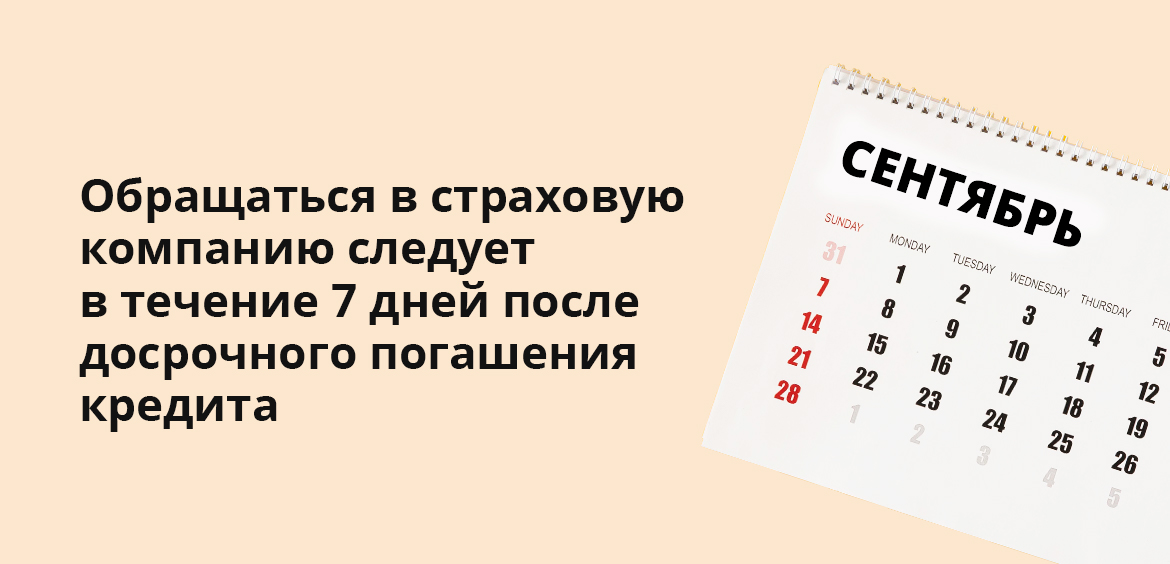

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Как получить возврат страховки при досрочном погашении кредита и почему не всем удается вернуть деньги у страховщика, даже если кредит был погашен намного раньше, разобрался Бробанк.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

Можно ли вообще вернуть деньги

На сегодняшний день в статье 958 ГК РФ указано, что при досрочном отказе от договора страхования со стороны выгодоприобретателя или застрахованного лица уплаченная страховщику премия не подлежит возврату, если другое не указано в договоре. То есть страховая компания на законных основаниях может не возвращать выплаты. Поэтому если в тексте договора страхования написано, что при досрочном погашении кредита страховщик деньги не вернет, никакой суд не поможет в решении этого вопроса.

Если прямого указания на отказ в выплате в тексте договора страхования нет, можно попытаться вернуть часть суммы, уже уплаченной страховщику. Иногда встречаются формулировки, что будет возвращена только часть страховой премии за вычетом административных расходов. Обратите внимание, что такие суммы могут доходить до 90-95%. В этом случае рассчитывать, на возврат больше 5-10% довольно сложно, потребуется вмешательство опытного юриста.

С сентября 2020 года изменится положение заемщиков, досрочно погасивших кредит. Но распространится оно только на те договорные отношения, которые возникнут после 01.09.2020 года. Заемщик получит законное право претендовать на возмещение страховой премии по потребительским договорам при досрочном погашении займа. Компенсацию части выплаты за неистекший период можно будет получить в течение 7 рабочих дней:

- после окончательного погашения кредита;

- после подачи заявления на возврат в страховую компанию.

На сегодняшний день любая страховая компания вправе получить страховые платежи пропорционально периоду страхования. Поэтому заемщик может претендовать только на сумму, когда страховые риски были исключены. Под эти правила попадает период после досрочного погашения кредита. Если только возврат компенсации прямо не запрещен договором страхования. По статье 958 ГК РФ договор страхования прекращается до истечения срока, если наступление страхового случая невозможно, и страховые риски закончились из-за обстоятельств, никак не связанных с наступлением страхового случая. Это и есть досрочное погашение кредита, если договора были взаимосвязаны.

Как вернуть часть суммы от оплаты страховки

Вернуть деньги, которые потрачены на оплату страховки, можно в двух случаях: в период охлаждения или при досрочном погашении кредита. Перед подачей заявление на возврат суммы, внимательно изучите текст документа. В нем должна быть описана процедура возврата. На самом деле изучать текст страхового договора следует еще до его подписания.

Некоторые страховые компании настолько туманно прописывают условия, что добиться от них компенсации бывает сложно даже через суд. Потом обвинять банк или страховую компанию будет поздно, потому что при оформлении кредита и оплате полиса заемщик добровольно соглашается на установленные правила. Доказать, что страховка была навязана силой, практически нереально.

Самое первое, на что заемщику следует обратить внимание, чтобы страховой полис был напрямую связан с кредитованием. Если это отдельный полис, например, на страхование от несчастного случая, который не зависит от срока действия кредита, страховщик откажется компенсировать часть оплаченной страховки без наступления страхового случая.

Наиболее легкий возврат стоимости, внесенной за страховой полис, возможен в период охлаждения – 14 дней после подписания договора. В некоторых компаниях период может быть длиннее 21 день, 25 или даже 30, но 14 дней – законодательно установленный минимум. Если успеваете досрочно погасить кредит за этот срок, страховая компания обязана вернуть деньги без каких-либо проблем. Для этого напишите заявление в страховую компанию и укажите реквизиты счета, куда вернуть сумму.

Если кредит не погашен, а отказ от страховки зафиксирован, банк может повысить процентную ставку.

Досрочное погашение кредита

Заранее проверьте взаимосвязь страхового полиса и кредита. В некоторых случаях часть страховой премии удастся вернуть только при прямом указании в договоре. Например, может быть внесен пункт, что при досрочном погашении кредита страховщик обязуется вернуть часть средств из-за прекращения страхового риска. Если четкой взаимосвязи между полисом и кредитом нет, страховая компания вправе не возвращать ничего, и это не будет нарушением законодательства.

Инструкция по возврату части страховой выплаты при досрочном погашении кредита выглядит так:

- Напишите заявление в банк о досрочном погашении кредита. Положите сумму на счет с учетом всех процентов, которые будут начислены к очередной дате погашения. Если заявление не написать или не уведомить банк о досрочном погашении любым другим указанным в договоре способом, со счета спишется только сумма очередной выплаты.

- Запросите в банке документ, подтверждающий погашение кредита. Приложите его к заявлению, которое подаете в страховую компанию. Сформулируйте причины, по которым страховщик обязан вернуть часть выплаты. Мотивируйте конкретными пунктами страхового договора, где была указана процедура компенсации.

Если страховая компания согласится с доводами, деньги поступят на счет в течение 10 рабочих дней.

Сложнее всего вернуть страховку, когда заемщика присоединяют к договору коллективного страхования. В этом случае второй стороной по договору выступает не физическое лицо, а банк, на который оформлен страховой полис.

Куда обращаться за возвратом денег

За возвратом страховой премии после досрочного погашения кредита следует обращаться не в банк, а в страховую компанию. Понадобится предъявить:

- копию кредитного договора;

- паспорт;

- справку, которая подтверждает погашение кредита и отсутствие задолженностей перед банком;

- копию квитанций об оплате по договору страхования;

- дополнительные соглашения к договору страхования, если они были;

- копии чеков или квитанций подтверждающие выплату кредита;

- заявление, в котором сформулированы причины, по которым страховщик должен вернуть часть денег, оплаченных за страховой полис.

Со всех бумаг снимите ксерокопии. Особенно важно сохранить оригиналы, если заявление уходит по почте или курьером, а не при личном обращении. Они пригодятся в случае судебных разбирательств.

Обратите внимание, что до решения вопроса с возвратом части суммы за страховку не расторгайте договор страхования. Иначе получить компенсацию от страховщика окажется практически невозможно.

В банк можно писать заявление на возврат страховки только, если компания-страховщик дочерняя компания банка, либо страховка входила в базовый пакет услуг к кредиту. Но в любом случае следует писать заявление и в страховую компанию тоже. Если страховщик отказывает в компенсации, следует сохранить все письменные ответы. Они могут пригодиться при обращении в Центробанк, Роспотребнадзор или в суд.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Когда страховку вернут, а когда нет

Вернуть деньги можно не за любую страховку. При досрочном погашении кредита можно рассчитывать на компенсацию при страховании:

- жизни и здоровья – к страховым случаям относятся смерть, болезнь, увечье или травму, которая наступила в период действия кредитного договора, если речь идет о комплексном страховании, а не об отдельном страховом полисе не связанном с кредитом;

- от потери работы – только если заемщик потерял работу не по собственной инициативе – страховка начнет действовать при сокращение штата, ликвидация предприятия;

- от утраты прав на недвижимость – титульное страхование при ипотеке;

- финансовых рисков, если они связаны с невозможностью выплачивать кредит;

- недвижимого имущества, а также ОСАГО.

Невозможно вернуть часть страховой премии при оформлении страховки на автомобиль при автокредитовании и на недвижимость при ипотечном кредитовании.

Также не вернут деньги за страховку, если наступил страховой случай. Страховая компания выплатит страховую премию, но не компенсирует часть выплат, которые вносил клиент.

По закону российские банки могут заставить заемщиков застраховать только недвижимость или другое имущество, которое оформляется в качестве залога. На деле получается по-другому. Часто навязываются и другие виды страхования. Например, некоторые банки снижают процентную ставку, если клиент согласится дополнительно застраховать жизнь и здоровье. К кредитным расходам добавляется еще один пункт. Можно ли сделать возврат страховки при досрочном погашении потребительского кредита?

Выбрать потребительский кредит с низким процентом

Возврат страховки при досрочном погашении кредита – реально ли это?

Договор страхования имущества автоматически аннулируется при расторжении договора с банком. Но некоторые договоры, особенно страхование жизни и здоровья, продолжают действовать до наступления страхового случая. И выплата кредита не является поводом для прекращения выполнения обязательств.

Некоторые банки не хотят подтверждать заявку на кредит, если клиент не желает добровольно страховаться. Такая практика есть в Совкомбанке, Московском кредитном банке (МКБ) и Русфинанс банке .

К тому же, если не оплатить страховые услуги отдельно, сумма страховки включается в основную сумму долга, с которой высчитываются проценты. Переплата получается огромной.

Страхование жизни и здоровья – добровольная услуга. Расторгнуть страховой договор без проблем можно в течение тридцати дней после подписания. Если опоздать с этим сроком, страховую премию вернуть будет сложно.

До сентября 2020 года не было однозначного ответа на вопрос: «Можно ли вернуть часть денег за страховку?» Все зависело от того, какие условия были указаны в договоре. Если пункт про возврат был, то при досрочном погашении можно было вернуть часть денег. Если пункта не было – с финансами можно было попрощаться.

Что изменилось в сентябре 2020 года? С 1 сентября можно не искать специальный пункт в письменном соглашении. При досрочном погашении страховое агентство ОБЯЗАНО вернуть часть страховой премии. Естественно, если страховой случай во время действия полиса не наступал.

Нововведение действует только для договоров, подписанных после 1 сентября 2020 года.

Некоторые заемщики с просьбой вернуть страховую премию обращаются в банк, однако нужно идти сразу в страховую компанию. Например, Альфа банк сотрудничает с фирмой «Альфастрахование» или «Ренессанс». Нужно обращаться именно к ним, а не идти в банк.

- паспорт страхователя;

- договор с банком о заключении кредитного соглашения;

- справка, в которой указано, что кредит выплачен, и банк претензий не имеет;

- заявление, в котором будет указываться причина расторжения страхового договора (на имя директора страхового агентства).

При этом ни в коем случае нельзя указывать, что страхователь по своей инициативе расторгает договор. Это будет трактоваться как отказ от страховки, а значит, страховая компания деньги не вернет.

Если в страховых правилах (договоре) не предусмотрен возврат премии, то страховщики законодательно имеют право не возвращать деньги. Но даже в том случае можно обратиться к грамотным юристам и попробовать вернуть деньги.

Страховой договор, подписанный с банком

Если страховой договор был заключен напрямую с банком и до сентября 2020 года, то шансов вернуть деньги очень мало. Потому что потраченная сумма определяется не как страховая премия, а как комиссионный доход банка.

Некоторые кредитные организации являются исключением из этого правила. Например, Сбербанк. При досрочном погашении кредита в Сбербанке возврат страховки происходит в обязательном порядке. В том случае, если клиент был участником специальной программы Сбербанка по страхованию физических лиц. При этом от страхования жизни и здоровья можно отказаться в любой момент. Срок возврата страховки будет зависеть от того, когда принято решение об отказе. Средний срок – 30 дней.

Судебная практика при досрочном погашении кредита для возврата страховки

Даже если договором предусмотрен возврат страховой премии, не всегда это выполняется на практике. В поисках справедливости придется обращаться в суд.

Писать заявление нужно в суд по месту жительства. Государственную пошлину платить не придется, как и в других случаях, когда рассматриваются права потребителя.

Помощниками в суде станут следующие документы:

- Гражданский кодекс РФ;

- Федеральный закон «О защите прав потребителя».

Часто адвокаты для обоснования обращения предлагают воспользоваться формулировкой из кредитного договора. Она звучит по-разному, но смысл ее таков: «Во время действия кредитного договора должна действовать страховка». Получается, что когда кредитный договор расторгнут, не действует и страховка.

Можно воспользоваться и другой «зацепкой». Согласно ГК страховка прекращает действие, если нет рисков наступления страхового случая. А так как кредитный договор больше не действует, риски исчезают вместе с банковским соглашением.

Судебная практика показывает, что чаще всего суд становится на сторону заемщика и деньги все-таки возвращаются.

Если дело решится в пользу страхователя, то нужно будет указать счет, на который страховое агентство вернет деньги.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!