Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

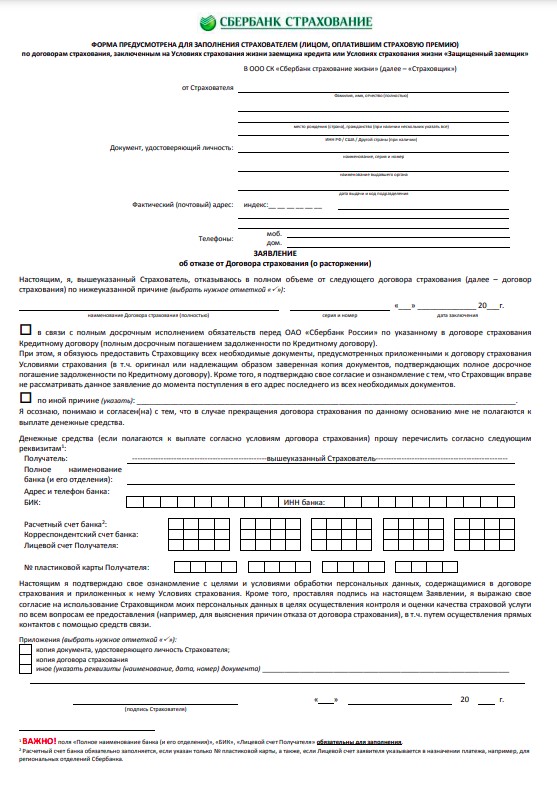

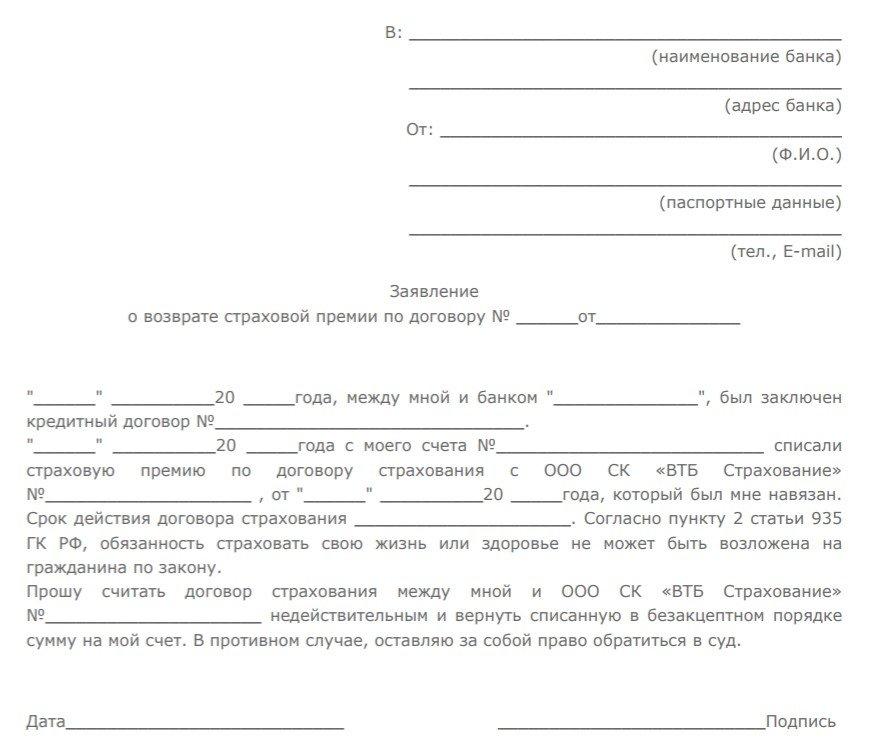

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

- требования к гражданству и регистрации;

- уровень доходов и его подтверждение;

- сведения о работодателе и стаже;

- идеальная кредитная история;

- соответствие возрастному порогу заявителей;

- обязательная страховка.

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

Оформить онлайн заявку на потребительский кредит

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

- сделать акцент на отсутствие «черных» пятен на кредитной истории;

- предложить сотруднику банка изучить документы о платежеспособности и трудовой занятости;

- попросить сделать 2 графика погашения ссуды (первый с учетом стоимости страховки, а второй без нее). Разница итоговой стоимости кредита — еще один аргумент для апеллирования.

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Порядок возврата страховки по кредиту в ВТБ

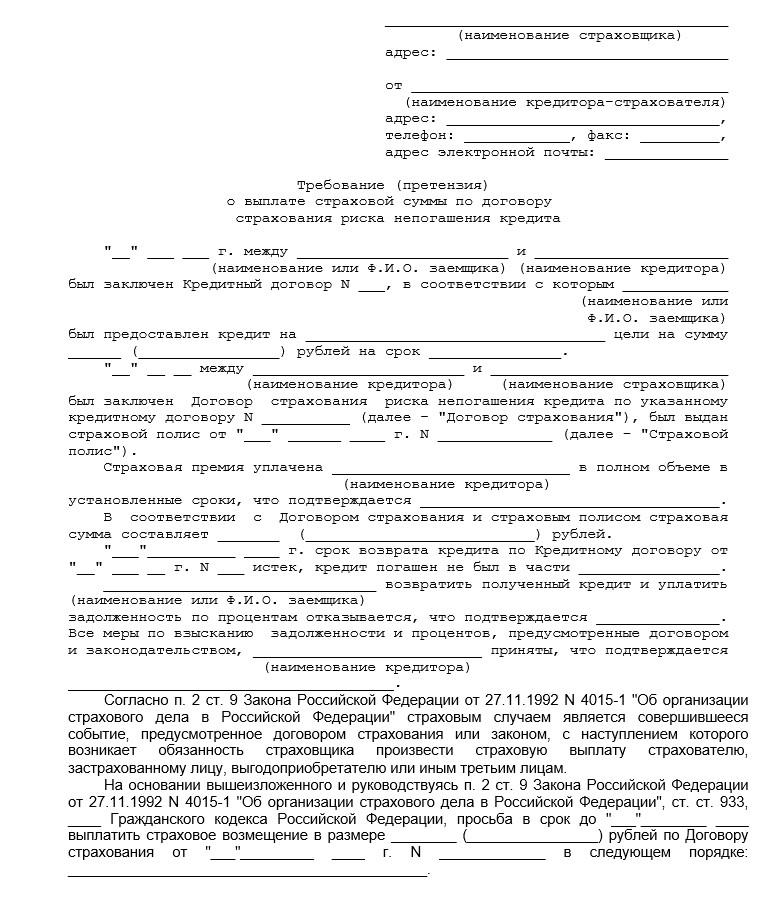

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

- Подготовка документов. Банковскому клиенту потребуется паспорт, соглашение о страховании, чек об оплате взноса, реквизиты счета для перечисления средств. Если при оформлении кредита сумма страхового взноса входила в тело ссуды, то нужно взять и кредитный договор с графиком погашения.

- Подача документов. Чтобы в ВТБ вернуть страховку по кредиту, нужно явиться в банковское отделение или в страховую фирму «ВТБ-страхование». Если клиентом был подписан договор коллективного страхования, то подавать бумаги следует именно в отделение банка.

- Ожидание решения.

- Получение средств на указанные в заявлении реквизиты.

Такой порядок расторжения соглашения применим к тем, кто передумал страховаться в течение «периода охлаждения» — 2 недель со дня подписания договора.

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

- Вернуть деньги можно только через суд. Как действовать после погашения кредита:

- Запросить в отделении справку о полном погашении.

- Написать заявление на возврат страховки ВТБ страхование и подать документы: кредитный договор, справку о досрочном погашении, паспорт, страховой договор.

- Подать документы в страховую фирму или банк.

- При отказе нужно подать в суд, приложив к исковому заявлению не только бумаги по страховки и кредиту, но и копию письменного отказа фирмы или банка.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

Образец заявления

В заявлении на возврат средств нужно указать:

- Личные данные (ФИО, паспорт, контакты).

- Данные банка.

- Номер кредитного договора и дата заключения.

- Реквизиты страхового соглашения.

- Номер счета для возврата средств.

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

- Страхование при получении кредита один из популярных у банков способов снизить риск невозврата полученной суммы.

- Если с заемщиком случается что-то, способное помешать выплате по кредиту, эта обязанность ложится на страховую организацию. При страховом случае, деньги достанутся не застрахованному лицу или его родным, но банку в счет погашения займа.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

- Если процентная ставка легко поддается пониманию и расчету, то страховые выплаты идут отдельной статьей, которую часто не принимают во внимание до момента оформления кредитного договора.

- Если проценты пересчитываются при досрочном погашении, то страховой взнос может не подлежать возврату.

- Если проценты чаще всего распределяются между выплатами, то страховой взнос обычно идет разовой суммой, которая просто добавляется к основному долгу.

- Чисто психологически многие заемщики гораздо легче признают проценты по кредиту, как цену пользования средствами банка, но страхование считают платой «ни за что».

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

- Страхование может быть добровольным и обязательным.

- Как следует из названия, отказаться можно только от первого.

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Но! Не будем забывать от праве банка отказать в кредите без объяснения причин.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

Другие основания для возврата потребуют иного текста, но общую суть можно изложить всего в одном предложении: «Прошу расторгнуть договор страхования и вернуть уплаченную сумму страховых взносов».

Список оснований для расторжения договора точно не определен.

Но в 2016 году навстречу рядовым заемщикам, пошло действующее российское законодательство, а точнее – Банк России. Теперь страховой полис может быть возвращен страховой организации в течение 5 дней с даты покупки, а страховая организация в течение 10 дней возвращает уплаченные деньги. Этот пятидневный срок стали тактично называть «периодом охлаждения».

Варианты отказа от страховки по кредиту

- Вариант первый, прямой и честный – отказаться от страховки при оформлении кредита. Можно ли так поступить по закону? Да, безусловно. Может ли банк в кредите из-за несогласия на страховку? Банк не объясняет причин отказа. Многие клиенты уверены, что все именно так.

- Вариант второй – отказаться от страховки уже после одобрения кредита, в установленный законом 5-дневный срок. Этот путь представляется самым легким и выгодным. Кредит уже оформлен, его условия пересмотрены не будут. Расторжение в течение указанных 5 дней происходит без обращения в суд. Страховая организация оказывала услуги только в течение нескольких дней, потому не может удержать из подлежащих возврату взносов значительную сумму.

- Вариант третий, наиболее напряженный – расторжения страхового договора через суд. Судебная тяжба становится необходимой при категорическом несовпадении мнений клиента и страховой организации.

От какой страховки нельзя отказаться?

Этот вопрос не так однозначен, как может показаться.

Обычно пишут, что нельзя отказаться от обязательного страхования. В большинстве случаев это так. Хотя и здесь возможны варианты. Страховка становится обязательной, если такое требование прописано в законодательстве именно для данного конкретного случая. Пример – страхование жилья при ипотеке.

Избавиться от обязательного страхования можно только в судебном порядке, доказав, что с точки зрения закона оно не требовалось, что кредитное соглашение не соответствует критериям позволяющим требовать от клиента страховку.

Еще один трудная для отказа ситуация заключение не индивидуального страхового договора, а присоединение к коллективному.

Сторонами коллективного договора страхования становится банк выдающий кредиты и страховая организация. А получатель кредита только присоединяется к условиям уже действующего договора. Здесь законодательство не предусматривает «периода охлаждения», ни в течение первых 5 дней, ни в какой-то другой срок.

Тут у клиента возникает две возможности:

- Обратиться к страховщику, если договор предполагает расторжение отношений по страховке.

- Обращаться в суд, если договор не предусматривает расторжения.

Особо отметим – в суде придется доказывать незаконность страховых обязательств. Но банк и страховые организации обычно внимательно и заранее оценивают юридическую обоснованность своих действий.

Банковские кредиты уже давно и уверенно вошли в нашу жизнь, но вот оформлять при этом страховку на имущество, жизнь и здоровье раньше необходимости не было. Сейчас же все российские банки обязуют это делать, дабы свести к минимуму все возможные риски для себя. По закону, заставить заёмщика страховать себя и свое имущество банки не могут, однако они часто идут на уловки, повышая процентную ставку в случае отказа, либо указывая страхование в качестве обязательного условия кредитного договора. Однако есть случаи, в которых можно вернуть страховку по кредиту.

Подобрать выгодный кредит

Прежде чем более детально останавливаться на них, остановимся на необходимости оформлять страховку при разных займах. Есть три вида кредитов, которые зависят от того, для каких целей вы берете деньги у банка. В каждом случае необходима разная страховка.

- При оформлении ипотеки в банке необходимо зарегистрировать имущество на полную стоимость за свой счет, особенно если приобретаемая недвижимость оформляется в залог.

- При оформлении кредита на машину, транспортное средство также нужно застраховать, но именно этот вариант вызывает меньше всего вопросов у клиентов банка.

- Страхование жизни по закону не обязательно для тех, кто оформляет кредит, однако все зависит от конкретного банка, поскольку это может быть условием договора. Подписывая его, вы соглашаетесь оформлять страховой полис.

Что делать, чтобы вернуть страховку после кредита на потребительские нужды?

В случае, если вы оформили договор на получение потребительского кредита, например, в Хоум Кредит банке, не зная, что страховка, согласно закону, не обязательна и с дальнейшими условиями не согласны, необходимо расторгнуть договор кредитования с банком и потребовать возврата денег. В случае если после обращения в банке или страховой вам откажут, можно обратиться в суд, чтобы отстоять свое право по закону прав потребителей. При таком развитии событий все издержки лежат на истце, поэтому стоит посчитать выгодно ли вам с финансовой точки зрения затевать тяжбу с банком.

Стоит учитывать, что, если вы обратитесь в суд с заявлением, что с вас незаконно взыскали деньги (например, за присоединение к программе страхования и возмещение понесенных банком расходов), банку сложно будет доказать, что вы были в курсе, что можно получить кредит и без этого.

Деньги вернуть будет невозможно, если в договоре со страховой фирмой был указан пункт о невозможности возврата средств.

В качестве альтернативного варианта в таком случае можно переоформить документы таким образом, что получателем страховых средств, после выплаты кредита, станете вы сами или ваши близкие.

Заявление на отказ от страховки

Возврат страховки по кредиту на жилье или автомобиль

Часто при покупке машины или квартиры в кредит, данное имущество и становится залогом, под которые банк выдает вам деньги. В таком случае требование оформить страховку обосновано, поскольку банк может понести значительные потери в случае, если с данным имуществом что-то произойдет. Банк-займодавец же и становится получателем выплаты по страховке, оформляет которую заемщик за свои средства. В такой ситуации вернуть деньги можно только если соблюдены два условия:

- Вы досрочно погасили кредит

- В договоре со страховой компанией отсутствует пункт о невозможности вернуть деньги плательщику

Сумма, которую вернет страховая компания должна быть равна общей сумме выплат за вычетом суммы, относящейся ко времени выплат. Для получения денег нужно написать заявление на возврат остатка. При возникновении разногласий можно апеллировать к статье 958 ГК РФ, в которой указано, что страховая компания имеет право на часть страховой премии пропорциональной времени действия страховки.

Если же страховку вы выплачиваете ежемесячно, то после досрочного погашения достаточно прекратить делать взносы и договор будет автоматически расторгнут.

Самое важное, что может сделать заемщик, для того чтобы с большей вероятность вернуть свои деньги в случае досрочного погашения кредита – внимательно изучить договор страхования на наличие пункта, позволяющего страховой компании присвоить себе все выплаченные средства даже в случае если вы отдадите долг банку преждевременно.

Профессиональная инструкция по возврату страховки по кредиту в Почта Банке (сентябрь 2022г.) –без повышения % ставки. Подробный алгоритм действий и составление заявления.

Раньше оформление кредита считалось решением некоторых задач, например, долгожданная покупка, получение образования или путешествие. Теперь подписание документов сопровождается дополнительными проблемами. Это связано с тем, что сразу при оформлении сотрудники банков, автосалонов предлагают клиентам получить страховку, дополнительные услуги. Часто отказ от подобных опций сопровождается множеством непонятных моментов. Поэтому у заемщиков возникают сложности, некоторые даже решают ничего не делать в подобных ситуациях. При этом существуют законные обоснования, которые помогают защитить свои интересы.

В данной статье рассмотрим процедуру возврат страховки по кредиту в Почта Банке (сентябрь 2022г.) без повышения % ставки с профессиональной точки зрения. Проведем детализированный обзор ключевых аспектов, подготовим заявление по отказу. Надеемся, что информация будет полезна.

Детальный обзор документации по кредиту в Почта Банке на сентябрь 2022 год

Подготовку к процедуре по отказу от страховки мы будем выполнять на примере клиента, который оформил кредит в Почта Банка. Дополнительно ему было предоставлено две программы страхования от СК «Кардиф». На нашем сайте уже доступна корректная инструкция по отказу от полисов данной компании, ознакомиться с материалом можно по ссылке.

Первым этапом при возврате страховки считается подробный анализ определенных пунктов кредитного договора. В частности, специалистов обычно интересует пункт 4, который предусматривает информацию о формировании процентной ставки. В приведенном примере при отказе от программ страхования процент поднимается до параметра 18,9%, если человек соглашается на условия, то действует 14,9%.

В нашем случае клиенту было предоставлено два договора страхования. Как правило, сотрудники кредитно-финансовых не объясняют, от какого договора можно отказываться без риска повышения ставки. Также часто заемщики не знают о действии нововведения, которое вступило в силу с 1 сентября 2020 года. Ознакомиться с особенностями можно в отдельном материале на нашем сайте.

Далее следует обратить внимание на пункт 9, который предусматривает обязанность заемщика заключить дополнительные соглашения.

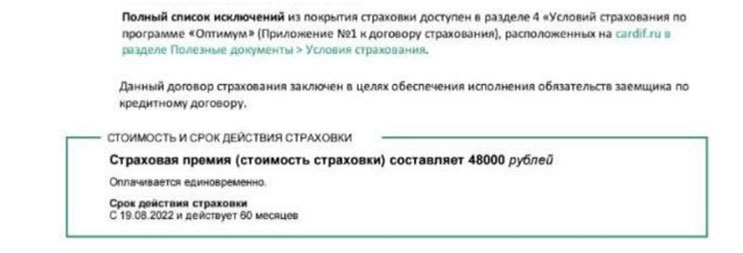

В случае с Почта Банком отдельное внимание следует обращать на пункт 17, который предполагает перечисление сумм и услуг, которые предоставляются заемщику кредитору за отдельную плату. В рассматриваемой ситуации клиенту были оказаны:

- пакет услуг «Все под контролем» стоимость 6 999 рублей;

- программа страхования «Оптимум» от СК «Кардиф» стоимостью 48 000 рублей;

- программа страхования «Максимум» от СК «Кардиф» стоимостью 83 700 рублей.

При этом сразу в условиях указано, что программа страхования «Оптимум» необходима для действия дисконтной ставки по кредиту. Таким образом, при досрочном погашении заемщик имеет право получить частично возврат именно по этой программе.

Также сразу в условиях указано, что второй договор не является необходимостью для обеспечения обязательств по кредиту, то есть не влияет на формирование процентной ставки.

Помимо этого, в самих договорах страхования представлена информация:

Таким образом, грамотный анализ предложенных клиенту условий кредитования уже позволяет разобраться в том, от какого договора можно отказаться без риска повышения процентной ставки.

Этапы составления заявления для возврата страховки по кредиту в Почта Банке (сентябрь 2022г. ) – без повышения % ставки

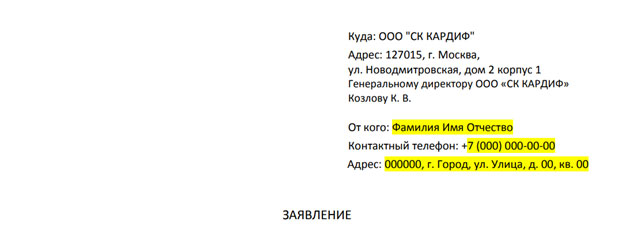

Итак, для отказа от программ страхования заемщику требуется в течение 14 календарных дней направить страховой компании заявление с требованием отказаться от услуг. Приступим к составлению документа с подготовки «шапки»:

Далее указываем, что являемся страхователем по определенным договорам и просим вернуть средства:

Прописываем, что просим расторгнуть договор и вернуть средства по указанным реквизитам:

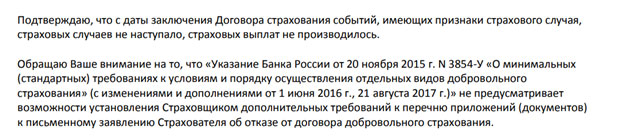

Далее подтверждаем, что услуги не оказывались и обращаем внимание компании на действующие законодательные нормы:

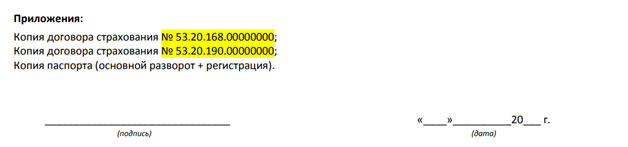

Добавляем пункт с приложениями и подписью:

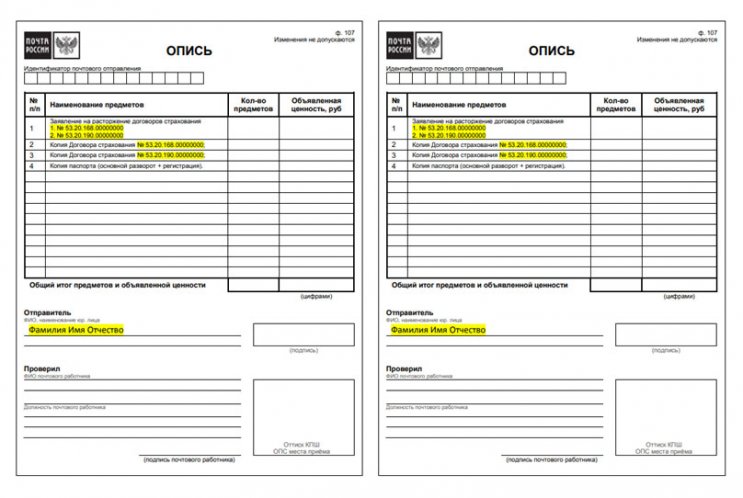

Полный пакет документации нужно отправить ценным письмом Почтой России. Также мы рекомендуем выполнить опись содержимого:

Помимо этого, на официальном сайте Страховой Компании «Кардиф» предусмотрена форма отказа от договора в онлайн-режиме. Ознакомиться с функцией можно по ссылке.

Возврат страховки по кредиту в Почта Банке (сентябрь 2022г.) без повышения % ставки – это процедура, которая поможет отказаться от программ страхования. Рекомендуется внимательно ознакомиться с индивидуальными условиями кредитования, в которых часто уже указаны необходимые моменты.

Если у вас возникли вопросы по подобной ситуации, то вы можете воспользоваться комплексным сопровождением. Получить первичную бесплатную консультацию можно по телефону: 8 (977) 444-00-50. Обсудим возможные варианты сотрудничества для грамотной защиты ваших интересов.

Также представленная информация доступна для ознакомления в подготовленном видеоролике.

Возврат страховки от СК Росгосстрах при досрочном погашении кредита в Банке Открытие

Отказ от абонентского договора «Защита автомобилиста» от ООО «Находка» в течение 14 дней

Отказ от услуги «Выгодная ставка» по кредиту в Альфа-Банке

Возврат страховки в Альфа-Банке при досрочном погашении

Отказ от договора с ООО «Гарант Контракт»: опционный договор 429.3 ГК РФ поручительство с услугами

Кассационная жалоба по иску к ООО «Авто-Защита»: опционный договор «ФЗА»

› › Возврат страховки по кредиту в Почта Банке (сентябрь 2022г.) – без повышения % ставки

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Приветствую всех читателей! Не так давно у меня возникла необходимость оформления кредита для быстрого совершения сделки. Так как я являюсь зарплатным клиентом одного банка, выбор пал именно на него, благо висело персональное предложение с довольно привлекательной на текущий момент ставкой, с учетом того, что творилось с ключевой ставкой ЦБ, предлагали 8,99% годовых.

Оформил я, значит, заявку в приложении, девушка с милым голосом позвонила, мы обговорили все условия, мне было сказано, что ставка 8,99% действует при условии оформления страхования в том же банке. Я спокойно согласился, и мне назначали дату визита в банк для подписания договора.

На этом заканчиваем вступление, и далее разберем главные моменты, которые касаются страховки по кредиту.

В мечтах о сохранении процентной ставки и возврате денег за страховку

В общем, после получения кредита (разумеется, с оформлением полиса в этом банке для получения ставки 8,99%) я сразу начал подготавливать документы для расторжения страхования. Объясню почему. Я всегда знал, что ни один банк не имеет право в одностороннем порядке менять условия по кредиту, когда договор уже заключён.

После оформления ставка была зафиксирована, соответственно, уже не важно, есть у меня страхование, или нет. Почему? Да вот поэтому: Федеральный закон от 02.12.1990 N 395-1 (ред. от 14.07.2022) «О банках и банковской деятельности» Статья 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации «Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и (или) порядок их определения, процентные ставки по вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами — индивидуальными предпринимателями и юридическими лицами».

Полностью уверенный в своей правоте я не обращал внимание на информацию о повышении ставки от сотрудников банка и сотрудников страховой компании. Считал, что запугивают, хотят мне страховку эту навязать и все в таком духе. Хотя может они и хотели, но сейчас не об этом. Разберем процесс возврата страховки.

Расторжение договора страховки

Для начала опишу процесс. Мне не составило труда найти порядок возврата денег за страховку. Я быстро нашел страницу сайта компании, где указана информация. Там указан номер телефона, по которому можно получить заявление на возврат. Я рекомендую всегда такие заявление оформлять по форме компании, и даже не важно, страховая это компания, или какая-то другая, так вы избежите ошибок в оформлении и исключите вариант, при котором приходится переоформлять заявление из-за неправильного заполнения или отсутствия какой-либо информации. Я знаю кучу случаев, когда из-за этого время решения вопроса затягивается до неприличия.

Позвонив по номеру телефона компании, выслушав робота и выбрав необходимые пункты меню, я попал на оператора, который спросил у меня все данные, озвучил мне много интересного, особенно «интересным» из озвученного была информация, что банк мне повысит ставку из-за отказа от страховки. Я на это закрыл глаза и спокойно дослушал оператора, который в конце выслал мне ссылку для формирования заявления.

После оформления заявления на отказ я стал ждать возврата. Через 9 дней деньги поступили на карту в полном объеме, ни рубля не удержали, всё как полагается, я был доволен. И вот тут началось.

Через месяц мне приходит на почту письмо от банка о том, что они мне меняют ставку по кредиту, и новая ставка составляет 18,99%. Повысили на 10%! Первая мысль была «на каком основании?» и «не имеете права!». Первым же делом полный уверенности в своей правоте я пошел в офис банка. А там мне спокойно открыли кредитный договор и пальцем указали на пункт 4-й. Какого было мое удивление, что прямо в кредитном договоре указано, что на меня действует две ставки по кредиту: одна с учетом страховки, а вторая без страховки.

То есть они заранее продумали вариант, когда после получения кредита люди отказываются от страховки. Вот такая хитрость. То есть если ты не платишь за страховку, то будь добр отдай те же деньги за проценты! Своего, как говорится, не упустят. Закрались сомнения по поводу законности такого подхода, и вот что я нашел: Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 08.03.2022) «О потребительском кредите (займе)» (с изм. и доп., вступ. в силу с 03.07.2022). Статья 7. Заключение договора потребительского кредита (займа).

Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.

Вот так. Прикрылись со всех сторон, так что будьте аккуратнее, я в своей ситуации нацеливаюсь на оспаривание расторжения страхования и возврат предыдущей ставки, так как не был банком уведомлен перед подписанием кредитного договора, что ставка вырастет после отказа, причем практически сразу. Потому что просто платить проценты — это совсем не интересно.

Что же касается диалога с оператором, то там тоже много интересного сказали, но я особо не придал значения всей этой информации в момент расторжения, а вот после повышения ставки задумался и решил проверить информацию более подробно.

Про повышение ставки всё понятно. Еще мне рассказали об ответственности родственников, если сам клиент, взявший кредит, не может его оплатить. Я спросил, как это взаимосвязано со страховкой? Мне ответили, что если ты отказываешься от страховки, то компания не сделает выплату, если что-то произойдет (логично), и тогда ответственность по погашению кредита, если сам клиент не в состоянии оплачивать, перейдет к близким. Назвали основание — статья ГК РФ 1175. Заглянул в интернет — действительно, есть такая статья: ГК РФ Статья 1175. Ответственность наследников по долгам наследодателя. Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества. Об этом можно почитать здесь. А еще наткнулся на вот такую статью: ГК РФ Статья 323. Права кредитора при солидарной обязанности.

- При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, при том как полностью, так и в части долга.

- Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников.

Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Все правовые и законодательные выдержки брал и приводил здесь с сайта.

Получается, проблемы могут быть не только у человека, который взял кредит, но и у его родственников. К слову, в статье конкретно речь идет о наследниках, а не просто о родственниках.

Еще сказали о том, что в случае проблем с оплатой кредита могут взыскать имущество клиента. Статью тоже назвали: ФЗ 229, статья 69:

- Обращение взыскания на имущество должника включает изъятие имущества и (или) его реализацию, осуществляемую должником самостоятельно, или принудительную реализацию либо передачу взыскателю.

- Взыскание на имущество должника, в том числе на денежные средства в рублях и иностранной валюте, обращается в размере задолженности, то есть в размере, необходимом для исполнения требований, содержащихся в исполнительном документе, с учетом взыскания расходов по совершению исполнительных действий и исполнительского сбора, наложенного судебным приставом-исполнителем в процессе исполнения исполнительного документа. Об этом можно почитать здесь.

Итоги отказа от страховки

Звучит действительно не очень радужно. Знаю лишь, что в таких случаях имущество продается на аукционах по сильно сниженной стоимости, ведь приставам, которые этим занимаются, все равно, за какую цену продавать, главное, чтобы хватило на погашение долгов. Вот примеры аукционов для продажи имущества:

- https://bankrotbaza.ru/;

- https://m-ets.ru/;

- https://tbankrot.ru/;

- https://storgi.ru/.

Также указали на 13-й пункт кредитного договора, там написано, что банк может передать задолженность третьим лицам, если клиент не платит. В процессе разговора не особо вдумывался, что это значит, а сейчас понимаю, что речь идет про то, что проблемную задолженность банк может скинуть на «коллекторов».

В конце я спросил у оператора, какое отношение это имеет к клиентам, которые исправно платят по кредитам? Сказали довольно банальную вещь: происходят разные случаи, и бывает так, что из-за страховых событий (потерял работу, сильно заболел, присвоили инвалидность и не можешь работать и так далее) клиенты не могут продолжать платить по кредиту, и страховка нужна для того, чтобы было чем гасить задолженность, ну или помочь родственникам, кому в наследство достались долги.

Я считаю, что каждый должен сам решать, нужно ему это или нет, и нельзя привязывать страховку к ставке, обуславливать низкую ставку наличием страховки, но закон по факту на стороне банка. И я понял одну вещь: сейчас все сделано так, что хоть отказывайся от страховки, выгоду по итогу вообще не получишь, не хочешь платить за страховку? Плати за проценты. А повышение в 10% — это очень значительно, на мой взгляд.

Бробанк.ру разобрался с тем, как вернуть страховку по кредиту Сбербанка, которая вам не нужна. Рассмотрим пошаговый процесс возврата в разных ситуациях: если кредит еще не оформлен, если вы уже подписали договор страхования, и если ссуда закрывается досрочно.

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Если вы уже оформили кредит

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

В Российском законодательстве действует такой термин — «период охлаждения». Он актуален для любых видов страховых услуг, которые по своей сути являются добровольными. В этот период охлаждения заемщик может оформить отказ от страховки после получения кредита и получить обратно свои деньги.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Возврат страховки Сбербанка в период охлаждения

Писать заявление на возврат страховки Сбербанка нужно не самому банку, а страховой компании, которая обслуживает купленный полис. Раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в своих отделениях по партнерскому соглашению, теперь же, когда есть дочерняя фирма «Сбербанк-Страхование» продажа услуги фактически проходит в рамках самого банка.

Важно! Если страховщиком выступает именно «Сбербанк-Страхование», оформить отказ можно в отделении Сбербанка. Если же это другая компания, обращаться нужно в ее офис лично или заказным письмом.

Порядок возврата полиса Сбербанк-Страхование:

- Если с момента покупки услуги прошло не больше 14 дней, смело идите в отделение Сбербанка и пишите заявление. Образец заявления на возврат страховки не нужен, его предоставят в самом банке. При визите нужно предоставить паспорт, полис и реквизиты счета, куда нужно зачислить деньги с возврата (можно использовать сам кредитный счет).

- В течение 10 дней с даты подачи заявления происходит возврат услуги, и деньги за нее перечисляются на указанный клиентом счет.

Важно! Страховка кредита в Сбербанке аннулируется с даты подачи заявления. Будет сделан перерасчет, за дни пользования услугой клиент все же заплатит.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги за страховку по кредиту Сбербанка можно точно таким же образом, только обращаться нужно не в отделение банка, а непосредственно к страховщику, так как именно он — поставщик услуги.

Бывает и так, что офиса компании просто нет в городе проживания заемщика, но и эта ситуация предусмотрена законом. Обратиться с заявлением от отказе от страховки по кредиту можно письмом. Предварительно позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, у него нет четкой формы). Все это отправьте заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления будет дата отправки письма.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

Подробнее об этом на сайте ЦБ РФ — https://www.cbr.ru/static/finprosvet/period14/index.html

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Что касается возврата денег за услугу при досрочном гашении, то в этом случае не важно, какая именно страховка оформлена. Если условия договора позволяют, деньги можно вернуть. Но если страховщик «встал в позу», защищать свои интересы придется в суде.