Бухгалтерский счёт — учётный регистр в бухгалтерском учёте, предназначенный для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи (по дебету и кредиту) в проводках.

Счета бухгалтерского учета охватывает большое разнообразие операций, которые связаны с перемещением хозяйственных средств предприятия. Это неотъемлемая часть его функционирования, поэтому для их учета нужно правильно определить изменения средств, которые последуют за теми или иными операциями хозяйственного назначения. Помимо этого требуется всегда указывать конкретный счет, на котором отразится сумма проведенной операции.

Классификация по экономическому содержанию

Экономическая классификация счетов помогает разобраться в том, что отражается на конкретном счете и сколько необходимо счетов для полной характеристики определенного объекта в текущем учете.

Только при полном соответствии всем указанным требованиям информация об учетном объекте будет считаться полезной для использования и может применяться в процессе экономически выгодных решений по управлению предприятием.

Классификация по экономическому содержанию строится с привязкой к воспроизводству совокупной общественной продукции. Поэтому весь перечень счетов подогнан под каждую стадию процесса.

Существует три основные группы, на которые по экономическому содержанию разделяются счета. Это счета:

- хозяйственных операций и финансовых результатов;

- имущества и обязательств по источникам их образования;

- имущества по составу и размещению.

В свою очередь счета хозяйственных и финансовых операций делятся на следующие типы счетов:

- финансовых результатов (номера 91, 99, 84);

- процесса реализации (№90);

- процесса производства (номера 20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

- процесса заготовления (номера 11, 15, 16).

Счета имущества и обязательства по источникам их образования разделяются на две большие категории с подкатегориями:

1. Счета заемных источников формирования имущества, разделяемые на счета:

- долговых обязательств организации перед персоналом (№70);

- задолженности по расчетам с бюджетом и внебюджетными фондами (номер 68 и 69);

- прочих кредиторских задолженностей (под номером 60, 62 и 76);

- кредитов и займов (66 и 67).

2. Счета собственных источников формирования имущества, разделяемые на счета:

- прибылей и убытков (№84);

- бюджетного финансирования и получения средств в порядке дарения (соответственно, 86 и 98);

- капиталов, резервов и фондов (63, 80, 82, 83, 96).

Наглядно классификацию счетов бухучета по назначению и структуре можно рассмотреть на схеме ниже:

ОпределениеПравить

Регулирующие счета необходимы для корректирования и действий по уочнению оценки хозяйственных средств, а также для получения дополнительных параметров их состояния и уточнения их источников (к ним относятся имущественные объекты и их источники, размещаемые на основных счетах).

Регулирующим счетам отведена особая роль в бухучете — сохранение оценки объектов на основных счетах неизменной, а также для ее уточнения. Такие счета не являются самостоятельными, их применяют исключительно в паре с основными (они служат для регулировки их показателей). Сумма уточнения может приплюсовываться к сумме основного счета или же вычитаться из нее.

Регулирующие счета необходимо применять в связи с правилами, установленными для оценивания хозяйственных средств. Однако иногда в текущем бухучете появляется необходимость в наличии данных, основанных на двух оценках (например, на первоначальной и остаточной стоимости основных средств). Тогда используют счета по амортизационному учету либо по отклонениям фактической себестоимости, а также другие подобные им.

Регулирующие счета по способу уточнения оценки можно классифицировать как дополнительные и контрарные, а также совмещенные контрарно-дополнительные.

Контрарные счета — это тип регулирующих счетов, содержимое которых вычитается из суммы основного счета. Они применяются для уменьшения имущественного остатка, расположенного на основном счете с переносом его на сумму своего остатка.

Для уточнения остаточной стоимости основных активных счетов применяют контрактивные счета. Они уменьшают сальдо активного счета на собственную сумму сальдо. Для этого используются 2 счета — основной (играет роль активного счета) и регулирующий (выступает в качестве пассивного, иначе контрактивного).

В группу контрактивных входят следующие типы счетов:

- «амортизация основных средств» (№02) — регулирует счет №01;

- «амортизация нематериальных активов» (№05) — регулирует счет №04;

- «резервы под снижение стоимости материальных ценностей» (№14) — для регулировки счетов материальных ценностей;

- «резервы под обесценение вложений в ценные бумаги» (№59) — служит для регулирования счета №58;

- «резервы по сомнительным долгам» (№63) — служит для регулирования учетных счетов дебиторской задолженности.

Контрпассивный счет является средством уточнения сумм имущественных источников, учет которых ведется на пассивных счетах. Остаток по этому счету снижает размеры источников активного счета. В этом случае активным счетом является контрпассивный (или регулирующий), а основной счет становится пассивным.

Использование счета «Собственные акции» (№81), который учитывает количество собственных акций предприятия, выкупленных у акционеров ведет к уменьшению реального уставного капитала организации.

Дополнительные регулирующие счета — это счета, данные которых суммируются с суммами основных счетов. На сумму их остатка увеличивается остаток имущества организации, размещенный на основных счетах. Эта группа подразделяется на счета:

- дополнительные активные — на сумму собственного остатка увеличивают остаток активных счетов. Активными являются основные и регулирующие счета (например, №44 «Расходы на продажу» по отношению к №90 «Продажи»);

- дополнительные пассивные — они на сумму собственного остатка увеличивают сальдо сопутствующего основного пассивного счета и оба выступают в роли пассивных счетов (в качестве примера — №63 «Резервы по сомнительным долгам» к №91 «Прочие доходы и расходы».

Задействуя контрарно-дополнительных счетов можно повышать и снижать оценку объектов, отображаемой на основных счетах. Подобный счет будет являться дополнительным регулирующим, если проводки на нем велись по методу дополнительных записей. Если же использовался метод уменьшения (красного сторно) — счет становится контрарным (например, №16 «Отклонения в стоимости материальных ценностей».

План счетов

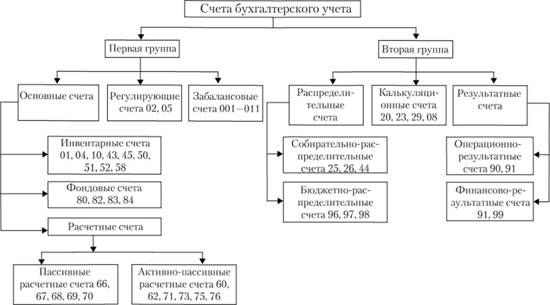

Классификация счетов бухгалтерского учета по назначению и структуре подразделяет их на две большие группы. Группа для учета хозяйственных средств делится на следующие типы счетов:

Основные счета также имеют разделение на инвентарные, расчетные и фондовые.

Вторая группа — это счета, на которых ведется учет хозяйственных процессов. К ним относятся калькуляционные, распределительные и результатные.

Калькуляционные счета

Калькуляционные счета служат для поиска данных, требуемых в процессе рассчета себестоимости продукции, произведенной предприятием, а также выполненной работы и производственных затрат в отчетном периоде.

Например, это счета:

- «Вложения во внеоборотные активы» (№08);

- «Основное производство» (№20);

- «Вспомогательные производства» (№23);

- «Брак в производстве» (№28);

- «Обслуживающие производства и хозяйства» (№29).

Дебет таких счетов позволяет фиксировать расходы, работы и услуги для изготовления продукции, а также отдельные объекты для учета расходов (причастных к созданию или приобретению).

Кредит калькуляционных счетов служит для отражения (списания) фактической себестоимости продукции, произведенной предприятием, услуг, фактических затрат, касающиеся завершенных работ и приобретенных (созданных) учетных объектов.

Сальдо таких счетов исключительно дебетовое. Оно характеризует собой размер и затраты незаконченного производства. Его называют «Затраты в незавершенном производстве (строительстве)».

Аналитический учет по этим счетам ведут в разрезе калькуляционных объектов и статей. Калькуляционные счета помогают получать данные, которые нужны для расчета себестоимости выпущенной продукции, завершенных работ, оказанных услуг. Подобная информация очень важна для получения оценки эффективности деятельности предприятия (ведь прибыль обратно пропорциональна себестоимости).

Структура калькуляционного счета

Распределительные счета — счета, применяемые для учета производственных расходов, поддержания правильности и обоснованности их распределения по калькуляционным объектам и прочих операций, необходимых для полноценного исчисления их фактической себестоимости. Главная функция таких счетов — контрольная. Они разделяются на собирательно-распределительные и бюджетно-распределительные счета.

Собирательно-распределительные счета необходимы для учета расходов, которые не получается определить на конкретную продукцию (которая была произведена или реализована). Такие расходы называют косвенными. Их по окончании каждого месяца определяют на конкретный вид продукции согласно действующей учетной политики. Собирательно-распределительные счета предназначаются для учета и контроля расходов, приходящихся на действующий отчетный период и требующих распределения в дальнейшем (например, «Общепроизводственные расходы» №25 или «Расходы на продажу» №44.

Структура собирательно-распределительного счета

Бюджетно-распределительные счета нужны, чтобы разделить расходы между различными отчетными периодами, а также чтобы учитывать расходы будущих периодов и их правильного распределения по отчетным периодам. Благодаря им исчезает колебание себестоимости продукции от периода к периоду. Они делятся на активные (например, «Расходы будущих периодов» №97) и пассивные («Резервы предстоящих расходов» №96).

Структура активного бюджетно-распределительного счета

Большое количество

счетов, применяемых

в бухгалтерском

учете, требует

их упорядочения

и систематизации.

Это достигается

путем классификации

бухгалтерских

счетов. Поскольку

они являются

одновременно

носителем

информации

и источником

ее получения,

то классификация

должна осуществляться

по различным

признакам. Эти

признаки должны

отражать

экономическую

сущность объектов

бухгалтерского

наблюдения,

ту среду, в которой

функционируют

те или иные

объекты, а также

особенности

формирования

информационных

потоков для

управленческих

нужд предприятия.

Такие подходы

к классификации

счетов вполне

можно реализовать,

так как система

счетов есть

постоянная

структура,

нормативно

регулируемая

и используемая

в учете длительное

время.

Но классификация

сводится не

только к упорядочению

фиксированного

набора бухгалтерских

счетов, а состоит

в конструировании

системы счетов,

основанной

на исследовании

производственно-хозяйственных

и финансовых

процессов,

составляющих

деятельность

экономических

субъектов,

анализе потребности

в информации

для их отражения

и выявления

возможностей

получения этой

информации.

Классификация

бухгалтерских

счетов направлена

на установление

минимума счетов,

необходимого

и достаточного

для описания

объектов

бухгалтерского

наблюдения,

распределения

этих объектов

по конкретным

счетам, разбивку

образованной

системы на

классы, сгруппированные

по определенному

общему признаку.

Особенностью

классификации

синтетических

счетов является

то, что от объективности

их классификации

зависит не

только достоверность

отражения в

учете связей

между объектами,

но и организация

аналитического

учета. Это происходит

потому, что

синтетические

счета, являясь

объектом

классификации,

объединяют

в себе аналитические

счета, то есть

образуют подсистему,

в которой возникает

необходимость

классифицировать

уже субсчета.

Проблемой при

составлении

классификации

счетов является

выбор признака,

по которому

необходимо

классифицировать.

В разные времена

существовали

разные точки

зрения по поводу

того, по одному

или по многим

признакам

должна осуществляться

классификация.

В итоге, преобладающим

мнением стала

точка зрения

необходимости

классификации

не только по

экономическому

содержанию

(показывает,

что учитывается

на счете), но

также и по структуре

и назначению,

в которой показано,

как выполняется

регистрация

фактов хозяйственной

жизни на счетах

бухгалтерского

учета.

В самом общем

виде современная

теория классификации

предусматривает

группировку

счетов по четырем

признакам:

Классификация

счетов по

экономическому

содержанию

(экономическая

классификация)

отвечает на

вопрос что

отражается

на данном счете?

Иными словами,

какова природа

учитываемого

объекта, сколько

нужно счетов

для того, чтобы

данный объект

получил полную

характеристику

в текущем учете.

Только при

выполнении

указанных

требований

информация

о каком-либо

объекте будет

полностью

удовлетворять

пользователей,

применяющих

данную информацию

для принятия

обоснованных

решений в области

управления

организацией.

Построение

классификации

счетов по

экономическому

содержанию

привязано к

воспроизводству

совокупного

общественного

продукта (СОП)

и потому перечень

счетов ориентирован

на каждую его

стадию (процесс).

Классифицируя

счета по экономическому

содержанию,

можно выделить

8 основных групп:

В частности,

данная классификация

используется

при составлении

Плана счетов

бухгалтерского

учета. Названия

разделов Плана

счетов совпадают

с группами

счетов по

экономическому

содержанию.

Следующий

способ классификации

бухгалтерских

счетов состоит

в их разделении

по группам в

зависимости

от назначения

и структуры

(см. схему 9). Данная

классификация

отвечает на

вопросы для

чего нужны

те или иные

счета, какие

показатели

можно получить

с помощью отдельных

счетов для

того, чтобы

эффективно

управлять

предприятием,

как организован

и ведется учет

на определенных

группах счетов?

Классификация

счетов бухгалтерского

учета по назначению

и структуре

является более

сложным видом

классификации

по сравнению

с классификацией

по самостоятельности

применения

и по отношению

к бухгалтерскому

балансу. Верхний

уровень этой

классификации

практически

полностью

представляет

собой часть

классификации

по самостоятельности

применения.

То есть счета

также делятся

на основные

и регулирующие.

Основные счета

по назначению

делятся на

ресурсные и

операционные

(см. схему 9). Ресурсные

счета предназначены

для учета на

них производственных

и финансовых

ресурсов и

состоят из

имущественных,

фондовых и

расчетных.

На имущественных

счетах учитывается

большая часть

имущества

хозяйствующего

субъекта, в

составе которого

можно выделить

денежное и

неденежное

имущество.

На счетах неденежного

имущества

отражаются

материальные

ценности,

нематериальные

активы и подобные

им, аналитический

учет которых

обязательно

ведется как

в денежном, так

и в натуральном

выражении. К

таким счетам

можно отнести

«Основные

средства»,

«Нематериальные

активы», «Готовая

продукция»

и др. На счетах

неденежного

имущества

начальное и

конечное сальдо

дебетовое явно

выраженное

(счета активов).

По дебету счетов

отражается

поступление

материальных

и нематериальных

ценностей, а

по кредиту –

из расход или

выбытие. Кредитовое

сальдо на счетах

этой группы

свидетельствует

об ошибках,

допущенных

при ведении

учета.

Денежные счета

(например, «Касса»,

«Расчетные

счета», «Валютные

счета» и др.)

имеют всегда

сальдо по дебету.

В западном

учете возможно

кредитовое

сальдо. Это

связано с так

называемым

банковским

овердрафтом,

когда деньги

на расчетном

счете заканчиваются,

и он превращается

в счет краткосрочных

обязательств.

На денежных

счетах по дебету

учитывается

поступление

денежных средств,

по кредиту –

их расход, выдача

или перечисление.

Фондовые счета

предназначены

для учета фондов

предприятия.

На этих счетах

отражаются

факты хозяйственной

жизни, связанные

с образованием

и использованием

фондов. На фондовых

счетах начальное

и конечное

сальдо кредитовое.

По кредиту

счета отражается

увеличение

фонда или отчисление

средств в данный

фонд. На дебете

фондовых счетов

отражается

расходование

средств за счет

фонда.

Рис. 1 Классификация

бухгалтерских

счетов по назначению

и структуре.

Расчетные

счета отражают

взаиморасчеты

организации

с физическими

и юридическими

лицами. На дебет

этих счетов

записывается

увеличение

дебиторской

задолженности

предприятия

или уменьшение

кредиторской.

На кредит –

наоборот погашение

дебиторской

задолженности

или возникновение

или увеличение

кредиторской.

Такие счета

являются, как

правило, активно-пассивными

с двусторонним

(развернутым)

сальдо. Дебетовое

сальдо на них

переходит в

кредитовое

и наоборот, в

зависимости

от сумм, на которые

осуществляются

хозяйственные

операции.

Операционные

счета предназначены

для учета

производственных,

хозяйственных

и финансовых

процессов,

определения

финансовых

результатов

и их накопления.

К операционным

относятся

распределительные,

калькуляционные

и сопоставляющие

счета.

Распределительные

счета используются

для накопления

отдельных видов

затрат и распределения

их по отчетным

периодам, центрам

ответственности

и носителям

затрат. Они

делятся на

распределительные

по периодам

и собирательно-распределительные.

Операционные

распределительные

по периодам

счета предназначены

для отнесения

затрат, понесенных

в прошлые отчетные

периоды, в расходы

данного отчетного

периода или

на издержки

производства.

Собирательно-распределительные

счета предназначены

для накопления

издержек для

последующего

их переноса

на калькуляционные

или операционно-результатные

счета для

формирования

себестоимости

продукции

(работ, услуг).

Пример таких

счетов – счета

«Общепроизводственные

расходы» и

«Общехозяйственные

расходы»,

предварительное

конечное сальдо

которых переносится

на калькуляционный

счет «Основное

производство».

На таких счетах

учитываются

показатели,

относящиеся

только к текущему

отчетному

периоду. Начальное

и конечное

сальдо отсутствует,

счет открывается

в начале отчетного

периода и закрывается

в конце.

Калькуляционные

счета используются

для обобщения

издержек, понесенных

экономическим

субъектом в

течение отчетного

периода, и

формирования

показателей

калькулирования

себестоимости

продукции,

работ, услуг

и других объектов

бухгалтерского

наблюдения.

По дебету счета

накапливается

информация

об издержках,

понесенных

организацией

в текущем отчетном

периоде. С кредита

калькуляционного

счета осуществляется

перенос показателей

себестоимости

по завершенным

производственным

объектам. Дебетовое

конечное сальдо

(показатели

себестоимости

незавершенного

производства)

переносится

в бухгалтерский

баланс как

сводная статья

«Незавершенное

производство»,

в которую входят

остатки по

счетам «Основное

производство»,

«Полуфабрикаты

собственного

производства»,

«Вспомогательные

производства»,

«Вспомогательные

производства

и хозяйства»

и др. В новом

периоде эти

показатели

заносятся на

калькуляционный

счет в виде

дебетового

начального

сальдо, равного

стоимости

незавершенного

производства

на начало периода.

Операционные

сопоставляющие

счета состоят

из контрольно-сопоставляющих,

операционно-результатных,

оценочно-результатных

и финансово-результатных

счетов.

На контрольно-сопоставляющих

счетах учитываются

операции, требующие

специального

контроля. В

пример такого

счета можно

привести счет

«Выпуск продукции

(работ, услуг)»,

на котором

контролируется

себестоимость

продукции.

Фактическая

себестоимость

переносится

на дебет этого

счета с кредита

счета «Основное

производство»,

а нормативная

себестоимость

учитывается

на кредите

данного счета,

а в конце периода

переносится

на счет «Готовая

продукция».

Разница между

нормативной

и фактической

себестоимостью

продукции

(работ, услуг)

переносится

с кредита счета

«Выпуск продукции»

на дебет счета

«Продажи». В

конце отчетного

периода

контрольно-сопоставляющие

счета закрываются.

На этом можно

закончить

изложение

особенностей

классификации

бухгалтерских

счетов по назначению

и структуре.

Сопоставляющие

операционно-результатные

счета предназначены

для учета доходов

и расходов от

обычных видов

деятельности

и других доходов

и расходов. На

дебете и кредите

таких счетов

отражаются

одни и те же

операции по

реализации,

но в разном

выражении,

например,

себестоимость

продукции и

доход от продажи.

Такой способ

учета позволяет

путем сопоставления

дебетовых и

кредитовых

оборотов выявить

финансовый

результат.

Прочие доходы

и расходы, не

связанные с

реализационной

деятельностью,

только накапливаются

на этих счетах

для последующего

выявления

финансового

результата.

К таким счетам

можно отнести

счет 90 «Продажи»

и счет 91 «Прочие

доходы и расходы».

Для обобщения

информации

о формировании

финансового

результата

организации

используются

финансово-результатные

счета.

По самостоятельности

применения

счета бухгалтерского

учета делятся

на основные,

которые содержат

показатели,

сохраняющие

первоначальную

(восстановительную)

стоимость

объектов

бухгалтерского

учета, отражаемую

на счете, и

применяемые

самостоятельно;

и регулирующие,

на которых

учитываются

уточняющие

показатели,

которые не

могут самостоятельно

использоваться

без счета, оценка

показателя

на котором

регулируется.

По способу

регулирования

уточняющие

счета делятся

на дополняющие

и контрарные.

На дополняющих

счетах регулирующий

показатель

(регулятив)

находится на

той же стороне

счета, что и

регулируемый

показатель

на основном

счете. В таком

случае уточненный

показатель

рассчитывается

сложением

показателей

на основном

и регулирующем

счетах и в

бухгалтерском

балансе показывается

единой статьей.

На контрарных

же счетах регулятив

находится на

противоположной

уточняемому

показателю

стороне. В тех

случаях, когда

контрарный

счет предназначен

для уточнения

показателя

на основном

активном счете,

уточняющий

показатель

находится в

кредите регулирующего

счета, а сам

уточняющий

счет называется

контрактивным.

Если наоборот

(основной счет

– пассивный),

то уточняющий

счет называется

контрпассивным

и регулятив

находится в

дебете. Например,

счет «Амортизация

основных средств»

является

контрактивным

счетом, регулирующим

изменение

стоимости

основных средств

предприятия.

В этом случае

в балансе отражается

остаточная

стоимость

основных средств,

которая определяется

вычитанием

суммы накопленной

амортизации

(отражается

на контрактивном

счете «Амортизация

основных средств»)

из первоначальной

стоимости

основных средств

(отражается

на счете «Основные

средства»).

Следующей

классификацией,

которую стоит

разобрать,

является

классификация

счетов по отношению

к бухгалтерскому

балансу. Эта

классификация

показывает,

как влияет тот

или иной счет

на составление

вступительного

и заключительного

балансов, а

также показывает,

как производится

учет на счетах

в течение отчетного

периода.

Когда нормативная стоимость отличается от фактической

Кредит калькуляционного счета отображает затраты по одной оценке, дебет — по другой. Для уравнивания обоих сумм (по дебету и кредиту) делают дополнительную или сторнировочную запись.

На протяжении отчетного периода выход продукции фиксируется на кредите счета «Основное производство» (№20) по нормативной себестоимости (либо по учетным ценам). В конце периода производится корректировка, в результате чего себестоимость приводится к фактическим значениям двумя методами: дополнительная запись или красное сторно.

Если нормативная стоимость выше фактической, то применяют метод красного сторно. Он заключается в следующем: красными чернилами отмечают сумму разницы в оценках. Написанные таким образом числа вычитаются (иначе, “сторнируются”), первоначальная сумма уменьшается на сумму этой записи. Это действие фиксируют проводкой Дебет 43 «Готовая продукция», Кредит 20 «Основное производство». Подразумевается, что между этими значениями находится знак минус.

Метод дополнительной записи нужен в случае, когда нормативная себестоимость меньше фактической. Стандартными чернилами делается запись, являющаяся дополнительной. В учет вносят следующую проводку: Дебет 43 «Готовая продукция» Кредит 20 «основное производство».

Виды счетовПравить

В зависимости от участия сальдо по счёту в формировании бухгалтерского баланса счета разделяются на:

Для каждой группы средств и источников этих средств используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту.

Классификация счетов бухгалтерского учета по составу и размещению

Далее рассмотрим разделение счетов по составу и размещению. Они имеют следующую сортировку:

- для основных средств (01, 02, 03, 07, 08);

- для оборотных средств (10, 14, 40, 43);

- для средств в расчетах (номера 60, 62, 71, 73, 76);

- для денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

- для нематериальных активов (04, 05).

Экономическая классификация подразумевает объединение отдельных счетов, которые характеризуют состояние имущества с соответствующими процессами. Их объединяют в группы, которые имеют экономическую однородность среди учетных объектов.

Экономическая классификация со стороны научной постановки бухучета дополняется разделением счетов по назначению и структуре (иначе говоря структурной классификацией).

Целью ее является получение подробной информации, раскрывающей все аспекты формирования и применения хозяйственных средств, включая источники их образования. Основным признаком этого разделения являются правила общего характера по учету счетов и осуществление аналитического учета.

При помощи подобной классификации можно дать подробную характеристику по следующим аспектам:

- как проводится учет объектов в различных группах счетов;

- для чего нужны отдельно взятые счета;

- какие показатели можно получить при использовании того или иного счета и как они способствуют эффективному управлению организацией.

Подразделение счетов зависит от функции, выполняемой ими непосредственно в процессе учета.

Итак, по назначению и структуре бухгалтерские счета делятся на 5 групп. Это:

- операционные (включают в себя распределительные и калькуляционные);

- сопоставляющие (иначе — результатные);

Каждую из них стоит рассмотреть подробнее.

Сопоставляющие счета

Сопоставляющие счета требуются для расчета финансового результата отдельных хозяйственных процессов, а также их совокупности по предприятию. Для этого необходимо сопоставить дебетовый и кредитовый обороты, которые учитываются на таких счетах. При этом главной их особенностью является то, что один учетный объект отображается в двух оценках, по дебету и кредиту счета (желательно для этих целей открыть несколько субсчетов).

Сопоставление полученных оценок позволяет увидеть результат хозяйственных процессов, который списывается с субсчета 90-9, открываемого специально для этого.

Структура сопоставляющего счета

Сопоставляющие счета можно разделить на две подгруппы:

- операционно-результатные — нужны для обобщения данных, полученных от отдельных хозяйственных процессов и определения финансового результата для каждого из них (№90 «Продажи», №91 «Прочие доходы и расходы»);

- финансово-результатные счета — нужны для получения финансовых результатов хоздеятельности организации (например, №99 «Прибыли и убытки» — активно-пассивный счет, необходимый для получения финансового результата от реализации имущественных объектов и других операций, включающих операционные и внереализационные расходы, по кредиту которого регистрируется прибыль,а по дебету — убытки или №98 «Доходы будущих периодов»).

Дебет операционно-результатных счетов учитывает следующие аспекты:

- себестоимость реализованной продукции, а также работ и услуг;

- остаточная стоимость основных средств;

- балансовая стоимость прочих оборотных активов;

- расходы из-за выбытия активов;

- штрафы, неустойки, пени и уплачиваемые проценты.

По их кредиту отражается выручка и прочие доходы. №90 фиксирует доходы или убытки с продаж, а №91 отражает то же самое для других операций.

У таких счетов нет сальдо, все полученные остатки подвергаются списанию ежемесячно, причисляясь к финансовым результатам продаж и других операций. С субсчетов 90-9 и 91-9 они вносятся в дебет либо в кредит счета №99 («Прибыли и убытки»).

Такие счета служат для учета доходов и понесенных расходов по операциям, задействованным в реализации продукции, а также по работам и оказанным предприятием услугам. Помимо этого, в них отражается выбытие основных средств, ценных бумаг, нематериальных активов и прочего подобного.

При сопоставлении оборотов финансово-результатных счетов по дебету и кредиту определяются конечные финансовые результаты. Кредитовое сальдо отображает прибыль, дебетовое — убытки.

Структура финансово-результатного счета

Для эффективного использования всех доступных счетов необходимо знать точное назначение, экономическое содержание и структуру каждого из них, а еще оборотные характеристики и сальдо. Для всего этого применяется классификация бухгалтерских счетов.

Классификация счетов — это процесс группировки счетов по основным признакам, который обеспечивает единообразие отражения хозопераций, а также сопоставимость и сводимость необходимых показателей. Благодаря классификации счетов всегда можно определить экономическую нагрузку любого доступного счета.

Классификация счетов бухучета производится по следующим признакам:

- учет каких типов средств ведется на этом счету — разделяют активные, пассивные и активно-пассивные;

- какова детализация ведения учета — синтетические и аналитические, а также субсчета;

- по отношению к балансу — бывают балансовые и забалансовые;

- по экономическому содержанию — существует 9 групп (см. План счетов);

- по назначению и структуре — для учета хозяйственных средств и учета хозяйственных процессов.

Последние два классификационных пункта стоит рассмотреть более подробно.

Способ

регистрации

фактов хозяйственной

жизни.

В процессе

работы предприятия

необходимо

вести текущий

учет состояния

имущества

предприятия,

источников

формирования

этого имущества,

а также учет

различных

хозяйственных

операций. Способом

ведения такого

учета являются

бухгалтерские

счета. Счета

более удобны

для текущего

учета, чем баланс

предприятия,

потому что они

не столь трудоемки.

Структура

бухгалтерского

счета довольно

проста. Счет

состоит из трех

основных элементов:

Упрощенно счет

можно представить

в следующем

виде:

В зависимости

от вида объекта

наблюдения

счета делят

на активные

и пассивные.

На активных

счетах отражается

имущество

предприятия,

а на пассивных

отражаются

обязательства

организации

(способы формирования

этого имущества).

Например, к

активным счетам

можно отнести

счета «Основные

средства»,

«Касса», «Материалы»,

а к пассивным

счета «Расчеты

с персоналом

по оплате труда»,

«Уставный

капитал», «Резервный

капитал» и др.

Запись на счетах

начинается

отражением

начального

остатка (начального

сальдо). На активных

счетах этот

остаток записывается

в дебет, на пассивных

– в кредит.

Затем на счетах

записываются

все операции,

приводящие

к изменению

остатка. Операции,

увеличивающие

остаток, записываются

на стороне

остатка, уменьшающие

– на противоположной

стороне. То

есть на активных

счетах увеличение

отражают по

дебету, уменьшение

– по кредиту.

На пассивных

счетах наоборот,

увеличение

отражают по

кредиту, уменьшение

– по дебету.

Если сложить

суммы всех

операций, записанных

на сторонах

счета, то получаются

обороты. Итоговая

сумма, записанная

по дебету счета,

называется

дебетовым

оборотом, по

кредиту счета

– кредитовым.

При подсчете

оборотов начальный

остаток не

учитывается.

Конечный остаток

(конечное сальдо)

счета определяют,

прибавляя к

начальному

остатку оборот

по той же стороне

счета, на которой

находится

начальный

остаток, и вычитая

оборот по

противоположной

стороне. Например,

при определении

конечного

остатка на

активном счете

нужно сложить

начальный

остаток с дебетовым

оборотом и

вычесть кредитовый

оборот. Конечный

остаток (возможно,

его не будет)

записывается

на той же стороне

счета, что и

начальный. Если

первоначального

остатка не

было, то сальдо

на конец отчетного

периода находят

вычитанием

из большего

оборота меньшего.

Остаток записывают

на той стороне

счета, на которой

была отражена

сумма большего

оборота. Схема

строения активных

и пассивных

счетов приведена

далее.

Помимо счетов

для учета имущества

организации

(активных) и

источников

его формирования

(пассивных), в

бухгалтерском

учете существуют

также счета,

на которых

одновременно

отражаются

и имущество,

и источники

его формирования.

Такие счета

называются

активно-пассивными.

Активно-пассивные

счета бывают

двух видов: с

односторонним

сальдо (либо

с дебетовым,

либо с кредитовым)

и с развернутым

(и дебетовым,

и кредитовым

одновременно).

Например, если

на счете «Прибыли

и убытки» дебетовый

оборот превышает

кредитовый,

то конечное

сальдо будет

записано на

дебете счета

(это означает,

что предприятие

в данном отчетном

периоде получило

убыток). Если

же наоборот,

расходы предприятия

были меньше

его доходов

(получена прибыль),

то на счете

«Прибыли и

убытки» кредитовый

оборот будет

больше дебетового

и соответственно,

конечное сальдо

на этом счете

будет отражено

по кредиту

(прибыль является

источником

формирования

имущества и

отражается

в пассиве баланса).

Из этого можно

сделать вывод,

что счет «Прибыли

и убытки» является

активно-пассивным

с односторонним

сальдо.

В качестве

примера активно-пассивного

счета с развернутым

сальдо можно

привести счет

«Расчеты с

разными дебиторами

и кредиторами».

Сальдо по дебету

этого счета

отражает дебиторскую

задолженность,

сальдо по кредиту

– кредиторскую

задолженность.

Записи на дебете

могут иметь

разное значение

– либо увеличение

дебиторской

задолженности,

либо уменьшение

кредиторской.

На кредите

отражается

либо увеличение

кредиторской

задолженности,

либо уменьшение

дебиторской.

Структуру

активно-пассивного

счета с развернутым

сальдо можно

представить

в таблице №3.

Для учета

материальных

ценностей

пользуются

счетом другой

формы, в который

помимо денежных

измерителей

вносят натуральные

показатели.

Такая форма

применяется

в основном на

аналитических

счетах.

Аналитические

– счета, которые

используются

для детальной

характеристики

объекта наблюдения.

Они открываются

в развитие

каждого синтетического

счета.

Счета, на которых

имущество

организации,

ее обязательства

и хозяйственные

процессы отражаются

в обобщенном

виде, называются

синтетическими.

Например, это

счета «Основные

средства»,

«Расчеты по

оплате труда»

и др. Учет, осуществляемый

на синтетических

счетах, называется

синтетическим.

Он ведется

только в денежном

выражении. Для

оперативного

руководства

хозяйственной

деятельностью,

а также контроля

над сохранностью

собственности

обобщающих

данных, получаемых

с помощью

синтетического

учета, недостаточно.

Например, кроме

данных об общей

сумме основных

средств, необходимо

иметь сведения

о каждом объекте

основных средств

в отдельности

(здание, оборудование,

машины и т.п.);

чтобы иметь

полное представление

о расчетах с

персоналом

по оплате труда,

нужно знать

подробности

расчетов с

каждым сотрудником

в отдельности

(Петров, Сидоров

и т.д.). Для получения

подробных,

расчлененных,

аналитических

данных об объектах

бухгалтерского

учета, применяют

аналитические

счета. Счета,

на которых

отражаются

детальные

данные по каждому

отдельному

виду имущества,

обязательств

организаций

и процессов,

называются

аналитическими.

Учет, осуществляемый

на аналитических

счетах, также

называется

аналитическим.

Аналитические

счета открываются

в дополнение

к синтетическим

с целью их

детализации

и получения

частных показателей

по каждому

отдельному

виду имущества,

источнику

формирования

имущества,

хозяйственной

операции. Например,

к синтетическому

счету «Материалы»

могут быть

открыты аналитические

счета «Бензин»,

«Солярка» и

т.п. В этом случае

аналитические

счета будут

показывать

движение каждого

материала в

отдельности.

Очевидно, что

при этом будут

выполняться

следующие

условия. Суммы

дебетовых и

кредитовых

оборотов

аналитических

счетов будут

соответственно

равны дебетовому

и кредитовому

обороту объединяющего

их синтетического

счета. Сумма

начальных

остатков

аналитических

счетов будет

равна начальному

остатку объединяющего

их синтетического

счета. То же

самое можно

сказать и о

конечных сальдо.

Приведем пример.

Для упрощения

будем считать,

что синтетический

счет «Материалы»

состоит из 2-х

аналитических

счетов «Бензин»

и «Солярка»

(см. таблицы 4,

5 и 6).

В данном примере

ясно видно, что

сумма начальных

оборотов по

аналитическим

счетам равна

начальному

обороту объединяющего

их синтетического

счета ( 600 р. на

счете «Бензин»

+ 400 р. на счете

«Солярка» =

1000р.). Также суммы

оборотов по

дебету и кредиту

аналитических

счетов равны

дебетовому

и кредитовому

оборотам

синтетического

счета (300+500=800 по

дебету и 400+300=700 по

кредиту). И, наконец,

сумма сальдо

на конец месяца

на аналитических

счетах равна

конечному

сальдо синтетического

счета (700+400=1100).

Данное тождество

обусловлено

тем, что суммы

по каждой операции

в отчетном

периоде по

аналитическим

счетам отражаются

на той же стороне,

что и на синтетическом.

Итог этих сумм,

отраженный

по каждой операции

на аналитических

счетах, всегда

равен итогу

на общую сумму,

отраженную

по той или иной

операции обобщающего

их синтетического

счета.

Равенство

конечных остатков

по аналитическим

счетам с конечным

остатком

синтетического

счета «Материалы»

вызвано тем

же, что и равенство

начальных

остатков. Совпадение

всех сумм вполне

логично, поскольку

одновременно

осуществлялись

параллельные

записи в аналитических

и синтетических

счетах. Разница

состоит лишь

в том, что в

аналитических

счетах начальные

и конечные

остатки, а также

движение по

этим счетам

в отчетном

периоде отражались

в развернутом

виде как в

натуральном

показателе

(л.) с указанием

цены за единицу,

так и по стоимости.

В синтетическом

же счете, как

остатки, так

и операции

показаны общим

итогом в денежной

оценке. Такая

методология

учета характерна

почти для всех

аналитических

и синтетических

счетов, затрагивающих

наличие и движение

хозяйственных

средств. Счета

источников

хозяйственных

средств, характеризующий

собственный

и заемный капитал,

и в синтетическом,

и в аналитическом

учете ведутся

в денежном

выражении.

Исключение

касается той

части хозяйственных

средств и источников

их образования,

которая выражена

в иностранной

валюте. В таком

случае возникает

необходимость

пересчета

выраженной

в этой валюте

стоимости

имущества и

обязательств

в рубли. В аналитическом

и синтетическом

учете ведется

параллельный

их учет раздельно

по каждому

направлению

иностранной

валюты с пересчетом

в рубли. Для

целей бухгалтерского

учета пересчет

в рубли производится

по курсу Центрального

Банка Российской

федерации,

действующему

на дату совершения

хозяйственной

операции в

иностранной

валюте.

Однако такое

простое построение

аналитического

учета не всегда

удобно. Для

объединения

аналитических

счетов в группы

используются

так называемые

субсчета.

Субсчета являются

объединением

нескольких

аналитических

счетов, но в то

же самое время

сами объединены

одним синтетическим

счетом. Таким

образом, субсчет

является

промежуточным

звеном между

синтетическими

и аналитическими

счетами.

Например, к

счету «Товары»

открываются

5 субсчетов:

Связь между

синтетическим

счетом, его

субсчетами

и аналитическими

счетами можно

показать на

примере счета

«Нематериальные

активы» (см.

таблицу 7).

В данной взаимосвязи,

как видно из

содержания

приведенной

схемы, имеет

место общая

особенность,

которая была

установлена

во взаимосвязи

аналитических

и синтетических

счетов. Эта

особенность

также определяет

равенство

начальных и

конечных остатков,

оборотов по

дебету и по

кредиту аналитических

счетов по отношению

к объединяющему

их субсчету,

а последних

– к соответствующему

синтетическому

счету. Исходя

из этого, принято

считать, что

синтетические

счета являются

счетами первого

порядка. Они

содержат информацию

в обобщенном

денежном измерителе.

Субсчета относятся

к счетам второго

порядка. Данные

в них также

представлены

в денежном

измерителе,

ибо они содержат

хотя и более

подробную

информацию

относительно

синтетического

счета, в развитие

которого они

открыты, тем

не менее, включают

наименования,

имеющие разные

объекты учета

определенной

степени обобщения

и единицы измерения.

Например, в

составе субсчета

4 «Тара и тарные

материалы»

синтетического

счета «Материалы»

представлены

мешки в штуках,

бочки в литрах

(исходя из емкости)

и т. п. Аналитические

счета рассматриваются

в учете как

счета третьего,

четвертого

и т. д. порядков.

Перечень субсчетов,

исходя из их

соподчиненности

по отношению

к синтетическому

счету, не является

обязательным.

Данный перечень

указывает лишь

направления,

в которых должна

осуществляться

группировка

данных аналитического

учета. Каждое

предприятия

применяет их,

исходя из

производственной

необходимости,

определенной

своей учетной

политикой.

Важно только,

чтобы оно соблюдало

общие методологические

принципы при

ведении аналитических

счетов и субсчетов

с целью получения

сводных показателей.

Таким образом,

в процессе

ведения бухгалтерского

учета, независимо

от способа

обработки,

группировки,

обобщения

данных и получения

информации,

учетные записи

могут осуществляться

как по полной

схеме: синтетические

счета

субсчета

аналитические

счета, так и в

любой их комбинации.

В заключение

данного раздела

необходимо

рассказать

о методе двойной

записи или

принципе

двойственности.

Данный принцип

состоит в том,

что при учете

хозяйственная

операция влияет

не на один, а

на два счета.

На одном счете

операция отражается

по дебету, а на

другом – по

кредиту. Например,

если подотчетным

лицом были

приобретены

материалы, то

эта операция

будет отражена

на дебете счета

«Материалы»

и на кредите

счета «Расчеты

с подотчетными

лицами». Взаимосвязь

двух счетов

при отражении

одной финансовой

операции называется

корреспонденцией

счетов (бухгалтерской

проводкой).

При совершении

бухгалтерской

проводки

(корреспонденции

счетов) выполняются

следующие

правила:

- Каждая

запись по дебету

какого-либо

счета корреспондирует

с записью по

кредиту другого

счета на ту же

сумму; - Каждая

запись по кредиту

какого-либо

счета корреспондирует

с записью по

дебету другого

счета на ту же

сумму; - Однородные

операции изменяют

одну и ту же

пару счетов.