Кто может оформить рефинансирование кредита в Сбербанке, зачем вообще нужна эта процедура. Бробанк.ру подробно рассказывает о том, как закрыть ссуды в других банках за счет средств Сбера, какие тарифы на обслуживание предлагает главный банк страны. Полный расклад.

Механизм рефинансирования

Для начала разберемся, что вообще это за услуга и как она работает. Рефинансирование кредита в Сбербанке — услуга для физических лиц, которая позволяет перекрыть ссуды в других банках за счет денег Сбера. Если говорить проще, вы берете новый кредит и перекрываете им ранее оформленные.

Самое главное — при классическом перекредитовании заемщик не получает деньги на руки. Он предоставляет Сбербанку реквизиты кредитных счетов с указанием сумм для досрочного гашения, и по итогу оформления Сбер переводит нужные суммы в те банки.

- перекредитовать можно как ссуды из других банков, так и те, что открыты в самом Сбере;

- перекрыть можно до пяти различных кредитов в любых российских банках;

- Сбербанк позволяет взять дополнительную сумму. То есть часть денег после рефинансирования отправится в другие банки, а часть заемщик получит на руки;

- по итогу оформления заемщик получает стандартный кредитный договор с классическим гашением долга раз в месяц равными платежами.

Стандартное рефинансирование потребительских кредитов в Сбербанке выдается ровно на ту сумму, которая нужна для досрочного закрытия прежних долгов. Если вам нужна дополнительная сумма, уведомьте об этом банк при заполнении заявки.

С какой целью можно провести перекредитование

На практике у этой финансовой услуги сразу несколько целей. В рамках одного договора можно решить сразу несколько задач. Вот все они:

- уменьшение процентной ставки. Рефинансирование кредита в Сбербанке для физических лиц проводится на выгодных условиях. Например, если прежний кредит был оформлен под 23%, по новому договору ставка составит 15%;

- увеличение срока возврата. Например, если заемщику тяжело справляться с ежемесячными платежами, он может перекредитоваться в Сбере с увеличением срока. Например, оставалось платить 2 года по 30000, а станет 3 года по 19000;

- уменьшение срока. Например, заемщик вместе с уменьшением ставки решает сократить период возврата с 2 лет до 1,5. В итоге пререплата значительно сократится;

- вывод авто или квартиры из под обременения. Перекрывая автокредит или ипотеку по программе рефинансирования потребительского кредита, заемщик превращает ссуду в наличную без залога;

- объединение кредитов для более удобной оплаты и уменьшения затрат.

И при любом раскладе, если нет увеличения срока, будет сокращена переплата. Это и есть основная суть проведения операции — сделать текущую ссуду более выгодной и удобной.

Какие кредиты можно перекрыть

В рамках одной заявки можно закрыть сразу до 5-ти кредитов, выданных разными банками. Причем некоторые могут обслуживаться в самом Сбере. Например, у вас есть кредит наличными в Сбербанке, кредитная карта от Альфа-Банка, автокредит в ВТБ и товарная ссуда в Хоум Кредите. По итогу рефинансирования все они будут объединены в один кредит, который будет обслуживаться в Сбере.

Точный список зависит от банка:

- если речь о продуктах самого Сбербанка, можно провести перекредитования потребительского кредита, автокредита и ипотеки;

- если говорить о кредитах других банков, то это могут быть все те же программы, включая кредитные карты и дебетовые с овердрафтом.

Крайне важно для Сбера — благополучность закрываемых ссуд. Он готов выдать новый кредит на предельно выгодных условиях, но взамен хочет получить качественного заемщика, который не принесет проблем.

Поэтому есть требования к закрываемым кредитам:

- в течение последнего года по ним не было совершено просрочек;

- ранее эта ссуда не подвергалась реструктуризации обслуживающего банка;

- остаточный долг для досрочного гашения превышает 30000 рублей.

Если ваши действующие кредиты соответствуют данным критериям, вы можете подавать заявку на рефинансирование кредита в Сбербанке. Рассматриваются все заемщики от 18 лет.

Кто может сделать рефинансирование кредита в Сбербанке

Предполагается, что за перекредитованием обращаются качественные заемщики. Им выдали кредит другие банки, они без просрочек погашали эти ссуды. Все это подразумевают условия программы. Поэтому высоких требований к заемщику нет.

Банк указывает на возраст 18-80 лет и то, что заявитель должен иметь стаж работы на заявленном месте более полугода. Справки нужны только в том случае, если клиент намерен получить дополнительную сумму наличными от 300000 на личные расходы, также если клиент моложе 21 года и старше 70 лет.

При этом важно понимать, что Сбер одобрит заявку только действительно качественному заемщику. Если есть проблемы с кредитной историей, приставами, вероятность отказа очень большая.

Условия перекредитования

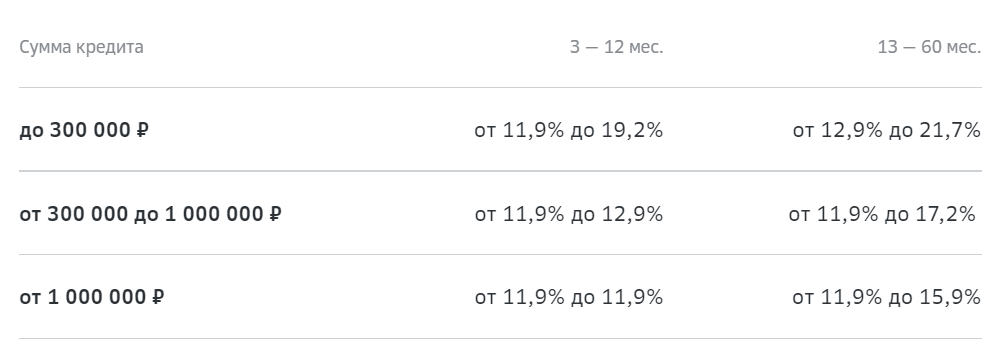

Теперь о самом главном — условия рефинансирования кредита в Сбербанке физическому лицу, какие тарифы действуют по программе. Вот сетка процентных ставок:

Как видно, процентная ставка будет ниже, если заключать договор на срок до 12 месяцев. Также ставка зависит от суммы — чем она больше, тем выгоднее условия.

Но в любом случае банк указывает на диапазон процентов. А это значит, что точная процентная ставка для конкретного клиента будет оглашена только по итогу рассмотрения заявки. Без рассмотрения ее никак не узнать.

Обратите внимание, что если среди перекрываемых кредитов есть тот, что выдан самим Сбером, ставка при любом раскладе будет находиться в диапазоне 11,9-19,9% годовых.

Как сделать рефинансирование кредита в Сбербанке онлайн

Если говорить именно об онлайн-оформлении, то оно доступно только гражданам, которые имеют доступ в Сбербанк Онлайн, то есть ранее являлись клиентами банка или являются сейчас. Гражданин заходит в систему и там направляет запрос на перекредитование.

Как происходит рефинансирование кредита в Сбербанке через офис:

- Предварительно необходимо заполнить бланк-справку о каждом перекрываемом кредите. Об этом документе более подробно — ниже. Если хотите дополнительно получить на руки более 300000, закажите справку о доходах.

- С бланками по каждому кредиту, с паспортом и справкой о доходах, если она нужна, посещаете офис Сбербанка, где есть отдел кредитования физических лиц.

- На месте подаете заявку, передаете документы и ждете рассмотрения. Обычно оно занимает не больше 1-2 рабочих дней.

- При одобрении заемщик приходит в офис, подписывает документы. После Сбербанк направит на указанные в бланках счета деньги.

- Далее заемщик посещает прежние банки и оформляет там досрочное гашение. Многие банки стали допускать проведение такой процедуры онлайн.

По итогу заемщик получает на руки кредитный договор со Сбербанком и обязуется соблюдать предложенный график. Теперь платить нужно будет новому банку.

О бланке по закрываемому кредиту

По каждому загружаемому в рамках рефинансирования кредиту нужно составить документ, который будет отражать все характеристики ссуды и сумму, которая нужна для досрочного выполнения обязательств.

Хорошо, что Сбербанк не обязывает клиента бегать по офисам — это крайне неудобно, если перекрываются несколько договоров. Заемщик заполняет этот бланк самостоятельно, а данные может взять из банкингов или по телефонам горячих линий.

Лучше не переписывать информацию, а копировать из банкинга, особенно это касается реквизитов.

Стоит ли делать рефинансирование кредита в Сбербанке

Самый главный вопрос для любого заемщика — выгодно ли рефинансирование кредита в Сбербанке, стоит ли вообще инициировать эту процедуру. На деле не все так однозначно. Крайне важно делать расчеты, иначе можно прогадать и не уменьшить, а увеличить переплату.

На сайте Сбербанка есть калькулятор рефинансирования кредитов, которым можно воспользоваться. Например, вы хотите перекрыть ссуду с остаточным долгом в 500000, за которую нужно платить еще 3 года по 18600 рублей (20% годовых).

Вносим эти данные в калькулятор рефинансирования потребительских кредитов и получаем следующие данные:

Получается, что ежемесячный платеж станет меньше на 2000, общая переплата уменьшится на 72000.

Но тут важно понимать, что калькулятор Сбера делает расчет по самой минимальной ставке 11,9%, которую вряд ли назначит банк. Если это будут 17%, выгода уже не будет такой кардинальной.

После одобрения и назначения ставки обязательно делайте расчеты. Тем более если с момента выдачи закрываемого кредита прошло более половины срока. Чем дольше существует этот кредит, тем менее выгодным и рациональным будет его рефинансирование.

Почему Сбербанк отказал в рефинансировании кредита

Даже если вы и планируемые к перекрытию кредиты соответствуют всем требованиям Сбера, он может дать отрицательное решение — это его полное право. Банк не обязан проводить перекредитование, также как и не обязан сообщать о причинах отказа.

Но это далеко не единственный банк на рынке, который предлагает рефинансирование потребительских кредитов. Более того, условия Сбербанка точно нельзя назвать самыми выгодными. Поэтому при отказе просто выберете другой банк, тем более что почти все они принимают заявки онлайн от всех клиентов (в отличии от Сбера).

Частые вопросы

Нужно смотреть не отзывы, а подавать заявку и смотреть, какие точно условия предложат вам. А дальше — делать расчеты и считать, выгодна ли для вас эта сделка. Отрицательные отзывы часто касаются навязывания дополнительных услуг или того, что заемщики сами изначально не особо изучали условия договора и не делали тщательных расчетов.

Как работает рефинансирование кредитов в Сбербанке?

По факту вы берете целевой потребительский кредит, средства которого уходят на погашение других заявленных вами кредитных долгов. После вы будете платить только Сберу, остальные кредиты закрываются досрочно.

Почему кредит недоступен для рефинансирования в Сбербанке?

Значит, либо он сам, либо заемщик не соответствуют критериям банка.

Как провести рефинансирование 2 кредитов в Сбербанке?

Главное, действовать слаженно и быстро. Скачиваете информационный бланк по закрываемым кредитам, сразу их заполняете, берете паспорт и идете в офис

Сбера для подачи заявки. В остальном, ничего сложного.

Можно ли провести рефинансирование ипотечного кредита в Сбербанке?

Да, можно по программе потребительского кредитования, тогда ипотека превратится в кредит наличными без залога. Или по программе рефинансирования именно ипотеки, тогда ссуда с залогом будет переведена в Сбер.

Добавить в сравнение

Рефинансирование кредитов от Сбербанка дает вам возможность объединить в себе от 1 до 5 кредитов. Данное предложение позволит снять с себя ежемесячную загруженность по оплате в сторонние банки, а также снижение процентной ставки по кредиту. Что в свою очередь поспособствует снижению размера переплаты и суммы платежа в месяц.

Какие кредиты вы можете рефинансировать

- Ипотечный кредит.

- Автокредитование.

- Потребительский.

- Кредитные карты.

Рефинансировать можно не только сторонние банковские продукты, но и действующие кредиты Сбербанка.

Особенности и преимущества кредитования от Сбербанк

Бробанк.ру выделил следующие преимущества:

- 5 млн. рублей кредитный лимит.

- Рефинансирование от 1 до 5 кредитов сторонних банков.

- Вы можете оформить сумму сверх вашей задолженности по рефинансированию.

- В любой момент можете погасить кредит досрочно.

Требования к заемщикам

- Гражданин РФ с постоянной или временной пропиской на территории России.

- Возраст от 18 до 65 лет.

- Официальное трудоустройство.

- Стаж на последнем рабочем месте от 3 месяцев для клиентов получающих заработную плату на счёт в Сбербанке.

- Для клиентов не получающих заработную плату на счёт в Сбербанке, стаж работы не менее 6 месяцев и общего трудового стажа не менее 1 года на одном рабочем месте за последние 5 лет.

Требования к пакету документов

- Паспорт Российской Федерации с отметкой о регистрации.

- Документы, подтверждающие трудовую занятость.

- Выписка об остатке задолженности по рефинансируемому кредиту.

- Платежные реквизиты первичного кредитора, в том числе реквизиты счета для погашения рефинансируемого кредита.

Документы по рефинансируемым кредитам

- Номер кредитного договора.

- Дата заключения кредитного договора.

- Срок действия кредитного договора или дата окончания срока действия кредитного договора.

- Сумма и валюта кредита.

- Процентная ставка.

- Платежные реквизиты первичного кредитора, в том числе реквизиты счета для погашения рефинансируемого кредита.

В Сбербанке можно рефинансировать за раз до 5-ти разных кредитов, которые обслуживаются в рублях. Сбербанк готов работать только с качественными клиентами, поэтому недопустимо наличие негативной кредитной истории и даже небольших просрочек по закрываемым ссудам. Кроме того, закрываемый кредит не должен был подвергаться перекредитованию или реструктуризации в прошлом.

Предложение о рефинансировании в Сбербанке актуально для граждан до 65 лет. Исключением являются судьи, они могут обращаться за процедурой до 70 лет. Зарплатные клиенты кредитуются на льготных условиях. Они предоставляют минимальный пакет документов, могут работать на текущем месте только 3 месяца. Кроме того, процесс рефинансирования для них будет более быстрым.

Стандартно для рассмотрения заявки на рефинансирование в Сбербанке заемщики предоставляют справку о доходах и документ, подтверждающий занятость, например, копию трудовой книжки. Но это обязательное условие, если заемщик желает получить большую сумму, чем это необходимо для перекрытия долгов. Если сумма равна, заемщик не желает получить наличные сверх необходимой суммы, тогда Сбербанк может рассмотреть заявку и без справок.

Как оформить рефинансирование от Сбербанк

Необходимо собрать следующий пакет документов для одобрения кредита:

- Паспорт гражданина Российской Федерации.

- Информацию по кредиту стороннего Банка.

- Обратиться в ближайшее отделение Сбербанка.

- Заполнить анкету.

Если желаете получить дополнительную сумму, принесите также:

- Справку 2-НДФЛ.

- Копию трудовой книжки.

Являетесь зарплатным клиентом банка? Тогда справка 2-НДФЛ не нужна.

Калькулятор ежемесячных платежей

12,5% годовых

Платеж в месяц

100 ₽

10 000 ₽

1 000 ₽

Актуальные тарифы

Какой ваш возраст?

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Где вы проживаете?

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ — 20 000 ₽

20 000 ₽ — 30 000 ₽

30 000 ₽ — 40 000 ₽

40 000 ₽ — 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

До 1 года

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

3 и более

Кредитовались ли вы ранее?

Есть открытые кредиты?

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ — 20 000 ₽

20 000 ₽ — 30 000 ₽

30 000 ₽ — 40 000 ₽

40 000 ₽ — 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Какое у вас образование?

Есть у вас автомобиль?

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Время на рассмотрения заявления заимет от 2 минут.

Как узнать решение?

Вам сообщат на месте, либо уведомят вас через смс-сообщение.

Как я получу деньги?

Банк самостоятельно переведёт деньги на счёт стороннего Банка.

Как внести платеж?

1. В кассе офиса Банка.

2. В банкоматах Сбербанк.

3. Мобильное приложение.

4. Личный онлайн кабинет.

Как узнать размер и дату платежа?

1. В офисе банка.

2. В мобильном приложении.

3. В личном кабинете.

Лучшие предложения

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Манимен (0% первый займ)

СберВклад в Сбербанке

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

Вопросы-ответы о рефинансировании кредитов в Сбербанке

О точной сумме вам сообщит банк. Предварительно можно рассчитать в калькуляторе.

Как понизить процентную ставку?

Нужно обратится в банк и ваши условия рассмотрят персонально.

Можно ли погасить кредит досрочно и сколько это стоит?

Можно, необходимо обратится в офис банка.

Что делать, если я не нашел ответа на свой вопрос здесь?

Позвонить по бесплатному номеру 8 800 555 55 50 или 900 с мобильного.

Рефинансирование кредита — это

фактически смена одной кредитной организации на другую: должник берёт заём у другого

банка,

как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Не стоит путать рефинансирование и реструктуризацию:

- при реструктуризации вы общаетесь с тем же банком,

где

взяли первый кредит, вам могут изменить условия займа или перевести на другой кредитный

продукт; - при рефинансировании кредит в одном банке полностью

погашается деньгами, полученными в другом.

Первая причина — уменьшение процентной ставки.

Есть и другие поводы поменять банк:

- снизить ежемесячный платёж, увеличив срок кредита;

- объединить несколько кредитов в один: так проще

контролировать нагрузку на бюджет; - изменить залоговый объект, например, если хотите

продать его.

С вопросом о том, какие кредиты можно рефинансировать, а какие нет,

нужно обращаться в выбранный банк. В законодательстве никаких ограничений и критериев на этот счёт нет.

Рефинансируются целевые займы на покупку

недвижимости и техники, кредиты на оборотные средства и доверительные займы — это когда

банк

выдаёт деньги предпринимателю с правом использовать их на любые цели (аналог обычного

потребительского кредита).

Банки устанавливают алгоритм самостоятельно. Чаще

всего процесс проходит в 4 этапа.

Среди банковских кредитных программ выберите подходящее вам

предложение.

Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования

кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам.

Определившись с программой, оставьте заявку на странице

рефинансирования

на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите

получить

средства для погашения действующего кредита.

Для предварительного одобрения банк потребует

пакет

документов. Обычно это анкета с заявкой на заём, паспорт, СНИЛС, ИНН и учредительные

документы юридического лица или ИП.

Дождитесь одобрения заявки. При необходимости донесите в отделение

нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить

платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку.

Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования

помещениями для бизнеса.

Нужно передать новому банку все данные о старом

кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения

заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать

заявление на досрочное погашение.

Подтвердите, что деньги по новому кредиту пошли на рефинансирование.

Для

этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите

её

в новый.

В зависимости от условий займа может

потребоваться

перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым

кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается

обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового

банка.

Банку не обязательно аргументировать отказ в выдаче нового кредита.

Вероятных причин две:

- Вы не соответствуете правилам нового кредитного

продукта. Например, в случае с ИП это может быть слишком маленький оборот или отсутствие

залогового имущества. - У вас плохая кредитная история: были просрочки по

выплатам. Проверить кредитную историю владельца бизнеса можно с помощью ,

на сайте или СберБанка.

Банк может отказать в рефинансировании кредита на любом этапе до

подписания нового кредитного договора. Так, даже получив предварительное одобрение, вы

можете не пройти по условиям конкретной программы.

Если это произошло, попробуйте взять заём в том

же

банке, но по другой программе, с более мягкими требованиями и большей процентной ставкой.

Или обратитесь в другое учреждение.

Статью актуализировали 20 октября 2022

Бесплатная карта для погашения

Бесплатная карта для погашенияНа любые цели

Бесплатная карта для погашенияБез справок о доходе

Деньги до зарплаты

Без справок о доходеНа любые цели

Что важно знать о рефинансировании кредита в Сбербанке

Какие у банка требования к кредитам?

К рефинансируемым кредитам банк выдвигает следующие требования:

- Валюта: рубли.

- Вид: нецелевой кредит, автокредит, кредитные карты (только для карт других банков), ипотека.

- До окончания кредита должно оставаться 6 месяцев или более.

- Просрочки: нет текущих просрочек, не было просрочек ранее.

- Не было рефинансирования или реструктуризации.

Что можно рефинансировать?

Под какой процент банк дает рефинансирование?

Сколько денег и на сколько лет можно взять?

Можно ли взять дополнительные деньги?

Что требуют от заемщика и какие документы нужны?

Мне дали деньги. Что дальше?

Как погашать рефинансирование?

Сбербанк одним из первых на отечественном финансовом рынке предложил клиентам программу по рефинансированию кредитов, взятых в других банках.

Предлагается простой и удобный вариант оформить рефинансирование потребительского займа в Сбербанке. Для этого достаточно подать онлайн-заявку, предоставив следующие сведения:

- желательную сумму займа, а также срок кредитования

- величину регулярного дохода;

- место оформления договора.

Для отправки заявки на рассмотрение требуется также ввести контактные данные о потенциальном заемщике. К ним относятся ФИО, номер телефона и e-mail.

Расчет перекредитования под меньший процент

Примеры нескольких вариантов подсчета платежа, который нужно вносить каждый месяц, на калькуляторе обобщены в таблице.

Приведенные примеры расчета показывают, насколько выгодными являются условия, предлагаемые банком. Потенциальный заемщик имеет возможность взять до 3 млн руб. на срок до 7 лет под 11,90% годовых.

Калькулятор рефинансирования кредита в Сбербанке

Сумма выплат составит

Сумма в конце срока

График платежей

- Платёж по процентам, начисленным на остаток основного долга

- Платёж по основному долгу

Таблица выплат

Отзывы о калькуляторе рефинансирования кредита в Сбербанке

Списали алиментарные средства

Сбербанк списал алиментарные средства в размере 75 тысяч, предназначенные на жизнеобеспечение ребенка. Обращение не рассматривают, сроки затягивают, каждый раз перенося даты рассмотрения. Операторы хамят и отвечают как роботы.

Читать

Бонусы за кредит

Наглость Руководителей Сбербанка.

Сбербанк списывает всю зарплату.

Единственный банк в России который не идёт на уступки и угрожает

Не дают учиться по образовательному кредиту

Некомпетентная служба поддержки

Ставка по кредиту высоковата

Сбер дал крупный кредит, но не без заморочек

Почти каждый заемщик сталкивается с ситуацией, когда процент по кредиту неудержимо растет и возможности реструктуризовать его нет. Тут на помощь приходит рефинансирование. В большинстве случаев, перекредитование — это помощь, но есть и другая сторона. В статье о ней мы и поговорим.

Какие кредиты можно рефинансировать?

Рефинансирование — это специализированная услуга, которую заемщикам предлагают банки. Это действие выгодно тем, что позволяет сократить сумму ежемесячных выплат. Эта услуга сокращает финансовую нагрузку заемщика, а также позволяет избежать возможных просрочек по выплатам и штрафов за них.

Банки осуществляют рефинансирование таких видов кредитов:

Рефинансировать денежные долги не всегда выгодно. Например, если по займу вам осталось вносить платежи год, то лучше отказаться от этой услуги. Расходы на переоформление могут оказаться выше, чем ежемесячные выплаты.

Заняться рефинансированием следует в таких случаях, если:

- Кредит оформлен на длительный период и выплаты по ней более года.

- Требуется новая ссуда без увеличения ежемесячных платежей.

- Необходимо объединить несколько кредитов в различных банках в один для удобства совершения выплат.

- Необходимо заменить валюту долга.

- Имеются долги по кредитным картам и необходимо быстро погасить их, чтобы не платить высокие проценты.

- Финансовое благополучие ухудшилось и необходимо сократить ежемесячный платеж, не пользуясь реструктуризацией.

Какие кредиты рефинансировать нельзя?

Несмотря на то, что кредитные организации активно рефинансируют кредиты сторонних банков, тем самым переманивая клиентов конкурентов, существуют ситуации, при которых рефинансировать кредит невозможно.

В основном сложности при перекредитовании случаются по вине самого заемщика. В частности, эту процедуру невозможно провести, если у заемщика имеется испорченная кредитная история.

Кроме этого, если заемщик совсем недавно стал платить за текущий кредит, ему, скорее всего, откажут в рефинансировании: новому кредитору хочется удостовериться, что по текущему займу были своевременно сделано, хотя бы шесть выплат. Также кредитор откажет, если у заемщика упал уровень дохода или он потерял работу, поскольку это не позволит ему качественно реализовывать кредитные обязательства.

В большинстве банков при расчете возможной величины займа платеж не должен быть выше 50 % от суммы ежемесячной прибыли. Иногда проблема бывает с предметом залога: если он мог устроить предыдущего кредитора, то это не означает, что и нынешний кредитор может принять тот же залог. Такие ситуации характерны не столько для ипотеки, сколько для автокредитов: требования кредиторов к принимаемым в качестве обеспечения транспортным средствам могут значительно различаться.

Заемщику также следует учитывать, что на время до оформления прав залогодержателя на нового кредитора может понадобиться дополнительное обеспечение по ссуде. Ведь пока с жилья или автомобиля снимается прежнее обременение, у рефинансирующей компании не будет никаких гарантий возврата предоставленных заемщику денег.

Через сколько можно рефинансировать кредит?

Теперь стало понятно, какие кредиты можно рефинансировать, но как это осуществить, чтобы получить пользу от нового займа. Чтобы иметь максимальную пользу от нового кредита следует учитывать такие правила:

- Процентная ставка по новому займу должна быть ниже.

- До конца кредитного соглашения должно быть не менее 6 месяцев.

Лучше отказаться от заключения кредитного договора, если уже минуло больше половины срока ссуды. Чаще всего выплачиваются проценты, к данному периоду они будут уже практически полностью погашены и останется только сумма самой ссуды. Если заключить новый договор, то придется выплачивать новые проценты. В результате получится не экономия, а переплата.

Отметим, что далеко не все кредитные организации рефинансируют свои собственные займы. Программы перекредитования ипотеки, полученных в других банках, предлагают, к примеру, Сбербанк и ВТБ. Райффайзенбанк занимается рефинансированием существующих обязательств по автокредиту, взятому как у него самого, так и в других банках.

Сколько можно рефинансировать кредитов?

Количество рефинансируемых кредитов каждый банк устанавливает самостоятельно. Возможный срок переоформления кредита зависит от способа погашения долга.

Переоформить кредит может клиент банка, соответствующий таким требованиям:

- возраст 21 — 65 лет;

- гражданство России;

- постоянная регистрация в регионе действия кредитора;

- подтверждение основного заработка;

- отсутствие долга в течение срока обслуживания рефинансируемой ссуды;

- срок обслуживания переоформляемого кредита — не менее полугода;

- стаж на нынешнем месте работы от 3 месяцев.

Полный список требований и документов для каждого заемщика устанавливается индивидуально, возможны разные варианты, но при обязательном соблюдении всех условий выбранной программы ссуды.

Для перекредитования необходимо большее количество справок по сравнению с оформлением обычного займа. Перечень обязательных документов, без которых даже заемщик с отличной кредитной историей не может рассчитывать на положительный исход, следующий:

- паспорт российского гражданина;

- ксерокопия трудовой книжки;

- кредитные документы, демонстрирующие величину предыдущего займа, количество осуществленных платежей, процентную ставку и срок действия соглашения.

При принятии одобрительного решения на заявку надо обратиться в банк, где первоначально было оформлено кредитное соглашение. Потом составляется декларация о полной оплате кредита и берется справка или другой документ, отражающий сумму остатка основной задолженности.

Поручитель (при его наличии) должен представить аналогичный пакет документов, что и заемщик. При залоговом переоформлении потребуются те же бумаги на собственность, что и при обычной ссуде, повторная экспертиза и оформление страхового договора проводятся другой кредитной организацией.

Сколько раз можно рефинансировать заем

Большим спросом среди широкого круга клиентов пользуются потребительские кредиты. Взятые взаймы деньги можно тратить на свое усмотрение. Кредитор не отслеживает цели расходования средств, что очень удобно. В связи с такой популярность потребительских займов у клиентов возникает вопрос – можно ли их переоформлять? Количество проведения рефинансирования не ограничено. Все зависит от политики банки и кредитной истории заемщика.

Для кредитных организаций важно, как заемщик погашал предыдущие задолженности, и как выплачивает текущую задолженность. Поэтому в кредитной истории не должно быть просрочек сроком более месяца.

Сумма рефинансирования зависит от кредитной программы, которую устанавливает банк:

- Величина новой ссуды равна оставшейся части долга.

- По желанию заемщика кредит превышает сумму, которая требуется для покрытия первичного долга. Оставшаяся сумма перечисляется заемщику на счет либо банковскую карту.

Лучше не брать дополнительных средств у новых кредиторов, иначе величина вашей переплаты будет большой. Если процесс перекредитования будет проводиться несколько раз, так можно существенно увеличить величину займа и попасть в финансовую проблему.

Можно ли рефинансировать уже рефинансированный кредит?

Главным условием для перекредитования уже рефинансированного кредита является наличие положительного кредитного рейтинга. Дальнейшая последовательность действий включает в себя:

- Обращение к представителям нового кредитора.

- Составление заявления.

- Подача полного пакета документов.

- Получение положительного ответа.

Чтобы обеспечить максимальную выгоду, рекомендуется ответственно подходить к выбору нового банка.

Ипотека

Почему заемщики делают перекредитование ипотеки? А все в ставке. С одной стороны, кредитору выгодно привлечь нового клиента, выдав ему ссуду под меньший процент. С другой, выгода клиента явная – если пять лет назад он оформлял ипотеку под 12-15% годовых, то сейчас можно оформить ссуды под 8-9%

Рефинансирование ипотеки можно проводить неоднократно. Законодательно устанавливаются некоторые требования к заемщику, которые формально ограничивают возможности переоформления ссуды:

- Прошло порядка 6 месяцев с даты заключения соглашения.

- До погашения ипотеки осталось от 3 месяцев.

- Кредитный договор ни разу не был реструктурирован.

- На момент оформления нового договора нет просрочек в платежах.

- Весь минувший год выплаты осуществлялись своевременно.

Где можно рефинансировать долги?

Многие банки готовы предоставить услугу по рефинансированию действующего кредита. Рекомендуется ознакомиться с наиболее выгодными предложениями, чтобы снизить сумму переплаты.

ВТБ

Кредитор предоставляет рефинансирование на следующих условиях:

- предельный размер – 5 млн руб.;

- договор до 7 лет;

- от 5,9 до 17,2%.

Заемщиками могут быть все, кто отвечает следующим требованиям:

- возраст от 21 года;

- «белая» зарплата;

- гражданство РФ.

Нужно иметь при себе паспорт и договор о кредитовании.

Райффайзенбанк

- мин. ставка – 4,99%;

- сумма от 90 000 до 3 млн руб.;

- срок – до 7 лет.

К заемщикам выдвигаются стандартные требования.

Документы: СНИЛС, паспорт, подтверждение официального трудоустройства.

Альфа-Банк

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет.

Требования к заемщикам: гражданство РФ, положительный кредитный рейтинг, официальное трудоустройство – стаж по последнему месту от 3-х месяцев, доход от 10 000 руб.

Документы: СНИЛС, паспорт, ИНН, трудовая книжка, действующий договор о кредитовании.

Банк Открытие

Условия кредитования предусматривают:

- максимальная сумма – 5 млн руб.;

- срок действия до 60 месяцев;

- 5,5 до 21,1%.

В отношении заемщиков действуют стандартные требования. Основной пакет документов: паспорт, договор о кредитовании, ИНН.

МТС Банк

- максимальный размер– 5 млн руб.;

- действие до 5 лет;

- 5,9 до 23,6%.

Для потенциальных клиентов выдвигаются следующие требования:

- возраст не меньше 21 года;

- возможность подтвердить источник доходов;

- гражданство.

Документы определяются в индивидуальном порядке. Базовый набор: паспорт, СНИЛС, договор о действующем кредите.

Промсвязьбанк

- сумма до 5 млн руб.;

- действие договора до 7 лет;

- годовая процентная ставка от 5,5 до 18,6%.

- возраст от 21 года;

- постоянный доход;

- гражданство РФ.

Основной пакет документов предусматривает паспорт, страховой полис, правоустанавливающие документы на недвижимость.

Газпромбанк

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет;

- ожидание решения не больше 5 дней.

Требования к заемщикам: гражданство РФ, положительная кредитная линия, официальное трудоустройство, доход от 10 000 руб.

Документы: паспорт, трудовая книжка, договор о кредитовании.

Сводная таблица

Сводная таблица позволяет с легкостью подобрать оптимальный вариант, отталкиваясь от персональных предпочтений.

Как видно, многие банки готовы предоставить выгодные условия рефинансирования.

Заключение

Перед принятием окончательно решения по рефинансированию, следует посчитать какую выгоду можно иметь, заключив новое соглашение. Далеко не во всех случаях низкая процентная ставка приводит к снижению суммы переплаты. В таком случае от оформления нового кредита лучше отказаться.

Если заключить новый договор за несколько месяцев до закрытия кредита, когда почти все проценты по нему уже погашены, то новое соглашение только увеличит затраты. Хоть в такой ситуации новый кредит выгоды не даст, он все еще может понизить сумму ежемесячных платежей, это снизит финансовую нагрузку и позволит избежать штрафов зачисляемых при просрочке платежей.

В случае возникновения трудностей с погашением кредитов, у заемщиков имеется возможность снизить финансовую нагрузку. Материальное положение обычно ухудшается вследствие повышения расходов или снижения доходов из-за форс-мажорных обстоятельств.

Чтобы продолжить выполнение кредитных обязательств, граждане вынуждены обращаться в банк за помощью и проводить рефинансирование кредитов.

Из этой статьи Вы узнаете

Рефинансирование задолженности по кредиту — это комплексная процедура, которая предусматривает заключение нового договора займа с оптимальными для сторон условиями. Параметры сделки разрабатываются на основании актуальных финансовых возможностей клиента.

Рефинансирование называют также перекредитованием. Этот термин как нельзя лучше характеризует услугу. Дебитор оформляет выгодный кредит, чтобы оплатить действующие задолженности. Опцию предоставляют как организации, в которых взяты исходные займы, так и другие банковские учреждения.

Какие цели и в чем преимущество рефинансирования?

Основная цель рефинансирования — снижение переплаты в краткосрочной или долгосрочной перспективе с существенным упрощение условий договора. Если результат нужно получить без промедления, банки предлагают воспользоваться отсрочкой. Показатель финансовой нагрузки в этом случае снизится, но спустя некоторое время клиент будет вынужден продолжить выполнение обязательств по первоначальному или обновленному графику.

Кредитные каникулы с пролонгацией на длительный срок не выгодны для заемщика, ведь за каждый дополнительный день действия договора придется платить проценты. Тем не менее именно этот способ пересмотра условий договора позволяет снизить регулярную финансовую нагрузку. Размер выплат сокращается. Ежемесячно клиент вносит приемлемую сумму, которая не влияет на платежеспособность.

Рефинансирование имеет несколько неоспоримых преимуществ:

С помощью перекредитования заемщик может сохранить безукоризненную репутацию, снизив вероятность непреднамеренного нарушения условий договора. После полного погашения исходной задолженности в кредитной истории делается отметка о выполнении обязательств без просроченных платежей.

Узнать свою кредитную историю можно здесь.

По условиям обновленного договора кредитования, как правило, проценты снижаются. Стороны могут согласовать обновленный график платежей и договориться о пересмотре сопутствующих услуг. Например, можно перейти с обеспеченной формы кредитования на необеспеченную или отказаться от страхования.

Консолидация позволяет объединить несколько кредитов. Заемщик сможет ежемесячно вместо нескольких платежей выполнять один взнос. Это даст возможность избавиться от ошибок при совершении выплат. К тому же существенно снизятся комиссионные платежи.

Вам будет интересно: Сколько кредитов можно рефинансировать?

Занимающиеся рефинансированием банки часто предлагают суммы, которые превышают размер задолженности. В этом случае полученные средства можно потратить на личные нужды.

У классической схемы рефинансирования имеется несколько недостатков. Это относительно новая услуга, которая доступна далеко не во всех банках. Условия могут быть невыгодными в долгосрочной перспективе, а при залоговом кредитовании заемщик вынужден повторно оплатить оценку имущества.