Здравствуйте, уважаемый Роман Витальевич!

Для более понятного юридического разъяснения вашего вопроса я сделаю ссылки на нужные нормативные акты, с которыми Вы сами сможете в любое время ознакомиться, если хотите разобраться с этим вопросом именно с «Буквы Закона», а не с помощью чьих-то кратких голословных ответов без ссылок на нужные нормативные акты.

Во-первых, согласно части 1 статьи 819 Гражданского кодекса РФ (кратко — ГК РФ) по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита.

В-третьих, теперь у Вас три варианта в этой ситуации:

1 Погасить долга по кредиту и %-ы с пенями.

2 Убедить истца заключить с Вами выгодное и Вам, и истцу Мировое соглашение. Об этом более подробно можно будет ознакомиться по этому адресу Подробнее ➤

3 Ничего не делать, но почитать с пользой для себя Федеральный закон № 229-ФЗ «Об исполнительном производстве», т.е. придется столкнуться с судебным приставом-исполнителем скоро.

Могут ли изьять машину за долги, если она в залоге у другого банка, которому выплачиваю кредит за неё?

Нельзя изъять имущество, которое находится в залоге у банка. Изъятие имушества возможно, если нет никаких обременний.

Если машина находится в залоге у другого банка, то банк, выдавший кредит, имеет право потребовать от продавца выкупа машины из залога, чтобы защитить свои интересы и удовлетворить свои требования по кредиту. Однако, если машина уже находится в залоге у другого банка, то ее нельзя изъять за долги, поскольку она находится под обеспечением по кредиту у другого кредитора.

Если вам пришло уведомление о возможном изъятии машины за долги, то необходимо обратиться к адвокату или юристу для защиты ваших интересов и выяснения всех возможных вариантов действий в данной ситуации.

К сожалению, вопрос не совсем ясен, поэтому трудно определить, на какой именно законодательство нужны ссылки. Если вы можете уточнить ситуацию, я с радостью помогу найти нужную информацию. В целом, вопросы по различным областям права регулируются разными законодательными актами, например:

Гражданский кодекс РФ (Подробнее ➤

Налоговый кодекс РФ (Подробнее ➤

Кодекс РФ об административных правонарушениях (Подробнее ➤

Уголовный кодекс РФ (Подробнее ➤

Закон о защите прав потребителей (Подробнее ➤

и многие другие.

Если вы уточните тему вопроса, я смогу более точно указать ссылки на соответствующие законодательные акты.

На дочь завели исполнительное производство по задолженности по кредитам и наложили арест на машину, которая записана на неё,но машина находится в залоге у другого банка и заёмщиком является муж, который выплачивает кредит. Машину изымут?

Здравствуйте, нет, не могут. Распечатайте себе уведомление о залоге с сайта нотариата и предъявляйте всем, кто будет пытаться на нее претендовать.

Подскажите что мне делать?

Я приобрела за счет кредитных средств машину с рук. машина в силу закона оформлена в залог банку — есть соответствующий договор. Я свой кредит плачу исправно. Сегодня получила повестку в суд в качестве 3 его лица по делу — оказалось что машина находится в залоге у другого банка — не в том, где я оформила кредит. И теперь бывший собственник этой машины — при чем я после него третья владелица машины — не платит своему банку и банк предъявил иск о взыскании суммы по кредиту и обращении взыскании на залог. Подскажите что мне делать? В отношении кредита которого я не брала? И так же по своему кредиту — что мне сделает банк ведь фактически машину как залог мой банк может потерять? Спасибо.

Читать ответы: 1

Вопрос от 22.03.2012

Я развелся с женой, но до развода мы взяли кредит (она является созаемщиком)

Я развелся с женой, но до развода мы взяли кредит (она является созаемщиком) на покупку дома. Дом не в залоге. Кредит нам не разделили — а жена отказывается платить. По кредиту набежали проценты. В доме я не живу. Дом в долевой части. Двое несовершеннолетних детей — тоже в долевой части. У меня есть машина — она в залоге другого банка. Имеет ли право банк (по кредиту дома) или приставы арестовать машину за неуплату кредита или ее изъять в счет погашения кредита? Может ли банк изъять для реализации и погашения кредита дом где проживают дети? Как заставить бывшую жену платить 50% от кредита? Алименты она получает. Раздела имущества не было. Заранее благодарен!

Читать ответы: 1

Вопрос от 21.05.2013

Машина и кредит на мне. Если банк заберёт авто, обязана ли я ещё выплачивать оставшийся кредит?

У меня проблема. Автокредит, который отказывается выплачивать бывший муж. Машина и кредит на мне. Если банк заберёт авто, обязана ли я ещё выплачивать оставшийся кредит?

Вопрос от 18.08.2020, 07:35

Читать ответы (3)

Ответы на вопрос (3)

Если банк заберет машину, то он её реализует, и если денег хватит на покрытие остатка долга по кредиту, то хорошо, а если не хватит, то вы должны будете доплатить остаток

Если машиной фактически пользуется после развода муж, то Вы в судебном порядке можете с него взыскать сумму уплаченных вами после развода кредитных платежей.

Возможно, если стоимость залога покроет требования кредитора.

ГК РФ Статья 337. Обеспечиваемое залогом требование

Если иное не предусмотрено законом или договором, залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание предмета залога и связанных с обращением взыскания на предмет залога и его реализацией расходов.

Татьяна, если автомобиль, кредит оформлен на вас, то соответственно Вы и должны нести все расходы, связанные с оплатой долга. Бывший муж здесь ни при чем. Правовое основание: ст. 810 ГК РФ.

Могу ли я просить суд расторгнуть договор с банком,?

Брала автокредит на 60 мес. Потеряла работу, оплачивать кредит не могу, по требованию банка продала машину, остался долг по автокредиту. Банк подал в суд с требованием вернуть оставшийся долг. Могу ли я просить суд расторгнуть договор с банком, оплатить долг и только сумму за стоимость самой машины а проценты по кредиту за оставшиеся три года не выплачивать?

Читать ответы: 1

Вопрос от 02.07.2020

Все равно придется платить мне Или банк отнимет у него машину?

Мой бывший муж не платит за автокредит!

Машина была куплена в автокредит еще в браке. Я как жена стала поручителем. Потом мы развелись, он перестал платить по кредиту и банк просит меня делать это за него. Сегодня получила официальное требование банка в срок 10 дней оплатить все сумму.

Есть ли угроза моему имуществу и деньгам, если документы на машину находятся в банке (она под залог) и если его ЗП позволяет выплачивать данный кредит, но он просто не хочет. Все равно придется платить мне Или банк отнимет у него машину?

Просто обидно платить за человека который может себе позволить выплачивать, и пользуется данным автомобилем.

Читать ответы: 1

Вопрос от 16.06.2010

Должны ли мы будем выплачивать деньги за оставшийся кредит, если машины у нас уже не будет?

Мы взяли автокредит. Думали, что осилим. Машина стоит 380 тыс. на 5 лет — вернуть должны 620 тыс. Оформили на меня, так как официально устроена. Я работаю в дестком саду. У мужа возникли проблемы на работе, проблемы с зарплатой стали. Точнее месяца 3 мы ее не видим. Снимаем квартиру и платим еще два кредита. В общем, на оплату автокредита не хватает совсем. Есть просрочка, уже месяца 3. Банк грозится судом и тем, что машину заберут. Мы уже думали, что возможно отдадим машину, так как нет возможности платить. Скажите чего ожидать в дальнейшем? Банк говорит, что мы должны будем выплатить всю просрочку (с этим я согласна), но и всю сумму — разницу от реализации машины банком (это примерно 300 тыс — так мне сказали) и конечной суммы кредита — а это 620 тыс! Должны ли мы будем выплачивать деньги за оставшийся кредит, если машины у нас уже не будет? Как быть в данной ситуации, посоветуйте пожалуйста!

Читать ответы: 1

Вопрос от 06.10.2014

Будет ли действительна сделка по продаже авто?

Банк подал на меня в суд по автокредиту. Сейчас у меня есть покупатель на машину. Я хочу продать машину, покупатель вносит сумму долга (стоимость авто) на счёт банка и я закрываю автокредит. У меня есть ещё кредиты, хочу подать на банкротство. Будет ли действительна сделка по продаже авто? Я же по заявлению на разрешение продажи авто от банка продала авто и закрыла кредит!?

Читать ответы: 2

Вопрос от 29.03.2016

Как автомобиль становится залоговым

Для начала разберемся в том, что такое залоговый автомобиль и как он становится таковым.

Под автомобилем, который находится в залоге, подразумевается транспортное средство, служащее обеспечением финансовых обязательств владельца перед другими лицами. Другими словами, если собственник такой машины не сможет рассчитаться по своим долгам, то он заплатит за них своим авто.

Машина становится предметом залога в двух случаях:

- В первой ситуации человек приобретает авто в кредит, взятый у банка. Если покупатель не возвращает долг, то банк забирает машину, продает ее, а вырученные деньги идут на погашение задолженности.

- Во втором случае автомобиль уже принадлежит человеку, но владелец закладывает его при получении займа у банка или другого субъекта. В случае неоплаты наступают те же последствия, что и в первой ситуации.

Залоговый автомобиль не может быть продан до погашения долга. Это условие прямо прописывается в кредитных договорах. Некоторых это не останавливает, и они перепродают машину другому человеку, скрывая наличие залога.

Чем опасна покупка машины в залоге

Что может случиться, если человек купил автомобиль в залоге? Сценарий может развиваться так: нечестный продавец получает деньги, скрывается и перестает платить деньги по кредиту или по другому долговому обязательству. Далее банк или другое учреждение подает на своего должника в суд с требованием вернуть деньги. Так как в залоге числится машина, то суд может принять решение взыскать долг путем продажи автомобиля.

Оказавшись в такой ситуации, покупатель машины может остаться и без денег, которые отдал продавцу, и без автомобиля. Вот чем опасна покупка залогового авто.

Можно ли избежать таких последствий?

Да, если придерживаться одного важного правила при покупке машины с пробегом.

Как избежать покупки машины в залоге

Избежать покупки залогового автомобиля можно благодаря проверке машины на юридическую чистоту. Этот шаг необходимо делать до совершения сделки. Особенно важно проверять автомобили с пробегом, возраст которых не превышает трех лет. Это объясняется тем, что кредитные договора на покупку авто оформляются на три года. Именно такие машины часто перепродают те, кто не может рассчитаться по взятым на себя финансовым обязательствам.

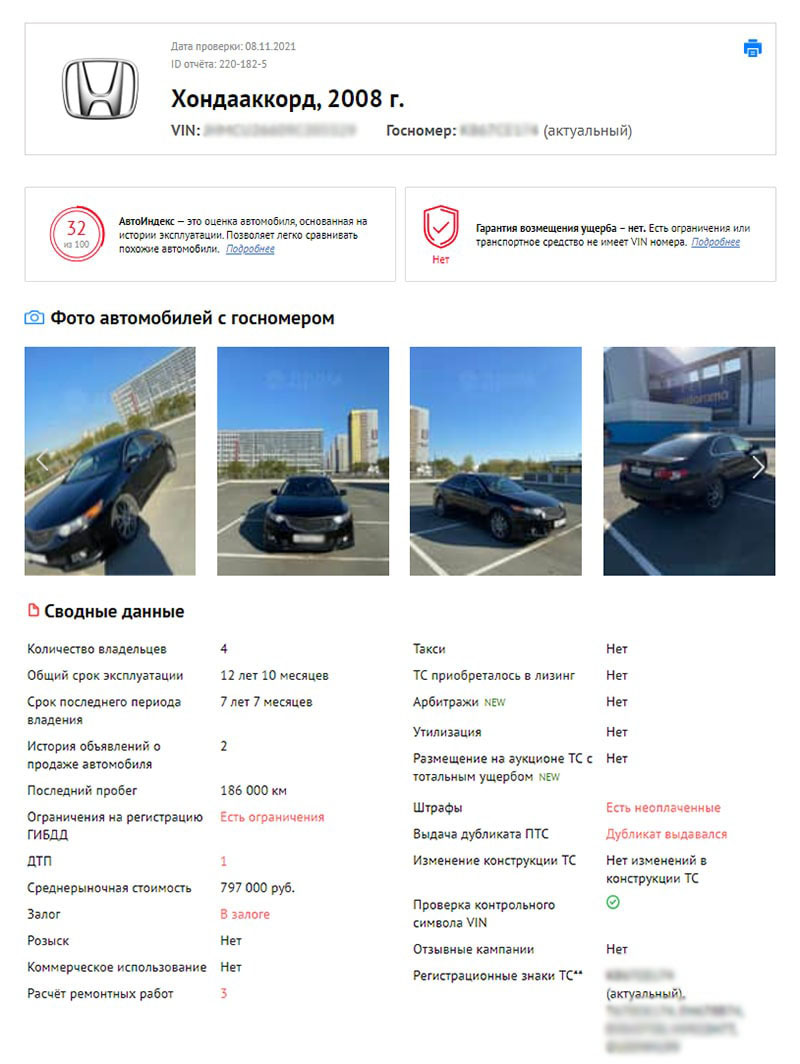

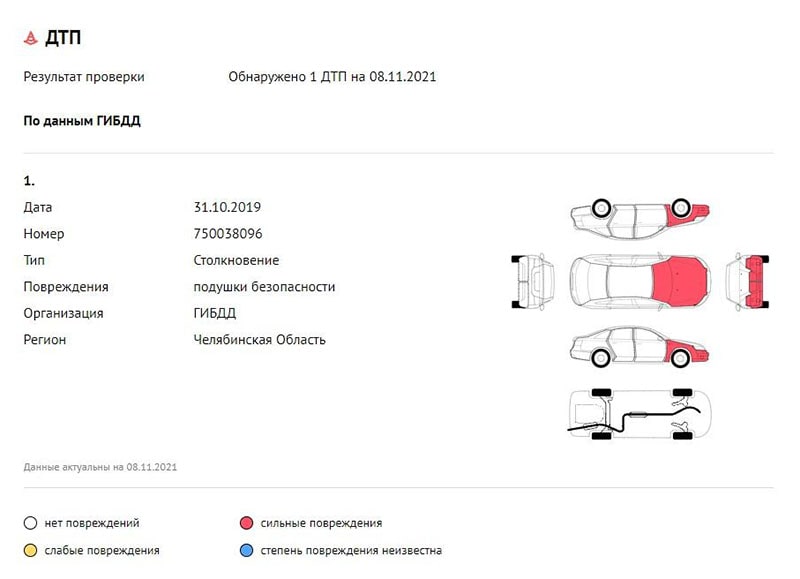

Банк или другой залогодержатель может зарегистрировать имеющийся залог в реестре залогового имущества, а потенциальный покупатель авто может проверить эту информацию. В этом поможет , который за две минуты выдаст всю информацию по автомобилю – не только наличие залога, но и другие возможные проблемы: ДТП, расчеты ремонтных работ, неоплаченные штрафы, использование в такси и прочее.

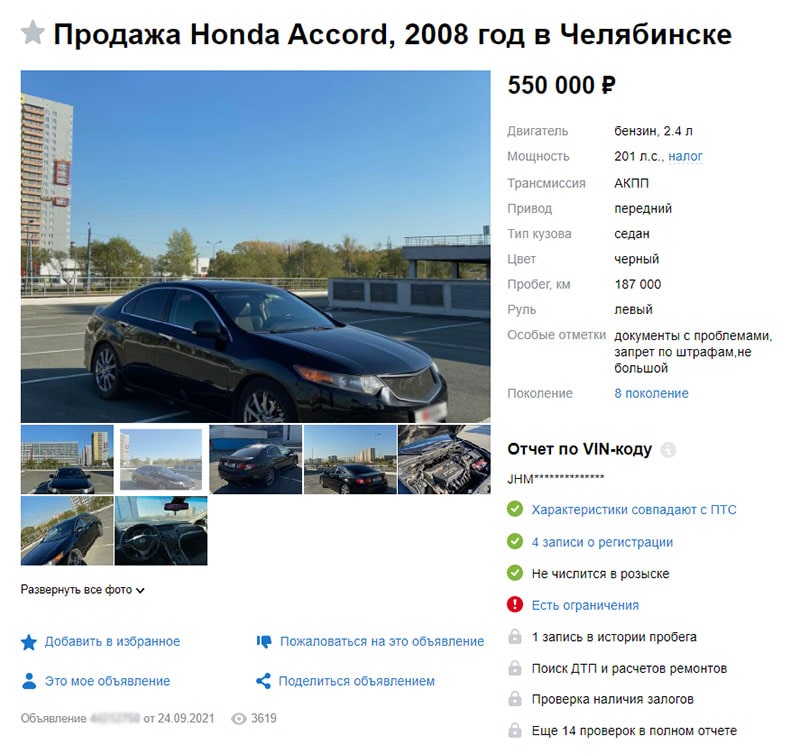

У этого автомобиля, хотя ему исполнилось почти 13 лет, «Автокод» показал залог.

Оригинальный ПТС находится у банка, поэтому авто продается с дубликатом.

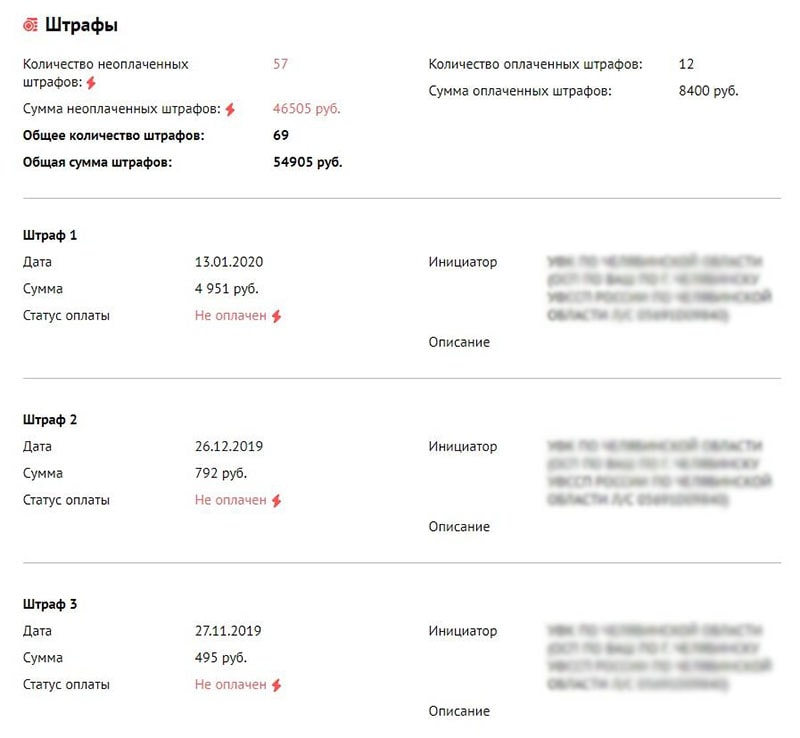

Есть неоплаченные штрафы. Всего их 57 на сумму более 46 тыс. рублей.

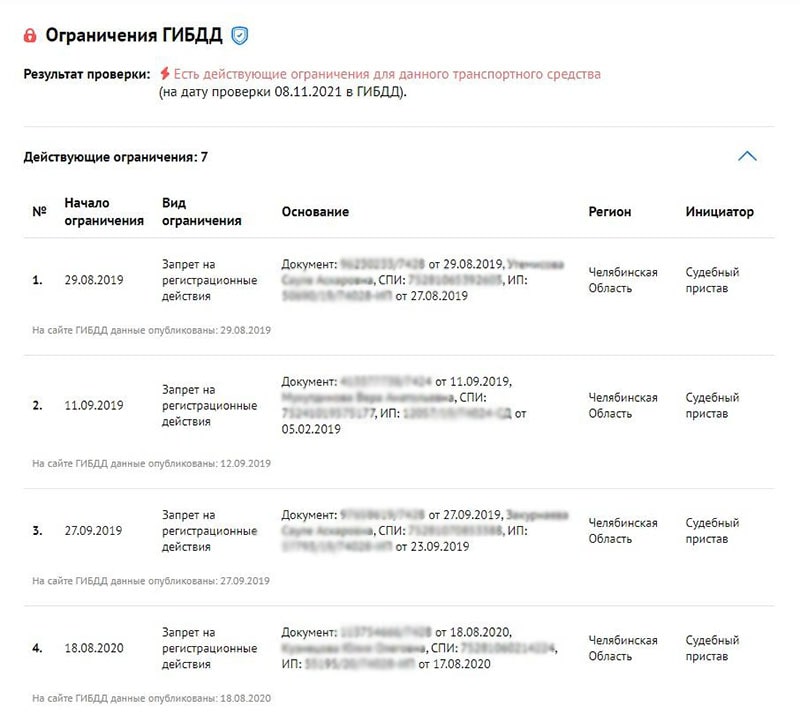

Видимо, из-за долгов по штрафам на машину наложили ограничения.

Плюс, было ДТП с серьезными повреждениями кузова.

Покупать такой автомобиль однозначно не стоит. Он не обеспечит нужный уровень безопасности в случае ДТП, а, если учесть, сколько штрафов висит на продавце, верить в добросовестность владельца не стоит. Скорее всего, появятся просрочки по кредиту, и есть риск лишиться машины.

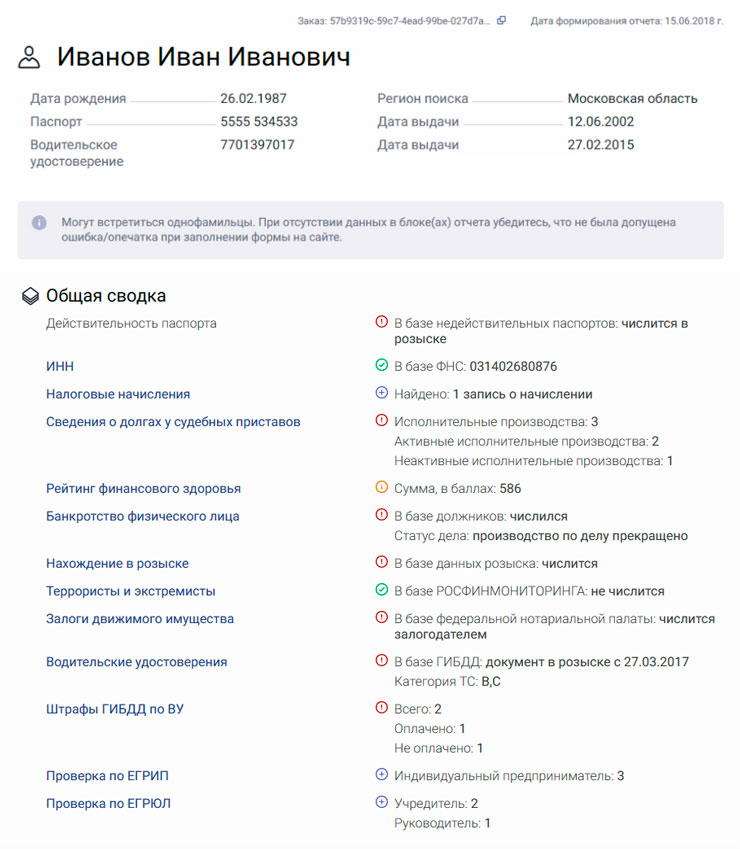

Если вам повезет, проверка не покажет проблем, и вы решитесь на сделку, перед подписанием ДКП также пробейте собственника автомобиля через . Этот сервис покажет, есть ли у продавца задолженности, числится ли владелец в розыске, действителен ли его паспорт и проч. Посмотреть пример отчета

Если все будет чисто, подписывайте договор.

Как быть, если купил машину в залоге

Что делать, если купил машину в залоге? Перепродать или подарить ее не получится. Остается два варианта. Первый — найти продавца автомобиля и договорится с ним. Осуществить это очень непросто. Дело в том, что человек, который осознанно пошел на обман, скорее всего, не будет выходить на контакт. Даже если у покупателя остался номер телефона мошенника, то последний вряд ли будет отвечать на звонки или же совсем сменит номер. Как быть, если с продавцом все же удалось связаться?

Если нечестный продавец вышел на связь, то с ним стоит попытаться договориться. Можно либо попросить вернуть деньги в обмен на машину, либо обсудить то, как продавец погасит имеющийся долг. Будет здорово, если вторая сторона пойдет навстречу. В противном случае придется прибегнуть ко второму варианту решения проблемы.

купил машину, а она оказалась в залоге, то второй путь решения проблемы заключается в том, чтобы доказать свой статус добросовестного покупателя. Если это удастся сделать, то залог будет прекращен, а автомобиль останется у нового владельца. Это следует из пункта 2 части 1 статьи 352 Гражданского Кодекса РФ, согласно которому залог прекращается в том случае, если залоговое имущество было приобретено человеком, не знавшем о факте залога.

Покупатель залогового автомобиля доказывает свою добросовестность в судебном порядке. Так как вопрос серьезный, лучше обратиться за помощью адвоката.

Какие доказательства следует подготовить для защиты своих интересов в суде?

Вот три из них:

- договор купли-продажи (ДКП);

- выписку из Реестра залогового имущества.

Одним из аргументов в пользу покупателя машины будет оригинал ПТС, в котором нет записей о правах других лиц на авто. Дело в том, что часто при покупке автомобиля в кредит банк оставляет подлинник паспорта транспортного средства у себя до полного погашения долга. Те, кто решает обманным путем продать машину, оформляют дубликат ПТС и объясняют его наличие выдуманными историями. Оригинал ПТС у покупателя машины будет свидетельствовать о том, что на момент приобретения не было сомнений по поводу правомерности сделки.

Следующий аргумент в пользу добросовестности покупателя — договор купли-продажи, в котором прямо указано, что автомобиль не был заложен и на него не имеют права третьи лица. Дополнительным плюсом будет реальная стоимость машины, прописанная в ДКП. Если она явно ниже рыночной, то это признак, который мог побудить покупателя задуматься о том, почему автомобиль продается по сниженной цене. В этом случае у суда могут возникнуть сомнения в добросовестности нового владельца машины.

Серьезным доказательством для суда будет нотариально заверенная выписка, которая подтверждает, что информация о залоге машины отсутствует в Реестре уведомлений о залоговом имуществе или о том, что информация в базе появилась после заключения сделки по купле-продаже машины.

Обычно выписку у нотариуса следует брать до приобретения автомобиля. Это покажет суду, что покупатель проверил авто перед покупкой и на момент совершения сделки не мог знать, что она находится в залоге.

Имея на руках вышеупомянутые документы, можно смело доказывать в суде свой статус добросовестного покупателя. Залог должен быть прекращен, а автомобиль на законном основании останется в собственности нового владельца.

В крайнем случае, если купленный автомобиль оказался в залоге, а статус добросовестного покупателя не удалось доказать, машину заберут. Если уже ничего сделать невозможно, то данную неприятную ситуацию стоит воспринимать как дорогой жизненный урок. Совершенные ошибки стоит проанализировать и не повторять при следующей покупке автомобиля с пробегом.

Случалось ли вам покупать проблемный автомобиль? Удалось ли восстановить справедливость? Поделитесь своей историей в комментариях.

Среди хитрых проделок мошенников распространена продажа залоговых машин. Купив такое авто, новый владелец в скором времени может навсегда лишиться покупки и уплаченных за неё денег. Автокод рассказывает, чем опасно приобретение залогового авто и как избежать сделки с неблагонадежным продавцом.

Как авто оказывается в залоге

Залог обеспечивает выполнение обязательств заемщиком. Пока тот вовремя возвращает то, что брал в долг, кредитор не имеет претензий. Однако он может обратиться в суд, если долг будет просрочен. Тогда в качестве компенсации кредитор забирает то, что находилось в залоге. Итак, когда авто может быть в залоге:

- Автокредит – приобретение машины в кредит – дело быстрое и несложное. При этом необходим минимум документов и времени. Новый автомобиль в залоге у банка до тех пор, пока кредит не будет полностью выплачен.

- Потребительский кредит предполагает выдачу наличных средств на приобретение товаров длительного пользования. Банки разрабатывают различные программы займа денег под залог автомобиля.

- Частные финансовые организации оформляют займ под залог ПТС. Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и маленькая процентная ставка.

Вышеперечисленные организации стараются взыскивать долги самостоятельно с помощью коллекторов или подают в суд. Во втором случае заёмщика по закону обязывают выплатить долг со всеми неустойками, а залог переходит к судебным приставам. Также подать в суд за неуплату долгов могут государственные организации.

Что будет, если купить залоговый автомобиль

Виталий Зайков, эксперт, директор автоломбарда «Старый Город»:

«Все зависит от ситуации, когда покупался автомобиль в залоге. Если новый хозяин во время сделки купли-продажи оформит у юриста выписку из залогового реестра, в которой будет отметка, что залог не зарегистрирован, то покупатель может быть признан судом добросовестным. Зависит от того, дубликат ПТС на руках у продавца или нет, и как давно он получен. Если во время подписания договора купли-продажи залог был отмечен в реестре, покупатель имел возможность проверить его, но не проверил, приобретение залогового авто не подходит под требования добросовестности, поэтому нет причин для снятия финансовой ответственности. Автомобиль будет изъят.

Хоть реестр залогов и в открытом доступе, можно в суде сказать, что я зашел на сайт и на тот момент залога не было. В судебной практике принято, чтобы покупатель «дошел ножками» до нотариуса и взял выписку, тогда его действия указывают на добросовестность.

Так что если автомобиль оказался залоговым, нужно в любом случае готовиться к суду. Поэтому выписка из реестра залогов — главное доказательство.

Покупая автомобиль «с рук», всегда проверяйте его по открытым источникам: ГИБДД и база залогов нотариуса. Продавца стоит проверить по базе службы судебных приставов, бывает на нем висит «кредитный» долг, что должно вас насторожить. Либо может быть штраф в 500 рублей, из-за которого приставы накладывают ограничения, соответственно автомобиль не переоформят в ГИБДД и придется решать вопрос с приставами».

Реальные истории о покупке залогового авто

Александр Макаров, автоэксперт:

«Залогодержатель может забрать автомобиль в случае, если залогодатель перестанет исполнять обязанности по платежам. Ситуация серьезная – новый владелец в таком случае рискует остаться без всего. И примеров масса. У моего знакомого был случай. Он купил автомобиль за 450 тысяч рублей и стал его третьим собственником. При покупке машину проверять не стал. Через год к нему заявились судебные приставы и объяснили, что авто является собственностью банка. Первый владелец перестал платить по кредиту, и приставы решили забрать автомобиль. Товарищу пришлось оплатить чужой долг в 200 тысяч рублей, чтобы сохранить свою машину. Позже выяснилось, предыдущий владелец вообще не знал о том, что транспортное средство в залоге».

.jpg)

Как проверить авто на залог

Проверить автомобиль на залог перед покупкой можно через сервис «Автокод». При выдаче денег в любой организации заёмщика просят указывать vin код автомобиля, который заносится в базу залогов нотариуса. Имея доступ к реестру залогов в Федеральной нотариальной палате, сервис Автокод выдаёт отчет о том, когда было заложено его транспортное средство.

Рекомендуем сразу обратить внимание на пункт «Информация о нахождении в залоге у банков». Либо машина окажется «чиста», либо в списке будет следующее:

- Числится ли автомобиль в залоге.

- Дата, с которой авто находится в залоге.

Также из отчета вы узнаете полную историю автомобиля: данные о пробеге, ДТП, тех. осмотрах, штрафах и многое другое.

Покупка залогового авто, как мы уже заметили, дело опасное. Всё, что сможет предпринять новый хозяин машины – обратиться в суд с иском на продавца, которого давно уже и след пропал. Иногда несведущему покупателю предлагают хитрый план – прописать в договоре низкую стоимость авто для обхода налоговой системы. В этом случае деньги точно уже не вернуть. Чтобы не нарваться на залоговые машины и избежать тяжелых последствий, мы настоятельно рекомендуем проверять, проверять и еще раз проверять желаемое авто.

Больше информации о проверке автомобиля читайте в нашей бесплатной электронной книге.

Узнать о залоге можно также через сервис проверки владельца авто. Проверка покажет, есть ли у продавца долги, исполнительные производства, проблемы с законом и проч. Посмотреть пример отчета

Продажа кредитных автомобилей запрещена законом, однако мошенникам это не мешает их продавать. Попадаются на злую удочку, как правило, несведущие покупатели и те, кто пренебрегает проверкой автомобиля перед покупкой. Когда после сделки приходит письмо из банка или суда, локти кусать уже поздно. Увы, и машину отберут, и денег не вернут. Давайте разбираться, чем отличается кредитное авто от залогового. И почему его так важно проверить.

Чем отличается кредитное авто от залогового

Что значит кредитный автомобиль? Это машина, купленная в кредит. На момент оформления сделки она является собственностью банка и одновременно находится в залоге у банка. Иначе говоря, если вы не выплачиваете долг, банк забирает у вас авто. Если возвращаете всё до копеечки, автомобиль ваш.

Авто в залоге – понятие более широкое. Залоговая машина может находиться как в автокредите, так и выступать залогом под частные займы у финансовых организаций. Только во втором случае официальным собственником авто будет не банк, а сам заёмщик. И отобрать у него машину в случае просроченной задолженности будет гораздо сложнее, но всё-таки возможно.

Автомобиль принято считать самым ликвидным залогом, поэтому банки с удовольствием одобряют большие суммы в кредит под залог транспортного средства.

Нюансы автокредита

Автокредит — это всегда большие переплаты. Банки формулируют условия так, чтобы получить максимум выгоды и снизить риски потери денег.

Какие есть нюансы при оформлении авто в кредит:

- Чаще всего при оформлении кредита участвует продавец – дилер или автосалон, нацеленный на собственную выгоду. Услуги по регистрации авто дилер возьмет на себя и попросит за это определенную сумму.

- Финансовые организации устанавливают различные комиссии (за досрочную оплату, предоставление информации и т. д.), о которых предпочитают указывать очень мелким шрифтом.

- Если воспользоваться государственной программой автокредитования, можно сэкономить. Но под её условия подходят не все, плюс она также предусматривает переплаты.

Эти и другие минусы автокредита говорят о том, что если вы купите авто в кредите, то вас обяжут выплатить чужой долг за машину со всеми имеющимися процентами и переплатами.

Как автомобиль оказывается в залоге у банка

Все случаи, когда машина попадает в залог к банку, связаны с финансовыми займами. Это либо кредит на личные нужды, либо денежный займ на автомобиль.

- Автокредитование. При оформлении кредита на покупку машины, как правило, банк берет в залог само авто до окончательного погашения долга.

- Займ наличными под залог ПТС. Если ставить под залог автомобиль, то шансы получить кредит с низким процентом очень высоки. Вероятность его одобрения также возрастает. При прекращении выплаты долга банк требует у заёмщика машину в счет погашения кредита.

Владелец не имеет права продавать, обменивать или оформлять в подарок кредитные автомобили до полного погашения кредита. Новый покупатель не всегда догадывается, что автомобиль в залоге. В ГИБДД данных о залоговом имуществе нет, поэтому авто легко регистрируют.

Что будет, если купить автомобиль в залоге у банка

Дмитрий Белов, директор департамента финансовых услуг ГК «АвтоСпецЦентр»:

— Если автолюбитель приобрел кредитную или залоговую машину, все долги, разумеется, переходят к нему. Но известно об этом становится тогда, когда банк обращается в суд для взыскания задолженности. Единственный выход из этой ситуации – подача встречного иска к продавцу, однако гарантии на решение проблемы небольшие.

.jpg)

Покупатель может приобрести неисправный б/у автомобиль, но сознательно покупать кредитную машину никогда не будет, так как сильно рискует остаться без авто, и без денег. Поэтому очень важно проверять машину перед сделкой на кредит и залог. Это не отнимет много времени, но поможет не попасться на уловки мошенников и недобросовестных продавцов.

Реальные истории о покупке кредитных авто

— В 2013 году у меня появилась машина. О том, что авто кредитное, не знал, пока спустя год мне об этом не сообщили на посту ДПС в Брянской области, а я житель Москвы. Банк обратился в суд, чтобы взыскать залоговый автомобиль. По решению суда машину изъяли. Я подал заявление на человека, продавшего мне автомобиль. До сих пор этого мошенника не нашли.

— Купил аварийную машину по генеральной доверенности. Сначала сказали, что ПТС находится у страховой компании, потом вообще объявили, что он утерян. Я восстановил техпаспорт. Подвоха не заметил. Затем выяснилось, что машина в кредите, и бывший владелец оплатил только две трети всего долга. А осталось еще более 250 тысяч! В общем, только недавно я смог рассчитаться с этим кредитом самостоятельно. Вот так меня одурачили!

Как проверить, кредитный автомобиль или нет

Проверить кредитный автомобиль можно с помощью сервиса «Автокод». Если машина приобреталась в кредит, то, вероятнее всего, она находится в залоге у банка. При выдаче займа VIN залогового авто заносится в базу залогов нотариуса. «Автокод» имеет доступ к реестру залогов в Федеральной нотариальной палате, где и указана вся информация о кредитных машинах. В полном отчете об автомобиле обратите внимание на пункт «Информация о нахождении в залоге у банков».

Какие еще преимущества имеет «Автокод»:

- Помимо данных о кредите, вы получаете развернутый отчет со всей важной информацией об авто (аресты, ограничения, ПТС, ДТП и т.д.).

- Данные проверяются по официальным источникам – реестр залогов в Федеральной нотариальной палате, ГИБДД и др.

- Проверка авто занимает 2 минуты.

- Мобильное приложение позволяет осуществить проверку машину прямо во время сделки.

- Сервис проверяет авто, зарегистрированные на всей территории РФ.

- После покупки отчета получите бесплатный семидневный доступ к агрегатору автомобильных объявлений «Автокод Поиск». Он показывает предложения от частников и юрлиц со всех популярных досок: «Авто.ру», «Дром», «Авито Авто», «Юла». Здесь можно сравнить цены на машины, а также пробить историю ТС, заказать выездную диагностику, купить полис ОСАГО по самой выгодной цене и оформить автокредит. Если машина, которую вы проверяете, окажется проблемной, через «Автокод Поиск» можно будет подобрать другой автомобиль.

Шансы потерять авто и деньги велики, если наткнуться на кредитную машину при покупке. Чтобы быть абсолютно уверенным во время сделки, советуем проверить автомобиль на кредитные и залоговые обременения.

Наличие долгов у продавца можно также узнать, если пробить его через специальный сервис. Запросите его паспортные данные перед тем, как подписать договор купли-продажи. Помимо долгов, проверка покажет, есть ли у владельца проблемы с законом, действителен ли его паспорт, имеются ли исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Жизнь непредсказуема и может произойти такое, что нет возможности платить автокредит. Это может случиться в результате потери работы или серьезного заболевания.

Конечно, заемщику не хочется лишаться машины, особенно, если большая часть суммы уже была выплачена. Тогда возникает вопрос: что делать, если не можешь платить автокредит? Способы решения проблемы есть.

Последствия для неплательщика

Если заемщик перестал вносить платежи, но банк его не беспокоит, не стоит думать, что так и будет. Кредиторы не забывают о задолженностях. Более того, они начисляют на них пени и штрафные проценты.

Банки более лояльно относятся к должникам, которые идут на контакт. Если игнорировать звонки кредитора, то рано или поздно он обратится в суд или передаст долг коллекторскому агентству.

В любом случае, если не платить автокредит, последствия будут неприятными. Хотя закон защищает должника от действий коллекторов, они не всегда его соблюдают. Порой такие люди прибегают к незаконным методам, например, ночным звонкам, угрозам, общению с руководством на работе должника и т.д.

Свои права должник может защитить на основании ФЗ № 230-ФЗ от 03.07.2016 г. Конечно, не стоит ждать, когда действия коллекторов уже перейдут все границы. Лучше сразу обратиться к грамотному юристу, который поможет справиться с натиском взыскателей.

Что будет, если дело дошло до суда

Любая неуплата кредита со временем приводит к судебному разбирательству. Чаще всего спор рассматривается без участия сторон. В итоге суд выносит решение, по которому должнику выплатить не только долг, но и проценты, а также возместить истцу судебные издержки.

Далее, на основании исполнительного листа, за дело берутся приставы-исполнители. Причем, если гражданин не закроет долг в течение пяти дней после начала производства, то его обяжут внести исполнительский сбор в размере 7% от суммы долга, но минимум 1000 рублей. Начнется применение мер принудительного исполнения.

Если не платить автокредит, когда заберут машину

При автокредите машина находится в залоге у банка. Если должник не исполняет кредитное обязательство, то рано или поздно банк обратится в суд. Когда дело уйдет приставам, машину продадут с молотка. Причем, она будет стоить меньше, чем при оформлении в кредит. Вырученные деньги пойдут на выплату долга.

То, когда кредитор обратится в суд — предугадать невозможно. Вероятность этого увеличивается, если не платишь автокредит второй год. Срок исковой давности, о котором может заявить должник в суде, чтобы не исполнять обязательство, составляет три года. Кредитор его не пропустит.

Что делать, если не можешь выплатить автокредит

Вариантов здесь немного. Главное — воспользоваться одним из них, пока дело не дошло до суда.

Если финансовые проблемы кратковременные, можно попросить банк предоставить отсрочку на несколько месяцев. График платежей по договору пересчитают, а ежемесячный платеж вырастет. Зато на долг не будут начисляться штрафы и пени, а кредитор не пойдет в суд.

- Рефинансировать кредит. Сделать это имеет смысл, если в другом банке процентная ставка более низкая.

- Обратиться к кредитору с просьбой о реструктуризации долга. Если финансовые проблемы длительные, то можно попросить банк изменить условия выплаты кредита. Срок возврата займа увеличится, но понизятся ежемесячные платежи. Да и машина останется в собственности.

- Продавать автомобиль. Это целесообразно, если выплат осталось немного или вносился большой первый взнос, в общем, тогда, когда человек не особо потеряет в деньгах.

Другая ситуация, если первый взнос был, к примеру, 20%, срок кредитования пять лет, а кредит выплачивался всего несколько месяцев. Тогда после продажи авто долг перед банком еще останется.

При просрочках не нужно дотягивать дело до суда. Лучше попробовать договориться с банком или рефинансировать кредит.

Если долгов накопилось много, а денежных средств, чтобы рассчитаться с кредиторами нет, то лучший выход — это банкротство через Арбитражный суд. Обратитесь в компанию «Главбанкрот» и мы бесплатно расскажем вам, как это сделать.

Жизнь непредсказуема: вы взяли автомобиль в кредит, но грянул кризис, вы лишились работы или заболели. Отдавать долг стало сложно, но и лишаться машины не хотелось бы. Drom.ru рассказывает о том, какие последствия ждут неплательщика, что будет с кредитной машиной и как лучше расплатиться, если возникли трудности.

Какие последствия ждут неплательщика?

Если вы перестали платить и вам еще никто не позвонил, не стоит думать, что о вас забыли. Так не бывает. Все будет только хуже. С первого же дня просрочки ваш долг начинает стремительно расти из-за штрафных процентов и пеней.

Сначала банк попробует своими силами убедить вас заплатить или отдать машину. Начнется все с вежливых звонков, но вскоре вами займутся сотрудники собственного коллекторского отдела банка. Бывает, что клиента склоняют отдать автомобиль под реализацию по заниженной цене. После этого вы все еще остаетесь должны и вам продолжат выкручивать руки.

Если звонки вы проигнорировали, то банк начинает с вами судиться или передает долг коллекторскому агентству. Также банк может продать ваш долг другому банку. От этого сценарий принципиально не меняется: вам попробуют сначала испортить жизнь через коллекторов, а потом все равно доведут дело до суда. Хорошая новость: перечень возможных действий коллекторов четко прописан в законе № 230-ФЗ. Он защищает должника. Плохая новость: коллекторы склонны нарушать этот закон.

На что имеют право коллекторы?

Строго говоря, им разрешены только уговоры, попытки найти компромисс и, назовем это так, мягкая психологическая обработка. По закону № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» коллекторы имеют право убеждать вас расплатиться с помощью звонков по телефону, личных встреч, писем и телеграмм. Также они могут встречаться с вашими родственниками, соседями и прочими лицами (например, с работодателем). Но для таких встреч коллектор обязан получить от вас письменное согласие! Личные встречи с самим должником тоже четко регламентированы: не чаще раза в неделю. Звонки — не чаще раза в сутки, два раза в неделю, восемь раз в месяц. По ночам звонить нельзя! Только по будням — с 8 до 22, а по выходным — с 8 до 20.

Важный момент: закон позволяет вам запретить коллектору личные встречи и переговоры. Первый вариант — письменно известить коллекторское агентство, что все общение только с вашим адвокатом. А можно обойтись и без адвоката, но для этого должно пройти четыре месяца с даты возникновения просрочки по долгу. То есть в течение этого срока общение в той или иной форме будет происходить, а потом уведомляете коллектора, что полностью прекращаете контакты. Так можно. Однако это вряд ли в ваших интересах. Дальше будет суд или применение незаконных методов.

Что запрещено коллекторам?

Им нельзя применять физическую силу и угрозы, а также изымать имущество (последнее могут делать только судебные приставы). Если что-то из этого начинает происходить, нужно сразу вызывать полицию, это «уголовка».

Чаще коллекторы действуют чуть за гранью легальности: приходят домой в неустановленное время, изводят лишними звонками, давят на работодателя, родственников и знакомых, что тоже запрещено. Подобные случаи лучше фиксировать на диктофон и на видео, а также взять детализацию у сотового оператора. После чего можно подать жалобу на коллектора в ФССП. За неоднократные нарушения подобного рода коллекторское агентство лишится права заниматься своей деятельностью.

Полный список прав и обязанностей коллекторов и должников — в Федеральном законе № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Дело дошло до суда. Что будет?

Рано или поздно любой невыплаченный кредит — это повод для судебного разбирательства, и шансов выиграть процесс у вас нет. Дело чаще всего рассматривают без участия сторон.

Итог: вас обяжут не только вернуть всю задолженность, но и набежавшие проценты, а также покрыть судебные издержки истца и оплатить госпошлину примерно от 0,5% до 4% от суммы долга (чем больше цена иска, тем ниже процент). Взысканием всех этих сумм займутся судебные приставы, которые тоже попросят свои 7% за возбуждение исполнительного производства (исполнительский сбор подлежит уплате только если должник не уплатил долг добровольно в срок, установленный приставами). Кредитор может не ходить к приставам, а направить исполнительный лист в банки, где у вас есть счета. В таком случае банк спишет деньги в безакцептном порядке. Ну а если этого не хватит, то приставы запретят вам выезд за границу и начнут изымать имущество.

Что будет с кредитной машиной?

На этом этапе ваши долги, скорее всего, уже столь велики, что стоимость машины не способна их покрыть, да у вас и не получится ее продать самостоятельно, так как обычно на руках у владельца нет ПТС. Автомобиль будет арестован и реализован с аукциона. Цена будет гораздо ниже рыночной.

Что делать, если не получается расплатиться?

1. Попробовать договориться с банком. Банк не обязан идти вам навстречу, но если вы добровольно сообщили о денежных трудностях, то финансистам выгоднее найти компромиссное решение, чем решать вопрос через суд и коллекторов. Если ваши проблемы кратковременные, можно просить предоставить вам отсрочку на 2-3 месяца. Но график платежей пересчитают, и месячный платеж немного повысится. По крайней мере за время отсрочки вам не будут начислять пени и штрафные проценты и банк не начнет процедуру взыскания долга через суд.

2. Рефинансировать кредит в другом банке. Брать новый кредит, чтобы погасить невыплаченный, — это дело почти всегда бестолковое. Но если в другом банке появился вариант с более низкой процентной ставкой, такой долг возвращать будет легче. Подобные предложения даже рекламируются: мол, перенесите свой кредит к нам!

3. Предложить своему банку реструктурировать долг. Если ваши финансовые трудности явно затянутся, то следует попросить банк об изменении условий по кредиту. Срок займа могут увеличить, а месячные платежи — понизить. Общая сумма долга при этом возрастет. Не самая приятная ситуация, но это последний способ сохранить взятую в кредит машину.

4. Продавать автомобиль. Когда размер долга составляет лишь небольшой процент от стоимости машины (если вы брали автокредит с большим первоначальным взносом или уже успели выплатить значительную часть долга), вы можете даже остаться «в плюсе». Но если первоначальный взнос был, допустим, 20%, а срок кредита — пять лет, и прошло всего несколько месяцев, то вы продадите автомобиль и все еще останетесь должны банку.

Как оптимально расплачиваться, если возникли трудности?

Если долг становится слишком тяжким, лучше не затягивать, а, напротив, стараться скорее его погасить. Каждый лишний рубль может помочь быстрее расплатиться и снизить общую переплату по кредиту. Лучшая гарантия расплатиться вовремя — при любой возможности гасить долг опережающими темпами. Перед тем как взять кредит, нужно обязательно уточнить условия досрочного погашения, которые отличаются в зависимости от банка.

При частичном досрочном погашении, как правило, клиент может выбрать: уменьшить общий срок кредита или снизить ежемесячный платеж. Первый способ выгоден тем, что общая переплата по кредиту сократится. Можно каждый месяц платить немного больше, и срок будет каждый раз сокращаться.

Но если в будущем возможны финансовые трудности, то лучше заранее выбрать снижение ежемесячного платежа (общая переплата также сократится, но менее значительно, чем в первом варианте). Риски, что при форс-мажоре кредит будет непосильным, станут не так велики. Чтобы существенно снизить сумму платежа и итоговую переплату, придется разом погасить заметную долю кредита. Предположим, достать заначку.

Также можно комбинировать оба способа: разово погасить крупную сумму, а впоследствии ежемесячно платить, допустим, на 5000 руб. больше, чем требуется по графику. По итогам каждого месяца график платежей будет пересчитываться, и каждый раз надо выбирать снижение обязательного платежа (но по факту все равно доплачивать 5000 руб.). Так обязательный платеж будет немного уменьшаться с каждым месяцем. В случае форс-мажора ситуация будет легче, а если все пойдет нормально, то выйдет большая экономия на переплате, а также снижение срока кредита.

1. Снижайте свои риски за счет досрочных платежей. Резервы в виде наличных или банковских счетов тоже обязательно нужно иметь.

2. В случае финансовых проблем не пропадайте, а контактируйте с банком.

3. Не доводите дело до суда.