Кpедит на любые цели

Расчет носит информационно-справочный характер

Другое по теме

Сложно ли получить кредит, если нет возможности подтвердить доход официально? Если вы когда-нибудь сталкивались с оформлением займа, то наверняка знаете, что в таком случае можно предоставить справку по форме банка.

Фактически это альтернатива форме 2-НДФЛ для тех, кто получает зарплату (или ее часть) в конверте и готов предоставить банку информацию о размере такого дохода.

Что такое справка по форме банка ВТБ

Справка по форме банка ВТБ – это документ, при помощи которого клиент может подтвердить свои доходы. Само название «справка по форме банка» говорит, что конкретный формат документа определяется самой финансовой организацией, и у ВТБ она будет отличаться от аналогов других банков.

Для подтверждения своей платежеспособности клиенту, который планирует взять ипотеку или другой займ, оформить кредитку с овердрафтом, необходимо предоставить справку о доходах. Это может быть документ по форме 2-НДФЛ или справка условно свободной формы, которая устроит банк. Чтобы узнать, как ее оформить, необходимо посетить сайт финансовой организации или прийти в ее отделение (ниже в статье мы также приводим образцы документов о доходе ведущих российских финучреждений). Рассмотрим, для чего может использоваться справка по форме банка, каков срок ее действия, где взять этот документ.

Чтобы получить одобрение кредита или ипотеки, заемщик должен документально подтвердить свою платежеспособность и показать банку, что он сможет добросовестно выплачивать долг. Для этого кредитные организации просят предоставить документ, подтверждающий доход клиента.

Обычно в этом качестве выступает справка 2-НДФЛ — стандартная форма налоговой отчетности. Однако если по каким-то причинам эту бумагу оформить не получается, клиент может предоставить альтернативный вариант — справку по форме банка. Рассказываем, что это такое, где можно получить такой документ и в каких ситуациях он может понадобиться.

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Она заменяет собой стандартную справку 2-НДФЛ и составляется более свободно, чем более строгий формат 2-НДФЛ. Также справка по форме банка составляется работодателем и в ней может быть указана сумма в том числе и та, с которой не производилось отчислений в бюджет. Это могут быть как «серые» премии, так и определенные дорогостоящие подарки, которые вполне можно использовать в качестве подтверждения состоятельности, но которые нельзя доказать «официальной» справкой.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

На портале Бробанк.ру размещена информация о многих кредитных программах Альфа Банка. Теперь разберемся еще в нескольких важных вопросах — можно ли принести в Альфа Банк справку по форме банка, что собой представляет этот документ, какую информацию он отражает. И обязательно ли вообще клиентам этого банка документально доказывать размер дохода.

Что такое справка о доходах по форме банка?

Это замена стандартной 2-НДФЛ. Если 2-НФДЛ — это официальная справка, которая формируется на основании информации, имеющейся в Налоговой Службе, то справка по форме банка — документ свободной формы, который заполняет от руки руководитель по месту работы потенциального заемщика.

В Альфа Банк справку по форме банка можно предоставить в следующих ситуациях:

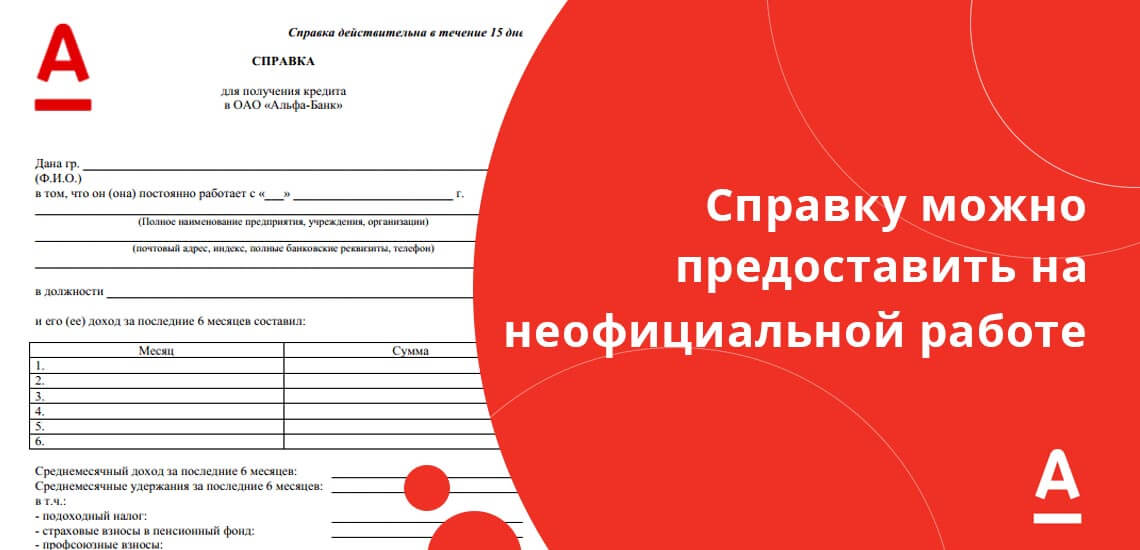

- при неофициальной работе. В этом случае 2-НФДЛ не будет отражать никакой информации о доходах, поэтому ее предоставление бессмысленно. А вот справка по форме банка даст кредитной организации информацию о работе клиента и его доходе;

- если официальный доход гражданина слишком мал для оформления кредита. Многие работодатели намеренно делают официальный доход работника низким, устанавливают буквально 10000-12000, а по факту гражданин может получать 30000-40000 и выше. В таком случае размер зарплаты тоже стоит доказывать справкой по форме банка.

На практике кредитные организации не спешат принимать альтернативные 2НФДЛ документы. Они могут быть подделаны, отражаемую информацию невозможно проверить. Но исключения есть, в том числе лояльность проявляет и Альфа Банк.

Традиционно финансовое учреждение проверят платежеспособность граждан, прежде чем предоставить им займ, рефинансирование или выпустить кредитку. Любой банк стремится к высокому уровню доверия к своим клиентам. Но если вопрос касается финансовых рисков, каждая организация предпочитает документально удостовериться в том, что заемщик сможет выплатить кредит и не допустит просроченной задолженности.

Об уровне ответственности клиента и о том, как он относится к своим обязательствам, может рассказать его кредитная история. В связи с этим многие банки запрашивают в БКИ информацию, которая дает представление о том, насколько регулярно заемщик вносил платежи, не допускал ли он просрочек. Чтобы проверить платежеспособность, банку необходима справка о доходах. Если получить кредит или оформить какой-либо продукт хочет клиент, получающий зарплату или пенсию на карточку банка, этого документа может не потребоваться. Кроме того, финансовые обязательства по кредиту можно выполнить автоматически, когда часть средств будет вычитаться из суммы ежемесячного дохода. Но каждый новый заемщик должен предоставить бумагу, подтверждающую доход, в обязательном порядке.

Традиционного используется документ 2-НДФЛ или по форме банка (при этом последний бывает свободной или установленной формы). Как показывает практика, первый вариант для организаций, предоставляющих кредит, предпочтительнее. Для тех, кто предоставил 2-НДФЛ, процентная ставка может быть ниже, чем для тех, кто смог передать только документ по форме банка.

Документ традиционно используется для оформления двух продуктов:

- Кредитов, в частности – ипотек, т. к. в этом случае речь, как правило, идет о долгосрочном погашении займов;

- Кредитных карт с овердрафтом.

Чтобы воспользоваться каждым банковским предложением, клиенту нужно доказать свою платежеспособность.

Важно! Помимо справки о доходах по форме банка, бланк которой клиенту нужно заполнить и заверить печатью и подписью работодателя, может потребоваться и другой документ (загранпаспорт, военный билет, если заемщик – мужчина), подтверждающий личность, справка о регистрации брака (для полных семей), свидетельства о рождении детей и пр. При этом чем больше справок соберет гражданин, тем выше будет вероятность положительного ответа от банка. Не следует забывать, что после одобрения заявки может потребоваться другой пакет документов (к примеру, если речь идет об ипотеке, нужно будет предоставить бумаги, подтверждающие внесение первоначального взноса документы по залогу).

По внешнему виду справка может отличаться. Каждая кредитно-финансовая организация самостоятельно решает, как будет выглядеть документ (образец, как правило, есть на официальном сайте того или иного банка и доступен для распечатывания). Но речь, как правило, ни идет о свободной форме. Образец содержит определенные пункты, обязательные для заполнения, и отличается четкой структурой.

2 марта 2023

Время чтения статьи 5 минут

Принимая решение о выдаче кредита, банк оценивает платежеспособность клиента. Потенциальный заемщик должен быть в состоянии вернуть долг без существенного ухудшения финансового положения. Поэтому кредитные организации часто просят клиентов подтвердить наличие постоянных источников дохода.

Основной документ, используемый в этом качестве – справка по форме 2-НДФЛ. Это стандартная налоговая отчетность. Обычно официально трудоустроенному гражданину легко получить ее в бухгалтерии своей компании. Но иногда кредиторы просят предоставить альтернативный документ – справку по форме банка. Рассказываем, что это такое.

Справка по форме банка – что это за документ

Справка по форме банка – это документ, в котором работодателем указывается фактический среднемесячный доход сотрудника за определенный период. Например, за последние 6 месяцев. Фактически это альтернатива справке по форме 2-НДФЛ. Документ никак не стандартизирован: каждый банк может самостоятельно создавать его структуру и предоставлять клиентам образцы для заполнения.

Такая справка дает заемщику определенные преимущества. В частности, с ее помощью можно повысить шансы на одобрение кредита: в отличие от формы 2-НДФЛ в документе можно отобразить не только официальную или «белую» зарплату, но и премии, бонусы, «серые» доходы гражданина. Работодатель при этом ничем не рискует: данные не передаются в ФНС и используются исключительно банковской организацией при рассмотрении заявки на кредит. В результате вероятность его одобрения на максимально выгодных для заемщика условиях повышается.

Важно: справка по форме банка для кредита делает финансовый продукт более доступным для граждан, чей официальный доход находится на уровне ниже установленного условиями минимума. Это особенно актуально при оформлении ипотеки и крупных займов.

Когда она требуется

Все зависит от позиции банка. В теории справки о доходах могут запрашивать при оформлении любого кредита – от потребительского до ипотеки. Альтернативная форма – это шаг навстречу клиентам. С ее помощью потенциальный заемщик может продемонстрировать не только «белый», но и фактический совокупный доход, что значительно повысит его шансы на одобрение заявки.

Чем больше гарантий платежеспособности клиента получит кредитор, тем лучше. Преимущества для банка выражаются в уменьшении рисков невозврата денег, а для клиента – в увеличении лимитов и снижении процентных ставок. Однако некоторые банки выдают кредиты без справок о доходах. Причем не только заемщикам, которые получают зарплаты на их дебетовые карты, но и новым клиентам.

Важно: если для оформления кредита не хватает официального дохода – изучите варианты. Возможно, решить проблему удастся справкой по форме банка, в которой будет учтена вся зарплата, а не только ее официальная часть. Либо кредитор сможет предложить продукт, не требующий подтверждения дохода.

Где получить справку по форме банка

Документ необходимо заполнить и удостоверить подписями и печатями у руководителя компании и главного бухгалтера. Обычно допускается внесение информации в формуляр на компьютере или от руки. Необходимо указать сведения о работодателе и сотруднике, а также стаж работы и среднемесячную зарплату последнего за вычетом НДФЛ.

Что делать, если я не могу подтвердить доход

Для начала ознакомьтесь с позицией банка. Некоторые кредиторы устанавливают строгие правила к подтверждению дохода и не принимают никаких документов за исключением справок по форме 2-НДФЛ. Другие банки более лояльные и гибкие – они могут предложить альтернативные решения. В частности, подтвердить доход любым доступным способом.

- выпиской с банковского счета, отображающей движение средств;

- копиями договоров гражданско-правового характера о выполнении услуг за плату;

- налоговой декларацией по форме 3-НДФЛ;

- копиями договоров аренды, подтверждающими получение денег от сдачи недвижимости;

- выписками из ПФР о начислении пенсии и так далее.

Также могут подойти социальные пособия и выплаты. Многие банки работают с индивидуальными предпринимателями и самозанятыми, принимают их декларации. Также в качестве источника дохода кредитные организации могут учесть проценты, начисляемые по вкладу или накопительному счету.

Важно: уточните все способы подтверждения платежеспособности, актуальные для выбранного вами кредитора. Не исключено, что среди них найдется удобный вариант. Например, налоговая декларация по форме 3-НДФЛ – с ее помощью доходы могут подтверждать не только предприниматели, но и обычные граждане.

Выгодные кредиты в Банке Синара

Банк Синара представляет широкую линейку кредитных продуктов с гибкими и выгодными условиями. В том числе, с полным возвратом процентов по итогам выплаты. Клиенты могут оформить кредит на подходящих условия – в частности, без подтверждения дохода, без привлечения созаемщиков и без залога. Действуют акции и специальные предложения, позволяющие снизить ставку до абсолютного минимума.

Оставьте онлайн заявку, узнайте решение за 2 минуты и заберите деньги.

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

- потребительский кредит;

- нецелевой заем;

- кредитную карту;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

- клиенту — тем, что работодатель легче соглашается на оформление справки по форме банка, чем на заполнение 2-НДФЛ;

- кредитору — тем, что число клиентов в разы больше из-за простоты подготовки справки.

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Где взять справку

Если клиент выполнил требования финансового учреждения, он может рассчитывать на одобрение заявки и получить займ или кредитную карту.

Преимущества справки по форме банка

Основное преимущество данной справки – это наличие возможности у клиента отметить там все доходы, а не только официальные. Это касается не только «серой» заработной платы, но и различного рода подарков, донатов и помощи, которые не отображаются государству, но которые могут положительно повлиять на процесс получения кредита.

Здесь следует отметить, что банки все же больше предпочитают форму 2-НДФЛ, поэтому если официальная часть незначительно меньше, нежели неофициальная, то предпочтительнее именно «государственный» образец. Однако если неофициальная часть достаточно велика, то клиенту лучше выбрать именно справку по форме банка. Окончательный выбор в любом случае напрямую зависит от индивидуальной ситуации конкретного заемщика.

В каких случаях нужна справка по форме банка

Независимо от типа займа, банку нужно подтверждение того, что заемщик будет своевременно и полностью вносить платежи по кредиту. Поэтому справка по форме банка может потребоваться для оформления и потребительского кредита, и кредитки, и ипотеки.

Для клиента справка по форме банка может понадобиться в двух случаях

- если весь доход приходит в конверте,

- если большая часть зарплаты серая, а официального дохода недостаточно для получения нужной суммы в кредит.

На заметку! Для финучреждения важно, чтобы клиент, получающий неофициальный доход, смог гарантировать свою платежеспособность. Банковская справка и является тем самым документом, который берется за основу при рассмотрении кредитной заявки. Второй важный аспект — кредитная история. О том, как ее наработать и улучшить, мы подробно рассказывали в этой статье.

Как заполнить документ по форме банка

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Важно! Следует вносить только достоверные сведения. Если обнаружится, что вы предоставили ложную информацию, это может быть расценено как попытка мошенничества. В этом случае могут наступить негативные последствия, например, клиента могут внести в черный список банка. Если кроме неправильно заполненной справки гражданин предоставил поддельные документы (и это обнаружится), такие обстоятельства могут привести к возбуждению уголовного дела о мошенничестве.

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

Обратите внимание. Законодательно документ по форме банка никак не утвержден. То, какая информация должна быть указана, решает сама кредитно-финансовая организация. Проблема может возникнуть в том случае, если клиент получает так называемую серую зарплату. Бухгалтерия и директор компании, в которой он работает, могут указать только официальную часть заработка, т. к. выплаты «в конверте» противоречат действующему законодательству. Но при этом если общий ежемесячный доход заемщика составит менее 50% от суммы регулярной выплаты по кредиту, в частности – по ипотеке (не считая других расходов), будет высоким риск невозврата займа. В этом случае банк может отказать в предоставлении заемных средств.

Разбираемся в терминах

Принимая решение о выдаче кредита, банк ориентируется на два показателя: как клиент платил по предыдущим займам и достаточный ли у него доход, чтобы платить по новому. В первом случае оценивается кредитная история заемщика, во втором — запрашивается справка о доходах.

На этот случай предусмотрена справка по форме банка, которая составляется по единому шаблону. Это документ служит заменой справке 2-НДФЛ и подтверждает, что у потенциального заемщика есть реальный доход.

Влияет ли вид справки на условия кредитования

Справка по форме банка Альфа, безусловно, имеет свой вес при рассмотрении заявки на получение кредита, но справка 2НФДЛ — все равно лучший вариант подтверждения дохода.

Дело в том, что официальная 2-НФДЛ — это документ, который сложно подделать, банки прекрасно умеют выявлять «липы». Что же касается справки по банковской форме, поделать ее проще простого. Можно притвориться работником какой угодно компании, указать в качестве должностного лица кого угодно. Достать и поделать печать — тоже не проблема.

Банки учитывают все возможные риски при рассмотрении заявки на кредит. Справка по банковской форме — это более рискованный для кредитора документ, чем 2НФДЛ, поэтому его предоставление снижает вероятность одобрения и понижает сумму выдачи.

Если в целом вы — положительный заемщик, особенно если раньше брали ссуду в Альфа Банке, проблем с получением нового кредита не возникнет. Но если клиент имеет проблемные анкетные данные, предоставление справки по форме банка сыграет свою роль: баллы на скоринге будут ниже, чем при 2НФДЛ, поэтому может поступить отказ.

В целом, доказать уровень своего дохода таким документом можно. Но если есть возможности принести 2НФДЛ, лучше это сделать. А к альтернативному документу следует прибегать только при необходимости.

Не все работодатели готовы указывать реальный размер зарплаты сотрудника в справке по форме банка, и дело вот в чем. Если компания платит часть денег в конверте, она тем самым занижает отчисления в налоговую службу и экономит на социальных платежах. Некоторые работодатели боятся указывать полную сумму серой зарплаты, так как считают, что эта цифра может «уплыть» в налоговую, и тогда компании грозят санкции со стороны налоговиков.

Однако важно понимать, что справка по форме банка необходима финансовому учреждению лишь для того, чтобы удостовериться в платежеспособности заемщика и увидеть реальную картину его доходов — белых и серых. Риск того, что эту информацию получит налоговая, нулевой, так как у банка нет никакого интереса терять клиента.

Совет! Прежде чем оформлять кредит со справкой по форме банка, уточните у вашего работодателя, готов ли он прописать в ней всю сумму вашего реального неофициального заработка.

Если вы получаете зарплату в конверте, то для получения кредита вам придется оформлять справку по форме банка, а не 2-НДФЛ.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

- проверяют существование работодателя;

- уточняют соответствие адресов и реквизитов сведениям, указанным в бланке;

- проводят обзвон по контактам компании;

- задают уточняющие вопросы о работнике — сроке работы, занимаемой должности, размере оклада.

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

Если кредитная история плохая или кредитный рейтинг низкий, то высокая заработная плата не поможет получить заем на выгодных для клиента условиях. Банк может отказать в выдаче кредита или предложить повышенную процентную ставку.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где взять бланк справки

Если возникают проблемы со скачиванием и распечатыванием, всегда можно подойти в любое отделение Альфа Банка, где работают с физическими лицами, и попросить менеджера предоставить бланк справки о доходах. Заодно при визите можно получить консультацию по кредитным продуктам организации.

Работодатель может отказаться заполнять такой документ.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что делать, если не получается подтвердить доход

В некоторых случаях у заемщика может не получиться подтвердить уровень своего дохода — например, это может произойти, если заемщик работает полностью неофициально или если работодатель по каким-то причинам отказывается оформлять даже документ по форме банка. Тогда можно воспользоваться альтернативными способами подтверждения заработка:

- предоставить выписку с текущего банковского счета, показывающую регулярное движение средств на счете

- приложить копию договора аренды, который показывает, что заемщик получает деньги от сдачи квартиры

- предоставить иные документы о доходе — например, бумаги из пенсионного фонда о назначении пенсии или документы о получении пособия по безработице

- показать загранпаспорт с отметками о частых поездках за рубеж и так далее

Для своих клиентов Райффайзен Банк предоставляет выбор кредитных программ с гибкими требованиями по необходимым документам. Для зарплатных клиентов банка доступно получение кредитов только по паспорту, без предоставления дополнительного пакета бумаг и подтверждения занятости.

Где взять справку по форме банка

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

На сайте ВТБ существует несколько способов найти бланк данной справки:

- Перейти в раздел кредитных продуктов, в меню «Тарифы и документы» можно найти все нужные бланки.

- В разделе с описанием конкретного кредитного продукта всегда есть ссылка на справку по форме банка. Чаще всего данная ссылка находится в описании документов, необходимых для получения кредита.

- Также бланк можно получить через запрос в чате приложения банка.

Альфа-Банк расположил эту справку в разделе «Тарифы и документы», расположенном в самом низу страницы официального сайта. На странице кредитов Альфа не размещает ссылок на документ, хотя это было бы очень удобно. Также в поисковике присутствует прямая ссылка на скачивание данной справки прямо с сайта.

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Как получить справку по форме ВТБ

У ВТБ имеется перечень условий, которые необходимо выполнить, чтобы справка была признана составленной корректно. В отличие от стандартизированной для всех справки по форме 2-НДФЛ, в этом случае каждый банк может выставить свои собственные требования, которые следует узнать и выполнить, если клиент хочет успешно подать документы на кредит.

Отличия от справки 2-НДФЛ

Справка по форме 2-НДФЛ стандартизирована, ее выдают все работодатели, она имеет строго определенный вид. Тогда как все справки по форме банков будут иметь значительные различия. Справка по форме ВТБ требует соблюдения следующих условий:

- Она должна быть выдана только работодателем.

- Иметь печать главного бухгалтера.

- Отражает только фактический доход, т.е. не имеет информации о налогах и вычетах, но в ней можно отражать различного рода «дополнительные неофициальные» поощрения.

Справка подается строго в банк и не поступает в ФНС, она полностью идентична аналогичной справке 2-НДФЛ и одинаково подается в случае получения любых кредитных продуктов банка, в том числе автокредитов, кредитных карт и прочих заемных программ. Справка имеет срок действия, актуальна в течение 1 месяца.

Сведения, которые должны присутствовать в справке (вносится работодателем, заверяется печатью главного бухгалтера):

- Дата заполнения.

- Данные сотрудника: ФИО, дата принятия на работу, должность.

- Данные компании, в том числе полное название и реквизиты.

- Размер месячной зарплаты в течение последнего года.

- Данные руководителя и главного бухгалтера.

- Контактные телефоны отдела бухгалтерии.

Все это заполняется актуально и достоверно, так как банк проверяет поданные сведения и в случае нахождения несоответствий отказывает в кредитовании. В дальнейшем ввод в заблуждение банка затруднит получение кредитных продуктов в нем.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

Результат устраивает всех: как сам банк, так и человека, который указывает все свои доходы, в том числе и те, которые сильно расходятся с «официальными». Все мы понимаем, что таких людей значительно больше, нежели кажется на первый взгляд.

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

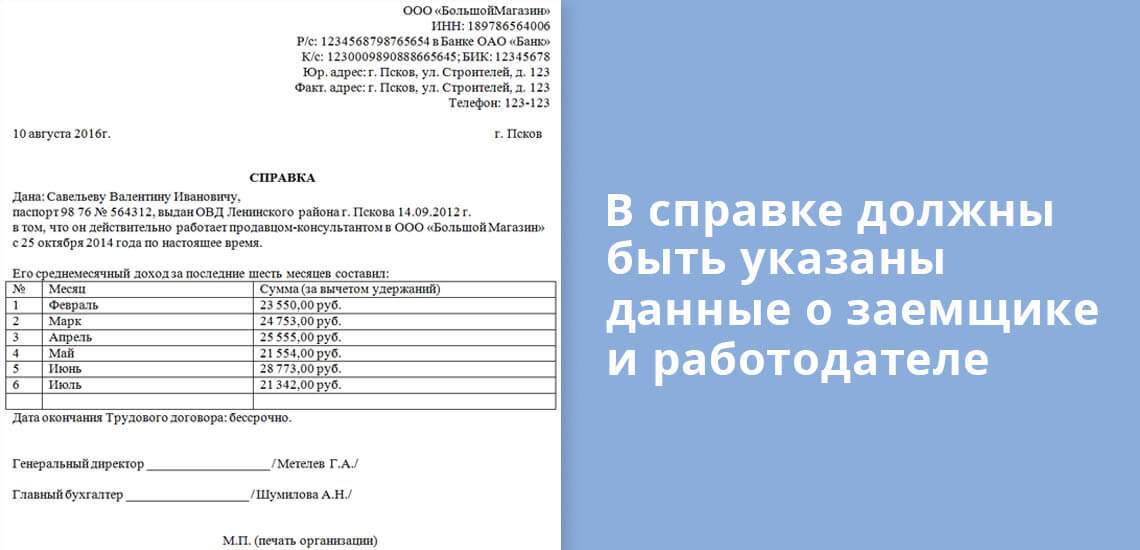

Справки по форме банка должны содержать:

- персональные данные физического лица;

- название компании-работодателя;

- идентификационные сведения о работодателе — ИНН, номер расчетного счета, контактные данные, телефоны, сайт, юридический адрес;

- название должности, сколько времени на ней работает гражданин, и общий срок работы у этого работодателя;

- заработная плата за определенный период — 3 месяца, полгода или год;

- ФИО руководителя и главного бухгалтера организации, их подписи;

- печать работодателя.

Справку подписывают два уполномоченных лица работодателя — директор и главный бухгалтер. В ситуации, когда в штатном расписании отсутствует должность главного бухгалтера, руководитель делает соответствующую пометку. И обязательно ставит свою подпись и печать.

Трудности при оформлении

Основной трудностью при предоставлении данной справки является риск попадания данных в налоговую службу. По умолчанию банк не разглашает сведения, полученные при сборе документов на кредит. Однако ФНС имеет право при наличии оснований сформировать требование к банку предоставить эти сведения. На требование ФНС банк не может не ответить, по этой причине в случае нестыковок в уплате налога это может вылиться в проблемы для компании и сотрудника.

Также в некоторых компаниях могут отказывать в подобных справках, ссылаясь на коммерческую тайну и то, что предоставление подобной формы не является обязательным (в отличие от 2-НДФЛ).

Кроме того, справка по форме банка, в случае если в ней указан неофициальный доход, может спровоцировать неудобства и ограничения уже со стороны самого банка. Так как официальный доход вызывает значительно больше доверия, справка с неофициальным может привести к применению повышенных ставок и других ухудшений условий кредитования.

Рекомендуется при выборе из этих двух справок по возможности выбирать 2-НДФЛ. Однако если у вас имеется крупный неофициальный доход, который вы бы хотели продемонстрировать банку (в том числе денежные поступления, освобожденные от уплаты налога законодательно), то именно справка по форме банка станет выходом из ситуации. Она оптимальна, так как в справке 2-НДФЛ не могут отражаться суммы, с которых не было сделано всех нужных отчислений государству.

Подтверждение доходов в каком-либо виде необходимо во всех случаях, когда клиент оформляет любой банковский заем — от кредитной карты или базового потребительского кредита до ипотеки. Причина этого заключается в том, что банку необходима гарантия, что заемщик сможет погасить свою задолженность по кредиту и вовремя вернуть занятые им деньги.

Однако кредитные организации при этом понимают, что не все заемщики могут подтвердить зарплату официальной справкой 2-НДФЛ. Поэтому, чтобы не потерять платежеспособных клиентов с неофициальными или полуофициальными доходами, банки готовы принимать во внимание иные способы подтверждения платежеспособности — например, ту самую справку по форме банка.

Обязательна ли эта справка при оформлении кредита

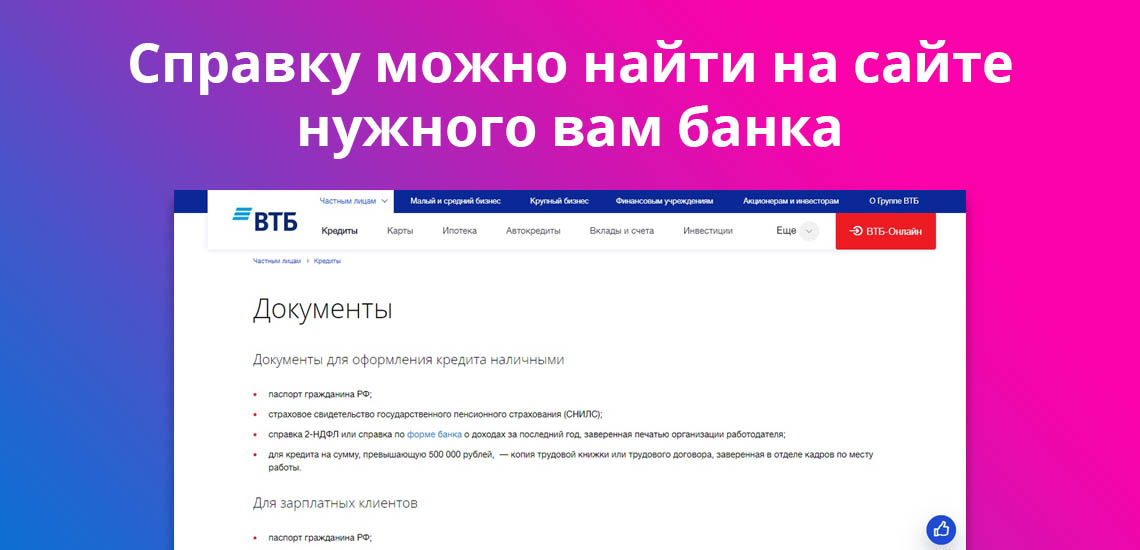

Для этого нужно изучить условия выдачи кредитов и кредитных карт в Альфа Банке. Например, для оформления наличного кредита от заемщика требуются следующие документы:

- паспорт;

- дополнительный документ на выбор: загранпаспорт, водительское удостоверение, ИНН, СНИЛС, любая дебетовая или кредитная карта, медицинский полис;

- документ о доходах, которым может быть справка 2-НФДЛ или по форме Альфа-Банка;

- второй дополнительный документ на выбор: на свой собственный автомобиль, загранпаспорт с отметками о пересечении границы, копия трудовой книжки, выписка со счета, полис ДМС либо КАСКО.

Для оформления кредита наличными в Альфа-Банке документ о доходах предоставляется обязательно.

Теперь рассмотрим вариант оформления кредитной карты. Пусть это будет самая востребованная среди заемщиков кредитка «100 дней без процентов», льготный период по которой длится больше 3-х месяцев. В перечне обязательных документов располагаются следующие:

- российский паспорт;

- дополнительный на выбор: СНИЛС, полис ОМС, водительские права, загранпаспорт, ИНН, дебетовая или кредитная карта любого банка.

Оформить кредитную карту Альфа-Банка можно без справки о доходах.

Без справки о доходах обойтись можно, но если есть возможность ее предоставить, лучше этим воспользоваться. Справка по форме банка Альфа Банка на числится в перечне обязательной документации, но в списке необязательных она есть.

Лучшие условия по кредитной карте с наибольшим лимитом ждут граждан, которые дополнили пакет документов справкой о размере ежемесячного дохода. При ее наличии линия ссуды может быть назначена больше 300000 рублей. По идее, кредитку можно оформить и по одному паспорту, но ее лимит не будет больше 50000 рублей.

Куда обратиться за справкой о доходе

Если электронный вариант справки по какой-то причине вам не подходит, то бумажный бланк для заполнения можно получить в любом отделении вашего банка. Актуальный бланк справки о доходах по форме Райффайзен Банка доступен на сайте.

Для чего используется

Основное назначение – для получения кредита, ВТБ требует от своих клиентов предоставления максимального количества подтверждающих документов, так как банк хочет быть уверен в своих заемщиках. Это, помимо уверенности самого банка, позволяет тем, кто прошел достаточно жестких отбор, претендовать на более удобные условия, более низкую ставку и более широкие лимиты по сумме выданных средств.

Период действия справки

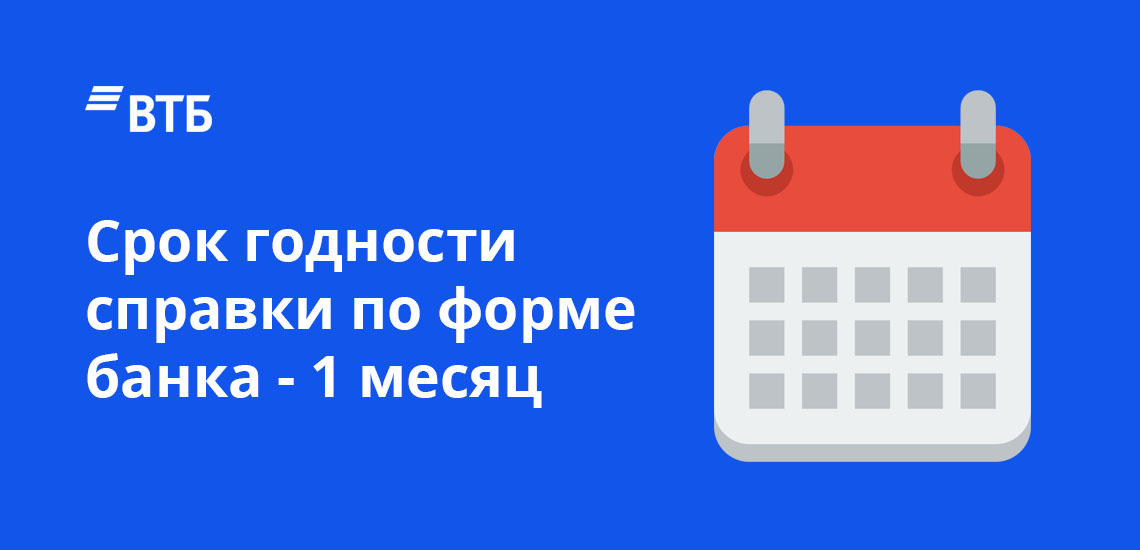

В большинстве финучреждений, в том числе в Почта Банке, принят 30-дневный период действия справки по форме банка. Этот документ лучше готовить к той дате, когда вы планируете обратиться в банк за кредитом.

Уточните заранее в бухгалтерии, сколько дней уйдет на заполнение и заверение справки. Чтобы ускорить процесс, формуляр можно заполнить самостоятельно, а затем уже готовый документ отдать на подпись руководителю и бухгалтеру.

По истечении 30-дневного срока справку придется готовить заново.

Где получить бланк справки

Поэтому не стоит пытаться обмануть банк — завышать размер неофициальной зарплаты, указывать больший срок работы на данной позиции, менять должность. Эта информация тщательно проверяется службой безопасности банка, и от этого зависит решение об одобрении кредита.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Каждый банк, принимающий такой документ для рассмотрения заявки на кредит, устанавливает свою форму. То есть сам формирует бланк с нужными полями, которые далее нужно просто заполнить работодателю вручную. Но такие справки идентичны практически в любом банке, например, если взять тот же Альфа, его документ содержит следующие поля:

- полное наименование работодателя с указанием организационной формы (ИП, ООО и пр.);

- полный почтовый, то есть юридический адрес компании работодателя с указателем контактного телефона;

- ИНН организации и ее банковские реквизиты;

- ФИО и указание должности лица, уполномоченного заполнять и заверять этот документ;

- сведения о том, кому заполняется справка: ФИО гражданина, дата его рождения, занимаемая должность, стаж, полные паспортные данные;

- далее следует таблица, в которую работодатель вносит размер зарплаты гражданина. Таблица состоит их шести строк, Альфа требует указание дохода за последние полгода;

- в завершении проставляются подписи бухгалтера и руководителя организации, проставляется печать.

Справка по форме банка действует в течение 30 дней с момента ее заполнения и заверения работодателем.

Что должна включать справка

- персональные данные о заемщике: ФИО и должность,

- название юрлица, которое является работодателем для заемщика,

- банковские реквизиты компании и юридический адрес,

- контакты бухгалтерии и отдела кадров,

- с каких пор человек числится сотрудником в организации,

- размер зарплаты со всеми премиями и бонусами.

Справка удостоверяется печатью организации и подписями гендиректора и главбуха

Примеры справок

Ниже приведены образцы справок по форме ведущих российских банков.

Как быть тем, кто работает неофициально

На сегодня многие граждане в условиях свободного рынка работают неофициально (фрилансеры) или относятся к самозанятым. В этом случае предоставить справку о зарплате даже в свободной форме им будет затруднительно. Что же делать таким гражданам, если необходимо получить кредит? В этом случае необходимо предоставить доказательства того, что вы получаете неофициальный доход (от своей деятельности, сдачи жилья в аренду, от инвестиций и пр.). Но для этого также потребуются подтверждающие документы.

На заметку. Если клиент хочет взять кредит в том банке, пластиковой картой которого он пользуется, косвенным подтверждением дохода может стать наличие регулярных финансовых поступлений. Для этого необходимо доказать, что средства приходят на карту именно вследствие выполненной работы. Но подтвердить это можно только в том случае, если вы уплатили налоги с полученных доходов.

Гарантией того, что банк не понесет неоправданных финансовых расходов, может стать также залог имущества клиента или поручительство третьих лиц. В этом случае нужно будет предоставить соответствующие документы. Если речь идет об обременении имущества, потребуется справка о праве собственности заемщика на закладываемый объект. Если клиент нашел поручителей, необходимо предоставить нотариально заверенную гарантию этих лиц.

Проверяют ли банки справку

После того, как банк получает необходимые документы от клиента, он приступает к традиционной проверке и сопоставлению той информации, которая там указана. Подтвердить или опровергнуть достоверность сведений, которые предоставил потенциальный заемщик, может специальный отдел банка, который отвечает за его финансовую и юридическую безопасность. Эти же сотрудники делают запрос в БКИ, чтобы узнать кредитную историю гражданина. На основании этих сведений (и только если все указанные в документах сведения оказались достоверными) финансовая организация принимает решение о том, одобрить или нет заявку на кредит, выпуск кредитной карты и пр.

Чтобы удостовериться в том, что клиент действительно работает в компании, которая заверила справку в относительно свободной форме, сотрудники банка могут позвонить в бухгалтерию или отдел кадров. При этом для проверки могут выбрать не только директора или бухгалтера, но и других сотрудников, которых попросят подтвердить или опровергнуть информацию о заемщике.

Если все указанные в справке сведения верны, клиент может рассчитывать на одобрение заявки.

Срок действия справки

Как и у большинства документов, у справки по форме банка есть период, в течение которого ее необходимо использовать. Он составляет 30 календарных дней. Если срок действия истек, придется оформить новый документ.

Важно! Не следует забывать, что справка, оформленная по образцу одного банка, не подойдет для предъявления в другой кредитной организации. Образцы могут существенно отличаться по своему виду. Таким образом, если вы хотите продать заявку сразу в несколько финучреждений, вам либо придется оформить справку 2-НДФЛ, либо оформлять каждый раз новый документ по форме того или иного банка.

Если в период действия справки вы сменили место работы, документ необходимо будет оформить заново – указав актуальные сведения о занимаемой должности и уровне заработной платы.

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как банк проверяет платежеспособность заявителя

Справка по форме банка позволяет банку проанализировать размер заработка, должность, стаж и тип трудового договора. Это нужно, чтобы понять, насколько большой и стабильный доход имеет заявитель. Для уточнения информации банк может связаться с работодателем — отделом кадров и/или бухгалтерией.

Дальше эти сведения сравниваются с тем, сколько потенциальный заемщик тратит на кредитные обязательства. Для этого делается запрос в бюро кредитных историй, чтобы выяснить наличие займов и долговых обязательств, а также просрочки и штрафы по ним.

При оценке кредитоспособности также оценивается возраст клиента, брачный статус, количество человек в семье. На основе этого составляет рейтинг заемщика, который влияет на величину одобренного кредита, срок, процентную ставку и другие условия.

Одобрят ли вашу заявку на кредит зависит от множества факторов анализа системы банка, а не только от справки.

Справка по форме банка — определение

Справка по форме банка — это упрощенный аналог классической справки о доходах по форме 2-НДФЛ. Это документ, в котором работодатель указывает реальный среднемесячный доход заемщика, который тот получил за последние несколько месяцев. У этого бланка нет единого стандартизованного образца, поэтому каждый банк обычно предлагает собственную форму.

В отличие от формы 2-НДФЛ, которая отображает только официальную, «белую» зарплату, форма банка позволяет показать даже «серый» доход без риска того, что о нем узнает налоговая инспекция. Благодаря этому кредитная организация получает более полное представление о платежеспособности заемщика, что повышает вероятность одобрения его заявки.

Использование такого документа упрощает получение кредитов даже тем заемщикам, чей задекларированный доход не отвечает требованиям кредитной организации — в случае, если их реальная зарплата превышает официальную.

Банковская справка — это замена 2-НДФЛ?

Точнее называть это альтернативой для тех, кто не имеет белой зарплаты, но при этом получает стабильный доход неофициально.

Справка по форме банка (или 2-НДФЛ) — одно из обязательных условий для получения кредита в банке. Однако для подтверждения дополнительных источников дохода банки могут принимать и другие документы — например, договор аренды, выписку с банковского счета с регулярным движением средств, документы о получении пенсии или пособия.

В Почта Банке кредит наличными можно оформить с минимальным пакетом документов, а доход подтверждается онлайн. Листайте вниз и воспользуйтесь удобным онлайн-калькулятором, чтобы оформить кредит на максимально комфортных для вас условиях!