Кредитование давно стало для нас чем-то привычным. Хотите купить машину, квартиру, холодильник, телевизор, телефон и даже одежду? На помощь приходят банки! Но каждый человек любит свободу, в том числе и финансовую, поэтому он пытается погасить все свои долги досрочно.

Кредитование давно стало для нас чем-то привычным. Хотите купить машину, квартиру, холодильник, телевизор, телефон и даже одежду? На помощь приходят банки! Но каждый человек любит свободу, в том числе и финансовую, поэтому он пытается погасить все свои долги досрочно.

Что такое дифференцированные платежи?

Особенность этой схемы заключается в том, что сумма ежемесячных платежей постоянно меняется — вы платите больше всего в начале кредитного периода и меньше всего в конце.

Работает это следующим образом. Та часть платежа, которая идет на погашение тела кредита, остается неизменной в течение всего срока кредитования. А вторая часть платежа, которая направляется на погашение процентов, каждый месяц убывает.

Дифференцированный кредит предполагает выплаты, которые каждый месяц уменьшаются, из-за чего кредитная нагрузка постоянно снижается.

В чем разница между аннуитетными и дифференцированными платежами

В чем разница между аннуитетными и дифференцированными платежами

Что такое аннуитетные платежи?

Это самый распространенный тип платежей. Его наиболее характерное отличие — одна и та же сумма выплат каждый месяц. При этом соотношение основного долга и начисленных процентов при аннуитетном типе платежей каждый месяц меняется.

Когда вы только начинаете выплачивать кредит, основная часть ежемесячных платежей идет на погашение процентов, меньшая — в счет основного долга. Во второй половине срока кредитования эта пропорция меняется на противоположную.

Аннуитетный кредит — наиболее предсказуемый и понятный вариант выплаты долга. Для заемщика каждый месяц платежи остаются одинаковыми, а долговая нагрузка не меняется.

«Как лучше погашать кредит досрочно

Стремясь поскорее избавиться от долга, не забывайте о себе любимом! Не стоит отдавать все последние деньги, лишь бы закрыть кредит. Как минимум у вас должна оставаться «денежная подушка» — финансовый гарант в размере не менее 2-3 ежемесячных доходов на случай форс-мажоров (увольнения, сокращения зарплаты и так далее).

Если она есть, да и в целом средств вам хватает — смело погашайте кредит целиком. Если же их сейчас недостаточно, то лучше выбрать частичное досрочное погашение. В этом случае, кстати, вам еще предстоит выбрать, куда направить средства — на сокращение срока кредита или его ежемесячного платежа. Сейчас расскажем и об этом. Финансовая подушка безопасности должна быть у всех! Это гарантия финансовой безопасности.

Финансовая подушка безопасности должна быть у всех! Это гарантия финансовой безопасности.

Когда планируешь оформить кредит в банке, начинаешь подсчитывать, что выгоднее: брать на большую сумму и погасить досрочно или сразу оформить на меньшую сумму? Когда берете кредит на небольшую сумму и короткий срок, то и размер переплаты будет меньше. А кредит на большую сумму даже с досрочным погашением заставляет переплачивать.

Рассказываем, в каких случаях долгосрочный кредит выгоднее, чем краткосрочный, и как лучше погашать кредит.

«Что это значит — досрочное погашение кредита?»

Досрочное погашение кредита — это погашение кредитной задолженности перед банком до срока, установленного договором.

Есть два варианта закрытия долга:

-

Полное досрочное погашение кредита. Закрывается сразу вся сумма задолженности (тело долга + проценты). Вы полностью освобождаетесь от финансовых обязательств перед банком;

-

Частичное досрочное погашение кредита. Внесение на кредитный счет суммы, превышающей установленную по графику платежей. При этом происходит перерасчет вашего долга перед банком.

И в том, и в другом случае вы сокращаете общую сумму долга, а значит, и срок его выплаты. И это крайне выгодно, ведь чем меньше срок, тем меньше процентов вам придется отдать банку! До того, как подписать договор, тщательно изучите его условия. Особенное внимание обратите на пункты о досрочном погашении кредита.

До того, как подписать договор, тщательно изучите его условия. Особенное внимание обратите на пункты о досрочном погашении кредита.

Оформили кредит на 3 млн руб. на пять лет. Теперь собираетесь отдать долги раньше срока. Возникает вопрос: «Что выгоднее — уменьшить размер платежа или срок кредита?»

Однозначного ответа на вопрос, что выгоднее, нет. Ведь учитываются такие факторы, как длительность кредитования, сколько внесено ежемесячных платежей, ставка по процентам. Рассмотрел способы экономии на примерах. Объяснил, в каких случаях выгоднее уменьшить сумму платежа, а когда лучше сократить срок кредитования.

Первоначальный взнос или досрочное ежемесячное погашение?

Когда мы берем кредит в банке и у нас есть свободные деньги для первоначального взноса, мы задаемся вопросом: отдать их сразу или лучше досрочно погашать заем, благодаря увеличению ежемесячного платежа. На примере кредитного калькулятора выяснили, что выгоднее сразу внести первоначальный взнос. Подробно с цифрами рассмотрим на примере.

Получается, что проще внести первоначальный взнос и получить меньшую сумму кредита под проценты, чем оставить свободные деньги и делать досрочное погашение. Но и это не всегда выгодно, т. к. при длительном кредитовании заемщик не всегда рассчитывает свои силы. Никто не застрахован от потери работы или сокращения. Если вас сократили на работе и остался кредит — читайте статью.

Примерное время чтения: 3 минуты

Если оставшийся срок погашения потребительского кредита небольшой, то заемщику выгоднее уменьшить его, а не сумму платежа. Если кредит предстоит выплачивать много лет, то лучше подстраховать себя и уменьшать размер платежа постепенно.

«В каждом случае нужно решать конкретно. Нужно смотреть не на то, как сократить срок или платеж, а на то, какие есть на данный момент финансовые обязательства и доходы. Второе — нужно знать свои финансовые цели. Может быть так, что доходов не хватает, тогда нужно сокращать платеж, то есть увеличивать срок. Может быть, что доходов стало больше, и тогда нужно сократить срок за счет увеличения суммы ежемесячных выплат», — говорит вице-президент Ассоциации российских банков Эльман Мехтиев.

Потребительский кредит можно гасить досрочно двумя способами: либо уменьшать срок кредита, либо снижать сумму ежемесячного платежа. Понять, какой вариант будет более выгодным, можно только после сравнения вариантов досрочного погашения, которые предоставляет конкретный банк. По каждому варианту нужно посчитать переплату и сроки выплат.

При уменьшении ежемесячного платежа вы сразу начинаете экономить определенную сумму каждый месяц (разницу между старым и новым ежемесячным платежом). Но за эту сэкономленную сумму вам придется переплачивать гораздо больше в качестве процентов. Что касается сокращения срока кредита, то этот вариант позволяет экономить на процентах: чем меньше период действия договора, тем меньше переплата. Но все же уменьшенный ежемесячный платеж будет более выгоден, если в какой-то момент у вас не окажется денег, чтобы заплатить запланированный взнос.

При погашении кредита также играет роль способ погашения: аннуитетными или дифференцированными платежами. При дифференцированном способе погашения уменьшенный срок кредита будет более выгоден, поскольку проценты будут начислены на остаток задолженности. А с аннуитетным будет все иначе. В этом случае основная сумма процентов выплачивается в первой половине срока действия договора.

«Когда говорят о выгодности в отношении выплат по кредиту, то прежде всего смотрят на то, как эти действия повлияют на последующие выплаты, которые рассчитываются автоматически. Поэтому вопрос не в том, что выгоднее: уменьшать срок или ежемесячный платеж. Выгода зависит от изначальных условий кредита. И проценты, и размер выплат, и дополнительные условия определяются на момент заключения договора. Если выплаты уменьшатся по одному из вариантов, это будет на самом деле выгодным», — говорит независимый экономический эксперт Антон Шабанов.

В общем, все зависит от индивидуальных особенностей: от того дохода, который получает человек. Если доход высокий, то можно уменьшать срок и увеличивать платеж, говорит руководитель банковской секции «ФинПотребСоюза» Михаил Беляев.

Смотрите также:

Самое интересное в соцсетях

Почему нужно правильно выбирать дату досрочки?

Выбор даты досрочного погашения — один из способов сэкономить на процентах по кредиту. Сбербанк использует специфическую схему расчета досрочного погашения не в дату очередного платежа по графику. По этой схеме при досрочке сначала платятся проценты, остальная часть идет на погашение остатка долга по кредиту.

См. также: Почему досрочное погашение в Сбербанке иногда не приносит пользы

Если не думать оптимальным решением, позволяющим не платить проценты заранее, является проведение досрочки ровно в дату очередного платежа.

Однако это решение не учитывает тот факт, что деньги на досрочку могут появиться и через 1 день после даты очередного платежа. И что же получается, ждать ближайшую дату, т.е. фактически целый месяц?

Когда лучше делать досрочное погашение кредита: до или после дня платежа?

Чтоб ответить на этот вопрос, нужно провести расчеты

Факторы, влияющие на выгодность досрочки

Для того, чтоб понимать, будет выгода или нет от досрочного платежа, нужно знать от чего зависит эта выгода.

Ключевые факторы, которые влияют на выгодность досрочного погашения для заемщика:

- Сумма досрочки

- Время прошедшее с начала кредита

- Дата внесения

- Тип досрочного погашения

- Схема учета суммы банком

При этом первые 3 фактора являются наиболее значимыми.

💡 Чем больше сумма досрочки, тем меньше проценты по кредиту.

💡 Чем раньше внести досрочку, т.е. чем меньше прошло времени с начала кредита, тем быстрее уменьшится остаток долга. Чем раньше уменьшится остаток долга, тем меньше процентов будет начислено.

💡 При внесении досрочки не в дату платежа банком могут взыматься проценты. А значит на уменьшение остатка долга пойдет лишь часть внесенной суммы. Какая это часть — будет зависеть от даты. Дата также важна.

Необходимое условие выгодности досрочки для Сбербанка

Для того, чтоб досрочное погашение в Сбербанке не в дату очередного платежа могло быть выгодным для заемщика, т.е. произошло бы уменьшение остатка долга, необходимо выполнить условие:

Сумма досрочки > Проценты по кредиту за 1 день

Проценты по кредиту за 1 день = остаток долга по кредиту * 1 * ставка по кредиту/(365*100)

Т.е. если сумма на досрочку меньше процентов за 1 день, то никакой досрочки не будет. Просто будут списаны проценты. Никакой суммы в уменьшение остатка долга не подойдет.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Имено поэтому не рекомендуется делать досрочку на маленькие суммы(100 р и меньше) в случае Сбербанка. Выгоды от такой досрочки не будет.

Сумма досрочки > Проценты по кредиту за текущий период

Текущий период — дата от прошлого платежа по графику до ближайшего платежа.

Если это условие выполняется, то при досрочке всегда будет уменьшен основной долг, а значит и уменьшатся проценты.

Пример 1. Досрочное погашение в дату платежа самое выгодное

Допустим мы взяли кредит в Сбербанке 200 тыс. под 20% годовых на 24 месяца, т.е. 2 года. Дата первого платежа 01.10.2021. Тип платежей — аннуитет.

У нас на руках 10 тыс. рублей и их нужно отправить на досрочное погашение наиболее выгодным способом. Тип досрочного погашения — уменьшение суммы ежемес. платежа. При равных условиях разница между досрочкой с уменьшением суммы и срока небольшая.

Нам нужно посчитать и построить таблицу выгодности досрочного погашения. Т.е. посчитать переплату при досрочном с внесением денег через 1 день, т.е. 2.09.2021, 3.09.2021, 4.09.2021 и так далее, вплоть до 2 октября 2021 года

Как видно по таблице:

- Выгодность досрочного погашения уменьшается с течением времени начиная с 2 сентября, т.е. растет суммарный процент по кредиту с увеличением числа дней от 1 сентября 2021 года

- Наше предположение, что выгоднее всего досрочно гасить в дату платежа верное для данного примера. Минимальная переплата по кредиту достигается в дату очередного платежа, т.е. 1 октября 2021 года и составляет 42 119.02

Как видно из графика — минимальные значения процентов достигаются в точках ежемес. платежа — т.е. в начале и в конце.

💡Вывод: В данном случае сработал фактор даты, т.е. чем дальше от даты платежа, тем менее выгодна досрочка. Досрочка в дату платежа оказалась наиболее выгодна. Т.е. дата планового платежа — правильный выбор для заемщика

Но работает ли наше утверждение в общем случае и может ли быть по другому?

Для того, чтоб ответить на этот вопрос, нужно знать какие параметры менять:

- Можно поменять сумму досрочки

- Можно поменять даты внесения — вносить ближе к середине кредита или к концу

Пример 2. Когда досрочное погашение в дату ближайшего платежа не выгодней

Допустим у нас на руках 99 тыс. рублей при тех же условиях кредита.

Построим таблицу досрочки для данного случая.

Как видно из таблицы, через день после даты выдачи 2 сентября досрочка оказалась выгоднее, чем гасить в дату ближайшего платежа 1 октября. Проценты при досрочке 2 сентября составили 23 158.31 рубля, что меньше чем при досрочке 1 октбяря — 23 245.02 рубля

Как видно из диаграммы, под точкой соответствующей дате ближайшего платежа есть две точки ниже — они и являются самыми выгодными.

💡Вывод: сработал фактор суммы досрочки. Гасить раньше при большой сумме может оказаться выгоднее, чем ждать дату очередного платежа. В данном случае разница оказалась незначительной, т.е. 100-200 рублей. Но все таки она есть.

Очевидно, при большей сумме досрочного погашения, к примеру 199 тыс. рублей, выгоднее будет гасить ипотеку или кредит в дату появления денег, а не ждать даты ближайшего платежа.

В данном случае работает фактор размера досрочного погашения. Хоть мы и платим проценты, но досрочка начинает работать раньше. И фактор ранней работы покрывает фактор ранней уплаты процентов.

Заключение — как правильно выбрать дату досрочки?

При внесении досрочного платежа в Сбербанке необходим правильный выбор даты. Выбор основывается на расчете процентов по кредиту при внесении досрочки в разные даты.

- Считаем проценты по кредиту при досрочке в первые 2-3 дня после появления денег

- Считаем проценты по кредиту при досрочке в дату планового ближайшего платежа. Плановый ближайший платеж — это платеж, который можно найти по графику платежей — просто ближайшая дата платежа

- Берем минимальное значение из шагов 1-2 и соотв. этому значению дату досрочки. Это и будет наиболее выгодный для заемщика вариант досрочного погашения.

Эти действия можно сделать вручную или с помощью специального калькулятора выбора даты досрочного погашения.

При большой сумме досрочки иногда становится выгоднее внести деньги сразу, как они появились а не ждать даты очередного платежа.

Расчет процентов или переплаты по кредиту можно провести на любом калькуляторе с досрочным погашением.

Вопросы и ответы по выбору даты досрочки

Если в сбербанке положить досрочно на кредит то за закой месяц спишут?

Пополнять счет в Сбербанке на определенную сумму и ждать, что спишут деньги — это не правильно. В Сбере нужно оформлять досрочное погашение, иначе никаких денег не спишут. Сделать это нужно в офисе или в Сбер онлайн. Лучше оформлять досрочное погашение и осуществлять его точно в дату платежа. Деньги можно внести за 1-2 дня до даты, чтоб они успели дойти.

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

«Как мне рассчитать, на сколько понизится задолженность после частичного досрочного погашения?»

Важно понимать, что при частичном досрочном погашении кредита сумма, которую вы внесете сверх положенной, пойдет на оплату тела займа. Как только банк вычтет эти средства из основного долга — он уменьшится, поэтому пересчитаются и проценты.

Из-за этих перерасчетов вам будет сложно посчитать оставшуюся задолженность. Но выход есть — просто используйте кредитный калькулятор. Введите в него все данные по вашему кредиту и информацию о досрочном погашении, и программа сама подсчитает, на сколько снизится ваша задолженность.

Полезно знать! Банковский сотрудник также может подсказать вам, насколько снизится ваш долг по кредиту после досрочного погашения. Просто обратитесь в службу поддержки любым удобным способом (по телефону или через чат-бот, мессенджер) и попросите о консультации.

Кредитный калькулятор поможет вам в любых расчетах, касающихся кредитов!

Кредитный калькулятор поможет вам в любых расчетах, касающихся кредитов!

Как выгодно рассчитаться с ипотекой?

Что делать, когда оформили ипотеку под высокий процент, но появились предложения банков с привлекательными процентными ставками? Здесь есть только один выход — воспользоваться услугой рефинансирования. Если планируете сэкономить на ипотечном займе, обращайтесь в компанию МБК.

Бесплатно проконсультируем и подберем выгодные предложения. В итоге вы не только сократите сумму ежемесячного платежа, но и уменьшите размер переплаты. А свободные деньги найдете куда потратить — например, вложите их в бизнес, купите новый автомобиль, технику, отдых.

Как работает график оплаты?

Почти все кредиторы России предлагают клиентам взять деньги в долг по аннуитетной системе. Остальные — по дифференцированной.

Аннуитетная система. Устанавливается график оплаты и вся сумма долга вместе с процентами распределяется равными долями. В итоге заемщик оплачивает ежемесячно одну и ту же сумму.

Дифференцированная система. При дифференцированной системе заемщик оплачивает разные суммы ежемесячно. Вначале заемщик вносит максимальную сумму и со временем ежемесячный платеж уменьшается.

Если у клиента оформлен кредит по аннуитетной системе и он планирует досрочно рассчитаться с долгами, банк предлагает выбрать один из способов: сократить длительность кредита или уменьшить ежемесячные взносы.

Когда заемщик соглашается на сокращение срока кредитования, увеличивается ежемесячный платеж, но итоговая переплата уменьшается. Это актуально в том случае, если досрочное погашение проходит в первые месяцы. Заемщик быстрее расплачивается с долгами, но увеличивается финансовая нагрузка, т. к. приходится больше платить в месяц.

При дифференцированной системе размер переплаты будет меньше, если сократить длительность кредита, т. к. долг и проценты распределяются на весь срок кредитования. При досрочном погашении еще больше возрастает ежемесячный платеж, чем при аннуитетном способе оплаты, но зато переплата будет минимальной.

«Я хочу досрочно погасить кредит — как действовать?»

Поздравляем с мудрым решением! И в помощь предлагаем простенькую и действенную инструкцию, как погасить кредит досрочно.

Действуйте следующим образом:

-

Заранее сообщите банку о своем желании досрочно закрыть займ (полностью или частично). Это нужно сделать минимум за 30 рабочих дней. Уведомить банк можно в любой доступной форме: письменным заявлением, по телефону, в личном кабинете или мобильном приложении;.

-

При частичном погашении уточните, что конкретно вы желаете снизить: сумму ежемесячного платежа или срок кредитования. При полном досрочном погашении предварительно выясните у банка точную сумму задолженности;

-

Внесите деньги на кредитный счет. Лучше это сделать в дату следующего ежемесячного платежа;

-

Если у вас частичное досрочное погашение, то дождитесь уведомления от банка с перерасчетом платежей по новым данным. Обычно это происходит в течение 5-ти рабочих суток. Результаты клиенту сообщаются по электронной почте, телефону или в СМС.

-

Если у вас полное досрочное погашение кредита, то получите банковскую выписку о полном погашении кредита.

Полезно знать! Банковская выписка о погашении кредита — обязательный и важный пункт. Этот документ будет гарантией того, что вы выплатили кредит полностью и больше ничего никому не должны.

«А через сколько времени я могу досрочно погасить кредит?»

Закон гласит: «Согласно действующим правкам в ст. 809 и 810 (часть 2 ГК РФ), россияне с 01.11.2011 имеют право досрочного погашения кредита (как частично, так и полностью) без согласия банка-кредитора. Но при условии уведомления финансового учреждения об этом не менее чем за 30 суток до момента возврата».

Расшифруем: погасить кредит досрочно можно в любое время, независимо от длительности кредитного договора и времени его фактического пользования. Главное — заранее уведомить об этом банк.

«Какой кредит разрешается погашать досрочно?»

По закону каждый клиент банка, который имеет на руках кредит, может досрочно его оплатить. При этом неважно, что это за кредит — ипотека, автокредит или простой потребительский займ.

//files. pochtabank. ru/articles_img/chto_luchshe_anuitentnie/SEO-COVER_36538469. jpg» title=»Аннуитетные и дифференцированные платежи — где меньше переплат» width=»720″ height=»426″>

Собираетесь взять кредит? А вы знаете, в чем разница между двумя схемами оплаты — аннуитетной и дифференцированной? Именно от этого зависит, как и сколько вы будете платить по кредиту каждый месяц.

В этой статье мы подробно расскажем о каждом типе платежей, покажем примеры с расчетами, а также сориентируем, какой вариант выгоднее, если вы планируете закрыть кредит досрочно.

Как погасить кредит досрочно?

Чтобы рассчитаться с кредитом досрочно, напишите и подайте заявление в банк. Кредитор разрешает оплатить определенную часть кредита досрочно или полностью. Этот пункт прописывается в кредитном договоре.

Если банк разрешает оплатить заем досрочно, напишите заявление и укажите сумму, которую планируете внести. Кредиторы не выставляют сумму минимального размера взноса, поэтому заемщик указывает ее по своему усмотрению.

После того как перечислите деньги для досрочного погашения, менеджер банка выдаст новый график платежей. Это в том случае, если вы оплатили только часть суммы, а не закрыли кредит полностью. Схема расчета кредита и ставка по процентам остается прежней. Но благодаря досрочному погашению даже части долга, уменьшается итоговая переплата. Вы оплатили часть процентов и тело займа — уменьшилась и переплата.

Важно: если в банке предусмотрено досрочное погашение, комиссия не взимается. Но перед тем как оплатить часть займа досрочно, еще раз проверьте кредитный договор: нет ли в нем комиссий и штрафов за эту операцию.

Есть ли подводные камни?

Как мы упомянули раньше, если вы берете кредит с аннуитетными платежами, вы платите одну и ту же сумму на протяжении всего срока кредитования. Однако есть два исключения:

-

При досрочном погашении кредита размер ежемесячных выплат пересчитывается в сторону уменьшения. Обновленный график можно всегда запросить у менеджера банка.

-

Если часть кредита заемщик планирует платить после выхода на пенсию, то размер ежемесячного платежа может быть пересчитан с учетом этого события. До пенсии — одна ежемесячная сумма, после — другая, исходя из размера пенсии. В таком случае в графике платежей появляется «ступенька».

Что входит в платеж по кредиту?

Чтобы понять, как формируются аннуитетные и дифференцированные платежи, в первую очередь давайте посмотрим, из чего состоит ежемесячная выплата по кредиту.

Как правило, она разбивается на две части — сумму основного долга и процентные начисления. Основной долг еще называют телом кредита, и это те деньги, которые вы берете в долг у банка. Процентные начисления — то, сколько вы платите сверху за пользование деньгами банка согласно кредитной ставке. Простыми словами, это «стоимость» вашего кредита.

Чем ниже ставка по кредиту, тем меньше будет и объем процентных начислений.

Чем ниже ставка по кредиту, тем меньше будет и объем процентных начислений.

В зависимости от того, в каком порядке и в каком объеме выплачивается «тело» и процентная часть кредита, определяется вид платежей. Давайте рассмотрим аннуитетную и дифференцированную схему подробнее.

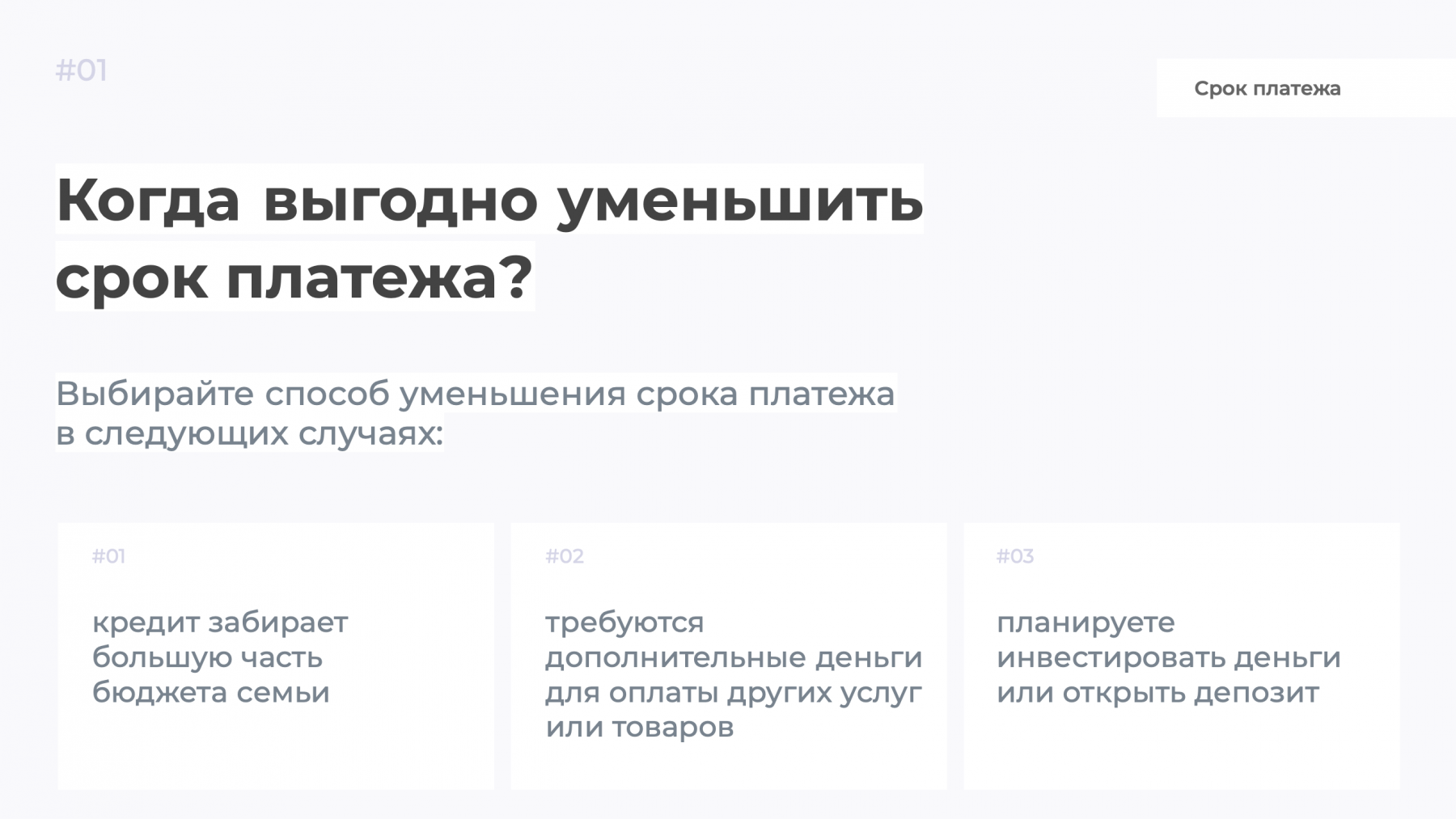

Когда выгодно уменьшить срок займа?

Уменьшить срок займа, чтобы сократить размер переплаты выгодно в следующих случаях:

-

заем оформили 2−3 месяца назад, а до погашения еще три года;

-

у банка отсутствуют дополнительные комиссии за досрочное погашение;

-

сумма ежемесячных платежей не будет превышать 40% от дохода семьи заемщика;

-

оплата по кредиту вносится равными платежами — аннуитет.

Так какую схему все-таки выбрать — аннуитетную или дифференцированную?

Суть в том, что в последнее время все реже встречаются кредиты с дифференцированной схемой платежей. Это неудобно для заемщиков, потому что приходится каждый месяц держать в голове новую сумму платежа. К тому же по дифференцированной схеме, как правило, кредит дают на меньшую сумму, чем по аннуитетной. Это связано с тем, что первые платежи самые большие, но они не могут превышать определенный процент (обычно 50%) от вашего дохода.

Если вы рассчитываете получать стабильный доход на протяжении всего срока кредитования, можно смело соглашаться на аннуитетную схему. Это понятный формат выплаты долга равными платежами. А с учетом инфляции это еще и дополнительная выгода: очевидно, что 25 000 рублей через 10 лет будут совсем не теми деньгами, что сейчас!

Как раз планируете взять кредит? Воспользуйтесь выгодным предложением от Почта Банка и получите до 5 000 000 рублей на срок до 7 лет по ставке от 5,5% с услугой «Гарантированная ставка». Листайте дальше, чтобы заполнить заявку!

Ставки актуальны на момент написания статьи.

Переплата не имеет смысла?

Пример 1. Учитывайте ежегодную инфляцию, когда обесценивается национальная валюта. Например, если в прошлом году на отдых с семьей в Анапе требовалось 120 тыс. руб., то в следующем потребуется 160 тыс. руб. Это связано с ростом цен на отели и их обслуживание.

С каждым годом национальная валюта обесценивается, но заемщик продолжает вносить плату по графику и сумма не меняется. Даже если рубль рухнет на 10−15%, заемщик будет продолжать вносить ту же сумму, которая прописана в кредитном договоре.

Пример 2. Клиент ежемесячно платит долг по кредиту банку, но у него появились свободные деньги от продажи имущества, драгоценностей или автомобиля. Возникает вопрос: «Внести большую часть оплаты по кредиту и уменьшить финансовую нагрузку или попытаться заработать?»

Заемщик открывает депозит под 8−10% годовых и вкладывает деньги, вырученные от продажи имущества. В итоге удается накопить сумму, заработать на процентах и рассчитаться с долгами.

Досрочное погашение кредита

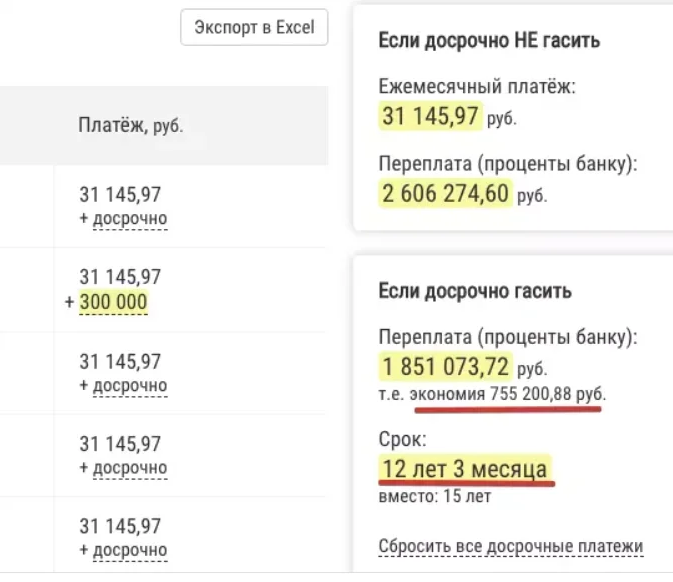

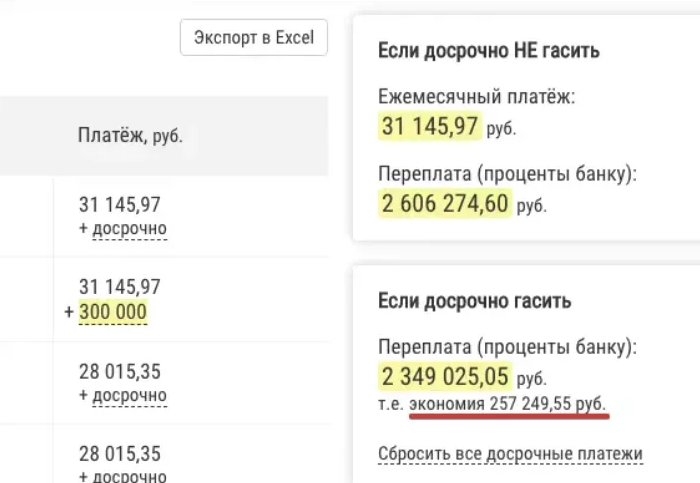

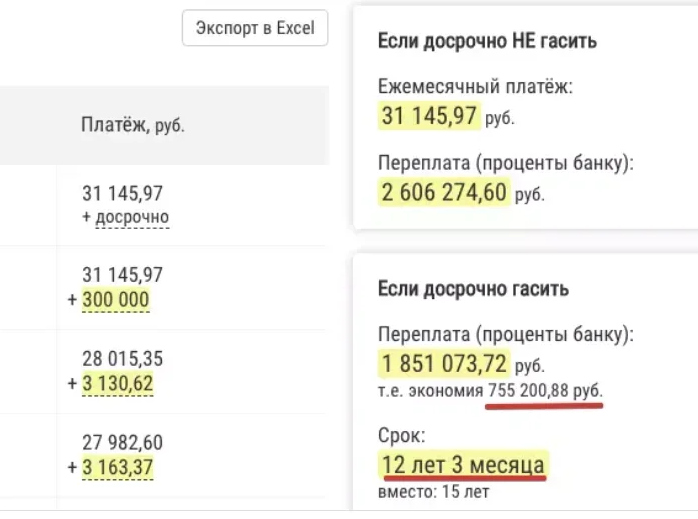

Если уменьшить сумму ежемесячного платежа при досрочном погашении потребительского кредита, переплата будет такой же, как и при уменьшении срока. Для примера воспользуемся кредитным калькулятором на сайте creditcalcul.ru.

Например, взяли в кредит 3 млн руб. на 15 лет по ставке 9,4% годовых. Для начала вносим плату с уменьшением срока в 300 тыс. руб. В итоге срок кредитования уменьшился с 15 лет до 12 лет и трех месяцев, а экономия составила 755 тыс. руб.

Теперь проделаем то же самое, внесем 300 тыс. руб., но уменьшим ежемесячный платеж. На кредитном калькуляторе видно, что выгода заемщика составила всего 257 тыс. руб.

Зато сократился ежемесячный платеж с 31 тыс. руб. до 28 тыс. руб. Если заемщик продолжит платить по 31 тыс. руб., то получится такая же экономия, как в первом случае и с аналогичным сроком, что и в первом варианте.

Подтверждение — на картинке ниже.

Видим, что экономия составит 755 тыс. руб., как и в первом случае с сокращением срока займа. Отличие в том, что в последнем варианте сокращается сумма обязательного платежа.

Клиенту банка постоянно придется тратить время на прохождение процедуры досрочного погашения. Но если вносить досрочные выплаты не каждый месяц, а сразу за несколько месяцев или полгода, это не отнимет много времени.

Отсюда делаем вывод, что переплата не определяется типом досрочного погашения, — влияет именно размер ежемесячного платежа.

«Когда мне выгодно и невыгодно закрывать кредит досрочно?»

Чтобы ответить на этот вопрос, сначала расскажем, какие виды выплаты кредита бывают:

-

Аннуитетные платежи. Это когда вы ежемесячно выплачиваете банку одинаковую сумму. При этом первые оплаты идут на погашение процентной части, а тело кредита (изначальная сумма долга) начинает уменьшаться только после выплаты процентов;

-

Дифференцированные платежи. Это когда размер кредитного платежа сокращается каждый месяц, при этом тело займа и доля процентов уменьшаются одинаково.

Схема дифференцированных платежей редко наблюдается в потребительских кредитах. Подавляющая их часть рассчитывается для аннуитетных вариантов.

Схема дифференцированных платежей редко наблюдается в потребительских кредитах. Подавляющая их часть рассчитывается для аннуитетных вариантов.

Как видите, и в первом варианте, и во втором случае досрочно погашать кредит выгоднее всего в начале срока кредитования (первая его половина), когда проценты еще не выплачены. В этом случае досрочка приведет к перерасчету банковских процентов, что уменьшит общую переплату.

А вот при досрочном погашении кредита ближе к его окончанию выгоду для себя вы не увидите (либо она будет крайне маленькой). Ведь в этот период большинство процентов (в аннуитетных платежах — уже все проценты) были вами оплачены.

«Могу ли я вернуть проценты по кредиту при его досрочном погашении?»

К сожалению, нет. По закону за то время, пока заемщик пользовался кредитными средствами, он обязан заплатить проценты. Но зато он имеет право на налоговый вычет.

Вернуть себе 13% НДФЛ от общей суммы кредита можно в случаях, когда кредитные деньги были направлены на:

-

Улучшение жилищных условий — ремонт в квартире или доме или покупку недвижимости в ипотеку.

Совет! Не забудьте сохранить все чеки и договора по кредиту, если хотите получить с него налоговый вычет.

Максимальная сумма налогового вычета по ипотеке — 3 млн рублей. Даже если ваша квартира стоит 5, 10 или 20 млн рублей, налоговый вычет можно получить только с 3 млн.

Максимальная сумма налогового вычета по ипотеке — 3 млн рублей. Даже если ваша квартира стоит 5, 10 или 20 млн рублей, налоговый вычет можно получить только с 3 млн.

Полезно знать! Проценты выплачиваются только за срок, в который вы пользовались заемными средствами. Если вы оформили кредит на 5 лет, а выплатили долг по нему за 2 года, процентная часть должна выплачиваться именно за 24 месяца пользования заемными средствами.

Экономия при дифференцированной системе расчета

В России 10% банков предлагают оформить кредит по дифференцированной системе расчета. В этом случае клиент первые месяцы вносит оплату больше, а потом оплата постепенно уменьшается.

Допустим, взяли в банке 150 тыс. руб. на два года. И сейчас планируете частично погасить задолженность и внести 50 тыс. руб. сверху.

Сумма ежемесячного долга составляет 6250 руб., т. к. 150 тыс. руб. / на 24 месяца = 6250 руб. За полгода вы заплатите 37,5 тыс. руб. В итоге банку придется выплачивать еще 112 500 руб.

Рассчитаем, сколько будет экономия заемщика при досрочном погашении кредита.

-

(118750×0,18/12) + 6250, получаем 8031,25 руб. По графику за полгода.

-

(112500-50000)/18. Получаем 3472 руб. Сюда входит сумма долга и проценты.

Получается, при досрочном погашении долга и внесении суммы в 50 тыс. руб., заемщик существенно сокращает финансовую нагрузку.

«А как мне правильно рассчитать сумму к полному досрочному погашению?»

Лучше не пытайтесь найти ее сами — слишком большой шанс ошибиться. Даже из-за мелкой ошибки вы можете не досчитаться каких-нибудь 20 рублей. А спустя пару-тройку лет из них вырастает приличный долг!

Проще и гораздо надежнее запросить сумму для полного досрочного погашения у самого банка. Позвоните в службу поддержки и спросите у сотрудника, сколько вам нужно внести, чтобы полностью закрыть долг. Вам посчитают все с точностью до копейки!

Давайте подытожим!

Любой заемщик имеет право на досрочное погашение кредита (полное или частичное). Если досрочно погашаете только часть кредита, выгоднее при этом сокращать его срок, а не платежи.

Досрочно погасить кредит можно любым способом: наличными через кассу банка или переводом с карты с помощью мобильного или онлайн-приложения. Сделать это лучше в дату очередного ежемесячного платежа, заранее предупредив банк о досрочном погашении. При этом вы имеете полное право вернуть налоговый вычет по некоторым кредитам, а также вернуть деньги за неиспользованный период по страховке.

Как видите, ничего сложного в досрочном погашении кредита нет. Поэтому смело закрывайте его, а если вам понадобится новый выгодный кредит — обращайтесь к Почта Банку! Получите до 5 000 000 рублей по ставке всего от 5,5% с услугой «Гарантированная ставка», просто листайте дальше и заполните заявку!

Ставка актуальна на момент публикации статьи

Что еще нужно учесть?

При выборе кредитной программы обращайте внимание не только на тип платежей, но и на дополнительные условия, прописанные в договоре. Например, в большинстве случаев можно получить кредит на более выгодных условиях, если оформить страховку, залог или поручителя.

Если вы не исключаете вероятности, что ваш доход может временно сократиться, уточняйте у менеджера банка возможность отсрочки выплат. Кредитные каникулы дадут вам время, чтобы восстановить финансовую стабильность, не попав под санкции и штрафы со стороны кредитного учреждения.

И самое главное — обращайте внимание на то, какая ставка по кредиту прописывается в договоре — фиксированная или плавающая. В первом случае ставка остается одинаковой. Во втором случае она может меняться под действием разных обстоятельств — например, в случае изменения ключевой ставки Центробанка РФ. Кстати, возможна и смешанная кредитная ставка: сначала фиксированная, затем плавающая.

Сокращать ежемесячный платеж или срок кредитования?»

Конечно, намного выгоднее уменьшить срок кредитования, чтобы снизить общую переплату. Ведь сокращая время кредита, мы уменьшаем и период использования заемных средств, а значит, и процентов платим меньше. Это экономит деньги!

А вот сокращение регулярного платежа — это уже не про экономию, а про удобство. Сократив платеж, вы уменьшаете свои ежемесячные расходы, а значит, упрощаете свой «финансовый быт».

Поэтому если хотите сэкономить — сокращайте срок кредита. Если хотите сделать его выплату для себя проще — сокращайте платеж.

Какой способ оплаты выбрать?

Многое будет зависеть от того, какой тип кредита вы оформили. Принято выделять два типа платежей: аннуитетный и дифференцированный. В первом случае сумма распределяется на весь срок равномерно. Клиенту и банку это удобно, т. к. заемщик на протяжении всего срока кредитования вносит один и тот же платеж. Но при аннуитете большая часть оплаты уходит первые месяцы на погашение процентов. И только со второй половины срока кредита заемщик начинает большую часть денег отдавать в счет тела кредита.

.jpg)

Но здесь есть и существенный минус. Придется детально рассчитать финансовую нагрузку.

Но банки в РФ зачастую не предоставляют заемщику выбора. В России 99% кредиторов оформляют клиентов по аннуитетному способу оплаты. А дифференцированный платеж предусмотрен только в Совкомбанке и Газпромбанке.

«Могу ли я вернуть страховку при досрочном погашении кредита?»

Да, можете! С сентября 202 года при досрочном закрытии займов плательщик имеет право вернуть себе средства, выплаченные по договору страхования, если:

-

Договор заключен со страховой компанией после 01.09.2020;

-

Страхование носит добровольный характер и оформлялось при заключении кредитного договора;

-

Страховой случай, оговоренный условиями договора, не наступил;

-

Заемщик досрочно и в полном объеме погасил текущий кредит.

Для возврата страховки при досрочном погашении кредита достаточно оформить письменное заявление и передать его в страховую компанию (или в банковскую организацию, если полис приобретался через нее). Деньги за неиспользованный страховой период вернутся на счет заемщика в течение 7 рабочих дней.

Как платить кредит?

Если вы уже оформили заем на длительный срок, главное, не допускайте просрочек и платите вовремя. Иногда случаются технические ошибки, — например, вы внесли деньги в последний день, а они поступили через сутки-двое, и банк засчитал это как просрочку. Такие ситуации — редкость, но все же встречаются. Если у вас кредит в малоизвестном банке, у которого старый сайт и нет мобильного приложения, чтобы не испортить кредитную историю, вносите платеж на несколько дней раньше.

Когда вы взяли кредит, платите вовремя, но если готовы вносить еще большую сумму ежемесячного платежа, задумайтесь о досрочном погашении. Главное, чтобы за досрочную оплату банк не применял штрафных санкций. Проверьте, есть ли досрочное погашение в кредитном договоре или нет.

.jpg)

Условия банков

Банки часто вносят коррективы и условия, которые прописаны в договоре.

-

В договоре предусмотрены скрытые комиссии, досрочное погашение обернется дополнительными затратами.

-

Кредитор запрещает пользоваться досрочным погашением.

-

Если банк разрешает досрочное погашение долга, от заемщика требуется собрать дополнительные документы. В итоге преимущества сводятся к нулю.

Досрочное погашение всегда ведет к снижению переплаты. Но всегда ли досрочное погашение кредита так выгодно заемщику?

Если заемщик выплачивает многолетний кредит и уже рассчитался с банком на 60−70%, досрочно погашать заем не имеет смысла. При аннуитетном способе оплаты в первую очередь выплачиваются проценты, а уже потом выплачивается основной долг.

Получается, что выгоднее предусмотреть досрочное погашение на начальном этапе, когда вносите плату именно за проценты и не трогаете сумму по основному долгу.

При какой схеме выгоднее гасить кредит досрочно?

Перед тем как закрывать кредит досрочно, уточните у менеджера банка, насколько это для вас выгодно. Главное — заранее уведомить банк о досрочном погашении.

Если ничего из этого в вашем кредитном договоре нет, то досрочное погашение и правда может уменьшить переплату по кредиту.

Есть одно общее правило: при досрочном погашении выплата всегда идет в счет тела кредита.

Поэтому учитывайте следующее:

-

При дифференцированной схеме тело кредита остается одинаковым на протяжении всего срока. Соответственно, частичное досрочное погашение дифференцируемого кредита сокращает сумму основного долга (тело кредита), а значит, и начисляемые на него проценты. Это выгодно!

-

При аннуитетной схеме заемщик сначала платит преимущественно за пользование кредитом, то есть гасит начисленные проценты. Аннуитетный кредит выгодно гасить досрочно, но не в счет уменьшения срока кредитования, а в счет снижения ежемесячных платежей.

Досрочным считается погашение кредита до срока, установленного графиком в кредитном договоре.

Досрочным считается погашение кредита до срока, установленного графиком в кредитном договоре.

Пример. Предположим, вы решили взять 100 000 рублей на год под 16,9% годовых. В итоге ваш ежемесячный платеж составит 9 100 рублей. Если каждый месяц к этой сумме вы будете добавлять 2 000 рублей, то к окончанию кредитного периода ваш ежемесячный платеж составит всего 2 700 рублей. В итоге вам удастся сократить переплату по кредиту почти на 5 000 рублей.

Плюс досрочного погашения при любой схеме очевиден — это экономия денег.

Но у досрочного погашения кредита — как аннуитетного, так и дифференцируемого — есть пара минусов:

Минус №1. Информация об этом отправляется в бюро кредитных историй. Если вы постоянно гасите кредит раньше времени, банку это не совсем выгодно. Иногда это может стать негативным фактором при рассмотрении кредитной заявки.

Минус №2. Если вы решаете частично погасить кредит раньше времени, то стоит это делать крупными платежами. Небольшие суммы с большой вероятностью будут зачтены в счет последнего платежа. Сократить срок кредитования и сумму обязательных платежей это не поможет. Досрочное погашение аннуитетного и дифференцированного кредита выгодно не всегда.

Досрочное погашение аннуитетного и дифференцированного кредита выгодно не всегда.

Когда долгосрочный кредит выгоднее, чем краткосрочный?

Но бывает и так, что долгосрочный кредит обходится заемщику дешевле, чем краткосрочный. И чтобы определить, как выплатить банку долг с процентами на максимально выгодных для себя условиях, заемщик платит заем досрочно. При аннуитетном способе оплаты, когда сумма распределяется равномерно, сначала заемщик большую часть денег отдает на оплату процентов, а тело кредита оплачивает в последние месяцы.

И чтобы уменьшить размер переплаты, вносят большую сумму ежемесячных платежей. Но здесь важно понимать, в какой момент делать больше взносы. А сделать это можно с помощью кредитного графика, который выдает банк. В графике отображен ежемесячный платеж и сумма, которая идет каждый месяц погашение процентов и основного долга. Чтобы уменьшить размер переплаты, вносите большую сумму, когда идет выплата процентов. В итоге уменьшится итоговая переплата.

Чтобы было понятно, воспользуемся кредитным калькулятором, где есть функция досрочного погашения.

Указываем в соответствующие колонки сумму в 100 тыс. руб. по ставке 20% на три года. Но мы решили досрочно рассчитаться с займом и уменьшить итоговый размер переплаты. Если дополнительно оплачивать 2 тыс. руб. сверху, удастся сэкономить 6973 руб., а срок кредитования сократится с 36 до 27 месяцев.

Как уменьшить проценты по кредиту в 2021 году?

Оформили ипотеку три года назад под 15%, но в прошлом году ситуация поменялась. Появилась льготная ипотека под 6,5% и многие кредиторы предлагают оформить ипотечный кредит под 8−9% годовых. Разница существенная. Но как снизить процентную ставку, чтобы меньше переплатить банку?

Рефинансирование

Воспользуйтесь услугой рефинансирования и сократите ставку по ипотечному займу до 8%. В итоге сократите сумму ежемесячного платежа и уменьшите финансовую нагрузку.

Реструктуризация

Помимо рефинансирования, есть еще способ уменьшить переплату по займу. Воспользуйтесь услугой реструктуризации в банке, у которого оформлен кредит. В этом случае банк увеличит срок выплаты суммы долга. На практике уменьшается сумма ежемесячного платежа вместе с процентной ставкой. Но если заемщик будет выплачивать кредит по полному сроку, увеличится общая сумма переплаты.

Некоторые банки соглашаются на такие поблажки, как одновременное уменьшение срока кредитования и ежемесячных взносов. Но кредитор максимально снизит ставку на 1−1,5%. Разница будет, но незначительная. Реструктуризация долга больше подходит заемщикам, у которых возникли сложные финансовые обстоятельства.

Ставка по процентам

При оформлении кредита смотрите на ставку по процентам. Это ключевой параметр, который влияет на размер переплаты. Потребителю выгодно, когда он оформляет кредит по минимальной процентной ставке. Среди банков сложилась серьезная конкуренция, поэтому для привлечения потенциальных заемщиков кредиторы предлагают различные кредитные продукты с выгодными условиями.

Но на ставку по процентам влияет и ЦБ РФ, который принимает решение о повышении или понижении ключевой ставки. Например, в марте 2021 году ЦБ РФ решил поднять ставку на 0,25% с 4,25%. В итоге сейчас ключевая ставка составляет 4,5%.

Итоги — что выгоднее, меньшая сумма или досрочное погашение?

Меньшая сумма кредита при одинаковых процентах с долгосрочным кредитом будет выгоднее, чем досрочное погашение. Это связано с тем, что процент начисляется на меньшую сумму. Чтобы переплачивать кредитору меньше, старайтесь уменьшить срок и сумму займа. Но когда финансовая нагрузка возрастает, не делайте ежемесячное досрочное погашение, иначе не заплатите регулярную сумму на следующий месяц.

Разовый досрочный платеж выгоден в том случае, если вы вносите значительную часть суммы сразу — например, из 500 тыс. 100 тыс. руб. Это будет выгоднее, чем если распределить 100 тыс. руб. на весь срок кредитования. Если кредит оформлен на год, проще сразу отдать в банк 100 тыс. руб., что позволит сразу оплатить большую часть процентной ставки и оставить тело кредита.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.