Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

Всем заемщикам, независимо от срока, на какой оформлен ипотечный договор и суммы, одолженной у банка на покупку квартиры – доступна опция досрочного закрытия кредитных обязательств. В договоре указана дата, начиная с которой можно выполнить операцию полной выплаты долга, либо частичного уменьшения её суммы.

Особенности ипотечного кредитования

Полное досрочное погашение ипотеки (ПДП)

Частичное досрочное погашение (ЧДП)

Также важно знать, что быстро выплатить ипотеку в Сбербанке может помочь государство: существуют различные формы социальной поддержки для молодых и многодетных семей, а также военнослужащих. Некоторые субъекты Российской Федерации вводят программы поддержки молодых семей, например, предоставляют частичную компенсацию процентных расходов по ипотечному кредиту за счет регионального бюджета.

Отвечает старший продакт-менеджер стрима Кредитование розничного бизнеса МТС Банка Анастасия Череваткина.

В большинстве банков в случае частичного досрочного погашения ипотечных или потребительских кредитов заёмщик может выбрать вариант уменьшения ежемесячного платежа по кредиту или вариант снижения срока кредитования. Для внесения изменений в график платежей заёмщику нужно обратиться в финучреждение с соответствующим заявлением. В банке рассчитают оба варианта, чтобы можно было сравнить, что будет выгоднее, исходя из параметров продукта: вашей процентной ставки, суммы и срока кредита.

Для наглядности рассмотрим расчёт на примере потребительского кредита.

Если мы возьмём кредит 310 000 ₽ на 36 месяцев по ставке 9,9% годовых, то ежемесячный платёж составит 9988 руб. Переплата за весь срок кредита — 49 578 руб.

На 4-й месяц кредита клиент осуществил частичное досрочное погашение в размере 40 000 ₽.

- При уменьшении срока кредитования клиент будет платить тот же ежемесячный платёж 27 месяцев (вместо 32 = 36 – 4). Итоговая переплата за весь срок кредита с учётом частичного досрочного платежа составит 9988 * 27 = 38 555 ₽.

- При снижении суммы новый ежемесячный платёж — 8561 ₽ (вместо 9988 ₽, то есть меньше на 1427 ₽ ежемесячно). Итоговая переплата за весь срок кредита с учётом частичного досрочного платежа составит 8561 * 32 = 43 902 ₽.

Тем не менее перед принятием решения заёмщику рекомендуем проанализировать своё финансовое состояние. Важно правильно рассчитать силы, чтобы при изменении обстоятельств сумма ежемесячного платежа оставалась для вас реальной и «подъёмной», то есть не превышала 40% от вашего дохода и позволяла откладывать небольшие суммы на случай непредвиденных расходов.

В случае если вы имеете стабильный доход, который позволит вам продолжить комфортно выплачивать ежемесячный платёж, то предпочтительным будет уменьшение срока кредита.

Если же вы знаете о возможных изменениях в вашей жизни в ближайшее время (есть вероятность сокращения на работе, планируется прибавление семьи и будет работать только один супруг, в ближайшее время предстоит увеличение ежемесячных расходов), то снижение размера ежемесячного платежа даст вам большую свободу действий, снизит размер долговой нагрузки и позволит не допустить просрочки платежа в случае непредвиденных обстоятельств.

Важная информация для тех, кто хочет сэкономить на процентах.

1. Банк не может запретить вам гасить кредит досрочно

Если вы берёте кредит не для предпринимательских целей, то по всегда можете вернуть его досрочно — полностью или частично. Есть только одно но. Банк нужно уведомить о внесении денег не менее чем за 30 дней. Впрочем, кредитное учреждение может сократить этот срок. Точные данные будут указаны в вашем договоре займа.

Сейчас крупные банки принимают заявки о внесении досрочек через интернет, а платёж учитывают практически сразу же. Это важное условие в конкурентной борьбе, так как люди обращают внимание на возможность рассчитаться с долгами раньше срока. Но некоторые учреждения всё ещё хотят получать заявления на бумаге. Лучше узнать об этом до того, как вы возьмёте кредит.

Обратите внимание: вы должны уведомить банк, а не спросить у него разрешения. Главное — уложиться в сроки. Так что отказать вам не могут.

2. Дополнительную плату за досрочное погашение кредита брать не должны

Банк брать плату только за оказание самостоятельных услуг. Ими считаются действия, благодаря которым клиент получает дополнительный полезный эффект. Погашение займа — досрочное или нет — просто неизбежная операция в рамках кредитного договора.

И уж тем более речь не может идти о штрафах. Закон разрешает возвращать долг досрочно. Так что вы просто соблюдаете нормы Гражданского кодекса, вас не за что штрафовать. Если вы столкнулись с банковским произволом и заплатили лишнего, обращайтесь в суд.

Но здесь важно помнить о нюансах. Например, если в кредитном договоре указано, что необходимо уведомить о досрочке за 15 дней, а вы непременно хотите внести деньги сегодня, это уже может стать дополнительной услугой. Банк же идёт вам навстречу: выполняет операцию вне договора. За это могут взять комиссию.

Всё это справедливо, если вы берёте кредит не для предпринимательской деятельности. Иначе ситуация несколько сложнее, и придётся разбирать каждый случай в отдельности.

3. Уведомление направлять нужно обязательно

Обычно надо просто указать сумму и дату списания в специальной графе в мобильном банке. Простое действие, но от него многое зависит.

Допустим, вы решили погасить кредит досрочно полностью, всё рассчитали и положили нужную сумму на кредитный счёт. Но никаких дополнительных действий не совершали, понадеявшись, что всё очевидно: деньги снимут и кредит закроется. Как всё получится на деле: система будет автоматически по расписанию забирать сумму ежемесячного платежа. А потом её не хватит, ведь вы считали деньги с учётом досрочного погашения, и вам начнут начислять просрочку, что чревато неприятностями.

Без уведомления можно , только если вы вернули кредит в течение 14 дней со дня получения денег или 30 дней, если кредит был целевым.

4. Банк обязан пересчитать полную стоимость кредита

Если вы внесли часть денег досрочно, учреждение пересчитать для вас полную стоимость кредита. В документе можно посмотреть, что изменилось: размер переплаты, срок или сумма ежемесячного платежа. Кроме того, вам направят уточнённый график, если ранее он вам выдавался.

5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

Рассмотрим на примере. Вы должны банку 185 тысяч, впереди ещё 1 год и 10 месяцев выплат под 15% годовых. В ближайшие полгода вы можете или внести последовательно 6, 16, 8, 2, 5 и 4 тысячи рублей, или по истечении шести месяцев заплатить разом 41 тысячу рублей.

В первом случае ваш долг после полугода составит 97,7 тысячи, переплата — 23,6 тысячи. Во втором — 98,85 тысячи и 25 тысяч соответственно. На более длинной дистанции или при более весомых суммах разница будет убедительнее, но смысл понятен.

6. Не всегда стоит вносить деньги, как только они появились

Этот пункт не противоречит предыдущему. Некоторые банки готовы списать деньги, которые вы вносите в счёт досрочного платежа, в день их зачисления. Вот только сначала они высчитывают, сколько процентов набежало на остаток долга с момента последнего ежемесячного взноса до сегодняшнего дня. После эту сумму отнимают от той, что вы перечислили. В итоге размер досрочки оказывается меньше, чем вы рассчитывали. А иногда и вовсе не учитывается как досрочное внесение денег.

Допустим, вы должны банку 200 тысяч рублей. Ваш ежемесячный платёж — 6 933 рубля, он назначен на 14 февраля. У вас появилась лишняя 1 тысяча, вы вносите её 29 января. По логике ваш долг должен уменьшиться до 199 тысяч. На деле досрочку просто учтут в счёт погашения процентов. Ежемесячный платёж 14 февраля при этом уменьшится до 5 993 рублей, но вы же не этого хотели.

Если ваш банк действует по такой схеме, для вас выгоднее вносить досрочку в день обязательного платежа.

7. Досрочку важно правильно посчитать

Если ваш банк учитывает досрочный платёж в день ежемесячного, здесь тоже есть нюансы. Важно иметь на счёте правильную сумму. Допустим, условия те же, вы платите по 6 933 рубля. Решили досрочно внести ещё 10 тысяч и написали соответствующее заявление. Но в нужный день на счёте оказалось только 16 930 рублей. Система сначала снимет обязательный платёж. А потом ничего не сможет сделать, ведь указанной суммы на счёте нет: не хватает 3 рублей. В итоге досрочка просто не пройдёт.

8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

Иногда получателям кредита предлагают оформить страховку сразу на весь его срок. Обещают выгодные условия, да и вспоминать о полисе каждый год не придётся. Однако если вы гасите кредит досрочно, выгода выглядит сомнительной.

Когда вы оформляете страховку ежегодно, она рассчитывается исходя из реального остатка по кредиту. Если вы делаете это сразу на весь срок — из предполагаемого в соответствии с графиком погашения. Разница может быть внушительной. Кроме того, если вы отдадите долг на год раньше, получится, что вы переплатили как минимум за 12 месяцев.

С 1 сентября 2020 года излишек уплаченного за страховку при досрочном погашении будет вернуть. Но это касается лишь договоров, заключённых после этой даты.

И ещё один момент, не связанный с досрочками. Когда страховка действительно работает, а не оформляется для галочки, она должна учитывать ваше состояние здоровья. Скажем, по самому простому полису в выплатах могут отказать, если у вас хроническое заболевание — условия будут прописаны в договоре. Спустя два года кредита у вас выявляют именно его — выходит, что страховых выплат вам не видать. Ежегодное обновление полиса даёт возможность учесть этот нюанс.

После подписания кредитного договора на покупку жилья клиент обязуется выплатить банку долг вместе с процентами в определённый срок. Но ипотека всегда выдаётся на длительный период, а это значит, что вносить платежи придётся годами. Каждый заёмщик хочет побыстрее рассчитаться с кредитором и, если получится, сэкономить свои деньги. Сбербанк предлагает такую возможность. Тем более, что сегодня именно эта организация лидирует на рынке ипотечных кредитов, в том числе потому, что активно предлагает госпрограммы субсидирования.

Кроме того, многие россияне именно через Сбербанк получают заработную плату, поэтому для них действуют более выгодные условия получения займов. Неудивительно, что вопрос о досрочном погашении ипотеки достаточно актуален среди заёмщиков этого банка. Рассказываем, когда это выгодно делать, и пошагово проходим всю процедуру погашения.

- В каких случаях досрочно погашать ипотеку выгодно

- Полное досрочное погашение

- Частичное досрочное погашение

- Какие могут возникнуть препятствия для досрочного погашения ипотеки

- Можно ли вернуть страховку в случае досрочного закрытия кредита

- Заключение

В каких случаях досрочно погашать ипотеку выгодно

В каждом банке, в том числе и в Сбере, есть возможность досрочно закрыть долг по ипотеке — частями или полностью. Выгода будет зависеть от оставшегося срока кредитования. Большинство экспертов считают оптимальным, когда досрочное погашение осуществляется в первой половине действия кредитного договора. Если заёмщик решает быстрее рассчитаться с банком в конце срока, ощутимую выгоду он вряд ли получит.

Сбербанк придерживается аннуитетной схемы погашения задолженности по ипотеке — платежи остаются неизменными на весь срок, так что сначала клиент должен оплатить проценты, а затем основной долг. То есть чем быстрее он погасит задолженность, тем меньше будет переплата за кредит. Однако есть и другой вариант — уменьшение размеров обязательных платежей. В этом случае также удастся ощутить выгоду, ведь снизится нагрузка на семейный бюджет.

Полное досрочное погашение

Если появилась возможность полностью закрыть ипотеку до окончания срока действия кредитного договора — это идеальный расклад для заёмщика. В таком случае он может внести весь оставшийся платёж сразу за один день, и для этого не нужно заранее подавать в Сбербанк заявление о досрочном погашении. Но обратиться в финансовую организацию всё же придётся — необходимо будет уточнить остаток долга.

При этом обязательно стоит озвучить менеджеру точную дату, когда планируется закрыть кредит. Если совершить платёж не в указанный день, а на следующий, его сумма увеличится за счёт роста процентов, а ипотека не будет считаться полностью погашенной. В таком случае разница, пускай и копеечная, будет числиться за заёмщиком.

Выгода при полном погашении очевидна: нужно выплатить основную сумму долга и только набежавшие за этот период проценты. Да, в этом случае переплата по ипотеке будет минимальной. Но всё будет зависеть от оставшегося срока возврата долга: чем раньше это сделать, тем меньше придётся переплачивать банку.

Пошаговое руководство по внесению оплаты

Если заёмщик собирается полностью выплатить ипотеку, у него есть две доступные опции — лично посетить отделение Сбербанка либо воспользоваться онлайн-банкингом. В первом случае понадобится паспорт. Сотрудник проверит данные, после чего нужно будет передать наличные в кассу или переводом со счёта. Когда транзакция отразится в системе, сотрудник должен выдать справку о полном закрытии ипотеки и дополнительное соглашение о прекращении действия кредитного договора.

Второй вариант наиболее популярен у заёмщиков, ведь оплату можно совершить в любой момент без посещения офиса. Как раз на нём и остановимся. Процедура тут следующая.

- Авторизуйтесь в Сбербанке Онлайн.

- Перейдите в раздел «Ипотека». Затем — «Операции по кредиту», далее — «Досрочное погашение». В этой вкладке необходимо выбрать вариант полной выплаты долга.

- Укажите счёт списания средств. Здесь же следует обозначить дату транзакции.

- Ожидайте автоматического перерасчёта от системы — это займёт буквально пару минут. Когда на экране появится сумма, переходите к следующему этапу, опираясь на подсказки.

- Отправьте онлайн-заявку на досрочное погашение ипотеки. В качестве подписи необходимо использовать одноразовый код, который придёт на ваш телефон.

Заявление отправится на обработку в банк. Когда информация будет подтверждена, деньги с указанного счёта спишутся на кредитный, после чего в личном кабинете вы увидите запись о закрытии ипотеки. Но это ещё не всё — теперь необходимо позаботиться о снятии обременения с квартиры.

Как проходит процедура снятия обременения

Сбер на всех этапах сотрудничества старается создать максимально комфортные условия для своих клиентов. Даже после закрытия ипотеки банк окажет содействие: сам инициирует процедуру снятия обременения с квартиры. Все необходимые документы будут переданы в Росреестр в течение одного месяца после закрытия ипотеки.

По завершении процедуры пользователю придёт уведомление о снятии ограничений на квартиру — для проверки нужно отправить запрос через портал Госуслуг или Россреестр. Если необходимо документальное подтверждение, закажите выписку из ЕГРН, в которой не должно значиться никаких сведений об обременениях.

Частичное досрочное погашение

Если у клиента появился дополнительный разовый или постоянный доход, лучше при первой же возможности перечислять эти средства в счёт частичного погашения ипотеки. Так получится быстрее рассчитаться с банком и сэкономить на выплате процентов: уплаченные суммы сверх обязательного платежа пойдут на сокращение основного долга.

Предварительно подавать заявление в большинстве случаев не придётся, но лучше ещё раз перепроверить эту информацию в договоре. В результате уплаты большей суммы тело кредита будет уменьшено, при этом сократится и переплата по процентам или размер ежемесячных платежей. Это можно будет проверить в новом графике платежей, которые предоставляет Сбербанк после пересчёта.

Как частично погасить ипотеку досрочно

Сама по себе процедура внесения оплаты через онлайн-банкинг практически не отличается от алгоритма действий при полном закрытии ипотеки. Разница лишь в том, что в самом начале нужно выбрать вариант «Частичное досрочное погашение». При этом дату списания средств указывать не нужно — лишние деньги будут списаны автоматически в день платежа по графику.

Фотография: jcomp (Freepik)

: при выполнении операции через онлайн-банкинг можно уменьшить размер ежемесячных платежей, а срок оставить прежним. Банк сделает перерасчёт и предоставит обновлённый график с изменёнными суммами.

Если хочется побыстрее рассчитаться с кредитором и сократить период выплат, необходимо лично посетить отделение и написать соответствующее заявление. Причём сделать это нужно будет заранее — информация о сроке отражается в кредитном договоре.

Какие могут возникнуть препятствия для досрочного погашения ипотеки

Досрочное закрытие ипотеки выгодно для заёмщика, особенно если он полностью погашает долг. Однако это совсем не выгодно банку, ведь он теряет свою прибыль в виде недополученных процентов. Но даже при таком условии кредитная организация не вправе препятствовать заёмщику предварительно исполнить свои обязательства.

Чтобы получить хоть какую-то прибыль, кредиторы прописывают в договоре определённые условия. Например, клиент не может досрочно погасить кредит, если с момента подписания договора прошло меньше 3 месяцев. Также можно встретить условие, по которому заёмщик обязан сообщить о намерении закрыть кредит за несколько месяцев. Учтите и уточните все эти нюансы — они обязательно должны быть прописаны в договоре.

Можно ли вернуть страховку в случае досрочного закрытия кредита

При ипотечном кредитовании страховка присутствует всегда: благодаря ей кредитор сводит к минимуму свои риски в случае невыплаты задолженности. Также страховка выгодна и клиенту: например, если заёмщик не сможет погасить долг при наступлении оговоренного случая, страховщик компенсирует банку убытки.

Но, если клиент преждевременно закрыл ипотеку, страховка по сути не нужна, ведь она действует ровно на срок кредитования. Так как он изначально уже оплатил её стоимость, он может вернуть часть страховой премии. Для этого нужно собрать все необходимые документы: паспорт, кредитный и страховой договоры, справку из банка о погашении кредита — и предоставить весь пакет страховщику. После рассмотрения обращения деньги будут перечислены на банковский счёт.

Мы рассказали о возможных вариантах досрочного погашения ипотеки в Сбербанке и нюансах. Помните: если есть возможность внести сумму, превышающую платёж, стоит это сделать. Причем желать это лучше регулярно и в первой половине срока кредитования — так получится либо быстрее рассчитаться с банком, либо снизить величину обязательных выплат до более комфортного уровня. Перед операцией советуем перечитать пункт с условиями досрочного погашения или проконсультироваться у менеджера банка.

Материал по теме

Материал по теме

8 декабря 2022

Чтобы досрочно погасить ипотеку, надо сначала взять ипотеку. И, кажется, сейчас подходящее время

К лету средняя ставка по ипотеке в России достигла 7,4% и продолжает снижаться, во многом за счёт льготной ипотеки со ставкой 6,5%.

Таких низких ипотечных ставок в России не было ещё никогда. Это прекрасная возможность купить квартиру на максимально выгодных условиях для тех, кто давно собирался сделать это.

Для пользователей Яндекс.Недвижимости в Альфа-Банке действуют специальные условия (то есть ставки снижены ещё больше).

Можно взять ипотеку:

на новостройки — ставка от 6,5%;

на вторичку — ставка от 8,39%.

Подробнее об условиях можно почитать здесь

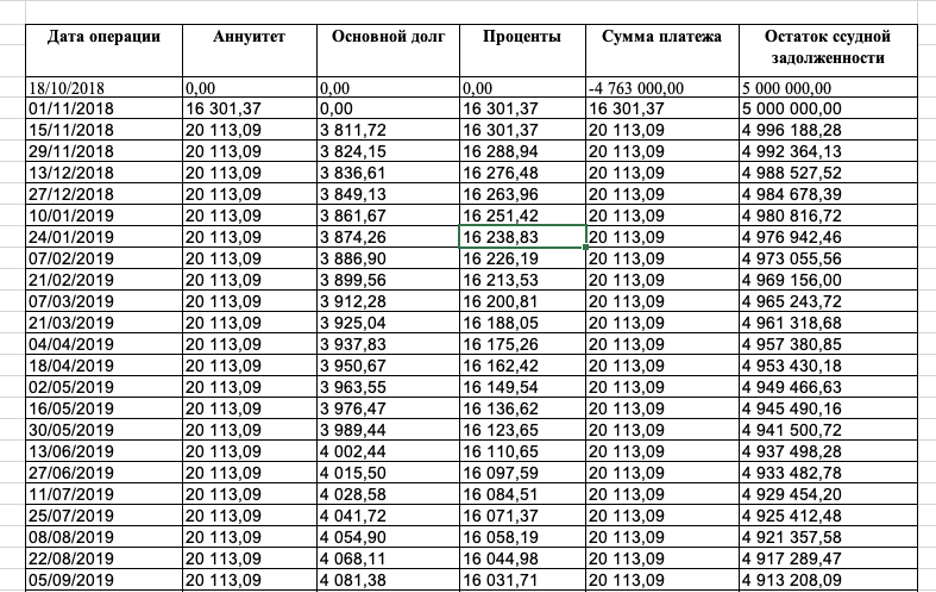

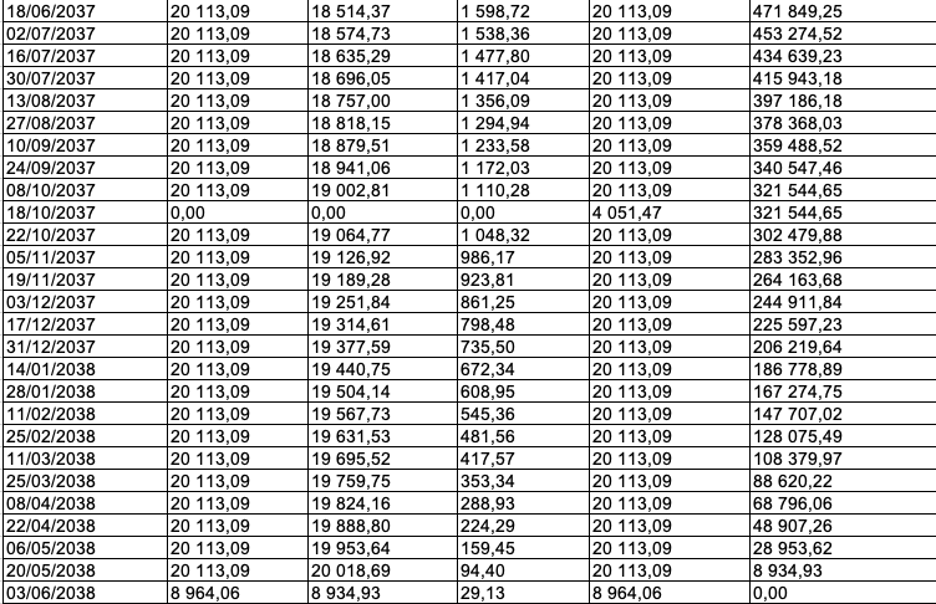

Ежемесячный платёж по кредиту. Сколько вы платите за сам кредит, а сколько — за проценты по нему

Каждый платёж по кредиту состоит из двух частей: одна часть идёт на погашение основного долга, другая — на погашение банковских процентов по нему (той самой ставки по кредиту). Большинство банков в России сейчас работают с аннуитетными платежами: в этом случае банк сначала стремится получить все выплаты по процентам, которые вы должны, и только потом — по основному телу долга. Через несколько лет выплаты кредита основное тело долга может уменьшиться совсем немного, так как основная часть взносов идёт на погашение процентов.

В графике платежей обычно указано, сколько денег направляется на уменьшение основного долга, а сколько — на выплату процентов по ипотеке.

Выглядит это так:

Из графика видно, что ¾ каждого платежа уходят на погашение процентов и только ¼ закрывает основной долг. Ситуация меняется к концу срока выплат:

Варианты досрочного погашения: уменьшать платёж или срок ипотеки

2 основных варианта: уменьшать ежемесячный платёж или уменьшать срок кредита.

Чтобы выбрать более подходящий вам способ, нужно учесть несколько условий:

1. Посмотреть договор — какие варианты он допускает и нет ли комиссий за досрочное погашение.

2. Оценить, что для вас важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа. Возможен и комбинированный вариант.

Уменьшаем срок кредита

Вы платите какую-то дополнительную сумму — единоразово или каждый месяц. Она идёт на погашение вашего основного долга. При внесении этой дополнительной суммы вы указываете, что хотели бы сократить срок кредита. Допустим, с 15 лет до 14,5.

Обычно этот способ советуют сотрудники банка.

Плюсы: переплата сильно сокращается, вы экономите на процентах.

Минусы: это не уменьшит вашу ежемесячную нагрузку и даже может увеличить её, если выплачивать дополнительную сумму каждый месяц и быстро сокращать срок кредита.

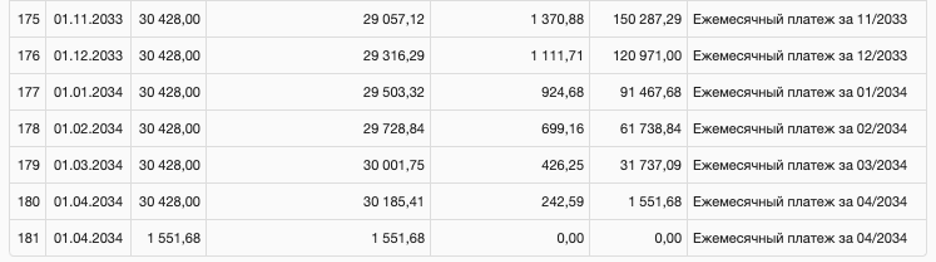

Возьмём для примера кредит в 3 миллиона, выданный в апреле 2019 года на 15 лет под 9% годовых, и рассчитаем в кредитном калькуляторе выгоду. Мы выбрали для этого «Портал финансовых калькуляторов», но вы можете использовать любой другой сайт.

Так будут выглядеть последние платежи по кредиту:

Если вы решили внести 100 000 рублей досрочно и сократить срок кредита на 10 месяцев, то вот что из этого получится:

Экономия: 10 месяцев и 228 130 рублей.

Уменьшаем ежемесячный платёж

Дополнительные средства идут на погашение основного долга, при этом за счёт уменьшения этой суммы и проценты, начисляемые банком на неё, становятся меньше. Ваши платежи пересчитываются по новому графику, ежемесячная сумма выплат сокращается.

Если ежемесячный платёж для вас слишком большой, то вам удобнее снизить нагрузку прямо сейчас и быть уверенным, что проблем с очередным платежом не возникнет. В этом случае экономия на процентах будет чуть меньше, но уровень жизни повысится.

Плюсы: ежемесячный платёж уменьшается, это позволяет жить более комфортно и откладывать больше денег.

Минусы: платить всё равно придётся долго, а переплата остаётся большой.

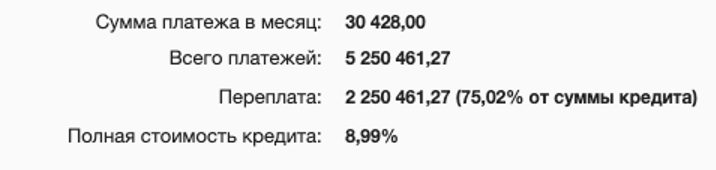

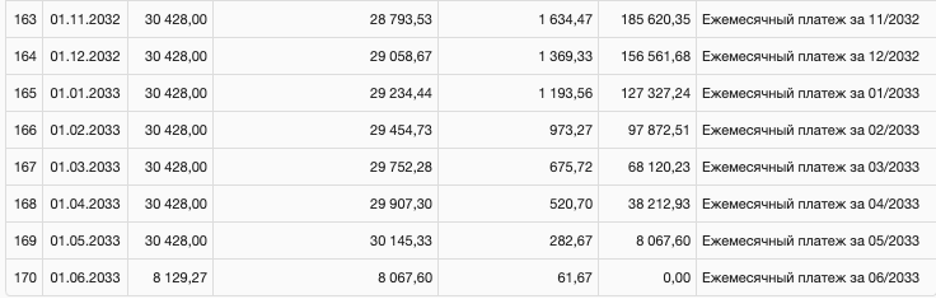

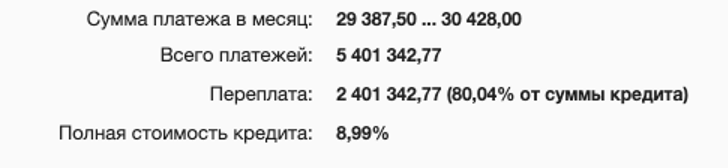

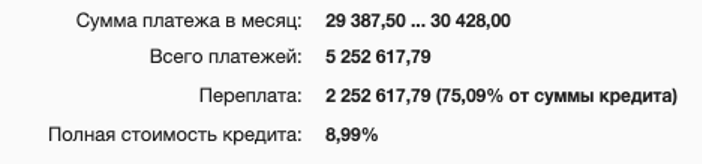

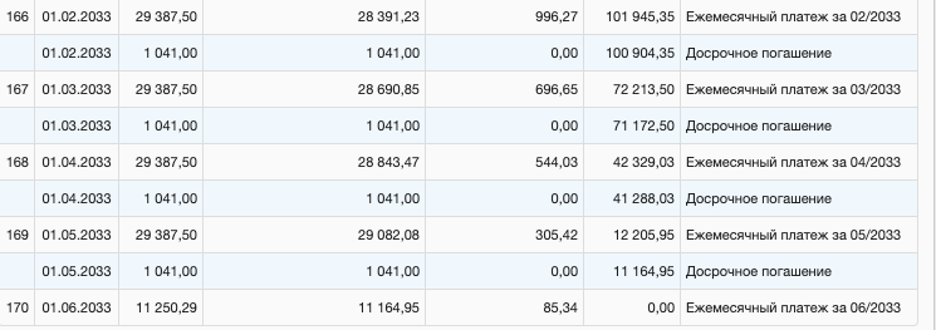

Если те же 100 000 рублей с кредитом из нашего примера пустить на досрочное погашение, то переплата сократится на 77 249 рублей. А регулярный платёж станет меньше на 1041 рубль — 29 387 рублей вместо 30 428.

Экономия: 77 249 рублей.

Комбинированный способ: уменьшаем срок погашения, оставляем прежнюю ежемесячную сумму платежа

Если ваш бюджет это позволяет, можно сочетать два описанных метода: большой единоразовый платёж пустить на досрочное погашение и сократить размер обязательного платежа, но продолжать выплачивать полную сумму. Эти небольшие переплаты тоже будут досрочным погашением, и за счёт них можно сокращать уже срок платежа.

Так можно делать, пока ваши доходы это позволяют. Если вдруг наступят трудные времена, вы сможете платить минимальный обязательный платёж, это не ударит по вашему уровню жизни, и нарушений в оплате кредита тоже не будет.

Плюсы: эту схему можно адаптировать под обстоятельства — уменьшать срок кредита и переплату в те месяцы, когда это комфортно для вашего бюджета, а в трудные времена платить банку меньше.

Минусы: переплата по процентам будет больше, чем в случае с сокращением срока кредита.

100 000 рублей из нашего примера мы потратим, чтобы уменьшить платёж, но все следующие месяцы продолжим вносить средства в прежнем размере — 30 428 рублей, то есть на 1041 рубль больше нужного.

Переплата уменьшится на 225 974 рубля, а срок кредита сократится на 10 месяцев.

Экономия: 10 месяцев и 225 974 рубля.

Если сравнивать с первым вариантом — сокращением срока кредита, то это способ менее выгодный для длительной перспективы, зато помогает подстраиваться под текущую ситуацию.

Как выгоднее досрочно гасить ипотеку: единоразово или систематически

Это не имеет большого значения. Расчёты можно проверить в калькуляторе вашего банка. Почти у всех есть калькулятор досрочного погашения, в котором можно проверить, как сократится срок или уменьшится ежемесячный платёж при той или иной сумме досрочного погашения.

Самый рациональный вариант — смешанный. Если текущий платёж вам по силам, но появилась значительная сумма для досрочного погашения, то выгоднее всего пустить её на сокращение минимального платежа и продолжать платить взносы в прежнем объёме.

Как оформить досрочное погашение

В первую очередь, прочитайте свой договор. Там должен быть описан порядок досрочного погашения. Если условия не предусмотрены самим договором, то они могут быть в приложениях или общих условиях кредитования, которые лежат в общем доступе на сайтах банков. Например, Общие условия кредитных договоров Сбербанка.

Обратите внимание на срок, за который вы должны подать заявление о досрочном погашении: он может быть привязан к дате очередного платежа. Вот, к примеру, как это условие выглядит у Росбанка:

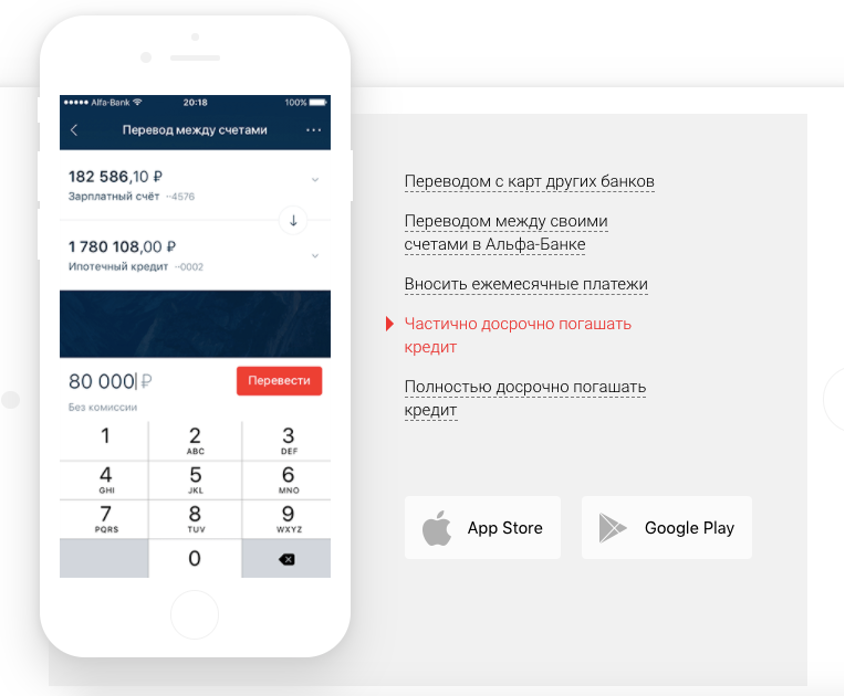

Многие банки позволяют отправлять такие заявления прямо из личного интернет-кабинета заёмщика.

А ещё можно погасить ипотеку досрочно даже в приложении. Вот как это выглядит в Альфа-Банке:

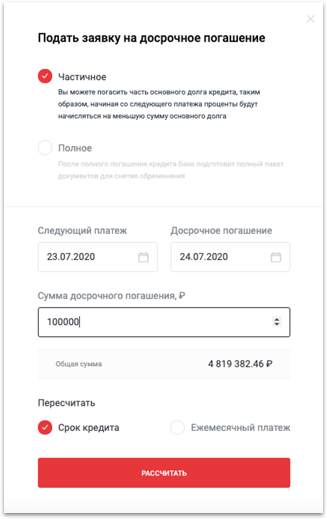

Почти все банки так или иначе дают поиграть с вариантами погашения кредита и показывают, как изменится срок кредита или размер платежа, если вы выберете один из способов погашения.

Если выбрать уменьшение срока кредита при досрочном внесении 100 тысяч рублей, то это снизит срок выплат почти на 1 год. Если пустить эти 100 тысяч на уменьшение регулярного платежа — здесь он вносится каждые 2 недели — то платёж станет меньше примерно на 400 рублей, то есть экономия около 10 000 рублей за год.

После того, как вы перечислите деньги на досрочное погашение кредита, банк изменяет график платежей и высылает вам новый. Теперь вы можете следовать ему.

Стоит ли досрочно погашать ипотеку

Чтобы оценить целесообразность досрочного погашения кредита (и то, насколько быстро вы хотите его погасить), стоит учесть следующие факторы:

1. Срок кредита и платёжеспособность в течение этого срока

Если вы взяли кредит в 30-летнем возрасте на 5–10 лет, то, скорее всего, у вас не возникнет проблем с работой и востребованностью, а зарплата к окончанию срока кредита будет не меньше текущей, кроме того, часть кредита «съест» инфляция.

По-другому обстоит дело с более длинными кредитами, на 20–30 лет, взятыми людьми старше. Если вы не уверены, что в свои 50–60 лет сможете зарабатывать так же, как сейчас, и без проблем выплачивать кредит, то лучше погасить кредит досрочно и не беспокоиться о своём будущем.

2. Кредитная нагрузка

Если вы собираетесь купить дорогую машину или ещё одну квартиру, то большой долг по ипотеке может привести к отказу в другом кредите. Чем меньше вы должны банкам — тем лучше.

3. Собираетесь ли вы в ближайшие годы продавать квартиру

Например, планируете пополнение в семье или хотите улучшить жилищные условия.

Продать заложенную квартиру или даже сдать её можно только с согласия банка, это дополнительные сложности. Проще рассчитаться с банком досрочно, погасить залог и распорядиться квартирой, свободной от всяких обязательств.

4. Уровень инфляции и рост доходов

Оцените размер вашего платежа, уровень инфляции и то, как растут ваши доходы. Возможно, через несколько лет кредитный платёж станет несущественной долей в ваших доходах и вы сможете досрочно погасить долг за пару лет.

Коротко:

1. Существует 2 основных способа досрочного погашения: уменьшить срок кредита или размер платежа.

2. Выгоднее уменьшать срок кредита, это сильно снизит переплату процентов банку.

3. Ещё один выгодный вариант — за счёт досрочного погашения уменьшить размер взноса, но продолжать платить по старым расчётам, каждый месяц отправляя «в досрочку» небольшую сумму сверх нового платежа.

4. Внимательно читайте условия досрочного погашения; нет ли комиссий и в какие сроки нужно подавать заявление в банк.

Как уменьшить срок погашения ипотеки с помощью материнского капитала

Материнский капитал можно использовать как в качестве первоначального взноса, так и для погашения части долга. Для этого, нужно:

-

Обсудить данную возможность с менеджером банка.

-

Направить заявление в ПФР с требованием перечислить средства материнского капитала в счет погашения задолженности.

-

Проконтролировать процесс погашения долга.

-

Написать заявление на сокращение срока кредитования.

Что потребуется

От клиента потребуется только действующий сертификат на материнский капитал. Вся сумма, которая положена собственнику данного документа будет перечислена в счет погашения долга. Следует учитывать, что в этом случае также нужно будет предварительно написать заявление на досрочное погашение долга.

Как погасить ипотеку материнским капиталом

Погасить ипотеку материнским капиталом несложно. Данная процедура актуальна для всех собственников соответствующего сертификата. Подробнее о ней можно почитать тут.

Как сократить срок погашения ипотеки в Сбербанк Онлайн

Сократить срок погашения ипотеки в Сбербанк онлайн несложно, если делать все по правилам. Нужно учитывать тот факт, что банк не пойдет на уменьшение срока без всяких на то причин (например, если не было частичного досрочного погашения). Инструкция:

-

Подготовить сумму, которая будет превышать стандартный размер ежемесячного погашения.

-

Написать заявление на досрочное частичное погашение и предоставить его менеджерам банка. Рекомендуется потребовать от специалиста копию заявления с проставленной на нем отметкой о регистрации входящего документа.

-

В указанный в заявлении срок посетить отделение банка и выполнить досрочное погашение.

-

Написать заявление на сокращение срока кредита с сохранением суммы ежемесячных платежей.

Что потребуется

Для сокращения срока кредита, потребуется:

-

Заявление на уменьшение срока.

-

Заявление на досрочное погашение.

Как погасить ипотеку досрочно в Сбербанке

Погасить ипотеку досрочно достаточно просто. Единственное, что нужно – заранее написать заявление. Подробнее об этом можно прочитать в данной статье.

Как погасить ипотеку через Сбербанк Онлайн

Погасить ипотечный кредит через Сбербанк Онлайн намного проще и быстрее, чем при обращении в любое отделение Сбербанка. От клиента требуется только доступ в личный кабинет на ПК или через приложение на смартфоне.

Подробнее узнать о том, как именно происходит погашение такого займа, можно в этой статье.

Полное досрочное погашение ипотеки (ПДП)

Самый лучший вариант экономии денежных средств для ипотечных заемщиков – полное досрочное погашение, ведь он предполагает закрытие договора, в результате клиент освободится от финансовых обязательств перед банком. Однако не многие заемщики могут его себе позволить. Если у клиента немного не хватает средств для ПДП – рекомендуется копить деньги, потому что лучше гасить ипотеку полностью, нежели частично. Чтобы осуществить полное досрочное погашение кредита и закрыть ипотеку, необходимо:

-

обратиться в офис Сбербанка для точного расчета суммы задолженности;

-

собрать нужную сумму (приготовить наличные или положить деньги на счёт в Сбербанке);

-

подать заявление в банк, онлайн или в офисе;

-

дождаться рассмотрения заявления;

-

внести денежные средства для закрытия ипотечного кредита;

-

расторгнуть кредитный договор и закрыть счет в банке;

-

расторгнуть договор страхования;

-

снять обременение с квартиры.

Без личного посещения ближайшего отделения банка, в котором есть кредитный специалист – не получится закрыть ипотеку.

Условия досрочного погашения

Каких-либо дополнительных условий или «подводных камней» при полном досрочном погашении займа нет. Желающим осуществить данную процедуру – необходимо ознакомиться с требованиями, которые озвучит кредитный специалист при обращении в отделение Сбербанка. Он сообщит точную сумму, которую нужно отдать для закрытия ипотечного займа, а также предоставит информацию о сэкономленных средствах.

Как гасить ипотеку досрочно

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

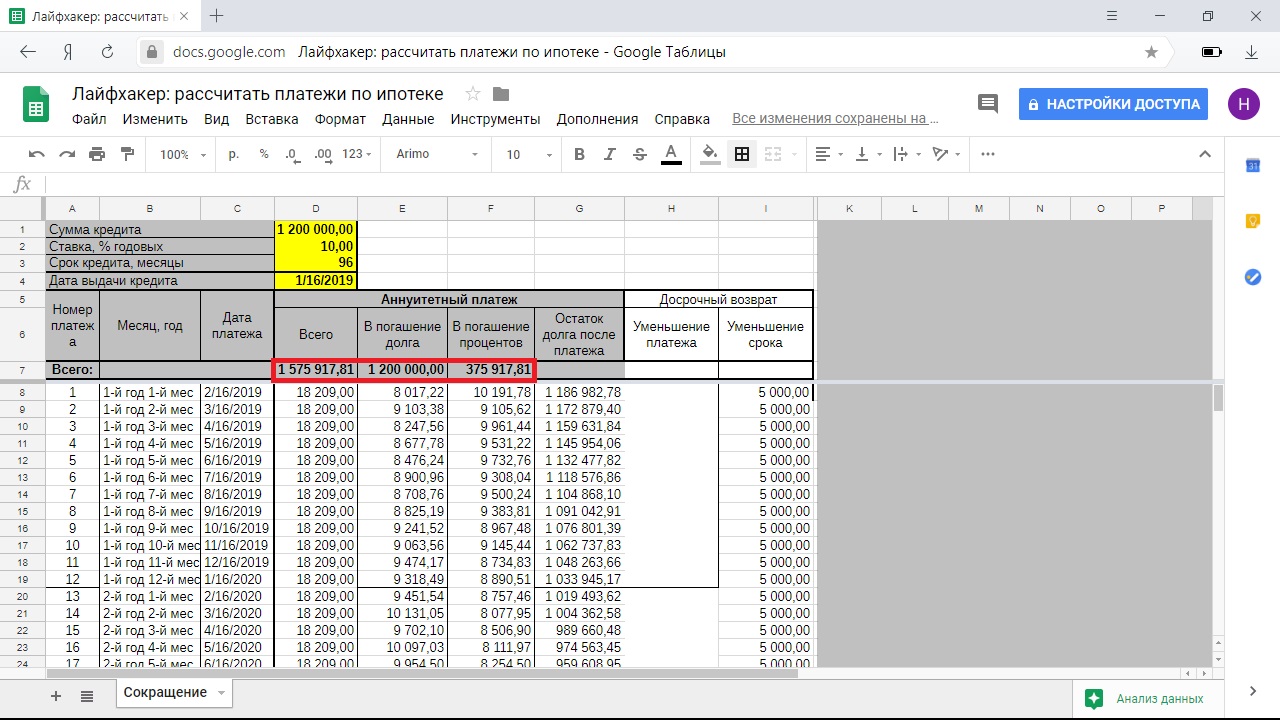

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

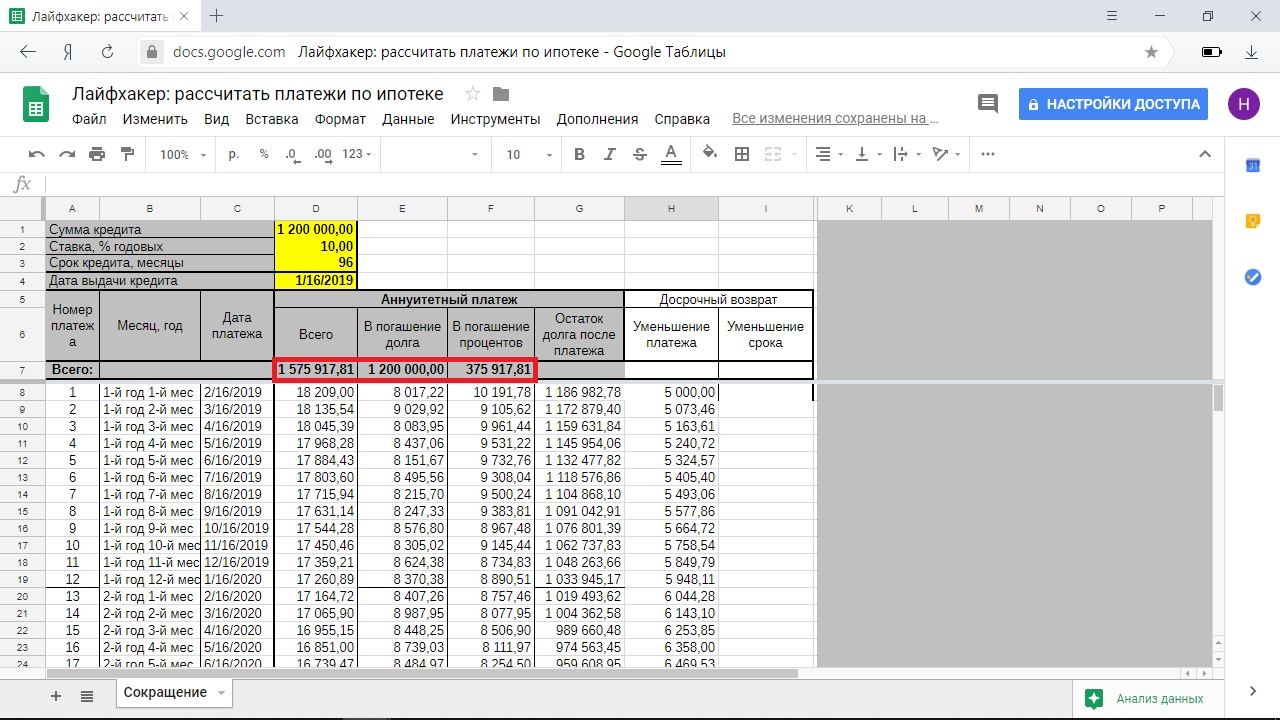

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

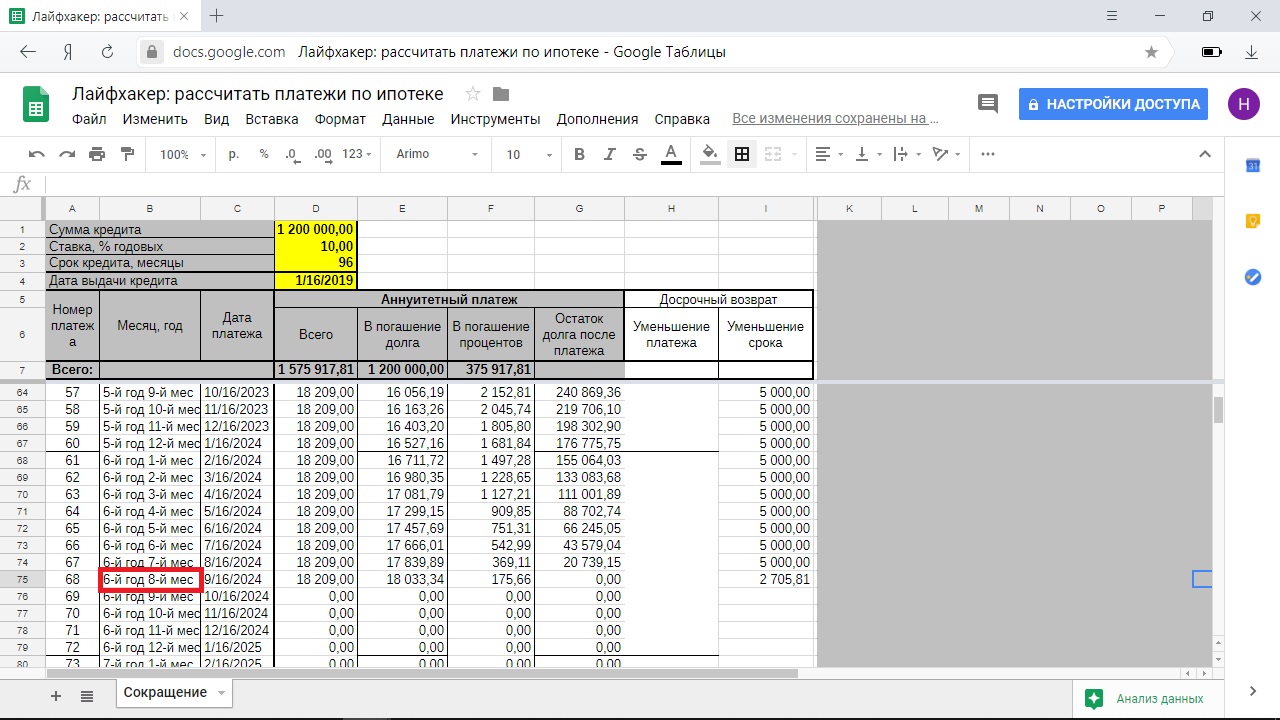

Досрочное погашение с сокращением срока

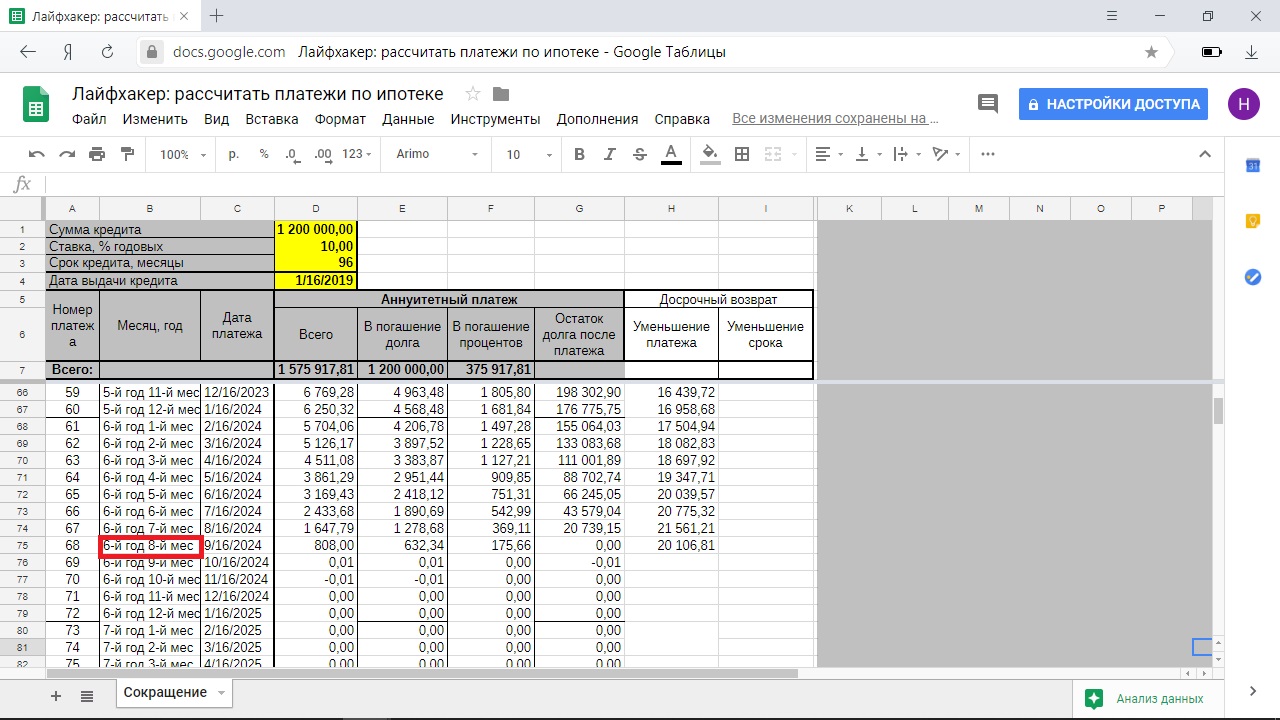

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

1 / 0

2 / 0

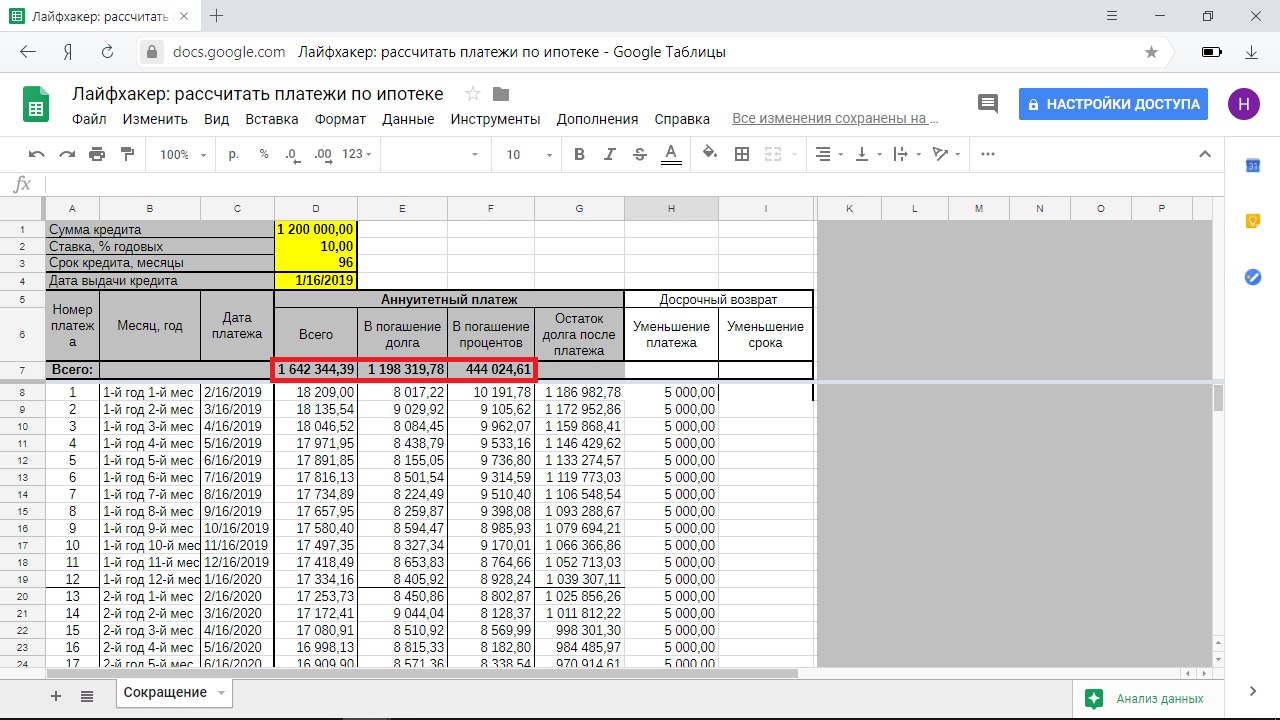

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

1 / 0

2 / 0

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

1 / 0

2 / 0

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

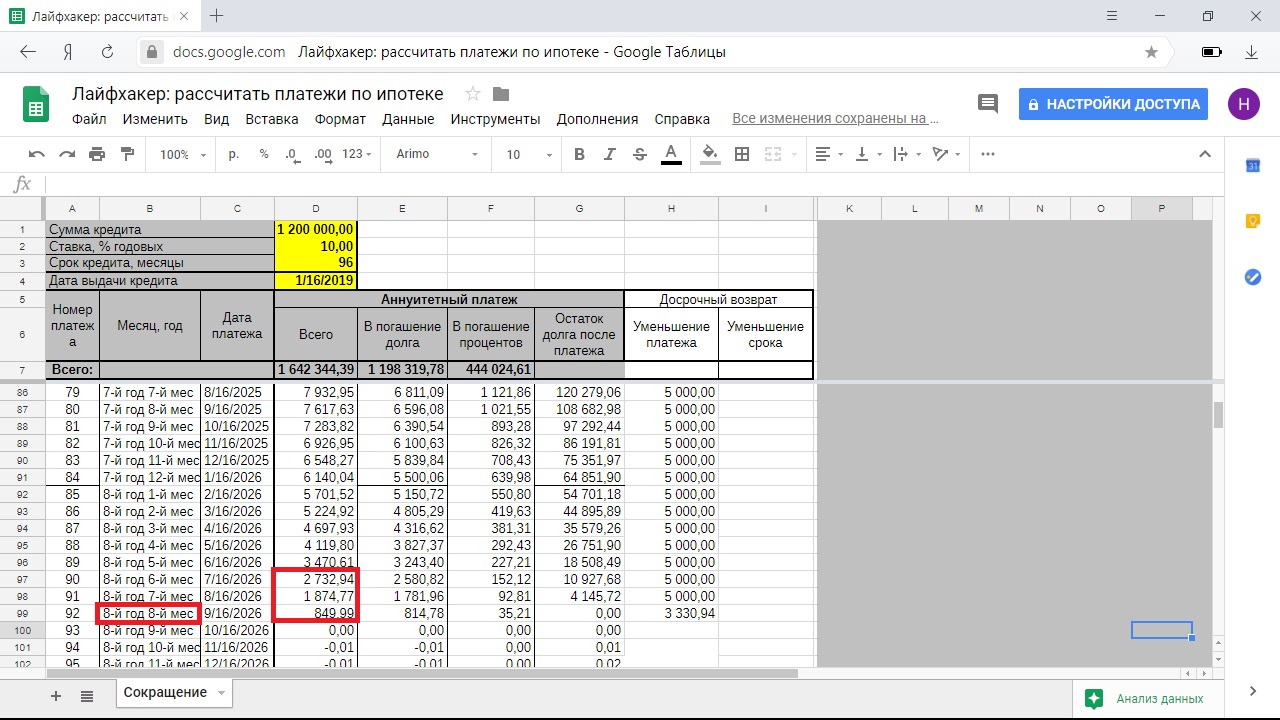

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

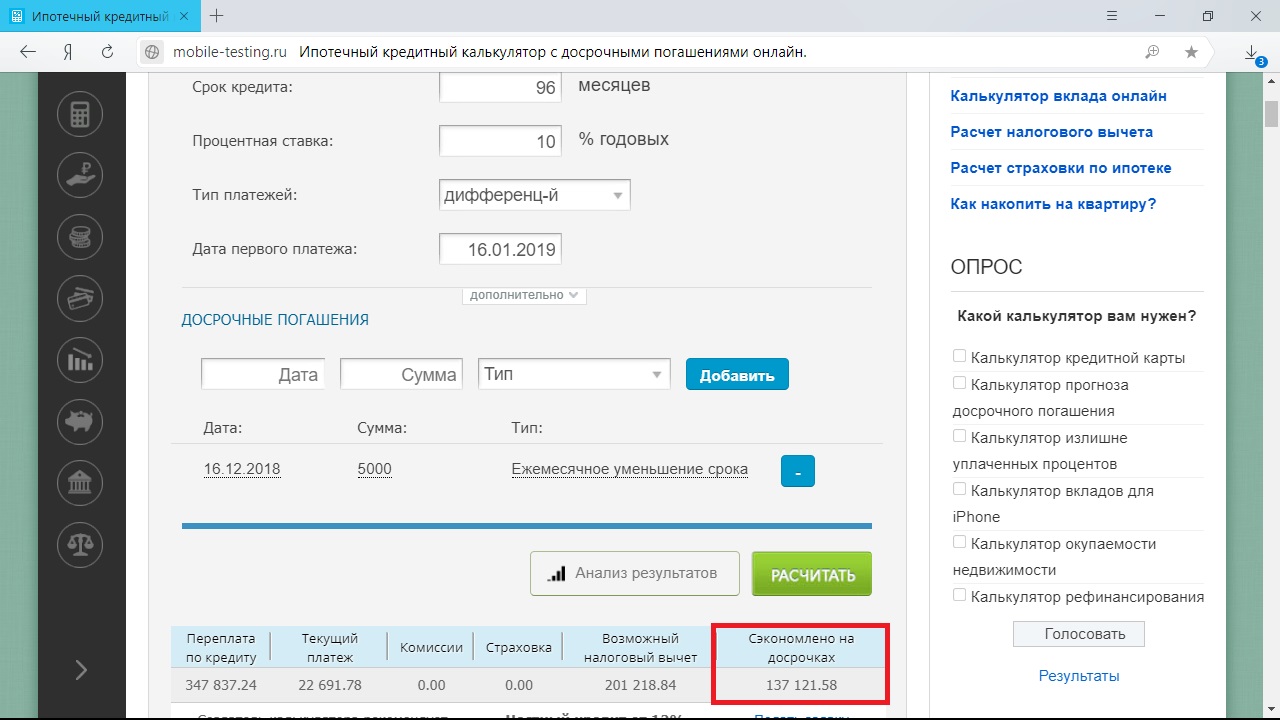

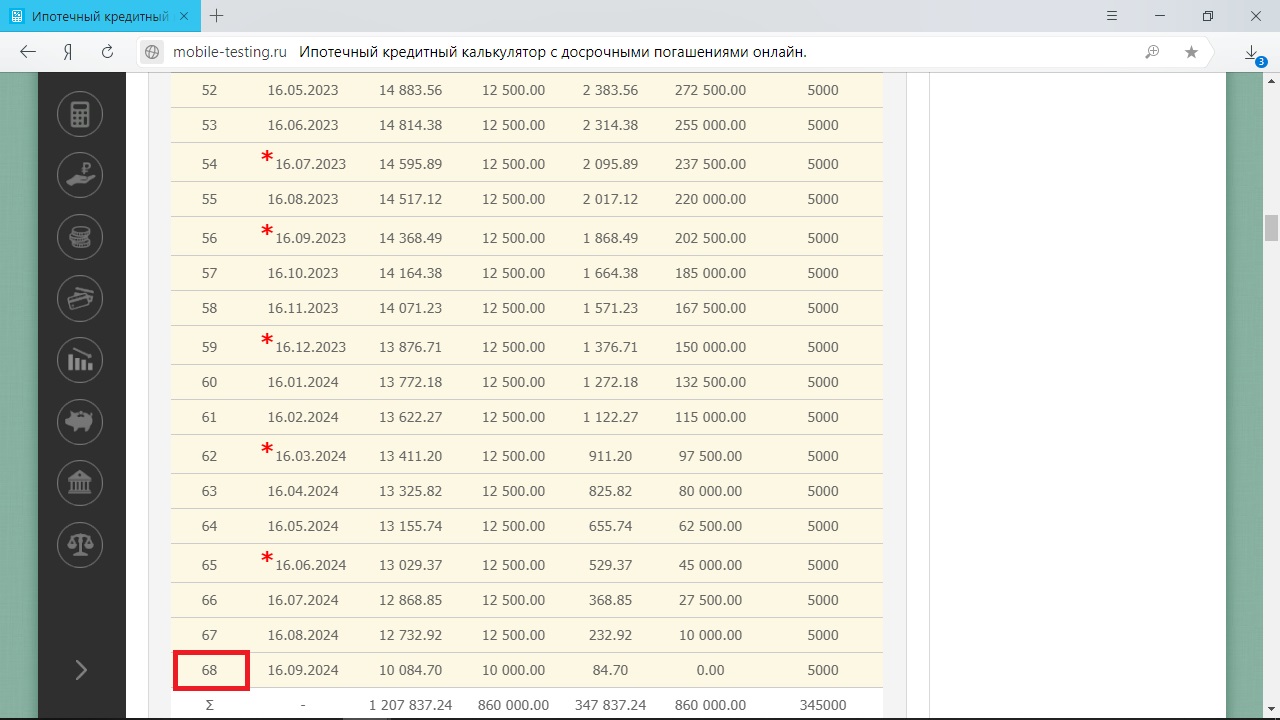

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Выводы

- Если вас устраивает размер доли основного долга в структуре платежа, сокращайте срок кредита. Размер ежемесячной выплаты в любом случае будет уменьшаться быстрее, чем изначально, за счёт сокращения остатка основного долга.

- Уменьшение платежа существенно затягивает ваши отношения с банком — в этом конкретном случае на 1 год и 7 месяцев. Ежемесячный платёж при этом в первое время уменьшается не так быстро, как хотелось бы: при выплатах без досрочек после года ипотеки его размер составит 21 405 рублей, при досрочных выплатах с уменьшением платежа — 20 345 рублей.

Читайте также 🧐

- Снимать квартиру или взять ипотеку: что выгоднее

- Налоговые вычеты: что это такое и как на них сэкономить

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Планирование бюджета: сколько тратить в день

Другие возможные способы

Существуют другие способы ускорения погашения ипотечного кредита. Они актуальны не для всех, а только для отдельных категорий граждан.

Уменьшить срок ипотеки

Как было сказано выше, если гражданин оформил ипотеку в Сбербанке – он не сможет уменьшить её срок при помощи частичного досрочного погашения. Единственный вариант уменьшения срока ипотечного займа – полное досрочное погашение.

Получить поддержку от государства

Программы социальной поддержки часто обновляются, в таблице приводятся категории граждан, которые могут рассчитывать на помощь от государства при покупке ипотечного жилья.

Также на поддержку от государства могут рассчитывать граждане, стоящие в очереди на получение жилья, нуждающиеся в улучшении жилищных условий и специалисты «бюджетной» сферы. Чтобы узнать, какие льготы доступны отдельной категории граждан, включая региональные – нужно обратиться к кредитному специалисту в банке.

Снизить сумму платежа

Снижение суммы ежемесячного платежа по ипотеке в Сбере осуществляется за счёт частичного досрочного погашения. В качестве средств, которые будут употреблены на досрочное уменьшение долга – могут использоваться деньги материнского капитала, либо региональная льгота.

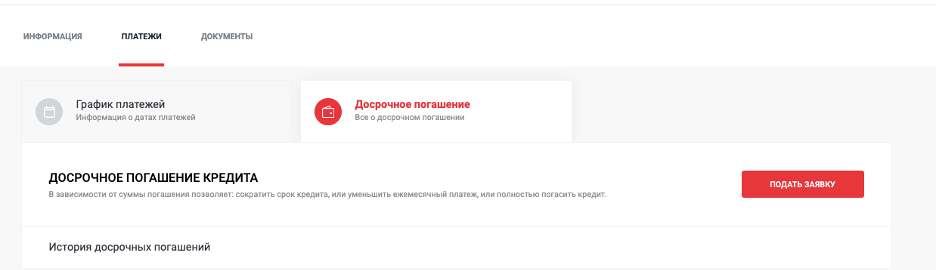

Частичное досрочное погашение (ЧДП)

Владельцы дебетовых карт Сбербанка могут внести досрочный платеж по ипотеке в режиме «Онлайн» без предварительной подачи заявления. Если у заёмщика нет карты, либо он хочет внести сумму досрочного погашения наличными – ему нужно как минимум за одни сутки до внесения платежа подать заявление в банк. После зачисления средств – клиенту выдадут на руки измененный график регулярных выплат.

-

Авторизоваться в Сбербанк Онлайн.

-

Перейти в раздел «Кредиты».

-

Выбрать ипотечный кредит.

-

Перейти во вкладку «Досрочное погашение».

-

Выбрать «Частичное досрочное погашение».

-

Выбрать счет списания средств.

-

Указать дату платежа и сумму.

-

Нажать «Оформить заявку».

Заявление обычно рассматривается 1-2 рабочих дня, после чего платеж пройдет, а график платежей обновится – размер ежемесячных выплат будет уменьшен.

Условия частично досрочного погашения

Если заемщик хочет осуществить досрочное погашение, ему нужно понять, как правильно платить деньги. Нельзя просто положить средства на ипотечный счёт, рассчитывая, что они будут списаны вместе с ежемесячным платежом. К примеру, если заемщик положил на ипотечный счет сумму, равною 2 ежемесячным платежам, то в ближайшую дату платежа спишется сумма, равная ежемесячному платежу, оставшиеся деньги спишутся в дату следующего платежа. Чтобы все деньги были учтены в качестве досрочного платежа, сначала необходимо уведомить финансовую организацию о намерении осуществить досрочное погашение, воспользовавшись инструкцией, предложенной выше, либо явившись в офис банка для подачи заявления.

Особенности ипотечного кредитования

Особенности любого вида кредитования так или иначе сводятся к тому, что финансовая организация, которая одолжила деньги – заинтересовано в том, чтобы заёмщик не нарушал и не изменял условий договора. То есть своевременно делал ежемесячные платежи на протяжении всего срока кредитования. Поэтому досрочное погашение – не в интересах банка.

Чтобы клиенты Сбербанка не осуществляли частичное досрочное погашение слишком часто, например, каждый месяц – вводятся штрафные санкции: небольшая плата за осуществление процедуры. Её размер зависит от размера ипотечного займа и суммы досрочного погашения. Поэтому выгоднее скопить большую сумму денег и затем обратиться в банк с заявлением.

Частично уменьшив сумму долга, заемщик получит хорошую экономию – общая сумма переплаты по кредиту будет ниже.

Дифференцированные платежи

В отличие от некоторых других фирм, Сбербанк не осуществляет практику оформления кредитных продуктов, которые затем можно будет выплачивать дифференцированными платежами. Все договора ипотечного кредитования заключаются на условии, что заемщики будут делать аннуитетные платежи.

Аннуитетные платежи

Своим клиентам Сбербанк предлагает только аннуитетную схему погашения ипотечного кредита. При частичном досрочном погашении срок кредита не сократится, но сумма ежемесячного платежа будет заново рассчитана и уменьшена. Сократить срок ипотечного кредитования можно только в том случае, если заемщик готов полностью погасить долг по ипотеке перед банком.

Как можно изменить срок выплаты

Единственным реальным способом является досрочное погашение. Клиент будет платить больше, чем положено по графику. Дальше остаются два варианта: снизить сумму ежемесячного платежа (этот способ применяется «по умолчанию») или же уменьшить срок ипотеки в Сбербанке. В последнем случае придется писать отдельное заявление.

Рассмотрим оба варианта подробнее, их преимущества и недостатки.

Сокращение срока ипотеки

Для того, чтобы сократить срок ипотеки при досрочном погашении кредита, необходимо:

-

Написать заявление на досрочное погашение. Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).

-

В указанный в заявлении срок внести сумму погашения.

-

Написать заявление на уменьшение срока ипотеки.

Отказать в досрочном погашении банк не может, точно так же, как не может отказать в уменьшении срока кредитования.

Уменьшение размера ежемесячного платежа

Если вместо сокращения срока ипотеки клиент хочет уменьшить сумму ежемесячных платежей, то никакие дополнительные действия предпринимать не требуется. Именно этот вариант банк применяет «по умолчанию».

Преимущества и недостатки

В целом, сокращение срока кредита немного выгоднее, чем уменьшение суммы платежей в плане общей переплаты. С другой стороны, во втором случае платить хоть и придется меньше, но из-за уменьшившейся суммы размер платежа будет существенно меньше.