Бывают ситуации, при которых одного кредита недостаточно для решения всех проблем. Например, вы выплачиваете ипотеку, но вам нужны деньги на покупку бытовой техники.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Тогда возникает вопрос, как и где оформить потребительский кредит, если уже есть один и дадут ли его? В этой статье вы найдете на него ответ. Также мы расскажем, почему банки отказывают и что сделать, чтобы повысить свои шансы на одобрение онлайн запроса.

Появилась необходимость оформить кредит на товар. Хотим заказать новую кухню. Обращаться намереваюсь в Сбербанк. У меня уже оформлен здесь заем, он не выплачен. С одной стороны, нужно обращаться сюда, так как банк уже доверяет мне. Нет никаких просрочек. С другой стороны, возникает вопрос, не будет ли он расценивать два кредита, как большую кредитную нагрузку. Я решила разобраться в данном вопросе. Отвечу в статье на такие вопросы:

- Преимущества Сбербанка;

- Виды кредитов;

- Условия и установленные лимиты;

- Полезные советы;

- Влияние просрочек;

- Степень закредетованности.

Основания для отказа

Довольно часто человек при желании оформить второй кредит получает отказ. Причин для этого несколько:

- Наличие просрочек в действующих займах. Отказать могут, если подобные просрочки превышают два месяца;

- Заявитель часто меняет место трудоустройства;

- Наличие нескольких иждивенцев;

- Сокрытие сведений о наличии непогашенных займов;

- Превышение установленного лимита по общей задолженности. На данные момент сумма по действующим займам равна 700 тысячам;

- У заявителя уже имеется 5 разных кредитов. Срок погашения всех задолженностей превышает 7 лет.

Если человек понимает, что его з/п оставляет желать лучшего, он должен собрать дополнительные бумаги. Следует предоставить документы, которые подтверждают факт получения дополнительного дохода. Можно попытаться предоставить справки 2-НДФЛ своего супруга. В некоторых случаях данная информация также принимается во внимание.

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Почему Сбербанк может отказать во втором кредите

Ситуация, когда клиент, обратившийся за вторым кредитом в Сбербанк, получает отрицательное решение, далеко не редкость. Причины для отказа могут быть различными. Одна из главных – большая долговая нагрузка. Если ваши платежи по кредитам находятся на уровне 50% от дохода, то новую ссуду банк выдавать не будет.

Второй часто встречающейся причиной являются просрочки. Если задержка платежа была больше 10 дней, то это уже будет настораживать банк при принятии решения, а если просрочек было несколько, то в займе сразу откажут. При этом Сбербанк через БКИ видит, как вы выплачиваете кредиты в других банках, так что пытаться скрыть эти данные не стоит.

Еще одной причиной может стать расхождение данных, указанных в анкетах при заявках на первый и второй кредит. Важно понимать, что вы должны уведомлять банк об изменении адреса и других данных.

Увеличить шансы на получения второго кредита можно, попробовав оформить ссуду по другим кредитным программам. Например, если первый заем был без обеспечения, то при оформлении второго кредита имеет смысл привлечь поручителя.

В статье подробно разбираем как взять второй кредит в Сбербанке в 2023 году. Банк учитывают такую возможность и в борьбе за каждого клиента готовы рассматривать возможность выдачи вторых и даже третьих кредитов. Сбербанк не является исключением, за что и получает положительные отзывы от постоянных заемщиков.

Сбербанк имеет самую широкую сеть офисов в РФ, а потому именно в этот банк обращаются люди в первую очередь, чтобы взять кредит. Иногда возникает ситуация, когда ссуда уже получена, но потребности возросли, и требуется еще один кредит.

Коротко говоря, да. Любой гражданин вправе взять любое количество ссуд в любом количестве банков. Проблема заключается лишь в том, что далеко не каждая организация возьмет на себя ответственность за потенциальные риски просрочек и нарушения договора со стороны своего заёмщика.

Конечно, прямого запрета на наличие у граждан нескольких продуктов, а уж тем более на их оформление, в законодательстве нет.

Вне зависимости от цели, будь то потребительский или целевой заем, заёмщик может обратиться с заявкой в Сбербанк в любой необходимый момент. Главное условие для получения – иметь гарантию по погашению долговых обязательств в рамках договора.

Как говорилось выше, да, Сбербанк может одобрить заёмщику второй продукт, если тот соответствует всем требованиям по второму продукту. По сути, при оформлении нового займа для заёмщика продолжают действовать те же требования, что и в прошлом:

Условной гранью между «достаточным» и «недостаточным доходом» становится половина дохода, расходуемая на погашение. Если ежемесячные выплаты по долгам превышают 50% от общего дохода за месяц, второй займ, с большой вероятностью, не одобрят. Рассмотрим на отдельном примере:

Почему могут отказать в кредите

Разберем наиболее частые причины отказа, если уже есть долговые обязательства:

- Небольшая зарплата. Банки принимают во внимание доходы и расходы претендента. Причем подтвержденные доходы. Если вашей официальной зарплаты едва хватает на выплату действующего займа, то в новом вам, скорее всего, откажут.

- Испорченная кредитная история. Из-за просрочек в глазах кредитора вы — безответственный и неспособный распоряжаться своими временем и деньгами человек. Сотрудничать с таким заемщиком слишком рискованно, банк справедливо опасается просрочек.

- Трудовой стаж на последнем месте работы. Для одних банков минимальный порог составляет 3 месяца, а для других — 6. Если вы устроились на работу лишь месяц тому назад, то вам с высокой вероятностью откажут.

- Документы. Чем меньшее количество документов вы предоставите, тем меньше доверия к вам будет со стороны кредитора и тем меньше шансов на получение второго займа. Подделанные справки приведут не только к отказу, но и к подаче банком заявления в полицию.

Существуют и менее очевидные для отказа причины: ошибки при заполнении анкеты, внешность, которая не вызывает доверия, работа, связанная с риском, отсутствие кредитной истории.

https://youtube.com/watch?v=VhRLt6DjwNA%3Ffeature%3Doembed

Как повысить шансы на одобрение

Для этого достаточно прислушаться к советам экспертов:

- Возьмите поручителя. Главное — чтобы он имел официальный стабильный доход и хорошую кредитную историю.

- Предоставьте залог. Вариантов много – это может быть как движимое, так и недвижимое имущество: автомобиль, дача, дом, квартира, земельный участок и т. д. Оно должно быть ликвидным.

- Возьмите созаемщика. Им может быть супруг (а), родитель, родственник. В этом случае банк будет учитывать ваш совокупный доход.

- Подтвердите все источники дохода. Вы имеете дополнительный доход от депозита, сдачи квартиры в аренду или написания статей под заказ? Тогда подтвердите это документально.

Перечисленные варианты несколько повысят уровень доверия банка к вам.

Все же, если ссуду вам не выдадут, а деньги нужны срочно, помните об МФО. Они не обращают внимание на кредитную историю и уровень доходов. Поэтому всегда выручат в сложной ситуации.Оформить новый займ, когда уже есть действующий, вполне возможно. Для этого следует обратиться в зарплатный банк, МФО или другой банк.

Мы рассмотрели 5 банков, готовых оформить ссуду: Сбербанк, Восточный Экспресс, Ренессанс, Тинькофф и Уральский банк реконструкции и развития. Каждый из них принимает заявки в офисе и дистанционно.

Объективно оцените свое финансовое положение. Два займа оплачивать гораздо сложнее – это существвенно бьет по материальному благополучию. Сопоставив доходы и расходы, подумайте, потяните ли вы еще один займ, не получится ли просрочек? Если да, то повысьте свои шансы на положительный ответ путем привлечения созаемщика, поручителя или предоставления залога.

Можно ли взять второй кредит в Сбере, если один уже взят

Сбер не имеет конкурентов по количеству банкоматов и отделений на всей территории страны. Он работает, как с юридическими, так и с физическими лицами, предлагая им большой спектр услуг. Частным клиентам в нем можно оформить потребительский кредит, ипотеку, рефинансирование, кредитные и дебетовые карты. Многих клиентов интересует вопрос – можно ли взять второй кредит в этой организации, если первый займ еще не погашен? В этой статье мы дадим развернутый ответ на данный вопрос.

Сколько кредитов может взять один клиент

Взять второй кредит в Сбере людей толкают не лучшие финансовые условия. Кому-то нужно оплатить учёбу в университете, кому-то оплатить лечение в клинике, кому-то приобрести новый холодильник взамен сломавшегося старого. Вот и приходится клиентам брать несколько кредитов в Сбере. На самом деле, нет таких законов, которые бы ограничивали максимально возможное количество займов на одного человека. Заемщик может взять кредит и во второй, и в третий раз. Все дело здесь будет в его платежеспособности и кредитной истории. Если клиент имеет высокий доход и положительную кредитную историю, то ссуды ему будут выдавать до тех пор, пока сумма всех ежемесячных платежей по ним не составит 40% его ежемесячного дохода.

Требования к заемщикам от Сбера

Неважно, хотите вы взять второй кредит или первый, вы должны подходить под требования кредитора. На сегодняшний день требования к потенциальным клиентам следующие:

- возраст – 21–75 лет;

- российское гражданство;

- прописка в стране;

- официальный источник дохода;

- стаж на последней работе от полугода;

- общий стаж за последние пять лет от года;

- хорошая кредитная история.

Если заемщик подходит под все вышеперечисленные требования, то кредит в Сбере ему выдадут с большой долей вероятности.

Список документов для оформления кредита

Для получения первого и второго кредита, клиентам нужно иметь на руках следующие документы:

- паспорт гражданина РФ;

- заполненное заявление и анкету;

- справку о доходах по форме 2-НДФЛ;

- копию трудовой книжки;

- документы по залогу и поручителям (если имеются).

Зарплатным клиентам этого банка можно взять кредит в нем всего по одному паспорту. Подтверждать доходы не нужно, так как банк и так может отследить поступление денег на зарплатный счет.

В каких случаях можно получить второй кредит

Второй кредит в Сбере выдадут только в том случае, если будут соблюдены следующие условия:

- по первому займу не было просрочек платежей и штрафов;

- подтвержденный доход клиента позволяет получить второй займ;

- остаток долга по первому кредиту не превышает допустимый лимит.

Если у клиента есть активная кредитная карта, то она рассматривается банком как второй кредит. С большей вероятностью одобрение приходит по заявкам на целевые кредиты (на образование, покупку автомобиля), чем на кредиты на любые нужды. После первого кредита у заемщика могут потребовать больше документов, а также залог и поручителей.

Вы хотите узнать, как можно получить второй кредит в Сбербанке России, уже имея один? Сегодня мы расскажем вам о том, есть ли такая возможность у заемщиков, и на какие условия стоит рассчитывать в этом случае.

Общая информация

Многие наши сограждане все чаще начинают прибегать к помощи банков и кредитов в тех случаях, когда появляется потребность в заемных средствах. И это вполне понятно – легче один раз обратиться в банк и быстро получить нужную сумму, чем долгое время копить ее, отказывая себе во многом.

Зачастую в качестве кредитора выбирают именно Сбербанк России, и тому есть множество причин – разветвленная сеть отделений и банкоматов, надежность, большой опыт работы на рынке и т.д. К тому же, данная компания предлагает прозрачные и понятные условия для кредитования физических лиц, что также является немаловажным.

Получить денежный займ в банке обычно не составляет труда – нужно обратиться в ближайшее отделение, подать заявку, принести нужные документы и пройти проверку. Если ваша заявка и документы будут одобрены, то в тот же или на следующий день вы подписываете договор и получаете необходимую сумму.

Здесь есть множество выгодных программ:

Четыре рекомендации, как можно получить еще один кредит

Но что делать в том случае, если у вас уже оформлен в этом банке один кредит, его средства были потрачены, а у вас появилась необходимость в дополнительной сумме? Рекомендации вы найдете далее:

- Для начала, вам нужно трезво оценить свои возможности по выплате еще одного кредита. По закону, все обязательства перед банками не должны превышать 40-50% от суммы вашего дохода. К примеру, если вы получаете зарплату в размере 15 тыс. рубл., то вам одобрят кредит с ежемесячным платежом не более 7 тыс. рубл., если зарплата составит 20 тыс. рубл., то выдадут большую сумму и т.д. Если у вас уже оформлен крупный кредит, например – ипотека или автозайм, по договору которого вы уже отдаете 30-40% от своего ежемесячного дохода, то еще одну сумму вам не одобрят. О том, как повысить свои шансы на одобрение, читайте по этой ссылке.

- Если ваши доходы достаточны для того, чтобы без труда оплачивать еще один займ, то вы можете подать заявку в отделении банка. При этом мы рекомендуем вам привести поручителя или предоставить залог – дополнительные гарантии могут стать решающим аргументом в вашу пользу. Если ваших доходов недостаточно, и вы ищете дополнительный заработок, то рекомендуем ознакомиться с этой статьей.

- Не будут лишними документы, которые подтверждают вашу платежеспособность. Рекомендуем привлечь супругасупруга в качестве созаемщика для повышения совокупного дохода семьи, при этом лучше предоставлять справку о доходах по форме 2-НДФЛ, а не по форме банка.

- Также будет очень хорошо, если вы укажите конкретную цель для получения кредита. Если вам банк уже выдал потребительский займ, то просить через полгода новый на примерно ту же сумму будет странно. Это наведет банковского работника на мысль, что у вас возникли проблемы с платежами, значит – вы ненадежный клиент. А вот если вы оформили один кредит на ремонт, а второй вам нужен, допустим, для покупки холодильника, то тогда у банка не будет причин для отказа.

Что точно не стоит делать – это пытаться скрыть факт наличия первой непогашенной задолженности, т.к. информация об этом все равно содержится в базе данных компаний. Иными словами, кредитный специалист все равно узнает о наличии первого займа, и отказ может прийти из-за недостоверных данных в анкете.

Что делать, если нечем платить первый кредит?

Если у вас действительно возникли проблемы с выплатой первоначального долга, то вы можете обратиться в Сбербанк за реструктуризацией, о ней написано здесь. Эта услуга позволяет снизить размер ежемесячного платежа за счет увеличение срока возврата кредита.

Кроме того, вы можете получить небольшую отсрочку на выплаты, если сможете документально доказать, что ваше материальное положение ухудшилось. Примечательно, что во всех вышеозвученных случаях ваша конечная переплата увеличивается, т.к. вы продлеваете срок возврата долга. Но при этом нагрузка на ваш бюджет значительно уменьшается.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

У вас есть несколько кредитов, и вы хотите их объединить? Тогда вы можете обратиться в другие банки за рефинансированием вашей задолженности. Это позволит вам снизить размер процентной ставки, а значит, и уменьшить переплату.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Кому одобрят?

Рассчитывать на одобрение заявки можно только в том случае, если у вас есть высокий официальный доход, которого хватит на покрытие сразу двух задолженностей. К примеру, ваша заработная плата составляет 50.000, по первому кредиту вы платите 7000 ежемесячно, тогда вам смогут одобрить еще один заём. А если вы получаете 15-20 тысяч, и при этом и так отдаете уже половину дохода, тогда точно придет отказ.

Также важна кредитная история. Если вы где-то допустили даже небольшую просрочку, начисление штрафа или даже судебные разбирательства, тогда вероятность одобрения стремится к нулю.

Важно: если вы уже оформляли реструктуризацию долга, то второй раз её уже вряд ли одобрят. И точно также не предоставят взаймы еще одну сумму сверх той, что уже была вам выдана.

Больше всего шансов взять 2ой кредит в Сбербанке у зарплатных клиентов, имеющих хорошую кредитную историю и стабильный заработок, а вот при наличии даже малейшей просрочки или испорченной КИ шансов на кредитование в крупнейшем банке страны у вас не будет.

Рубрика вопрос-ответ

Добрый день,пришло сообщение что если у вас есть 2 кредита в сбербанка,то можно объединить его в один. Это возможно?

Ирина, это действительно возможно. Если вам пришло сообщение от Сбербанка, то позвоните по номеру 900, чтобы уточнить подробности, потому что обычно рефинансирование в другом банке оформляется, а не в том же самом

Здравствуйте! Я взяла в Сбербанке 2 кредита, на сумму 50000 и 100000, хочу взять еще один, чтобы закрыть эти 2, можно ли так сделать?

Здравствуйте, я взял кредит в 2018, и 3 год пошёл, мне хотелось взять второй, но мне почему-то не одобрили, хотя я получаю пенсию в Сбербанке.

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Руслан, то, что вы получаете пенсию в Сбербанке, не дает вам преимуществ. Банк смотрит на ваш доход, если его недостаточно для выплаты двух кредитов, то вам откажут

Брал кредит в Сбербанке в 19 году, 300 тысяч, оплатил его досрочно за 1 год, через 1-2 месяца взял кредит на 300 тысяч в Почта банке, есть ли вариант взять ещё кредит в Сбербанк? Зарплата: 40-45тысяч, плачу кредит почта банку: 6.800

Владислав, на данный момент у вас мало шансов взять еще один кредит, т.к. уже есть большая задолженность. Единственный вариант, который можем порекомендовать — оформить рефинансирование кредита от Почта банке и попросить дополнительную сумму на личные нужды

Если есть кредит в Сбербанке, ежемесячный платеж 1700 рублей, пенсия 9000, плачу исправно. Дадут ли ещё один кредит на 200 тысяч, возможно в другом банке, с временной пропиской до 2023 года?

Марина, с вашим доходом не имеет значения, в какой банк обращаться. Вам везде откажут. Пенсия слишком маленькая. Нужно искать созаемщиков, чтобы дали положительное решение

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Дадут ли кредит, если уже есть непогашенные кредиты

Да, есть возможность оформить кредит в банке, если вы уже погашаете один. Для кредитора главное — знать, что заемщик справится со своими долговыми обязательствами. Как он это поймет? Проанализирует платежеспособность.

Банки следуют правилу: на выплату кредитов может уходить до 40% от официального дохода заемщика. Тогда он справится с взятой на него долговой нагрузкой.

Если вашего дохода хватит не только на выплату действующего кредита, но и на погашение нового, то финансовое учреждение вам не откажет.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Сколько кредитов можно взять в Сбере

Законодательство или условия предоставления кредитов самого Сбербанка никак не ограничивают количество кредитов, которыми одновременно может пользоваться заемщик. Но это в теории, на практике ситуация будет совсем иной.

Второй кредит оформляют обычно без лишних проблем, хотя одобренная сумма по нему может оказаться небольшой, третьи получить иногда удается. А вот дальше будут следовать гарантированные отказы.

Даже если вы решите оформить четвертый, пятый кредит в другом банке, это будет очень тяжело, так как кредитная организация понимает, что риск невозврата средств значительно увеличивается.

Совет. Обязательно самостоятельно оцените свои возможности осуществлять своевременное погашение второй, третьей и остальных ссуд. Вполне возможно, что вы не справитесь с высокой долговой нагрузкой, и лучше воздержаться от такого поступка, чтобы не допустить негативных последствий.

Нередко добросовестным заемщикам Сбербанк выдает также кредитную карту до полного погашения потребительского кредита. Ее лимит будет устанавливаться индивидуально, но изначально он совсем небольшой, а со временем увеличится при отсутствии нарушений по выплатам.

Требования для второго займа

Человек, который желает получить дополнительный кредит, должен соответствовать следующим важным условиям:

- Возрастная категория – от 21 до 65 лет;

- Человек должен иметь гражданство РФ;

- Официальное трудоустройства на работе. На последнем месте нужно пребывать от 6 месяцев.

Чтобы взять в Сбере второй кредит, нужно написать соответствующее заявление. К нему прилагается паспорт и необходимые документы. В первую очередь потребуется подтвердить трудоустройство и сумму получаемых доходов.

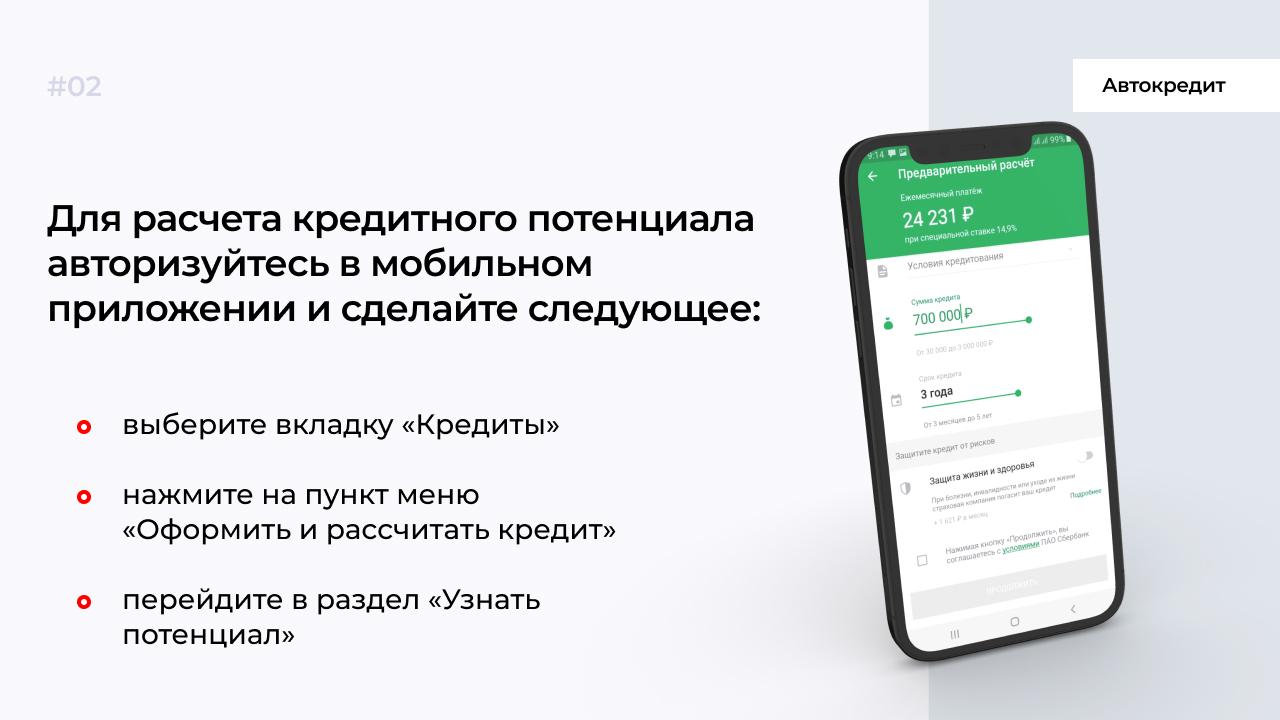

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Подробнее о просрочках

Наличие просрочек по ранее оформленным кредитам не утаить. Банк проверяет их посредством отправки запроса в Бюро Кредитных историй!

Оценивая заявителя с точки зрения наличия или отсутствия просрочек, банк придерживается таких правил:

- Просрочки до 30 дней вообще не принимаются во внимание;

- Частое повторение просрочек. Если задержки будут в пределах 10 дней, но их будет много, в займе будет отказано;

- При наличии задержек от 60 до 90 дней, в кредите также с большой вероятностью будет отказано.

Если у плательщика имеются подобные проблемы, придется какое-то время подождать. В этот период следует исправно платить. Если посредством отсутствия задержек реабилитироваться в глазах банка, через какой-то период можно попробовать снова обратиться за вторым кредитом.

Условия для получения второго займа

Шансы получить второй кредит, значительно увеличиваются при таких факторах, как:

- Клиент получает в банке з/п. В этом случае не придется собирать и предоставлять справки о доходах.

- Наличие идеальной кредитной истории.

- Значительный уровень получаемой прибыли. Чем ниже з/п, тем меньше вероятность получения отказа.

- Отсутствие просрочек по внесению текущих платежей по уже открытому займу.

- Наличие подтвержденной платежеспособности, которая позволит обслуживать два кредита.

- Задолженность от первого кредита не превышает установленных лимитов.

- Второй заем оформляется на цели, отличные от первого.

Если у человека имеется в распоряжении активная кредитная карта, его запрос будет расцениваться, как получения второго займа. Кредитная карта – это полноценный кредит.

Существенно снижаются шансы на оформление второго займа, если человек просит кредит для погашения уже имеющихся займов. Даже, если руководство примет положительное решение, условия кредитования будут более жесткими и менее выгодными. Кроме того, в банке могут потребовать залог, предоставить поручителя или собрать более обширный пакет документов.

Не стоит оформлять второй кредит, чтобы закрыть первый. Для этой цели лучше обратиться в иной банк и провести рефинансирование!

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Порог закредитованности

Оценивая заявителя, как платежеспособного клиента, банк будет рассматривать займы, открытые в иных учреждениях. Если человек исправно платит взносы, нет просрочки, но имеется повышенный уровень закредитованности, он получит отказ.

Оценивая данный параметр, сотрудники банка осуществляют такие действия:

- Собирают информацию по всем займам, во всех банках.

- Если сумма платежей по всем кредитам составляет 25-30% от получаемого дохода, вероятность одобрения автоматически возрастает.

Как видно из всего выше сказанного, подход при оформлении второго займа достаточно серьезный. Банку совершенно не нужна кредитная загруженность его клиента и проблемы, которые могут за этим последовать.

Не обращают внимание на закредитованность только МФО и компании, которые занимаются экспресс-кредитованием. Они с радостью повесят на человека дополнительный кредит, даже, если после этого ему придется отдавать от 50% с дохода. При этом основная сумма будет идти на оплату повышенного процента.

Как бы сложно не было, не стоит соглашаться на предложения таких организаций. Лучше позаботиться об оформлении дополнительных бумаг и получить заем в Сбербанке. Здесь условия по дополнительному кредитованию будут более комфортными.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Кредитование в Сбербанке

В жизни человека нередко возникают такие ситуации, когда требуется оформить новый заем. Подобная необходимость часто проявляется в период, когда старый кредит еще не погашен. Можно ли оформлять кредит в банке при наличии непогашенного займа?

Ответ на данный вопрос в законодательстве не найти. Ни установленные законы, ни внутренние правила кредитного учреждения не устанавливают ограничения на количество выдаваемых займов. Во внимание принимаются совсем иные факторы.

Сбербанк готов выдать второй, а порой и даже третий кредит заявителю. Главное, чтобы человек соответствовал установленным требованиям и не имел просрочек по прошлым займам!

Виды предоставляемых займов

Причин для оформления кредитов существует много. Именно по этой причине финансовое учреждение предлагает клиентам множество разных продуктов. Есть возможность получить заем для разных целей и для разных категорий заемщиков. Клиент данной организации может подать заявку на получение таких кредитов:

- Ипотека для приобретения дома, квартиры или земельного участка.

- Переоформление оформленного в ином банке жилищного займа.

- На приобретение авто.

- Стандартный потребительский заем.

- Кредит на товар.

- Специальная кредитная карта.

- Рефинансирование займов.

Виды кредитов, предлагаемых россиянам

Причины, побуждающие обратиться за кредитом, могут быть любыми. Поэтому Сбербанк разработал широкую линейку кредитных продуктов, рассчитанных на различные цели и адресованных разным категориям населения.

Банк предлагает заём:

- На покупку недвижимого имущества (квартиры, дома, гаражи, иное) – ипотечные;

- Переоформление ипотечного кредита, выданного иным банком;

- На приобретение автомобиля – автокредитование;

- Потребительский кредит;

- Кредитная карта;

- Товарный кредит;

- Рефинансирование имеющихся кредитов.

На каких условиях банк выдаст второй кредит

Рассмотреть возможность выдачи второго кредита Сбербанк готов в том случае, если заемщик отвечает действующим на текущий момент требованиям и может представить все необходимые документы.

Приведем требования Сбербанка к потенциальным получателям второго кредита:

- возраст на момент подачи заявки – не менее 21 года, а на момент планируемого полного возврата средств – не более 65 лет;

- российское гражданство;

- работа на текущем месте – не менее 6 месяцев, а общий стаж за последние 5 лет – больше 1 года.

Для оформления потребуется представить следующие документы:

- паспорт;

- справки или другие документы, подтверждающие доход и трудоустройство.

Существенно проще оформить повторный кредит держателям зарплатных карт Сбербанка. От них не требуется документов о доходах и трудоустройстве, а получить ссуду они смогут, если стаж на последнем месте работы превышает 3 месяца.

Три главные ошибки должников по кредитам

Почему это ошибка. Такое решение несёт с собой большие риски: рано или поздно это может привести к тому, что у вас образуется замкнутый круг, «снежный ком» из долгов. Деньги, как правило, быстро заканчиваются, и приходится искать новые, чтобы погасить остатки старого кредита.

Как стоит поступить. Не берите новые кредиты, чтобы закрыть старые — это может привести в порочный круг. Узнайте, предоставляет ли ваш банк услугу реструктуризации, которая поможет снизить долговую нагрузку на период преодоления финансовых трудностей.

Ошибка 2. Бездействовать

Некоторые должники предпочитают ничего не делать для решения проблемы даже в «пожарной» ситуации в надежде, что банк просто возьмёт и забудет про их задолженность, и проблема решится сама.

Почему это ошибка. Просрочка по кредиту неизбежно приведёт к штрафам и испорченной кредитной истории — штрафы увеличат затраты на обслуживание кредита, а из-за плохой кредитной истории в будущем вам могут отказать в новом кредите. Если ситуацию запустить, банк имеет право обратиться в суд, и по его решению привлекут приставов для возврата долга.

Как стоит поступить. Даже один пропущенный платёж — сигнал о проблеме. Если появились трудности с кредитом, не скрывайте их от банка. Обычно банки идут навстречу клиентам и предлагают временно снизить кредитную нагрузку. В СберБанке вам могут предложить реструктуризацию кредита или ипотечные каникулы.

Ошибка 3. Скрываться от банка

Иногда люди сначала рассказывают банку о проблеме, а потом перестают выходить на связь: не берут трубку и не звонят сами.

Почему это ошибка. Банк готов помочь клиенту — предложить и рассмотреть заявку на реструктуризацию кредита. Но если человек пропадает, банк не сможет помочь.

Как стоит поступить. Банк не собирается оставлять вас наедине с проблемой — это не в его интересах. Но если вы скрываетесь, он не сможет узнать, в чём ваши трудности и как помочь вам их решить. Важно именно сотрудничество: отвечайте на звонки банка и будьте активными — звоните, рассказывайте о трудностях и обсуждайте пути решения проблемы. Выход обязательно найдётся!

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы одобрения автокредита?

- Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

- Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

- Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

- Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

- Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Полезные советы

Решение банка зависит от многих факторов. Имеет значение категория текущего кредитования. Наличие ипотеки автоматически подразумевает, что жилье находится в залоге. Это может провоцировать отказ в предоставлении крупного займа. Исправить ситуацию можно только предоставлением иного залога и поручительства.

Для получения положительного решения по дополнительному кредиту часто нужно просто подождать какое-то время. Если человек взял крупный заем, совершил по нему около 3-4 платежей, новый кредит вряд ли оформят. После полугода перерыва шансы при тех же условиях будут намного выше.

Где взять кредит, если уже есть кредиты

Прежде всего, обратитесь в банк, где есть непогашенный кредит. У сотрудников кредитного отдела уже есть ваш комплект документов. Возможно, им потребуется лишь «свежая» справка о доходах. В результате рассмотрение заявки на второй кредит потребует меньше времени.

Другие варианты оформления еще одного кредита:

- Подать запрос в зарплатный банк.

- Обратиться в микрофинансовую организацию (МФО).

Рассмотрим каждый вариант подробно.

Зарплатный банк

Зарплатный банк — это финансовое учреждение, куда ежемесячно поступает ваша зарплата. Есть смысл попробовать оформить в нем второй кредит, ведь он не станет сомневаться в вашей платежеспособности.Однако он будет учитывать не только доходы, но и расходы. Если размер вашей зарплаты позволяет погашать сразу два кредита, то вы, скорее всего, получите положительный ответ.

МФО

Микрофинансовые организации выдают займы практически всем желающим. Наличие одного кредита не станет для них препятствием. Поэтому, если срочно нужны деньги в долг, а банки отказывают, то обращайтесь в МФО.

Могут ли отказать МФО? Да, если у вас были проблемы с погашением займа, оформленного у них же. Чтобы решить эту проблему достаточно выбрать МФО, которое носит другое название.

Примите во внимание недостатки сотрудничества с микрофинансовой организацией:

- Маленький срок на возврат долга. Как правило, займы выдают на 7–30 дней и крайне редко на 1 год.

- Высокая ставка. В отличие от банков, процент начисляют ежедневно. Он зависит от конкретной компании и составляет 0,5–1%. Ставка может показаться маленькой, но если умножить ее не на несколько дней, а на 30 дней, то получится уже 15–30%. А если на 365 дней — 180–730%.

Пример: вы взяли взаймы 15 000 руб под 0,5%. За 1 месяц переплата составит 2 250 руб, а за год — сумма выплаты по взятому кредиту будет уже 27 375 руб.

В микрофинансовых организациях фиксированные выплаты. Они рассчитываются, исходя из суммы займа и срока. Поэтому, даже если вы вернете долг раньше оговоренной даты, переплата останется прежней. МФО могут перевести деньги на банковскую карту, Яндекс Деньги, Contact, Wallet Киви. Так же, практически каждая МФО даст деньги с любой кредитной историей.

Пример: вам предоставили 15 000 руб на 30 дней под 0,5%. Даже если у вас появятся деньги через 10 дней, сумма к возврату будет прежней — 17 250 руб. Из них 15 000 руб — выданный займ, а 2 250 руб — проценты.

Топ-5 банков

Предлагает рассмотреть условия пяти банков, которые выдадут кредит при наличии действующего.

Базовые условия «На любые цели»:

- Возраст клиента — от 18 до 70 лет.

- Сумма — до 5 000 000 руб.

- Срок, отведенный на выплату долга, — 5 лет.

К своим клиентам банк лоялен. Поэтому, если вы его зарплатный клиент или заемщик, то Сбербанк рассмотрит вашу заявку на новый займ. Решение будет зависеть от вашей кредитной истории.

Ренессанс Кредит

Базовые условия программы «На срочные цели»:

- Возраст клиента — от 24 до 70 лет.

- Сумма — до 100 000 руб.

- Срок, отведенный на выплату долга, — 5 лет.

- Годовая ставка — от 17,9%.

Указана минимальная ставка, но для каждого клиента она определяется индивидуально. Недостатком является то, что лиц младше 24 лет финансовое учреждение кредитовать отказывается.

Восточный Экспресс

Базовые условия программы «Экспресс»:

- Возраст клиента — от 21 до 76 лет.

- Сумма — до 500 000 руб.

- Срок, отведенный на выплату долга, — 3 года.

Недостаток заключается в том, что банк одобряет небольшие суммы — от 25 000 руб. Выдают деньги только наличными. Срок кредитования небольшой, если сравнивать с другими предложениями.

https://youtube.com/watch?v=Yvykhs0KkWg%3Ffeature%3Doembed

УБРиР

- Возраст клиента — от 19 до 75 лет.

- Сумма — до 5 000 000 руб.

- Срок, отведенный на выплату долга, — 10 лет.

Доступен и молодым людям, и пенсионерам, которые уже выплачивают ссуду. Главное — иметь достаточный доход.

Тинькофф

Финансовое учреждение предлагает кредитную карту Platinum. Ее базовые условия:

- Возраст клиента — от 18 лет.

- Сумма — до 700 000 руб.

- Годовая ставка — от 24,9%.

Банк выдает деньги безналичным расчетом. Кредитная карта имеет льготный период до 55 дней. Это время, когда продуктом можно пользоваться без процентов. Но долг в полном объеме нужно вернуть до завершения льготного периода. В противном случае, будет начислена годовая ставка. Но только на ту сумму, которая была использована.

Чтобы узнать более подробные условия кредитования каждого банка и требования к претендентам, перейдите на его официальный сайт и из множества решений выберите подходящее.

Как оформить кредит, если уже есть непогашенные кредиты

Неважно, какую кредитную организацию вы выбрали — зарплатный банк, МФО или другой банк — для оформления нужно подать запрос.

Кредиторы принимают заявки от потенциальных заемщиков при их личном обращении или дистанционно.

Большинство пользователей оценило возможность удаленно подать запрос. Ведь она позволяет в спокойной и непринужденной домашней обстановке выбрать программу, заполнить анкету и отправить ее, в некоторых банках есть возможность получить деньги безналичным расчетом.

На этапе подачи заявки потребуется только паспорт гражданина РФ, а дальше — документы и справки. Их перечень зависит от конкретного банка. МФО, как правило, ограничиваются лишь одним документом, удостоверяющим личность.

Последствия наличия нескольких кредитов

Жизнь в долг имеет психологическую составляющую, часто останавливает от необдуманных трат, учит быть экономным. Второй заём в состоянии сильно пошатнуть семейный бюджет.

Прежде чем обратиться за вторым кредитом в Сбербанк, если не погашен первый, оцените своё финансовое положение в перспективе на 1-2-3 года. Не помешает ли новая ссуда погашению всех займов вовремя? Получение кредита станет возможным, если выплаты по всем займам не превышают 30 процентов заработной платы.

Клиентам по ипотеке доступен вычет с налога на доходы физических лиц (НДФЛ) со стоимости квартиры и с расходов по уплате процентов банку. Достаточно ежегодно предоставлять в налоговую инспекцию декларацию и справку 3 НДФЛ из банка об уплаченных процентах.

Одной просрочкой платежа легко испортить кредитную историю, появятся штрафы и неустойки. Выплачивать придется большую сумму.

Второй кредит для погашения первого

Популярный кредитный продукт Сбербанка − потребительские ссуды на рефинансирование полученных раньше займов. При этом получается автоматически погасить первый кредит, снизить ежемесячный платеж за счет увеличения периода заимствования. Рефинансирование дает возможность объединить два кредита в один.

Погашена будет только главная часть долга, начисленные проценты погашаются заёмщиком самостоятельно. Рефинансированию подлежат займы как Сбербанка, так и выданные в других кредитных организациях.

Условием для получения будет отсутствие просроченных платежей по рефинансируемым займам.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

Как получить второй кредит

Начинать оформление второго кредита нужно с подачи заявки. Ее можно заполнить в офисах Сбербанка или воспользовавшись онлайн-сервисами. Второй вариант значительно удобней и позволяет сэкономить время.

Рассмотрим по шагам, как происходит подача онлайн-заявки на второй кредит в Сбербанке:

- Выберите подходящий кредитный продукт и нажмите кнопку “Оформить онлайн-заявку”.

- Авторизуйтесь в Сбербанк Онлайн или воспользуйтесь быстрой подачей заявки через регистрацию по номеру мобильного телефона. Удобней все же подключить интернет-банкинг, тогда вы сможете видеть статус обработки заявки, управлять своими счетами, кредитами и быстрее получать дополнительную информацию.

- Заполните небольшую анкету. Она совпадает с той, что вы уже заполняли при оформлении первой ссуды. Точно так же надо указать личные и паспортные данные, адреса, телефоны, информацию о доходах и расходах.

- Отправьте заявку и дождитесь ее рассмотрения.

Что запомнить

- Если звонят коллекторы, не спешите переживать. Надёжные банки работают только с легальными коллекторскими агентствами, которые не пользуются сомнительными методами.

- Даже небольшая просрочка влияет на кредитную историю. Чтобы не испортить её, постарайтесь аккуратно платить по кредиту.

- Сообщайте об изменениях в персональных данных — новый номер телефона или адрес. Если этого не сделать, банку будет тяжелее с вами связаться и помочь решить проблему.

https://youtube.com/watch?v=rVtqLeVVkXo%3Ffeature%3Doembed

Отзывы

“Уже есть довольно крупный кредит в Сбербанке, но понадобилась еще одна ссуда. Зарплата полностью официальная, так что решил попробовать снова к ним. Запросил через личный кабинет утром, днем пригласили в офис, позвонив по телефону. В итоге вечером уже деньги были у меня. Довольно оперативно”.

“У нас практически нет альтернатив Сбербанку, так как живу в провинции, да особо и не надо. Всегда обращаюсь сюда. Даже когда был один кредит, второй одобрили, правда, я суммы небольшие просил. Погасил уже нормально и в срок”.

“Многие пишут, что Сбербанк никогда второй кредит не одобрит. Я, видимо, исключение. Имея ипотеку и потребительский кредит от Сбербанка, получил СМС о специальном предложении на еще один кредит. Честно говоря, не особо надеялся на положительное решение по заявке. Но через день все одобрили, договор подписал и денежки получил, сейчас потихоньку рассчитываюсь”.

Заключение

- Клиенты Сбербанка очень часто принимают решение оформить второй кредит в своем банке.

- Чтобы получить второй или третий заем, важно соответствовать условиям.

- При наличии высокой закредитованности в оформлении займа будет отказано.

- Просрочки – прямой путь к отказу в кредитовании.