В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос — стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Популярные вопросы про досрочное погашение

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

Работник банка или другого фин. учрежденияПодробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Написать эту статью меня заставило сообщение одного из пользователей, которого ипотека в Сбербанке. До этого пользователь обращался к нам — наш калькулятор практически точно посчитал его кредит.

Далее он сделал досрочное погашение ипотеки в Сбербанке на сумму 10 тысяч рублей и не обнаружил какой-либо выгоды — ежемесячный платеж не уменьшился. Он обратился за советом, все ли правильно посчитано? До этого он спрашивал банк — но банк ответил, что все ОК.

Есть 3 главных причины, почему важно знать как работает досрочное погашение ипотеки в Сбербанке:

- 👉 Чтоб правильно и эффективно досрочно погашать ипотеку. Это позволит уменьшить переплату банку

- 👉 Чтоб не сомневаться в расчете банка и уметь посчитать самому. Это позволит не ходить каждый раз в офис банка за пояснением

- 👉 Чтоб уметь прикидывать свой новый ежемесячный платеж после досрочки и тот момент, когда кредит полностью погасится

В нашей истории оказалось, банк действительно все почитал правильно. Но 10 тыс, которые внес заемщик не пошли в досрочное погашение, а пошли просто в уплату процентов. Поэтому пользы от них не было никакой. Т.е. есть определенные случаи, когда досрочное погашение в Сбербанке не приносит пользы, т.к. Сбербанк считает досрочное погашение по особенному, так не считает ни один банк в РФ.

Калькуляторы досрочного погашения Сбербанка

Для пользы читателя я приведу полезные инструменты

Калькулятор досрочного погашения СбербанкаПерейти

Калькулятор прогноза досрочного погашенияПерейти

Сравнение вариантов досрочного погашенияПерейти

Интересный график платежей.

Давайте попытаемся разобраться в ситуации. Судя по графику, деньги клиента никуда не делись. Т.е он заплатил 10 тыс. 7 мая и 25554 в дату очередного платежа 15 мая 2015 года. Т.е. он просто заплатил очередной платеж

Аннуитет = 25554 + 10 000 = 35554

Т.е. с точки зрения банка человек просто оплатил ежемесячный платеж немного раннее и ничего больше не произошло. Сразу же возникает вопрос, почему эти деньги не пошли в счет уменьшения основного долга. По хорошему, нужно было отнять эту сумму от остатка долга и 15 мая был бы уже новый платеж с учетом досрочного погашения. Все кроется в особенности учета досрочного погашения Сбербанком.

Алгоритм погашения такой.

- При поступлении суммы в счет досрочки кредита сначала погашаются проценты(1) за пользованием кредитом в период с последнего платежа до даты досрочного погашения

- Разница между суммой досрочки и (1) идет на уменьшение основного долга.

- При уменьшении основного долга банк уменьшает ежемесячный платеж. Более подробно о расчете нового платежа здесь.

Почему досрочное погашение не принесло пользы?

Попробуем сделать расчет, следуя указанном выше алгоритму.

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Число дней = 7 мая 2015 — 15 апреля 2015 = 23 дня

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика 12.673% или 0.12673

Проценты = Остаток долга * ставка по кредиту * Число дней / Число дней в год

Проценты = 3201542,69 * 0.12673* 23 / 365 = 25566,64

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

10 000 < 25566,64

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки:

В каждом конкретном случае минимальная сумма досрочки будет разной, зависеть от остатка долга, числа дней и ставки по кредиту. Рекомендуем, прежде чем досрочно погашать, проверить как сработает досрочное погашение и изменится ли ежемесячный платеж. Сделать это можно с помощью калькулятора досрочного погашения на нашем сайте

Со временем сумма процентов будет снижаться, т.к. снижается основной долг, а значит минимальная сумма также будет снижаться. Именно в этом случае от досрочного погашения в Сбербанке будет польза.

Что делать, чтобы избежать данной ситуации?

Есть два варианта —

- вносить более крупную сумму досрочного погашения, чтоб часть денег ушло на уменьшение основного долга

- Вносить сумму досрочного погашения в дату ежемесячного платежа, тогда банк не будет списывать проценты. Вы точно будете уверены, что уменьшится ежемесячный платеж и досрочное погашение учтется. На забудьте в дату планового платежа также внести ежемесячный платеж.

Подведем итоги

Досрочное погашение для заемщика в Сбербанке хоть и выгодно ему, т.к. происходит в дату внесения ежемесячного платежа. Однако, появляется минимальная сумма, при которой досрочка произойдет чисто технически. Напомню, досрочное погашение — это уменьшение суммы кредита за счет вненесния дополнительных средств в счет погашения основного долга.

В нашем случае эти средства не пошли на уменьшение остатка, а значит в чистом виде досрочное погашение не произошло. Просто произошло списание ежемесячного платежа 2 мя частями — 15 мая и 7 мая 2015 года. Чтобы внесение денег принесло пользу — нужно вносить сумму, как минимум большую, чем проценты на дату платежа.

Популярные вопросы про досрочное погашение в Сбер

В какой день выгоднее вносить досрочный платеж по ипотеке в Сбербанке

Выгоднее всего писать заявление и досрочно погашать в дату ежемесячного платежа. При этом деньги на счет лучше вносить заранее. Достаточно 2-3 дня до даты платежа, чтобы деньги дошли.

Если вы все таки решили сделать досрочку не в дату платежа, делать это лучше как можно раньше после даты последнего платежа.

Нужно ли досрочно погашать?

Досрочный платёж по кредиту в Сбербанке — вариант экономии на процентах

Досрочно погашать конечно же нужно, чтоб уменьшить проценты по кредиту. Чем меньше процентов, тем выгоднее для заемщика. Вот 3 главных причины, почему стоит гасить досрочно кредит в Сбербанке:

Вот 3 главных причины, почему стоит его делать при появлении свободных денежных средств.

- В итоге по кредиту вы заплатите меньше. Это касается процентов, которые получит банк

- Психологический аспект. Вы станете более уверенным в финансовом плане, денег в кошельке станет больше, ведь платеж по кредиту уменьшится. Вы сможете позволить себе более дорогие покупки.

- Уменьшится ваш показатель долговой нагрузки. Если, к примеру в вас есть кредит, вы сможете получить еще и ипотеку при желании и наличии хорошей зарплаты. ПДН считается как отношение ваших расходов по кредитам к доходам. При досрочке расходы по займам становятся меньше, а значит ПДН падает. При ПДН менее 50% есть шансы на другие кредиты

В данной статье расскажем и покажем на примере — как рассчитывается ежемесячный платеж, как строится график платежей и как происходит учет материнского капитала. Будут приведены формулы и пример расчета.

Порядок расчета графика платежей Сбербанка

При выдаче займа Сбербанк обычно предлагает аннуитетную схему погашения. Это такая схема, при которой сначала платятся проценты банку, а потом выплачивается само тело кредита.

Рассмотрим формулу аннуитетного платежа.

В данной формуле имеем — следующие параметры

Данные значения нужно выяснять у кредитного инспектора при заключении договора.

К примеру рассмотрим такой график платежей — взят из реального кредита Сбербанка.

Если посмотреть на данный график, то можно увидеть следующие параметры кредита.

Похоже это кредит, выданный сотруднику организации, являющейся участником зарплатного проекта.

Давайте проверим Сбербанк — посчитаем ежемесячный платеж. Для этого для начала найдем ежемесячную процентную ставку

i = 11.05/12 = 0,92083 или 0.0092083

Далее подставим эту ставку в формулу ежемесячного платежа и получим следующие данные

Ежемес. платеж = 500 000 * 0.0092083 * (1 + 0.0092083)^60/ ((1 + 0.0092083)^60 -1)

(1 + 0.0092083)^60 = 1,733200

Таким образом в итоговой формуле мы имеет следующие подставленные данные

Аннуитет = 500 000 * 0.1105* 1,733200 /0,733200 = 10883,67809601 =10883,68

Если не верите мне, может проверить сами. Именно такую суммы мы платим каждый месяц и именно так рассчитывается аннуитет в Сбербанке.

Как видно из реального графика, мы платим не каждое 16е число месяца. Иногда 17 и 18 числа — это когда есть перенос на выходные дни.

Порядок расчета досрочного погашения

Второй тип погашения — погашение материнским капиталом — пример рассмотрен в данной статье. В данной статье мы остановимся на стандартном досрочном погашении, при котором уменьшается остаток долга и следовательно ежемесячный платеж.

Теперь предположим, мы хотим сделать досрочное погашение кредита 15 января 2013 года и сумма погашения равна 200 тыс. рублей.

Для расчета досрочного погашения нужно выполнить следующие действия.

- Узнать остаток долга по кредиту

- Отнять от остатка долга сумму погашения в Сбербанке

- Узнать остаток срока после погашения

- Рассчитать новый ежемесячный платеж, используя формулу аннуитета(приведена выше)

Ну а теперь посчитаем по порядку. Чтобы определить остаток долга нужно взять сумму платежей в столбце «Кредит» до даты 16 февраля и отнять ее от первоначальной суммы долга

Имеем формулу

Остаток = 500 000 —

— (6354,99 + 6263,52 + 6469,29 + 6382,69 + 6442,42 + 6644,04 + 6564,9 + 6763,68 + 6683,72) = 441430,75

Мы должны банку 441430,75 плюс мы оплатили 200 тыс. досрочно

Таким образом мы получим остаток долга

441430,75 — 200000 = 241430,75

Именно эта сумма и будет остатком нашего долга после досрочного погашения в Сбербанке. Чтобы полностью закрыть кредит нужно внести эти сумму до 16 февраля(если вы это надумаете)

Новый срок кредита будет равен

60 — 9(номер платежа) = 51

Мы как бы имеем новый кредит со следующими параметрами

Подставим эти данные в нашу формулу аннуитета и получим

Ежемес. платеж = 241430,75 * 0.0092083 * (1 + 0.0092083)^51/ ((1 + 0.0092083)^51 -1)

241430,75 * 0.0092083 * 1,595958133/0,595958133 = 5953,574418

Именно 5953,57 — сумма вашего нового платежа после досрочного погашения.

Условия и механизм досрочного погашения в Сбербанке

Исходя из условия досрочного погашения вы можете гасить кредит после 4х месяцев его выплаты. Сумма погашения — минимум 15 тыс. рублей. Причем гасить досрочно можно до даты очередного платежа.

Вот выдержка из договора:

Однако на сайте Сбера можно встретить еще несколько условий:

Если у вас кредит с фиксированным ежемесячным платежом по графику (аннуитетный способ погашения), то для полного или частичного досрочного погашения кредита Вам необходимо:

- В любой удобный день обратиться в отделение Банка, где заключен кредитный договор.

Сообщить сотруднику о своем намерении досрочно погасить кредит в ближайшую дату, определенную графиком. - Подписать новый заявление на досрочное погашение

- Обеспечить наличие денежных средств (любым доступным способом) на счете погашения не позднее 21:00 дня осуществления досрочного погашения (в соответствии с графиком) в сумме, достаточной для досрочного погашения

Если у вас кредит с дифференцированными платежами (каждый месяц платеж рассчитывается исходя из фактического размера задолженности на дату платежа), то Вы можете любым доступным способом (наличными деньгами, перечислением со счета по вкладу, условия которого позволяют совершать приходно-расходные операции или с текущего счета (при совершении платежей в валюте Российской Федерации) или со счета банковской карты) погасить кредит в Сбербанке России в размере предполагаемого досрочного погашения.

Судя по данной фразе — чтобы учесть досрочное погашение по аннуитету, вы должны внести деньги до 21-00 даты очередного платежа.

После внесения денег вам нужно будет подписать новый вариант графика платежей.

Как известно есть 2 типа досрочных платежей — можно уменьшать сумму ежемес. платежа и срок. В Сбербанке возможны оба варианта, но чаще уменьшают сумму ежемес. платежа

График привязывается к дате выдачи кредита и изменить дату планового платежа нельзя. При получении кредита нужно предусмотреть, чтобы дата первого платежа была перед вашей зарплатой. После досрочного погашения можно легко и просто посчитать выгодность платежа.

Он позволит произвести расчеты графика платежей, досрочного погашения и нового платежа

Если посчитать, то имеем после погашения сумма переплаты 101 500.65, до погашения — 152 982.68

Таким образом, погасив досрочно данный кредит на 200 тыс в Сбербанке, мы получим экономию

Экономия = 152 982.68 — 101 500.65 = 51482 рублей

Получаем достаточно существенную экономию. Но эта экономия будет, если вы продолжите платить кредит по графику.

В данной статье не учтен случай, когда при выплате кредита было изменение процентной ставки. О том, как считается график платежей Сбербанка в случае договора долевого участия можно узнать, задав вопросы к статье или воспользовавшись онлайн калькулятором.

Вопросы и ответы.

Когда выгоднее погашать досрочно?

Выгоднее всего погашать кредит досрочно в начале срока кредитования. Первый год по кредиту вы выплачиваете большую часть процентов, т.к. тело кредита очень большое. Чем ближе к концу, тем меньше процентов платите.

Если гасить вначале срока, то можно существенно сэкономить на процентах

Что собой представляет досрочное погашение ипотеки Сбербанка, полное и частичное, как его провести. Заемщик любого банка с Бробанк.ру правомочен обратиться к кредитору с заявлением о досрочном выполнении обязательств, и тот не может отказать в проведении этой процедуры.

Стандартный порядок досрочного гашения

Сама процедура закрытия долга раньше положенного срока ничем не отличается в зависимости от вида ссуды. Что ипотека, что кредит наличными закрываются идентично и обычно по простому аннуитетному графику. Разница будет только в заключительных действиях: при полном закрытии ипотеки нужно снимать обременение с залога.

Закон говорит о том, что заемщик обязан сообщить банку о своем намерении закрыть долг раньше срока заблаговременно. Обычно в договоре прописано, что минимум за 14 дней. Но полное погашение ипотеки в Сбербанке можно выполнить за один день — такая возможность представляется редким банком, обычно все затягивают процесс.

- Полное. Предполагается, что заемщик закрывает всю задолженность перед банком одним платежом. При этом выплате полагается только оставшийся основной долг: все проценты, которые должны были бы начисляться в будущем, убираются. В итоге происходит значительное снижение переплаты.

- Частичное. В этом случае договор не прекращает действие, так как заемщик погасил некоторую часть ссуды, но не всю. Например, появились у вас на руках 100000, вы кладете их на ипотеку и путем частичного гашения уменьшаете основной долг. В итоге меняется график платежей, сокращается переплата.

Любой вариант можно применить когда угодно. И не важно, когда ипотека была выдана, хоть вчера. А частичное гашение можно использовать хоть каждый месяц, никаких ограничений нет.

Как происходит досрочное погашение ипотеки в Сбербанке

Для начала рассмотрим самый простой вариант, предлагаемый банком, — через интернет. Сбер стал первым банком в РФ, который не чинит препятствия заемщикам и позволяет закрывать любые кредиты в день обращения через интернет. И ипотека не становится исключением.

Сбербанк не указывает на необходимость обязательного заблаговременного написания заявления.

Что нужно для проведения полного гашения ипотеки через интернет:

- Возможность входа в Сбербанк Онлайн.

- Счет в Сбербанке, который отражается в банкинге. С него и будет проводиться закрытие ссуды.

Так что, если у вас есть нужная сумма на руках, просто положите ее на свой дебетовый счет в Сбере. После можете сразу приступать к процедуре.

Пошаговый процесс полного гашения через интернет

Сейчас мы говорим именно о полном закрытии ипотечного кредита. То есть после выполнения процедуры задолженность перед банком будет полностью закрыта. По завершению нужно будет снимать обременение.

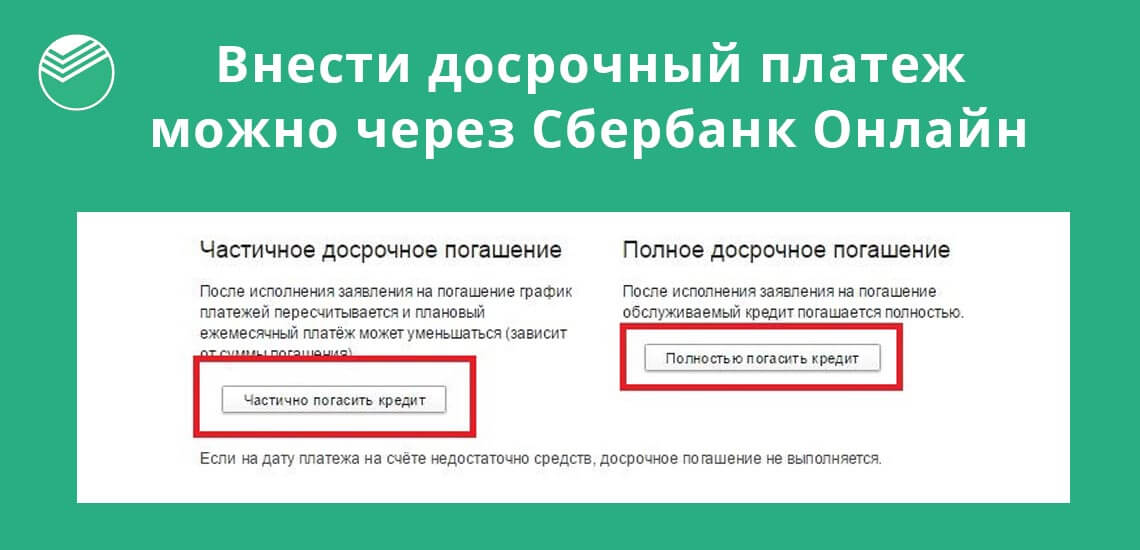

Как закрыть ипотеку в Сбербанке:

- Заходите в систему Сбербанк Онлайн, в разделе кредитов найдите ипотеку. В карточке ссуды кликните по ссылке “Операции по кредиту”.

- Нужно зайти в раздел досрочного гашения и там выбрать вариант полного.

- В открывшемся окне выберите счет, с которого будет производиться списание средств. Также укажите дату. Лучше делать операцию день в день, тогда расчеты будут точными.

- Заявка отправляется в банк. Вскоре она обрабатывается, деньги списываются с указанного счета и переводятся на кредитный.

- Запись о проведении процедуры появится в банкинге.

Теперь вас можно поздравить, обязательства перед банком выполнены! После настает еще один важный этап — снятие обременения с недвижимости, которая выступала обеспечением сделки. Пока это не сделано, распоряжаться свободно собственностью невозможно.

Расчет суммы проводится с учетом того, что гашение выполняется сегодня. Если выберите другую дату, нужно самостоятельно высчитать необходимый платеж (или позвоните по номеру 900).

Процесс снятия обременения

И снова Сбербанк максимально упростил задачу. Подавляющее большинство банков говорят о том, что после гашения нужно идти в отделение, запрашивать документы, нести их в Росреестр. Сбер же действует совершенно иначе, облегчая жизнь своим клиентам.

Банк сам инициирует процесс снятия обременения, заемщику не нужно для этого никуда обращаться. В течение двух дней после полного закрытия ипотечной ссуды банк начинает процесс, информируя об этом клиента по СМС. В течение 30 дней Сбербанк самостоятельно передаст необходимый пакет документов в Росреестр.

Бывшему заемщику будет дан доступ в личный кабинет, где он сможет в режиме онлайн отслеживать процесс снятия обременения.

По итогу проведения процедуры клиент также получает СМС об успешности сделки. И все это проводится без посещения офиса и написания заявления. После можете запросить подтверждение того, что ограничений на жилье нет. Проверка проводится на сайте Росреестра или через портал Госуслуг. Если заказать выписку из ЕГРН, сведений об обременении там не будет.

Частичное досрочное погашение ипотеки Сбербанка

Теперь рассмотрим вариант частичного закрытия ссуды. Ограничения по сумме операций нет, можно класть на счет сколько угодно. И снова процедуру можно провести в день обращения без посещения офиса и написания заявления.

Как погасить ипотеку частично досрочно в Сбербанке:

- Заходите в Сбербанк Онлайн, в перечне кредитов выбираете ипотеку и в разделе досрочного погашения выбираете вариант — частичное.

- Подаете онлайн-заявку и подтверждаете ее по СМС.

- К обозначенному дню обеспечиваете на заявленном счету указанную сумму. В этот день деньги перечисляются с дебетового счета на кредитный.

После выполнения частичного закрытия ипотеки видоизменятся график платежей. При проведении процедуры онлайн возможен только один вариант изменения — срок кредита сохраняется, но за счет сокращения основного долга уменьшается ежемесячный платеж.

Можно ли при частичном гашении сократить срок

Банк заинтересован в другом варианте — когда срок остается прежним, а платеж снижается. Заемщики же часто хотят сделать наоборот — пусть платеж остается прежним, а срок уменьшится. Это и выгоднее, так как общая переплата будет меньше.

Но в этом случае банк указывает, что тогда частичное гашение ипотеки оформляется через отделение. То есть нужно заранее прийти, написать заявление и обязательно указать, как вы хотите видоизменить график.

Если нет доступа к Сбербанк Онлайн

Если рассматривать, можно ли досрочно погасить ипотеку в Сбербанке не через интернет, то, безусловно, это тоже возможно. Если у вас нет доступа в систему, если нет возможности оплаты со своего дебетового счета, просто используйте классический вариант — обращение в банк и написание заявления.

К обозначенной в заявлении дате обеспечиваете деньги на счету. Положить их туда можете любым образом: наличными через кассу, переводом в другой банк. После этого операция выполняется, клиент получает подтверждение по СМС.

Условия частичного и полного погашение ипотечного кредита в Сбербанке предельно простые. Удобнее всего действовать через онлайн-банк, тогда все проходит быстро и без посещения офиса.

Процесс досрочного погашения

На банковском рынке имеется два типа досрочного погашения потребительского кредита, они действуют и в Сбербанке.

На данный момент банк не берет дополнительных комиссий за досрочное погашение кредита, потому если появилась возможность быстрее рассчитаться с кредитной организацией, то сделать это лучше как можно скорее.

Выясняя, как досрочно погасить кредит в Сбербанке, выявите все характеристики кредита, в том числе способ начисления платежей (дифференцированный или аннуитетный кредит), сроки кредитования и другие нюансы. На основании их можно произвести расчеты, по которым оплата долга будет максимально выгодной для заемщика.

Полное погашение кредитов в Сбербанке

Полное погашение кредитов доступно в банке в любой момент. Но Сбербанк требует от клиента заявление на досрочное погашение кредита, чтобы оформить закрытие счета. Поэтому общий алгоритм всего процесса будет выглядеть следующим образом:

- Пополнение счета на сумму полной задолженности. Следует обратить внимание на задолженность целиком, так как копейки банк не отбрасывает и на них также могут начисляться проценты.

- Подать в банк заявление о полном досрочном погашении.

- Получить от банка справку о закрытии кредита, заверенную печатью.

Досрочно погасить кредит через Сбербанк Онлайн можно, зачисление денег происходит быстро, не нужно стоять в очереди. Но вот закрыть кредит онлайн не получится, справка должна быть на руках, так как именно она будет доказывать, что больше вы банку ничего не должны. Это предотвратит возможное недопонимание или ошибки в будущем.

Частичное погашение кредитов в Сбербанке

Это наиболее популярная модель. Человек не располагает всей суммой кредита, но имеет возможность вносить чуть большие платежи, чем те, что предусмотрены изначально. Обычно клиенты, интересуясь, как досрочно погасить кредит, имеют в виду именно этот вариант, его также можно успешно осуществлять и через Сбербанк Онлайн.

Существует два варианта частичной оплаты:

- Единоразовое внесение крупной суммы с уменьшением размера платежей, но сохранением срока выплаты. В этом случае следует посетить банк и подписать документы о новом графике платежей.

- Увеличивая размер платежей, после чего сокращается срок кредитования. Документы на новый график клиент также должен подписать лично в банке.

Наиболее популярен такой метод частичного погашения как досрочное погашение ипотеки, это можно сделать не только в отделении Сбербанка, но и онлайн.

Таким образом человек значительно сокращает свою долговую нагрузку и успешно закрывает кредит раньше и с большей выгодой, нежели в случае обычных платежей. Досрочно погасить таким образом в Сбербанке можно и другие типы кредитов (например, автокредит). Банк при этом не наложит никаких дополнительных санкций и не возьмет комиссию.

Способы оплаты кредита

Основные способы оплаты кредита – лично в отделении, перевод в Сбербанк Онлайн, а также использование почтового отделения для зачисления денег. Однако имеется ряд дополнительных способов погашения:

- Через банкомат. Для этого в меню есть специальный пункт «Погашение кредита». Можно как совершить перевод с карты, так и расплатиться наличными, если устройство оборудовано слотом для их приема.

- Через любой другой банк. Но в этом случае отдельные банки могут брать комиссию за операцию, будьте внимательны.

- Перевод непосредственно на расчетный счет кредита.

- Дополнительное пополнение карты, откуда предусмотрено списание средств за данный кредит.

Наиболее удобным можно назвать способ погашения, при котором клиент просто зачисляет деньги на карту Сбера, с которой потом оплачивает задолженность. Это можно сделать быстро, онлайн и без комиссий со стороны как зеленого банка, так и других организаций.

Когда досрочно погасить кредит не выйдет

Единственный способ, когда досрочное погашение невозможно – в случае если пункт об этом прописан в самом договоре кредитования. В остальных случаях банк не вправе препятствовать клиенту погашать досрочно его долг, даже несмотря на невыгодность такой ситуации для кредитора.

Таким образом можно расплачиваться даже по ипотеке, что множество клиентов успешно делают много лет, закрывая свои кредиты быстрее. Но следует помнить, что впоследствии банк может не выдать вам кредит на лояльных условиях, так как вы своим досрочным погашением заставили его потерять ощутимую сумму процентов и комиссий. Потому рекомендуется тщательно взвешивать все «за» и «против», прежде чем расставаться с кредитным договором окончательно.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

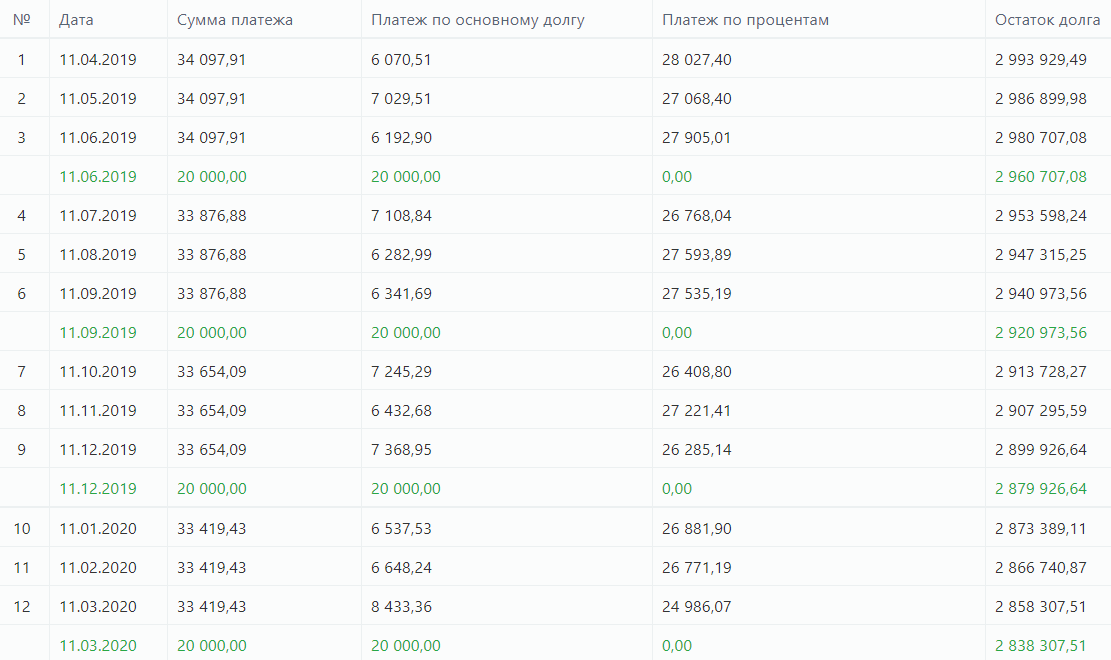

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Центр финансовой экспертизы Роскачества разбирает случаи, когда досрочное погашение ипотеки может быть не самым выгодным вариантом

Варианты досрочного погашения

По закону каждый гражданин России имеет возможность досрочно погасить любой кредит, включая ипотечный. Это закреплено в п. 2 ст. 810 Гражданского кодекса Российской Федерации. Должно соблюдаться важное условие: не забыть уведомить банк заранее о желании погасить ипотеку раньше срока. В ином случае платеж не будет засчитан в счет погашения. В разных банках сроки уведомления могут отличаться.

Заемщик сам выбирает, как он собирается досрочно погасить кредит: полностью или частично.

Если вы выбираете частичное погашение, то банк оформит перерасчет графика платежей. Существует три варианта погашения:

Сократить срок ипотеки

В этом случае часть ежемесячного платежа, которая идет на оплату основного долга, будет увеличена. А процентная часть уменьшится. Именно поэтому такой вариант погашения более выгодный для минимизации переплаты. На меньшую оставшуюся сумму долга начисляется меньше процентов, а переплата сокращается.

Уменьшить размер ежемесячного платежа

Такой вариант позволит снизить ежемесячные расходы на оплату долга. Но при этом большая часть ежемесячного платежа пойдет на погашение процентов и только меньшая – на основной долг. Этот способ подойдет тем заемщикам, которым нужно снизить нагрузку на свой бюджет в будущем. Возможно, вы не уверены в своем месте работы или не знаете, насколько стабильны будут ваши источники дохода.

Комбинированный вариант

Это когда вы чередуете сокращение срока и уменьшение размера платежа. Такой способ позволит уменьшить сумму ежемесячного платежа, но осуществлять выплаты в том же размере. Регулярные суммы, превышающие основной платеж, позволят со временем сформировать средства, которые затем можно направить на уменьшение срока кредита.