Бробанк.ру разобрался с тем, как вернуть страховку по кредиту Сбербанка, которая вам не нужна. Рассмотрим пошаговый процесс возврата в разных ситуациях: если кредит еще не оформлен, если вы уже подписали договор страхования, и если ссуда закрывается досрочно.

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Если вы уже оформили кредит

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

В Российском законодательстве действует такой термин — «период охлаждения». Он актуален для любых видов страховых услуг, которые по своей сути являются добровольными. В этот период охлаждения заемщик может оформить отказ от страховки после получения кредита и получить обратно свои деньги.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Возврат страховки Сбербанка в период охлаждения

Писать заявление на возврат страховки Сбербанка нужно не самому банку, а страховой компании, которая обслуживает купленный полис. Раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в своих отделениях по партнерскому соглашению, теперь же, когда есть дочерняя фирма «Сбербанк-Страхование» продажа услуги фактически проходит в рамках самого банка.

Важно! Если страховщиком выступает именно «Сбербанк-Страхование», оформить отказ можно в отделении Сбербанка. Если же это другая компания, обращаться нужно в ее офис лично или заказным письмом.

Порядок возврата полиса Сбербанк-Страхование:

- Если с момента покупки услуги прошло не больше 14 дней, смело идите в отделение Сбербанка и пишите заявление. Образец заявления на возврат страховки не нужен, его предоставят в самом банке. При визите нужно предоставить паспорт, полис и реквизиты счета, куда нужно зачислить деньги с возврата (можно использовать сам кредитный счет).

- В течение 10 дней с даты подачи заявления происходит возврат услуги, и деньги за нее перечисляются на указанный клиентом счет.

Важно! Страховка кредита в Сбербанке аннулируется с даты подачи заявления. Будет сделан перерасчет, за дни пользования услугой клиент все же заплатит.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги за страховку по кредиту Сбербанка можно точно таким же образом, только обращаться нужно не в отделение банка, а непосредственно к страховщику, так как именно он — поставщик услуги.

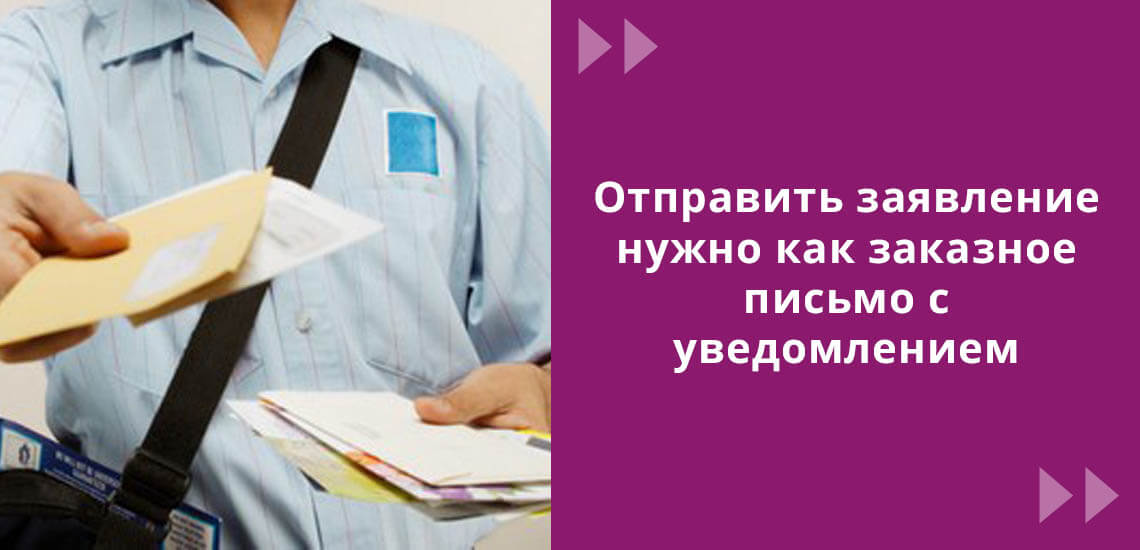

Бывает и так, что офиса компании просто нет в городе проживания заемщика, но и эта ситуация предусмотрена законом. Обратиться с заявлением от отказе от страховки по кредиту можно письмом. Предварительно позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, у него нет четкой формы). Все это отправьте заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления будет дата отправки письма.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

Подробнее об этом на сайте ЦБ РФ — https://www.cbr.ru/static/finprosvet/period14/index.html

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Что касается возврата денег за услугу при досрочном гашении, то в этом случае не важно, какая именно страховка оформлена. Если условия договора позволяют, деньги можно вернуть. Но если страховщик «встал в позу», защищать свои интересы придется в суде.

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

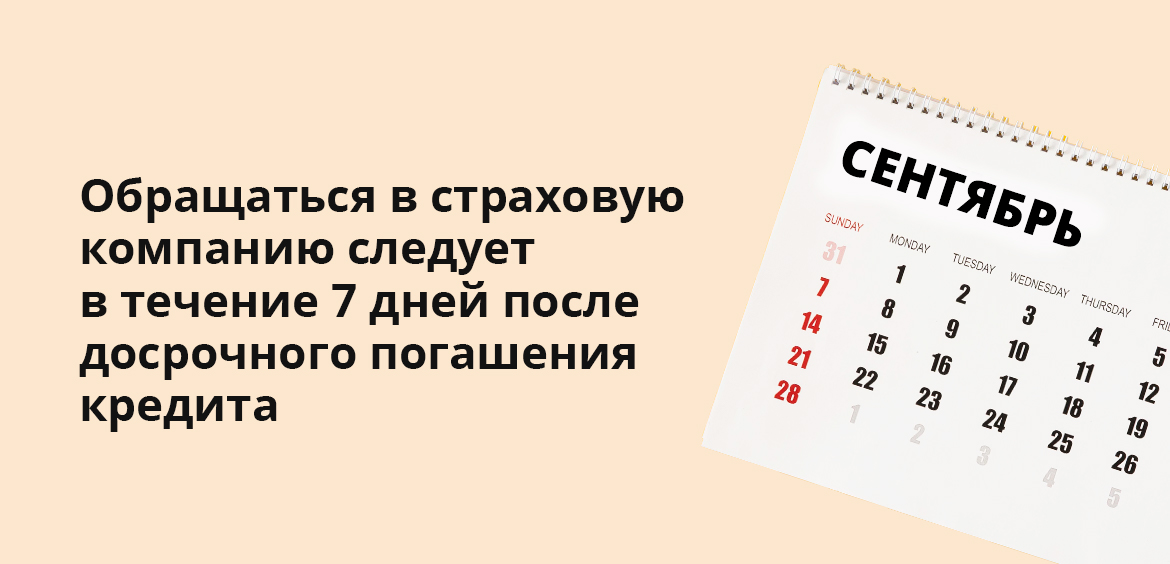

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

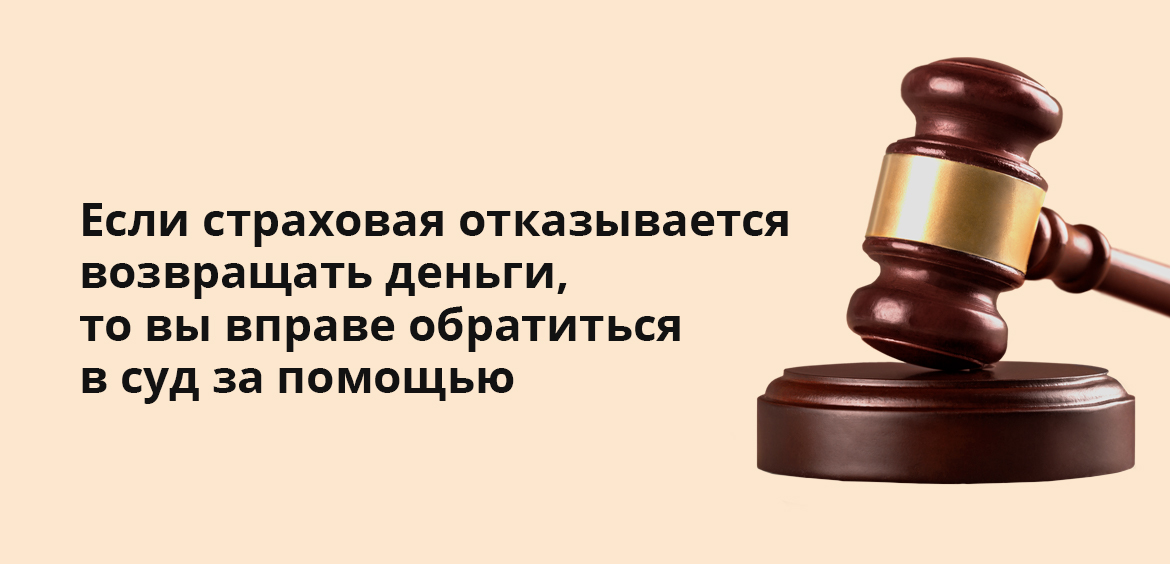

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Как правило, оформляя кредит, банки навязывают заемщику и страховку. Самой распространенной страховкой является страхование жизни и здоровья. В каких случаях можно вернуть деньги за страховку?

Стоимость страховки может доходить до 10% от размера кредита. Поэтому для заемщика актуальным является вопрос возврата денег за ранее уплаченную страховку.

Что дает страховка?

С одной стороны, преимущества страховки очевидны.

Страховыми случаями на время кредитования являются смерть заемщика, наступление инвалидности, потеря трудоспособности, которая влечет за собой невозможность заемщику зарабатывать деньги. Например, если заемщик умирает, то его наследник, принявший наследство вместе с имуществом наследует и долги по кредиту. В случае страховки кредитный долг возьмет на себя страховая компания.

В крупных банках наличие страховки дает возможность пользоваться услугами некоторых врачей в режиме онлайн.

Для многих заемщиков страховка – это обуза, ведь страховой случай за время действия страховки наступает не так часто. Да и страховая компания, зачастую, ищет многочисленные причины, чтобы отказать в выплате заемщику, стараясь подвести событие под нестраховой случай.

В каких случаях можно вернуть деньги за страховку?

Заемщик может вернуть деньги за страховку в двух случаях:

- в течение 14 календарных дней после оформления страховки;

- при досрочном погашении кредита.

Первый случай – это так называемый «период охлаждения», который составляет 14 дней. В этот период заемщик может отказаться от страховки (указание ЦБ РФ от 21.08.2017 № 4500-У).

Отчитывается этот срок, начиная со следующего дня заключения договора страхования (ст. 191 ГК РФ). Так, если страховка оформлена 1 апреля 2022 года, то 14-дневный срок начинает исчисляться со 2 апреля 2022 года и заканчивается 15 апреля 2022 г.

В договоре страхования должны быть прописаны условия его расторжения.

Как правило, банки применяют как индивидуальное, так и коллективное страхование.

При индивидуальном страховании заемщик самостоятельно заключает договор со страховой компанией. И проблем расстаться с ненужной страховкой не возникает. Деньги за ранее оплаченную страховку можно вернуть в течение 7 дней.

Если у заемщика оформлена коллективная страховка, то вернуть деньги сложнее.

При коллективной страховке инициатором заключения страховки является банк. В этом случае заемщик только присоединяется к ранее заключенному договору банка со страховой компанией.

Банки могут отказать в возврате такой страховки в «период охлаждения». Ведь страховой полис оформляется не на конкретного заемщика, а на группу лиц. Возврат по коллективной страховке проходит, как правило, в судебном порядке. В случае судебных баталий заемщик вправе ссылаться на определения ВС РФ от 20.10.2019 № 58-КГ20-5-К9, от 31.10.2017 № 49-КГ17-24.

Отметим, что в «период охлаждения» не каждую страховку можно вернуть.

Во-первых, вернуть страховку можно, если договор страхования заключен с физическим лицом.

В 14-дневний срок можно вернуть страховку по многим видам добровольного страхования. Например, по страхованию жизни, имущества, от несчастных случаев и болезней, от потери работы, от финансовых рисков, ДМС, КАСКО, гражданской ответственностью по причинению вреда.

Не подлежит возврату в «период охлаждения» страховка на недвижимость, которая оформлена в ипотеку, а также страховка на заложенную недвижимость, страхование для поездки в другую страну с целью покрытия медицинских расходов. Нельзя расторгнуть договор, если без страховки невозможно осуществлять профессиональную деятельность. Например, речь идет об аудиторах, нотариусах.

Невозможно отказаться в этот период от медицинской страховки, которая оформляется гражданами без российского гражданства. Например, такая страховка оформляется для получения разрешения на работу или патент.

Страховку можно вернуть и по истечению 14 календарных дней. После 1 сентября 2020 г. возврат страховки возможен при досрочном погашении кредита.

Но если в «периоде охлаждения» страховку можно вернуть в полном объеме, то при досрочном погашении кредита – только часть. Например, заемщик оформил потребительский кредит сроком на 5 лет и погасил его за 3 года. Значит, страховку можно вернуть за 2 года в сумме, пропорциональной оставшемуся сроку.

Какие могут быть последствия у заемщика в случае отказа от страховки?

При ипотечном кредитовании, а также при получении кредита на приобретение автомобиля, оформляется страховка. Благодаря страховке, банки имеет возможность снижать кредитную ставку. Поэтому, прежде, чем расторгать договор страхования, нужно внимательно изучить его условия.

Что делать, если страховщик отказался возвращать деньги?

Не всегда банки или страховщики горят желанием вернуть заемщику страховку.

В случае немотивированного невозврата страховки не стоит опускать руки.

Во-первых, заемщик может направить жалобу-претензию в ЦБ РФ и Роспотребнадзор. Причем это можно сделать через онлайн приемную контролирующих органов.

Подача жалобы должна сопровождаться направлением сканов подтверждающих документов.

ЦБ РФ в течение 1-2 месяцев проводит проверку и уведомляет о ее результатах заемщика.

В том случае если на данном этапе претензия заемщика не удовлетворена, то придется защищать свои права в суде.

С 1 сентября 2020 года заемщику вернут часть страховки, выплаченной банку либо страховой компании в случае досрочного гашения кредита.

Как говорил Остап Бендер, полное спокойствие может дать человеку только страховой полис. И, выдавая кредит, банки предлагают заемщику купить страховку. Конечно, можно понять желание банков застраховать свои риски от невозврата кредита, но навязывать страховку заемщику, по меньшей мере, некорректно.

Добровольно-принудительная страховка

Несколько слов о том, в каких случаях страховка является обязательной, а в каких можно обойтись без нее. И, забегая вперед, скажем, что обязательна страховка лишь в единственном случае — это страхование недвижимости, под залог которой берется кредит.Также заемщик застраховать и движимое заложенное имущество, под которое берется кредит. Например, автомобиль.

А что же с остальными видами страхования? Самым распространенным видом страхования является страховка жизни и здоровья. Эта страховка навязывается банками при ипотечных, потребительских кредитах. И заемщики сталкиваются с тем, что банками ставится ультиматум: нет страховки — нет кредита.Недобросовестные банки предоставляют на подпись заемщикудоговор, который уже содержит «галочку» о согласии на оформление страховки.И заемщик, особо не вникания в суть «галочек», подписывает такой договор.

Вместе с тем, страхование жизни и здоровья не является обязательным (ст.935 ГК РФ), тем более что страховка составляет, как правило, 10% от суммы кредита.

Таким образом, заемщик должен просчитать, что ему выгодно: снижение процентной ставки страховка либо возможность увеличения процентной ставки в периоде кредитования.

Еще одним излюбленным видом страхования является страховка от потери работы. Страховку от потери работы практикуют Сбербанк, ВТБ и другие банки на разные виды кредита: ипотека, нецелевой кредит, автокредитование, кредиты на обучение.

Казалось бы, ничего страшного в этом нет, ведь если заемщик вдруг потеряет работу, то страховая компания будет погашать за него ежемесячныеплатежи по кредиту.

Но вот на практике зачастую это выглядит иначе. А дело в том, что перечень рисков потери работы, зачастую включает в себя:

- увольнение по сокращению штатов;

- увольнение по призыву в армию;

- увольнение из-за смены владельца предприятия;

- увольнение по причине ликвидации предприятия.

И если заемщик не увольняется по этимоснованиям, то страховая компания ничего ему не выплачивает. Например, заемщик увольняется по соглашению сторон или по собственному желанию. В итоге заемщик ничего не получает по страховке.

Поэтому заемщику нужно внимательно читать условия страховки, особенно обратить внимание на перечень страховых случаев.

Возврат страховки в «период охлаждения»

Напомним, что «период охлаждения» дается заемщику на обдумывание принятого им решения о страховке. Этот срок составляет 14 дней. В течение 14 дней заемщик вправе отказаться от страховки (Указание ЦБ РФ от 21.08.2017 г. № 4500-У). Условия «периода охлаждения» должны быть обязательно прописанывдоговоре страхования.

Банки предлагают две формы страхования — коллективное и индивидуальное страхование. В первом случае банк все делает сам: заключает договор со страховой компанией, а заемщики лишь присоединяются уже к этому договору. В этом случае застрахованным лицом является сам банк, поэтому вернуть страховку в течение 14 дней с момента оформления, в так называемый «период охлаждения», на практике бывает проблематично. Тем не менее, банк обязан это сделать.Верховный суд в Определении ВС РФ от 31.10.2017 г. № 49-КГ17-24 распространил «период охлаждения» и на коллективную страховку.

В этом смысле выгоднее для заемщика индивидуальное страхование. При таком страховании заемщик заключает договор с выбранной страховой компанией и может вернуть страховку в течение 14 дней с момента оформления договора.Поэтому заемщик вправе расстаться с ненужной страховкой в течение 14 дней. А деньги должны вернуть в течение 7 дней.

С 1 сентября 2020 года у заемщика появилась еще одна возможность вернуть страховку — досрочное погашение кредита.

Что изменилось с 1 сентября 2020 года?

С 1 сентября 2020 года при досрочном гашении кредита банки обязаны возвращать заемщикам часть уплаченной страховой премии (Федеральный закон от 27.12.2019 г. № 483-ФЗ «О внесении изменений в ст.7 и 11 ФЗ «О потребительском кредите (займе)» и ст.9-1 ФЗ «Об ипотеке (залоге недвижимости)»). Ранее заемщики только в судебном порядке могли добиться возврата части страховки при досрочном гашении кредита.

Внесенные поправки, безусловно, повысят привлекательность добровольного страхования при заключении кредитного договора.Однако в отношении кредитных договоров, заключенных до 1 сентября 2020 г., нельзя вернуть страховку.

Что нужно знать заемщику, чтобы вернуть уплаченную страховую премию по кредитам, оформленным после 1 сентября 2020 г.?

Как мы уже отмечали, заемщик может сам заключить договор страхования со страховой компанией либо это сделает банк, а заемщик лишь присоединится к коллективной страховке.

В первом случае деньги заемщику вернет страховая компания, а во втором — банк.

Но, чтобы получить деньги за уплаченную страховку, должны соблюдаться определенные условия.

1 условие. У заемщика за период возврата страховки не должен наступить страховой случай, по которому страховая компания уже выплатит деньги.

2 условие. Страховой договор должен быть заключен «в целях исполнения обеспечения исполнения обязательств заемщика».То есть если наличие страховки должно влиять на условия кредитного договора либо банк становится выгодоприобретателем, если он получает страховую выплату.

3 условие. Заемщик должен подать заявление о возврате части страховой премии.

Какая часть страховой премии возвращается при досрочном гашении кредита?

Страховая компания либо банк возвращает заемщику часть страховой премии за период, когда страхование уже не действовало. То есть это период досрочного гашения кредита. И сумма страховки рассчитывается в пропорции к остатку периода действия договора страхования.

Возврат страховой премии производится в течение семи рабочих дней со дня получения заявления заемщика.

Законом установлена обязанность банка предоставить заемщику возможность получения потребительского кредита без заключения договора страхования.

Вместе с тем, договором потребительского кредита может быть предусмотрена возможность увеличения банком процентной ставки в случае отказа заемщика от страховки. Процентная ставка может быть повышена до уровня ставки по договорам потребительского кредита, заключаемым на сопоставимых условиях, но без страхования.

И в заключение отметим, что принятие Закона, позволит заемщикам, которые досрочно погасили долги перед банком, вернуть часть страховки без судебных баталий.

Согласно последним статистическим данным Центробанка, на долю банков приходится менее трети проданных страховок. При этом они получают львиную долю общей прибыли в этом сегменте рынка. Всё дело в размере комиссии — за нее и ломаются копья

Страхование заемщика при выдаче кредитов приносит банкам сверхприбыль. Если обратиться за этой услугой к сторонней, а не дружественной банку организации, это, как правило, выходит значительно дешевле. Поэтому убедить заемщика застраховать кредит пытаются любыми способами: выгодной процентной ставкой, угрозой невыдачи кредита. Правозащитник Василий Черепанов разобрался, каким образом при небольшой доле банков на рынке страхования их прибыль оказывается больше, чем у страховых компаний. Наши коллеги из NGS.RU приводят его умозаключения, основанные на реальной практике, в авторской колонке. Далее — от первого лица.

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги.

Сразу отмечу, что, если вы попадетесь на уловку банка, о которой пойдет речь, вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что всё по закону. Но в статье я докажу, что, если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику.

Итак, банки в очередной раз пытаются обогатиться за счет заемщиков — людей, которые и так испытывают финансовые трудности. На этот раз — с помощью уловок со страхованием жизни и здоровья при кредитовании.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку, и поэтому страхуется. Важно понимать, что причина, а что — следствие.

Давайте посмотрим, как это выглядит в пакете документов одного из банков.

Процентная ставка всегда определяется разделом 4 анкеты-заявления. Банк предупреждает, что с прекращением договора страхования проценты по кредиту возрастут

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% — без указанной страховки. Теперь посмотрим, какие договоры страхования заключил заемщик.

Большинство потребителей и не догадываются, что не просто страхуются, а еще и перестраховываются. Банку такая невнимательность на руку

Их два: «Страхование жизни» стоимостью 8904 рубля и «Страхование здоровья» за 65 325 рублей.

Зачем банку понадобилось дробить страховку на две? Кто давно в теме, знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что 1 сентября 2020 года законодатель ввел правило, согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду. Но не любой страховки, а только той, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рубля.

А страхование здоровья за 65 325 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Отмечу, что напрямую в страховой компании такая услуга стоила бы на 80% дешевле. Очевидно, что сделано это с единственной целью: не возвращать большую часть страховой премии при досрочном погашении кредита. Что и происходит на практике. Вот ответ страховой компании на заявление клиента с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

В банке вам могут сказать, что без страхования вам откажут в выдаче кредита. В страховой же компании впоследствии заверят, что страхование не является обязательным условием одобрения кредита, что это самостоятельная услуга, действие которой не прекращается с досрочным погашением обязательств

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее. Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обеим страховкам, что является неправдой. Излюбленный прием: на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников банков понятна. По моим сведениям, 80% от страховой премии возвращается в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй, дорогой, договор страхования, если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка.

Можно перехитрить банк на его же поле. Как известно, от любой страховки можно отказаться в первые 14 дней с момента заключения — это так называемый период охлаждения. С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять, какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рубля, а от страхования здоровья стоимостью 65 325 рублей мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей.

Немного внимательности и осведомленности — и схема по обогащению банка превращается в тыкву. Ведь банк получает прибыль, только если заключены оба договора страхования. С одной страховкой в плюсе остается заемщик.

Теперь давайте посмотрим ту же схему у другого крупного банка. Изучаем анкету-заявление:

Стандартная ставка одна, ставка при покупке страховки — другая, а требования к страховке — совсем в другой части анкеты

Раздел 4 анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо жизнь и здоровье.

Потребителю дают на подпись два договора страхования, схожие по названиям и целям. Подробно уловку с двумя страховками мы разбирали в этом материале

Аналогично с первым примером банк заключает два страховых полиса. Один — по программе «Страхование жизни и здоровья + защита от потери работы» стоимостью 56 316 рублей. Второй — по программе «Страхование жизни и здоровья» за 8518 рублей. Обратите внимание: в первом и во втором случае страхуется жизнь и здоровье.

В разделе 4 банк не указывает точные характеристики страхового договора, необходимые для того, чтобы получить пониженную ставку. Но есть указание, что вся необходимая информация находится в пункте 19 анкеты. Банк намеренно запутывает своего клиента.

Предлагаю вам самим посмотреть пункт 19 анкеты и попробовать определить, какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и всё равно получить пониженную ставку. Правильный ответ на этот вопрос позволил бы вам сэкономить 56 тысяч рублей, будь вы на месте заемщика.

Ребус от автора колонки в качестве бонуса. Нужно понять, какая страховка (дешевая или дорогая) привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки

А теперь правильный ответ: в пункте 19 указано, что для получения скидки необходимо застраховать следующие риски:

- страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования»;

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования».

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

При заключении договора страхования важно разобраться, как исполнитель трактует значение словосочетания «страховой случай»

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения. Да, сложно, но согласитесь — раскусить вполне реально, если знаешь, где и что смотреть.

Банки всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону всё чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь, где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы — источник дохода и банк ни перед чем не остановится, чтобы его увеличить.

Ранее НГС рассказал историю клиентки банка, которая отсудила 225 тысяч за присвоенную мошенником страховку. Аферисты от лица девушки по поддельному паспорту расторгли страховку и получили 147 тысяч рублей.

Проблема возврата страховки по кредиту довольна актуальна по ряду причин. В одних случаях потребители не желают доплачивать, если кредит уже закрыт, в других заемщики в принципе не хотят оплачивать навязанные страховки. Повышение тарифа выплат – общая проблема, которая подталкивает к вопросам о возврате страховки (или хотя бы ее части). Чтобы понять, что можно предпринять в том или ином случае, необходимо разобраться в законе и учесть определенные условия.

Можно ли вернуть страховку по кредиту

Страхование при получении кредита – это дополнительная услуга. Но существует два вида полисов, которые банк имеет законное право требовать в обязательном порядке:

- страхование автомобиля (при автокредите);

- страхование залога (если кредит берется, например, под залог недвижимости).

В таких случаях банки должны быть защищены, и вернуть средства по таким страховкам не получится.

Во всех остальных это возможно. Однако, несмотря на добровольный характер таких страховок, с их возвратом могут возникать определенные проблемы. К примеру, следующие:

- Манипуляции сотрудников банка. Различными методами банк представляет страховку, как обязательную и необходимую. В некоторых случаях об этом говорят прямым текстом, в других – заранее умалчивают о такой услуге и навязчиво предлагают ее оформить уже во время подписания кредитного договора, к примеру.

- Неправомерные условия со стороны банка. Речь о случаях, когда вам говорят, что без оформления конкретной страховки ( но не одной из тех, о которых мы говорили выше) кредит вам не выдадут.

- Определенные условия, прописанные в договоре. Например, в договоре могут быть указаны ограниченные случаи, в которых вы можете вернуть страховку, или не указаны вообще – такие ситуации разрешаются особенно сложно. Ведь вы сами подписали, вас же никто не заставлял. А то, что эти условия могли быть прописаны мелким шрифтом или неоднозначно сформулированы, с формальной точки зрения, к сожалению, ничего не меняет. В подобных ситуациях лучше обратиться за помощью к юристам, как минимум за детальным правовым анализом.

- Отказы страховых компаний в возвращении средств и другие.

Самый оптимальный способ возврата страховки – воспользоваться “периодом охлаждения”. Согласно закону, у вас есть две недели на то, чтобы передумать и отказаться от страховки. Для этого нужно написать соответствующее заявление и подать его в страховую организацию. В заявлении нужно указать реквизиты, на которые вы желаете получить возврат средств.

Деньги вам должны вернуть в течение десяти дней после подачи заявления.

Но что делать, если такой период упущен – или вы хотите вернуть средства при других условиях?

Как вернуть страховку после выплаты кредита

Гарантии, что у вас получится вернуть деньги по страховке после того, как вы погасили кредит, к сожалению, нет. Такие дела часто решаются очень сложно, ввиду разных факторов:

- условий договора;

- отсутствия в договоре каких-либо условий по страховке или ее возврату;

- позиции банка;

- поведения страховой компании и т.д.

Тем не менее, у вас есть возможность вернуть, по крайней мере, часть средств. При каких условиях это допустимо:

- Вы полностью погасили долг по кредиту.

- В договоре не указано четко, что возврат средств по страховке невозможен.

- Договор страхования по данному кредиту еще действует, то есть, не подошел к концу действия в указанном порядке или не был расторгнут.

Также перед тем, как предпринимать действия для возврата денег, изучите договор на предмет другой информации. Вам нужно понять, кто выступает выгодоприобретателем по страхованию – банк или финансовая организация. От этого зависит, куда вам следует обращаться.

Если указан банк, то туда необходимо подать заявление-претензию, описать условия полученного кредита, указать на погашение долга и потребовать вернуть деньги по страховке. К такому документу следует также приложить:

- договор по кредиту;

- полис и договор по страховке;

- все платежные документы и справки, отражающие полное погашение долга по кредиту;

- свой паспорт.

Что обязательно должно содержаться подобном заявлении:

- реквизиты страховой организации;

- ваши данные;

- все необходимые сведения о кредите и страховке;

- точную сумму, которую вы заплатили за страховку;

- указание на “Закон о защите прав потребителей” – это необходимо как основание для вашего требования;

- реквизиты, по которым вы хотели бы получить средства.

Примерно такой же порядок (и содержание документов) требуется при обращении в страховую.

Если договор кредитного страхования уже не действует, решить такой вопрос в административном порядке не получится, а обращения в банк или организацию будут бесполезны. Если при таком раскладе вы все еще намерены вернуть средства, следует обращаться в суд.

Что следует помнить о сроках исковой давности:

- вы можете обратиться в суд по подобному вопросу в течение трех лет с того момента, как был подписан страховой договор;

- если вы все еще выплачиваете кредит, или займ оформлялся на срок более трех лет, следует предварительно ходатайствовать о восстановлении упущенных сроков давности.

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.