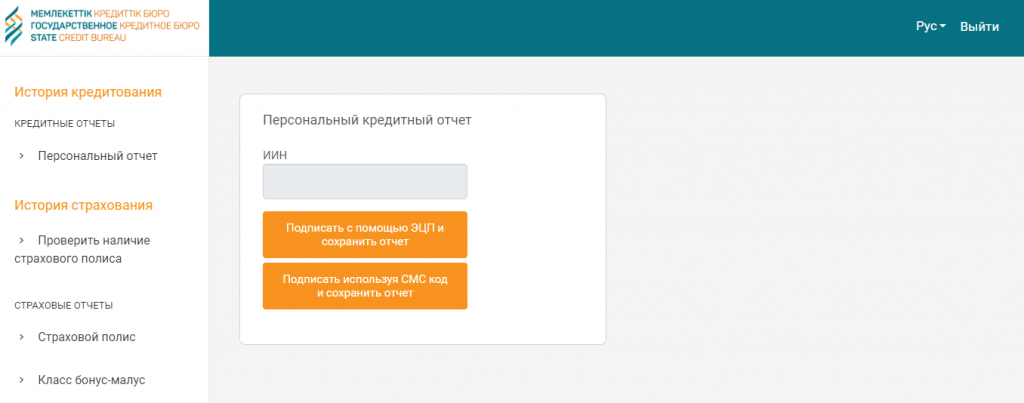

Кредитная история через ГКБ

Здесь все то же самое. Заходим на сайт, авторизируемся через ЭЦП. Слева в меню выбираем «Персональный отчет». Подписываем ЭЦП и отчет сохранится у вас на компьютере.

Кредитная история через ГКБ.

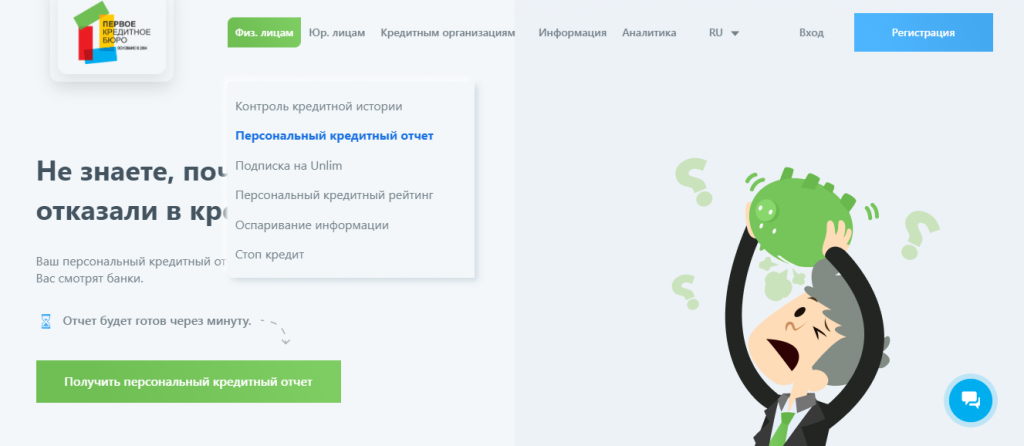

Инструкция, как проверить кредитную историю через ПКБ

Первым делом переходим на сайт ПКБ. Авторизируемся с помощью ЭЦП. В верхнем меню наводим курсором на раздел «физ. лицам». Выйдет меню, в котором нужно будет выбрать «Персональный кредитный отчет».

Инструкция, как проверить кредитную историю через ПКБ.

Далее «спускаемся» чуть ниже по странице. Находим зеленую кнопку «Получить ПКО». Нажимаем, подписываем ЭЦП, в личном кабинете смотрите отчет.

Здесь можете посмотреть образец отчета.

Платное получение информации через интернет

Также узнать, есть ли кредиты у меня кредитные обязательства, можно онлайн с помощью сторонних сервисов. Они предоставляют информацию на платной основе. Такие сервисы сотрудничают с БКИ и могут получать от них информацию.

При выборе стороннего онлайн-сервиса подавайте запросы в компании, которые сотрудничают как минимум с тремя БКИ. Если партнерских бюро мало, информация будет неполной.

За 300-500 рублей можно узнать свою кредитную историю

Схема работы таких сервисов предельно простая, граждане быстро получают информацию полностью онлайн. Нужно выбрать сервис, подать заявку на получение КИ, указав свой телефон и адрес электронной почты. Далее нужно оплатить услуги (например, с карты), после отчет в течение 10-15 минут поступит на почту. Цена услуги — от 300-500 рублей за запрос.

Кто и что влияет на кредитный рейтинг

На кредитный рейтинг и качество кредитной истории влияет в первую очередь сам заемщик. Если просрочек не было, отказов в выдаче займов тоже нет – КИ положительная. Чем больше нарушений сроков и отказов, тем хуже.

Информацию в Бюро кредитных историй передают:

- банки;

- МФО;

- кредитные кооперативы;

- любые другие кредитные организации;

- операторы инвестиционных платформ;

- другие организации и заимодавцы, которые определены ст.5 ФЗ №218.

В отдельных ситуациях на качество кредитной истории могут влиять кредиторы, которые отчитываются по обязательствам заемщика. Например, если данные о переуступке долга и его последующем погашении не переданы в бюро кредитных историй, кредит останется открытым. В БКИ продолжат накапливаться «просрочки», которые каждый день ухудшают состояние кредитной истории заемщика.

Также испортит кредитную историю несвоевременная передача данных. Например, заемщик внес очередную сумму по кредиту в пятницу вечером, которая была датой погашения по графику, а в ПО банка сведения попали только в понедельник утром. В этом случае возникнет «техническая просрочка». О таких нюансах заемщик может даже и не подозревать, но они негативно скажутся на его кредитном рейтинге и качестве кредитной истории.

Платные и бесплатные способы проверки кредитной истории

Проверить кредитную историю можно платно и бесплатно. Количество запросов зависит от выбранного варианта:

- Бесплатные запросы – дважды в год.

- Платные – не ограничены.

Бесплатно подать запрос на свою кредитную историю можно через Центробанк или Госуслуги. В первом случае потребуется код субъекта кредитной истории, во втором подтвержденная учетная запись. Если этот этап пройден, можно запросить кредитную историю онлайн. После этого:

- Закажите список всех БКИ, где находится ваша кредитная история, это можно сделать через ЦККИ.

- Подтвердите личность.

Платный запрос кредитной истории происходит через посредников:

- Найдите посредника. Это могут быть банки или сторонние организации, которые специализируются на выдаче КИ.

- Закажите перечень БКИ, которые хранят части всей вашей кредитной истории.

- Подтвердите личность.

- Получите историю наиболее удобным вам способом – по почте, курьером, в офисе или электронном формате.

Стоимость одного запроса колеблется от 300 до 1000 рублей. Главный недостаток платного способа – посредник может не сотрудничать со всеми БКИ, в которых хранится ваша КИ, тогда придется искать еще одного посредника и снова ему платить.

Можно ли проверить кредитную историю человека по фамилии?

Нельзя проверить кредитную историю какого-либо постороннего лица по фамилии. Доступ к кредитной истории может получить только тот человек, на которого она сформирована. Кроме него без разрешения КИ могут запросить некоторые другие уполномоченные лица и организации, но только к разрешенным разделам. Другие физические лица, компании, а также банки и МФО не могут получить доступ к кредитной истории человека, если нет на это его письменного разрешения.

Могут ли проверить мою кредитную историю, если я не дам разрешение?

Нет, без разрешения вашу историю никто не сможет проверять. При одном условии, запрос подан не ЦБ РФ и никаким другим уполномоченным лицом или органом в рамках закона. Если обнаружите такие записи несанкционированных проверок в своей КИ, можно подать запрос в БКИ об их законности. Банки могут проверять кредитные истории только после получения разрешения от физлица в течение полугода или при наличии непогашенного кредита.

Как проверить кредитную историю в онлайн?

Проверить кредитную историю в онлайн можно, если самостоятельно подать запрос в Бюро кредитных историй или через посредника.

Сколько заявок я могу передать на запрос кредитной истории?

Количество бесплатных отчетов по кредитной истории в каждом БКИ ограничено – 2 запроса в календарный год. Количество платных отчетов не ограничено.

Как узнать, что записано в моей кредитной истории?

Чтобы узнать, какие записи внесены в вашу кредитную историю, подайте запрос в те БКИ, в которых она хранится. Перечень всех БКИ, в которых есть записи на ваши ФИО и паспортные данные, можно получить через учетную запись на Госуслугах или в Центральном Каталоге Кредитных Историй.

1. ФЗ №218 от 30.12.2004 года «О кредитных историях».

2. Государственный реестр Бюро кредитных историй.

Зачем проверять свою кредитную историю

Если банки одобряют новые заявки на кредит, нет причин беспокоиться о качестве кредитной истории. Но если предстоит оформление большого займа – ипотеки, автокредита, крупного потребительского кредита, заранее проверьте отчет в БКИ. Собственное досье покажет, насколько качественно исполнялись обязательства, и нет ли каких-либо ошибок в кредитной истории.

Второй повод, когда необходима обязательная проверка кредитной истории, – утеря или кража паспорта.

Выявление ошибок и корректировка кредитной истории

Если в кредитной истории выявлены неточности или недостоверные данные, подайте заявку на их исправление. Главное условие для корректировки, что это действительно ошибки, а не желание заемщика улучшить свои показатели. Никто не поменяет данные без доказательств.

Наиболее частые ошибки в кредитной истории:

- передача в БКИ данных о внесении платежа или погашении кредита позже фактического срока;

- непредставление сведений о внесении платежа или завершении выплат;

- накопление минимальной суммы комиссии, которая осталась незакрытой на момент завершения выплат;

- задвоение данных;

- долги полных однофамильцев;

- другие технические ошибки или неточности.

Проведите проверку данных в любой из ситуаций:

- Поднимите квитанции об оплате с более ранней датой платежа.

- Откройте личный кабинет интернет-банка и проверьте суммы выплат.

- Соберите доказательства и обратитесь к тому кредитору, который передал неверные данные, либо обращайтесь в БКИ напрямую.

- Напишите заявление на корректировку и приложите подтверждающие документы.

Чтобы таких ситуаций не возникало, при закрытии кредита или кредитной карты просите у сотрудника банка документ о полном погашении долга. Письменное подтверждение кредитора – дополнительная гарантия в спорных ситуациях.

Всегда запрашивайте отчет по кредитной истории после завершения выплаты кредиту, особенно на крупную сумму. Подавайте запрос в БКИ через 30-35 дней после погашения долга. Этого времени должно хватить для обмена информацией между кредитором и бюро кредитных историй. Самостоятельно убедитесь, что кредит закрыт правильно и нет никаких задолженностей. Если банк не переведет кредит в статус «закрытых», новые кредиторы воспримут его как действующий, поэтому могут отказать в выдаче нового.

Например, вы закрыли кредитную карту или уменьшили кредитный лимит до минимального уровня. Если эта информация не зафиксирована в БКИ, текущая долговая нагрузка, которая видна из отчета, окажется выше реальной. И, если по карте доступно 150 000 рублей в кредит, новый кредитор снизит размер займа на такую же сумму или больше с учетом процентов и дополнительных рисков.

Потеря паспорта

Если потеряли паспорт – обязательно проверьте кредитную историю. Чем раньше выявите какие-то финансовые мошенничества с вашим документом, тем легче восстановить репутацию и доказать свою непричастность к взятым кредитам.

При потере паспорта, как можно быстрее сообщайте об этом в правоохранительные органы. После написания заявления об утере документ будет считаться недействительным. Банки проверяют нахождение паспорта в базе недействительных, поэтому откажут в выдаче кредита, если его предъявит злоумышленник. Если займы все же выдадут после подачи заявления об утере, долги можно оспорить.

Обратите внимание: по утерянному паспорту мошенники могут разослать запросы в десятки МФО и везде получить отказ. Если эти записи не устранить из кредитной истории, ее качество заметно снизится. Поэтому, даже если злоумышленники и не набрали кредитов по вашему документу, испортить вашу репутацию и кредитный рейтинг они все равно смогут.

Кредитные истории

Как улучшить свою кредитную историю?

Просто стереть плохую кредитную историю, не имея на то оснований, или заменить ее хорошей невозможно. Очень часто предложения об исправлении или улучшении кредитной истории за деньги поступают от мошенников. Будьте бдительны, а для того, чтобы создать себе хорошую кредитную историю не допускайте просрочек по кредитам и займам.

Кредиторы особенно пристально смотрят на платёжную дисциплину последних периодов (нескольких лет).

Поэтому если вы будете вносить платежи по кредитам своевременно, то постепенно создадите себе хорошую историю, даже если когда-то давно с ней было не все в порядке.

Если же у вас испорчена кредитная история из-за ошибки сотрудников кредитора или вы стали жертвой мошенников, то в таких случаях вы можете исправить/оспорить кредитную историю, подав заявление в бюро кредитных историй (БКИ).

На основании вашего заявления сотрудники БКИ перепроверят данные кредитной истории, сделав запрос кредитору, и в течение 20 рабочих дней дадут вам мотивированный ответ о внесении изменений в нее или об отказе в этом.

С 1 января 2022 года заемщик также вправе обратиться с заявлением об оспаривании информации непосредственно к кредитору, который направил в БКИ информацию о кредитной истории. Кредитор обязан в течение 10 рабочих дней представить подтверждение достоверности оспариваемых сведений, либо исправить кредитную историю, направив соответствующие достоверные сведения в БКИ.

При отказе кредитора от внесения изменений вы вправе обжаловать его в судебном порядке. Оспорить в суде можно и отказ бюро от совершения действий по проведению проверки информации, входящей в состав кредитной истории.

По результатам судебного разбирательства кредитная история может быть оставлена без изменений, изменена или аннулирована.

Обращаем внимание, что достоверная информация, содержащаяся в кредитной истории, не подлежит изменению или удалению кроме случаев, когда истек срок хранения кредитной истории. С января 2022 года он составляет 7 лет (ранее — 10 лет) и рассчитывается для каждой кредитной сделки, а не в целом для всей кредитной истории.

Контакты всех БКИ можно найти на сайте Банка России.

Подробнее об улучшении кредитной истории можно прочитать здесь.

Запросил свою кредитную историю и увидел в ней кредит, который не брал. Что делать?

При наличии в кредитной истории информации о займах (кредитах), которые вы не получали, рекомендуем оспорить ее содержание, подав в бюро кредитных историй (БКИ), в котором хранится ваша кредитная история, заявление о внесении изменений и (или) дополнений в нее.

БКИ в течение 20 рабочих дней со дня получения заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории — организации, направившей в БКИ оспариваемую вами информацию, например, кредитной организации, микрофинансовой организации, кредитного кооператива, оператора инвестиционных платформ, лизинговой компании (источник), и сообщить вам в письменной форме о результатах рассмотрения заявления. В случае отказа в удовлетворении заявления БКИ обязано сообщить вам объективные причины такого решения.

Вы также вправе обратиться с заявлением об оспаривании информации непосредственно к источнику, который обязан в течение 10 рабочих дней представить вам в письменной форме подтверждение достоверности ранее переданных сведений, с которыми вы не согласны, либо исправить кредитную историю, убрав из нее кредит, и направить достоверные сведения в БКИ.

Отказ источника от внесения изменений в кредитную историю, а также отказ БКИ в проведении проверки кредитной истории, можно обжаловать в судебном порядке. По результатам судебного разбирательства она может быть оставлена без изменений, изменена или аннулирована. При этом достоверная информация, содержащаяся в кредитной истории, аннулирована не будет.

Как формируется кредитная история?

Кредитные и микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании и другие источники формирования кредитной истории (источники) заключают договор об оказании информационных услуг с одним или несколькими бюро кредитных историй ( и предоставляют в БКИ всю имеющуюся у них информацию в отношении обязательств физического или юридического лица без его согласия в срок, предусмотренный договором, но не позднее окончания третьего рабочего дня, следующего за днем получения источниками такой информации.

БКИ в течение одного рабочего дня со дня получения от источника информации (пяти рабочих дней в случае, если информация получена на бумажном носителе) обязано включить ее в состав кредитной истории.

Каким образом можно узнать свою кредитную историю? Можно ли сделать это дистанционно?

Сначала нужно выяснить, в каком (каких) бюро кредитных историй (БКИ) хранится ваша кредитная история. Для этого необходимо направить запрос в Центральный каталог кредитных историй одним из способов: через личный кабинет на портале Госуслуг, кредитную или микрофинансовую организацию, кредитный потребительский кооператив, БКИ, почтовое отделение или нотариуса.

При запросе данных через Госуслуги вы получите ссылку на личный кабинет всех БКИ, в которых хранится ваша кредитная история.

Узнав, в каком (или каких) БКИ хранится ваша кредитная история, вы можете получить кредитный отчет, обратившись в каждое из этих БКИ напрямую или через любые кредитные и микрофинансовые организации, операторов инвестиционной платформы, кредитные кооперативы, заключившие договор об оказании информационных услуг с этим БКИ. Сделать это можно два раза в течение каждого календарного года (но не более одного раза на бумажном носителе) бесплатно и любое количество раз дополнительно за плату.

Как исправить ошибку в кредитной истории? Что делать, если источника ее формирования больше не существует?

О порядке исправления недостоверных сведений, содержащихся в кредитной истории, читайте в ответе на вопрос «Запросил свою кредитную историю и увидел в ней кредит, который не брал. Что делать?».

В случае если источника больше не существует (ликвидирован или отсутствует по иному основанию), для оспаривания кредитной истории можно обратиться к его правопреемнику. При отсутствии правопреемника оспорить кредитную историю будет можно только через суд.

Можно ли исключить из кредитной истории информацию о просроченных платежах, допущенных ранее?

Нет, достоверная информация, содержащаяся в кредитной истории, не подлежит изменению или аннулированию кроме случая, когда истек срок хранения кредитной истории.

С 01.01.2022 сокращен срок хранения кредитной истории с 10 до 7 лет. Он рассчитывается в отношении каждой записи кредитной истории (отдельной кредитной сделки), а не в целом для всей кредитной истории. Бюро кредитных историй обязано хранить запись кредитной истории в течение 7 лет со дня последнего изменения информации в ней, независимо от того произошли эти изменения до или после 01.01.2022.

Иные данные кредитной истории (например, информация о запросах пользователей кредитных историй (кредитных, микрофинансовых и других организаций), об отказах в заключении договора (сделки), сведения из титульной части кредитной истории) аннулируются по истечении 7 лет со дня последнего изменения информации в последней записи кредитной истории (отдельной кредитной сделки), а если подобные записи отсутствуют, то по истечении 7 лет со дня последнего изменения в самих данных.

Дополнительную информацию о кредитной истории (о том, что можно предпринять, чтобы ее улучшить), вы можете найти на сайте «Финансовая культура».

Можно ли узнать кредитную историю без согласия заемщика?

Можно, но только информационную часть кредитной истории.

Она предоставляется юридическим лицам и индивидуальным предпринимателям для заключения договора (сделки), информация о котором подлежит передаче в бюро кредитных историй, без согласия заемщика — субъекта кредитной истории (субъект).

Информационная часть содержит сведения об обращении субъекта для заключения договора (сделки), о заключении такого договора (сделки) или об отказе в его заключении, об отсутствии платежей по договору займа (кредита), договору лизинга в течение 90 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), договору лизинга, которое не исполнено заемщиком, лизингополучателем.

Может ли кредитная организация ознакомиться с кредитной историей заемщика?

В соответствии со статьей 6 Закона о кредитных историях кредитная организация может ознакомиться с основной частью кредитной истории заемщика — субъекта кредитной истории (субъект) только с его согласия. Эта часть содержит сведения об обязательствах по договорам займа (кредита), поручительства, независимой гарантии, договорам лизинга и т.д.

Без согласия субъекта можно узнать сведения только из информационной части кредитной истории.

Согласие субъекта должно содержать цель и дату его оформления, а также наименование пользователя кредитной истории — юридического лица либо фамилию, имя и отчество (при наличии) пользователя кредитной истории — индивидуального предпринимателя. Согласие считается действительным в течение шести месяцев со дня его оформления.

Если в течение этого срока с субъектом будет заключен договор займа (кредита), договор лизинга, залога или поручительства, выдана независимая гарантия, согласие будет действовать в течение всего срока действия таких договоров или гарантии.

Как получить кредитную историю наследодателя?

Кредитный отчет наследодателя (титульная, основная и дополнительная (закрытая) части его кредитной истории) может быть предоставлен бюро кредитных историй (БКИ) нотариусу по его запросу в связи с необходимостью проверки состава наследственного имущества при совершении нотариальных действий по выдаче свидетельства о праве на наследство (пункт 6 части 1 статьи 6 Закона о кредитных историях).

Для этого нотариус сначала направляет запрос в электронной форме в Центральный каталог кредитных историй (пункт 8 статьи 3 Закона о кредитных историях), чтобы узнать список БКИ, в которых хранится кредитная история умершего, а затем обращается в БКИ для получения кредитного отчета.

Могу ли я внести в кредитную историю родственника информацию о неисполнении им уже имеющихся обязательств, чтобы ему больше не выдавали кредиты?

Внесение сведений в кредитную историю родственника невозможно.

В соответствии с пунктом 4 статьи 3 Закона о кредитных историях информацию о заемщике — субъекте кредитной истории (субъект) передает в бюро кредитных историй (БКИ) источник формирования кредитной истории (как правило, кредитор, например, банк).

При этом опекун (попечитель) физического лица — субъекта, признанного на основании решения суда недееспособным или ограниченно дееспособным, а также иной законный представитель такого физического лица в соответствии с законодательством Российской Федерации вправе обратиться с заявлением в БКИ или к источнику формирования кредитной истории о внесении информации о вступившем в силу решении суда о признании физического лица недееспособным или ограниченно дееспособным в его кредитную историю. Кредиторы в таком случае смогут видеть, что потенциальный заемщик ограничен в правах.

Формируется ли кредитная история у поручителя, принципала по кредиту?

Федеральным законом от 28.06.2014 № 189-ФЗ «О внесении изменений в Федеральный закон „О кредитных историях“ и отдельные законодательные акты Российской Федерации» с 01.03.2015 к субъектам кредитной истории (помимо физических или юридических лиц, являющихся заемщиками по договору займа (кредита) отнесены поручители и принципалы, в отношении которых выданы банковские гарантии.

Соответственно, источники формирования кредитной истории обязаны передавать в бюро кредитных историй информацию по договорам поручительства и гарантий, заключенным с 01.03.2015.

В случае своевременного выполнения заемщиком своих обязательств по договору займа (кредита) в основную часть кредитной истории поручителя или принципала включаются сведения об объеме обеспечиваемого обязательства, сумме и сроке поручительства (гарантии).

С даты возникновения у поручителя обязанности исполнить обязательства заемщика по договору займа (кредита) основная часть кредитной истории в отношении субъекта кредитной истории — поручителя начинает формироваться в полном объеме, включая остальные сведения, входящие в состав основной части кредитной истории.

Как направить запрос в Центральный каталог кредитных историй через отделение почтовой связи (отделение электросвязи)?

Запрос направляется в Центральный каталог кредитных историй без использования кода субъекта кредитной истории через отделения почтовой связи (отделения электросвязи), в которых оказываются услуги телеграфной связи в соответствии с приказом Министерства информационных технологий и связи Российской Федерации от 11.09.2007 № 108 «Об утверждении требований к оказанию услуг телеграфной связи в части приема, передачи, обработки, хранения и доставки телеграмм» по условному адресу «Москва ЦККИ».

В составе запроса субъекта кредитной истории — физического лица, в том числе индивидуального предпринимателя, необходимо указать следующий перечень реквизитов:

- фамилия;

- имя;

- отчество (если указано);

- данные паспорта или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата выдачи);

- адрес электронной почты, на который будет направлен ответ из ЦККИ.

Телеграмма, содержащая запрос субъекта кредитной истории — физического лица, в том числе индивидуального предпринимателя, подписывается им лично в присутствии оператора связи. Оператор проверяет соответствие информации, указанной субъектом кредитной истории, предъявленному документу, удостоверяющему личность субъекта кредитной истории, и делает заверяющую надпись, например: «Собственноручную подпись, данные паспорта Смирнова Михаила Викторовича удостоверяю. Начальник 26 отделения связи Иванова».

В составе запроса субъекта кредитной истории — юридического лица необходимо указать следующий перечень реквизитов:

- полное наименование юридического лица;

- единый государственный регистрационный номер юридического лица (для юридических лиц, зарегистрированных на территории Российской Федерации);

- идентификационный номер налогоплательщика (для юридических лиц, зарегистрированных на территории Российской Федерации);

- адрес электронной почты, на который будет направлен ответ из ЦККИ.

Полный перечень необходимых документов для идентификации лица, запрашивающего сведения о бюро кредитных историй, приведен на официальном сайте Банка России;.

Телеграмма, содержащая запрос субъекта кредитной истории — юридического лица, должна быть подписана должностным лицом организации и заверена печатью организации. Вместе с телеграммой податель — юридическое лицо предъявляет оригиналы (или нотариально заверенные копии) документов о едином государственном регистрационном номере юридического лица и об идентификационном номере налогоплательщика. Оператор сверяет данные этих документов с указанными в тексте телеграммы-запроса и производит заверяющую надпись, подтверждающую факт государственной регистрации юридического лица в Регистрационной палате и присвоения ему Идентификационного номера налогоплательщика, например: «Факт регистрации ОАО Информатика в Регистрационной палате Москвы за № 102773959981 и присвоения ему Идентификационного номера налогоплательщика 774355555 удостоверяю. Оператор 12 отделения связи Петрова».

При направлении запроса телеграммой все перечисленные выше реквизиты обязательно должны быть указаны! Все данные запроса приводятся в тексте телеграммы с новой строки.

Ответ из Центрального каталога кредитных историй направляется на адрес электронной почты, указанный субъектом кредитной истории в телеграмме.

В случае если ответ Центрального каталога кредитных историй на телеграмму не поступил в течение трех рабочих дней, можно обратиться в Интернет-приемную Банка России. В своем обращении необходимо указать дату направления телеграммы в Центральный каталог кредитных историй, Ф.И.О. (для физического лица) или наименование (для юридического лица), а также адрес электронной почты, указанные в телеграмме.

Подробная информация о порядке направления запроса размещена на официальном сайте Банка России.

Что означает ответ Центрального каталога кредитных историй «Информация не найдена. Уточните реквизиты запроса»?

Это означает, что по реквизитам, указанным в запросе, в Центральном каталоге кредитных историй информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- У вас нет кредитной истории.

- Вы допустили ошибку (опечатку) при указании Ф.И.О. или данных документа, удостоверяющего личность.

- Вы ввели некорректный код субъекта кредитной истории (только при обращении в Центральный каталог кредитных историй через официальный сайт Банка России в сети Интернет.

Фраза «Уточните реквизиты запроса» означает, что в случае если вы допустили ошибку (опечатку) при указании Ф.И.О. или данных документа, удостоверяющего личность, вам следует заново направить запрос в Центральный каталог кредитных историй, верно указав все необходимые реквизиты.

Можно ли сделать пометку в кредитной истории о том, что паспорт утерян (для предотвращения мошеннических действий с паспортом)?

Состав кредитной истории определен Законом о кредитных историях и Положением Банка России от 11.05.2021 № 758-П «О порядке формирования кредитной истории», которые не предусматривают пометок об утере паспорта.

При этом гражданин вправе направить в бюро кредитных историй (БКИ), в котором хранится его кредитная история, заявление об изменении сведений, содержащихся в ее титульной части, с приложением копий документов, подтверждающих изменение сведений, либо обратиться в БКИ с заявлением через кредитора (источник формирования кредитной истории), который направляет в БКИ сведения обо всех изменениях. Копии документов могут быть удостоверены работодателем гражданина или сотрудником кредитора, через которого подается заявление.

Также гражданин может обратиться непосредственно в БКИ, предоставив оригиналы документов или их копии, заверенные в соответствии с законодательством Российской Федерации.

БКИ вносит изменения в титульную часть кредитной истории с проставлением пометки о том, что по информации, полученной от гражданина, паспорт (иной документ, удостоверяющий личность), данные которого внесены в титульную часть кредитной истории ранее, недействителен.

При наличии соглашения с гражданином БКИ вправе уведомлять его о поступлении от кредитора сведений по сделке, вновь заключенной им с использованием устаревших сведений титульной части кредитной истории и (или) недействительного паспорта (иного документа, удостоверяющего личность), данные которого были внесены в кредитную историю ранее. Данная услуга БКИ может быть платной.

Последнее обновление страницы: 21.06.2022

Как узнать, есть ли на мне кредит

Актуально, если вы знаете, какой именно банк высказывает вам претензии о невыплаченном кредите. Например, по адресу вашей прописки пришло письмо с информацией о долге, к вам пришли коллекторы или приставы. В этом случае вы получите название банка, к нему и нужно обратиться как можно быстрее.

Для начала узнайте телефон горячей линии этой организации. Позвоните туда, расскажите о ситуации, вас перенаправят куда нужно. Обычно такими вопросами занимаются службы по работе с просроченной задолженностью. Там вам укажут точно, есть ли на вас кредиты, открытые в этом банке.

Чтобы получить точную информацию, придется посетить этот специальный отдел банка с паспортом. Там вы все и выясните: когда был оформлен кредит на ваше имя, что это за кредит, его сумму. А дальше уже последуют разбирательства и обращения в полицию.

Пока суд не признает факт мошеннической сделки, с вас так и будут требовать возврат долга, который будет постоянно увеличиваться. Кредитная история серьезно испортится.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

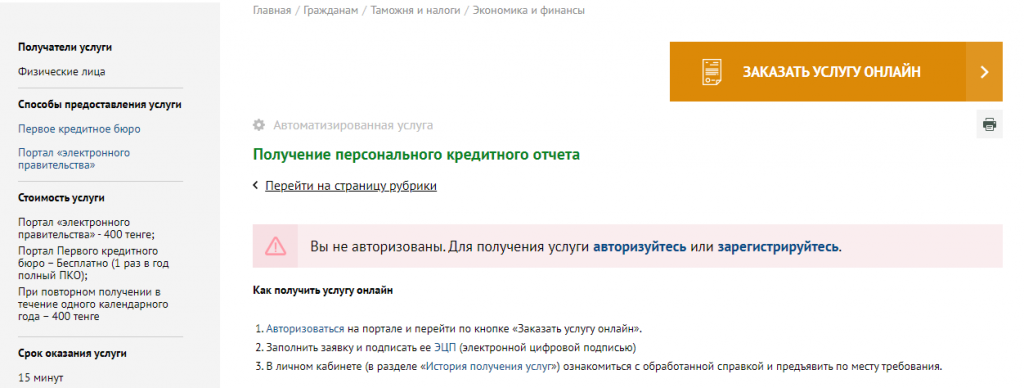

Кредитная история через eGov

Начало, как и всегда, стандартное. Заходим на сайт, авторизируемся. На главной странице выбираем «Таможня и налоги». Слева в меню выбираем «Экономика и финансы». Далее выбираем «Получение персонального кредитного отчета».

Отметим, что при услуга платная — 400 тенге. При повторном получении в течение одного календарного года.

Кредитная история через eGov.kz

Как проверить, есть ли на вас долги по кредитам, которые вы не брали?

Для этого есть три способа. Независимо от того, какой из них вы выберете, ваша заявка пойдет в бюро кредитных историй (БКИ), в котором содержится информация обо всех ваших займах.

Обратитесь с такой просьбой в свой банк, придя в офис или отправив запрос в онлайн-приложении. О наличии кредита в этом банке вы узнаете практически сразу. Еще можно попросить банк отправить запрос в бюро кредитных историй от вашего имени. За это вам придется заплатить небольшую комиссию, зато сэкономите время.

Придется приложить небольшие усилия, и вот почему. Дело в том, что в России есть несколько бюро кредитных историй (в сентябре 2022 года их семь). И для начала придется выяснить, какое из них обрабатывает информацию о ваших кредитах. Сделать это можно через сайт ЦБ РФ, но проще всего через Госуслуги по запросу «Сведения о бюро кредитных историй».

В течение дня вам придет отчет о том, в каком БКИ хранится ваша кредитная история. Туда и отправляйте запрос: через сайт, по почте, через личный кабинет или придя в офис этого БКИ. Если заметите в своей кредитной истории что-то подозрительное, срочно обращайтесь в банк или микрофинансовую организацию, которая вас «озолотила».

Самый неприятный расклад: о том, что над вами нависло кредитное проклятье, вы узнаете от судебных приставов, которые придут описывать имущество. Это значит, что по вашему делу уже прошел суд и вынесено решение. В такой момент вам наверняка захочется узнать, как же так вышло.

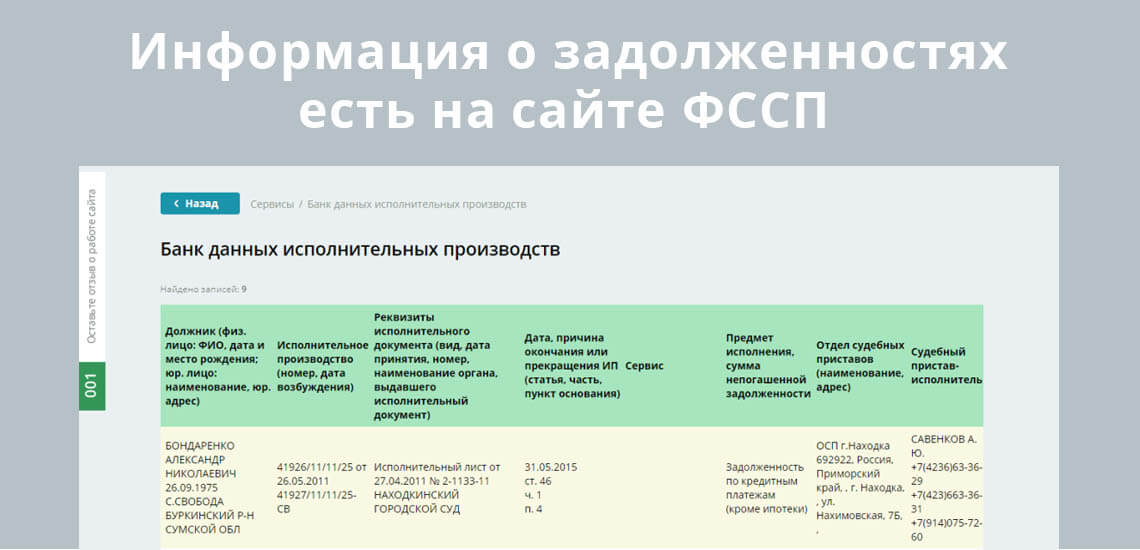

Переходите на сайт Федеральной службы судебных приставов. Там в разделе «Банк данных исполнительных производств» можно посмотреть информацию обо всех судебных решениях.

Что делать, если в отчете неправильная информация?

Если вы обнаружили в своем личном кредитном отчете неверную информацию, вы можете ее исправить. Это может быть такая информация, как просроченный платеж, который уже был погашен, или невыполненный контракт, который был закрыт. Кроме того, вся неверная личная информация будет обновлена.

Если вас беспокоят мошеннические кредиты в вашем кредитном отчете, вы можете удалить их без ущерба для вашей кредитной оценки. Это возможно с помощью службы кредитного бюро, которая поможет вам оспорить неточную или мошенническую информацию в вашем кредитном отчете.

С апреля 2022 года Агентство по регулированию и развитию финансового рынка Республики Казахстан совместно с ПКБ предлагает дистанционный процесс оспаривания информации в кредитной истории в целях защиты прав потребителей финансовых услуг и улучшения кредитной истории заемщиков. Услуга доступна на Медиапортале финансовой грамотности по адресу www.fingramota.kz.

Чтобы оспорить информацию в вашей кредитной истории, вам необходимо предоставить конкретную информацию, включая ваш ИИН и номер телефона. Ваше заявление будет рассмотрено в установленные законом сроки. В течение 15 рабочих дней после подачи заявления вы получите ответ из бюро кредитных историй.

Статус заявления об оспаривании информации в кредитной истории можно отслеживать:

- через корпоративный WhatsApp чат ГКБ: + 7(701) 485 08 34;

- в личном кабинете на портале ПКБ www.1cb.kz.

Кредитная история. Как проверить в Казахстане в 2023 году.

Нужна ли идеальная кредитная история

Идеальная кредитная история – относительное понятие. Одни банки откажут в сотрудничестве даже при разовой просрочке дольше 60 дней, другие готовы сотрудничать с заемщиками, у которых было даже 2-3 нарушения по срокам выплат. У каждого кредитора свои критерии оценки кредитоспособности и надежности будущего клиента.

При одобрении кандидатуры заемщика оценивают не только кредитную историю, но и многие другие параметры. Например, обязательно учитывают размер заработной платы, официальное трудоустройство, семейное и имущественное положение.

В отношении качества кредитной истории берут во внимания два критерия:

- она не пустая;

- кредиты были взяты и своевременно погашены.

Если последний заем потенциального клиента погашен более 10 лет назад, кредитная история окажется пустой. По изменениям, внесенным в июле 2020 года, срок хранения КИ будет снижен с 1 января 2022 года до 7 лет. Поэтому, если в течение этого срока не возникнет никаких новых долговых обязательств, данных в отчете не будет.

На весь период 2021 года в БКИ хранятся сведения о заемщиках сроком 10 лет от даты последнего погашения. Например, последний платеж по кредиту внесен в 2011 году, значит, информация в БКИ доступна до конца 2021 года, если долги закрыты в 2010 году – история пустая.

Какая информация будет в отчете?

Персональный кредитный отчет содержит подробную информацию о финансовой истории и обязательствах заемщика. Сюда входит сумма кредита, срок действия кредитного договора, наличие дополнительного залога, информация о том, как часто производились выплаты за последние 24 месяца, были ли просрочки и т.д.

При запросе личного кредитного отчета кредитное бюро покажет информацию только за последние 5 лет. Это не означает, что более ранние просрочки будут стерты, они все равно появятся в вашем отчете.

Следующая информация будет содержаться в вашем полном кредитном отчете, который вы имеете право получить по запросу. Кредитные бюро обязаны предоставлять эту информацию заемщикам, а также банкам, микрофинансовым организациям (МФО), коллекторским агентствам и другим организациям. Имейте в виду, что эти организации могут запрашивать вашу кредитную историю только в письменном виде.

Кредитные бюро не создают и не вносят информацию о вашей кредитной истории, это делают поставщики информации, такие как банки, кредитные союзы, микрофинансовые организации и компании, предлагающие товары или услуги в кредит или с отсрочкой платежа. Другие лица также могут вносить информацию в ваш личный кредитный отчет на основании соглашений о предоставлении информации в кредитные бюро.

Важно регулярно проверять свою кредитную историю, по крайней мере, каждые шесть месяцев. Таким образом, вы сможете убедиться в точности своего личного кредитного отчета и следить за тем, чтобы не было «чужих» кредитов. К сожалению, мошенники могут выдавать людям фиктивные кредиты, незаконно получая их личную и платежную информацию.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Кредитная история является хорошим показателем того, насколько надежен заемщик. Чем он выше, тем ниже оценивается ваш кредитный риск, а значит, ваши шансы получить одобрение на кредит увеличиваются.

Средний балл учитывается во многих финансовых операциях в США. Например, многие арендодатели смотрят на балл арендатора при определении арендной платы. Это связано с тем, что средний балл считается показателем того, насколько ответственно человек относится к финансовым вопросам.

Любопытные факты с сайта «Финграмота»:

- Согласно статистике, предоставленной ПКБ, чаще всего казахстанцы «уходят в просрочку» в возрасте от 25-28 лет.

- Культура платежа у мужчин хуже, чем у женщин: мужчины допускают просрочки чаще. На 1 апреля 2022 года 18% мужчин-заемщиков из порядка 7 млн опрошенных казахстанцев имели просрочку хотя бы в 1 день по одному своему кредиту. У женщин показатель составляет 12,3%.

- Средняя сумма выданного кредита у мужчин в любой возрастной группе выше, чем у женщин.

- В целом, чем старше человек, тем на больший срок он берет кредит. У мужчин долгосрочные займы приходятся на возраст 55-64 лет; у женщин – на 45-54 лет.

- Женщины в возрасте до 35 лет берут более «длинные» кредиты, чем мужчины. После 35 лет – наоборот.

Bizmedia.kz — в Телеграм, Инстаграм, Фейсбук, GoogleNews и Твитере. Подписывайтесь, чтобы ничего не пропустить.

Сколько разделов в кредитной истории заемщика

Кредитные истории ведут в РФ с 2005 года. В досье заемщика фиксируют информацию обо всех долгах и погашениях. Если допущены просрочки – их видно в КИ, если расчет проходил по графику – тоже, если кредит погашен досрочно – отчет хранит и эту информацию.

Для всех девяти российских Бюро кредитных историй, нет единого образца ведения досье. Но по закону №218 от 30.12.2004 года любая кредитная история должна включать 4 обязательных части:

- титульную;

- основную;

- закрытую;

- информационную.

Титульный раздел содержит:

- Фамилию, имя, дату и место рождения заемщика, а также отчество, если оно указано в документе, удостоверяющем личность. Если данные в ФИО менялись, досье содержит все варианты.

- Серию, номер, дату выдачи и орган выдавший паспорт. Если таких документов несколько, в отчете фиксируют все сведения.

- ИНН заемщика, если он внесен в анкету при оформлении кредита.

- СНИЛС, при его наличии и указании заемщиком.

В основном разделе хранится информация:

- о задолженностях перед кредиторами – сроках, сумме, процентах, изменениях и дополнениях к договорам, датах и суммах погашений;

- созаемщиках и поручителях, если таковые имеются;

- банкротстве или взысканиях судом средств на уплату алиментов, коммунальных платежей или за услуги связи.

В закрытой части кредитной истории фиксируют кто выдавал кредиты. Если долги переуступлены, сведения об этом также хранятся в третьем разделе. Кроме того в закрытой части видны все организации и юридические лица, которые когда-либо запрашивали кредитную историю.

Информационная часть содержит сведения обо всех обращениях за кредитами, которые одобрены и в которых отказано. Здесь также записаны пропуски двух и более платежей подряд в течение 120 дней с наступления даты очередного погашения по договору.

Рядом с записью об отказе в выдаче кредита, фиксируют:

- сумму займа, в котором отказано;

- основание и причину отказа;

- дату отказа в оформлении кредитного договора.

В информационном разделе нет сведений об одобренных кредитах, которые так и не были выданы заемщику.

Кто обращает внимание на информацию в кредитной истории

Качественная кредитная история чаще всего нужна в трех ситуациях:

- Для одобрения нового кредита.

- Для трудоустройства.

- При оформлении страховки.

- При оформлении аренды.

Банк, МФО или любой другой кредитор запрашивает кредитную историю потенциального клиента, который подает заявку на заем. Без проверки КИ выдачу денег в долг никто не одобрит. От качества кредитной истории зависит срок и сумма кредита, которую выдаст кредитор. Если текущая долговая нагрузка у потенциального заемщика слишком высока, в кредите откажут, даже если просрочек никогда не было.

Работодатели не всегда запрашивают сведения о кредитной истории потенциального сотрудника, но если соискатель претендует на материально ответственную должность, КИ могут проверить. Руководитель, скорее всего, не наймет на претендента на место бухгалтера или начальника в отдел снабжения, если у него серьезные просрочки в банке или начата процедура банкротства. Однако любой соискатель вправе отказать в раскрытии своей кредитной истории, что может привести к отказу в должности.

Страховые компании также могут поинтересоваться состоянием КИ страхователя. Клиентам с высоким кредитным рейтингом и качественной кредитной историей могут установить более выгодные условия страхования. Например, более крупную сумму компенсации при меньшем взносе и на больший срок. Недобросовестным заемщикам могут установить повышенные тарифные планы при оформлении страхового полиса.

Арендодатели иногда запрашивают сведения из кредитной истории. Если у потенциального арендатора проблемы и высокая закредитованность в оформлении имущества могут отказать. Собственник не захочет брать на себя такие риски.

Кто может получить доступ к кредитной истории

Неограниченный доступ к кредитной истории и всем ее разделам только у того, кого она заведена. Все остальные запросы в БКИ могут быть поданы при наличии письменного согласия гражданина. Если человек не давал разрешения, любые попытки узнать сведения из его кредитной истории противоправны.

Без согласия физического лица доступ к его кредитной истории может получить только ограниченное число лиц и организаций. При этом БКИ ограничат информацию и раскроют только те разделы, которые установлены законодательством ст. 6 ФЗ №218:

С согласия заемщика его КИ могут просмотреть:

- кредиторы при подаче заявки на кредит;

- работодатели;

- арендодатели;

- страховые компании.

Если подаете заявку на кредит и оформляете согласие на запрос кредитной истории, разрешение действительно 6 месяцев. Если заем одобрен и выдан, кредитор получает право на запрос кредитной истории на весь период кредитования.

После завершения выплат банк, МФО или другой кредитор утрачивает право на просмотр основной части отчета КИ бывшего заемщика.

Как проверить, есть ли у меня кредиты, не через интернет

Если у вас нет аккаунта на Госуслугах, и вы не хотите платить за заказ кредитного досье, всегда можно воспользоваться стационарными методами личного обращения к БКИ.

Все бюро кредитных историй обрабатывают стандартные обращения клиентов. Эти методы предполагают более длительный срок получения информации:

В целом, если задуматься о том, как проверить оформлен ли на меня кредит, то лучший вариантом будет обращение к онлайн-сервисам, которые моментально предоставляют полный отчет.

Дело в том, что такие сервисы работают с 3-4 бюро одновременно, поэтому предоставляют гражданам максимально точный отчет. Если делать запрос самостоятельно в одно БКИ, сведения будут неполными: информация о выданном кредите может находиться в другом Бюро.

Еще один вариант — вы сначала можете узнать, в каком именно бюро хранится досье (если гражданин — активный заемщик, БКИ будет несколько), и после подавать заявки в нужные бюро. Сведения можно получить на сайте Центрального Банка. После этого можете решать, как проверить, есть ли на тебе кредит, и как вам удобнее получить информацию.

Самый верный способ, как узнать есть ли на тебе кредит, — запросить свою кредитную историю. Именно там отражаются все текущие и выполненные долговые обязательства гражданина. Если на вас был оформлен кредит, информация о нем появится в досье примерно в течение двух недель.

С учетом дефицита времени возможность получения информации о кредитах в сети Интернет — бесценна

Удобный способ заказа собственной кредитной истории — подать онлайн-запрос, используя портал Государственных услуг. Обратите внимание, что получение информации через интернет возможно только при наличии аккаунта на Госуслугах.

В течение года гражданин может 2 раза получать свою кредитную историю совершенно бесплатно.

Кредитные истории граждан хранятся в специальных Бюро, которые собирают информацию, хранят ее и предоставляют финансовым организациям по их запросам. В России работают четыре основных БКИ — Эквифакс, НБКИ, и в каждое бюро можно направить онлайн-запрос на получение кредитной истории.

Как узнать, есть ли у тебя кредиты:

- Для начала нужно зайти на сайт Госуслуг и авторизоваться.

- Запрос отправлен, кредитное досье поступит на адрес электронной почты гражданина. Обработка быстрая, тот же Эквифакс обещает предоставить информацию за 5 минут.

Если у вас есть зарегистрированная электронная подпись, то можно обойтись и без авторизации на сайте Госуслуг. Для получения информации клиент заполняет бланк запроса КИ, скаченный с сайта БКИ, и отправляет его на указанный бюро электронный адрес вместе с сертификатом подписи.

Где ее можно узнать?

В кредитном бюро хранятся данные о кредитной истории и кредитном рейтинге человека. В Казахстане существует два основных кредитных бюро — Государственное кредитное бюро (ГКБ) и Первое кредитное бюро (ПКБ).

- в ПКБ – через портал www.1cb.kz и мобильное приложение;

- в ГКБ – через сайт id.mkb.kz;

- через веб-портал электронного правительства www.egov.kz;

- в центрах обслуживания населения (ЦОН) по месту жительства;

- в отделениях АО «Казпочта».

Закон дает право гражданам Казахстана ежегодно получать бесплатный отчет о кредитной истории. При повторном запросе в течение того же года плата составляет 400 тенге.