👍Проверить задолженность по кредиту в Альфа-Банке можно в приложении или по телефону горячей линии. Есть и классический способ – наведаться в ближайшее отделение банка. Статья расскажет, как узнать задолженность по действующему кредиту.

В процессе погашения кредита часто возникает вопрос – как узнать остаток? Под остатком подразумевается сумма, которую необходимо внести для полного погашения долга. Банк предусмотрел сразу несколько способов получения информации без утомительных визитов в офисе.

Узнав сумму долга, заемщик может принять решение о внесении очередного платежа или суммы для полного досрочного погашения. Причем сумма для досрочного погашения может отличаться от текущей задолженности – по некоторым кредитным продуктам предусмотрен пересчет процентов.

Как можно проверить задолженность?

Всего предусмотрено три способа проверки задолженности:

Справиться с задачей помогут подробные пошаговые инструкции.

Проверить по телефону горячей линии

Для получения подробной информации по кредиту позвоните на номер 8-800-200-00-00:

- Нажмите кнопку 1 для получения информации о размере очередного платежа.

- Нажмите кнопку 2 для уточнения сумма для полного досрочного погашения.

- Нажмите 6, если есть другой вопрос по текущему кредиту.

- Нажмите 4, если нужно уточнить остаток собственных средств на кредитном счете (такое случается при внесении суммы, превышающей размер долга).

Для звонков из-за границы или в международном роуминге используйте номер +7-495-78-888-78. Стоимость звонка – согласно тарифу используемого оператора.

Узнать через приложение Альфа Банк

Используйте мобильное приложение для удобного контроля задолженности.

- Установите приложение Альфа Банк на смартфон или планшет.

- Укажите номер кредитного счета и номер мобильного телефона.

- Подтвердите намерения через SMS-код.

- Введите новый защитный код для дальнейшей авторизации.

- Войдите в систему.

- На первой странице будет указан номер кредитного счета.

- Нажмите на номер счета и получите информацию о текущей задолженности.

Сумма для досрочного погашения может отличаться – нажмите на ссылку «Погасить кредит досрочно» и уточните сумму для погашения кредита на текущие сутки.

Проверка задолженности по кредиту через СМС

Чтобы узнать сумму задолженности прямо с телефона, отправьте SMS с текстом «баланс» («balans», «bal») или «остаток» («ostatok») на номер 2265. Спустя несколько секунд поступит SMS с запрошенной информацией.

Данная возможность доступна клиентам, подключившим услугу Альфа-Чек. Подключите ее по телефону техподдержки, в ближайшем отделении банка, в банкомате или через сервисы самообслуживания – личный кабинет и приложение.

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

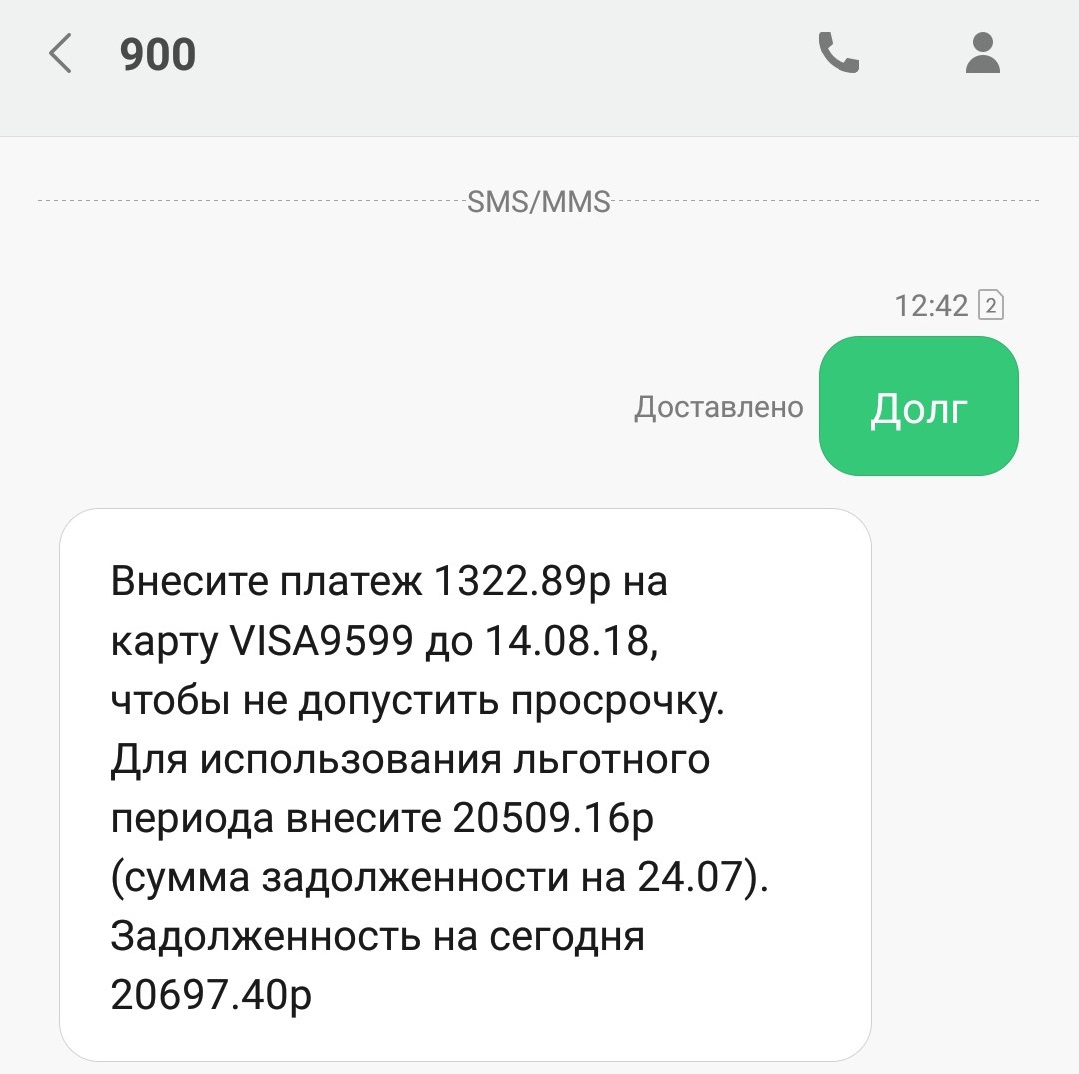

Как узнать задолженность по кредиту в Сбербанке по фамилии

Чтобы не было проблем с кредитными продуктами (просрочек, начисления пени и штрафов и т.д.) необходимо соблюдать условия выдачи кредита. Заемщику важно понимать, можно ли и как узнать задолженность по кредиту в Сбербанке только по фамилии или потребуется предоставить еще какие-то данные.

Задолженность по кредиту – это сумма, которую необходимо уплатить заемщику, чтобы погасить займ. Состоит она из суммы основного долга и начисленных процентов за использование заемных средств.

Способы выяснить размер остатка задолженности

Узнать задолженность по займу в Сбербанке, сообщив одну фамилию нельзя, заемщику необходимо предоставить дополнительные данные.

Существует 5 способов выяснить остаток долга по займу в Сбербанке.

В отделении банка

Получить информацию по счету клиент может в любом отделении Сбербанка. При этом заемщику нужно взять с собой паспорт гражданина РФ и договор кредитования. Работник банка сверит данные и скажет точную величину долга, дату, размер следующего платежа и выдаст новый график погашения.

Преимущества оффлайн способа получения информации от Банка — возможность проконсультироваться со специалистом банка, если возникли сложности при погашении займа, или в случае необходимости, взять выписку о состоянии счета.

В банкомате или терминале

Если необходимо выяснить остаток долга по займу в нерабочее время, когда банковское отделение уже закрыто, к услугам заемщиков банкомат или терминал Сбербанка. Чтобы узнать оставшуюся сумму к оплате через банкомат, клиенту понадобится банковская карточка. Нужно выполнить 5 шагов:

- вставить карточку в банкомат Сбербанка;

- ввести четырехзначный пин-код;

- выбрать строку «Кредиты», где содержится полная информация по оформленным займам;

- нажать на пункт «Информация по кредиту» и высветятся искомые данные.

Если используется терминал, то требуется только ввести номер кредитного договора и появится нужная информация. Банковская карта в этом случае не нужна.

Sms или «Мобильный банк»

Сбербанк также предлагает своим клиентам подключить «Мобильный банк» и получать необходимые сведения по кредитованию через смс. Чтобы проверить таким образом задолженность по кредитной карте потребуется:

Это простой и быстрый способ, воспользоваться им могут только те клиенты, которые подключили услугу «Мобильный банк».

Заемщик может посмотреть остаток долга по ссуде через интернет, используя систему Сбербанк онлайн или мобильное приложение. Сервис от Банка доступен 24 часа в сутки.

- Зайти на официальном сайте банка в систему Сбербанк онлайн.

- В меню нажать на раздел «Кредиты».

При необходимости получить информацию по картам, следует кликнуть по кнопке «Карты». - Появятся все данные по указанному кредитному счету, и внизу в строчке «Осталось платить» будет указана задолженность вместе с начисленными процентами.

Чтобы просмотреть остаток долга с помощью мобильного приложения, необходимо открыть сервис и на главной странице будет строка «Кредиты», где видно все подробности по взятым займам.

https://youtube.com/watch?v=7htGJYw02YQ%3Ffeature%3Doembed%26wmode%3Dopaque

В Сбербанке работает круглосуточная служба поддержки, и заемщик по телефону 8 (800) 555-55-50 может узнать какую сумму осталось заплатить по кредиту. Звонки по всей России бесплатные.

Чтобы получить сведения о займе, клиенту необходимо сказать оператору ФИО и кодовое слово из договора, также может быть потребуется назвать или ввести номер договора и паспортные данные.

Рекомендации по устранению задолженности

В случае возникновения просроченной задолженности по займу нужно обратиться в банк, чтобы описать подробно причины неуплаты долга и предоставить необходимые документы для оформления реструктуризации долга (справки с места работы о доходах, анкету, информацию о собственности и др.).

Если просрочен кредит, заемщику лучше не скрываться от банка и не тянуть время, а как можно быстрее прийти к кредитному эксперту и обсудить возможные варианты решения проблемы.

В Сбербанке проверить остаток долга по займу возможно различными способами и каждый заемщик сможет найти подходящий для себя вариант. Процедура эта простая и не занимает много времени, а главное поможет предупредить появление просроченного долга по кредиту.

Как получить информацию по остатку кредита в Сбербанке онлайн

- Способы узнать задолженность

- Как получить данныеСбербанк онлайнМобильное приложение

- Сбербанк онлайн

- Мобильное приложение

Способы узнать задолженность

Помимо классического посещения отделения банка или просмотра приложения к кредитному договору с графиком платежей, пользователь может получить интересующую информацию из интернета. Посмотреть остаток по займу можно, воспользовавшись:

- Официальным сайтом.

- Мобильным банком.

Если было совершено досрочное погашение, цифры на сайте и в реальности могут отличаться. Для уточнения рекомендуется обратиться в офис банка.

Как получить данные

Воспользовавшись интернет-сервисом от Сбербанка, заемщик сможет в любое время получить сведения о текущих и закрытых займах: проверить остаток суммы оставшейся задолженности, размер и срок внесения ежемесячного платежа, уточнить номер заявки или кредитного договора, а также получить данные о начисленной пени и штрафах. Потребуется только доступ к интернету.

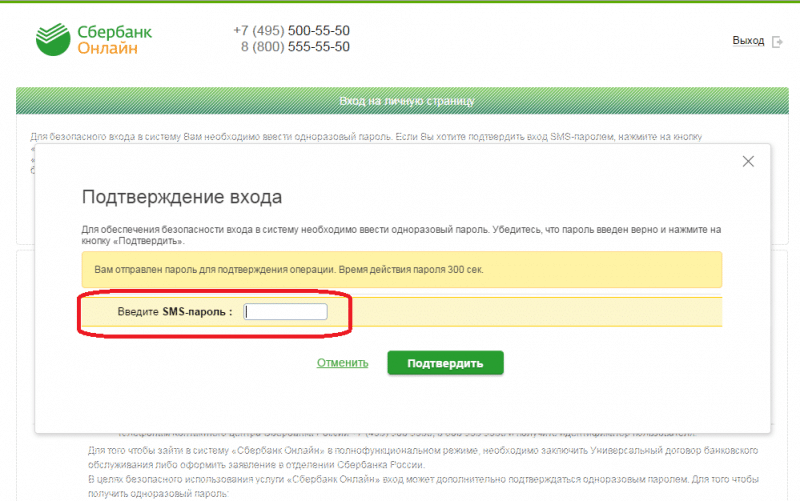

Сбербанк онлайн

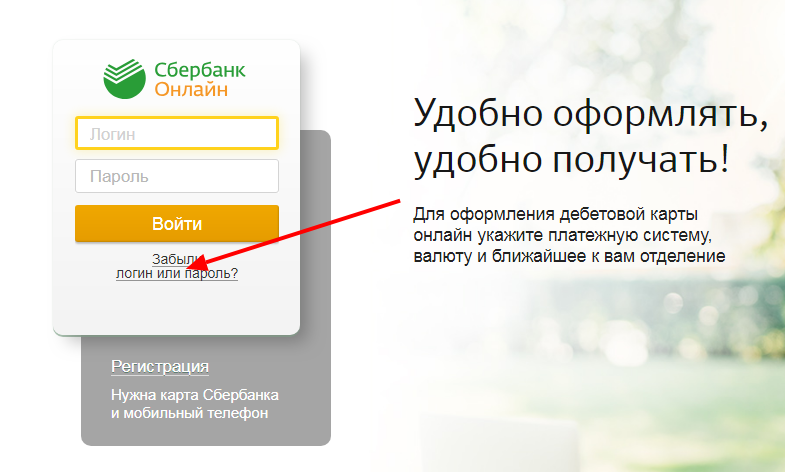

Чтобы узнать остаток суммы задолженности, необходимо посетить официальный сайт и зайти в личный кабинет.

Регистрация

После открытия окна нажать кнопку «Регистрация».

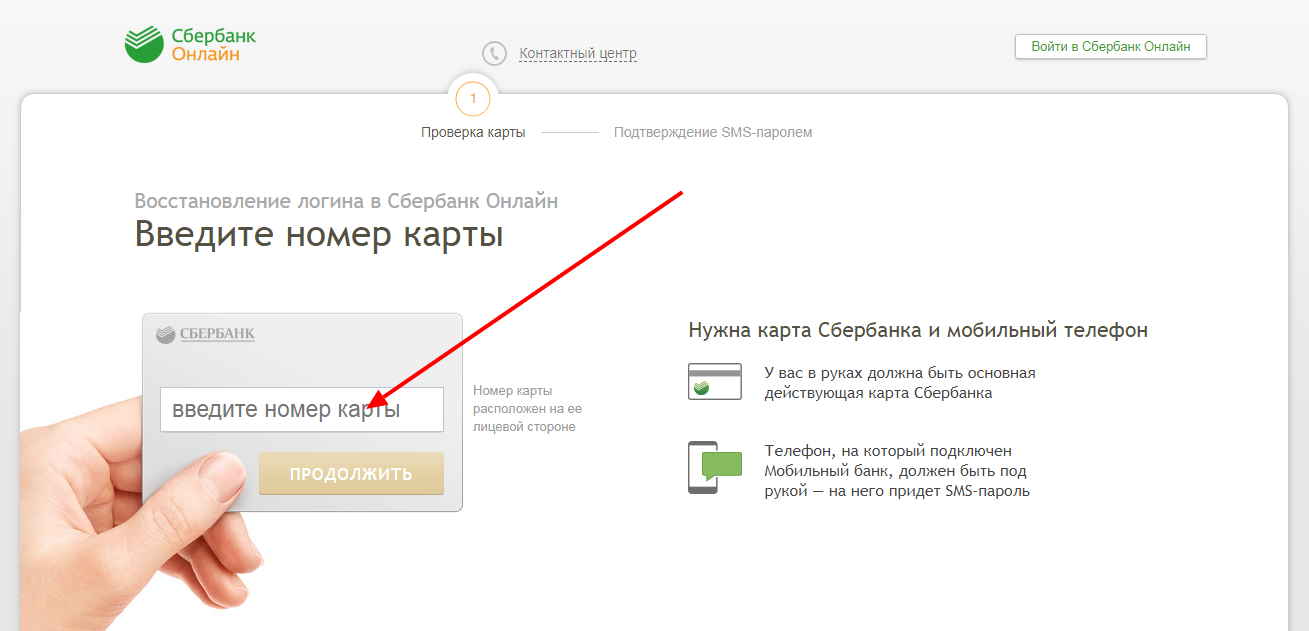

Следует иметь ввиду, что для регистрации нужна действующая карта Сбербанка и телефон, на который придет одноразовый пароль для входа в систему.

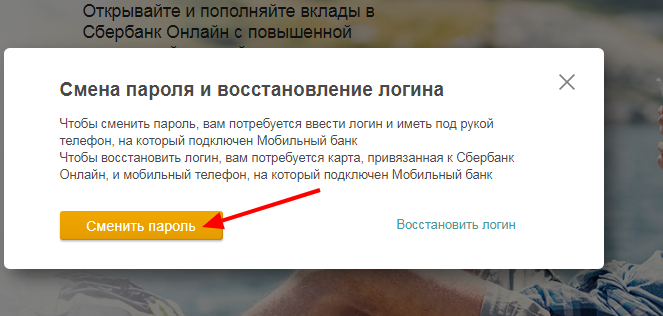

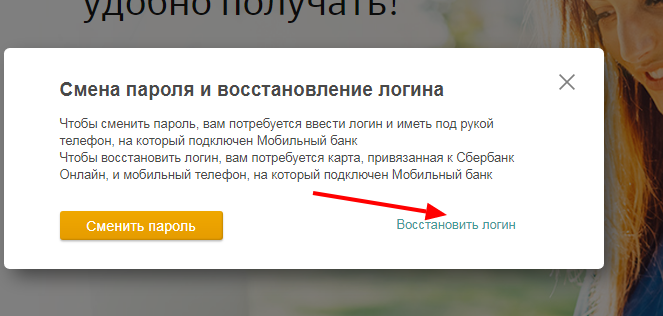

Авторизация

Сначала понадобится нажать кнопку «Сменить пароль» и далее — следовать инструкциям программы.

Для корректной работы функции восстановления пароля нужно иметь под рукой мобильный телефон, на который подключен Мобильный банк и придет новый одноразовый пароль.

Для входа в систему требуется ввести данные карты, включая имя и фамилию и дождаться СМС-сообщения на телефон с новым паролем.

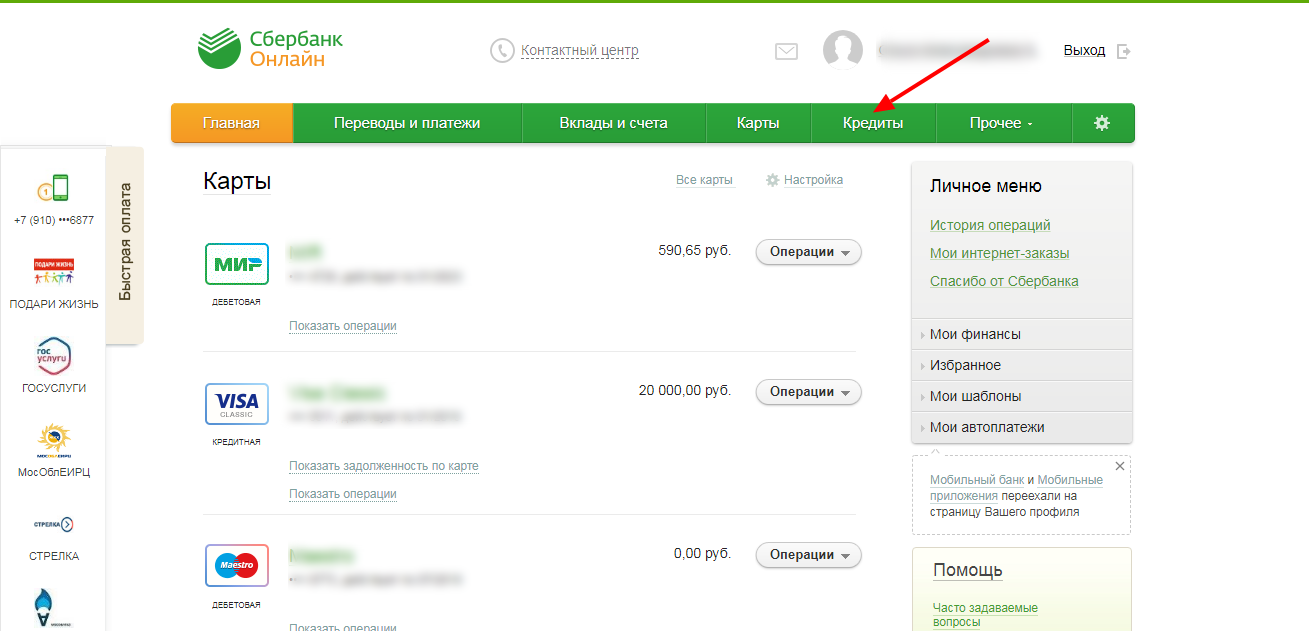

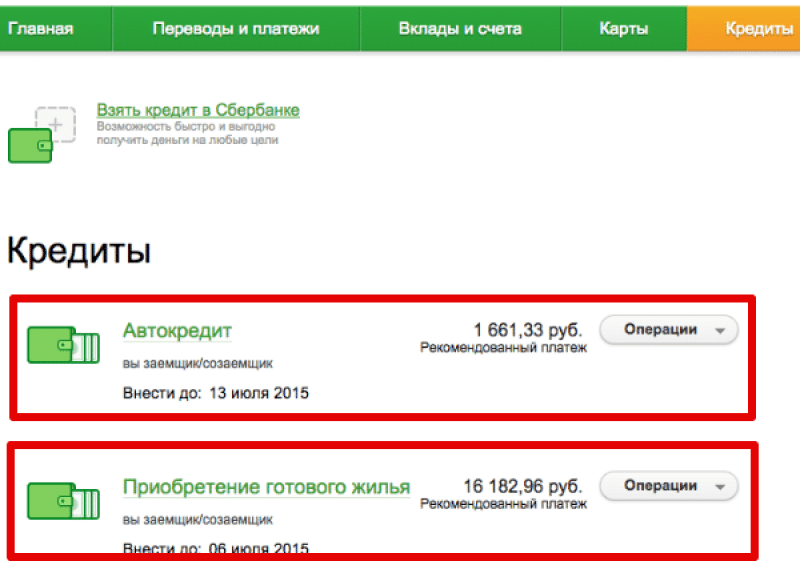

Информация по кредиту

После авторизации в системе следует выбрать раздел «Кредиты».

В появившемся списке будут указаны все оформленные кредиты, график платежей, рекомендованные суммы к оплате и остаток по счету.

Мобильное приложение

Далее для получения необходимой информации нужно:

- Открыть приложение на смартфоне.

- В раскрывающемся списке выбрать «Кредиты» и просмотреть все сведения по действующим кредитам, в том числе узнать остаток задолженности.

Все данные, которые находятся в приложении и на сайте, являются конфиденциальными и их необходимо беречь: хранить пароли и не позволять браузерам запоминать их, не рассказывать о них никому, даже сотрудникам банка.

Для получения оперативной информации по долговым обязательствам клиенты Сбербанка могут воспользоваться удобными дистанционными сервисами: личным кабинетом и мобильным приложением, которые позволяют отслеживать данные по займам в режиме онлайн и вовремя платить по кредиту.

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказал в статье.

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

- в личном кабинете введите запрос БКИ;

- заполните сведения в анкете;

- отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

- авторизуйтесь в мобильном приложении или на сайте Сбербанка;

- кликните на вкладку «Кредиты»;

- выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

- задолженность превышает 50 тыс. руб.;

- наложен арест на имущество должника;

- кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

- проверка данных по серийному номеру;

- запрос сведений в БКИ;

- на сайте единой автомобильной базы Reestr-Zalogov;

- по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

- В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

- Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

- Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

- После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Узнать остаток кредита по номеру договора

Информация об остатке при личном обращении

Можно ли узнать информацию по телефону и SMS?

Информация об остатке в БКИ

Как узнать остаток по кредиту через интернет?

Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Проверка кредитной истории через Госуслуги

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.