Как и любой банковский продукт, рефинансирование имеет свои плюсы и минусы и подходит далеко не всем и не во всех ситуациях. Тем более когда речь идёт об объединении кредитов.

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Почти каждый заемщик сталкивается с ситуацией, когда процент по кредиту неудержимо растет и возможности реструктуризовать его нет. Тут на помощь приходит рефинансирование. В большинстве случаев, перекредитование — это помощь, но есть и другая сторона. В статье о ней мы и поговорим.

Что такое консолидация кредита?

Консолидация кредитов – это комплекс банковских мероприятий по объединению нескольких кредитов и займов в один. Конечной целью применения консолидация является снижение нагрузки на плательщика.

Важно! После консолидации кредиты соединяются. Вместо нескольких небольших выплат должник ежемесячно обязуется делать ежемесячно один платёж в счет погашения задолженности.

Занимающиеся объединением займов банки могут предложить:

- Низкие процентные ставки;

- Гибкие требования по оплате;

- Пролонгацию сроков погашения;

- Снижение ежемесячных платежей;

- Пересмотр условий договора.

Повышается общая сумма выплаты по кредиту

Коммерческие банки пытаются обменять «удобство платежа» от объединения и рефинансирования нескольких кредитов на значительную переплату, отметил главный аналитик ООО «ЦАФТ» (Центр аналитики и финансовых технологий) Антон Быков. Хорошо, если рефинансирование приведёт только к увеличению срока платежа. Часто вместе с увеличением срока увеличивается и общая сумма выплат по кредиту. Так что рефинансирование имеет смысл для свежих кредитов.

— Система выплат по кредиту построена таким образом, что сначала вы выплачиваете проценты по кредиту и только по небольшой нарастающей начинаете погашать свой основной долг, — рассказала аналитик компании «Финист» Ирина Ланис. — К примеру, если вы брали кредит на 500 тыс. рублей на пять лет и вам осталось три года выплат, то даже при снижении кредитной ставки на 1% выгода составит всего лишь 7 тыс. рублей, в то время как снижение на 3% поможет сэкономить 17 тысяч.

Основания для отказа в консолидации

Решение об объединении кредитов по инициативе клиента принимает финансовое учреждение, в которое подается заявка. Разрешение исходных кредиторов на досрочное погашение займов не требуется. В итоге изучив все тонкости процедуры, заемщик получит возможность повысить шансы на заключение сделки с максимально выгодными условиями.

Причины отклонения заявок на консолидацию:

- Недостаточный уровень дохода;

- Плохая кредитная история;

- Ввод кредитора в заблуждение;

- Ошибки при заполнении заявки;

- Повторное объединение займов.

Чтобы повысить вероятность одобрения запроса, следует обратить внимание на причины отказов. Как правило, заявки отклоняются из-за опечаток или несоответствие клиента требованиям банка. Исправив допущенные ошибки, заявление можно подать повторно.

Важно! В консолидации будет отказано заемщикам, которые ранее по договору проводили рефинансирование или реструктуризацию. Веским основанием для отклонения запроса является также сокрытие важной для кредитора информации.

Взять два кредита может любой платежеспособный гражданин РФ. Вы можете выбрать любые банки с Бробанк.ру, подать им заявки и получить деньги в долг. Но предварительно обязательно ознакомьтесь с особенностями такого двойного оформления.

Могу ли я получить кредит на себя, если уже являюсь поручителем по другому кредиту?

Да, если вашего дохода достаточно для обслуживания кредита и поручительства.

Какие кредиты рефинансировать нельзя?

Несмотря на то, что кредитные организации активно рефинансируют кредиты сторонних банков, тем самым переманивая клиентов конкурентов, существуют ситуации, при которых рефинансировать кредит невозможно.

В основном сложности при перекредитовании случаются по вине самого заемщика. В частности, эту процедуру невозможно провести, если у заемщика имеется испорченная кредитная история.

Кроме этого, если заемщик совсем недавно стал платить за текущий кредит, ему, скорее всего, откажут в рефинансировании: новому кредитору хочется удостовериться, что по текущему займу были своевременно сделано, хотя бы шесть выплат. Также кредитор откажет, если у заемщика упал уровень дохода или он потерял работу, поскольку это не позволит ему качественно реализовывать кредитные обязательства.

В большинстве банков при расчете возможной величины займа платеж не должен быть выше 50 % от суммы ежемесячной прибыли. Иногда проблема бывает с предметом залога: если он мог устроить предыдущего кредитора, то это не означает, что и нынешний кредитор может принять тот же залог. Такие ситуации характерны не столько для ипотеки, сколько для автокредитов: требования кредиторов к принимаемым в качестве обеспечения транспортным средствам могут значительно различаться.

Заемщику также следует учитывать, что на время до оформления прав залогодержателя на нового кредитора может понадобиться дополнительное обеспечение по ссуде. Ведь пока с жилья или автомобиля снимается прежнее обременение, у рефинансирующей компании не будет никаких гарантий возврата предоставленных заемщику денег.

Увеличивается срок платежа

Главный риск, с которым могут столкнуться заёмщики при рефинансировании нескольких кредитов, — это увеличение времени их погашения. Основная задача рефинансирования — снизить ежемесячный платёж за счёт удлинения сроков кредитования на один-два года, рассказал президент Национальной ассоциации профессиональных коллекторских агентств (СРО «НАПКА») Эльман Мехтиев. Правда, на практике может оказаться, что в конечном итоге клиент выплатит банку ту же сумму, только за более длительный срок.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

- Онлайн, через личный кабинет банкинга или приложение Сбербанк Мобайл;

- Оффлайн, наличными или по карте, в кассах обслуживания организации или в банкоматах.

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.

Совет! Сэкономьте время, подав заявление онлайн, через личный кабинет, в разделе действующих кредитов.

Реструктуризация вместо второго кредита

Банкам не интересно сотрудничество, при котором заемщик будет выплачивать два кредита одновременно. Это два договора, которые нужно обслуживать, тратить на это ресурсы. Гораздо проще, если хороший клиент будет платить один кредит, но большего размера.

Схема реструктурирования первого кредита вместо выдачи второго:

- Например, вы взяли в банке кредит на сумму 200 000 рублей на 36 месяцев под 17% годовых. Если сделать расчет на кредитном калькуляторе, заемщик будет отдавать банку ежемесячно по 7131 рублю.

- Через полгода у заемщика возникла потребность в получении еще 100 000 рублей, и он снова обращается в этот же банк. По итогу 6 платежей остаточная задолженность по новому кредиту снизилась до 173 000 рублей.

- Банк принимает решение сделать реструктуризацию. Он берет остаток по первому кредиту в 173 000 и прибавляет к ним 100 000. И предлагает сделать срок 48 месяцев, при котором платеж составит 7877 рублей.

- По итогу заключения сделки заемщик перезаключит договор, получит на руки 100 000 и будет погашать кредит по новому графику.

Многие банки сами предлагают качественным заемщикам реструктуризацию с увеличением суммы. Лично мне постоянно слал подобные предложения Альфа-Банк, примерно каждые полгода.

Могу ли я получить кредит в Москве, если работаю и живу в другом регионе?

Конечно. Вы можете обратиться в любое отделение банка по всей России, независимо от места жительства. Единственное условие — постоянная регистрация в одном из регионов присутствия банка.

Какие кредиты можно рефинансировать?

Рефинансировать можно до 6 любых других банков, если остаток срока действия по ним составляет не менее 3 месяцев. Рефинансируемые кредиты должны регулярно погашаться в течении последних 6 месяцев (без просрочек).

Рефинансировать кредит с текущей просроченной задолженностью нельзя.

Как происходит объединение кредитов?

В перечне предоставляемых финансовыми организациями услуг консолидация задолженности присутствует далеко не всегда. Подобная методика пересмотра условий кредитования широко распространена в западных странах, где объединением задолженности занимаются компании-посредники.

Отечественные банки обычно применяют консолидацию кредитов в рамках процедуры рефинансирования. Этот способ управления задолженностью позволяет пересмотреть условия погашения нескольких кредитов, попутно объединив их в одну ссуду с обновленным графиком погашения.

Важно! Возможность слияния кредитов доступна совершеннолетним клиентам с безукоризненной репутацией и стабильным доходом. Банк вправе требовать документы, удостоверяющие личность, подтверждающие доход и доказывающие трудовую занятость заемщика.

Проверьте кредитную историю — взгляните на себя глазами банков.

Не для маленьких сумм

При объединении кредитов нужно учитывать общую сумму долга. Это имеет смысл, если кредит предстоит выплачивать ещё хотя бы шесть месяцев, пояснил начальник отдела продаж «БКС брокер» Вячеслав Абрамов. В противном случае оформление займа обернётся ещё большими выплатами.

По словам эксперта, размер задолженности должен составлять сотни тысяч рублей. Оформлять рефинансирование на небольшую сумму попросту невыгодно. Чаще всего его проводят, если у клиента есть ипотечный или хотя бы большой долгосрочный потребкредит.

Виды консолидации кредитов

Консолидировать можно задолженности, которые образовались вследствие использования кредитных карт, потребительских кредитов или микрозаймов. Допускается, как правило, слияние не более пяти действующих обязательств. Условия новой сделки стороны согласовывают в индивидуальном порядке без привлечения исходных кредиторов.

- Залоговая — подразумевает наличие обеспечения. Заемщик должен предоставить ликвидное имущество в качестве залога, чтобы объединить задолженность. Кредит выдается под низкую процентную ставку. После наложения обременения на материальные активы возникает риск потери заложенного имущества в случае невыполнения кредитных обязательств.

- Беззалоговая — предоставляется без обеспечения и напоминает потребительский кредит на любые нужды. Рассмотрение заявки занимает больше времени, поскольку клиенту необходимо подтвердить свою платежеспособность. По обновленной программе кредитования процентная ставка повышается, а выдаваемая сумма не превышает совокупный размер объединенных займов.

В качестве отдельной услуги консолидацию на выгодных условиях может предложить банк, который работает с клиентом по нескольким программам кредитования.

Например, если в финансовом учреждении одновременно оформлен потребительский кредит и кредитная карта, задолженности по этим банковским продуктам можно объединить.

Рефинансирование

Переводите кредиты в ВТБ — платите меньше и получите дополнительную сумму на любые цели

Ставка со второго месяца

7 млн ₽

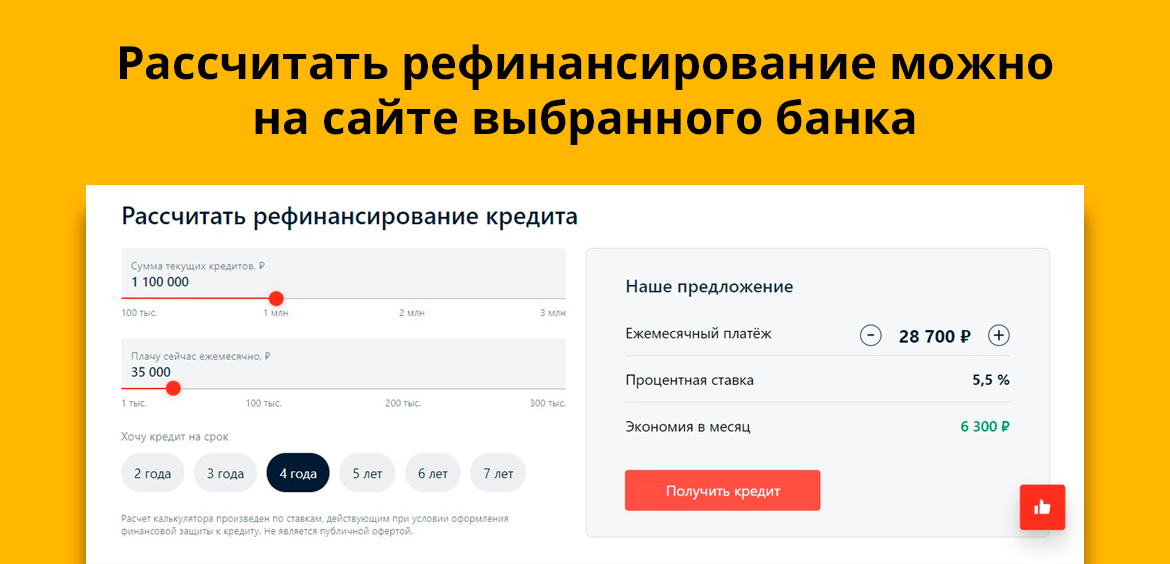

Рассчитать параметры рефинансирования

Снижайте платеж по кредиту

за счет более низкой ставки или увеличении срока кредита

![]()

Как оформить рефинансирование

В одном из отделений банка

Переведем деньги по указанным реквизитам

Подробнее о рефинансировании

Документы для всех остальных клиентов

- при авторизации на портале Госуслуги при подаче заявки

- или рефинансируете кредиты старше 12 месяцев

Реквизиты счета в другом банке для погашения кредита

В остальных случаях может потребоваться подтверждение дохода за последний год:

- справка о доходах и суммах налога физического лица (2-НДФЛ)

- справка по форме банка, заверенная печатью работодателя

Где можно рефинансировать долги?

Многие банки готовы предоставить услугу по рефинансированию действующего кредита. Рекомендуется ознакомиться с наиболее выгодными предложениями, чтобы снизить сумму переплаты.

ВТБ

Кредитор предоставляет рефинансирование на следующих условиях:

- предельный размер – 5 млн руб.;

- договор до 7 лет;

- от 5,9 до 17,2%.

Заемщиками могут быть все, кто отвечает следующим требованиям:

- возраст от 21 года;

- «белая» зарплата;

- гражданство РФ.

Нужно иметь при себе паспорт и договор о кредитовании.

Райффайзенбанк

- мин. ставка – 4,99%;

- сумма от 90 000 до 3 млн руб.;

- срок – до 7 лет.

К заемщикам выдвигаются стандартные требования.

Документы: СНИЛС, паспорт, подтверждение официального трудоустройства.

Альфа-Банк

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет.

Требования к заемщикам: гражданство РФ, положительный кредитный рейтинг, официальное трудоустройство – стаж по последнему месту от 3-х месяцев, доход от 10 000 руб.

Документы: СНИЛС, паспорт, ИНН, трудовая книжка, действующий договор о кредитовании.

Банк Открытие

Условия кредитования предусматривают:

- максимальная сумма – 5 млн руб.;

- срок действия до 60 месяцев;

- 5,5 до 21,1%.

В отношении заемщиков действуют стандартные требования. Основной пакет документов: паспорт, договор о кредитовании, ИНН.

МТС Банк

- максимальный размер– 5 млн руб.;

- действие до 5 лет;

- 5,9 до 23,6%.

Для потенциальных клиентов выдвигаются следующие требования:

- возраст не меньше 21 года;

- возможность подтвердить источник доходов;

- гражданство.

Документы определяются в индивидуальном порядке. Базовый набор: паспорт, СНИЛС, договор о действующем кредите.

Промсвязьбанк

- сумма до 5 млн руб.;

- действие договора до 7 лет;

- годовая процентная ставка от 5,5 до 18,6%.

- возраст от 21 года;

- постоянный доход;

- гражданство РФ.

Основной пакет документов предусматривает паспорт, страховой полис, правоустанавливающие документы на недвижимость.

Газпромбанк

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет;

- ожидание решения не больше 5 дней.

Требования к заемщикам: гражданство РФ, положительная кредитная линия, официальное трудоустройство, доход от 10 000 руб.

Документы: паспорт, трудовая книжка, договор о кредитовании.

Сводная таблица

Сводная таблица позволяет с легкостью подобрать оптимальный вариант, отталкиваясь от персональных предпочтений.

Как видно, многие банки готовы предоставить выгодные условия рефинансирования.

Можно потерять залог

Если при объединении нескольких кредитов всё формируется в единый залоговый кредит (например, объединяются товарные кредиты, кредитная карта и ипотека), важно понимать, что возникает риск потери залогового имущества. До объединения клиент банка мог при снижении дохода направлять деньги на погашение в первую очередь займа, обеспеченного залогом (ипотеки или автокредита), и сохранять имущество. Теперь такой возможности не будет.

Документы для неработающих пенсионеров, включая военных

Получаете пенсию в ВТБ:

В другом банке:

- Пенсионное удостоверение/справка о назначении пенсии

- Документ, подтверждающий размер пенсии

Дополнительно для всех:

Рефинансирование — это специализированная услуга, которую заемщикам предлагают банки. Это действие выгодно тем, что позволяет сократить сумму ежемесячных выплат. Эта услуга сокращает финансовую нагрузку заемщика, а также позволяет избежать возможных просрочек по выплатам и штрафов за них.

Банки осуществляют рефинансирование таких видов кредитов:

Рефинансировать денежные долги не всегда выгодно. Например, если по займу вам осталось вносить платежи год, то лучше отказаться от этой услуги. Расходы на переоформление могут оказаться выше, чем ежемесячные выплаты.

Заняться рефинансированием следует в таких случаях, если:

- Кредит оформлен на длительный период и выплаты по ней более года.

- Требуется новая ссуда без увеличения ежемесячных платежей.

- Необходимо объединить несколько кредитов в различных банках в один для удобства совершения выплат.

- Необходимо заменить валюту долга.

- Имеются долги по кредитным картам и необходимо быстро погасить их, чтобы не платить высокие проценты.

- Финансовое благополучие ухудшилось и необходимо сократить ежемесячный платеж, не пользуясь реструктуризацией.

Особенности рефинансирования в Сбербанке

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

- потребительские займы;

- кредитные карты и дебетовки с овердрафтом;

- автокредитование;

- ипотека.

В итоге СБ РФ погасит все ваши задолженности в других банках, после чего вы будете возвращать долг уже одному кредитору по единой ставке. Как правило, программа подразумевает снижение процентной ставки и увеличение срока договора. Однако некоторые заемщики рефинансируют ссуду, чтобы затем погасить ее досрочно и поскорее «расправиться» с долгом.

Внимание! Кроме суммы на погашение действующих ссуд вы можете получить кредит и на другие нужды, который также будет входить в общую сумму.

Как погасить кредиты в других банках после оформления рефинансирования?

Сообщите менеджеру ВТБ реквизиты для погашения рефинансируемых кредитов и оформите

заявление на досрочное погашение в другом банке. Мы сами переведем деньги по указанным данным и закроем старый кредит.

Если же кредиты нужны вам одновременно

В одном и том же банке сразу два кредита не получить — это однозначно. А вот если обратиться к разным кредиторам одновременно, сделку вполне можно провернуть. Но при условии, что оба кредитора не будут знать друг о друге.

Банки не приветствуют множественные заявки на кредиты, так как это мешает им объективно оценить заемщика. Например, банк на основе анализа платежеспособности выдает гражданину 500 000 рублей. Но если бы он знал о существовании другого кредита, то отказал бы или дал только 200 000 с учетом платежей по тому обязательству.

- Подавайте заявки в банки одновременно. Тогда факт множественных запросов удастся скрыть, они просто не отразятся в ближайшие дни в кредитной истории.

- Не сообщайте кредиторам о том, что вы направили запрос еще и в другой банк и рассчитываете получить кредиты в нескольких компаниях сразу. Вам тут же пришлют отказ.

- Одновременных заявок не должно быть больше трех. В противном случае множественные отказы сделают кредитную историю хуже.

- Тщательно проанализируйте возможность оплачивать два кредита сразу. Просрочки ни к чему хорошему не приведут.

У вас будет два новых долговых обязательства, которые вы обязаны исполнять. Если не платить по счетам, вы столкнетесь с “двойной дозой” служб взыскания банков и коллекторов.

Когда актуально оформление двух кредитов

Казалось бы, что мешает заемщику оформить ссуду необходимого размера в одном банке. Это и удобнее, и проще. Но не всегда в рамках одной компании можно получить кредит необходимого лимита.

Когда актуально оформление двух кредитов сразу:

- необходимость получения крупной суммы без залога. Даже если банк пишет, что выдает до 1 000 000 рублей, по факту эти максимальные лимиты практически никому не дают. Человеку может быть нужен миллион, а ему одобряют максимум 500 000 рублей;

- невысокий уровень официального дохода. Например, гражданин получает на руки 50 000, а по документам — 20 000. Эти 20 000 и будут учтены при рассмотрении, в итоге сумма выдачи окажется небольшой;

- неофициальная работа гражданина. Таким заемщикам всегда одобряют мало. И не важно, какой уровень дохода клиент указал в анкете.

В любом случае основной причиной оформления нескольких кредитов сразу становится недостаточная сумма одной ссуды. Даже если запросить в банке кредит под залог недвижимости, все равно можно получить много: решение в любом случае принимается на основе анализа платежеспособности заемщика, анализа его доходов и расходов.

Может ли кто-нибудь вместо меня внести платеж по кредиту?

Конечно, мы примем платеж от любого человека. Вы можете попросить близкого человека внести платеж за вас.

В отделении ему понадобится паспорт и номер вашего кредитного договора. Также можно перевести нужную сумму по реквизитам счета через интернет-банк.

Как взять два кредита одновременно

Банки принимают заявки на получение кредитов онлайн, что значительно упрощает процесс оформления. Вы можете хоть ночью выбрать 2-3 банка и поочередно направить им запросы.

На Бробанк.ру располагаются все банки РФ, которые выдают кредиты наличными и принимают заявки через интернет. Можете изучить условия выдачи, тарификацию, требования к заемщикам и сразу приступить к оформлению.

- Выбрать 2-3 банка, поочередно открывать их формы онлайн-заявок.

- У каждого банка своя анкета. Обычно нужно указать паспортные данные, контакты для связи, информацию о работе, доходах, семейном положении. Анкеты банков стандартны.

- Отправлять запросы на рассмотрение и ждать ответы. Многие банки автоматически дают решение за пару минут. Другие предварительно звонят и оглашают ответ после собеседования.

- Если у вас есть два одобрения, нужно собрать для каждого банка необходимый комплект документов и отнести его в офис на рассмотрение.

- Окончательные решения банки дают за 1-3 рабочих дня. Если нареканий нет, сохраняются положительные ответы.

- Снова идете в офисы, подписывает документы и получаете деньги на руки или переводом на карту.

Так что, взять кредит в двух банках сразу вполне реально. Вы можете взять даже три ссуды сразу, если уверены, что сможете их погашать без проблем. Кредиты нецелевые, расходовать полученные деньги можно как угодно.

Могу ли я рефинансировать кредит, если зарегистрирован в качестве самозанятого?

Да, вы можете подать заявку на рефинансирование и оформить кредит в Отделении банка.

Для оформления заявки потребуется только паспорт РФ.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

Как внести платеж?

Пополните неименную карту, которую вы получили при оформлении кредита (не позднее 19:00 в день очередного платежа). Пополнить карту можно через ВТБ Онлайн (без комиссии с карты любого банка), или через банкомат ВТБ.

Зачисление денег на карту — мгновенно. Если вы планируете отпуск, то внесите денежные средства на карту заблаговременно. Платеж по кредиту спишется с карты автоматически в дату платежа.

Как объединить кредиты в один

Выполнив подготовительные работы, заемщик может приступить непосредственно к консолидации. Процедура начинается с подачи заявки по образцу выбранного банка. В заявлении нужно указать паспортные данные, информацию о действующих кредитах и номер телефона для обратной связи. Некоторые кредиторы просят также обосновать причину обращения за помощью.

Стандартный алгоритм консолидации:

- Поиск выгодного кредитного продукта, изучение условий и подготовка к составлению заявки;

- Подача заявление и предоставление собранного пакета документов в выбранное кредитное учреждение;

- Рассмотрение запроса, принятие решения и уведомление клиента о дальнейших действиях;

- Согласование всех нюансов сделки и подписание договора рефинансирования займов с консолидацией;

- Выдача новым кредитором денежных средств для погашения предыдущих задолженностей.

Этапы консолидации могут отличаться в зависимости от банка и выбранного типа процедуры. Например, в случае использования залога придется предоставить информацию о выбранном для обеспечения сделки имуществе. В любом случае оформив кредитное соглашение, должник будет вынужден выплачивать один большой кредит вместо нескольких небольших займов.

Можно ли взять два кредита в одном банке

Вы можете подать только одну заявку на кредит в текущий момент. То есть вы направляете запрос, банк принимает решение и озвучивает сумму, которую готов выдать. И невозможно сказать “дайте мне два таких кредита!”. Точнее, сказать-то вы можете, но банк это проигнорирует.

Немного другая ситуация — если вы обращаетесь за вторым кредитом позже. Например, вы взяли в Сбербанке кредит 3 месяца назад, но вам вновь нужны деньги для решения своих вопросов. И вы снова идете в Сбер.

Тут возможны такие варианты развития событий:

- Отказ банка. Обычно если с момента оформления первого кредита прошло менее 3-6 месяцев, одобрение точно не поступает. Также заявителю откажут, если по итогу анализа банк поймет, что гражданин просто не сможет потянуть второй кредит.

- Одобрение и выдача второго кредита, который заемщик будет выплачивать параллельно. При условии, что его финансовые возможности позволяют это делать. На практике такое случается редко.

- Одобрение, но не второго кредита, а реструктуризации первого. По итогу заемщик не будет платить два кредита, у него будет только один договор.

При оформлении второго кредита в этом же банке вам также нужно собрать полный пакет документов, включая справки о доходах. Исключение — зарплатные клиенты.

Сколько раз можно рефинансировать заем

Большим спросом среди широкого круга клиентов пользуются потребительские кредиты. Взятые взаймы деньги можно тратить на свое усмотрение. Кредитор не отслеживает цели расходования средств, что очень удобно. В связи с такой популярность потребительских займов у клиентов возникает вопрос – можно ли их переоформлять? Количество проведения рефинансирования не ограничено. Все зависит от политики банки и кредитной истории заемщика.

Для кредитных организаций важно, как заемщик погашал предыдущие задолженности, и как выплачивает текущую задолженность. Поэтому в кредитной истории не должно быть просрочек сроком более месяца.

Сумма рефинансирования зависит от кредитной программы, которую устанавливает банк:

- Величина новой ссуды равна оставшейся части долга.

- По желанию заемщика кредит превышает сумму, которая требуется для покрытия первичного долга. Оставшаяся сумма перечисляется заемщику на счет либо банковскую карту.

Лучше не брать дополнительных средств у новых кредиторов, иначе величина вашей переплаты будет большой. Если процесс перекредитования будет проводиться несколько раз, так можно существенно увеличить величину займа и попасть в финансовую проблему.

Можно ли рефинансировать уже рефинансированный кредит?

Главным условием для перекредитования уже рефинансированного кредита является наличие положительного кредитного рейтинга. Дальнейшая последовательность действий включает в себя:

- Обращение к представителям нового кредитора.

- Составление заявления.

- Подача полного пакета документов.

- Получение положительного ответа.

Чтобы обеспечить максимальную выгоду, рекомендуется ответственно подходить к выбору нового банка.

Ипотека

Почему заемщики делают перекредитование ипотеки? А все в ставке. С одной стороны, кредитору выгодно привлечь нового клиента, выдав ему ссуду под меньший процент. С другой, выгода клиента явная – если пять лет назад он оформлял ипотеку под 12-15% годовых, то сейчас можно оформить ссуды под 8-9%

Рефинансирование ипотеки можно проводить неоднократно. Законодательно устанавливаются некоторые требования к заемщику, которые формально ограничивают возможности переоформления ссуды:

- Прошло порядка 6 месяцев с даты заключения соглашения.

- До погашения ипотеки осталось от 3 месяцев.

- Кредитный договор ни разу не был реструктурирован.

- На момент оформления нового договора нет просрочек в платежах.

- Весь минувший год выплаты осуществлялись своевременно.

Нужно ли предоставлять документы из другого банка по рефинансируемым кредитам?

Нет. Достаточно сообщить при оформлении заявки какой кредит и в каком банке вы бы хотели

рефинансировать.

Могу ли я получить дополнительную сумму на руки или кредит выдается только на погашение действующих кредитов?

Да, вы можете получить дополнительную сумму на любые ваши цели. Сумма кредита в ВТБ будет

состоять из суммы долга всех рефинансируемых кредитов и суммы «на руки», которую вы можете

получить наличными или на банковскую карту

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

Во-вторых, Сбербанк не работает с ранее реструктурированными или рефинансированными ссудами.

- валюта займа – рубли;

- оставшийся срок действия старого договора – от 180 дней (6 месяцев) на день оформления заявки на рефинансирование;

- минимальная сумма – 30 тысяч рублей или 60 тысяч, если рефинансируются только займы СБ РФ;

- максимальная сумма на погашение задолженностей – 3 млн рублей;

- срок договора рефинансирования – до 5 лет.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

- Возраст от 23 лет на момент подачи заявки до 75 лет на момент погашения кредита

- Официальный доход от 10 тыс. ₽ в месяц

- Общий трудовой стаж от 1 года

- Постоянная регистрация в регионе присутствия банка или временная регистрация для: зарплатных клиентов ВТБ, сотрудников ФСИН, военнослужащих

В целом они соответствуют требованиям стандартного кредитования:

- возраст – от 21 года до 65 лет (на момент завершения договора);

- стаж работы — от 6 месяцев на текущем месте работы с общим стажем от 1 года за последние 5 лет*;

- официальное трудоустройство и стабильный доход.

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

- паспорт гражданина РФ с отметкой о регистрации;

- справки о доходах;

- справка по остатку долга;

- копия договора с предыдущим банком.

Как правило, доход подтверждается справкой 2-НДФЛ или по форме банка. Однако если сумма займа по рефинансированию равна остатку общей задолженности по переоформляемым кредитам, справки не потребуются.

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

- документы созаемщиков или поручителей;

- договор купли-продажи;

- свидетельство о регистрации права собственности;

- выписка из ЕГРН;

- результат оценки недвижимости.

Подбор программы с помощью Выберу

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Документы для самозанятых

Ставка с учетом скидки 0,4% при заявке онлайн

Для зарплатных клиентов ВТБ

Для остальных клиентов и самозанятых

Для неработающих пенсионеров, получающих пенсию на карту ВТБ

Для остальных неработающих пенсионеров

Для суммы кредита свыше 7 млн ₽

Годовая ставка по «Рефинансированию» при заявке онлайн: 0% действует до 30 дня, от 4,4% до 21,6% с 31-го дня для сумм от 30 000 до 7 млн. руб. и срока от 12 до 84 мес. (кратный – 1 мес.) только при подключении страхования. Без страхования годовая ставка с 1 дня от 14,4% до 43,6%. Условия определяются индивидуально, банк вправе отказать в выдаче кредита без объяснения причин. Срок рассмотрения заявки — до 5 дней. Неустойка за просрочку платежа -0,1% в день от суммы невыполненных обязательств. Дополнительные комиссии не взимаются

Программа «Финансовый резерв»

Поможет избежать просроченной задолженности в непредвиденных ситуациях: полная нетрудоспособность, госпитализация, травма, уход из жизни. При наступлении страхового случая, страхования компания возьмет на себя обязательства по погашению кредита.

Страхование оформляется в момент получения кредита по желанию клиента и не влияет на решение банка о его выдаче. Дополнительных документов не потребуется.

Подробнее о программе «Финансовый резерв»

- В страховых компаниях, которые соответствуют требованиям банка

ООО СК «Газпром страхование» - ООО СК «Газпром страхование»

Как внести ежемесячный платеж по кредиту

- Переводом из другого банка

- Автоматическое списание с карты ВТБ

Какие банки предлагают оформление рефинансирования

Если изучить предложения, то их довольно много. Если по началу продукт не был популярным и предлагался редкими банками, то с приходом его востребованности появляется все больше предложений. Теперь заемщикам точно есть из чего выбирать. Вот некоторые популярные варианты:

Также предложения есть в Хоум Кредите, Росбанке, Райффайзенбанке, Россельхозбанке, МТС Банке, Промсвязьбанке, в банке Открытие и во многих других. Все предложения подробно описаны на Бробанк.ру.

Снижает риск просрочки и уменьшает ежемесячный платёж

Если эти кредиты объединить в один, да ещё и уменьшить при этом процентную ставку, то заёмщику становится полегче. Когда есть несколько займов в разных банках, риск просрочки выше.

— Удобнее делать один платёж в один банк, — пояснила руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая. — Особенно целесообразно проводить рефинансирование с объединением кредитов клиентам МФО и обладателям кредитных карт. Но с такими клиентами банки очень неохотно работают, для рефинансирования у них должна быть идеальная кредитная история, никаких просрочек.

Документы для зарплатных клиентов ВТБ

Вы можете выбрать удобную дату ежемесячного платежа в момент оформления кредита в офисе банка.

После оформления кредита дата платежа фиксируется согласно графику платежей и не изменяется, но при этом вы можете внести деньги на счет в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита.

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

– 30 000 000 ₽ до 30 000 000 ₽

Кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Сумма: от до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

0% в первый месяц

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет

Рефинансирование предлагают практически все банки, которые выдают потребительские кредиты. Если речь об ипотеке и еще одном кредите, нужно рассматривать рефинансирование именно ипотеки. В остальных случаях — потребительских ссуд.

Чаще всего люди хотят объединить потребительские ссуды, поэтому будем рассматривать именно этот вариант. С ипотекой все обстоит иначе.

Официальное рефинансирование призвано решить сразу несколько финансовых задач. Вы не только объедините кредиты в один, но и получите следующее:

- возможность выбора любого удобного срока гашения. Можно уменьшить срок, чтобы сократить переплату. Можно увеличить период возврата, чтобы снизить помесячную долговую нагрузку;

- уменьшение переплаты. Такие программы всегда предполагают низкие процентные ставки, поэтому и общий размер переплаты сокращается;

- многие банки позволяют брать больше необходимого. Например, у вас два кредита: в 100 и 300 тысяч рублей. В сумме вам нужно для реализации цели 400 тысяч, но вы оформляете 500 и получаете 100 на руки.

Такого вида рефинансирование — это строго целевая программа. Заемщик получает деньги на руки только в случае дополнительного финансирования. Если же это просто перекредитование, то деньги напрямую уходят в прежние банки для досрочного гашения заявленных кредитов.

Услуга не для всех

О ещё об одном нюансе объединённых кредитов эксперт Международного финансового центра Дмитрий Иногородский узнал на собственном опыте. Он позвонил в банк и по телефону получил одобрение на рефинансирование. Только вот в отделении в этой услуге отказали. Просто предложили взять кредит наличными на нужную сумму. Но если у клиента максимальная кредитная загруженность, такой кредит не дадут, пояснил Дмитрий Иногородский, поскольку при выдаче нового кредита банк учитывает выплаты по уже имеющимся. Если у человека половина доходов уходит на погашение займов, новый ему не дадут. Таким образом, под видом новой услуги банк просто заманивает платёжеспособных клиентов, которые могут взять новый кредит.

Частые вопросы

Это действие кредиторами крайне не приветствуется, поэтому вам дадут отказное решение.

Можно ли взять несколько кредитов сразу в МФО?

Как показывает практика, люди могут брать в микрофинансовых организациях хоть 10 займов сразу. Это позволяют сделать сервисы, отправляющие одну заявку во все партнерские МФО. Другой вопрос — как клиент будет погашать все эти долги. Но если речь о двух займах, ситуация еще приемлемая.

В каких банках можно взять два кредита без справок?

Рассмотрите варианты обращения в Восточный Банк, Тинькофф, Ренессанс, УБРиР. Они выдают кредиты без справок, принимают заявки онлайн и дают решения за пару минут.

Сколько кредитов заемщик может выплачивать одновременно?

Все зависит от уровня платежеспособности заемщика. Если он платит по счетам, у него хороший доход и положительная кредитная история, банки будут постоянно одобрять ему новые ссуды, слать персональные предложения. Законных ограничений по количеству договоров нет.

Что делать, если мне все отказывают?

Если вам отказали все банки, значит, у вас есть какая-то проблема. Например, негативная кредитная история. Попробуйте оформить кредит с залогом и поручительством или обратиться к МФО.

Прежде чем согласиться на предложение консолидировать задолженности или самому решиться на подобный шаг, заемщику необходимо тщательно подготовиться. Необдуманное использование банковских услуг может ощутимо ухудшить материальное положение.

- Произвести оценку изменения показателей финансовой нагрузки вследствие объединения задолженностей. Полученные в результате расчетов данные нужно сопоставить с информацией о совокупных расходах, которые возникнут без слияния кредитов. Порой выгоднее погашать несколько займов, например, если срок действия одной из сделок близится к окончанию.

- При наличии нескольких предложений от разных финансовых учреждений выбрать самый выгодный вариант с учетом суммы кредита, процентных ставок, срока и даты внесения ежемесячных платежей. Особое внимание нужно обратить на дополнительные услуги и условия наложения штрафных санкций.

- Убедиться, что выбранный вариант консолидации является не только экономически выгодным, но и доступным по скорости оформления, сбору пакета документов, наличию дополнительных сборов и качеству обслуживания.

- Уточнить в финансовом учреждении перечень требуемых документов, а затем собрать их в максимально короткие сроки. Сроки подачи документации придется уточнить на сайте или у сотрудников банка.

Принимать решение об объединении займов следует с учетом финансовых возможностей и исходя из сведений о текущем материальном положении. Чтобы не оказаться в еще более глубокой долговой яме, заемщику необходимо подумать о рисках, с которыми придется столкнуться после консолидации.

Перед подачей заявки нужно учесть:

- Целесообразность консолидации. Новый кредит должен быть выгоднее предыдущих займов.

- Требования касательно залога, если предусматривается обеспечение кредитной сделки.

- Условия кредитования, в частности ставки, сборы, комиссии и ежемесячные выплаты.

- Информацию о банке и выбранной заемщиком программе объединения кредитов.

- Размеры дополнительных сборов в случае, если опция консолидации является платной.

Заемщик, решивший прибегнуть к помощи учреждения, с которым не имел опыта сотрудничества, выужен изучить отзывы и проверить рейтинги надежности кредитора. Вся необходимая информация о банках, занимающихся слиянием займов, доступна на нашем сайте в разделе Рефинансирование.

Важно! С организациями, имеющими большое количество негативных отзывов от экспертов и потребителей, лучше не связываться. К сотрудничеству следует привлекать авторитетные финансовые учреждения.

Переносится ли дата платежа, если она приходится на нерабочий или праздничный день?

Да, дата платежа в таком случае переносится на следующий рабочий день.

Оформление обычного кредита наличными

Некоторые граждане принимают решение воспользоваться не программой рефинансирования, а обычным кредитом наличными. То есть просто обращаются в удобный банк, оформляют потребительский кредит и расходуют полученные средства на самостоятельное гашение других долгов.

Этот вариант тоже вполне приемлемый, но прежде чем его использовать, обратите внимание на следующие моменты:

- если при подаче заявки вы укажете, что деньги нужны для перекредитования, вам откажут. Это неблагоприятная цель, которая “не нравится” кредиторам, обычно таким образом люди загоняют себя в долговую яму;

- вы можете запросить одну сумму, а вам одобрят меньше — этого исключать нельзя. Например, вам нужно для перекредитования 300000, а банк одобрит только 250000;

- ставка может оказаться выше, чем по программе рефинансирования.

Важный момент — при рассмотрении заявки банк будет учитывать, что у вас есть два действующих кредита. Он будет брать за расчет следующее: что по итогу оформления вы и те ссуды погашать будете, и эту новую. То есть вашей платежеспособности должно быть достаточно для выполнения всех обязательств. Поэтому в большей степени и могут одобрить меньше необходимого.

Можно оформить без справок, но проценты будут повышенные, а сумма выдачи небольшая.

Чтобы объединить кредиты таким образом, выбираете банк для оформления простого кредита наличными, который подходит вам по условиям выдачи. Собираете документы, подаете заявку и ждете 2-3 дня решение. Если пришло одобрение, забираете деньги и идете погашать досрочно ранее оформленные ссуды.

Сколько можно рефинансировать кредитов?

Количество рефинансируемых кредитов каждый банк устанавливает самостоятельно. Возможный срок переоформления кредита зависит от способа погашения долга.

Переоформить кредит может клиент банка, соответствующий таким требованиям:

- возраст 21 — 65 лет;

- гражданство России;

- постоянная регистрация в регионе действия кредитора;

- подтверждение основного заработка;

- отсутствие долга в течение срока обслуживания рефинансируемой ссуды;

- срок обслуживания переоформляемого кредита — не менее полугода;

- стаж на нынешнем месте работы от 3 месяцев.

Полный список требований и документов для каждого заемщика устанавливается индивидуально, возможны разные варианты, но при обязательном соблюдении всех условий выбранной программы ссуды.

Для перекредитования необходимо большее количество справок по сравнению с оформлением обычного займа. Перечень обязательных документов, без которых даже заемщик с отличной кредитной историей не может рассчитывать на положительный исход, следующий:

- паспорт российского гражданина;

- ксерокопия трудовой книжки;

- кредитные документы, демонстрирующие величину предыдущего займа, количество осуществленных платежей, процентную ставку и срок действия соглашения.

При принятии одобрительного решения на заявку надо обратиться в банк, где первоначально было оформлено кредитное соглашение. Потом составляется декларация о полной оплате кредита и берется справка или другой документ, отражающий сумму остатка основной задолженности.

Поручитель (при его наличии) должен представить аналогичный пакет документов, что и заемщик. При залоговом переоформлении потребуются те же бумаги на собственность, что и при обычной ссуде, повторная экспертиза и оформление страхового договора проводятся другой кредитной организацией.

Если вы выбрали именно рефинансирование, то для начала убедитесь, подходит ли оно вам (или вы ему). Вот важные моменты, которые нужно учесть:

- перекредитование доступно только гражданам с положительной кредитной историей;

- по перекрываемым ссудам не должно быть пропусков платежей;

- для заключения договора обязательно нужно принести справку о доходах, может требоваться заверенная работодателем трудовая;

- переоформлению подлежат ссуды, которые были выданы минимум 3-6 месяцев назад, и минимум столько же осталось до их погашения по графику;

- устанавливаются ограничения по минимальной сумме сделки, например, 100000 рублей;

- по каждой перекрываемой ссуде нужно предоставить пакет документов. Различные справки и реквизиты для передач суммы для досрочного гашения.

С помощью рефинансирования банки переманивают к себе качественных заемщиков, и для этого они предлагают низкие ставки. Предложение действительно выгодное.

Объединить таким образом можно до 5-6 кредитных договоров. Это могут быть автокредиты, наличные целевые и нецелевые кредиты, кредитные карты, товарные ссуды.

Само же оформление рефинансирования практически ничем не отличается от обычного получения банковского кредита. Единственное отличие — придется посетить прежние банки для получения необходимых справок и реквизитов (что именно нужно — уточняйте в банке, куда обращаетесь за перекредитованием).

Гражданин собирает документы и передает их в выбранный банк для рассмотрения. Медлить в этом случае нельзя, чтобы сумма для досрочного гашения, указанная в справках, не потеряла актуальности. Рассмотрение запроса длится 2-3 рабочих дня.

Если банк принял положительное решение, то после подписания кредитного договора он направляет средства на гашение заявленных кредитов. Далее задача заемщика — обратиться в прежние банки и завершить оформление досрочного погашения, получить справки о том, что долговые обязательства погашены.

Требования к рефинансируемым кредитам

- Остаток срока действия кредита (или кредитной карты) — не менее 3 месяцев

- Погашение задолженности ежемесячно

- Валюта кредита — рубли РФ

- Регулярное погашение задолженности по кредиту (кредитной карте) в течение 6 месяцев

- Отсутствие текущей просроченной задолженности по кредиту

После оформления рефинансирования:

- необходимо погасить рефинансируемый кредит/кредиты в другом банке

- не требуется приносить справку о погашении кредитов — мы сами запросим необходимые сведения

- в отдельных случаях, вы можете получить СМС о необходимости предоставления справки о погашении кредита

- в случае получения СМС, необходимо предоставить справку о погашении кредита в любой офис банка, не позднее 90 дней со дня оформления кредита

Через сколько можно рефинансировать кредит?

Теперь стало понятно, какие кредиты можно рефинансировать, но как это осуществить, чтобы получить пользу от нового займа. Чтобы иметь максимальную пользу от нового кредита следует учитывать такие правила:

- Процентная ставка по новому займу должна быть ниже.

- До конца кредитного соглашения должно быть не менее 6 месяцев.

Лучше отказаться от заключения кредитного договора, если уже минуло больше половины срока ссуды. Чаще всего выплачиваются проценты, к данному периоду они будут уже практически полностью погашены и останется только сумма самой ссуды. Если заключить новый договор, то придется выплачивать новые проценты. В результате получится не экономия, а переплата.

Отметим, что далеко не все кредитные организации рефинансируют свои собственные займы. Программы перекредитования ипотеки, полученных в других банках, предлагают, к примеру, Сбербанк и ВТБ. Райффайзенбанк занимается рефинансированием существующих обязательств по автокредиту, взятому как у него самого, так и в других банках.

Что лучше выбрать?

Если рассматривать с точки зрения выгодны, то лучше прибегнуть к официальному рефинансированию. Для него нужно собрать дополнительные справки, но клиент выигрывает в уменьшении переплаты.

Кредит наличными для этой цели лучше брать, если рефинансирование по некоторым причинам невозможно. Например, если негатив в кредитной истории, сами кредиты не соответствуют условиям банка. В остальном же, программы идентичные, с помощью любой из них вы закроете свои ранее оформленные кредиты за счет нового. Платить будет удобнее и выгоднее.

Грамотно выполненное объединение кредитов уменьшит платежную нагрузку на заемщика. Упрощение процесса выплаты займов наряду с изменением условий на более выгодные позволяет снизить вероятность просроченных платежей. В конченом счете будет прослеживаться повышение кредитного рейтинга отдельно взятого клиента.

- Своевременно вносить ежемесячные платежи в рамках одного кредита проще, чем одновременно выполнять обязательства по нескольким займам.

- Воспользовавшись опцией сокращения размера ежемесячных выплат, клиент с небольшим доходом может существенно снизить регулярные расходы.

- Процентная ставка по консолидированному кредиту ниже, чем суммарные ежемесячные платежи по небольшим займам.

- Освобождение от прошлых обязательств заемщика в некоторых случаях сопровождается частичным списанием долгов.

- Уменьшение совокупных затрат на погашение кредитов позволит избежать просроченных платежей, сохраняя безукоризненную репутацию.

Консолидация кредитов влечет за собой как положительные, так и нежелательные последствия. Чтобы снизить риск возникновения форс-мажорных обстоятельств, спровоцированных нецелесообразным объединением кредитов, следует скрупулезно просчитать будущие расходов с учетом даже самых незначительных нюансов процедуры.

- Расчет потенциальной выгоды или возможных убытков от объединения кредитов требует профессиональных навыков.

- Проведение переговоров с представителями кредитных учреждений и сбор пакета документов отнимает время.

- Заемщики сталкиваются с сопутствующими расходами, например, нужно оплатить получение различных справок.

- Существует риск мошенничества и невыполнения обязательств со стороны недобросовестных компаний-посредников.

Следует отметить, что денежные средства в ходе консолидации заемщику не выдаются на руки. Оговоренную сумму банк перечисляет на счета бывших кредиторов во избежание махинаций со стороны клиентов. В свою очередь кредитный договор не предусматривать выплату компенсации за досрочное выполнение обязательств.

Важно! Бывшие кредиторы не вправе штрафовать заемщиков, которые решили объединить задолженности. По закону кредиторам запрещено препятствовать досрочному закрытию сделок.

Заключение

Перед принятием окончательно решения по рефинансированию, следует посчитать какую выгоду можно иметь, заключив новое соглашение. Далеко не во всех случаях низкая процентная ставка приводит к снижению суммы переплаты. В таком случае от оформления нового кредита лучше отказаться.

Если заключить новый договор за несколько месяцев до закрытия кредита, когда почти все проценты по нему уже погашены, то новое соглашение только увеличит затраты. Хоть в такой ситуации новый кредит выгоды не даст, он все еще может понизить сумму ежемесячных платежей, это снизит финансовую нагрузку и позволит избежать штрафов зачисляемых при просрочке платежей.

Любое изменение условий исходного кредита влечет за собой риски. Консолидирование не исключение. Однако грамотно выполненное объединение займов позволит найти реальный выход из трудного финансового положения. Преобладание преимуществ над недостатками способствует росту популярности этой банковской услуги среди населения. Консолидация при наличии нескольких кредитов позволит заемщикам избавиться от проблемных обязательств с минимальными потерями и сохранением безукоризненной репутации.