_ Почему так происходит и что делать, если вы стали жертвой мошенников, а ваши паспортные данные пошли гулять по банкам и МФО? «Секрет» разобрался вместе с экспертами._

Как мошенникам удаётся брать кредиты на чужое имя?

Раньше, для того чтобы получить кредит, нужно было прийти в банк с документами, подтвердить свою личность и пройти проверку финансового состояния. Но с развитием банковских сервисов и общим трендом на дистанционное обслуживание всё чаще для получения небольших сумм в банках и микрофинансовых организациях (МФО) достаточно оформить заявку онлайн. Нужно всего лишь ввести паспортные данные и загрузить фотографию/скан паспорта.

адвокат, партнёр «Правовой группы»

Зачастую незаконно оформленный заём — это ссуда в МФО, полученная по упрощённой идентификации, когда клиент обращается в организацию дистанционно и предоставляет только паспорт.

Далеко не все займодатели тщательно подходят к проверке своих клиентов. Лишь некоторые сервисы просят сфотографироваться с паспортом, чтобы убедиться, что его данные использует именно владелец, или устраивают видео-конференцию с претендентом на кредит. Но даже такую проверку в последнее время становится всё проще обойти с помощью фотошопа или технологии дипфейк.

Таким образом, для того чтобы стать жертвой мошенников и обнаружить себя в долгах, достаточно утечки паспортных данных. В современном мире это мало зависит от самого человека: мы оставляем наши данные и копии паспорта во множестве различных организаций: банки, гостиницы, фитнес-центры, авиакомпании, операторы связи, пункты проката, каршеринговые сервисы и пр. Лишь единицы потом интересуются их дальнейшей судьбой или настаивают на удалении персональных данных из чужой базы.

Но настоящий джек-пот для злоумышленников представляет утерянный паспорт, особенно если о его пропаже не торопятся заявлять. За несколько дней на такой документ могут оформить десятки микрокредитов в различных фирмах. Преступнику достаточно минимально замаскироваться и научиться подделывать подпись владельца паспорта. Впрочем, имея на руках паспортные данные, умельцы вполне способны изготовить поддельный документ, срок жизни которого обычно не превышает пары дней.

Основные виды мошенничества с кредитами на чужое имя:

- оформление кредитов по утраченным и подложным документам (в том числе по доверенности);

- получение товарного кредита (в том числе для обналичивания);

- оформление кредитов на других лиц под давлением или за вознаграждение;

- выдача онлайн-кредита по ксерокопии паспорта.

Согласно статистике, в зоне наибольшего риска находятся люди в возрасте примерно 30 лет: на них приходится около 45% мошеннических кредитов.

В глазах банков это идеальные клиенты: в расцвете трудоспособного возраста, чаще всего состоящие в браке и уже имеющие какое-никакое личное имущество. Для того чтобы повысить шансы на получение кредита, злоумышленники нередко приукрашивают личность заёмщика, сообщая о наличии у него высшего образования, супруга, высокой зарплаты. При этом для подтверждения личности используются «чистые» мобильные телефоны, не замеченные в сомнительных операциях.

Иногда в схеме оказываются задействованы и сами кредиторы, а точнее, отдельные сотрудники кредитных организаций, вступившие в сговор с мошенниками. Они закрывают глаза на нестыковки в документах и несхожесть заявителя с фотографией в паспорте и оформляют им кредит в расчёте, что часть этих денег немедленно перепадёт им самим. Однако сами по себе банки и МФО не заинтересованы в выдаче кредитов, которые они не смогут вернуть, поэтому к сотруднику, на котором числится слишком много «висяков», могут возникнуть вопросы.

В начале октября мне позвонили с незнакомого номера, обратились по ФИО и попросили назвать дату рождения. На мой вопрос, с какой целью интересуются, мне ответили, мол, вы назовите, а мы расскажем, с каким предложением мы вам звоним. Я ответил, что такой расклад меня не устраивает, на что звонящие заявили: тогда позвоните нам сами, компания такая-то. Я положил трубку. Обычно в случае мошенничества достаточно единоразово послать, и звонки прекращаются, но в этот раз было иначе: звонки поступали каждый день, в будни даже по два раза в день.

После очередного звонка из этой компании я заподозрил, что это МФО, и рассказал об этом коллегам. Те посоветовали мне писать заявление о мошенничестве в полицию. Я решил перед этим на всякий случай зайти в банковское приложение, там в разделе «Кредиты» есть такой пункт как «Проверка кредитного потенциала», где можно посмотреть все свои кредиты и кредитные карты. Я захожу туда, формируется отчёт, и я вижу, что на мне висят какие-то два кредита, которые я не брал, на 30 000 и 3000 рублей.

Тут я понял, что что-то не то, и сам перезвонил в ту фирму. Мне рассказали, что 5 октября я брал в этом МФО онлайн-кредит на сумму 30 000 рублей, у меня есть месяц для беспроцентного погашения долга, а дальше будут начислять пени каждый день в размере 365% годовых.

При этом в заявке мои паспортные данные, приложена фотография моего паспорта, но указан чужой номер телефона и реквизиты чужой карточки, на которую и поступили деньги. Таким образом, кто-то воспользовался моими паспортными данными, которые в наше время мог слить кто угодно.

Некоторые, как наш герой Виктор, предпочитают игнорировать звонки из незнакомых организаций и не принимать всерьёз заявления о появившихся у них из ниоткуда долгах.

Между тем в подобных ситуациях быстрая реакция может уберечь вас от больших проблем: гораздо лучше узнать о сложившейся ситуации заранее и вовремя предпринять все необходимые шаги, чем дожидаться, пока этот долг вырастет до сотен тысяч и навязчивые звонки сменятся не менее навязчивым обиванием коллекторами ваших порогов.

Да и сами МФО и банки куда легче отступаются от требований на небольшие суммы, в то время как за списанием больших долгов с большей вероятностью придётся идти в суд.

Чем грозит взятый на вас кредит?

Прежде всего — это денежные потери. Часто суммы, которые удаётся взять мошенникам, довольно символические, поэтому жертвы предпочитают не тратить силы и просто заплатить по чужим долгам. Но даже если к тому времени, как заёмщик узнаёт о кредите, просрочка и долг перед банком или МФО невелики, сам по себе факт несвоевременных платежей по кредиту становится пятном на его кредитной истории.

В дальнейшем, если оказавшийся в такой ситуации гражданин всё-таки решит взять настоящий кредит, его могут посчитать неблагонадёжным заёмщиком и отказать.

Но это относительно бескровный вариант развития событий, который легко можно решить, своевременно озаботившись «обелением» своей кредитной истории и доказательством факта мошенничества. Гораздо больше нервов может уйти на общение с судебными приставами и коллекторами, которые неожиданно звонят или возникают на пороге и сообщают о приличных суммах, которые гражданин задолжал кредитной организации.

Если речь идёт об МФО, даже небольшой долг может легко вырасти в разы за счёт огромных процентов: пени в таких конторах начисляются за каждый день просрочки платежа. И чем позже жертва обнаруживает, что на её имя взят кредит, тем хуже её положение.

Профессиональные коллекторские агентства при этом порой идут навстречу и, если «должник» заявляет, что не брал кредит, даже подсказывают, куда обратиться, чтобы с него списали долги. Но если и сама контора, выдавшая заём, и коллекторы, к которой она обращается, действуют недобросовестно, жертву на ровном месте могут ждать месяцы психологического и иного террора с целью заставить всё-таки заплатить долг со всеми процентами.

Такая ситуация, конечно, незаконна, но в силу низкой правовой грамотности далеко не все россияне осмеливаются обращаться за защитой к юристам и в правоохранительные органы.

Как проверить, не взяли ли на меня кредит и кому-сколько я должен?

Для того чтобы не оказаться в подобной ситуации, стоит хотя бы иногда проверять свою кредитную историю. Это можно сделать бесплатно два раза в год, истории могут храниться сразу в нескольких бюро (НБКИ, Эквифакс и т. п.), с которыми сотрудничают разные банки.

Таким образом можно узнать, какая кредитная нагрузка у вас сейчас, когда и где на ваше имя оформлялись кредиты и какой срок их выплаты, а также кто ещё интересовался вашей кредитной историей.

Если о долге уже стало известно, например от коллектора, можно запросить подробности о кредите у банка или МФО. Это лучше делать в письменном виде официальным запросом — то же относится и ко всем последующим взаимодействиям с кредитором, ведь эти документы могут понадобиться вам в суде. На время проведения проверки взыскание долга и начисление пеней должны приостановить.

При этом стоит учитывать, что иногда коллекторы, которые пишут и звонят вам, требуя немедленной выплаты по долгам, оказываются обычными мошенниками, которые пытаются вас запугать, узнав откуда-то о ваших (или взятых на вас) кредитах.

Чтобы не оказаться обманутым дважды, стоит уточнять название компании и ФИО сотрудника и проверять их реквизиты и контакты по открытым источникам в интернете. Требовать с должников деньги имеют право только легальные конторы. Также коллекторы обязаны сообщить, в каком банке или МФО образовалась задолженность, — эти данные также стоит проверить в бюро кредитных историй.

Если такого долга за вами не числится, а в предоставленных сведениях что-то не сходится, лучше не бежать переводить деньги по указанным реквизитам, а обратиться в полицию с заявлением о мошенничестве.

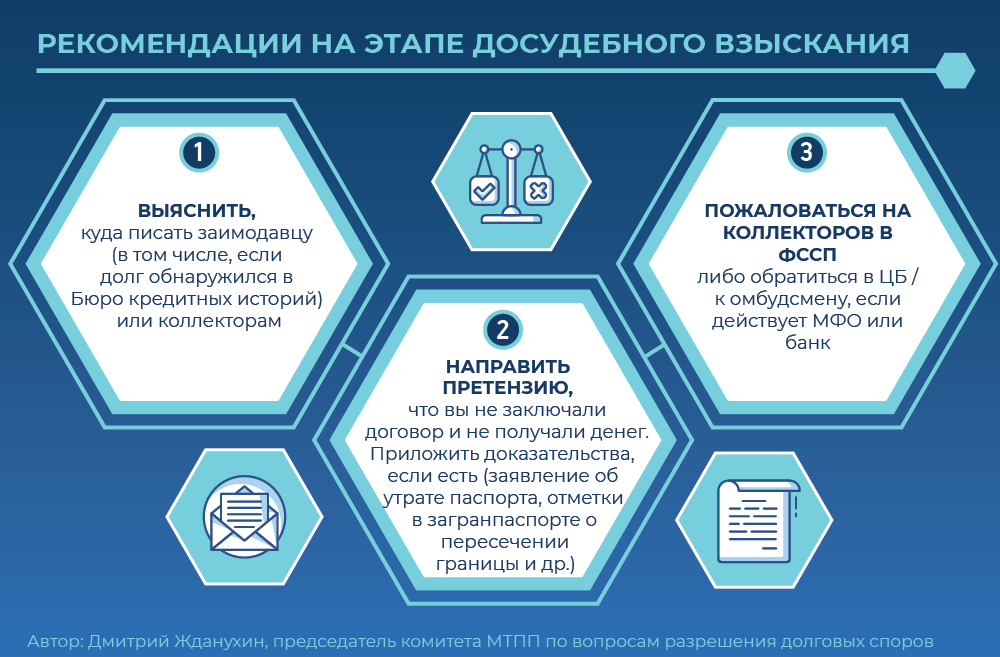

Что делать и куда жаловаться, если обнаружили за собой внезапный кредит?

Обычно в первый момент после объявления взявшихся из ниоткуда долгов жертва теряется и не вспоминает о таких мелочах, но вообще все разговоры с кредиторами и коллекторами рекомендуется записывать. В дальнейшем такая запись может помочь при обращении в полицию, к юристу или в суд, особенно если «выбиватели долгов» перегнут палку.

Как объяснила «Секрету» юрист Любовь Чупрова, для того чтобы справиться с ситуацией, зачастую достаточно заявления о мошенничестве в полицию и в выдавшую заём организацию. Копию талона-уведомления, который выдают в полиции заявителю, стоит приложить к письму кредитору — это значительно упрощает и ускоряет рассмотрение вашего дела.

адвокат, партнёр «Правовой группы»

Можно попробовать договориться с МФО. Сотрудники организации должны провести внутреннюю проверку, после которой, когда будут установлены все обстоятельства оформления займа, долг с лица должен быть аннулирован, а из бюро кредитных историй удалена информация о нём.

Я заявил МФО, что кредит я не брал, и попросил разобраться в ситуации. Они оставили заявку в службе безопасности этой организации и посоветовали мне обратиться в полицию. В тот же день я поехал в отделение, написал заявление, в котором описал ситуацию с самого начала, и получил квитанцию об этом — её мне посоветовали прикрепить к письму и направить в организацию, где взят кредит.

С тех пор никаких сведений о продвижении моего заявления со стороны полиции не было, но я и не жду, мне просто нужно было подтверждение моего заявление о мошенничестве.

Но когда я стал разбираться со вторым кредитом на 3000 рублей, обнаружил, что помимо этого на меня пытались оформить ещё порядка 15 микрозаймов на суммы от 1000 до 10 000 рублей, но эти заявки отклонили. Второй кредит оказался оформлен в Новосибирске, я позвонил им и прошёл все те же шаги, направив и им квитанцию из полиции.

В итоге мне позвонили из обеих компаний, заявили, что установили факт мошенничества, извинились и сообщили, что снимают с меня все задолженности и отправят в Бюро кредитных историй информацию об этом, чтобы мою кредитную историю исправили. Как я понял, это довольно распространённая практика, и МФО решили эту ситуацию самостоятельно за неделю после моего обращения.

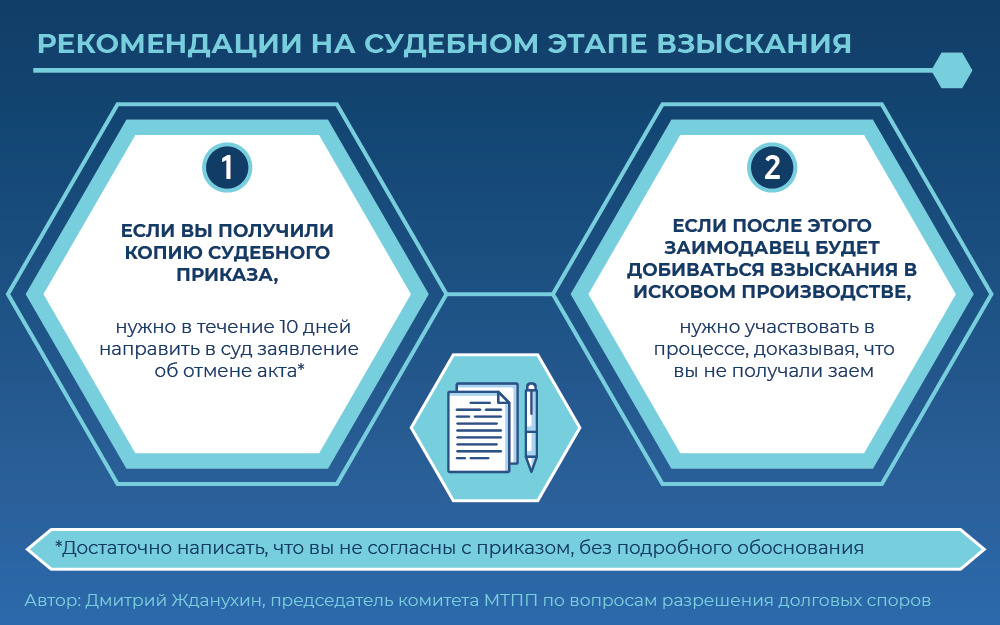

Однако в ряде случаев кредитор может посчитать этого недостаточным и заподозрить, что вы таким образом пытаетесь улизнуть от выплаты долгов. Если ваш долг списывать не торопятся, придётся идти в суд с иском о признании кредитного договора недействительным.

Тут-то вам и пригодятся все записанные разговоры, квитанции и другая доказательная база. Если вы теряли паспорт, справку об утере также стоит включить в подаваемые документы. В случае если вашу подпись подделали, может потребоваться обращение к почерковедам, а при онлайн-займах или использовании вашей электронной подписи или взломанного аккаунта на «Госуслугах» — к экспертам компьютерно-технических направлений.

Полезным будет также собрать во всех банках, где у вас есть счета, справки об их состоянии и истории операций за несколько месяцев. Это поможет доказать, что в те дни, когда на ваше имя брали кредит, эти деньги ни на одну из ваших карт не поступали (а если и поступали, то от другого источника).

член Ассоциации юристов России

Не стоит долго ждать, если вы оказались в такой ситуации. Нужно действовать как можно оперативней. Разберём алгоритм действий в случае, если на вас оформили кредит мошенники. Итак:

1. Обратиться с запросом в Центральный каталог кредитных историй (ЦККИ) Банка России. Это нужно сделать, чтобы узнать, в каких конкретно бюро кредитных историй (БКИ) хранится кредитная история заёмщика. Далее получить отчёт по имеющейся задолженности.

2. Обратиться в кредитную организацию с письменной претензией. В претензии указать, что заём получен мошенническим путём, изложить фактические обстоятельства ситуации.

3. Приложить к претензии все имеющиеся доказательства: факт утери паспорта, результаты почерковедческой экспертизы, показания свидетелей, записи с видеокамер в офисе организации, где выдан кредит, документы, подтверждающие, что вы были вне места оформления займа.

4. Сохранить документы, подтверждающие факт принятия или отказа в принятии кредитной организацией доказательств по делу.

5. Обратиться в полицию со всеми имеющимися доказательствами для возбуждения уголовного дела.

6. Обратиться в паспортный стол для замены паспорта (через «Госуслуги», так будет дешевле).

7. Обратиться в суд. На практике редки случаи, когда дело решается успешно без суда. Поэтому можно не ждать результата мирного урегулирования возникшей проблемы, а сразу или параллельно с описанными выше действиями идти в суд.

Если все описанные инструменты не помогли, можно написать жалобу Банку России. ЦБ назначит служебную проверку деятельности кредитной организации. Лишним это точно не будет.

Когда заплатить всё же придётся

Оказаться должником по кредиту, который вы не брали, можно не только из-за откровенного мошенничества. Если вы стали жертвой преступников, вам придётся потратить некоторое время, доказывая, что ничего не должны, но, скорее всего, вас признают пострадавшим и закроют дело. Гораздо сложнее отделаться от долгов, если кредит оформил близкий вам человек.

Самая распространённая из подобных ситуаций — кредит, оформленный мужем или женой. В таких случаях, если в брачном договоре не прописано иное, ответственность за него несут оба супруга.

Если банку не удаётся стрясти долг с одного, приставы придут ко второму. В случае развода кредитная нагрузка обычно делится пополам, как и прочее имущество, но некоторые узнают об этом слишком поздно.

«В суд обратиться можно, но нужно доказать, что денежные средства не использовались на общие для семьи цели: семейный бизнес, совместный отпуск, семейные покупки, образование детей и т. д.», — пояснял «Известиям» адвокат и руководитель уголовной практики BMS Law Firm Александр Иноядов

Также нередко люди сталкиваются с долгом, перешедшим по наследству. Правопреемник получает его в полной мере — вместе, а иногда и вместо других активов. Если наследователей несколько, каждый платит по кредитам умершего в доле, пропорциональной их доле в наследстве, указала юрист Любовь Чупрова.

Иногда взятые на них кредиты обнаруживают люди, оформившие знакомым доверенность на совершение каких-либо действий от их лица. В подобных документах обычно прописывается, что и в каком объёме вправе делать доверенное лицо, но далеко не все внимательно читают документы прежде, чем подписывать. Чтобы запретить брать от вашего лица кредиты, проверьте, что такого или похожего пункта нет в договоре.

Наконец, с подобным сюрпризом могут столкнуться люди, выступившие поручителем по чужому кредиту. Не все понимают, какую ответственность несёт этот статус, и бывают неприятно удивлены, когда их знакомый прогорает или исчезает, и за его долгами приходят уже к ним самим. Но и в этом случае приставы и коллекторы действуют по закону, подразумевая, что вы знали, на что шли.

член Ассоциации юристов России, советник фирмы «Заклич»

Выступая поручителем по кредитному договору, поручитель берёт на себя риски по оплате кредита, если заёмщик будет уклоняться от оплаты. Однако при исполнении поручителем обязательства заёмщика поручителю переходят права кредитора по данному обязательству, а также право требовать от должника возмещения убытков, понесённых в связи с ответственностью за должника.

Как защититься от подобных ситуаций?

Самое очевидное решение, которое поможет снизить риски оказаться по уши в чужих долгах, — беречь свой паспорт и паспортные данные, не пересылать их через социальные сети и не оставлять их непроверенным организациям. К сожалению, полную гарантию это не даёт: даже самая официальная организация может оказаться жертвой взлома или действий недобросовестных сотрудников, продающих личные данные клиентов на сторону.

Если фото вашего паспорта уже утекло в интернет и им хотя бы раз сумели воспользоваться мошенники, имеет смысл сменить паспорт. В противном случае, даже если вам удастся оспорить уже взятые на вас кредиты, вскоре могут появиться новые. В случае же, если паспорт оказывается утерян, нужно незамедлительно заявить об этом в полицию.

Если вы лично взаимодействуете с банками и МФО, выбирайте только надёжные и проверенные организации и не обращайтесь к частным кредиторам и брокерам. На этом рынке немало сомнительных контор, которые могут использовать оставленные вами данные повторно. Более того, известна схема, когда вы обращаетесь за кредитом, подписываете все бумаги, но потом вам в нём под каким-то предлогом отказывают и не выдают деньги, а договор с вами используют уже без вашего ведома.

Чтобы предотвратить неприятные сюпризы, имеет смысл регулярно (хотя бы два раза в год) проверять свою кредитную историю и информацию о наличии задолженности. Если вы всё же стали жертвой мошенников и сумели добиться списания долга, через пару месяцев после разрешения ситуации стоит проверить, что информацию об этих долгах из вашей истории именно удалили, а не изменили на погашение с просрочкой. В противном случае придётся ещё раз обращаться к кредиторам с требованием повторно направить запрос в бюро.

Для меня следующим шагом будет запрос в Бюро, чтобы очистить мою историю от этих заявок на кредиты. И, скорее всего, придётся поменять паспорт: ведь мои паспортные данные где-то гуляют, и на них активно пытаются взять займы. Я даже обращался в Центробанк с вопросом, что можно сделать в этой ситуации, но там ответили, что единственный способ сделать так, чтобы на моё имя не выдавали кредит, — это признать меня невменяемым. Идея, конечно, прикольная, но что-то не хочется.

Иллюстрация: Право.ru/Петр Козлов

В похожей ситуации двумя годами ранее оказался политик Леонид Волков. В феврале 2019-го он проверял свою кредитную историю и обнаружил, что должен около 70 000 руб. некоему ООО «Деньги Взаймы». Оказывается, в августе 2017-го кто-то взял на его имя 6000 руб. под 730% годовых. А вот предпринимателю Алексею из Петербурга (его фамилию The Village не называет) отказали в кредите потому, что бизнесмен задолжал неизвестной ему МФО 3500 руб. О долге мужчина узнал из письма приставов за полгода до этого, но ничего не предпринял.

Подобные истории встречаются все чаще, говорит Иван Бычков, руководитель тюменского офиса Бюро адвокатов

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Банкротство (споры mid market)

Разрешение споров в судах общей юрисдикции

Банкротство (реструктуризация и консалтинг)

Семейное и наследственное право

Недвижимость, земля, строительство

место

По количеству юристов

место

место

По выручке на юриста

Профайл компании

. Кредиты в них, как правило, выдают именно микрокредитные финансовые организации. Ведь чтобы взять заем в банке, надо принести внушительный пакет документов, в том числе подтвердить доход. У МФО требования ниже: одним хватает паспортных данных, другие требуют номера еще нескольких документов (СНИЛС, свидетельства ИНН, полиса ОМС и т.д.), третьи просят прислать скан паспорта, а иногда и других бумаг. Некоторые выдают займы даже дистанционно.

В большинстве своем проверка минимальна, а риски закладываются в высокий процент. Предложений на рынке достаточно: «на карту мгновенно», «под 0% через 15 минут» и так далее.

Срочно получить деньги с минимальными проверками – это не проблема.

Срочно получить деньги с минимальными проверками – это не проблема.

«Лояльностью» МФО пользуются мошенники. Их схемы бывают очень разнообразны, рассказывает адвокат МКА «Вердиктъ» Дмитрий Джулай. Чтобы взять кредит офлайн по оригиналу паспорта (например, если он был утерян), они могут подделать фотографию или подобрать «заемщика», похожего на настоящего владельца документа. С онлайн-займами все еще проще: преступникам достаточно просто вбить персональные данные гражданина либо с их помощью подделать сканы документов.

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Чаще всего данные попадают к мошенникам не из-за взлома системы, а из-за недобросовестных сотрудников.

Чаще всего паспортные данные оказываются у злоумышленников в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такими сведениями. Причем, как правило, не из-за взлома системы, а из-за недобросовестных сотрудников, которые крадут и продают эту информацию, обращает внимание Ашот Оганесян, основатель и технический директор SmartLine Inc – разработчика программных средств защиты от утечек. Полностью защитить свои данные от этого вряд ли возможно.

Жертвой такого рода мошенничества может стать каждый.

Но особенно стоит опасаться активным интернет-пользователям, чьи данные могли уйти с различных онлайн-площадок, а также тем, кто недавно остался без паспорта (документ украли или он потерялся), предупреждает Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров.

Другие факторы повышенного риска – хорошая кредитная история и высокий уровень дохода, замечает Бычков. С таким «набором» гражданину, а точнее, мошеннику под его именем, могут без проблем одобрить заем.

Как себя обезопасить?

- Не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

- Если делается копия или фото документа, то нужно четко понимать, для чего. Когда необходимость в них отпадет, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

- Не держите документ открытым в общественных местах;

- Не отправляйте сканы документов по электронной почте;

- Не контактируйте с сомнительными магазинами и другими компаниями, которые требуют от вас копии документов.

Никто также не застрахован от потери или кражи паспорта. Если это произошло, надо сразу же обратиться в полицию и написать заявление об утере или хищении. Чем быстрее это сделать, тем лучше, поскольку сведения о старом паспорте вносятся в реестр недействительных паспортов, поясняет Бычков. Но даже если мошенники успеют получить кредит на утерянный или украденный паспорт, то со справкой из полиции будет проще доказать свою непричастность, добавляет Александр Васанов из юрфирмы

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Корпоративное право/Слияния и поглощения (mid market)

Антимонопольное право (включая споры)

Налоговое консультирование и споры (Налоговые споры)

Недвижимость, земля, строительство

Семейное и наследственное право

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

.

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

- Кредитную историю;

- Наличие исковых производств;

- Наличие исполнительных производств.

Об исполнительных производствах можно узнать тоже через «Госуслуги». А вот исковые производства следует проверять на сайте суда по месту регистрации. Но это скорее крайняя мера, если есть явные основания беспокоиться. Например, потерян паспорт или была утечка с портала, где есть ваши персональные данные, замечает Жданухин.

Что делать, если на ваше имя взяли кредит?

Что делать, если вы обнаружили за собой кредит, который не брали? Ответ во многом зависит от стадии взыскания.

Надо максимально подробно все выяснить: кто кредитор, реквизиты договора, сумма долга, стадия взыскания (досудебная, судебное или исполнительное производство). При возможности следует получить информацию в письменном виде – хотя бы в каком-нибудь мессенджере.

Если все это не помогло, придется обращаться в суд. Практики много, недействительными признают сделки, которые заключены как в офисе МФО, так и через онлайн-сервисы, делится Васанов. Он рассказывает, что нужно потребовать в иске к МФО:

- Признать договор займа незаключенным. В практике есть случаи, когда суд признает договор недействительным, а не незаключенным (дело № 33-0003/2020), но это не совсем корректно. Если лицо не участвовало в заключении сделки, то ее, по сути, вообще нет, поясняет Васанов;

- Обязать ответчика исключить запись о займе из БКИ;

- Обязать ответчика прекратить обработку персональных данных, исключить их из системы и письменно уведомить об этом гражданина;

- Взыскать с ответчика компенсацию морального вреда и расходы на представителя.

В суде: как доказать, что ты не заемщик

По общему правилу, каждый должен доказывать те обстоятельства, на которые он ссылается. Но первоначально такая обязанность лежит на истце, потому что он инициировал спор, замечает Васанов. То есть, если гражданин обращается с иском о признании договора незаключенным, то ему придется доказать, что он не брал заем. Он может, например, указать, что физически не мог этого сделать: был в другом городе (в качестве доказательств подойдут билеты и даже свидетельские показания), за границей (билеты, загранпаспорт со штампом, свидетельские показания), потерял паспорт (это подтвердит справка из полиции).

Например, Марине Федотовой* удалось добиться признания незаключенным договора займа, который она якобы подписала в офисе МФО «Особый случай» в Москве. Заявительница настаивала, что в день, когда ей якобы выдали 3000 руб., она находилась на работе в Санкт-Петербурге. Красногвардейский райсуд Санкт-Петербурга этот довод Федотовой признал обоснованным (дело № 2-4571/2017).

Если подобных обстоятельств нет, то на помощь может прийти почерковедческая экспертиза, которая докажет, что подпись в договоре принадлежит не истцу. Конечно, все эти аргументы (за исключением утраты паспорта) не сработают, если заем взяли дистанционно. Но на такой случай есть другие доводы.

Все эти аргументы, например, помогли Софье Кузьминой* в споре с МФК «Кредитех Рус» и коллекторской фирмой ООО «Кредитэкспресс Финанс». Советский райсуд Брянска признал, что заем в 9000 руб. МФК непосредственно Кузьминой не предоставлялся. Суд пришел к такому выводу, установив, что номер, который в «Кредитех Рус» указан как принадлежащий Кузьминой, на самом деле оформлен на другого человека. Кроме того, деньги МФК перечислила на карту «Альфа-банка», а у Кузьминой карт этого банка никогда не было. И, наконец, IP адрес устройства, с которого взяли заем, находится в Новосибирске, где у истицы нет ни временной, ни постоянной регистрации, установил суд и признал договор займа незаключенным (дело № 2-3848/2017).

Все упомянутые доводы могут помочь и в случае, если спор инициирует МФО, потребовав вернуть долг. В таком случае гражданину как минимум придется возражать против ее аргументов, а как максимум доказывать обоснованность встречного иска о признании договора незаключенным (если он его заявит).

Независимо от того, когда человек обнаружил «чужой» долг, ему стоит подать заявление о возбуждении уголовного дела, считает Васанов. Поскольку есть вероятность привлечь злоумышленников к ответственности. А еще на подачу такого заявления не помешает сослаться при оспаривании договора.

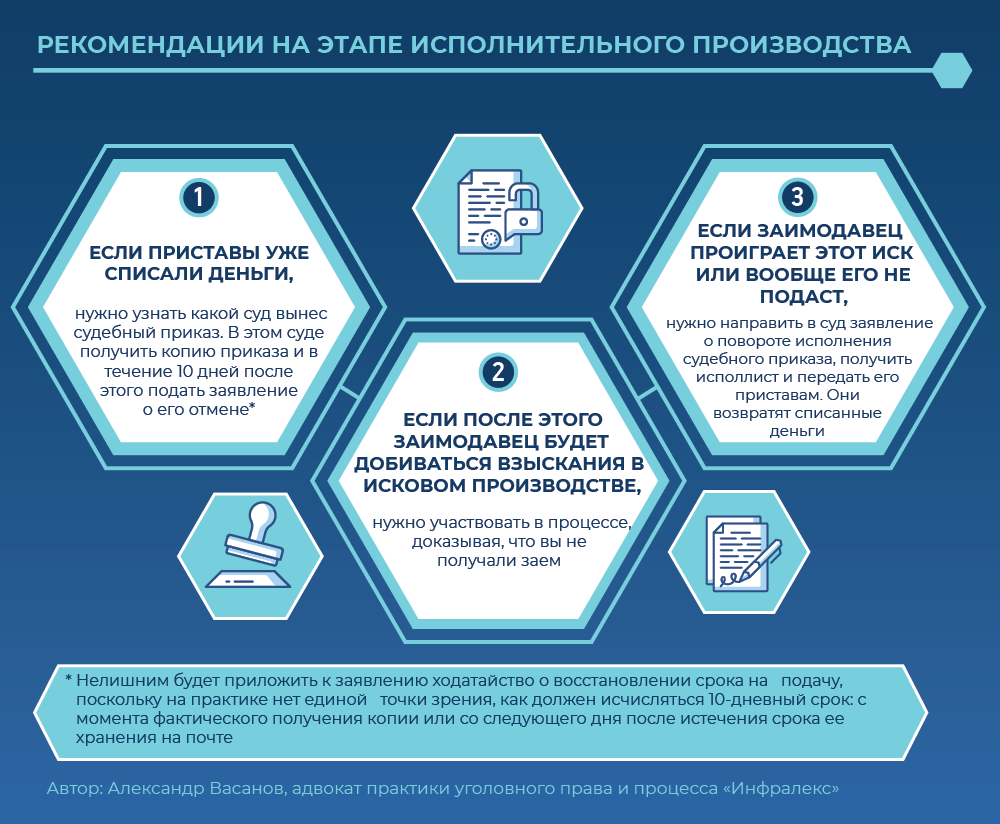

Но чаще всего о наличии кредита человек узнает, когда приставы уже списывают у него деньги, говорит Васанов.

На этот случай у нас тоже есть советы.

Как видно, с «чужими» долгами можно и нужно бороться. Есть хорошие шансы добиться своего. В этом на своем опыте убедился Роман Нагучев, чьей историей начинается статья. Комментатор отправил заявление об отмене судебного приказа, написал в Бюро кредитных историй и позвонил в «Займер». После этого ему прислали письмо из МФО. Организация признала, что Нагучев не получал заем, и попросила БКИ удалить эту информацию из его кредитной истории. Хэппи-энд был и у истории Леонида Волкова. Запись о «его» долге исчезла после писем в БКИ и ООО «Деньги Взаймы». А вот предпринимателю Алексею для этого пришлось дойти до суда, но итог был тот же – «очищенная» кредитная история.

* Фамилии и имена изменены редакцией.

Представьте, что в одно прекрасное утро вам позвонят с незнакомого номера, представятся коллекторским агентством и скажут, что на вас висит долг по кредиту, который нужно в срочном порядке погасить. Первый вопрос после шока — как такое вообще могло произойти, если никакого кредита вы не оформляли. Значит, за вас это сделал кто-то другой?

Давайте разбираться, возможна ли такая ситуация в реальной жизни, и как быть, если что-то подобное вдруг произойдет с вами.

Можно ли взять кредит на человека без его ведома

Сразу скажем, что в теории это возможно, да и на практике такие случаи периодически встречаются. А теперь к подробностям.

Если говорить про крупные банки, то в них контроль намного лучше, поэтому вероятность оформления кредита на другого человека стремится к нулю. Профиль заявителя проверяется в бюро кредитных историй, требуются оригиналы документов. Вся эта информация тщательно анализируется службой безопасности банка.

С другой стороны, есть еще и микрофинансовые организации (МФО), в которых риск оформления кредита на другого человека значительно выше. Там требования к заемщикам не такие строгие, как в банках. К тому же в некоторых МФО займ можно оформить даже по ксерокопии паспорта. Очевидно, что при таком раскладе появляется больше возможностей для обмана.

Мошенники пользуются микрофинансовыми организациями, чтобы оформлять займы на других людей

Мошенники пользуются микрофинансовыми организациями, чтобы оформлять займы на других людей

Как они берут кредиты на чужое имя

В сущности, все случаи сводятся к тому, что злоумышленники тем или иным образом получают персональные (паспортные) данные человека и от его лица подают заявку на кредит.

Вариантов множество. Одна из схем — получение займа по потерянному или украденному паспорту. Наивно полагать, что аферистов может остановить фотография в паспорте. В арсенале преступников есть технологии, которые позволяют заменить фото на новое с голограммой. Сотрудники МФО не всегда досконально сверяют фото в паспорте с реальной внешностью человека, поэтому могут легко проворонить подделку. Как правило, больше внимания они уделяют тому, не числится ли паспорт в базе украденных или утерянных.

Совет! Если вы обнаружили утерю или кражу паспорта, как можно скорее подайте заявление в полицию. Это заметно снизит шансы злоумышленников оформить кредит на украденный или утерянный паспорт. А если это и произойдет, то ответственность ляжет на плечи финучреждения, оформившего кредит.

Некоторые микрофинансовые организации выдают займы только по фото паспорта и персональным данным. Этим также пользуются мошенники, если им в руки попадают такие данные. Понятно, что по такой схеме они не смогут получить большую сумму, но это не повод терять бдительность.

В других МФО требуют не просто фото паспорта, а фотографию заемщика рядом с документом. Но и такие фото можно украсть, ведь они требуются при регистрации на некоторых биржах криптовалют, биржах фриланса, на сайтах автопрокатных компаний и каршерингов, где возможны утечки. Но известны случаи, когда преступники получали такие изображения, отправив на электронную почту или в мессенджер жертвы ссылку, при нажатии на которую активируется вирус.

Если у вас в электронной почте или в мессенджере сохранились фотографии лица с разворотом паспорта, обязательно удалите их

Если у вас в электронной почте или в мессенджере сохранились фотографии лица с разворотом паспорта, обязательно удалите их

Как проверить, не взял ли кто-то кредит на ваше имя

Если вы просто хотите выяснить, не висит ли на вас кредит, о котором вы ничего не знаете, то есть один проверенный способ — запросить вашу кредитную историю в бюро кредитной истории. В ней хранится вся информация о ваших займах за последние семь лет. В этой статье мы подробно рассказали, как найти свое бюро кредитных историй (их несколько) и как оформить запрос, не прибегая к чьей-либо помощи.

Если же вам поступил звонок или пришло уведомление из коллекторского агентства, действовать нужно решительно. Скорее всего, кредит на вас уже оформлен и необходимо разбираться, как это произошло.

Возможны две ситуации:

Если вам поступит звонок, то в первую очередь нужно удостовериться, что это не розыгрыш и вам реально звонят из МФО, банка или коллекторского бюро.

Рассказываем, как это сделать:

-

уточните у собеседника, из какой именно организации он звонит — запомните или запишите название,

-

вежливо закончите разговор,

-

самостоятельно обратитесь или перезвоните в эту организацию по номеру, указанному на официальном сайте — вам нужно лишь удостовериться, что вам звонили не мошенники (о том, что делать дальше, расскажем далее).

Если вам придет письменное уведомление, то в нем будут указаны контактные данные коллекторского агентства или МФО. Проверьте их подлинность в интернете и свяжитесь с отправителем по номеру, указанному на официальном сайте.

Чтобы узнать, какую именно сумму на вас оформили, где и когда, запросите информацию в бюро кредитных историй

Чтобы узнать, какую именно сумму на вас оформили, где и когда, запросите информацию в бюро кредитных историй

Как доказать, что не брал кредит онлайн

Если вы все-таки попали на удочку аферистов и выписка из бюро кредитных историй подтвердила, что на вас оформлен займ без вашего ведома, то самое время взять себя в руки, выдохнуть и приступить к активным действиям.

-

Первым делом обратитесь в финансовое учреждение, которое оформило на ваше имя кредит. Составьте заявление-претензию в двух экземплярах и запросите документы, подтверждающие оформление кредита: договор, копии удостоверений личности.

-

Чтобы доказать, что кредитные деньги поступили не на ваш счет, выясните в банке или МФО, куда именно были отправлены средства. Затем обратитесь в банк-получатель (даже если у вас там нет счетов), чтобы вам предоставили письменное подтверждение, что на ваше имя деньги не приходили.

Если же мошенник получил ссуду наличными, запросите в банке, выдавшем кредит, копию (скан) документа о выдаче денег с подписью получателя. Это поможет доказать, что подпись не ваша, особенно если в рамках следствия вы запросите почерковедческую экспертизу.

-

Со всеми собранными документами отправляйтесь в полицию и напишите заявление о том, что вы стали жертвой мошенников, которые завладели вашими паспортными данными. Получите в полиции талон-уведомление и отправляйтесь с ним в МФО.

-

Если МФО откажется вставать на вашу сторону, собирайте документы для подачи искового заявления в суд. Как показывает практика, суды обычно принимают решения в пользу истцов. Для этого может потребоваться помощь адвоката — это сэкономит и время, и нервы.

Совет! Как только МФО или банк закроет дело (добровольно или через суд), убедитесь в том, что кредитная заявка удалена из вашей кредитной истории. Она должна быть не просто погашена, а именно удалена.

Периодически проверяйте свою кредитную историю, чтобы вовремя заметить займы, которых вы не оформляли

Периодически проверяйте свою кредитную историю, чтобы вовремя заметить займы, которых вы не оформляли

Как обезопасить себя от мошенничества по кредитам

-

Не передавайте свой паспорт и его фото третьим лицам и не оставляйте его в залог (помните, что требовать паспорт в качестве залога незаконно!).

-

В случае кражи или утери документов сразу же обращайтесь с заявлением в полицию.

-

При вводе паспортных данных на сайтах следите за тем, чтобы в браузерной строке, где пишут сайт (перед https://) был значок замка. Это означает, что ваша информация зашифрована и не утечет в руки аферистов.

-

Время от времени делайте запросы в бюро кредитных историй, чтобы удостовериться, что на вас не повесили ничего лишнего.

-

Если вам нужны деньги, обращайтесь в финансовые учреждения, которые вызывают доверие и имеют проверенную репутацию. Например, кредит наличными до 5 000 000 рублей можно получить в Почта Банке, безопасно и на выгодных условиях! Ставка — всего от 4,5% годовых с услугой «Гарантированная ставка». Листайте дальше, чтобы узнать подробнее об этом предложении, и заполняйте заявку!

Ставки актуальны на момент публикации статьи.

Алиса решила оформить кредит на покупку нового ноутбука для работы. У девушки была идеальная кредитная история и неплохой доход, поэтому кредит ей 100% должны были одобрить. Но неожиданно банк отказал нашей героине по причине высокой долговой нагрузки.

Алиса решила оформить кредит на покупку нового ноутбука для работы. У девушки была идеальная кредитная история и неплохой доход, поэтому кредит ей 100% должны были одобрить. Но неожиданно банк отказал нашей героине по причине высокой долговой нагрузки.

Дальше было четыре месяца общения с бюро кредитных историй, банком и судьей. В конечном итоге суд признал Алису потерпевшей и постановил банку аннулировать задолженность. Но нервов и времени было потрачено немало.

Как могут оформить кредит на чужое имя?

Нашей героине повезло — ей удалось отстоять свои права. Тем не менее в России ежегодно растет количество случаев, когда мошенники оформляют займы на чужое имя, воспользовавшись украденными персональными данными. Спрашивается, откуда злоумышленники берут данную информацию?

А ответ есть. С учетом того, как часто нам приходится оставлять личные данные в открытом доступе и в интернете, завладеть такой информацией не так уж и сложно. Злоумышленники пользуются тем, что некоторые кредитные организации оформляют займы в удаленном режиме, не требуя даже копий документов. То есть фактически им достаточно паспортных данных, которые вы могли по неосторожности ввести на любом подставном сайте или передать телефонным мошенникам. О наличии кредита на свое имя многие узнают абсолютно случайно — например, позвонив в банк, чтобы получить информацию по совершенно другому вопросу.

О наличии кредита на свое имя многие узнают абсолютно случайно — например, позвонив в банк, чтобы получить информацию по совершенно другому вопросу.

4 признака, что на вас оформили кредит, о котором вы не знаете

О наличии кредита-сюрприза большинство людей узнает случайно. Вот четыре основных способа, как эта информация доходит до потерпевших.

-

Вы однажды решите оформить небольшой кредит, но, как и наша героиня Алиса, неожиданно получите отказ. Банк не сообщит причины, но при наличии официального дохода и отсутствия задолженностей это должно насторожить. Вполне вероятно, что кто-то другой уже взял кредит на ваше имя и не собирается его выплачивать. А банк видит, что кредитная нагрузка у вас уже большая, вот и отказывает.

-

Вам в один прекрасный день позвонят из коллекторского бюро и попросят вернуть долг, которого быть у вас не может. Будьте готовы к разбирательствам — просто так коллекторы звонить не станут, а ошибки допускают очень редко!

-

Тревожный звонок может поступить и по почте. Если среди рекламных рассылок обнаружится письмо из банка с требованием погасить задолженность, бейте в набат. Пора проверять долги по кредитам, особенно если вы их не брали.

-

Вам заблокируют банковские счета, карты и начнут списывать с них деньги. Это самая критическая ситуация, и связана она с тем, что по вашей задолженности уже запущено судебное производство. Так может случиться только в том случае, если до вас или ваших родных не смогут дозвониться представители банка.

Если все ваши кредитные и дебетовые карты вдруг оказались заблокированы, скорее проверяйте свою кредитную историю!

Если все ваши кредитные и дебетовые карты вдруг оказались заблокированы, скорее проверяйте свою кредитную историю!

Совет! Вспомните все подозрительные звонки, которые вам поступали в последнее время. Не передавали ли вы свои паспортные данные и не оставляли ли инфо о себе на сайтах, где не следовало бы. Проверьте в своем онлайн-банке раздел «Кредиты» — нет ли там долгов, о которых вам ничего не известно. Есть сомнения? Пора проверить свои задолженности!

Как проверить, есть ли на вас долги по кредитам, которые вы не брали?

Для этого есть три способа. Независимо от того, какой из них вы выберете, ваша заявка пойдет в бюро кредитных историй (БКИ), в котором содержится информация обо всех ваших займах.

-

Как узнать долги по кредитам: способ №1 — просто и не бесплатно.

Как узнать долги по кредитам: способ №1 — просто и не бесплатно.

Обратитесь с такой просьбой в свой банк, придя в офис или отправив запрос в онлайн-приложении. О наличии кредита в этом банке вы узнаете практически сразу. Еще можно попросить банк отправить запрос в бюро кредитных историй от вашего имени. За это вам придется заплатить небольшую комиссию, зато сэкономите время.

-

Как посмотреть долги по кредитам: способ №2 — посложнее и бесплатно.

Как посмотреть долги по кредитам: способ №2 — посложнее и бесплатно.

Придется приложить небольшие усилия, и вот почему. Дело в том, что в России есть несколько бюро кредитных историй (в сентябре 2022 года их семь). И для начала придется выяснить, какое из них обрабатывает информацию о ваших кредитах. Сделать это можно через сайт ЦБ РФ, но проще всего через Госуслуги по запросу «Сведения о бюро кредитных историй».

В течение дня вам придет отчет о том, в каком БКИ хранится ваша кредитная история. Туда и отправляйте запрос: через сайт, по почте, через личный кабинет или придя в офис этого БКИ. Если заметите в своей кредитной истории что-то подозрительное, срочно обращайтесь в банк или микрофинансовую организацию, которая вас «озолотила».

В каждое бюро кредитных историй можно отправить два бесплатных запроса в год. Начиная с третьего, придется платить комиссию.

-

Как посмотреть долги по кредитам: способ №3 — когда всё уже и так ясно.

Как посмотреть долги по кредитам: способ №3 — когда всё уже и так ясно.

Самый неприятный расклад: о том, что над вами нависло кредитное проклятье, вы узнаете от судебных приставов, которые придут описывать имущество. Это значит, что по вашему делу уже прошел суд и вынесено решение. В такой момент вам наверняка захочется узнать, как же так вышло.

Переходите на сайт Федеральной службы судебных приставов. Там в разделе «Банк данных исполнительных производств» можно посмотреть информацию обо всех судебных решениях.

Что делать, если на вас оформили кредит

Героиня нашего рассказа Алиса, узнав о наличии лишнего кредита, сразу начала разбираться в вопросе. Связавшись с банком, выдавшим кредит, она узнала номер и дату договора, объяснила, что ей требуется время, чтобы всё выяснить, и повесила трубку.

Героиня этой истории всё сделала правильно: так же стоит поступить и вам, если вы найдете у себя «левый» кредит. А что дальше?

Шаг 1. Первым делом отправьте запрос в бюро кредитных историй и выясните, в каком банке на вас оформлен кредит. Надо удостовериться, не соврал ли вам голос в трубке.

Шаг 2. Если займ оформлен на ваш паспорт, который был украден или потерян, идите в полицейский участок с заявлением о пропаже и мошенничестве.  Проследите, чтобы ваше заявление приняли (выдали ответный документ), а не положили в стол.

Проследите, чтобы ваше заявление приняли (выдали ответный документ), а не положили в стол.

Шаг 3. Следом отправляйтесь в банк или микрофинансовую организацию. Напишите претензию на имя директора и заявление на аннуляцию кредита. Попросите документальное подтверждение, что ваша заявка была принята.

Шаг 4. Ждите, пока служба безопасности банка проведет внутреннее расследование, опросит сотрудников, просмотрит видеозаписи, привлечет свидетелей. Параллельно соберите доказательства, что в момент подписания кредитного договора вы находились в другом месте.

Шаг 5. Если кредитная организация откажется идти на уступки, подавайте гражданский иск в суд. Чтобы подтвердить незаконность кредита, прикрепите доказательства и свидетельские показания.

Полезно знать! Иногда банки самостоятельно закрывают дело — аннулируют долг и прекращают действие кредитного договора.

Давайте сделаем вывод

История Алисы закончилась хорошо, но она была вынуждена подавать гражданский иск в суд. Чтобы вам не пришлось иметь дело с подобной ситуацией, берегите свои личные данные, не передавайте их третьим лицам, а при потере или краже паспорта немедленно сообщайте в полицию. Это сбережет вам и нервы, и время, и деньги!

Ставки актуальны на момент публикации статьи.

Что такое кредитная история?

Кредитная история (КИ) — это один из самых важных финансовых документов, который хранит все данные о вашем платежном поведении и оформленных (погашенных и текущих) кредитах и займах.

Благодаря КИ банк оценивает, насколько ответственно вы, как заемщик, подходите к своим долговым обязательствам, ведь в КИ имеется информация о всех просрочках и штрафах. По их количеству банк и решает, стоит ли одобрять вам кредитный продукт (кредит, кредитную карту) или лучше отказать.

КИ может быть трех основных типов:

-

Отличная. Для такой КИ заемщику нужно погашать в срок все кредиты и не допускать просрочек. Заемщикам с таким рейтингом чаще одобряют заявки на кредитные продукты.

-

Хорошая. Это когда показатель рейтинга КИ средний. У заемщика с хорошей историей есть все шансы на кредитование, но не во всех банках.

-

Плохая. Формируется из-за допущенных долгов. Это могут быть длительные просрочки, судебные иски, погашение долга за счет залогового имущества и так далее. Также уровень КИ снижается из-за часто получаемых отказов по заявкам на кредит.

-

Нулевая. Как чистый белый лист. Имеется у людей, которые ранее никогда не пользовались кредитными продуктами.

Но как узнать собственный рейтинг? Для этого необходимо запросить вашу КИ. Как это сделать — мы сейчас и расскажем.

Полезно знать! КИ запрашивают и работодатели крупных компаний (если вы претендуете на хорошую должность). На состояние финансового рейтинга также обращают внимание судебные и следственные органы, представители страховых организаций.

Рейтинг кредитной истории отображает уровень ответственности и надежности заемщика.

Рейтинг кредитной истории отображает уровень ответственности и надежности заемщика.

Когда и зачем проверять кредитную историю?

Благодаря полученной на руки своей КИ вы можете «убить сразу нескольких зайцев». А именно:

-

Понять, одобрят ли вам кредит. Чем выше ваш рейтинг, тем больше у вас шансов получить от банков «Да»;

-

Узнать причину отказа по заявке. Вы поймете, почему получаете отказы, в чем их причина, и сможете исправить это;

-

Проверить, не оформили ли на вас кредит мошенники. Если вы теряли паспорт или отправляли его данные кому-либо, то на это есть все шансы! Поэтому КИ нужно проверять регулярно.

Где находится ваша КИ?

Ваша персональная КИ хранится в Бюро кредитных историй (БКИ). В работу БКИ входит не только сохранение истории, но и занесение в нее правок, формирование самого документа, обновление и предоставление кредитных отчетов по запросам.

Полезно знать! Стандартный период хранения КИ (с момента внесения последних добавлений) составляет 7 лет. После истечения данного срока информация автоматически удаляется.

По данным на 2021 год, на территории нашей страны зарегистрировано 8 Бюро кредитных историй. Пусть БКИ и много и они работают по всей России, это вовсе не означает, что вам придется обивать пороги всех организаций в поисках своей КИ. Узнать, в каком БКИ хранится ваша история, можно 3 простыми способами.

Способ №1. С помощью запроса в ЦККИ («Центральный каталог кредитных историй»)

Нужно послать туда заявку, и представители ЦККИ сообщат вам, в каком Бюро хранится ваша КИ.

Способ №2. С помощью запроса в ЦБ

Для запроса на портале ЦБ потребуется код вашей кредитной истории — он соответствует номеру займополучателя в общей системе. Но как узнать код кредитной истории? Можно попробовать отыскать его в договоре займа или же обратиться в банковскую организацию, где вы кредитовались. Тратить много времени на запрос не нужно — все можно сделать онлайн.

Тратить много времени на запрос не нужно — все можно сделать онлайн.

Не отчаивайтесь, если уточнить код вашей кредитной истории не получилось. Всегда можно сформировать новый идентификатор. обратиться за этим можно в ваш банк. Получив идентификатор, вы сможете узнать свою кредитную историю самостоятельно.

Способ №3. С помощью запроса через

Для этого потребуется подтвержденный2 личный аккаунт на портале Госуслуг.

Вот что нужно делать, чтобы получить список БКИ через Госуслуги:

-

Заходим на сайт и авторизируемся;

-

Переходим в подраздел «Налоги и финансы»;

-

Кликаем по опции «Сведения о БКИ»;

-

На открывшейся страничке находим пункт «Доступ физлиц к списку организаций»;

-

Нажимаем на кнопку «Получить услугу» (можно сразу перейти по ссылке «Заполнить заявку»).

-

Перед вам сформируется страничка заявления, где все поля автоматически заполнены. Проверяем сведения и жмем на «Подать заявление». Сразу выбираем способ получения ответа.

Вскоре вы получите перечень БКИ, где содержится ваша КИ. Но остановиться на этом — значит остановиться на полпути. Ведь кредитную историю нужно еще как-то получить и проверить! Сейчас расскажем, как сделать и это.  В статье собрали несколько способов получить КИ — платных и бесплатных 🙂

В статье собрали несколько способов получить КИ — платных и бесплатных 🙂

Как проверить кредитную историю онлайн? Платный способ

Если вам не хочется тратить время на отправку запросов и ожидание ответов, можно воспользоваться платными услугами. Для этого:

Шаг 1. Подбираем подходящего посредника. С ЦККИ тесно сотрудничает множество компаний: интернет-порталы, брокеры, различные кредитные организации.

Шаг 2. Оформляем заявку для посредника. Для этого нужно пройти регистрацию на портале и подтвердить учетную запись. Затем заполните анкету пользователя и сформируйте онлайн-заявку на услугу. Посредник самостоятельно отправит запрос в Центральный каталог, а вы после этого получите отчет со списком БКИ, где хранится ваша КИ.

Но учитывайте, что справка из ЦККИ — это финансовый документ, который разрешается передавать только при подтверждении личности владельца.

То же самое касается и получения кредитной истории. Поэтому не удивляйтесь, когда компания-посредник попросит вас подтвердить, что вы действительно владелец этой КИ. У каждой компании-посредника свой способ подтвердить личность, поэтому уточняйте предварительно всю информацию.

Важно! При выборе посредника учитывайте, что не все компании предоставляют услуги по предоставлению КИ. Многие ограничиваются итоговым списком Бюро, где она хранится.

Регулярно просматривайте свою кредитную историю и повышайте ее рейтинг.

Регулярно просматривайте свою кредитную историю и повышайте ее рейтинг.

Шаг 3. Получаем кредитную историю. Теперь, когда у вас есть список БКИ, где держится ваша КИ, вы можете ее получить. Сделать это можно двумя способами:

-

С помощью тех же компаний-посредников. Если у них есть такая услуга, то они не только запросят список БКИ, но и сразу получат и передадут вам вашу КИ.

-

Самостоятельно. Для достаточно отправить онлайн-заявку в нужное вам БКИ и получить документ. Но тут есть одно важное «но», о котором мы расскажем чуть позже.

Важно! Учитывайте, что обновление кредитной истории не происходит в тот же день, когда вы погасили очередной займ! Внесение данных требует времени и обычно занимает до 10 рабочих дней, а порой и дольше (зависит от конкретных БКИ).

Также получить свою кредитную историю можно с помощью банка. Например, такую услугу предоставляет Почта Банк. Оформить ее очень просто: нужно прийти в отделение, заполнить заявку и оплатить услугу. Кредитную историю вы получите уже спустя 10-15 минут.

Важно! Многие люди интересуются, можно ли проверить кредитную историю родственника или любого другого человека. Помните, что КИ — конфиденциальная информация, поэтому по стандартному запросу выяснить сведения о другом человеке вы не сможете.

Каждая кредитная история — это конфиденциальная информация

Каждая кредитная история — это конфиденциальная информация

Узнать КИ постороннего гражданина разрешается в двух ситуациях:

-

Вы являетесь официальным представителем организации, которой этот человек дал нотариально заверенное согласие на получение его персональных данных.

-

Вы являетесь законным представителем этого человека и действуете по доверенности, заверенной у нотариуса.

А теперь — как проверить кредитную историю онлайн бесплатно

Если вы уже воспользовались одним из способов узнать, в каком БКИ хранится ваша КИ, то можете самостоятельно получить свою КИ совершенно бесплатно. Правда, сделать это можно только 2 раза в год, так как БКИ имеют лимит на бесплатное предоставление КИ.

Если этот лимит вы не исчерпали, то получить свою КИ бесплатно вы можете, запросив ее напрямую у БКИ.

Для этого необходимо:

-

Перейти на сайт нужного вам БКИ;

-

Отправить запрос на КИ. В ответ вам предоставят нужный документ.

Подведем итоги

Кредитная история необходима банкам при рассмотрении заявки на кредитование, работодателям и страховым компаниям. За рейтингом своей КИ необходимо следить и регулярно его проверять. Как узнать свою кредитную историю онлайн? Сделать это можно несколькими способами, как платными, так и бесплатными, о которых мы рассказали. Если с вашей КИ все в порядке, можно смело подавать заявку на получение кредита.

Кстати, если вы как раз ищете выгодный кредит, обратите внимание на предложение Почта Банка! Листайте дальше, заполняйте заявку и получите любую сумму до 5 млн рублей по ставке всего от 5,5% годовых с услугой «Гарантированная ставка»!

Ставка актуальна на момент публикации статьи.

Процедура получения займов и кредитов упростилась, оставив массу лазеек для мошенников. Центр финансовой экспертизы Роскачества объясняет, действительно ли возможно оформить кредит без вашего ведома и как не попасть в ловушку злоумышленников