Как проходит проверка авто на залог, какими ресурсами нужно воспользоваться. Все варианты проверок, которые важно пройти. Смотрим не только на наличие обременение, но и на запрет регистрационных действий. Инструкция для потенциальных покупателей — на Бробанк.ру.

Существует ли единая база проверки авто на залог

Раньше большой проблемой была неизвестность — единой базы заложенных транспортных средств просто не существовало, гражданам приходилось искать косвенные признаки нахождения авто под обременением. Например, настораживали сделки с дубликатом ПТС, и честные продавцы, утратившие по каким-то причинам оригинал, страдали, не могли найти покупателя.

База залоговых авто существовала. По идее, банки и другие организации должны были передавать в нее сведения о заложенных транспортных средствах. Но делали они это далеко не всегда, так как у них не было такого обязательства, плюс они ничем не рисковали — даже если должник продавал заложенную машину, долг фактически переходил на нового собственника, у которого забирали авто.

Но сейчас все изменилось. В ГК РФ 51-ФЗ ст 352 Прекращение залога был внесен пункт, согласно которому залог прекращается, если добросовестный покупатель не мог знать о том, что машина находится в залоге. В итоге, если залогодержатель не внес в базу информацию об обременениях машины, которая в итоге была приобретена по договору купли-продажи, залог прекращается. Получается:

- Добросовестные покупатели защищены законом. Если покупатель проверил машину на залог в специальном реестре, и ограничение не было обнаружено, он защищен законом.

- Банки и иные залогодержатели стали заинтересованными в оперативном размещении сведений о залоге в реестре, иначе они несут риски. Как результат — создание максимально полной и объективной базы данных.

Проверка автомобиля на залог проводится бесплатно на сайте Федеральной нотариальной палаты.

Как узнать в залоге автомобиль или нет

Информация о наличии ограничений закрепляется за ВИН-кодом автомобиля. Поэтому попросите покупателя прислать вам фото документов, если вы интересуетесь машиной дистанционно, нашли ее по объявлению. Такая проверка поможет вам сэкономить время: сначала проверьте машину на залог, и если она чистая, тогда можно договариваться об осмотре.

Как проверить залог автомобиля бесплатно онлайн:

Получение выписки из реестра

Если по итогу проверок и осмотра транспортного средства вы приняли решение о его приобретении, обязательно закажите выписку из реестра заложенного движимого имущества. В этом случае, если вдруг окажется, что залог есть, у вас будет документальное доказательство того, что вы не могли этого знать. В итоге согласно 51-ФЗ залог будет аннулирован, вы не потеряете авто.

В течение 2 часов нотариус из указанного округа возьмет заявление в работу. В итоге вам нужно будет посетить его по указанному адресу и забрать выписку. Ее стоимость — 200-300 рублей. Храните ее вместе с документами на купленный автомобиль.

Как узнать машина в кредите или нет

Единой базы кредитных авто не существует, но это не помешает вам проверить ее на ограничение. Дело в том, что при автокредите под залог покупаемого транспортного средства накладывается стандартное обременение.

То есть банк вносит данные об ограничение ТС в реестр ФНП. В итоге достаточно просто проверить по нему автомобиль на залог. В большинстве случаев в него попадают именно кредитные авто, так как чаще всего наложение ограничения как раз и связано с долговыми обязательствами, которые появились в результате покупки этой машины в кредит.

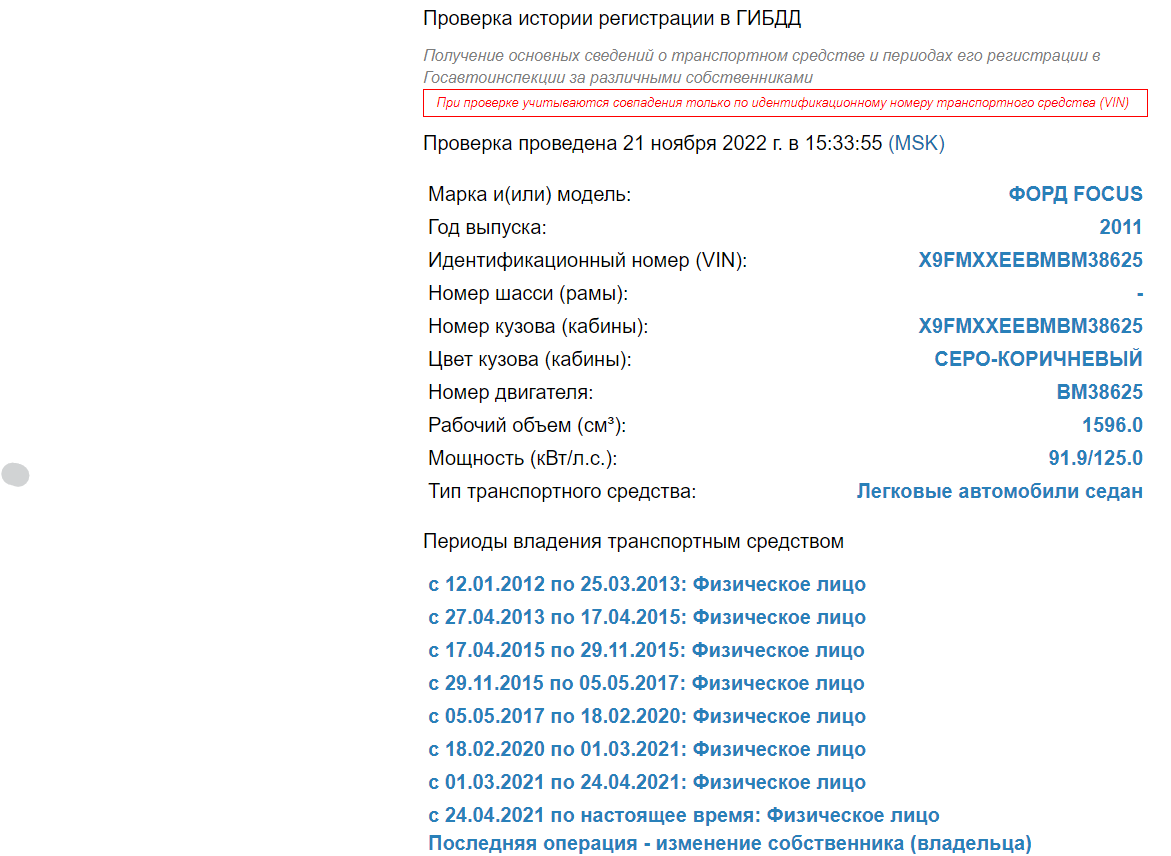

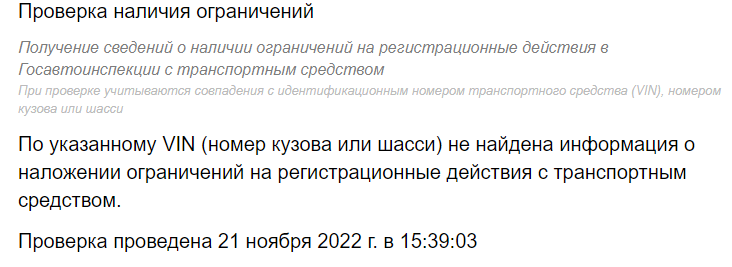

Проверка по базе ГИБДД

Обязательно стоить “пробить” интересующее транспортное средство и по онлайн-базе ГИБДД, доступ к которой есть у всех желающих. Проверка проводится на сайте ГИБДД по ключевым направлениям по ВИН-коду автомобиля.

Можно отследить историю владения транспортным средством.

Информация о ДТП. Что примечательно, с указанием деталей повреждений.

Проверка на наличие запрета на регистрационные действия. Если запрет есть, покупатель не сможет переоформить на себя машину.

Нужно не только проверить ТС на залог, но и “пробить” его по всем ключевым параметрам по базе ГИБДД. Раздел аварий внедрен в него относительно недавно, и это очень важно для потенциальных покупателей.

Проверка продавца

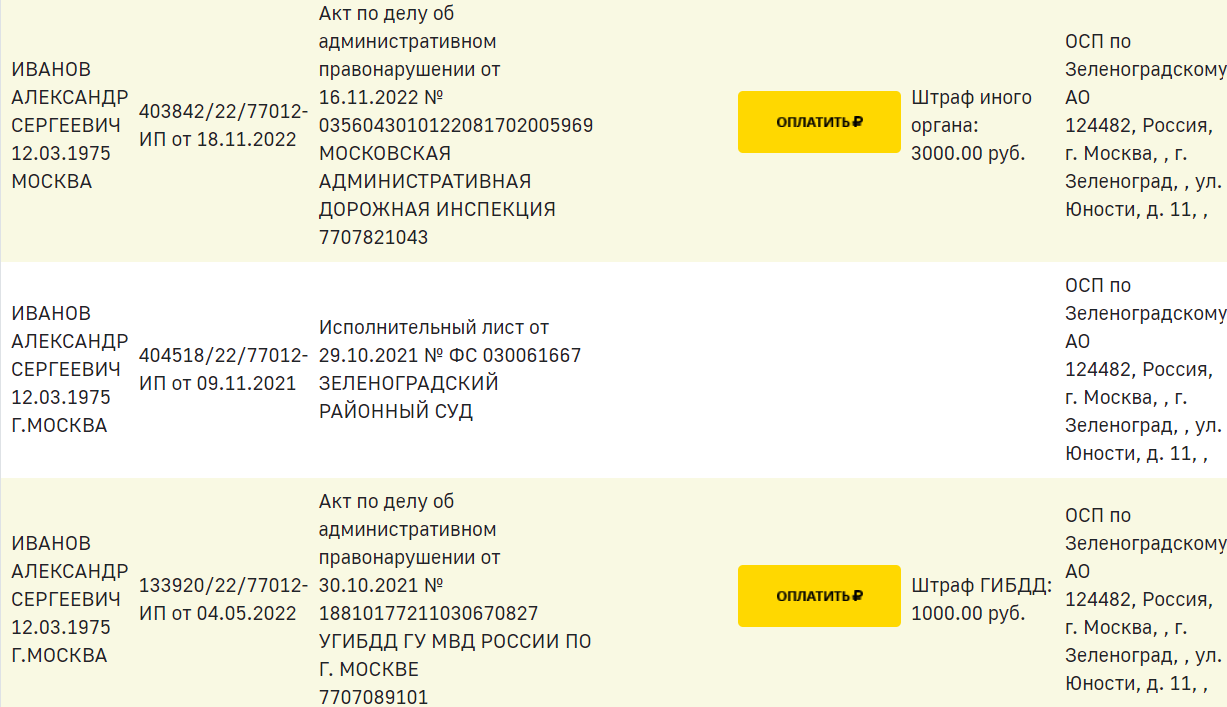

Отлично, если указанные проверки показали, что машина чистая. Но перед заключением договора купли-продажи нужно проверить и самого продавца по базе должников ФССП.

Делается это просто, нужно внести регион, ФИО и дату рождения продавца транспортного средства. Если в отношении этого гражданина открыты исполнительные производства, они появятся на экране.

Если за гражданином числится хотя бы один судебный долг даже самого небольшого размера, есть риск, что к моменту регистрации договора купли-продажи в ГИБДД пристав наложит запрет на регистрационные действия, и машина не будет переоформлена на покупателя.

Если вы видите, что за продавцом числятся судебные долги, попросите его закрыть их, только после этого заключайте договор купли-продажи. Порой действительно сегодня запрета на регистрационные действия нет, а завтра они появятся.

Проверка на досках объявлений

Если вы нашли автомобиль на площадке с объявлениями, например, на авто.ру, рекомендуем запросить там платную проверку транспортного средства. Она стоит около 500 рублей: заплатив, потенциальный покупатель получает важную информацию о ТС, о его “следах” в интернете.

Заказчик получает отчет с реальным пробегом, с объявлениями, которые касались этого автомобиля, динамику цен на него, проверки на ДТП, розыск, запрет регистрационных действий, на использование авто в такси и каршеринге, история ТО, какие ремонтные работы проводились с ТС, проводится проверка на участие в аукционе битых авто и пр. Это хороший проверочный инструмент, которым нужно воспользоваться.

Так что, вы можете провести проверку авто на залог в банке или у иной компании или физического лица в специальном реестре ФНП. Но также обязательно проверьте машину по базе ГИБДД и закажите онлайн-отчет о ТС на доске объявлений. Покупка недешевая, важно проявить максимальную бдительность.

Частые вопросы

На сайте Федеральной нотариальной палаты. Проверка проводится по ВИН-коду — запросите его у продавца.

Существует ли проверка автомобиля на залог в банках?

Именно отдельно на банковский залог — не существует, так как есть единая база, куда вносятся сведения обо всех авто, на которые наложено обременение. Воспользуйтесь для проверки реестром ФНП.

Как проверить авто на залог бесплатно без регистрации?

Реестр Федеральной нотариальной палаты работает бесплатно. Для получения информации из него не нужно регистрироваться — гражданин просто открывает страницу проверки и вводит ВИН-код.

Что делать, если на машине обнаружен залог?

Если вы ее еще не купили, ничего, просто откажитесь от приобретения. Если информация обнаружена после покупки, нужно расторгнуть кредитный договор: возможно, придется обращаться в суд.

Можно ли продать машину под залогом?

Теоретически вы можете это сделать. Но тем самым вы подставляете покупателя, который не позаботился о безопасности сделки. В итоге он отдал вам деньги и может лишиться авто.

Если вы планируете покупку машины в кредит, на Бробанк.ру найдете предложения по от ведущих банков страны. Если же планируете покупку за счет собственных средств, советуем проверить авто на кредит. Важно исключить риски, чтобы не остаться без машины.

Об автокредитных авто

Когда человек покупает машину путем оформления автокредита, банк накладывает на нее ограничение и забирает ПТС. По условиям договора заемщик не имеет права менять собственника, продавать или дарить авто, пока кредит не будет выплачен в полном объеме.

Для чего банк накладывает обременение и берет покупаемую машину в залог? Ему необходимо защитить сделку. Кредит крупный, и есть риски пострадать от его невозврата. Чтобы уменьшить эти риски, банк составляет закладную и забирает ПТС. Если заемщик не будет выполнять свои долговые обязательства, банк обратится в суд и заберет машину. Она будет продана, долг погашен.

Если вдруг человек купил по незнанию такое кредитное авто, он сильно рискует. Если прежний владелец, продав машину, решил больше не платить банку, рано или поздно кредитор обратиться в суд, чтобы забрать машину. Она документально служит залогом, у него есть все права на это действие.

Конечно, незадачливому покупателю можно будет искать правду в суде. Он обращается, признает договор купли-продажи недействительным и получает право требовать с продавца деньги обратно. Но вернет ли он их, как это все будет происходить — это уже под вопросом. Можно вовсе ничего не получить или получать по 1000 в месяц.

Перспектива не очень, поэтому проверка авто на кредитность — важный фактор при покупке б/у машины. И не важен ее возраст, проверять нужно все.

Существует ли единый реестр залоговых авто

К сожалению, несмотря на активное оформление автокредитов, до сих пор не создана единая база, куда бы банки передавали сведения о числящихся в залоге автомобилях. Так что, приходится пользоваться другими каналами получения информации.

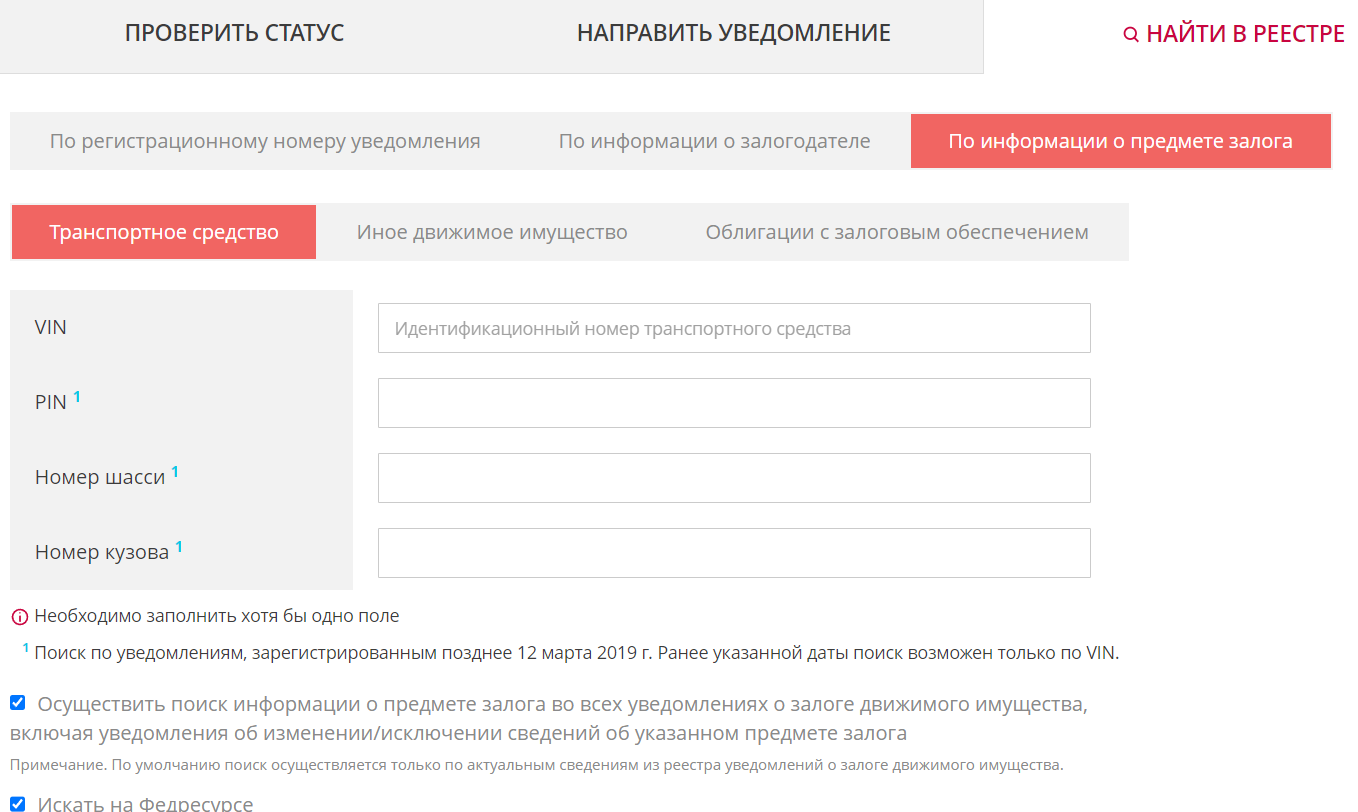

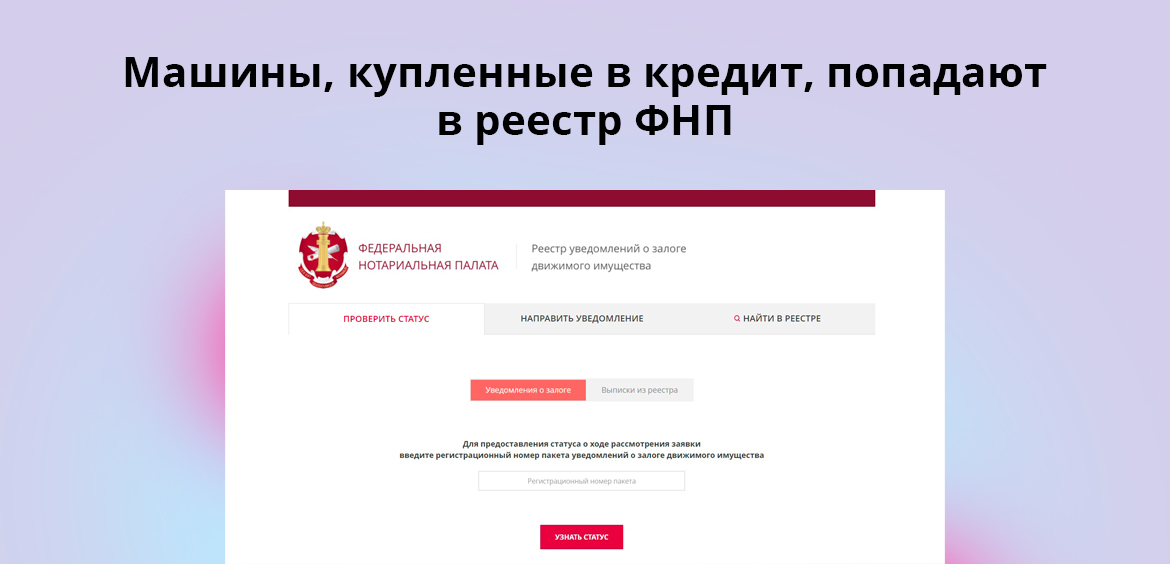

На просторах интернете можно найти ресурс Федеральной Нотариальной палаты, которая ведет реестр уведомлений о залоге движимого имущества, которым как раз и являются автомобили. Достаточно внести в поисковую строку ВИН проверяемого авто, и система в течение минуты выдаст результат.

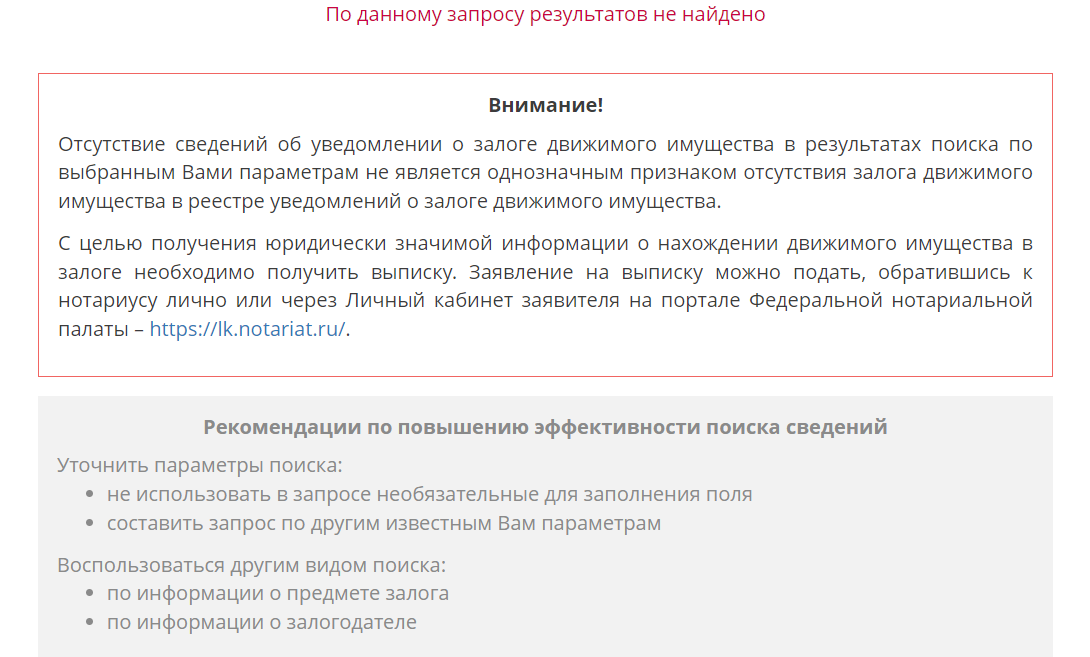

Если машина в залоге по этой базе не числится, появляется такое уведомление:

Если числится, появляется информация по залогодателю и залогодержателю:

Казалось бы, все прекрасно: вот оно, место, где проверка авто на кредит конкретно показывает, есть ли залог, какой банк наложил на него обременение. Но есть важный минус — эта база не совершенна.

По закону банки совершенно не обязаны подавать информацию в реестр. Это их право, но не обязанность.

Об одной машине залогодателем может направить информацию, а о другой нет. Не существует закона, который бы заставлял кредиторов так делать. Нет и единой автоматической системы, которая бы собирала информацию о наложенных и снятых ограничениях.

Поэтому может быть так:

- Машины нет в базе обременений, но фактически она находится в залоге.

- Есть информация, что авто в залоге, но по факту автокредит уже выплачен, просто банк не прислал соответствующую информацию. Если это так, продавцу необходимо обратиться в банк, чтобы тот убрал неактуальные сведения.

Так что, доверять реестру нотариальной палаты на 100% нельзя. Конечно, проверять по нему машину нужно обязательно, но если обременение не обнаружено, не помешают и другие проверки.

Реестр ведется с 2014 года. Если машина оказалась в залоге раньше, информации о ней не будет, даже несмотря на действующее ограничение.

Как проверить машину на кредит по базе ГИБДД

Все будущие покупатели обращаются к базе ГИБДД, чтобы пробить автомобиль по ВИН-коду. И правильно делают, потому что там бесплатно и в режиме реального времени можно получить актуальную информацию по транспортному средству.

При желании проверить машину на предмет кредитности граждан интересует поле “Проверка наличия ограничений”. Кажется, что именно здесь может скрываться информация о возможных залоговых ограничениях. Но, к сожалению, это не так.

Поле с ограничением показывает информацию только о наличии запрета на регистрационные действия, который накладывает судебный пристав. Конечно, это важная информация, такую машину не стоит рассматривать, ее невозможно будет зарегистрировать в ГАИ. Но о залоге проверка не сообщает.

Проверить авто на кредиты по базе ГИБДД невозможно.

Какую информацию можно получить таким образом:

- история регистраций этой машины в ГИБДД. Увидите даты предыдущих смен собственников, кто сколько владел авто;

- проверка на ДТП. Если оно было зарегистрировано после 2015 года, увидите информацию об этом;

- числится ли машины в розыске;

- есть ли запрет на регистрационные действия.

Проверки на сервисах типа Авто

Рассматривая вопрос, как проверить машину при покупке на кредит, потенциальный покупатель изучает и предложения от сервисов объявлений. Это сервис Автотека от Авито и собственный сервис от Авто.ру.

Проверка платная, стоит не больше 200 рублей. Человек вводит VIN машины, оплачивает услугу с банковской карты и через несколько минут получает на указанный адрес электронной почты максимально полный отчет по интересующей машине.

Кроме стандартных проверок по базе ГИБДД система дает и другую важную при изучении варианта покупки информацию:

- история объявлений об этом авто. Можно увидеть их все, смотреть, когда и кем они были поданы, какой была ранее цена;

- динамика изменения цены на это авто;

- динамика пробега на основании информации из объявлений. Если виден резкий спад пробега, понятно, что он был скручен;

- проверка на ДТП показывает не только сам факт аварии, к ней могут быть приложены фото, где можно увидеть реальные повреждения, а не те, о которых говорит или не говорит продавец;

- информация о прохождении техосмотра;

- если авто “засветилось” в такси или каршеринге, это также будет отражаться в отчете.

Сервис учитывает объявления, даже которые были опубликованы давно и на данный момент сняты.

Это действительно полезные сервисы, которыми нужно обязательно пользоваться, выбирая авто. Если вы уже нацелены на покупку какого-то ТС, обязательно пробейте его таким образом. Можно узнать много интересного. И благо, что стоит это не больше 200 рублей. Часть информации берется из того же сервиса нотариальной палаты или базы ГИБДД, но большая часть сведений — действительно уникальные.

Признаки кредитного авто

Как видно, при желании проверить авто на кредит нет верного и 100%-ного способа, который даст гарантированный ответ. Поэтому используйте все возможные онлайн-базы, проверяйте машину по специальным сервисам.

Но не помешает и самостоятельная проверка. Есть косвенные и явные признаки того, что автомобиль может оказаться кредитным:

- дубликат ПТС. При наложении обременения банк забирает оригинал ПТС. И чтобы в обход запрета продать заложенное авто, человек просто идет в ГИБДД, говорит, что потерял документ и получает его дубликат. На ПТС будет соответствующая отметка — “дубликат”;

- наличие КАСКО. Если есть полис КАСКО, обязательно загляните, кто выгодоприобретатель. Обычно банки при оформлении залога говорят об обязательной покупке этого полиса, причем выгодоприобретателем по нему выступает именно кредитор. Если видите в полисе название банка, авто практически на 100% кредитное. Исключение — кредит закрыт, а полис пока не закончил действие.

Если возникают сомнения, лучше не рисковать и отказаться от покупки. А если машина все же оказалась кредитной, ее можно купить, просто нужно договориться с банком. Такие сделки проводятся без особых проблем, просто побегать придется побольше.

Старое авто — всегда не кредитное?

В сети можно найти информацию о том, что если машина относительно новая, не старше 3 лет, она может быть кредитной. Действительно, салоны часто продают авто именно в автокредит, поэтому на машинах возраста 3-5 лет чаще всего и обнаруживается обременение. Автокредит как раз оформляется на максимум 3-5 лет.

Но если машина старше 5 лет, она все равно может оказаться в залоге. Например, если заемщик перестал платить по кредиту, то процесс взыскания может длиться несколько лет, и машина будет продолжаться числиться в залоге, пока банк ее не заберет.

Кроме того, уже давно салоны по продаже б/у сотрудничают с банками, которые берут в залог и более старшие транспортные средства. Например, если речь об иномарке, она может быть возрастом даже в 8-10 лет. Так что, возраст — не панацея.

Проводите все возможные проверки, только так можно найти важную информацию. А гарантированно проверить автомобиль на кредит не сможет никто. К сожалению.

Процедура возникновения залога на автомобиль

Наложение обременения на транспортное средство — нотариальное действие, которое совершается в соответствии с Основами законодательства РФ о нотариате. Залог накладывается залогодержателем (банком), хотя, фактически может быть оформлен и залогодателем (заемщиком).

После оформления договора купли-продажи автомобиля, банк направляет нотариусу уведомление установленной формы. Нотариус, приняв уведомление, выдает свидетельство о его регистрации (принятия в обработку). В течение нескольких дней сведения о залоге на автомобиль вносятся в реестр залогов на движимое имущество.

Именно таким образом на транспортное средство налагается обременение залогом. Помимо общего реестра, сведения о залоге на автомобиль вносятся в базу данных ГИБДД. С этого момента сделки по отчуждению возможны только с согласия залогодержателя (кредитной организации).

Когда автомобиль оказывается в залоге

Наиболее распространенный случай — покупка машины в кредит. Автокредиты предполагают покупку машины с последующей передачей ее в залог банку. Это популярная схема наложения на имущество обременения. Процедура состоит из нескольких стадий:

- Клиент обращается в автосалон или банк с заявкой на автокредит.

- По заявке выносится положительное решение.

- Банк выдает деньги на покупку транспортного средства.

- Автомобиль оформляется на клиента.

- Владелец передает ТС в залог банку.

После совершения нотариальных действий машина официально находится в залоге. И обременение будет действовать до тех пор, пока заемщик не погасит перед кредитором задолженность.

При оформлении залога между физическими лицами, процедура состоит из этих же этапов. Обязанность по обязательной регистрации залога через нотариуса ложится на залогодержателя или залогодателя, — по договоренности.

В каких случаях залог прекращается автоматически

Исчерпывающий перечень обстоятельств, при наступлении которых прекращается залог на автомобиль, прописан в статье 352 ГК РФ. В их числе:

- Погашение задолженности перед кредитором.

- Приобретение предмета залога лицом, которое не могло знать о наличии обременений на автомобиль.

- Полная утрата транспортного средства.

- Реализация предмета залога для удовлетворения требований залогодержателя — когда заемщик получает разрешение на продажу «кредитного» автомобиля.

- В соответствии со вступившим в законную силу решением суда.

Законом или договором могут предусматриваться иные случаи прекращения залоговых обязательств. Но наиболее частым случаем для снятия обременения является полное погашение задолженности перед кредитором. Залог может прекратиться и по основаниям, указанным в договоре.

Снятие обременения с машины после выплаты кредита

Полное погашение задолженности — основание для прекращения договора залога. Закрытие кредитного договора является событием, после которого залогодержатель обязан произвести определенные действия.

Данные правоотношения регулируются ст. 103.3 Основ о нотариате. Указанная норма обязывает кредитную организацию в течение трех рабочих дней направить нотариусу уведомление о снятии залога с автомобиля. То есть банку на это дается не более трех дней.

По кредитным договорам уведомление нотариусу направляет банк. При этом в законе делается оговорка: когда залогодержатель узнал или должен был узнать о событиях, приведших к прекращению залога. Для ускорения процесса заемщику следует совершить одно из следующих действий:

Отчет трех дней ведется с момента получения справки о погашении кредита на автомобиль. Такая справка выдается банком день в день, без задержек и отлагательства. Банк не имеет права игнорировать полное погашение кредитной задолженности заемщиком.

Следовательно, залог с автомобиля после погашения кредита снимает не заемщик, а банк. Если без наступления обстоятельств, указанных в ст. 103.6 Основ залогодатель направит уведомление нотариусу, то оно не будет принято им в обработку. Уведомление, поступающее от залогодателя, нотариус рассматривать не обязан, если соответствующей информации не поступит от залогодержателя.

Что делать, если банк не направляет уведомление нотариусу

Кредитные организации не всегда выполняют свои обязательства добросовестно. Несмотря на то, что в законе говорится о трех рабочих днях, срок отправки сведений о закрытии залога может насчитывать несколько месяцев. Все это время владелец машины пользуется своим личным имуществом с ограничением — залог на ТС продолжает действовать до тех пор, пока банк не сообщит о погашении кредита нотариусу.

По базам ГИБДД залог так же будет действовать: ведомство не снимает и не устанавливает ограничение, что крайне важно учитывать. Автолюбители должны знать, что наложению ограничения и к его снятию ГИБДД никакого отношения не имеет. Дорожная инспекция предоставляет базу данных, которая находится в свободном доступе.

Законодательство устанавливает несколько обстоятельств, при наступлении которых залогодержатель может не отправить нотариусу вовремя уведомление. В числе объективных причин:

- Смерть залогодержателя — если таковым является физическое лицо.

- Ликвидация кредитной организации — банкротство, отзыв лицензии, иные причины.

- Уклонение залогодержателя от выполнения обязательств.

В этих случаях владелец автомобиля имеет право на обращение в суд. На основании судебного решения залогодатель обращается к нотариусу. В этом случае нотариус, после проверки информации, обязан снять залог с автомобиля, и передать эти данные во все остальные ведомства — ГИБДД и ФССП. Снятие обременения с машины в ГИБДД самим автовладельцем не производится.

Если банк намерено не осуществляет действия по снятию обременения с машины, залогодатель, помимо всего прочего, может заявить и на возмещение убытков, понесенных по причине наличия залога на автомобиль после погашения кредитных обязательств. Суды учитывают такие требования одновременно с заявлением о снятии залога.

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Как проверить на кредит или залог в банке?

Как наиболее надежно проверить автомобиль?

Как не стать жертвой мошенников?

Что делать в случае покупки кредитного автомобиля?

Что нельзя делать с автомобилей под залогом?

Как проверить машину на угон?

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Покупка подержанного автомобиля – это лотерея. Может попасться честный и ответственный продавец. А может – мошенник, который купил машину в кредит и пытается свои долги переоформить на нового владельца. Поэтому кроме технического состояния машины обращайте внимание и на юридическую сторону сделки. Нужно провести проверку авто на арест, на угон и на нахождении в залоге перед покупкой. Дополнительно можно проверить, случалось ли машине участвовать в происшествиях на дороге.

Как узнать, машина в кредите или нет?

Есть ряд признаков, которые сразу должны насторожить будущего покупателя автомобиля:

- Владелец машины не может предоставить оригинал технического паспорта авто. Дело в том, что при покупке машины в кредит и оформлении залога оригинал этого документа остается в банке. Возвращается паспорт ТС только после полного погашения долга. Причем получить копию документа легко. Нужно обратиться в ГИБДД и заявить, что оригинал потерялся.

- Нежелание показывать до покупки полис КАСКО. Чтобы узнать, выплачен ли кредит и находится ли машина в залоге, достаточно увидеть лист страховки. В одной из строк может находиться отметка банка, выдавшего заем.

- Еще один настораживающий факт – машина была ранее куплена по договору комиссии. Информация о типе договора есть в паспорте авто.

- Попросите посмотреть предыдущий договор купли-продажи. Там указаны точные сведения о предыдущем владельце машины. Если указан салон, можно позвонить туда и уточнить информацию. Эти данные не конфиденциальны, поэтому сотрудники салона должны сообщить их.

Есть и нехарактерные признаки, которые не подтверждают на сто процентов теорию о залоге. Например, низкая стоимость может говорить о желании быстро избавиться от транспорта из-за кредита. Но есть и много других причин – необходимость быстро получить деньги, необходимость переезда в другую страну и т.д.

Еще один нехарактерный косвенный признак – продажа машины в течение трех лет после покупки. Средний срок автокредитования – именно три года.

К таким признакам можно приписать небольшой пробег и отсутствие комплектующих к автомобилю.

Обезопасить себя можно дополнительным пунктом в договоре купли-продажи. Нужно написать, что продавец гарантирует, что машина не находится в обременении. Тогда будет шанс оспорить залог в суде, если он все-таки проявится после покупки.

Но все эти признаки не могут точно определить, находится ли машина в залоге. Давайте перейдем к конкретике.

Как проверить машину на кредит или залог?

Кроме перечисленных признаков нужно проверить транспорт в реестре залогового имущества. Но даже в официальной базе могут быть сбои и ошибки. Поэтому этот способ тоже не гарантирует точный ответ.

В ГИБДД узнать, находится ли машина в залоге, не получится. Зато там хранится информация о запрете на регистрацию . То есть можно проверить машину на угон по vin-номеру. Сделать это можно онлайн на официальном сайте ГИБДД. Там же можно узнать историю регистраций и участие в ДТП. Проверить машину на угон по гос номеру можно на сторонних сайтах, но это неофициальная информация.

Чтобы удостовериться, что машина не угнана, сверьте данные из техпаспорта с номером кузова. То же нужно сделать и с паспортными данными продавца. Они должны быть одинаковыми и в личном паспорте, и в паспорте машины.

Если машина зарегистрирована как залог в ломбарде или у физического лица, то проверить это не получится никак.

Чтобы не было проблем у нового собственника, в договоре купли-продажи должна быть обязательна указана информация:

- паспортные данные и покупателя, и продавца;

- дата подписания договора;

- настоящая цена автомобиля (заниженная может вызвать вопросы в суде, если до него дойдет дело);

- данные о транспорте.

Как проверить машину по ВИН коду

Лучше сделать запросы сразу на несколько сайтов:

- www.reestr-zalogov.ru Это портал Федеральной нотариальной палаты, созданный в 2014 году. Зайдите во вкладку «найти в реестре», а затем выберите раздел «по информации о предмете залога». Поиск ведется по vin-номеру. Это код из 17 символов, в котором есть информация о производителе и о годе выпуска. Найти его можно в паспорте авто. Также он выгравирован на частях машины: на двигателе, на раме водительской двери и на других деталях. Запрос можно сделать бесплатно.

- есть и другие базы: vin.avto.ru, ruvin.ru. Все они ведут поиск по указанному 17-значному коду. Проверить авто на залог по гос номеру нельзя. Поисковые сайты обычно указывают, из каких банков взята информация. То есть охват поиска – только несколько кредитных организаций.

- можно проверить, например, на сайте avtocod.ru. Проверить можно как по vin-номеру, так и по госномеру. Доступна проверка даже японского авто. Источниками являются ГИБДД, бюро кредитных историй, ФССП, даже доски объявлений.

Что делать, если купили залоговую машину?

Казалось бы: кредит оформлен на другого человека, причем здесь новый владелец? Но согласно Гражданскому кодексу РФ залоговая машина продается банком в том случае, если задолженность не погашена в срок. И залог сохраняется при продаже машины или дарении.

Другими словами, банку все равно, у кого находится автомобиль и кто за него заплатил. Если не погашен долг – на машину будет наложен арест, а затем она будет выставлена на аукцион.

Автомобиль может быть продан дороже, чем банковский долг. Остаток в этом случае достанется другим кредиторам должника.

Но в Гражданском кодексе есть оговорка (статья 352): если человек не знал о нахождении залога, то залог прекращается.

В любом случае придется обращаться в суд. Если по признакам нельзя было определить нахождения в залоге, и машины не было в залоговой базе, то можно будет выиграть дело. Если банк докажет, что о залоге было известно, то машина уйдет на продажу.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Что стряслось?

В 2014 году нотариусы начали вести реестр залогового имущества. Любой человек может бесплатно узнать о залоге машины, оборудования и даже стада коров. А с 1 января 2017 года уведомление о залоге и заявление на выписку из реестра можно подать нотариусу через сайт.

Кажется, что это здорово: теперь, если вы покупаете дорогое имущество, можно проверить в реестре, не находится ли оно в залоге. Но есть тонкость: просто проверка через сайт ничего не даёт и никак вас не защищает. Нужно получать официальную выписку с подписью нотариуса. Только тогда можно быть уверенным, что ваше купленное имущество не отнимут за чужие долги.

Берите выписку, ✊ а не смотрите на сайте

Кого это касается?

Это касается всех, кто покупает любое движимое имущество: машину, материалы, станки, мебель, слитки золота или ценные бумаги.

Еще это касается тех, кто берет такое имущество в залог. Например тех, кто дает в долг другу под залог машины или партнеру по бизнесу под залог оборудования.

Как было раньше?

При покупке машины или другого имущества покупатель платил деньги, а потом мог узнать, что это имущество в залоге у банка. По закону, при смене владельца залог сохраняется. Банк мог забрать у покупателя машину или требовал погасить долг. Таким образом можно было крепко подставиться, покупая машину с рук.

С 1 июля 2014 года нотариусы начали вести реестр залогового имущества. Банки и кредиторы передают нотариусам информацию о залоге. Данные вносят в единую систему и по запросу предоставляют любому человеку.

Уведомления о залоге нужно было подавать нотариусу лично. Нотариус проверял личность заявителя, смотрел документы и выдавал держателю залога свидетельство о внесении данных в реестр.

Что изменилось?

С 1 января 2017 года уведомления в реестр можно подавать через интернет. Это может сделать залогодатель или залогодержатель. Заявление надо заверить усиленной ЭЦП. Свидетельство о внесении имущества в реестр нотариус заверит своей подписью и пришлет по электронной почте.

Еще через интернет можно запросить выписку о залоге имущества. Если человек хочет купить машину, он отправляет запрос в реестр и получает выписку. Правда, этот сервис пока не работает.

Кроме того, на сайте появился раздел, где можно бесплатно поискать сведения о залоге, зная, например, VIN машины. И вот как раз с этим сервисом беда.

А в чем жесть?

По факту проверка имущества по базе данных ничего не дает.

Если машину купили в кредит до 1 июля 2014 года, банк мог не передать нотариусу данные о залоге. Если сейчас пробить такую машину по VIN на сайте, система не найдет ее в реестре. То есть машина по факту в залоге, а в реестре записи об этом нет. Покупатель подумает, что авто свободно от обременений, и оформит сделку. Потом судебные приставы арестуют машину и передадут ее банку, хотя покупатель и не знал о залоге.

Оказывается, передавать данные о залоге имущества — это лишь право, но не обязанность. Банки и сейчас могут выдать кредит под залог имущества, но не вносить сведения в реестр. Кредиторов за это не штрафуют и не наказывают.

Как подстраховаться при покупке?

Чтобы не платить по чужим долгам и не возвращать честно купленную машину, нужно не проверять состояние имущества через сайт, а взять официальную выписку из реестра.На выписке должна быть подпись нотариуса. Если выписка электронная — то и подпись электронная.

Выписку можно взять у любого нотариуса лично или заказать ее через сайт, если есть ЭЦП. Это платно, но недорого — 1 лист стоит 40 рублей.

Если в официальной выписке указано, что владелец имущества не закладывал его банку, можно оформлять сделку. Если потом выяснится, что машина в залоге, но банк не передал вовремя сведения в реестр — это его проблемы. Если есть официальная выписка с подписью нотариуса, покупатель освобождается от ответственности, и машину у него никто не заберет. Это правило распространяется на сделки, совершенные после 1 июля 2014 года.

Несмотря на нормы закона и выписку из реестра, право на машину придется доказывать в суде.

И всё? Это вроде нестрашно. Буду брать выписку, значит.

Это не всё. Есть еще одна проблема с достоверностью сведений.

Уведомление нотариусу может подать залогодатель или залогодержатель. С 1 января это можно сделать через сайт. Нотариус не обязан проверять достоверность сведений. Это значит, что любой человек может подать в официальный реестр данные о залоге любого движимого имущества. Нужно всего лишь иметь усиленную ЭЦП, 600 рублей и желание создать кому-то проблемы.

Например, при разводе жена отправляет нотариусу заявление о залоге авто, которое супруг купил до брака и оформил на маму. Покупатель машины возьмет выписку из реестра, узнает о залоге и откажется от покупки. Владелец потом докажет, что сведения неверные, но время будет упущено.

Это же преступление! Почему нотариусы не проверяют данные?

По умолчанию предполагается добросовестность и разумность действий заявителя. Если своими действиями он нанесет ущерб, то ответит за это по закону.

Например, за ложное уведомление о залоге жена должна компенсировать моральный ущерб или какую-то неполученную выгоду. Но если у нее есть несовершеннолетние дети или был нервный срыв из-за развода, ответственность будет минимальной.

Я хочу купить машину. Что мне делать?

Проверьте машину и владельца через сайт. Если авто в залоге, откажитесь от покупки. Если продавец уверяет, что залог снят, и показывает справки — попросите официально внести изменения в реестр.

Если в реестре нет данных о залоге, закажите выписку у нотариуса и храните ее после сделки.

На всякий случай возьмите выписки на всех владельцев, указанных в ПТС. Особенно, если собственники менялись несколько раз за короткий срок.

Проверьте машину на сайте ГИБДД.

Внимательно читайте договор. В нем должно быть указано, что машина не в залоге.

После заключения договора купли-продажи покупатель должен поставить автомобиль на учет. ГИБДД может отказать в регистрации, если авто находится в угоне или розыске из-за того, что предыдущий владелец снял машину с учета.

В чем причина наложения ареста или ограничений на автомобиль

Бывает так: купил человек машину, приехал в ГИБДД ставить ее на учет, а там ему отказывают. Отказать в постановке на учет сразу могут, например, в таких ситуациях:

- на машине подделали, скрыли, изменили или уничтожили номер кузова, кабины или рамы либо кузов, кабину или раму заменили на аналогичные без номера или с другим номером;

- данные не соответствуют документам;

- машина находится в розыске.

В этом случае владелец получает письменный отказ в регистрации и может его обжаловать.

Проблемы могут появиться и после постановки на учет: если авто находится в залоге у банка, судебные приставы могут потребовать вернуть его владельцу автомобиля или залогодержателю. Часто бывают ситуации, когда приставы приходят к владельцу машины спустя несколько лет после покупки. Сотрудники ГИБДД не обязаны проверять ограничения при постановке автотранспорта на учет, поэтому даже успешная регистрация автомобиля в ГИБДД не даст никаких гарантий.

Чтобы избежать проблем и потери машины, перед покупкой проверьте, автомобиль в угоне, розыске или залоге.

Нет гарантированного способа проверить юридическую чистоту автомобиля перед покупкой. Причина в том, что базы данных ведут разные ведомства, их деятельность между собой не согласована и часто информация об ограничениях на автотранспорт попадает в эти базы с большой задержкой.

Чем грозит покупка авто в аресте или с ограничениями

Если выяснится, что у авто запрет на регистрационные действия, на нем невозможно будет ездить. За управление незарегистрированным автомобилем могут оштрафовать на , но это не самая серьезная проблема: автомобиль могут изъять и вернуть держателю залога или реальному владельцу. Тогда вы можете потерять свои деньги.

Если покупатель по незнанию приобрел машину, находящуюся в залоге, тогда он может оставить ее себе, если докажет в суде, что проверял авто на наличие ограничений. Если доказательств не будет, машину заберут и вернут владельцу.

Кто и на каких основаниях может наложить арест или ограничение

Чаще всего в России арест на имущество накладывают судебные приставы. Действуют они на основании исполнительного листа или судебного приказа, выданного судом, либо на основании постановления о возбуждении исполнительного производства. Если приставы вынесли постановление об аресте, а размер долга более 3000 , они имеют право изъять автомобиль и отправить на спецстоянку.

Бывает ситуация, когда должник знает, что к нему вот-вот могут прийти судебные приставы и изъять автомобиль за то, что он просрочил платежи по кредиту, и решает этот автомобиль продать. Залог на автомобиль никуда не исчезнет, и новому владельцу придется доказывать, что он добросовестный приобретатель. Делать это придется в суде, а его исход не всегда можно предсказать.

Иногда имущество изымают сотрудники полиции. Так бывает, если выясняется, что автомобиль или его кузов, кабина, рама числятся в списке похищенных. В этом случае владелец машины рискует превратиться в подозреваемого по уголовному делу.

Какую информацию можно получить при проверке

Если проверить автомобиль еще до подписания договора купли-продажи и передачи денег, можно узнать, не машина в розыске и на ней ограничений на регистрационные действия.

Какие документы и данные потребуются для проверки

В первую очередь потребуется сам автомобиль. Многие покупатели сверяют только данные в документах, но это рискованно. В результате может оказаться, что в договоре купли-продажи и свидетельстве о регистрации транспортного средства (СТС) один номер, а на автомобиле он другой или его вообще нет. Так бывает не только на угнанных автомобилях — номера основных агрегатов иногда повреждают при ремонте. В итоге при осмотре автомобиля в ГИБДД это выяснится — и в регистрации автомобиля откажут.

Обязательно потребуются паспорт транспортного средства (ПТС) и СТС. В них указаны все необходимые для проверок данные, и в любом случае без них автомобиль не зарегистрируют в ГИБДД.

Еще я рекомендую попросить у продавца паспорт и сверить данные продавца с данными, указанными в договоре купли-продажи. Если данные продавца не совпадают с данными владельца — высока вероятность, что автомобиль продает перекупщик.

Как узнать VIN автомобиля. VIN — это номер из 17 цифр, уникальный для каждого транспортного средства. На протяжении всего срока эксплуатации он не меняется. Он указан в документах на автомобиль, а еще дублируется на кузове автомобиля.

Расположение вина зависит от модели автомобиля. Узнать, где он находится, можно на сайте производителя машины либо у предыдущего владельца. Постарайтесь найти вин до передачи денег. Иногда его не могут найти даже сотрудники ГИБДД при осмотре.

Способы проверки авто

Личный визит в ГИБДД. Покупатель вместе с продавцом обращаются в любую дежурную часть ГИБДД. Продавец должен иметь при себе паспорт и документы на автомобиль — ПТС и CТС. Дежурный ГИБДД проверит авто по учетам ГИБДД и даст устный ответ, машина в розыске в базе данных информация об ограничениях и неоплаченных штрафах. Это бесплатно.

Если есть ограничения на авто, покупатель может отказаться от покупки или обсудить с продавцом снижение цены.

Преимущество способа проверки: быстрый, не требует затрат, позволяет отсечь до 90% проблемных машин.

Недостаток способа: узнать можно только о тех ограничениях, которые внесены в базу данных ГИБДД. Сотрудник дежурной части не дает письменных справок, которые можно использовать как доказательство добросовестности приобретения.

По VIN-номеру. Вин понадобится для проверки через сайты ГИБДД и Федеральной нотариальной палаты и через специальные сервисы: «Автокод», «Автотека».

На сайте ГИБДД по вин-коду можно проверить

- Кто и когда регистрировал автомобиль в ГИБДД.

- транспортное средство в дорожно-транспортных происшествиях. Учитываются только ДТП, оформленные сотрудниками полиции с начала 2015 года и поставленные на федеральный учет в ГИБДД. В системе нет сведений о ДТП, оформленных по европротоколу.

- машина в федеральном розыске правоохранительными органами.

- ограничения на регистрационные действия с транспортным средством.

Преимущества способа: проверить автомобиль перед покупкой можно с любого устройства, имеющего выход в интернет. Услуга бесплатна.

Недостатки: сервис работает нестабильно, некоторые запросы невозможно обработать из-за ошибки сервера. Нельзя запросить справку об отсутствии ограничений, результат такой проверки нельзя использовать в суде в качестве доказательства добросовестности приобретателя.

Форма проверки автомобиля на сайте ГИБДД

Проверка автомобиля на сайте Федеральной нотариальной палаты. По вин-коду автомобиля можно проверить, авто в залоге, и запросить в бумажном или электронном виде выписку о залоге на автомобиль.

Преимущества способа: проверить авто можно через интернет, услуга бесплатна.

Недостатки способа: работает, только если держатель залога разместил данные о залоге на портале. Залогодержатель не обязан это делать, что не лишает его возможности в будущем претендовать на предмет залога. Сервис работает нестабильно.

Поиск в реестре уведомлений о залоге на сайте Федеральной нотариальной палаты

Выписку можно получить в виде электронного или бумажного документа

Личное обращение к нотариусу за выпиской об отсутствии залога на автомобиль. Выписку обязан выдать любой нотариус при личном обращении, заверив ее печатью и подписью. Выписку может получить только владелец автомобиля. Услуга платная, стоимость — 40 рублей за каждую страницу выписки. После получения выписку необходимо сохранить — она будет лучшим доказательством добросовестности приобретателя.

Преимущества способа: выписку можно представить в суд как доказательство добросовестности приобретателя. Дополнительными доказательствами будут ПТС и договор купли-продажи, если в них тоже нет информации о залоге и ограничениях.

Недостатки способа: до заключения сделки покупатель не сможет самостоятельно запросить выписку.

На сайте судебных приставов проверка автомобиля по вину или госномеру недоступна, но можно проверить предыдущего владельца автомобиля. Если у продавца обнаружится задолженность по кредиту, стоит уточнить, взыскание на автомобиль.

Фамилия, имя и отчество предыдущего владельца указаны в договоре купли-продажи, там же указан адрес регистрации

Через специальные сервисы (базы данных). Существуют сервисы, которые запрашивают информацию сразу в нескольких базах данных — не только государственных, но и частных.

Преимущество способа: экономия времени. За 80—200 можно за минуту узнать всю историю автомобиля.

Недостатки способа: не всегда информация о ремонтах, залогах, ограничениях на регистрацию отражается в базе сразу. Данные, полученные таким способом, не дают гарантии юридической чистоты сделки и не могут использоваться в суде.

Проверка по госномеру не дает полной гарантии. Госномер в течение срока эксплуатации автомобиля может меняться на законных основаниях. Иногда автомобиль продают вообще без госномера — предыдущий владелец на законных основаниях может оставить его себе и установить на новом автомобиле. Поэтому для проверки лучше использовать вин: он не меняется.

Сколько стоит проверка и нужно ли за нее платить

На сайтах государственных сервисов любая проверка бесплатна, а вот за проверку на специальных сервисах могут попросить оплату. В сервисе «Автотека» в 2021 году отчет стоит 129 . На «Автокоде» проверка бесплатная, но встречаются похожие по дизайну сайты, где отчет о проверке стоит 250—300 .

После оплаты отчет отправляют на электронную почту