Кредитное бюро «Русский Стандарт»

Как узнать кредитную историю. Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Еще можно обратиться в офис бюро лично. Он находится по адресу: Москва, Семеновская площадь, 7, к. 1. Заявления на получение кредитной истории принимают только по средам.

Сколько стоит дополнительный кредитный отчет: 200 .

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Еще за 50 БКИ предоставит клиенту кредитный рейтинг — то есть оценит его шансы на получение кредита. Впрочем, это ничего не гарантирует: кредиты выдает именно банк, и оценка бюро кредитных историй может не совпадать с его мнением по этому вопросу.

Можно ли узнать долги другого человека

В базе можно найти информацию, касающуюся только вас. Просто так получить сведения о другом человеке невозможно — его данные конфиденциальны.

Чтобы узнать про долги другого человека, нужно быть его официальным представителем. Для этого оформите доверенность и не забудьте заверить ее у нотариуса.

Запрос в МФО

Узнать о своих долгах можно в той организации, где вы брали заём. Информация обычно отображается в личном кабинете заёмщика. Если доступа к кабинету нет, данные можно запросить по телефону или email.

Зачем кредитная история нужна кредитору и работодателю

Историю используют кредитные организации, страховые агентства и потенциальные работодатели. На основании такого досье банк или МФО принимает решение о выдаче кредита заемщику. Менеджер кредитного учреждения оценивает возможности заемщика вернуть деньги по кредиту.

Страховые агенты с помощью кредитной истории защищают себя от мошенников. Возможно, что человек в трудном материальном положении, сможет сымитировать несчастный случай, чтобы получить страховку.

Работодатель по кредитной истории сможет оценить ответственность и дисциплинированность сотрудника. История займов помогает понять умеет ли претендент на должность взвешенно принимать решение.

Кредитная история выдается не всем желающим, а только самому заемщику, кредитору, а также страховому агенту и работодателю с письменного согласия сотрудника.

Зачем кредитная история нужна самому заемщику

Если вы хотите оценить свои шансы на одобрение кредита или собираетесь за границу и боитесь, что у вас есть долги, из-за которых вам могут ограничить передвижения, проверьте свою кредитную историю. Вы всегда можете погасить незакрытые кредиты и исправить кредитную историю. Если вы нашли неверные сведения, вы можете вовремя их исправить, обратившись к своему кредитору.

Что представляет собой кредитный рейтинг

Персональный кредитный рейтинг формируется из данных вашей кредитной истории. Скоринговый балл учитывает:

- добросовестное погашение кредитов;

- разнообразие или однообразие займов: первый вариант оценивается займодателем более позитивно, когда как однотипные кредиты могут, наоборот, вызвать подозрение;

- продолжительность кредитного опыта заемщика;

- частота обновления кредитной истории.

Рейтинг показывает заемщику и кредитору шансы первого на одобрение займа. Скоринг наглядно показывает платежеспособность и ответственность клиента.

Как получить кредитную историю

Удобный и бесплатный способ ознакомиться со своим портфолио заемщика – узнать адрес вашего кредитного бюро на сайте госуслуг. На самом портале кредитные истории пока не выдают. Вам могут предоставить только данные бюро, в котором хранится ваша история.

- Для этого заходим под своей учетной записью на портал государственных услуг.

- В поисковой строке вводим запрос «Получение сведений из БКИ».

- Или заходим в каталог услуг сайта и выбираем раздел «Налоги и финансы», выбираем «Сведения из БКИ».

- Выбираем услугу «Доступ физлиц к списку организаций, в которых хранится кредитная история».

- Заполняем электронную форму заявки.

- Дожидаемся информации от Банка России о Бюро кредитных историй, в котором хранится ваше досье.

Если у вас нет учетной записи на портале госуслуг, а получить информацию нужно срочно, вы можете заказать информацию о вашем кредитном бюро на сайте Банка России.

- Зайдите на сайт Центробанка.

- В меню выберите раздел «Кредитные истории», затем «Направление запроса в Центральный каталог кредитных историй (ЦККИ)».

- Перейдите в раздел «Направление запроса в ЦККИ через Банк России» и заполните электронную форму.

- Дождитесь информации от Центробанка.

Два раза в год каждый гражданин РФ имеет право бесплатно получить свою кредитную историю в своем кредитном бюро. Все остальные запросы являются платными и предоставляются по прайсу БКИ.

Что делать с кредитной историей после получения

Изучите ваше кредитное досье. Оцените свои шансы на получение кредита в выбранном учреждении или подберите организацию с более лояльными условиями, если боитесь отказа в банке. Иногда в досье могут быть ошибки, например, внесены сведения другого человека. В этом случае необходимо незамедлительно заявить в бюро и кредитору об ошибке. Если кредитор отказывается исправить данные, отстоять свою правоту можно через суд.

В этом году в России действует девять бюро кредитных историй. Для сравнения еще в прошлом году их было тринадцать. Во многом это связано с ужесточением правил работы данных организаций.Ознакомиться с перечнем действующих бюро вы можете в нашей таблице.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Проверка кредитов на Госуслугах

Проверять КИ можно через Госуслуги. Для этого нужно авторизоваться на портале ГосУслуги, ввести в строку поиска «кредитная история» и выбрать услугу «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

Через Госуслуги вы получаете тот же отчёт, что и при прямом обращении в БКИ. Система направляет ваш запрос в бюро, а получив ответ, отображает информацию в личном кабинете портала «Госуслуги» или присылает отчёт вам на email.

Что делать

Главное сохранять спокойствие и не медлить с заявлением в полицию, если потеряли паспорт. Когда заем оформлен, сразу обратитесь в кредитную фирму, где мошенник подписывал бумаги.

Если финансовая организация отказывается вам помогать, пишите жалобу в Банк России.

Заявление в полицию

К хранению документов надо относиться внимательно и серьезно. Ведь не так просто восстановить потерянную ценную бумагу – это займет немало времени и нервов.

Мы часто носим паспорт с собой. Это один из самых важных документов, который подтверждает нашу личность. В сумке или рюкзаке кладите его в специальное закрытое отделение, чтобы не порвать или случайно не потерять.

Когда вы поняли, что паспорт вы где-то оставили, сразу обращайтесь в отделение полиции и пишите заявление. Лучше это сделать как можно скорее, чтобы злоумышленники не успели воспользоваться документом в корыстных целях. Тогда ваша кредитная репутация не будет испорчена и вы никому не останетесь должны.

Преступник не сможет взять кредит в банке по украденному документу. Сотрудник при оформлении увидит, что ценная бумага находится в розыске и сообщит органам о мошенничестве. И полиция скорее поймает мошенников.

Оформление кредита на чужое имя считается преступлением! Попросите у кредитора документы, по которым был одобрен микрозаем, например: договор, копию паспорта и другие справки. Потребуйте провести специальную экспертизу, чтобы доказать, что документы и подписи были подделаны.

Согласно закону, у вас есть 30 дней, чтобы сообщить государству о потере паспорта. Если вовремя уведомить, административный штраф составит 300 рублей, а если сделать это спустя месяц – 3 тысячи.

Обратитесь в паспортный стол или в МФЦ по месту жительства и напишите заявление о восстановлении ценной бумаги. Это можно сделать и онлайн – через госуслуги.

Придется заплатить госпошлину в размере 1,5 тысячи, а если подать заявку с помощью портала – 1 050 рублей.

Заявление в кредитную организацию

В КИ будет указано, в какой организации мошенник взял ссуду. Обратитесь туда с заявлением, что это не вы заключали договор.

Также потребуйте копии использованных документов, чтобы провести идентификацию. Легко доказать, что все бумаги и подписи были ненастоящими. Для убедительности не забудьте предъявить справку из полиции.

После вашего обращения кредитор должен провести внутреннюю проверку и списать с вас все долги.

Если финучреждение отказывается предпринимать какие-либо действия и продолжает требовать с вас возврат денег, то путь один – обратиться в суд.

В данных ситуациях истец заведомо выигрывает дело: экспертиза докажет, что данные были подделаны, и человек не знал о существовании задолженности.

Как проверить, есть ли на вас долги по кредитам, которые вы не брали?

Для этого есть три способа. Независимо от того, какой из них вы выберете, ваша заявка пойдет в бюро кредитных историй (БКИ), в котором содержится информация обо всех ваших займах.

-

Как узнать долги по кредитам: способ №1 — просто и не бесплатно.

Как узнать долги по кредитам: способ №1 — просто и не бесплатно.

Обратитесь с такой просьбой в свой банк, придя в офис или отправив запрос в онлайн-приложении. О наличии кредита в этом банке вы узнаете практически сразу. Еще можно попросить банк отправить запрос в бюро кредитных историй от вашего имени. За это вам придется заплатить небольшую комиссию, зато сэкономите время.

-

Как посмотреть долги по кредитам: способ №2 — посложнее и бесплатно.

Как посмотреть долги по кредитам: способ №2 — посложнее и бесплатно.

Придется приложить небольшие усилия, и вот почему. Дело в том, что в России есть несколько бюро кредитных историй (в сентябре 2022 года их семь). И для начала придется выяснить, какое из них обрабатывает информацию о ваших кредитах. Сделать это можно через сайт ЦБ РФ, но проще всего через Госуслуги по запросу «Сведения о бюро кредитных историй».

В течение дня вам придет отчет о том, в каком БКИ хранится ваша кредитная история. Туда и отправляйте запрос: через сайт, по почте, через личный кабинет или придя в офис этого БКИ. Если заметите в своей кредитной истории что-то подозрительное, срочно обращайтесь в банк или микрофинансовую организацию, которая вас «озолотила».

В каждое бюро кредитных историй можно отправить два бесплатных запроса в год. Начиная с третьего, придется платить комиссию.

-

Как посмотреть долги по кредитам: способ №3 — когда всё уже и так ясно.

Как посмотреть долги по кредитам: способ №3 — когда всё уже и так ясно.

Самый неприятный расклад: о том, что над вами нависло кредитное проклятье, вы узнаете от судебных приставов, которые придут описывать имущество. Это значит, что по вашему делу уже прошел суд и вынесено решение. В такой момент вам наверняка захочется узнать, как же так вышло.

Переходите на сайт Федеральной службы судебных приставов. Там в разделе «Банк данных исполнительных производств» можно посмотреть информацию обо всех судебных решениях.

Чем грозят задолженности по кредитам

Как мы выяснили, невыполненные обязательства перед учреждением напрямую влияют на вашу КИ. Однако в этой ситуации у вас появятся не только репутационные проблемы, но и финансовые.

Если деньги не будут выплачиваться, у вас образуются пени. Чем дольше будете тянуть с платежом, тем больше денег придется заплатить.

Если эта мера по взысканию долга окажется неэффективной, финансовая организация может прибегнуть к помощи коллекторов. Это право регламентируется двумя законами — ст. 33 ФЗ № 395-1 и ФЗ № 230-ФЗ.

Однако самая серьезная мера по взысканию денег — обращение учреждения в суд. Если вас признают виновным в неуплате долгов, то за вас могут взяться судебные приставы и наложить арест на ваше имущество. Кроме того, должнику могут запретить выезд за пределы страны или ограничить в других действиях.

Алексей задолжал финансовой организации свыше 1,2 млн рублей. Судебным приставам мужчина заявил, что долг погасить не может. Тогда они наложили на его авто арест. Забрать машину Алексей сможет только после полного погашения долга.

Если сумма долга выше 2,25 млн рублей, то заемщика могут привлечь к уголовной ответственности по ст.177 УК РФ. Максимальное наказание за это – до двух лет лишения свободы.

Пользоваться рассрочкой выгоднее, чем кредитом. Если ежемесячный платеж становится непосильным, его можно уменьшить. А еще с рассрочкой нет никаких переплат.

Карта «Халва» универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Что дальше делать с кредитной историей?

Ее нужно просто изучить. А дальше — по ситуации. Иногда в кредитных историях обнаруживаются чужие кредиты — тогда нужно срочно разбираться и вносить изменения.

Информация в кредитную историю может попасть по ошибке, или на ваше имя и правда взяли кредит. Проверяйте кредитную историю регулярно: закон дает вам право получать по два бесплатных отчета в год. Если кредитная история хранится в четырех или пяти бюро, запрос можно делать практически каждый месяц.

Можно ли проверять стороннего человека

Узнать КИ другого человека можно только в том случае, если вы являетесь его законным представителем. По закону отчёт по КИ могут запрашивать банки, микрофинансовые организации, судебные и правоохранительные органы, а также некоторые компании с разрешения заёмщика. Например, КИ часто проверяют страховые компании при оценке надёжности потенциального клиента, работодатели, принимая решение о найме сотрудника, сервисы каршеринга.

В отличие от кредитной истории, данные об активных исполнительных разбирательствах и ваших долгах доступны каждому. Их можно посмотреть на сайте ФССП. Знать номер исполнительного документа не нужно, достаточно указать фамилию, имя, отчество, дату рождения и регион.

Национальное бюро кредитных историй

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

- запросить отчет на сайте бюро. Понадобится подтвержденная учетная запись на госуслугах;

- отправить запрос по почте или заверенной телеграммой;

- подать заявление в офисе НБКИ для физических лиц.

Сколько стоит дополнительный кредитный отчет: 450 .

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 бюро сформирует список бюро, в которых хранится кредитная история клиента. В личном кабинете можно посмотреть кредитный рейтинг — это бесплатно.

Другая услуга помогает узнать, как менялся кредитный рейтинг клиента в течение года, — это стоит 699 .

Как защититься от мошеннических действий

- Самый простой вариант – следить за документом. Носите с собой копию либо храните паспорт в надежном месте в сумке, но не в кармане куртки.

- Не оставляйте никогда паспорт в залог. Например, чтобы взять катамаран в аренду покататься, требуют оставить какую-либо вещь в залог. Ни в коем случае не отдавайте удостоверение личности.

- Не давайте в руки документы незнакомым людям и не сообщайте конфиденциальную информацию по телефону.

- Не медлите с обращением в полицию. Как только поняли, что ценная бумага пропала, сразу идите в отделение. Тогда злоумышленники не успеют оформить ссуду.

- Чаще проверяйте кредитную историю, если даже закрыли старые задолженности.

Будьте внимательны и бдительны!

А ниже — удобная форма для подачи заявки на кредит. Вдруг пригодится.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Объединенное кредитное бюро

Как узнать кредитную историю. Есть несколько вариантов:

- на сайте бюро. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах, Сбер ID или Тинькофф;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу бюро: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- с помощью телеграммы. В телеграмме нужно написать «Прошу предоставить кредитный отчет» и указать ФИО, дату и место рождения, паспортные данные, адрес доставки кредитного отчета и контактный телефон. Телеграмму должен заверить оператор;

- в офисе — понадобится только паспорт.

Сколько стоит дополнительный кредитный отчет: 390 . Можно запрашивать кредитную историю через «Сбербанк-онлайн», но тогда отчеты будут платными — 580 .

Дополнительные услуги. В бюро можно подключить специальный сервис «ОК СКор», который будет высылать уведомления об изменениях в кредитной истории. Такая услуга стоит 390 на месяц и 790 на год. Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Что делать, если есть долги

Как оспорить незаконные кредиты

Если вы обнаружили на своё имя кредит или заём, который вы не оформляли, то нужно его оспорить. Для этого необходимо:

-

подать заявление в полицию;

-

обратиться в организацию, которая выдала ссуду;

-

если кредитор откажется аннулировать долг, то подать в суд.

Как показывает практика, при судебных разбирательствах решение чаще принимается в пользу истца. Сложнее всего доказать свою правоту в случае микрозаймов, оформленных онлайн. Чтобы обезопасить себя от подобных ситуаций, внимательнее относитесь к сайтам и организациям, которым сообщаете личные данные, а также оформите подписку в БКИ, чтобы регулярно проверять кредитную историю.

Как погасить долги

Если задолженность накопилась по ссудам, оформленных лично вами, то её стоит погасить как можно скорее. В противном случае кредиторы вправе начислить штрафы и неустойку за каждый день просрочки.

Что можно сделать, если денег на погашение нет:

-

при займе в МФО — попросить о пролонгации договора;

-

при кредите в банке — оформить реструктуризацию;

-

получить дополнительное финансирование, чтобы расплатиться с кредиторами.

Одним из вариантов может стать кредитная карта. Кредитку довольно просто оформить: требования к заёмщикам не так высоки, как у других видов банковских кредитов, и получить карточку можно даже с не самой лучшей кредитной историей.

Для примера — условия для получения кредитки Альфа-Банка:

-

возраст от 18 лет,

-

проживание в регионе присутствия банка.

Для кредиток с лимитом до 150 000 ₽ справки о доходах не нужны, достаточно предъявить паспорт.

С кредитной карты можно сразу закрыть все долги, в том числе задолженность по квартплате, налогам, сотовой связи, алиментам. Кредитка подходит для любых трат: оплаты товаров и услуг, покупок в магазинах и онлайн. Переплата по процентам минимальна, так как в Альфа-Банке действует большой беспроцентный период — до 365 дней.

Узнайте подробные условия, подайте онлайн-заявку и станьте владельцем одной из самых выгодных кредитных карт Альфа-Банка!

Как появляются долги по кредитам

Алина взяла небольшой заем в финансовой организации. Расплатившись с большей частью суммы, она не проверила оставшиеся требования кредитора. Спустя время ей позвонил коллектор – обязательства перед учреждением значительно выросли, поэтому набежали немаленькие пени.

Всегда советуем брать ношу по себе. Рассчитайте на калькуляторе комфортные условия и, если все устроит, отправляйте заявку прямо на этой странице.

Однако долг может образоваться не только по вине заемщика, но и недобросовестного кредитора. Например, вы давно исполнили обязательства перед организацией, но кредитор забыл внести эти данные в КИ.

Марк полностью выплатил долг финансовой организации, а спустя время решил оформить еще один. Однако неожиданно он получил отказ. Выяснилось, что кредитор обнаружил у него непогашенный долг. Теперь Марку приходится оспаривать записи в кредитной истории и доказывать, что он полностью выплатил сумму.

Также вы можете обнаружить у себя якобы невыполненные обязательства, если стали жертвой мошенников. Но обо всем по порядку.

4 признака, что на вас оформили кредит, о котором вы не знаете

О наличии кредита-сюрприза большинство людей узнает случайно. Вот четыре основных способа, как эта информация доходит до потерпевших.

-

Вы однажды решите оформить небольшой кредит, но, как и наша героиня Алиса, неожиданно получите отказ. Банк не сообщит причины, но при наличии официального дохода и отсутствия задолженностей это должно насторожить. Вполне вероятно, что кто-то другой уже взял кредит на ваше имя и не собирается его выплачивать. А банк видит, что кредитная нагрузка у вас уже большая, вот и отказывает.

-

Вам в один прекрасный день позвонят из коллекторского бюро и попросят вернуть долг, которого быть у вас не может. Будьте готовы к разбирательствам — просто так коллекторы звонить не станут, а ошибки допускают очень редко!

-

Тревожный звонок может поступить и по почте. Если среди рекламных рассылок обнаружится письмо из банка с требованием погасить задолженность, бейте в набат. Пора проверять долги по кредитам, особенно если вы их не брали.

-

Вам заблокируют банковские счета, карты и начнут списывать с них деньги. Это самая критическая ситуация, и связана она с тем, что по вашей задолженности уже запущено судебное производство. Так может случиться только в том случае, если до вас или ваших родных не смогут дозвониться представители банка.

Если все ваши кредитные и дебетовые карты вдруг оказались заблокированы, скорее проверяйте свою кредитную историю!

Если все ваши кредитные и дебетовые карты вдруг оказались заблокированы, скорее проверяйте свою кредитную историю!

Совет! Вспомните все подозрительные звонки, которые вам поступали в последнее время. Не передавали ли вы свои паспортные данные и не оставляли ли инфо о себе на сайтах, где не следовало бы. Проверьте в своем онлайн-банке раздел «Кредиты» — нет ли там долгов, о которых вам ничего не известно. Есть сомнения? Пора проверить свои задолженности!

Какую информацию содержит кредитная история

Обычно в таком досье обязательно представлена следующая информация:

- название кредитного бюро;

- данные клиента;

- суммы займа;

- как клиент возвращает займ: вносит платежи вовремя, с просрочками, случаи досрочного погашения всего кредита;

- решения кредиторов по заявкам;

- прежние запросы истории.

Такие данные в вашу историю заносят сотрудники банков, МФО и кредитных потребительских кооперативов. Сведения о долгах мобильной связи, алиментов и ЖКХ в кредитную историю вносят также судебные приставы.

Получение отчёта в БКИ

Бюро кредитных историй (БКИ) — это организация, которая занимается сбором и хранением информации о долговых обязательствах физических лиц. Данные по каждому кредиту и займу хранятся в течение семи лет.

Именно в БКИ обращаются банки и микрофинансовые организации, когда принимают решение о выдаче ссуды клиенту. Частные лица тоже могут обращаться в БКИ, чтобы узнавать свою кредитную историю «из первых рук».

В России работает несколько БКИ, их учёт ведёт Центральный банк РФ. Перечень всех бюро, внесённых в государственный реестр, можно посмотреть на сайте Банка России. В данном списке указаны контакты БКИ: названия организаций, адреса, номера телефонов и официальные сайты.

Чтобы заказать отчёт по КИ, нужно перейти на сайт бюро и выбрать функцию проверки кредитной истории.

Стоимость предоставления отчёта по кредитной истории:

-

два раза в год — бесплатно;

-

более двух раз в год — 450 ₽ за каждый запрос.

Также существуют платные подписки, они предназначены для регулярного отслеживания изменений в кредитной истории. Цена и состав подписки зависит от конкретного БКИ.

Например, подписка в Национальном бюро кредитных историй (НБКИ) стоит 950 ₽ и включает в себя ежемесячное получение отчёта в течение полугода. В других сервисах возможно получение уведомлений о каждом кредитном событии. Услуга подходит тем заёмщикам, кто выплачивает сразу несколько кредитов и хочет проверять внесение каждого нового платежа.

Кстати, периодически узнавать свою КИ стоит даже тем, кто ни разу в жизни не брал займы. Проверка отчёта помогает оперативно обнаружить ссуды, оформленные без вашего ведома. Случаи подобного мошенничества нередки, в основном они происходят из-за утечки персональных данных: например, когда человек теряет паспорт или выкладывает сканы документов на небезопасных сайтах.

Как такое может произойти

Иван учится на 2 курсе в университете. Он получает повышенную стипендию, а в свободное время подрабатывает официантом. Молодой человек увлекается фотографией и давно мечтает купить профессиональную камеру.

Иван хочет оформить потребительский кредит, но большая часть его дохода пока уходит на оплату жилья – он снимает однокомнатную квартиру около университета.

Однажды ему звонят и говорят, что он должен банку около 60 тысяч рублей. Якобы Иван в магазине электронной техники приобрел ноутбук в кредит. Но молодой человек точно этого не делал. Как такое могло произойти?

Банки и другие финансовые учреждения перед тем, как одобрить потенциальному заемщику кредит, проверяют личность. Клиенту необходимо предъявить паспорт и другие документы по запросу банка.

Если вы подаете онлайн-заявку на заем, то сначала заполняете анкету, указав необходимые данные. Вы можете ускорить процедуру рассмотрения заявки, если, например, подтвердите достоверность указанной информации через госуслуги. Тогда у сотрудников финорганизации будет больше доверия.

Мошенники могут оформить кредит на вас, если у них окажется ваш паспорт. Вы могли его потерять и не заметить этого. Например, когда вы в общественном месте искали в сумке какие-либо вещи и случайно обронили документ на пол.

Вероятно, Иван не заметил пропажу документа. Или стал жертвой карманного вора, когда ехал в метро в час пик.

Схемы мошенничества

Иногда преступники специально воруют сумки, чтобы заполучить конфиденциальные данные и в дальнейшем использовать их в мошеннических целях.

Воры обычно переклеивают фотографию в документе. Чтобы все выглядело достоверно, поверх нее они наносят защитную пленку с голограммой. На первый взгляд необученный человек может и не заметить подмену.

Также заполучивший паспорт учится подделывать вашу подпись, чтобы маркировать ей официальные бумаги.

Сотрудники финансовых организаций, которые работают с микрозаймами, не особо тщательно проверяют личность обратившегося к ним. Им достаточно, чтобы фото в документе совпадало с реальной внешностью.

К тому же они могут вбить в поиске номер паспорта, чтобы узнать, не числится ли он в розыске. Если нет, то кредит одобрят без выяснения дополнительных данных.

Когда вы обнаружили пропажу документа, сразу обращайтесь в полицию или в МФЦ для восстановления. Тогда документ будет считаться утерянным, и мошенники не смогут воспользоваться вашими данными.

Не хватает денег, чтобы пополнить оборотные средства или исполнить контракты? «Легкий кредит» от Совкомбанка поможет решить эти проблемы. Оформите с пятикратной выгодой в несколько кликов до 5 млн рублей и с оценкой кредитоспособности до 15 минут.

Как могут оформить кредит на чужое имя?

Нашей героине повезло — ей удалось отстоять свои права. Тем не менее в России ежегодно растет количество случаев, когда мошенники оформляют займы на чужое имя, воспользовавшись украденными персональными данными. Спрашивается, откуда злоумышленники берут данную информацию?

А ответ есть. С учетом того, как часто нам приходится оставлять личные данные в открытом доступе и в интернете, завладеть такой информацией не так уж и сложно. Злоумышленники пользуются тем, что некоторые кредитные организации оформляют займы в удаленном режиме, не требуя даже копий документов. То есть фактически им достаточно паспортных данных, которые вы могли по неосторожности ввести на любом подставном сайте или передать телефонным мошенникам. О наличии кредита на свое имя многие узнают абсолютно случайно — например, позвонив в банк, чтобы получить информацию по совершенно другому вопросу.

О наличии кредита на свое имя многие узнают абсолютно случайно — например, позвонив в банк, чтобы получить информацию по совершенно другому вопросу.

Как можно узнать, что на мне есть кредиты

, но финансовая организация внезапно отказалась его выдавать. Скорее всего, причина кроется в вашей кредитной истории (КИ). В ней указано, в какие банки или микрофинансовые организации вы обращались за помощью.

Что такое кредитная история

Узнать сумму долга по кредиту можно несколькими способами.

При этом финансовые организации сотрудничают не только с ним, но и другими бюро. Как правило, у активных заемщиков несколько КИ. Чтобы выяснить все о полученных заемных средствах, нужно найти все бюро, где хранится необходимая информация.

Алексей решил проверить свою кредитную историю онлайн и отправил запрос в НБКИ. Однако сведений там не оказалось. Выяснилось, что информация об этом хранится в другом бюро. Алексей обратился в Банк России и запросил сведения из Центрального каталога кредитных историй.

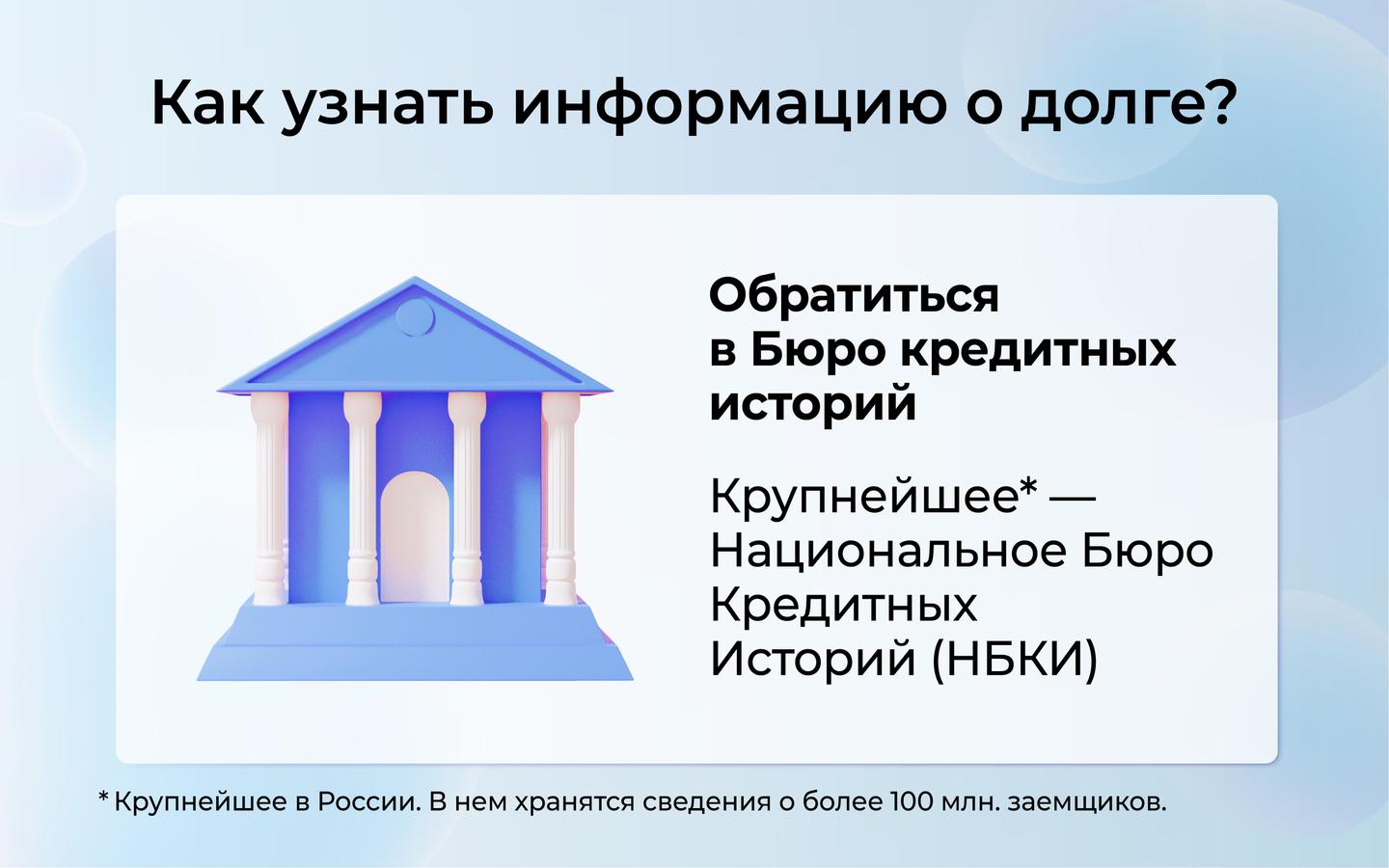

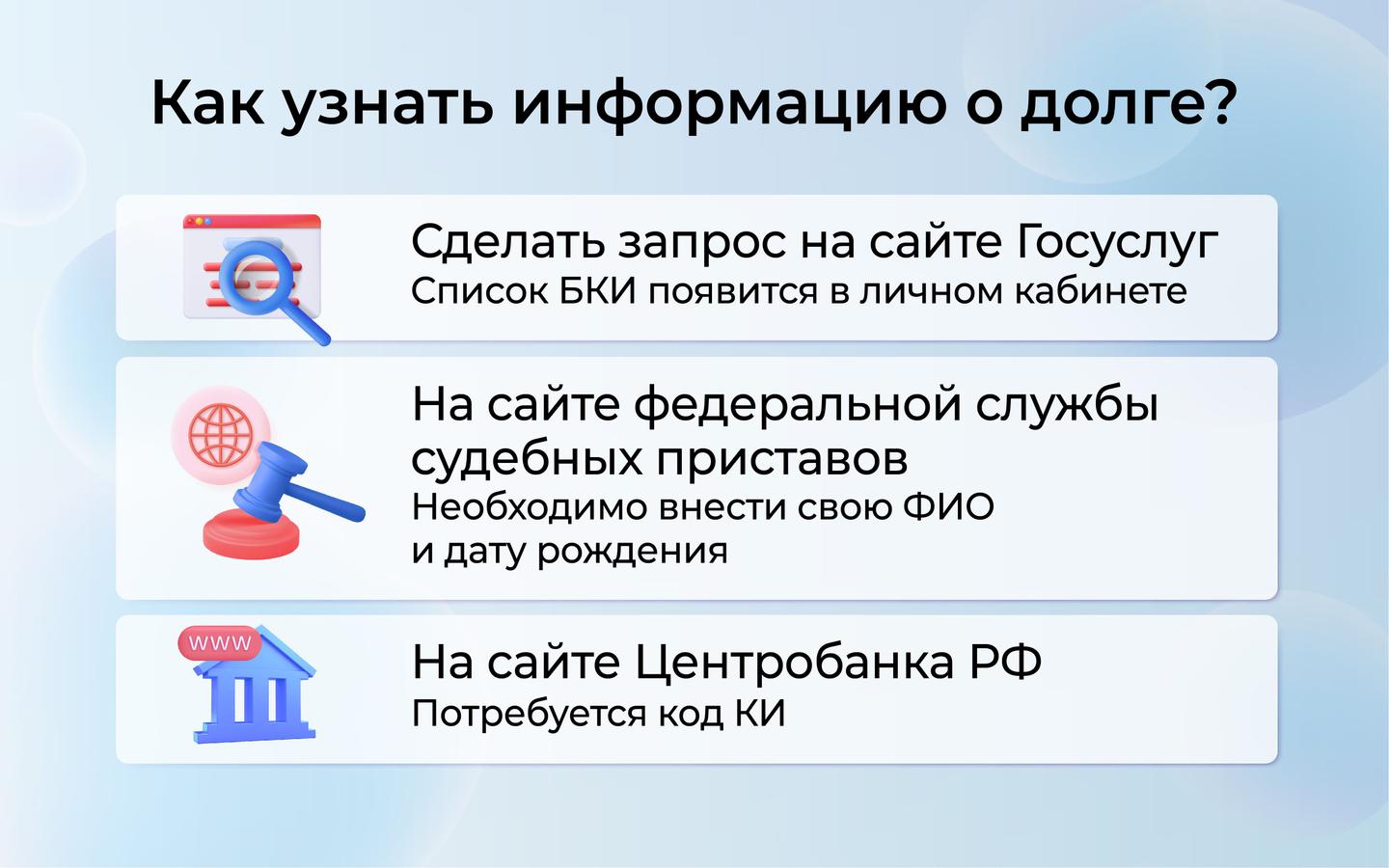

- Самый простой способ найти информацию о кредитах онлайн — сделать запрос на сайте . После запроса список БКИ появится в вашем личном кабинете.

- Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставовЧтобы узнать долг по кредиту, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте

- Сведения о долгах можно найти на сайте Центробанка РФ. В этом случае вам понадобится код субъекта КИ.

- Лично обратиться за помощью в свой банк или БКИ. Не забудьте взять с собой документ, удостоверяющий личность

Важно: посмотреть КИ в офисе БКИ или онлайн на сайтах финансовых учреждений можно бесплатно только два раза в год. За остальные запросы придется заплатить.

В КИ указана вся информация о ваших финансовых операциях. Обратившись к ней, кредитор может узнать сумму долга по кредиту, и кто его выдал.

Важно: если вы хотели взять заем, но не смогли, сведения все равно появятся в БКИ.

Изучая выписку из БКИ или Госуслуг, вы должны обратить внимание на следующие пункты.

- Все погашенные займы должны быть обнулены и закрыты.

- У активных кредитов должен отображаться правильный график платежей. Кроме того, проверьте сведения о недостоверных просрочках.

- Обратите внимание на то, правильно ли отображаются причины отказов при получении новых заемных средств.

- Если у вас уже были невыполненные обязательства, то проверьте записи о них и графу о привлечении к ответственности.

Если хоть по одному из пунктов у вас есть сомнения, то обратитесь к своему кредитору или БКИ. В течение 30 дней с момента регистрации вашего заявления бюро бесплатно проведет дополнительную проверку вашей КИ. В свою очередь финансовое учреждение в течение двух недель обязано предоставить в бюро сведения о вашей КИ.

О результатах вы узнаете спустя месяц. Если будут выявлены нарушения, КИ обновится. Если вы не согласитесь с результатами, то можете оспорить их в суде.

Важно: узнать долг по кредиту только по фамилии нельзя. Чтобы предоставить конфиденциальную информацию, бюро должно провести идентификацию человека. Для этого нужно больше данных.

Межрегиональное бюро кредитных историй

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

- через сайт. Нужна подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью, приложить сертификат подписи отдельным файлом и отправить документы на почту info@kredo-kam.ru;

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить заказным письмом в адрес МБКИ: 403893, Волгоградская область, г. Камышин, , 4, МБКИ «КРЕДО»;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить ее у оператора и отправить по тому же адресу;

- в офисе бюро по тому же адресу.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру .

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее. <!—Категория: —>

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Что делать, если на вас оформили кредит

Героиня нашего рассказа Алиса, узнав о наличии лишнего кредита, сразу начала разбираться в вопросе. Связавшись с банком, выдавшим кредит, она узнала номер и дату договора, объяснила, что ей требуется время, чтобы всё выяснить, и повесила трубку.

Героиня этой истории всё сделала правильно: так же стоит поступить и вам, если вы найдете у себя «левый» кредит. А что дальше?

Шаг 1. Первым делом отправьте запрос в бюро кредитных историй и выясните, в каком банке на вас оформлен кредит. Надо удостовериться, не соврал ли вам голос в трубке.

Шаг 2. Если займ оформлен на ваш паспорт, который был украден или потерян, идите в полицейский участок с заявлением о пропаже и мошенничестве.  Проследите, чтобы ваше заявление приняли (выдали ответный документ), а не положили в стол.

Проследите, чтобы ваше заявление приняли (выдали ответный документ), а не положили в стол.

Шаг 3. Следом отправляйтесь в банк или микрофинансовую организацию. Напишите претензию на имя директора и заявление на аннуляцию кредита. Попросите документальное подтверждение, что ваша заявка была принята.

Шаг 4. Ждите, пока служба безопасности банка проведет внутреннее расследование, опросит сотрудников, просмотрит видеозаписи, привлечет свидетелей. Параллельно соберите доказательства, что в момент подписания кредитного договора вы находились в другом месте.

Шаг 5. Если кредитная организация откажется идти на уступки, подавайте гражданский иск в суд. Чтобы подтвердить незаконность кредита, прикрепите доказательства и свидетельские показания.

Полезно знать! Иногда банки самостоятельно закрывают дело — аннулируют долг и прекращают действие кредитного договора.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

- Выбираем «Заполнить заявку в электронном виде».

- Заполняем и отправляем заявку.

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО

«Национальное бюро кредитных историй» - ЗАО

«Объединенное Кредитное Бюро» - ООО «Эквифакс

Кредит Сервисиз»

- Делаем онлайн запрос в БКИ.

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Подводим итоги

- Хорошая кредитная история – ваш актив, финансовый паспорт для банков, потенциальных работодателей, страховых компаний.

- За состоянием кредитной истории нужно следить и проверять ее минимум 1 раз в год.

- В России действуют 11 БКИ. Часто кредитная история хранится сразу в нескольких из них.

- Узнать кредитную историю можно:

- Платно с помощью посредников;

- Бесплатно самому – 2 раза в год.

- Для самостоятельной бесплатной проверки кредитной истории удобно использовать портал Госуслуги.

- Вот алгоритм, как узнать кредитную историю бесплатно, не выходя из дома:

- Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.

- Сделать онлайн-запрос в БКИ.

- Получить отчет в личный кабинет на сайте БКИ и изучить его.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Оформите учетную запись на портале госуслуг

Для подтверждения личности можно сходить с паспортом в МФЦ или удостоверяющий центр. Но проще всего сделать это через банк. Пока учетные записи подтверждают не все банки, но у клиентов такая возможность точно есть. Они могут подтвердить учетную запись в приложении или на сайте — лично никуда идти не нужно.

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Зачем проверять кредитную историю?

Кредитная история — это отчет, в котором видно, сколько у человека кредитов, как он их платит, есть ли просрочки, сколько было запросов с проверками от кредиторов. Из кредитной истории можно узнать свой рейтинг — эту оценку банки могут учитывать при рассмотрении заявки на кредит.

Кредитные истории хранятся в бюро. Всего в России 13 таких бюро, их контролирует Центробанк. Каждый человек может два раза в год бесплатно запросить свою кредитную историю в каждом бюро, где хранятся его отчеты. У кого-то кредитные истории лежат в двух бюро, у кого-то — в пяти. Рейтинги там тоже могут быть разными: каждое бюро пока считает их по своим критериям.

Чтобы проверить кредитную историю, нужно знать свой персональный код, иметь электронную подпись, слать телеграммы или обращаться к нотариусу. Потому что для запроса нужно подтвердить личность.

Но в некоторых кредитных бюро отчеты выдают по учетной записи портала госуслуг. Пока не везде, но услуга уже работает. На самом портале, вопреки слухам, кредитные истории не выдают.

Проверка на сайте ФССП

На сайте Федеральной службы судебных приставов России опубликована база всех открытых исполнительных производств (fssp.gov.ru, fsspru.net). Введите личные данные, и система покажет количество долгов, по которым приняты судебные решения, и их суммы, а также проверит, нет ли запрета на выезд из страны. Узнавать эту информацию можно бесплатно неограниченное число раз.

Если сервис покажет, что в отношении вас открыто судебное производство, нужно обратиться к приставу-исполнителю и выяснить, что вы можете предпринять для урегулирования проблемы.

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит.

Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п. - После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

- Платно.

- Бесплатно.

Эквифакс

Как узнать кредитную историю. «Эквифакс» предлагает несколько способов получить кредитную историю:

- на сайте бюро. Нужна подтвержденная запись на госуслугах, а если ее нет, можно удостоверить свою личность в офисе бюро;

- по электронной почте. Нужно заполнить заявление, подписать его квалифицированной или простой электронной подписью и отправить на адрес бюро: hotline@equifax.ru;

- по обычной почте. Нужно заполнить заявление на получение кредитного отчета, заверить у нотариуса и отправить на адрес бюро;

- с помощью телеграммы. Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

- в офисе. Нужно приехать в бюро с паспортом и заполнить заявление. Адрес и время работы бюро можно посмотреть на сайте.

Сколько стоит дополнительный кредитный отчет: 295 .

Это бесплатно, но еще «Эквифакс» предлагает похожую платную услугу: можно сообщать об ошибках в кредитной истории в личном кабинете и получать информацию обо всех внесенных изменениях по смс. Одно обращение стоит 995 .

Банк одинаково работает с ошибками в обоих случаях: платная услуга просто позволяет сэкономить время на печать заявления.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Эквифакса» могут пригодиться:

- Защита от мошенничества. Бюро уведомляет клиента о каждом кредите, оформленном на его паспортные данные. Уведомления по смс и электронной почте стоят 525 в год, а за 425 в год сообщения будут приходить только на электронную почту.

- Стратегия выхода из закредитованности. Если у клиента слишком большая долговая нагрузка, БКИ предложит план погашения действующих кредитов. Правда, для этого нужны дополнительные средства, которые позволят закрывать кредиты, а долги не должны находиться у коллекторов.

- Пакеты кредитных отчетов. В течение года кредитные отчеты можно будет заказать в любое время. Пять отчетов стоят 695 , а десять — 895 . Услуга пригодится тем, кто часто берет кредиты и хочет быть уверен, что в кредитной истории нет ошибок.

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Восточно-Европейское кредитное бюро

Как узнать кредитную историю. В этом бюро клиенты могут выбрать один из следующих вариантов:

- через сайт. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах;

- лично. Сначала нужно отправить запрос через личный кабинет, а потом приехать в офис бюро;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу: 191002, Россия, , ул. Рубинштейна, , офис 103;

- с помощью телеграммы. Нужно указать ФИО, дату и место рождения, телефон, паспортные данные и адрес, куда БКИ отправит кредитную историю.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру

Как исправить ошибки. На сайте бюро не указано, как исправлять ошибки в кредитной истории. Если вы нашли недостоверные сведения, позвоните или напишите в бюро.

Дополнительные услуги. За 500 бюро может сделать запрос в ЦККИ и узнать, в каких бюро хранится кредитная история клиента. А за 1000 предоставит кредитную историю из всех этих бюро.

Можно ли получить кредитную историю через банк?

Некоторые банки предоставляют такую возможность, но за деньги. На самом деле банк делает запрос в какое-то БКИ и оттуда передает информацию клиенту. Это информационная услуга. По закону банк теперь может передавать и бесплатные запросы, но он не обязан это делать.

Красноярское бюро кредитных историй

Как узнать кредитную историю. Это можно сделать только дистанционно:

- на сайте бюро. Потребуется подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью и отправить на адрес БКИ info@kr-bki.ru;

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу: Красноярск, ул. Конституции СССР, 17, офис 156;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить у оператора и отправить по тому же адресу.

Сколько стоит дополнительный кредитный отчет: 800 . Для людей с инвалидностью и пенсионеров льготная цена — 560 .

Как исправить ошибки в кредитной истории. Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Дополнительные услуги бюро. Бюро может сделать за вас запрос в ЦККИ и узнать, где еще хранится ваша кредитная история. Для людей с инвалидностью и пенсионеров услуга стоит 280 . Для всех остальных заемщиков — 400 .

Зарегистрируйтесь на сайте и подтвердите личность

Обычно на сайте БКИ сначала нужно пройти регистрацию и заполнить все данные о себе. А уже на втором этапе подтверждают личность по ЕСИА — это и есть учетная запись на портале госуслуг.

Вот как это происходит на примере кредитного бюро «Эквифакс».

Как мошенники могут оформить кредит без вашего ведома

Чтобы не стать жертвой мошенников, нужно знать о самых распространенных онлайн и офлайн схемах обмана.

- Сейчас они действительно могут получить доступ к вашему личному кабинету на сайте финансового учреждения или в приложении.

Однако сделать это возможно лишь при условии, что вы сами передадите третьим лицам необходимые коды и пароли. В этом случае мошенник действительно может беспрепятственно оформить на вас документы и получить деньги.

- Нередко мошенники создают сайты, на которых якобы можно оформить кредитную карту.

Жертва вносит свои данные, после чего получает сообщение об оплате услуг. Например, могут попросить деньги за пересылку оформленной карты. Получив деньги, мошенники исчезают.

- Потерянный документ также может помочь злоумышленнику.

В этом случае в финансовую организацию обращается кто-то максимально похожий на владельца документа и получает деньги. Мошенник может и аккуратно переклеить фото.

- Кроме того, преступники используют копии документов – такая схема позволяет взять долг в микрофинансовой организации или магазине техники.