Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

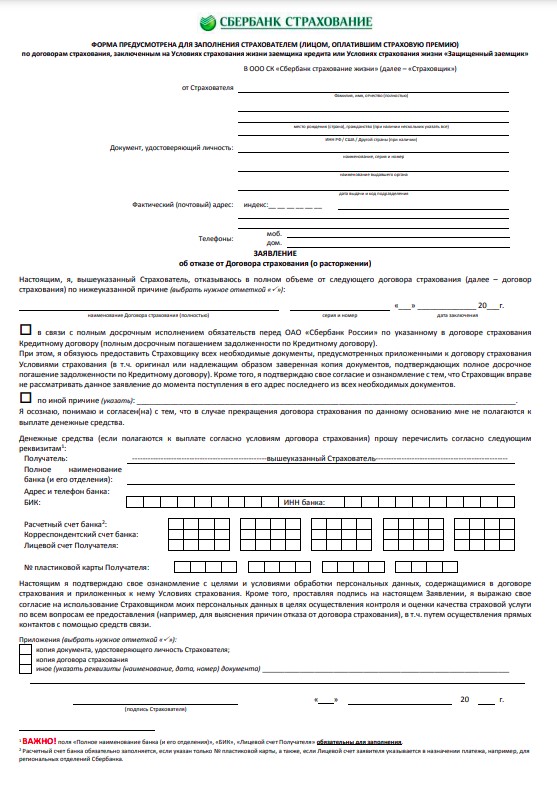

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Комментарии: 22

Те, кому хоть раз доводилось оформлять кредит, сталкивались с необходимостью в покупке страховки. Часто это действительно нужно – например, ее требуют при выдаче ипотеки или автокредита. Однако в некоторых случаях сотрудники банка умалчивают о том, что полис – дело добровольное, и навязывают их неопытным заемщикам. Если вы не знали об этом или упустили момент и не смогли вовремя отказаться от навязанной услуги, можно вернуть деньги. Как это сделать? Расскажем далее.

Что такое страховка по кредиту?

Страховка по кредиту предполагает, что при наступлении страхового случая долг заемщика все равно будет выплачен компанией, в которой был оформлен полис. Документ начинает действовать сразу после подписания договора между клиентом и СК. Какие риски учитываются? Прежде всего, это временная или постоянная потеря трудоспособности из-за ухудшения здоровья клиента банка, смерть заемщика, ухудшение финансового положения. Учитывается и потеря места работы. Также, если применяется опция залога, защищаются права на собственность. Выплаты производятся и при повреждении объекта или его уничтожении при катаклизмах, техногенных катастрофах или стихийных бедствиях.

Если вы берете потребительский кредит, то страховать можно только жизнь и ответственность. А вот ипотека требует уже больших мер – как правило, банки предлагают оформить сразу защиту жизни и закладываемого имущества клиента.

Здесь стоит отметить важный момент: Гражданский кодекс РФ предусматривает, что страхование потребительских кредитов – услуга добровольная. Если вы берете достаточно крупную сумму на долгий срок, можете предупредить возможные неприятности. Но чаще всего заемщики отказываются от этой услуги. Другое дело – ипотека или автокредит. Страхование залога либо обязательно, и при отказе от него вам могут отказать в ипотеке. Или же сильно завысить ставку.

Что говорит законодательство?

Многие заемщики до сих пор сомневаются в законности обязательного страхования. Однако явление закреплено официальными документами. Так, в ФЗ № 102 «Об ипотеке» прописано, что предмет залога (то есть, квартира) должен быть защищен в СК. То же касается и автокредитования: положение закреплено в ФЗ № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Дело в том, что приобретённое в кредит имущество, если оно было куплено по специальной программе, переходит в залог банка. Так кредитор получает гарантию того, что он получит деньги назад, даже если сам заемщик не сможет больше выплачивать долг. Заложенная квартира, дом или автомобиль будут проданы на торгах – естественно, в самом крайнем случае, — а выручка пойдет на закрытие образовавшейся задолженности.

Важное уточнение: возмещение при наступлении страхового случая получает не сам заемщик, а банк, в котором был оформлен кредит. Так как имущество находилось в залоге кредитной организации, именно она считается пострадавшей стороной.

Что же касается потребительского кредитования? В этом случае полис защищает уже интересы заемщика, а не банка. Как мы уже сказали выше, добровольное страхование позволяет клиенту банка не перекладывать ответственность за свой долг на родственников. Выплаты будет совершать СК, а банк при этом получит комиссионную прибыль от ее продвижения.

Выгодно ли это?

Этот вопрос стоит рассматривать в применении к добровольному страхованию потребительских кредитов. Но даже так точный ответ дать невозможно. Все индивидуально. Прежде всего потому, что стоимость полиса определяется по стоимости займа. Однако мы можем выделить особенности двух видов кредитования.

Кредит без страховки

Возможность не тратиться на покупку полиса существенно облегчает финансовую нагрузку. Его цена может достигать нескольких тысяч рублей, а ведь еще предполагается ежегодное продление его действия. При этом может получиться так, что банк с меньшим доверием отнесется к заемщику и запросит документы с места работы – например, копию трудовой книжки, справки о зарплате.

С полисом

Одно из самых ценных преимуществ оформления страховки – в более выгодных предложениях от самого банка. Так, вам предложат больший лимит или срок, или же снизят ставки по вашему займу. Кроме того, упрощается процедура кредитования онлайн, а во многих организациях сокращается необходимый пакет документов для оформления заявки. Ну и самое главное: при наступлении страхового случая вам или вашим родственникам не придется возвращать долг – его отдаст СК.

Но при всем этом с точки зрения заемщика такая сделка – не самое выгодное предложение. Как минимум потому, что покупка полиса – это все-таки переплата. В итоге защита СК может оказаться не нужна, но при этом вы уже потратите немалую сумму. Есть ли возможность вернуть эти деньги?

Стоимость и сроки в Сбербанке

Сколько будет стоить полис и на какой срок он обычно оформляется? Как правило, срок действия страховки такой же, как и у кредитного договора. То есть, если вы оформляете его на потребительский кредит сроком 5 лет, столько же лет будет действовать договор с СК. То же касается долгосрочных займов.

Стоимость полиса зависит от суммы кредита и процентной ставки за страховку. Чем выше займ – тем больше получится итоговая сумма. Проценты за услугу также разнятся:

- От несчастных случаев – 0,30−1% от стоимости кредита по базовому тарифу;

- Защита жизни – от 0,30 до 4% от стоимости кредита в год;

- От онкозаболеваний – 0,10−1,7%;

- Страхование залога – от 0,70% в год.

Приведенные выше ставки указаны по базовым тарифам. Помните, что дополнительные риски, применяемые к каждому типу полисов, увеличивают их стоимость.

Страхованием клиентов Сбербанка как правило занимается его дочернее предприятие. Однако вы можете выбрать любую другую СК из списка аккредитованных организацией. Ознакомьтесь с полным списком по ссылке.

Можно ли вернуть деньги за страховку?

Самый распространенный вопрос, который задают на финансовых форумах – как вернуть страховку по кредиту Сбербанка? И возможно ли это в принципе? К сожалению, сами сотрудники банка часто умалчивают о такой возможности. Между тем, это – вполне реальная возможность возместить свои убытки.

В каких случаях это возможно?

- В течение 14 дней после оформления,

- При досрочном погашении кредита, когда необходимость в полисе отпадает.

Также предусматривается вариант, когда прошло не более 30 дней с момента заключения договора – в этом случае вы можете вернуть 100% страховой премии, если эта возможность прописана в договоре.

А при подаче заявления позднее 3 месяцев с момента оплаты договора возврат рассчитывается с учетом количества дней, в течение которых действовала страховка.

В течение 14 дней после оформления

До 2015 года расторгнуть договор страхования, даже добровольного, было невозможно. Многие клиенты, не зная, что могут отказаться от покупки полиса, вступали в спор с банками, и, впоследствии, направляли дело в суд. В 2015 году ЦБ РФ издал указ, которым обязывал банки предусмотреть «период охлаждения» — пять дней, в течение которых заемщики имели бы возможность пересмотреть и перепроверить документы, полученные в банке, и решить, так ли нужна эта опция — или от нее все-таки можно отказаться. С 2018 года этот период увеличился до 14 дней.

Наиболее простой способ отменить страховку по кредиту в полном размере – подать заявление в течение первых 14 календарных дней с момента оформления займа. Для этого вам потребуется:

- Написать заявление о возврате в отделении банка или направив документ почтой. К заявлению нужно приложить чек об оплате премии и другую документацию, которую вы получили в день сделки.

- Дождаться поступления выплаченной страховой премии – как правило, их переводят в течение десяти дней.

К слову, разные банки устанавливают разные периоды охлаждения – однако они не должны быть меньше, чем прописано в Указании ЦБ РФ. Для некоторых продуктов Сбербанк установил период охлаждения длиной в месяц.

Важно! При отказе от страховки стоит помнить о том, что процент по оформленному кредиту может вырасти. Кроме того, Сбербанк, как и любая другая кредитная организация РФ, может отказать вам в выдаче кредита без объяснения причин согласно действующему законодательству.

Как вернуть премию, если период охлаждения уже прошел? Как гласит ГК РФ, возврат страховой премии возможен только в период охлаждения, а также при досрочном погашении. Вернуть деньги после окончания этого срока и до полной выплаты кредита получится только в том случае, если банк предусмотрел такую возможность в договоре или через суд.

Досрочное погашение

Вы погасили кредит раньше обозначенного срока, выполнили все свои обязанности, но договор с СК все еще действует. Сбербанк дает возможность вернуть страховку и в этом случае, ведь вы, по сути, перестаете пользоваться услугой.

- Внимательно прочитайте договор, в идеале – с подключением юриста, так, чтобы исключить подвохи, прописанные мелким шрифтом;

- Если в договоре нет никаких исключений, выясните, в какой компании вы застрахованы;

- Напишите заявление на имя СК и прикрепите необходимые документы (список ниже);

- Лично передайте заявление в отделение банка или СК, или же отправьте документы заказным письмом с уведомлением о вручении, если вы живете в удаленном от офисов СК районе.

К заявлению нужно приложить копию паспорта страховщика, копию кредитного договора, а также справку об отсутствии задолженности.

Возврат денег через суд

Если уплаченная страховая премия не была возвращена в течение установленного времени или вам отказали в возврате, прежде всего ознакомьтесь с позицией самого страхователя. Обоснованным отказом стоит считать случаи, когда сам клиент подал заявление на возврат средств по истечению периода охлаждения, а также тогда, когда сам договор не предусматривает возврата премии.

Обращаться в суд стоит только в случае, если доводы СК незаконны.

При этом стоит учесть ряд особенностей:

- У клиента есть возможность применить закон «О защите прав потребителей», который подразумевает освобождение от госпошлины, компенсации морального вреда, а также взыскании штрафа в размере 50% от требуемой вами суммы и т. д.

- По ст. 395 ГК РФ существует возможность взыскания процентов за период с момента предоставления заявления по день исполнения обязательств;

- Также вы можете потребовать компенсацию судебных расходов.

Прежде всего помните, что составлять заявление и формировать правовую позицию стоит только с поддержкой компетентного лица. Обратитесь к юристу, который не только поможет вам составить необходимые заявления, но и защитит ваши интересы перед судом.

Порядок возврата страховки в этом случае выглядит так:

- Составьте заявление. Какой-то конкретной формы нет, однако по содержанию оно должно соответствовать ГПК РФ;

- Если сумма исковых требований составляет менее 50 тыс. рублей, иск направляется в мировой суд. В других случаях – в районный суд по месту регистрации ответчика. Если такой возможности нет – по месту прописки истца.

- После этого стороны получат уведомления с датой судебного заседания, на котором обе стороны предоставят доказательства своей правоты суду.

Как правило, рассмотрение дела в мировом суде занимает до 1 месяца, а в районном – до 3 месяцев. Если в деле очевидно нарушение законодательных норм, суд может сформировать решение и за одно заседание.

Какую сумму можно вернуть

К сожалению, в некоторых случаях вернуть деньги в полном объеме будет нелегко. Все зависит от того, когда именно вы подали заявление.

- До 14 дней – полная стоимость при условии, что заключен договор индивидуального страхования;

- После 14 дней – 100% от суммы, если договор еще не был заключен. В иных случаях сумма рассчитывается с учетом дней, в течение которых действовала страховка;

- Более года (при досрочном погашении) – также рассчитывается исходя из срока пользования полисом.

Вывод

К сожалению, практика навязывания страховых услуг при добровольном кредитовании остается актуальной вне зависимости от размеров и надежности банков. Однако закон также предусматривает возможность вернуть потраченные на ненужную услугу деньги. Главное знать свои возможности. Проще всего отказаться от страховки в период охлаждения. Поэтому мы рекомендуем быть максимально внимательными при оформлении кредитов, а также перепроверять полученные документы – чем скорее вы решите образовавшуюся проблему, тем скорее у вас получится вернуть потраченные средства.

Рейтинг статьи 4.2 из 5

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

0% в первый месяц

– 7 000 000 ₽ до 7 000 000 ₽

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– до

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до до

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Согласно последним статистическим данным Центробанка, на долю банков приходится менее трети проданных страховок. При этом они получают львиную долю общей прибыли в этом сегменте рынка. Всё дело в размере комиссии — за нее и ломаются копья

Страхование заемщика при выдаче кредитов приносит банкам сверхприбыль. Если обратиться за этой услугой к сторонней, а не дружественной банку организации, это, как правило, выходит значительно дешевле. Поэтому убедить заемщика застраховать кредит пытаются любыми способами: выгодной процентной ставкой, угрозой невыдачи кредита. Правозащитник Василий Черепанов разобрался, каким образом при небольшой доле банков на рынке страхования их прибыль оказывается больше, чем у страховых компаний. Наши коллеги из NGS.RU приводят его умозаключения, основанные на реальной практике, в авторской колонке. Далее — от первого лица.

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги.

Сразу отмечу, что, если вы попадетесь на уловку банка, о которой пойдет речь, вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что всё по закону. Но в статье я докажу, что, если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику.

Итак, банки в очередной раз пытаются обогатиться за счет заемщиков — людей, которые и так испытывают финансовые трудности. На этот раз — с помощью уловок со страхованием жизни и здоровья при кредитовании.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку, и поэтому страхуется. Важно понимать, что причина, а что — следствие.

Давайте посмотрим, как это выглядит в пакете документов одного из банков.

Процентная ставка всегда определяется разделом 4 анкеты-заявления. Банк предупреждает, что с прекращением договора страхования проценты по кредиту возрастут

Скриншот:

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% — без указанной страховки. Теперь посмотрим, какие договоры страхования заключил заемщик.

Большинство потребителей и не догадываются, что не просто страхуются, а еще и перестраховываются. Банку такая невнимательность на руку

Скриншот:

Их два: «Страхование жизни» стоимостью 8904 рубля и «Страхование здоровья» за 65 325 рублей.

Зачем банку понадобилось дробить страховку на две? Кто давно в теме, знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что 1 сентября 2020 года законодатель ввел правило, согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду. Но не любой страховки, а только той, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рубля.

А страхование здоровья за 65 325 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Отмечу, что напрямую в страховой компании такая услуга стоила бы на 80% дешевле. Очевидно, что сделано это с единственной целью: не возвращать большую часть страховой премии при досрочном погашении кредита. Что и происходит на практике. Вот ответ страховой компании на заявление клиента с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

В банке вам могут сказать, что без страхования вам откажут в выдаче кредита. В страховой же компании впоследствии заверят, что страхование не является обязательным условием одобрения кредита, что это самостоятельная услуга, действие которой не прекращается с досрочным погашением обязательств

Скриншот:

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее. Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обеим страховкам, что является неправдой. Излюбленный прием: на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников банков понятна. По моим сведениям, 80% от страховой премии возвращается в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй, дорогой, договор страхования, если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка.

Можно перехитрить банк на его же поле. Как известно, от любой страховки можно отказаться в первые 14 дней с момента заключения — это так называемый период охлаждения. С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять, какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рубля, а от страхования здоровья стоимостью 65 325 рублей мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей.

Немного внимательности и осведомленности — и схема по обогащению банка превращается в тыкву. Ведь банк получает прибыль, только если заключены оба договора страхования. С одной страховкой в плюсе остается заемщик.

Теперь давайте посмотрим ту же схему у другого крупного банка. Изучаем анкету-заявление:

Стандартная ставка одна, ставка при покупке страховки — другая, а требования к страховке — совсем в другой части анкеты

Скриншот:

Раздел 4 анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо жизнь и здоровье.

Потребителю дают на подпись два договора страхования, схожие по названиям и целям. Подробно уловку с двумя страховками мы разбирали в этом материале

Скриншот:

Аналогично с первым примером банк заключает два страховых полиса. Один — по программе «Страхование жизни и здоровья + защита от потери работы» стоимостью 56 316 рублей. Второй — по программе «Страхование жизни и здоровья» за 8518 рублей. Обратите внимание: в первом и во втором случае страхуется жизнь и здоровье.

В разделе 4 банк не указывает точные характеристики страхового договора, необходимые для того, чтобы получить пониженную ставку. Но есть указание, что вся необходимая информация находится в пункте 19 анкеты. Банк намеренно запутывает своего клиента.

Предлагаю вам самим посмотреть пункт 19 анкеты и попробовать определить, какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и всё равно получить пониженную ставку. Правильный ответ на этот вопрос позволил бы вам сэкономить 56 тысяч рублей, будь вы на месте заемщика.

привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки")

Ребус от автора колонки в качестве бонуса. Нужно понять, какая страховка (дешевая или дорогая) привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки

Скриншот:

А теперь правильный ответ: в пункте 19 указано, что для получения скидки необходимо застраховать следующие риски:

- страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования»;

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования».

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

При заключении договора страхования важно разобраться, как исполнитель трактует значение словосочетания «страховой случай»

Скриншот:

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения. Да, сложно, но согласитесь — раскусить вполне реально, если знаешь, где и что смотреть.

Банки всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону всё чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь, где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы — источник дохода и банк ни перед чем не остановится, чтобы его увеличить.

Ранее НГС рассказал историю клиентки банка, которая отсудила 225 тысяч за присвоенную мошенником страховку. Аферисты от лица девушки по поддельному паспорту расторгли страховку и получили 147 тысяч рублей.

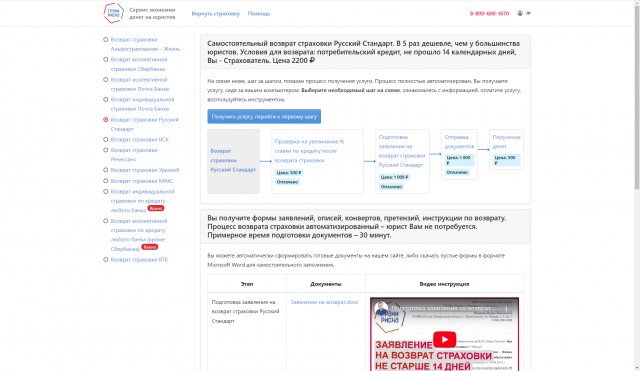

Cтатья для клиентов, которые взяли потребительский кредит в банке Русский Стандарт и планируют вернуть страховку.

- Шаг 1 – проверка увеличения процентной ставки.

- Изучение договора страхования

- Шаг 2 – формирование заявления.

- Шаг 3 – Отправка документов

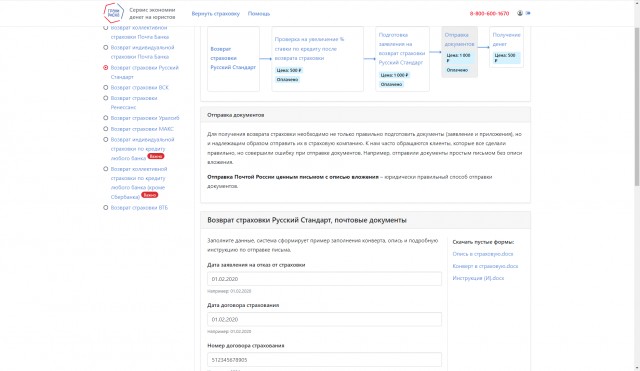

После регистрации (входа) переходим на вкладку “Отправка документов”.

Для активации услуги нажимаем “оплатить и активировать”

Если вы до этого заполняли на сайте заявление на возврат, то скорее всего ваши поля заполнились автоматически и вам осталось их только проверить. А если вы пришли на сайт только для отправки документов, то сейчас мы заполним данные поля.

Заполняем поля

Дата заявления на отказ от страховки – дата которую вы указывали в вашем заявление.

Дата договора страхования и номер договора страхования можно посмотреть в вашей страховке.

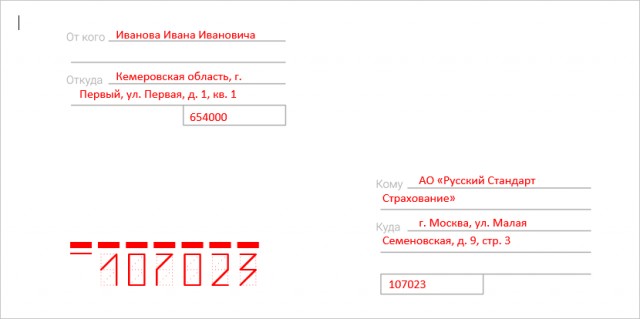

Юридическое наименование страховой компании, Индекс страховой компании, Адрес страховой компании мы берем со второй страницы договора страхования. Если в вашем договоре два адреса и не понятно на какой адрес отправлять, посмотрите шаг-2, там я разбирал два адреса

Далее в оставшиеся поля вписываем ФИО, Ваш адрес, и Ваш индекс

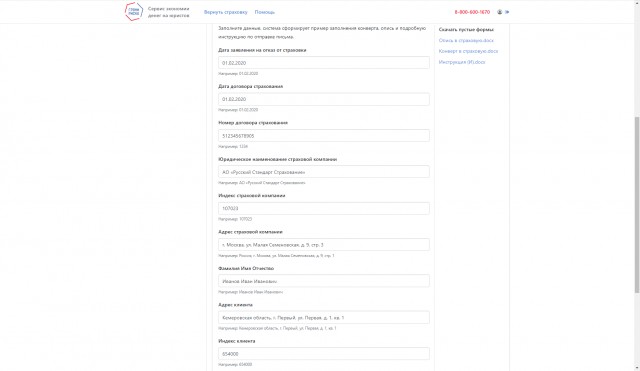

Пример заполнения конверта

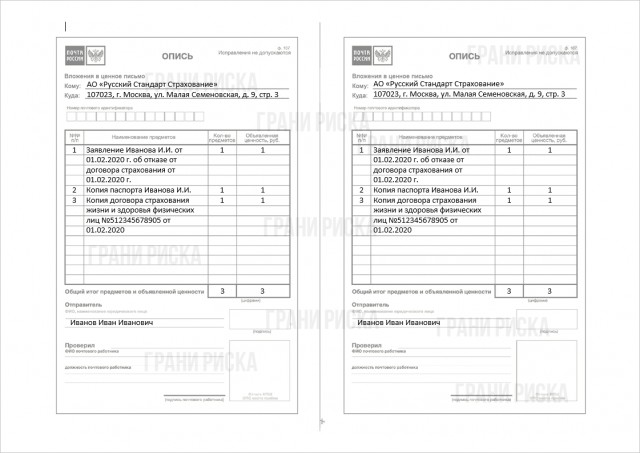

После того как вы подготовили заявление на отказ от страховки, сформировали опись и образец конверта. Подписываете конверт как в образце. В конверт вкладываете заявление, копию паспорта – разворот с фотографией, разворот с пропиской, копию договора страхования, два экземпляра описи вставляете так, чтобы они торчали из конверта. Идете в отделение почты и отправляете ценным письмом с описью вложения 1 классом.

Работник почты на двух экземплярах описи должен поставить штамп почты, свою подпись, дату отправки. Один экземпляр описи он вложит в конверт и запечатает его, второй экземпляр отдаст вам вместе с квитанцией об отправке по которому вы сможете отследить письмо.

Возврат страховой премии осуществляется в течение 10 рабочих дней со дня получения страховщиком заявления на отказ от договора страхования.

Если вы планируете самостоятельно вернуть страховку по кредиту рекомендую воспользоваться сервисом по возврату страхвоки. Для возврата страховки необходимо не только правильно подготовить документы (заявление и приложения), но и надлежащим образом отправить их в страховую компанию. На сервисе вы можете получить пошаговую инструкцию, как правильно отправлять документы, а также сформировать опись и образец конверта.

Подготовьте заявление на возврат страховки самостоятельно

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки;

Будучи старым клиентом Альфы, неожиданно для себя столкнулся с очень хитрой схемой по удержанию банком неиспользованной части страховой премии при досрочном погашении потребительского кредита.

Началось всё в сентябре 2020 года, когда моя девушка брала кредит в Альфа-Банке, будучи тоже их клиентом. Кредит оформляли в офисе, когда встал вопрос о том, нужна ли страховка в размере около 100 тысяч рублей, консультант смело нас заверила, что начиная с сентября 2020 года заемщики защищены ФЗ, в котором сказано, что в случае досрочного погашения кредита банк обязан вернуть неиспользованную часть страховки, мол, раньше всё было гораздо сложнее, и заемщикам приходилось судиться со страховыми. Действительно, беглый гуглеж по этому вопросу выдал много судебных дел, большинство из которых были выиграны заемщиками.

Далее в апреле 2021 года мне самому потребовался кредит, который я решил оформить прямо в приложении. Со страховкой и без неё предлагался кардинально разный процент (8% против 23%), я прикинул, что в случае погашения кредита через год будет выгоднее оформить страховку, а потом вернуть её неиспользованную часть.

В августе 2022 года я закрываю кредит, далее пишу письмо в страховую на тему расторжения договора страхования и возвращения мне неиспользованной части страховки. В процессе подготовки письма с удивлением обнаруживаю у себя 2 полиса страхования: один полис-оферта по программе «Страхование жизни и здоровья» на 13 месяцев, размер страховой премии 3 тысячи рублей, второй полис-оферта по программе «Страхование жизни и здоровья + защита от потери работы» на 60 месяцев, размер страховой премии 100 тысяч рублей. Не очень понимая, зачем мне оформили 2 полиса, один из которых фактически дублирует второй, отправляю заявление на расторжение большого полиса и сажусь ждать 7 рабочих дней.

Как вы можете догадаться, проходит 7 дней, и мне приходит отказ с удивительной формулировкой:

Согласно ч. 2.4 ст. 7 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском

кредите (займе)» договор страхования, заключенный в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа) – договор страхования, в зависимости от заключения заемщиком которого кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо

если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

В связи с тем, что Ваш Договор страхования не отвечает указанным условиям,

соответственно не относится к Договору страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), Ваше заявление не может быть удовлетворено.

Если кому-то лень читать, то тут сказано, что договор страхования, заключенный в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита — это договор, заключение которого влияет на срок возврата потребительского кредита, на стоимость этого кредита и на ставку по этому кредиту. А вот этот мой большой договор таким условиям не соответствует, поэтому выплату по нему мы делать не будем.

Отказ от навязанной страховки по кредиту Альфа-Банк от АльфаСтрахование-Жизнь. Мой опыт

Как отказаться от страховки АльфаСтрахование-Жизнь? Где взять бланк заявления на отказ? Как вернуть страховую премию без финансовых потерь?

Оказывается, если ты отказываешься от «расширенной» страховки, то ставка тоже меняется! Выходит, что в страховой кто-то кого-то дурит. Я пытался несколько раз решить вопрос в чате ТП Альфа-банка, один оператор говорит, что страховка будет действовать даже в случае досрочного погашения кредита, второй говорит, что вернуть страховку можно только в течение 14 дней после оформления кредита, а после — нельзя, третий говорит, что вернуть страховку можно, обращайтесь в страховую, мы тут не при чем. Бардак полный.

Для себя выработал такой план — сначала пишем претензию в страховую, на которую они должны ответить в течение 30 дней (можно сократить до 15). Далее, в случае отказа, пишем жалобу на сайте финансового уполномоченного. Далее, жалоба в ЦБ и суд.

У меня вопрос уважаемому сообществу — есть ли у кого-то недавний юридический опыт в этом вопросе? Может ли кто-то подсказать, как можно упростить решение этого вопроса? И от Альфа-банка хотелось бы услышать какие-то пояснения, почему к клиенту, который добросовестно исполняет свои обязательства на протяжении всего срока сотрудничества, такое странное отношение?

При оформлении кредита в Альфа Банке заёмщики, боясь отказа Банка в выдаче кредита, соглашаются на страхование жизни и здоровья, но после детального изучения документов, понимают, что страховка вышла очень дорогой.

Итак, что же делать дальше? Можно ли вернуть деньги за страховку и расторгнуть договор страхования? Не повлияет ли отказ на условия кредитования?

Информация статьи актуальна только для потребительских кредитов.

Согласно п. 1 Указания Банка России 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования», Страховая компания обязана предусмотреть возможность отказа заемщика от договора страхования.

Чтобы вернуть деньги за страховку в полном объеме, заёмщик должен выполнить несколько условий:

- Обратиться лично с заявлением на возврат страховой премии к Страховщику;

- Срок обращения заёмщика заёмщика не должен превышать 14-ти календарных дней (период охлаждения) с момента оформления договора страхования;

- В период с момента оформления страховки и до момента отказа от нее не должно произойти с заёмщиком страхового случая.

Таким образом, если все условия соблюдены, то следующим этапом следует изучить документы по кредиту и страхованию.

Рассмотрим документы на примере кредита одного из клиентов Альфа Банка.

Изучение кредитного договора с Альфа Банком

При изучении кредитного договора заёмщику нужно выяснить:

- не изменятся ли условия кредита,

- какие обязанности появились у заёмщика при заключении кредитного договора, а именно обязательна ли страховка при кредитовании.

Главными пунктами, которые помогут ответить на вышеперечисленные вопросы являются 4, 9, 10, 15.

Пункт 4. Процентная ставка

Именно в пункте 4, Банк указывает условия повышения процентной ставки.

В нашем примере, процентная ставка повышается в случае, не предоставления заёмщиком справки о досрочном погашении кредита из другого Банке, т.к. целью выданного кредита является погашение задолженности по кредиту стороннего Банка. Про договор страхования и его расторжение нет не слова.

Пункты 9 и 10. Обязанности заёмщика

Данные пункты предусматривают обязательства заёмщика при оформлении кредита.

Обязательным при заключении кредитного договора является договор открытия счета в Банке.

В нашем примере, говорится про договор комплексного обслуживания и про договор открытия счета, про страхование нет не единого слова, следовательно, заключать договора страхования заёмщик не обязан.

Пункт 15. Услуги оказываемые заёмщику за отдельную плату и необходимые для заключения кредитного договора

В примере, нет обязательных договоров.

Итак, при изучении документов кредитования, было выяснено, что при отказе от страховки, условия кредита не изменятся, а именно не поднимется процентная ставка, а также санкции в отношении заёмщика в следствии расторжения договора страхования не наступят.

Изучение договора страхования

При изучении документов Страхования, заёмщику необходимо найти, следующую информацию договоре страхования:

- Кто является Страховщиком?

- Какая была оплачена страховая премия?

- Дата оформления договора страхования?

При анализе договора страхования в самом начале указан Страховщик.

В примере, это ООО «АльфаСтрахование-Жизнь», место нахождение страховой компании: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б.

После того, как выяснили Страховщика, нужно найти стоимость страховки (страховой премии) и способ оплаты.

В нашем примере, страховая премия разбита на несколько частей: по рискам смерти и инвалидности, потере работы, однако нам важна полная стоимость страховой премии, поэтому ищем строку, где указана страховая премия итого.

В примере общая страховая премия равна 101 138 рублей.

Сразу после стоимости страховой премии идёт пункт об ее уплате.

Страховая премия, в примере оплачивается единовременно на расчетный счёт или в кассу.

Заёмщик в примере оплачивал страховую премию за счёт кредитных денег при оформлении кредита, путем списания денежных средств с его счета, поэтому к заявлению Вы можете приложить выписку по счёту как доказательство оплаты за страховку.

Проверяем дату оформления договора страхования.

Чтобы Страховщик вернул страховку, заёмщик обязан обратиться в «период охлаждения«, т.е. в течение двух недель с момента оформления полиса страхования, в противном случае Страховщик имеет право отказать заёмщику в возврате денег (есть исключения: при досрочном погашении кредита).

Договор страхования вступает с даты оплаты полной стоимости страховки, т.е. совпадает с датой оформления кредита

Т.к. при обращении клиента срок обращения в Страховую компанию ещё не прошел, можем спокойно подавать заявление на расторжение договора страхования.

Таким образом, при изучении полиса страхования важно обратить внимание на Страховщика, стоимость страховки и дата вступления договора страхования в силу. Если Вы обратитесь не в ту Страховую, напишите не ту сумму или пропустите срок, Вам никто не вернёт денег за страховку.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Альфа Банк заявление на возврат страховки

После того как было выяснены все важные моменты в документах, заёмщику необходимо правильно составить заявление на расторжение договора страхования и возврат денег за страховку.

1. Указываем данные Страховщика: наименование и адрес (см. Договор страхования).

Смотрим именно свою редакцию договора страхования.

2. Пишем полностью сведения о себе (заемщике): ФИО, адрес, контактный телефон.

Информация должна совпадать с той, которую Вы указали при оформлении кредита.

3. Далее перечисляем информацию о кредите: дату оформления, свои ФИО, номер кредитного договора, сумму кредита (см. Кредитный договор).

4. Пишем данные о договоре страхования: дату оформления, номер (см. Договор страхования).

5. Указываем размер страховой премии (см. Договор страхования).

6. Здесь заемщик указывает требования к Страховщику, сумму страховой премии и номер договора страхования.

Чтобы избежать ошибок рекомендуется указывать размер страховой премии как цифрами, так и прописью.

7. Пишем банковские реквизиты, куда Вам удобно получить денежные средства за страховку.

Банк может быть любым, при возврате денег на счёт заёмщика комиссия за перечисление не взимается.

8. Приложение (список документов).

Чтобы не получить отказ от Страховщика, а также для правильной идентификации заёмщика, нужно к заявлению обязательно приложить документы: копию паспорта (главный разворот и прописку), копию кредитного договора, копию договора страхования, а также документ подтверждающий оплату.

Документом, подтверждающим оплату может быть чек, выписка по счету, либо сам договор страхования, если указано, что страховка оплачивается за счет кредитных денег.

В нашем случае клиент приложил выписку движения денежных средств по счёту, которую заказал предварительно в Банке, т.к. в договоре нет информации как произошла оплата за страховку.

9. Ставим дату отправки заявления, подпись и её расшифровку.

Подписать заявление должен именно заёмщик.

Подать заявление можно Почтой РФ, отправив его заказным письмом с описью вложения.

Обязательно сохраняйте чек об оплате и опись вложения, т.к. при отказе в возврате денег эти документы будут является доказательством в суде, о том что Вы воспользовались своим правом и не пропустили срок.

Возврат денежных средств происходит в течение 10-ти рабочих дней с момента получения Вашего заявления Страховой.

Момент получения пакета документов на отказ от страховки можно отследить с помощью трек номера из почтовой квитанции.

Таким образом, при детальном изучении документов кредитования и страхования, заёмщик может самостоятельно составить заявление на расторжение договора страхования и вернуть деньги уплаченные за страховку в полном объеме.

Заявление на возврат коллективной страховки Почта Банка и ООО СК «ВТБ Страхование» «оптимум». 3 шаг по возврату коллективной страховки Почта Банка: подготовка и подача заявления для возврата страховки.

Меня зовут Трофимов Денис. «ЮРИДИЧЕСКАЯ КОМПАНИЯ «ГРАНИ РИСКА». Статья подготовлена 30.08.2018 г.

В данной статье я пошагово и очень подробно расскажу, как подготовить и направить заявление об отказе от участия в программе страховой защиты по договору коллективного страхования, заключенного между ПАО «ПОЧТА БАНК» и ООО СК «ВТБ Страхование» и возврате сумме комиссии за оказание услуги по подключению к программе страховой защиты.

В статье будет разобрано, как подготовить и направить заявление, чтобы вернуть страховку Почта Банк.

Очень важно! Данная статья относиться только к заявлению на оказание услуги «Подключение к программе страховой защиты». К СИТУАЦИИ, КОГДА ВАС ВКЛЮЧИЛИ В ПЕРЕЧЕНЬ ЗАСТРАХОВАННЫХ ЛИЦ ПО ДОГОВОРУ КОЛЛЕКТИВНОГО СТРАХОВАНИЯ, заключенного между Почта Банком и страховой компанией «ВТБ Страхование».

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для получения расширенного ответа на вопрос «Как вернуть страховку Почта Банк?», рекомендую посмотреть два предыдущих видео на моем канале Youtube по данному вопросу:

- Как вернуть коллективную страховку Почта Банк. 1 шаг — анализ кредитного договора.

- Как вернуть коллективную страховку Почта Банк. 2 шаг — изучаем страховку Почта Банка.

Посмотрите, как выглядит коллективная страховка Почта Банк на втором слайде. Если у Вас на руках такой документ, то смело читайте статью по возврату коллективной страховки Почта Банка.