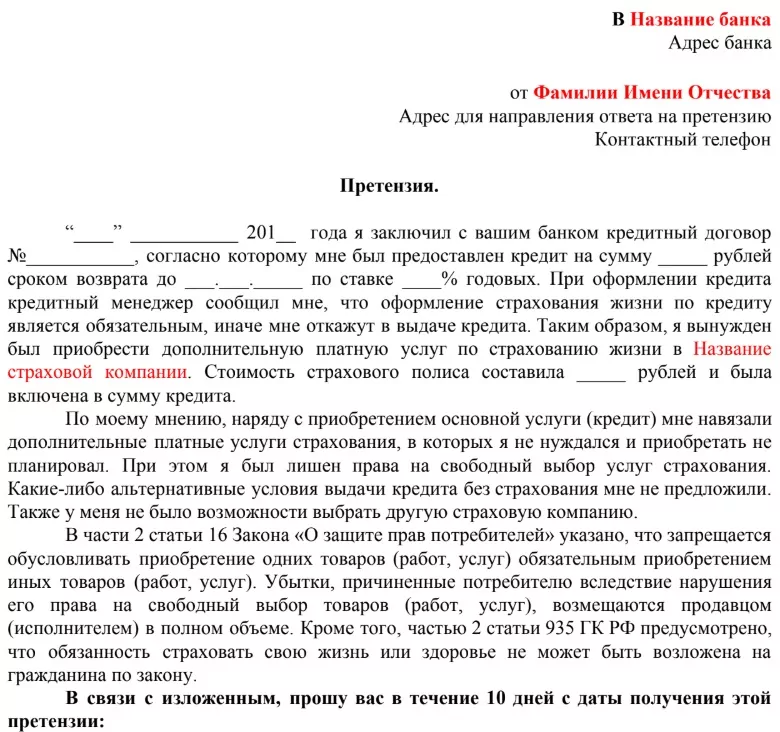

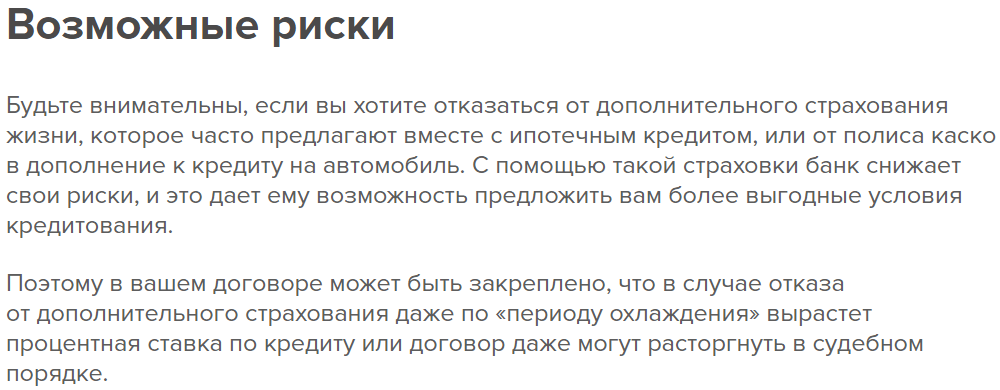

При оформлении потребительских кредитов банки нередко навязывают услугу страхования жизни и здоровья заемщика, аргументируя это невозможностью отказа.

Столкнувшись с такой ситуацией, клиенты могут осуществить возврат страховки по кредиту в ВТБ, но для этого нужно знать особенности возврата и сроки обращения.

- Условия для Возврата Страховки по Кредиту в «ВТБ Страхование»

- «ВТБ Страхование» — Возврат Страховки в Течении 14 Дней

- «ВТБ» — Возврат Страховки при Досрочном Погашении Кредита

- Подача Заявления в Банк «ВТБ» на Возврат Страховки по Кредиту

- «ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

- Как Вернуть Страховку по Кредиту «ВТБ» — Особенности Кредита

- Отзывы о Возврате Страховки в «ВТБ Страхование Жизни»

Как получить возврат страховки при досрочном погашении кредита и почему не всем удается вернуть деньги у страховщика, даже если кредит был погашен намного раньше, разобрался Бробанк.

Бробанк.ру разобрался с тем, как вернуть страховку по кредиту Сбербанка, которая вам не нужна. Рассмотрим пошаговый процесс возврата в разных ситуациях: если кредит еще не оформлен, если вы уже подписали договор страхования, и если ссуда закрывается досрочно.

- Главная

- Правовые ресурсы

- «Горячие» документы

- Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)»

Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)»

Федеральным законом вводится понятие «договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа)». Таким договором является договор страхования, в зависимости от заключения которого заемщику предлагаются разные условия потребительского кредита (займа), в том числе в части срока его возврата, полной стоимости кредита (в том числе процентов и иных платежей), либо договор страхования, выгодоприобретателем по которому является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа).

Устанавливается, что при полном досрочном погашении кредита банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование (при отсутствии страховых случаев).

Кроме того, устанавливается право заемщика расторгнуть в течение 14 календарных дней со дня выражения заемщиком согласия на получение страховой услуги договор страхования и получить уплаченную страховую премию в полном объеме при отсутствии событий, имеющих признаки страхового случая.

В случае отказа заемщика от заключения договора страхования или при отказе от него банк вправе увеличить размер процентной ставки по договору кредита (займа) до размера процентной ставки, установленной на дату предоставления кредита для кредитов, предоставляемых без заключения договора добровольного страхования.

Положения настоящего Федерального закона будут применяться к договорам, заключенным после даты его вступления в силу.

Перейти в текст документа »

Больше документов и разъяснений по антикризисным мерам — в системе КонсультантПлюс.

Зарегистрируйся и получи пробный доступ

Дата публикации на сайте: 30.12.2019

Расчёт возврата части страховки

Считать по дням

Считать по месяцам

Дата выдачи кредита

Обычно это начало страхования

Дата полного досрочного погашения

Данный калькулятор позволяет рассчитать, сколько можно вернуть страховку при досрочном погашении.

Расчет основан на формулах, применяемых в договорах и правилах страхования.

Основные поля для расчета

Для расчета необходимы следующие данные

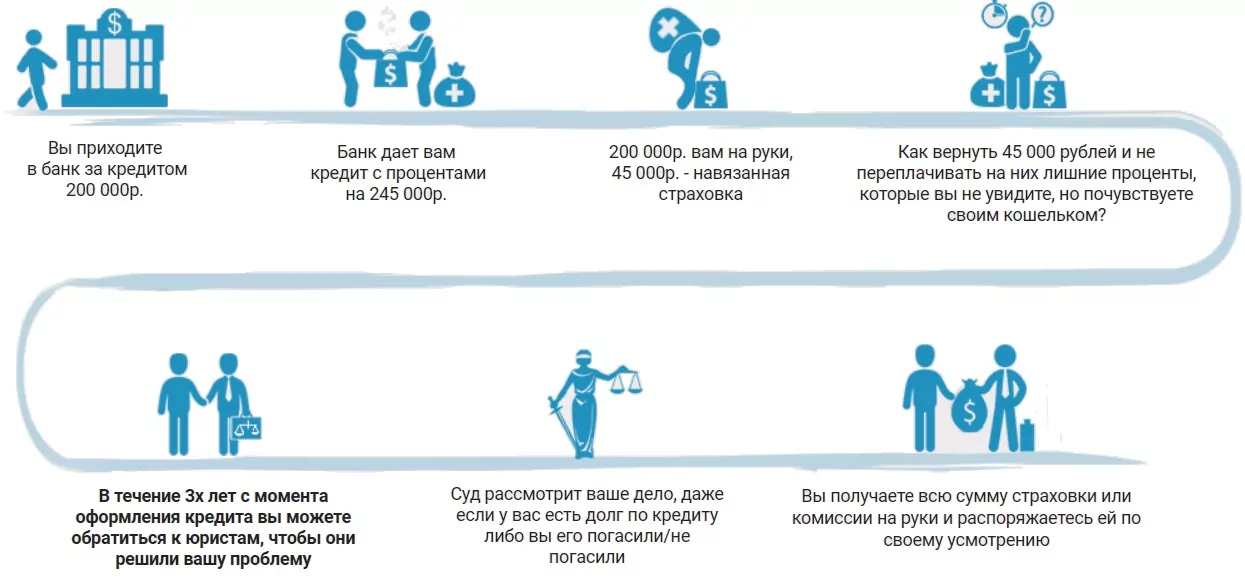

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

Статья 1 пункт 10 ФЗ 483 О возврате страховки при досрочном погашении

Т.е. формула принимает вид

Сумма к возврату = Сумма страховки*(срок кредита — Число месяцев использования кредита)/срок кредита

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд.

Что делать, если вернули меньше?

Банки возвращают денег меньше, чем цифра, которую можно получить по формуле. В этом случае вам придется самостоятельно разобраться, в чем причина. Потребуются знания математики, юридические знания — нужно будет почитать договора и понять, что к чему.

Дело в том, что обычно банки пытаются заработать на заемщиках и подсовывают сразу 2 или 3 или 4 страховки по потребительскому кредиту..

Обычно первая страховка — страхование жизни и инвалидности(обязательная), вторая — здоровья и потери работы и другие — они необязательны. Я видел случаи, когда еще навязывали страховку ВЗР(выезжающих за границу).

Для того, чтоб ставка по кредиту была малой, нужна только одна страховка. От остальных страховок нужно отказываться в течение 14 дней(период охлаждения). Если вы этого не сделали, считай потеряли деньги.

И суммы к возврату рассчитывают исходя из обязательной страховки. А ее сумма гораздо меньше, чем дополнительные.

Рассмотрим пример — банк Альфа банк и его индивидуальные условия кредитования.

В ней явно указано, что ставка будет 10.5 — если есть страхование здоровья. Но под фразой страхование здоровья понимается страхование риска Инвалидности и смерти.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Всегда нужно смотреть, какие риски на самом деле страхуются. Страхование здоровья — это не всегда страхование именно здоровья(т.е. риска болезни). Риски — это самое главное в договоре страхования.

Альфа банк предлагает два полиса и оба они называются страхование здоровья.

Но на самом деле обязательное страхование только одно. Это договор на 8518 рублей и именно с этой страховки будут делать возврат.

Почитать, страхование каких рисков обеспечивает низкую ставку можно тоже в Индивидуальных условиях договора кредитования.

Как видно по тексту в рамке — низкая ставка предоставляется если застраховано здоровье и инвалидность.

По этому договору будет возврат. Перед тем как, подавать претензию банку — нужно изучить документы и понять, какая страховка была обязательной и как считался возврат премии по ней.

Если же вы считаете, что вы правы и банк должен был вернуть бОльшую сумму, то нужно готовиться написать заявление в банк и фин. омбудсмену.

См. также: Калькулятор ОСАГО

Как возвращать деньги, если банк не прав?

Для возврата денег нужно писать заявления:

- Заявление в банк в страховую с требованием определенной суммы. Нужно указать, какую сумму вам не доплатили, привести свои расчеты. Заявление нужно писать на шаблоне с сайта Финансового омбудсмена(ссылка на шаблоны заявлений)

- Если ответ банка или страховой не пришел, то нужно писать обращение в приемную фин. омбудсмена с указанием суммы и приложить ответ банка(или написать что его не было)

- По результату рассмотрения обращения — либо же банк не прав и он должен исполнить решение фин. омбудсмена и вернуть вам деньги. Если же банк откажется, вам останется обратиться только в суд. Но на вашей стороне будет решение омбудсмена и все шансы на победу.

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Суть Коэффициента К(это было до 2020 года)

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

Но как видим без особого результата.

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Когда страховку вернут, а когда нет

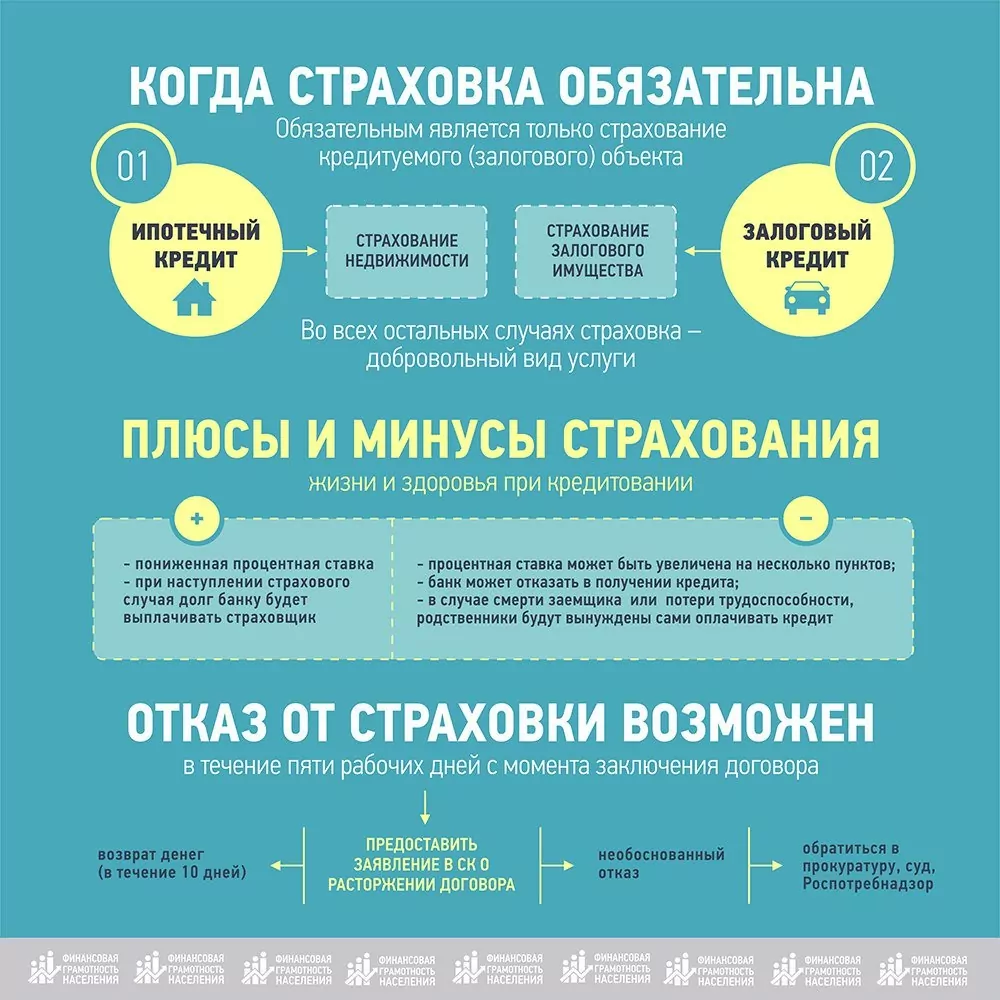

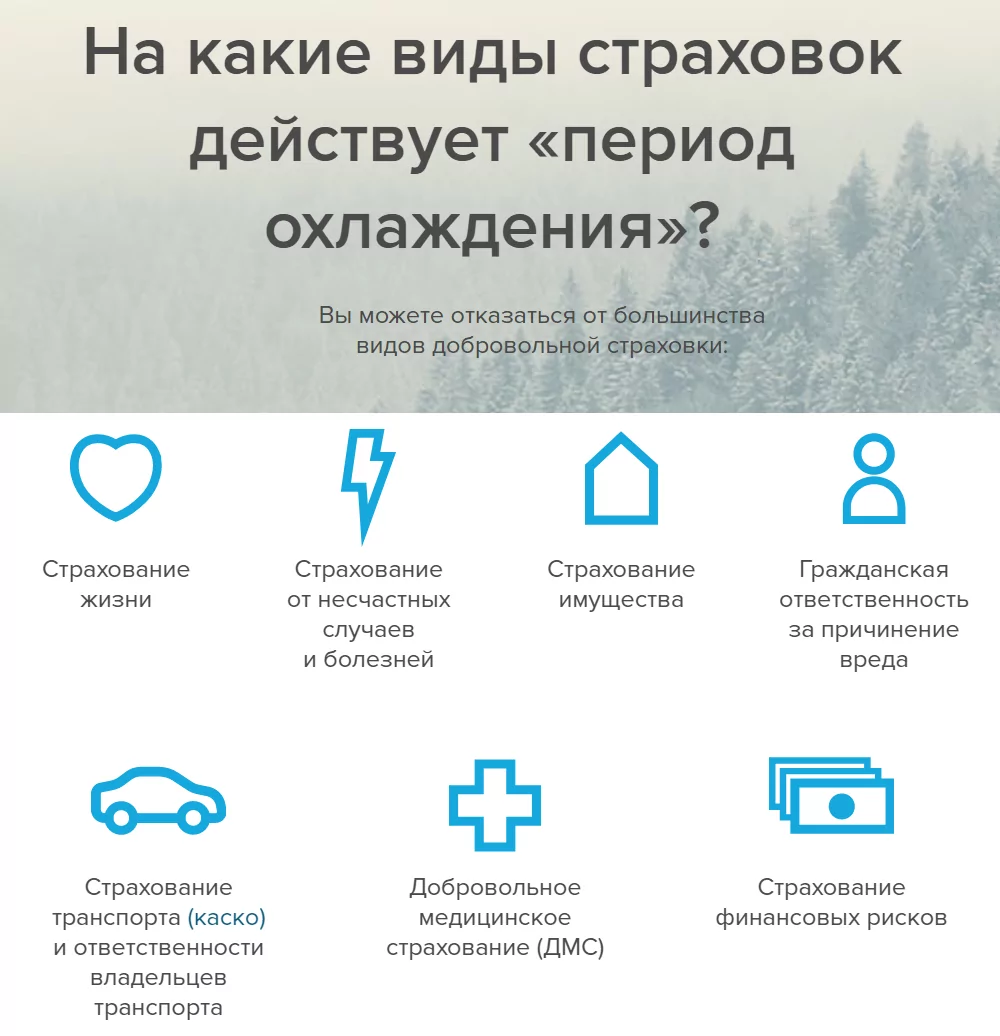

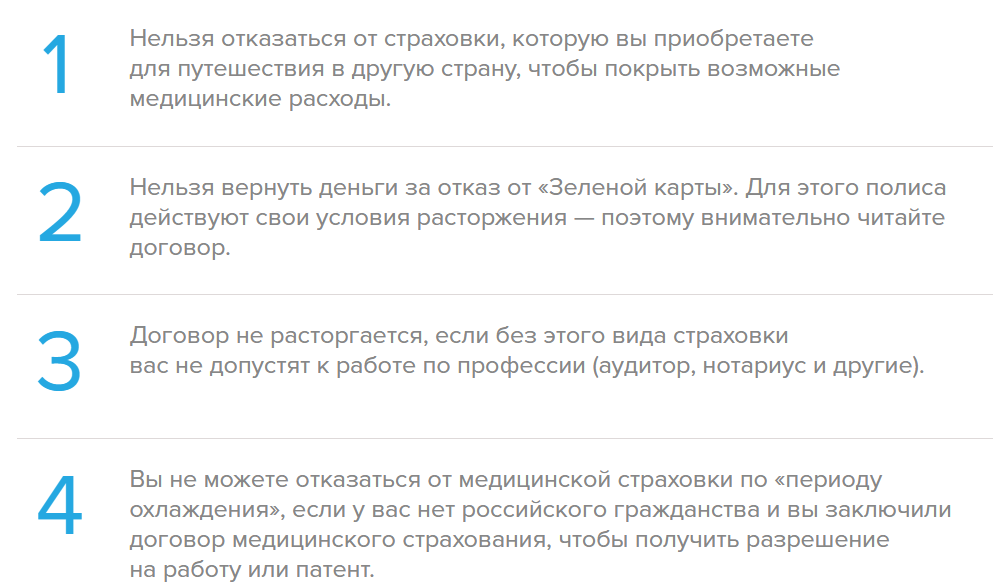

Вернуть деньги можно не за любую страховку. При досрочном погашении кредита можно рассчитывать на компенсацию при страховании:

- жизни и здоровья – к страховым случаям относятся смерть, болезнь, увечье или травму, которая наступила в период действия кредитного договора, если речь идет о комплексном страховании, а не об отдельном страховом полисе не связанном с кредитом;

- от потери работы – только если заемщик потерял работу не по собственной инициативе – страховка начнет действовать при сокращение штата, ликвидация предприятия;

- от утраты прав на недвижимость – титульное страхование при ипотеке;

- финансовых рисков, если они связаны с невозможностью выплачивать кредит;

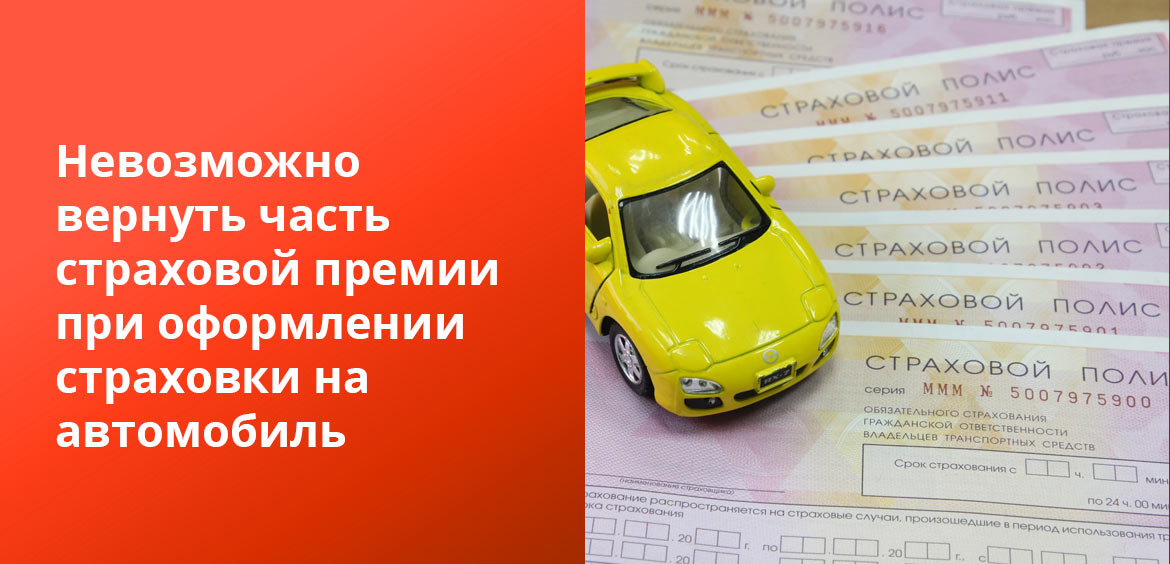

- недвижимого имущества, а также ОСАГО.

Невозможно вернуть часть страховой премии при оформлении страховки на автомобиль при автокредитовании и на недвижимость при ипотечном кредитовании.

Также не вернут деньги за страховку, если наступил страховой случай. Страховая компания выплатит страховую премию, но не компенсирует часть выплат, которые вносил клиент.

Комментарии: 8

«ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если застрахованному лицу пришел отрицательный ответ по заявлению о возврате, оспорить это можно в судебном порядке. Для начала нужно определиться, что именно нарушает СК:

Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.

Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.- Начисление дополнительных комиссий без согласия клиента.

- Наличие в договоре пунктов, противоречащих нормам законодательства: установление условия обязательного страхования, отсутствие расчетов стоимости, и пр.

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.

Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.- Стороны делопроизводства получают уведомления о начале судебного процесса с датой первого заседания.

- Согласно ст. 154 ГПК РФ, гражданские дела рассматриваются не более двух месяцев. По итогам оформляется судебное решение, на основании которого должна действовать СК.

Результатом рассмотрения иска может стать частичное или полное удовлетворение требований истца, но возможен и отказ с указанием причин. Если истец с ними не согласен, до вступления решения суда в законную силу оспаривание производится в апелляционном порядке. После вступления подается кассация.

Апелляционное обжалование возможно через вышестоящий суд, но возражение подается в судебный орган, принявший не устраивающее решение. После рассмотрения дела в порядке апелляции суд принимает апелляционное определение, назначается пересмотр или отменяется судебное решение.

Если оспаривается решение районного суда, обращаться следует в областной. Конечной точной может стать Верховный суд РФ. Его вердикт вступает в законную силу сразу же после оформления, обжалованию не подлежит.

Как Вернуть Страховку по Кредиту «ВТБ» — Особенности Кредита

Если заемщик обращается за возвратом в период охлаждения, и страховая премия включена в сумму долга, производится только его уменьшение. Денежные средства на карточку не перечисляются.

Если заемщик обращается за возвратом в период охлаждения, и страховая премия включена в сумму долга, производится только его уменьшение. Денежные средства на карточку не перечисляются.

Если был заключен договор коллективного страхования между банком, заемщиком и СК, подается заявление об отказе от коллективной страховки. Заявление подается по той же форме, потребуется указание данных полиса и договора.

Когда Договор с «ВТБ Страхованием» Считается Расторгнутым?

Расторжение договора производится в момент поступления заявления в СК при положительном ответе страховщика.

Если страховка оспаривается в судебном порядке, все зависит от решения суда. Чаще всего договор признают расторгнутым также с момента первого обращения застрахованного лица, если действия СК суд сочтет неправомерными.

«ВТБ Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

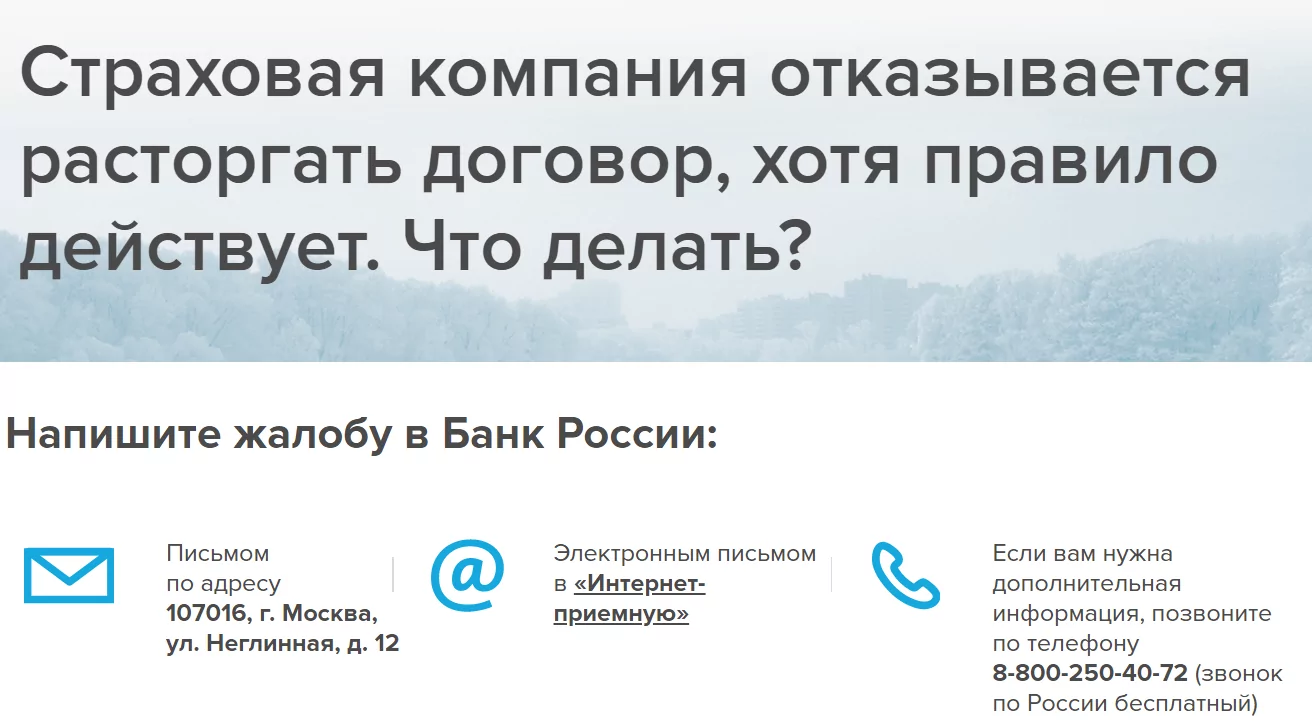

Здесь возможно два варианта – оспаривание отказа в судебном порядке либо подача жалобы на сайте ЦБ РФ (www.cbr.ru). Чтобы оставить электронное обращение, необходимо выполнить следующее:

Зайти на главную страницу, перейти в раздел «Интернет-приемная».

Зайти на главную страницу, перейти в раздел «Интернет-приемная».- Выбрать «Подать жалобу», далее – «Страховые организации» и «Прочее».

- В поле «Продукт» выбрать «Страхование жизни».

- Указать наименование СК, выбрать свой регион проживания.

- Написать текст жалобы. В нем указываются все обстоятельства детально: когда заключен договор, при каких обстоятельствах. Вписываются личные данные.

- Внизу страницы заполняются поля с номером и датой оформления договора, указывается адрес заключения.

- К электронной жалобе необходимо приложить отсканированные документы: паспорт и договоры.

Можно ли вернуть страховку Сбербанка при досрочном погашении

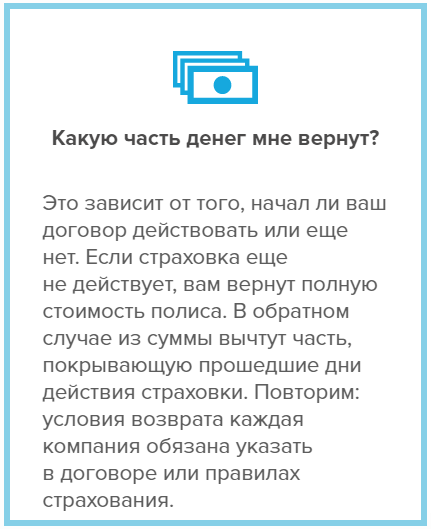

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

Подробнее об этом на сайте ЦБ РФ — https://www.cbr.ru/static/finprosvet/period14/index.html

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Что касается возврата денег за услугу при досрочном гашении, то в этом случае не важно, какая именно страховка оформлена. Если условия договора позволяют, деньги можно вернуть. Но если страховщик «встал в позу», защищать свои интересы придется в суде.

Комментарии: 48

Если вы уже оформили кредит

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

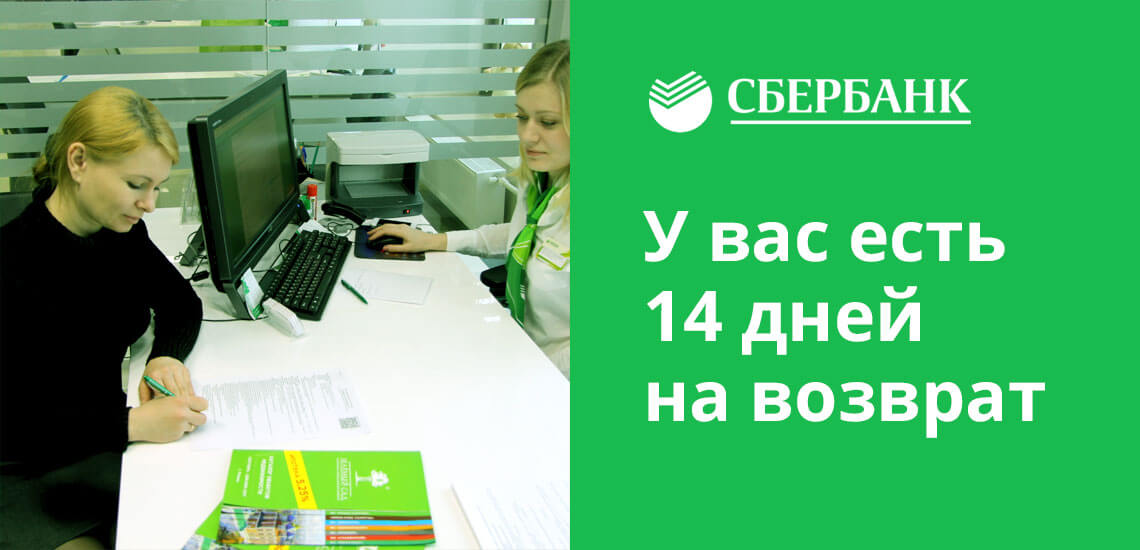

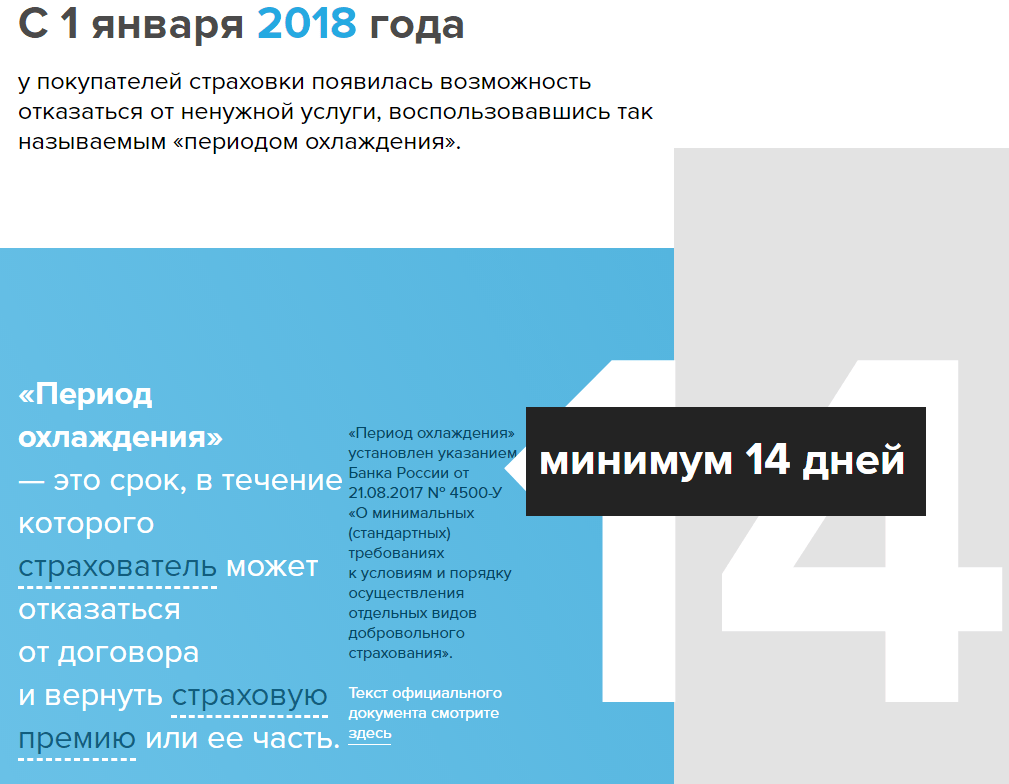

В Российском законодательстве действует такой термин — «период охлаждения». Он актуален для любых видов страховых услуг, которые по своей сути являются добровольными. В этот период охлаждения заемщик может оформить отказ от страховки после получения кредита и получить обратно свои деньги.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Условия для Возврата Страховки по Кредиту в «ВТБ Страхование»

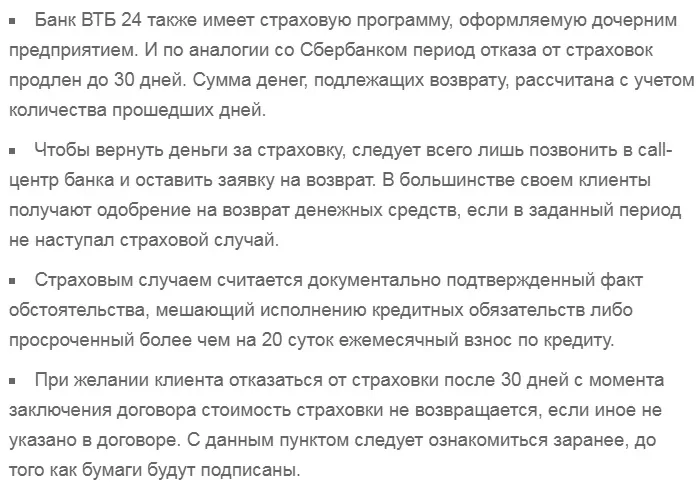

Раньше граждане могли вернуть страховую премию только в течение 5 рабочих дней, обратившись в СК.

Теперь «период охлаждения» продлен, и у заемщиков есть возможность получить обратно деньги в течение 10 рабочих дней с момента оформления договора страхования при получении кредита.

Какие возможны условия для возврата премии:

Какие возможны условия для возврата премии:

- Обращение в период до 14 календарных дней от даты составления договора. Деньги возвращаются в полном размере. Например, если сумма страхования составляет 100 000 руб., она вернется полностью.

- Подача заявления после «периода охлаждения». Расчет страховой премии будет вестись пропорционально количеству дней, на протяжении которых действовала страховка. Истребовать полную сумму не получится.

Важно! Если гражданина убеждают, что выдача кредита без оформления страховки невозможна, такие действия сотрудников банка считаются неправомерными.

В данной ситуации можно попытаться добиться справедливости, но кредитор может отказать в оформлении займа без объяснения причин. Есть и другой вариант – заключить договор кредитования и купить страховку, и следом сразу же подать заявление об отказе.

Можно ли вообще вернуть деньги

На сегодняшний день в статье 958 ГК РФ указано, что при досрочном отказе от договора страхования со стороны выгодоприобретателя или застрахованного лица уплаченная страховщику премия не подлежит возврату, если другое не указано в договоре. То есть страховая компания на законных основаниях может не возвращать выплаты. Поэтому если в тексте договора страхования написано, что при досрочном погашении кредита страховщик деньги не вернет, никакой суд не поможет в решении этого вопроса.

Если прямого указания на отказ в выплате в тексте договора страхования нет, можно попытаться вернуть часть суммы, уже уплаченной страховщику. Иногда встречаются формулировки, что будет возвращена только часть страховой премии за вычетом административных расходов. Обратите внимание, что такие суммы могут доходить до 90-95%. В этом случае рассчитывать, на возврат больше 5-10% довольно сложно, потребуется вмешательство опытного юриста.

С сентября 2020 года изменится положение заемщиков, досрочно погасивших кредит. Но распространится оно только на те договорные отношения, которые возникнут после 01.09.2020 года. Заемщик получит законное право претендовать на возмещение страховой премии по потребительским договорам при досрочном погашении займа. Компенсацию части выплаты за неистекший период можно будет получить в течение 7 рабочих дней:

- после окончательного погашения кредита;

- после подачи заявления на возврат в страховую компанию.

На сегодняшний день любая страховая компания вправе получить страховые платежи пропорционально периоду страхования. Поэтому заемщик может претендовать только на сумму, когда страховые риски были исключены. Под эти правила попадает период после досрочного погашения кредита. Если только возврат компенсации прямо не запрещен договором страхования. По статье 958 ГК РФ договор страхования прекращается до истечения срока, если наступление страхового случая невозможно, и страховые риски закончились из-за обстоятельств, никак не связанных с наступлением страхового случая. Это и есть досрочное погашение кредита, если договора были взаимосвязаны.

Как вернуть деньги за страховку, если кредит погашен досрочно

Предлагая застраховать кредит, сотрудники банков уверяют, что при досрочном погашении деньги за страховку можно будет вернуть. Пользователь Народного рейтинга страховых компаний Банки.ру столкнулся с обратной ситуацией — вернуть деньги не получилось.

Разбираемся, как вернуть деньги за страховку при досрочном погашении кредита и когда сделать это не удастся.

Зачем нужна страховка при оформлении кредита

Главный аргумент в пользу страхового полиса: если что-то случится с заемщиком, наследникам не придется расплачиваться по его долгам, потому что заплатит страховая. Второй аргумент: ставка по кредиту со страховкой, скорее всего, будет ниже, чем без полиса. Третий: при досрочном погашении часть денег теперь точно можно вернуть.

Однако в последнем пункте есть один нюанс: сумма к возврату рассчитывается пропорционально неиспользованному периоду и возвращается, только если кредитный договор заключен после 1 сентября 2020 года.

Также важно учитывать, что из положенной к возврату суммы страховая компания все равно вычтет процент (расход на ведение дела — РВД). Его размер прописывается в договоре страхования.

Большую часть РВД составляет комиссия банка, который продает страховку вместе с кредитом. Она может достигать до 70% от всей стоимости полиса.

«Проблемы с возвратом денег за страховку у пользователя Народного рейтинга возникли потому, что кредит был оформлен раньше 1 сентября 2020 года, поэтому у страховой компании были основания для отказа в возврате денежных средств. Однако, даже если бы он был оформлен после этой даты, страховая вычла бы из возвращаемой суммы процент, равный сумме расходов на ведение дела», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Реально ли вернуть деньги за страховку при досрочном погашении кредита

До 2020 года страховщики были обязаны вернуть часть денег только в случае, если такая возможность была прописана в договоре страхования.

В 2020 году заработали поправки к закону «О потребительском кредите», согласно которым любой клиент может получить возврат части уплаченной за страховку суммы при досрочном погашении кредита.

После этого у заемщиков-страхователей возникла еще одна проблема: при получении кредита с клиентом заключался страховой договор, покрывающий несколько рисков, или несколько договоров по каждому риску по отдельности.

При последующем досрочном погашении кредита страховые возвращали клиенту только часть страховой премии — по тому риску, который, по их мнению, служит целям обеспечения исполнения обязательствпо договору потребительского кредита. В возврате премии по остальным рискам страховщики отказывали.

Из-за этого в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам.

Деньги за какие страховые полисы можно вернуть

Правило возврата части денег за страховку распространяется на все виды потребительских кредитов, включая займы на бытовую технику и электронику, на автокредиты и на ипотеку.

Стоит обратить внимание на то, что при кредитном страховании в автосалоне могут быть два разных договора — страхование залога (автомобиля) и жизни заемщика.

При ипотечном страховании может действовать три вида страховок: страхование залога (квартиры или дома), жизни заемщика и титула (права собственности) — или же они могут быть увязаны одним договором.

При досрочном погашении кредита заемщик имеет право расторгнуть любой из договоров страхования по любому риску и получить возврат части премии, пропорциональной оставшемуся сроку действия договора.

Как вернуть деньги за страховку при погашении кредита

Чтобы вернуть деньги за страховку при погашении кредита, нужно обратиться в страховую компанию в течение семи дней с момента полного возврата долга.

Предварительно необходимо получить справку из банка о том, что кредит погашен полностью и счет закрыт.

В заявлении на возврат необходимо указать номер счета и банковские реквизиты для перечисления средств. Также зачастую необходимо предъявить копию кредитного договора.

Сколько денег можно вернуть

Итоговая сумма, которую можно вернуть за полис, рассчитывается пропорционально неиспользованному периоду.

Если, например, полис стоит 1 000 руб. в год, кредит берется на 5 лет, стоимость страховки включается в тело кредита, затем задолженность погашается за три года — клиент может потребовать возвращения 2 000 руб. за неиспользованный период.

Однако из этой суммы страховая компания вычтет упомянутый выше процент расхода на ведение дела, прописанный в условиях договора страхования. Он может достигать60–70% от положенной к возврату суммы, поэтому всегда важно оценить целесообразность возврата средств.

«Ведь закрывать договор страхования — это право, а не обязанность. Иногда имеет смысл не получать оставшиеся небольшие деньги за полис, а сохранить страховую защиту до конца действия договора. Правда, нужно обратить внимание на условия договора страхования — действует ли страховка после закрытия кредитного счета. В некоторых случаях страховая защита прекращается после выплаты кредита», — уточняет Юлия Корнеева.

Можно ли вернуть деньги за коллективную страховку

Подключение заемщика к коллективному договору страхования — распространенная практика у банков и страховщиков. При таком формате возврат страховой премии до определенного момента был невозможен.

Однако этот вопрос был решен еще в декабре 2019 года, когда заработали поправки в закон о потребительском кредите.

Они дали заемщику право на возврат платы за подключение к программе коллективного страхования, уплаченной кредитору (банку) при заключении кредитного договора.

Причем это правило распространяется как на период охлаждения (14 дней с момента покупки полиса, в течение которых можно просто вернуть страховку и получить назад все деньги за вычетом платы за дни, когда страховка действовала), так и на случаи досрочного погашения кредита.

Вернут ли часть страховой премии, если был страховой случай

Обязанность компании вернуть деньги за страховку при досрочном закрытии кредита не распространяется на ситуации, когда в период действия полиса наступил страховой случай.

Например, если сломать ногу или руку и получить выплату по риску наступления несчастного случая, то ни о каком возврате части премии при досрочном завершении действия кредитного договора речь не идет. Страховка сработала.

Что делать, если страховая отказывается от возврата денег

Если страховая компания отказывается от возврата денег, при этом кредитный договор был заключен после 1 сентября 2020 года и страховой случай не наступал, нужно:

-

запросить у страховщика письменное обоснование отказа;

-

если причины окажутся необоснованными, обратиться с жалобой к финансовому уполномоченному или в ЦБ.

Также можно написать отзыв в Народный рейтинг страховых компаний на Банки.ру и поделиться опытом с другими пользователями.

Страховые компании следят за отзывами в Народном рейтинге и стараются оперативно решать вопросы, которые там поднимаются.

Памятка: как вернуть деньги за страховку при досрочном погашении кредита

Итак, если вы выплатили кредит досрочно и хотите разорвать заключенный для получения кредита договор страхования, вам нужно:

-

убедиться, что кредитный договор заключен после 1 сентября 2020 года;

-

получить справку из банка о том, что кредит погашен и счет закрыт;

-

обратиться в страховую компанию в течение 7 дней с момента закрытия кредита;

-

указать в заявлении на возврат номер счета и банковские реквизиты для перечисления средств;

-

приложить копию кредитного договора.

Возврат страховки Сбербанка в период охлаждения

Писать заявление на возврат страховки Сбербанка нужно не самому банку, а страховой компании, которая обслуживает купленный полис. Раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в своих отделениях по партнерскому соглашению, теперь же, когда есть дочерняя фирма «Сбербанк-Страхование» продажа услуги фактически проходит в рамках самого банка.

Важно! Если страховщиком выступает именно «Сбербанк-Страхование», оформить отказ можно в отделении Сбербанка. Если же это другая компания, обращаться нужно в ее офис лично или заказным письмом.

Порядок возврата полиса Сбербанк-Страхование:

- Если с момента покупки услуги прошло не больше 14 дней, смело идите в отделение Сбербанка и пишите заявление. Образец заявления на возврат страховки не нужен, его предоставят в самом банке. При визите нужно предоставить паспорт, полис и реквизиты счета, куда нужно зачислить деньги с возврата (можно использовать сам кредитный счет).

- В течение 10 дней с даты подачи заявления происходит возврат услуги, и деньги за нее перечисляются на указанный клиентом счет.

Важно! Страховка кредита в Сбербанке аннулируется с даты подачи заявления. Будет сделан перерасчет, за дни пользования услугой клиент все же заплатит.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги за страховку по кредиту Сбербанка можно точно таким же образом, только обращаться нужно не в отделение банка, а непосредственно к страховщику, так как именно он — поставщик услуги.

Бывает и так, что офиса компании просто нет в городе проживания заемщика, но и эта ситуация предусмотрена законом. Обратиться с заявлением от отказе от страховки по кредиту можно письмом. Предварительно позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, у него нет четкой формы). Все это отправьте заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления будет дата отправки письма.

Как вернуть часть суммы от оплаты страховки

Вернуть деньги, которые потрачены на оплату страховки, можно в двух случаях: в период охлаждения или при досрочном погашении кредита. Перед подачей заявление на возврат суммы, внимательно изучите текст документа. В нем должна быть описана процедура возврата. На самом деле изучать текст страхового договора следует еще до его подписания.

Некоторые страховые компании настолько туманно прописывают условия, что добиться от них компенсации бывает сложно даже через суд. Потом обвинять банк или страховую компанию будет поздно, потому что при оформлении кредита и оплате полиса заемщик добровольно соглашается на установленные правила. Доказать, что страховка была навязана силой, практически нереально.

Самое первое, на что заемщику следует обратить внимание, чтобы страховой полис был напрямую связан с кредитованием. Если это отдельный полис, например, на страхование от несчастного случая, который не зависит от срока действия кредита, страховщик откажется компенсировать часть оплаченной страховки без наступления страхового случая.

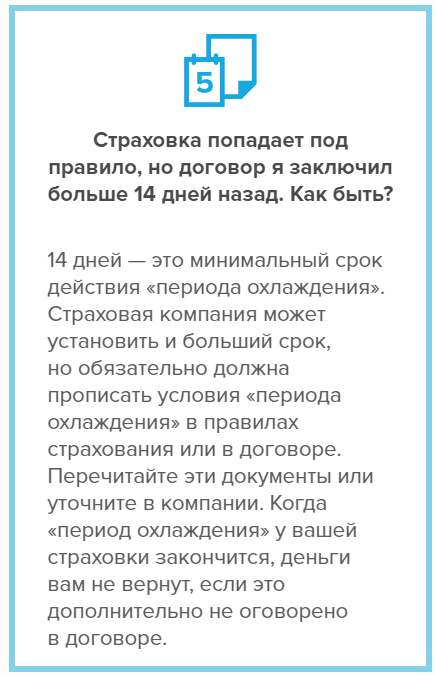

Период охлаждения

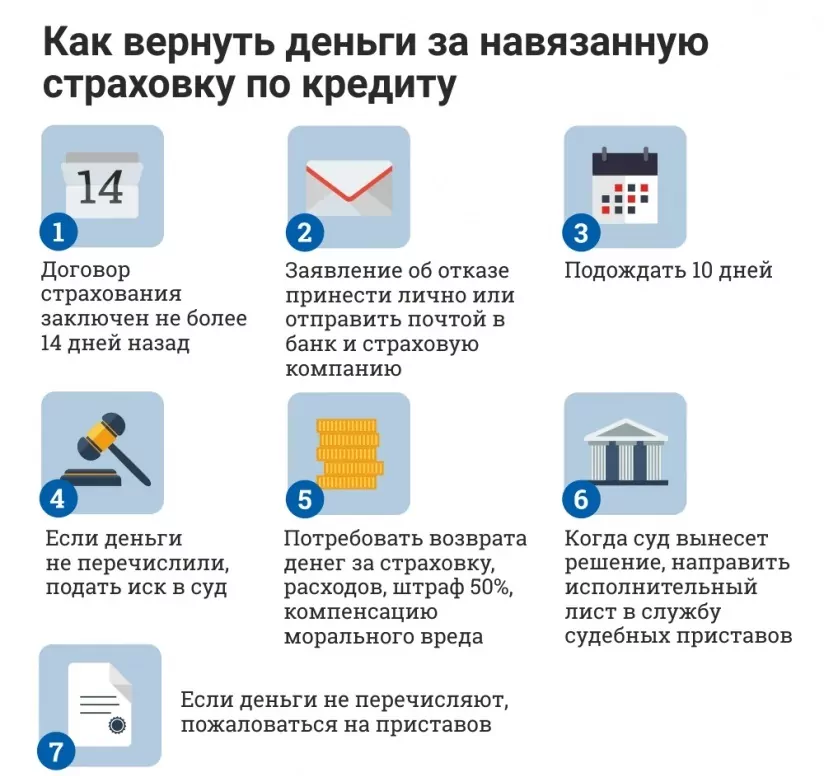

Наиболее легкий возврат стоимости, внесенной за страховой полис, возможен в период охлаждения – 14 дней после подписания договора. В некоторых компаниях период может быть длиннее 21 день, 25 или даже 30, но 14 дней – законодательно установленный минимум. Если успеваете досрочно погасить кредит за этот срок, страховая компания обязана вернуть деньги без каких-либо проблем. Для этого напишите заявление в страховую компанию и укажите реквизиты счета, куда вернуть сумму.

Если кредит не погашен, а отказ от страховки зафиксирован, банк может повысить процентную ставку.

Досрочное погашение кредита

Заранее проверьте взаимосвязь страхового полиса и кредита. В некоторых случаях часть страховой премии удастся вернуть только при прямом указании в договоре. Например, может быть внесен пункт, что при досрочном погашении кредита страховщик обязуется вернуть часть средств из-за прекращения страхового риска. Если четкой взаимосвязи между полисом и кредитом нет, страховая компания вправе не возвращать ничего, и это не будет нарушением законодательства.

Инструкция по возврату части страховой выплаты при досрочном погашении кредита выглядит так:

- Напишите заявление в банк о досрочном погашении кредита. Положите сумму на счет с учетом всех процентов, которые будут начислены к очередной дате погашения. Если заявление не написать или не уведомить банк о досрочном погашении любым другим указанным в договоре способом, со счета спишется только сумма очередной выплаты.

- Запросите в банке документ, подтверждающий погашение кредита. Приложите его к заявлению, которое подаете в страховую компанию. Сформулируйте причины, по которым страховщик обязан вернуть часть выплаты. Мотивируйте конкретными пунктами страхового договора, где была указана процедура компенсации.

Если страховая компания согласится с доводами, деньги поступят на счет в течение 10 рабочих дней.

Сложнее всего вернуть страховку, когда заемщика присоединяют к договору коллективного страхования. В этом случае второй стороной по договору выступает не физическое лицо, а банк, на который оформлен страховой полис.

«ВТБ» — Возврат Страховки при Досрочном Погашении Кредита

При оформлении потребительского займа стоимость страховки выплачивается клиентом единовременно путем включения в общий размер кредита, либо перечисляется ежемесячно в составе обязательных платежей, куда, помимо страхования, включен основной долг и проценты.

В первом случае возврат осуществляется за периоды, в которые заемщик должен был вносить ежемесячные платежи, но ввиду погашения задолженности данное обязательство для него прекратилось.

Например, если кредит действует до мая 2020 года, но закрыт в июне 2018, удастся получить средства за период с 07.2018 по 05.2020 гг.

Если страховка включена в сумму обязательных платежей по кредиту по принципу рассрочки, вернуть ее в связи с досрочным погашением не получится. Размер взносов здесь рассчитывается за каждый месяц, и возврат неуплаченных денег не производится. Возврат премии за прошедшие периоды не допускается.

Куда обращаться за возвратом денег

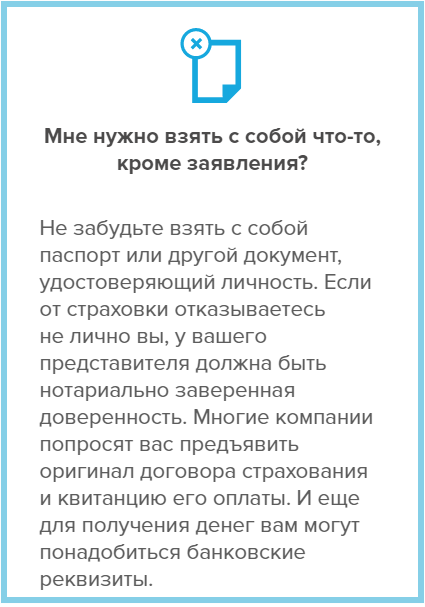

За возвратом страховой премии после досрочного погашения кредита следует обращаться не в банк, а в страховую компанию. Понадобится предъявить:

- копию кредитного договора;

- паспорт;

- справку, которая подтверждает погашение кредита и отсутствие задолженностей перед банком;

- копию квитанций об оплате по договору страхования;

- дополнительные соглашения к договору страхования, если они были;

- копии чеков или квитанций подтверждающие выплату кредита;

- заявление, в котором сформулированы причины, по которым страховщик должен вернуть часть денег, оплаченных за страховой полис.

Со всех бумаг снимите ксерокопии. Особенно важно сохранить оригиналы, если заявление уходит по почте или курьером, а не при личном обращении. Они пригодятся в случае судебных разбирательств.

Обратите внимание, что до решения вопроса с возвратом части суммы за страховку не расторгайте договор страхования. Иначе получить компенсацию от страховщика окажется практически невозможно.

В банк можно писать заявление на возврат страховки только, если компания-страховщик дочерняя компания банка, либо страховка входила в базовый пакет услуг к кредиту. Но в любом случае следует писать заявление и в страховую компанию тоже. Если страховщик отказывает в компенсации, следует сохранить все письменные ответы. Они могут пригодиться при обращении в Центробанк, Роспотребнадзор или в суд.

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

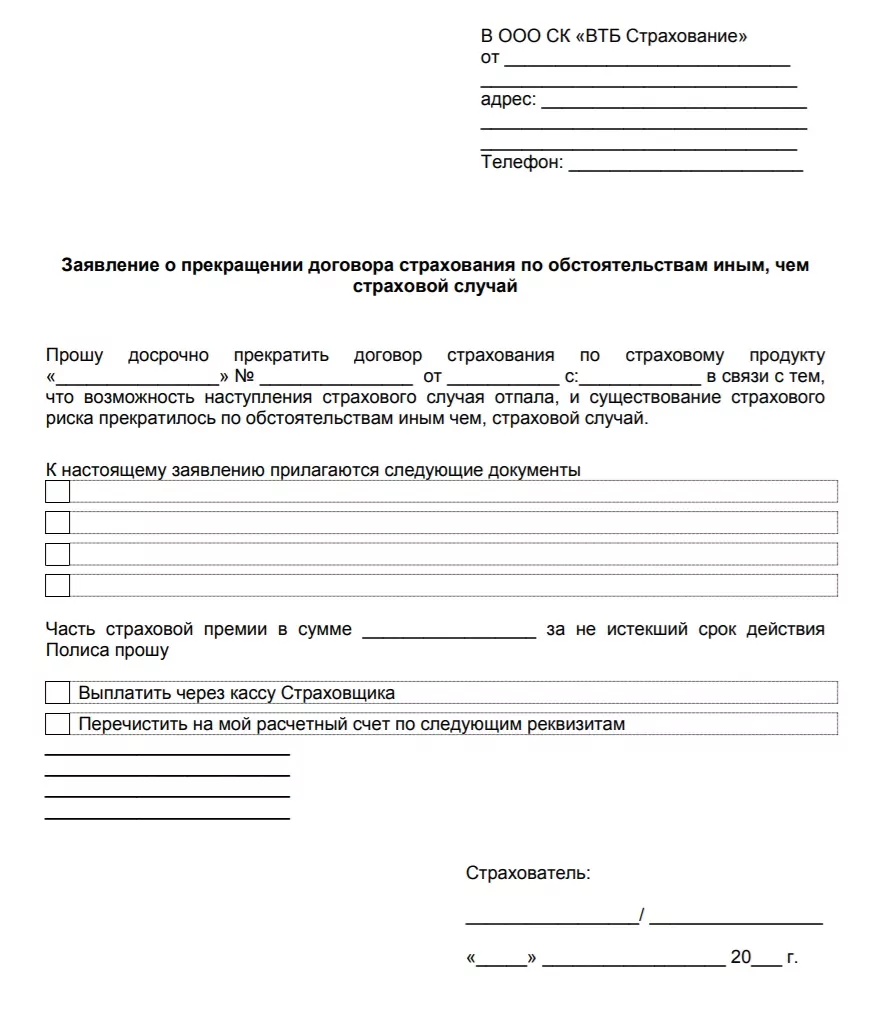

Подача Заявления в Банк «ВТБ» на Возврат Страховки по Кредиту

Чтобы вернуть страховку «ВТБ Страхование», необходимо произвести несколько действий:

Чтобы вернуть страховку «ВТБ Страхование», необходимо произвести несколько действий:

- Собрать перечень документов. Сюда входит паспорт, договор кредитования, договор страхования.

- Подать документы вместе с заявлением в СК лично, через Почту РФ или онлайн.

- Дождаться ответа. Деньги перечисляются в течение 10 календарных дней после принятия положительного решения.

В некоторых случаях возврат денег не осуществляется, но происходит уменьшение суммы задолженности.

«ВТБ 24» – Заполнить Заявление на Возврат Страховки по Кредиту

Какие данные понадобятся для написания заявления:

Ф.И.О., сведения из паспорта, адрес регистрации, номер телефона застрахованного лица;

Ф.И.О., сведения из паспорта, адрес регистрации, номер телефона застрахованного лица;- дата и номер страхового договора;

- причина (например, отпала возможность наступления страхового случая, снизился страховой риск, и иные факторы);

- опись прилагающихся документов;

- самостоятельно рассчитанная сумма страховой премии за не истекший срок действия договора;

- способ уплаты премии – на расчетный счет или через кассу СК;

- реквизиты расчетного счета;

- дата составления и подпись заявителя.

Документ заполняется в одном экземпляре. После подачи сотрудником СК выдается уведомление о принятии документов с указанием даты.

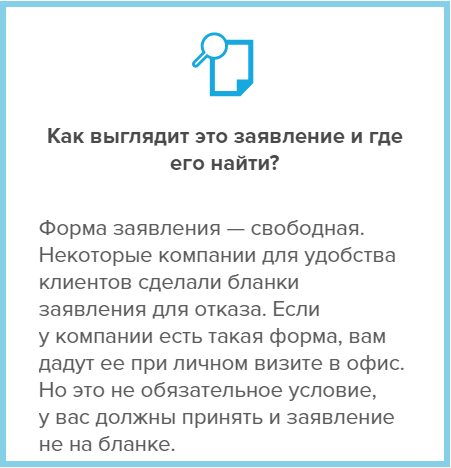

При составлении заявления важно придерживаться следующих правил:

- Документ заполняется только синими или черными чернилами. Использование маркеров, фломастеров, карандашей не допускается.

- Почерк должен быть понятным. При наличии существенных ошибок, помарок и исправлений, искажающих информацию, документ может быть не принят.

- Указываются конкретные требования согласно образцу. Включение дополнительной информации, не предусмотренной шаблоном, запрещено.

Также основанием для отказа в удовлетворении заявления может стать содержание в нем ненормативной лексики или предоставление неполного комплекта документов.

«ВТБ 24» – Отнести Заявление Лично в Офис для Возврата Денег

Самый оптимальный вариант – предоставить все документы самостоятельно в офис СК. Узнать адрес можно на официальном сайте компании, выбрав свой город в разделе «Контакты».

Другой способ – подача документов заказным письмом с уведомлением о вручении и описью вложения. Письмо отправляется по адресу СК, но отсчет срока рассмотрения начинается не с момента отправки, а от даты получения уведомления.

Другой способ – подача документов заказным письмом с уведомлением о вручении и описью вложения. Письмо отправляется по адресу СК, но отсчет срока рассмотрения начинается не с момента отправки, а от даты получения уведомления.

Третий вариант – посещение офиса СК законным представителем. Требуются те же самые документы, что и для самого заявителя, но дополнительно предоставляется нотариально заверенная доверенность. Сведения о ней вносятся в бланк заявления.

«ВТБ Страхование» — Возврат Страховки в Течении 14 Дней

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для отказа от договора при условии, что за этот период не наступил страховой случай, и он не получал компенсационные выплаты от СК.

В РФ «период охлаждения» равен 14 календарным дням. В это время можно обратиться в офис СК с заявлением о возврате премии в полном объеме. Деньги перечисляются в течение 10 дней на банковский счет клиента при положительном ответе компании.

Согласно законодательству, кредиторы не имеют права вынуждать клиентов приобретать страховки для получения положительного ответа по кредиту.

Если заемщик отказывается от страхования, банк может повысить стоимость кредита за счет увеличения процентной ставки. Такие действия правомерны, т.к. кредитор вправе самостоятельно определять условия выдачи займов.

Банк ВТБ сотрудничает с СК «ВТБ Страхование». Предусматривается два вида договоров – индивидуальный и коллективный.

Индивидуальный договор страхования расторгнуть проще, т.к. в нем указывается только один человек, и возврат возможен даже при непогашенном кредите.

Все сложнее, когда оформляется коллективный договор. В него вписывается несколько граждан, имеющих право на компенсационные выплаты. 100% возврат полагается только после полного погашения задолженности. В остальных случаях вопрос рассматривается индивидуально и зависит от многих аспектов.

Таким образом, потребовать страховую премию в полном размере можно в следующих случаях:

Таким образом, потребовать страховую премию в полном размере можно в следующих случаях:

- не истек «период охлаждения»;

- оформлен индивидуальный, а не коллективный договор.

Обратите внимание! Банки оставляют за собой право отказывать в одобрении кредитов без объяснения причин. Если гражданин на начальном этапе выступает против страхования, теоретически это может стать основанием для отрицательного ответа от кредитора. Лучше всего сначала оформить заем, а затем подать заявление о возврате.

Можно ли Вернуть Страховку «ВТБ» после «Периода Охлаждения»?

Можно ли Вернуть Страховку «ВТБ» после «Периода Охлаждения»?

По прошествии 14 календарных дней возврат допускается, если клиент не получал страховую премию и соблюдается одно из следующих условий:

- кредит досрочно погашен;

- заем не погашен, обращение осуществляется после «периода охлаждения».

По всем программам кредитования в ВТБ предлагаются разные условия. Рекомендуется найти договор страхования и внимательно ознакомиться с условиями возврата. Если в нем указано, что заемщик дает согласие и выплаты невозможны ни в каких ситуациях, следует обращаться в суд для оспаривания пунктов документа.

Можно ли Вернуть Страховку «ВТБ», если Кредит Закрыт в Срок?

Своевременное погашение кредитной задолженности не означает возможность возврата страховки. В такой ситуации подавать заявление бессмысленно: согласно законодательству, обязательства страховщика прекращаются одновременно с прекращением действия договора.

Это означает, что, даже если клиенту не выплачивалась компенсация, вернуть уплаченные деньги не удастся.

Отзывы о Возврате Страховки в «ВТБ Страхование Жизни»

Анализ отзывов показывает, что одним из распространенных нарушений СК «ВТБ Страхование» является несоблюдение сроков возврата страховой премии, ограничивающийся 10 днями.

Анализ отзывов показывает, что одним из распространенных нарушений СК «ВТБ Страхование» является несоблюдение сроков возврата страховой премии, ограничивающийся 10 днями.

Также пользователи жалуются на существенное уменьшение сумм возврата без указания причин.

Стоит обратить внимание и на судебную практику. Наиболее распространены случаи обращения граждан в суды по вопросам неправомерного отказа в возврате страховки в период охлаждения.

Согласно законодательству, гражданам, подавшим заявления в течение 14 дней, отказать в удовлетворении заявления нельзя.

Чаще всего договоры страхования признаются судами расторгнутыми, если:

Чаще всего договоры страхования признаются судами расторгнутыми, если:

- Заемщикам удается доказать, что сделка совершена по принуждению. Сделать это проблематично, т.к. потребуются факты, указывающие, что сотрудник банка угрожал отрицательным ответом по кредитной заявке при отказе клиента от страхования.

- Условия кредитования и страхования в договоре выражены нечетко, и нельзя однозначно их трактовать.

- Заем был погашен досрочно, страховой случай не наступал, но СК отказала в возврате денег.

Единственной причиной отрицательного решения суда по иску об оспаривании отказа СК может стать наличие ранее выплаченных компенсаций по страховому случаю или обращение в компанию за возвратом после своевременного (не досрочного) погашения кредита.