Страхование жизни, дохода, а также залоговое имущество, принадлежащее лицу, взявшему кредит, является одним из условий при реализации кредитной программы многочисленных банковских организаций. При этом многих заемщиков интересует резонный вопрос — можно ли вернуть страховку по кредиту после и вовремя его погашения, и какие способы для этого существуют.

Что такое страховка по кредиту?

Что говорит закон о страховании?

Как вернуть страховку по кредиту после погашения кредита?

Какие виды страховок можно вернуть?

Возврат страховки при досрочном погашении

Можно ли при возврате справиться без юридической помощи?

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании. Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией. До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.

При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

- паспорт заемщика;

- заключённый кредитный договор;

- выданный при оформлении кредита страховой полис;

- документальное подтверждение отсутствия любой задолженности перед банком;

- все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств.

Можно ли при возврате справиться без юридической помощи?

При обращении с заявлением о компенсации по страховому полису необходимо тщательно изучить целесообразность данной процедуры. Если все пункты договора соответствуют правам заемщика, он вполне может обойтись без юридической помощи при подаче заявления в суд. Если же в договоре предусмотрены некоторые нюансы, которые хотя бы частично ущемляют права заемщика и при этом не предполагают выплату страховых средств, можно обратиться к помощи юриста. Опытный специалист поможет собрать полные доказательные сведения о наличии возможных прав заемщика, что, возможно, позволит выиграть суд и средства будут частично возвращены.

Что делать, если страховка входит в пакет дополнительных услуг?

Иногда банки во время процедуры оформления кредита ставят в известность, что действует специальная программа страхования по кредиту, предусмотренная самой кредитной организацией. То есть при оформлении страховки не участвует страховая компания, а услуга официально считается комиссионной выплатой непосредственно банку.

Таким образом апеллировать в суде о возврате страховки у заемщика скорее всего не получится, ведь он сам добровольно по договору согласился на дополнительные комиссионные отчисления банку, названные при оформлении страховыми взносами по кредиту. Но в любом случае можно попытаться решить проблему в суде, а также обратиться за помощью к различным юридическим организациям и решить проблему хотя бы о частичном возврате комиссии.

Когда страховку вернут, а когда нет

Вернуть деньги можно не за любую страховку. При досрочном погашении кредита можно рассчитывать на компенсацию при страховании:

- жизни и здоровья – к страховым случаям относятся смерть, болезнь, увечье или травму, которая наступила в период действия кредитного договора, если речь идет о комплексном страховании, а не об отдельном страховом полисе не связанном с кредитом;

- от потери работы – только если заемщик потерял работу не по собственной инициативе – страховка начнет действовать при сокращение штата, ликвидация предприятия;

- от утраты прав на недвижимость – титульное страхование при ипотеке;

- финансовых рисков, если они связаны с невозможностью выплачивать кредит;

- недвижимого имущества, а также ОСАГО.

Невозможно вернуть часть страховой премии при оформлении страховки на автомобиль при автокредитовании и на недвижимость при ипотечном кредитовании.

Также не вернут деньги за страховку, если наступил страховой случай. Страховая компания выплатит страховую премию, но не компенсирует часть выплат, которые вносил клиент.

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

При обращении до 14 дней, как было отмечено выше, компания обязана вернуть клиенту всю оплаченную сумму.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

Куда обращаться?

При досрочном погашении кредита для прекращения основного договора по страховке, необходимо обратиться в банк или непосредственно в страховую компанию. При этом необходимо сохранять всю документацию, в том числе отказы банков и страховой компании — всё это может пригодиться для реализации положительного решения в суде.

Какие страховки можно вернуть

Чаще всего банки предлагают застраховать залоговое имущество, жизнь и здоровье заемщика, а также прочие кредитные риски. Обязательным из них является только страхование залогового имущества — например, ипотечной квартиры, кредитного автомобиля или любого другого объекта, который выступает в качестве обеспечения по кредиту. От страховки такого типа нельзя отказаться и ее нельзя вернуть, даже если клиент по какой-то причине передумал.

При этом вернуть можно любой из полисов, которые закон относит к категории добровольного страхования — например, полисы страхования здоровья, жизни, трудоспособности заемщика и прочих кредитных рисков. Отказаться можно как на этапе оформления займа, так и после, однако в любом из этих случаев банк может применить к заемщику штрафные санкции — например, повысив для него процентную ставку.

Можно ли вообще вернуть деньги

На сегодняшний день в статье 958 ГК РФ указано, что при досрочном отказе от договора страхования со стороны выгодоприобретателя или застрахованного лица уплаченная страховщику премия не подлежит возврату, если другое не указано в договоре. То есть страховая компания на законных основаниях может не возвращать выплаты. Поэтому если в тексте договора страхования написано, что при досрочном погашении кредита страховщик деньги не вернет, никакой суд не поможет в решении этого вопроса.

Если прямого указания на отказ в выплате в тексте договора страхования нет, можно попытаться вернуть часть суммы, уже уплаченной страховщику. Иногда встречаются формулировки, что будет возвращена только часть страховой премии за вычетом административных расходов. Обратите внимание, что такие суммы могут доходить до 90-95%. В этом случае рассчитывать, на возврат больше 5-10% довольно сложно, потребуется вмешательство опытного юриста.

С сентября 2020 года изменится положение заемщиков, досрочно погасивших кредит. Но распространится оно только на те договорные отношения, которые возникнут после 01.09.2020 года. Заемщик получит законное право претендовать на возмещение страховой премии по потребительским договорам при досрочном погашении займа. Компенсацию части выплаты за неистекший период можно будет получить в течение 7 рабочих дней:

- после окончательного погашения кредита;

- после подачи заявления на возврат в страховую компанию.

На сегодняшний день любая страховая компания вправе получить страховые платежи пропорционально периоду страхования. Поэтому заемщик может претендовать только на сумму, когда страховые риски были исключены. Под эти правила попадает период после досрочного погашения кредита. Если только возврат компенсации прямо не запрещен договором страхования. По статье 958 ГК РФ договор страхования прекращается до истечения срока, если наступление страхового случая невозможно, и страховые риски закончились из-за обстоятельств, никак не связанных с наступлением страхового случая. Это и есть досрочное погашение кредита, если договора были взаимосвязаны.

Условия досрочного прекращения договора страхования

После прекращения выплаты кредита необходимо попытаться вернуть хотя бы часть премии, оплаченной непосредственно страховщику. При досрочном погашении займа необходимо обратиться в основную страховую компанию со следующим пакетом документов:

- копия основного кредитного договора;

- паспорт заемщика;

- справка, подтверждающая погашение всей кредитной суммы в полном объёме;

- заявление, предусматривающее возможность досрочного расторжения основного договора страхования и частичный возврат денежной суммы.

При этом с данной документацией необходимо обращаться непосредственно в страховую компанию.

Необходимые документы при возврате страховки

Для возврата страховой премии нужно подготовить следующий пакет документов:

- паспорт страхователя;

- оригинал страхового полиса;

- квитанцию об оплате полиса;

- заявление о расторжении договора страхования и о возврате денежной премии;

- кредитный договор;

- справку об отсутствии задолженности перед кредитной организацией — в случае, если задолженность была погашена досрочно;

- банковские реквизиты счета, на который должна быть перечислена страховая премия.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

- Обращение в отделение финансовой фирмы. При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

- Предъявление документов. Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

- Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

- Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

- Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

После подачи всех документов останется только ждать возврата своих денег.

Особенности возврата страховки при досрочном погашении в ВТБ 24 и Ренессанс кредит

ВТБ 24 использует собственную программу, предусматривающую страхование. Данная программа включает себя определенные правила, благодаря которым заемщик может расторгнуть договор в любое время, при этом возврат страховых выплаченных средств невозможен.

Страховая компания позволяет вернуть уплаченную клиентам сумму, только при обращении в течение 5 рабочих дней после непосредственного оформления договора о страховании. Также с 2016 года вступил в силу закон, который предусматривает возможность отказаться от всех навязанных банком страховок.

Данное положение касается непосредственно всех заключенных договоров ВТБ24. Но банк предусмотрел некоторые нюансы — если клиент подписывает договор на участие в коллективном страховании, страховка может быть не возвращена.

Условия возврата денежных средств по процедуре страхования банковской организации Ренессанс практически идентичны. Заявление о расторжении страхового договора можно подавать, если риски возникновения страховых случаев отсутствуют. Страховую премию частично можно вернуть в соответствии с договором, при этом программа действует также при досрочном погашении кредита. Любой отказ банка можно оспаривать в судебном порядке, ссылаясь на кредитный договор, если в нём присутствуют соответствующие формулировки.

Последняя редакция закона

В 2020 году в силу вступили обновленные редакции Гражданского кодекса РФ и Федеральных законов №353-ФЗ и №102-ФЗ. Изменения в этих редакциях в том числе затронули положения, касающиеся возможности возврата страховой премии при потребительском кредитовании. Согласно поправкам, если кредитный договор был заключен не раньше 1 сентября 2020 года и заемщик погасил кредит досрочно, то он имеет право вернуть часть денег, которые заплатил за страховку.

Возвращена будет сумма, пропорциональная оставшемуся сроку кредита. К примеру, если клиент оформил заем на три года, но уже через год досрочно погасил задолженность, то он сможет вернуть деньги за оставшиеся два года — то есть целых две трети от всей страховой премии. Чтобы оформить возврат, достаточно обратиться с заявлением в свою страховую компанию или в сам банк, если изначальную страховку вы оформляли через него. На возврат отводится срок до 7 рабочих дней, начиная со дня подачи заявления.

Однако у этого закона есть и свои нюансы. Например, в возврате откажут, если за время действия полиса произошел страховой случай или если кредит был оформлен до 1 сентября 2020 года. Также действие страховки нельзя будет прекратить из-за досрочного погашения, если клиент оформлял ее не вместе с займом, а отдельно, как самостоятельный продукт.

Можно ли отказаться от страховки

Закон о защите прав потребителей напрямую запрещает продавцу навязывать любые дополнительные услуги своим клиентам, если сами они не хотят их приобретать. Страхование при оформлении кредита как раз считается добровольной услугой, поэтому формально банк не имеет права заставлять своих клиентов ее приобрести. Согласно статье 935 Гражданского кодекса РФ, человека нельзя обязать застраховать свою жизнь или здоровье — это тоже можно сделать только по его личному желанию. Все это означает, что заемщик имеет полное право отказаться от страховки, если он не хочет ее приобретать.

Однако в реальности банки предлагают страховые продукты при выдаче кредитов, не нарушая закон. К примеру, для клиентов, не оформивших страхование, ставка по кредиту выше. Это позволяет банку компенсировать свои риски при помощи дохода от повышенной ставки, изменяет условия кредитования для заемщика, но при этом не нарушает закон, так как колебания ставки не настолько значительны. При этом многие банки делают шаг навстречу: предлагают полисы компаний-партнеров по специальной цене, ниже средней по рынку или включают в пакет дополнительные услуги, которые могут быть полезные заемщику и членам его семьи – онкострахование, например, или бесплатные консультации врачей онлайн.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Коллективная страховка и возврат денег по ней

Все ранее сказанное относится к индивидуальному страхованию, при котором застрахованным является сам заемщик. Однако также существует еще один вид страхования — коллективное, когда один полис оформляется сразу на множество людей. В таком случае застрахованным обычно является сам банк, а заемщики просто присоединяются к уже существующему договору между банком и страховой компанией.

Оформить возврат полиса коллективного страхования довольно сложно, поскольку для него нет единой унифицированной процедуры возврата. Зачастую единственным способом это сделать будет обращение в суд.

Какие документы понадобятся

Прежде чем посетить офис финансовой компании, чтобы вернуть страховку по кредиту в «Ренессанс», следует подготовить документы.

- заявление в свободной форме или по шаблону компании;

- паспорт страхователя по страховке;

- паспорт + доверенность, если вопросом расторжения занимается доверенное лицо;

- полис и квитанция об оплате страховки;

- реквизиты карты или счета, на которые компания перечислит деньги;

- справка о закрытии обязательств перед банком (при необходимости).

Помощь некоммерческих организаций защиты прав

Вернуть часть страховых взносов всегда можно, обратившись к высококвалифицированным специалистам в данной области. Существуют некоммерческие учреждения, способные защитить права кредитных потребителей, которые оказались в условиях навязывания услуги страховки в обязательном порядке.

Данные учреждения могут оказать широкий спектр услуг и являются официальными представителями в решении различных вопросов получения компенсации при полном погашении кредита.

Скажется ли возврат страховки на размере кредитной ставки

Страховка нужна банку для того, чтобы компенсировать свои риски на случай, если возникнет какая-либо непредвиденная ситуация — иными словами, если с заемщиком что-то случится и он не сможет вовремя возвращать долг. Однако если заемщик отказывается оформлять страховку, то банку приходится компенсировать риски другими способами — например, искусственно завышая для него процентную ставку.

Все условия соглашения между банком и заемщиком — включая возможность повышения ставки при возврате страховки — обязательно должны быть четко прописаны в кредитном договоре. Если в нем указано, что заемщик должен приобрести полис, но тот этого не сделал либо вернул его после покупки, то банк имеет право даже расторгнуть кредитный договор и потребовать от клиента вернуть ему всю сумму долга, включая проценты. В некоторых договорах может быть напрямую прописано, что сниженная ставка доступна только при условии покупки страховки.

Большинство полисов оформляется на определенный срок, который может не совпадать с общим сроком кредитования. В этом случае по истечении срока полис оформляется заново, при возврате перерасчет выполняется с учетом срока действия полиса в том числе.

Процесс возврата страховки предусматривает предварительный сбор важных документов, которая понадобится для оформления заявление для предоставления копий. Для обращения в страховую компанию понадобится следующий пакет документов:

- Паспорт;

- имеющийся кредитный договор;

- оригинал страхового полиса;

- банковские выписки, подтверждающие наличие всех платежей.

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Подводя итог, можно отметить, что каждый сам принимает решение, возвращать страховку после получения или нет, которая оформлена в «Ренессанс». Для получения денег в полном размере стоит обратиться в течение 14 дней после оплаты. В противном случае выплата по договору будет минимальной – 2%.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

https://youtube.com/watch?v=U0BG5uGZSMM%3Ffeature%3Doembed

Граждане, которые не знают, как правильно заполнить документы в «Ренессанс», могут воспользоваться помощью эксперта на нашем портале. Написать обращение через чат можно в любое удобное для себя время.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

Схема возврата страховых выплат

Уже уплаченную страховую премию можно вернуть на разных этапах — например, во время двухнедельного «периода охлаждения», после его окончания, а также при досрочном погашении задолженности. Рассмотрим, какие схемы возврата действуют в каждом из этих случаев.

Возврат в «период охлаждения»В российском законодательстве существует понятие «период охлаждения» — это двухнедельный срок с момента заключения договора, который дается покупателю услуг на размышление. Если в пределах этого срока клиент решил, что приобретенная услуга ему не нужна, он имеет право отказаться от нее и вернуть ее полную стоимость. Главное условие — в течение этого периода не должен произойти страховой случай, иначе вернуть деньги уже не получится. При этом период охлаждения не распространяется на те услуги, приобретение которых считается обязательным — например, с его помощью не получится вернуть деньги за страхование залогового имущества.

- Чтобы вернуть средства в течение периода охлаждения, обратитесь напрямую в страховую компанию с заявлением о расторжении договора страхования и копиями основных документов — паспорта, страхового полиса, квитанции об оплате.

- В заявлении обязательно укажите реквизиты счета, на который страховая должна вернуть деньги.

- Чтобы подтвердить, что вы обратились за возвратом своевременно, подготовьте две копии заявления — одну из них вы отдадите страховой, а вторая останется у вас. На вашем экземпляре попросите поставить отметку о приеме заявления с датой.

- Страховая должна вернуть средства в течение 10 рабочих дней. Если этого не произошло, можно обратиться с жалобой в Центробанк России или в Роспотребнадзор.

До и после 14 днейВ некоторых случаях вернуть часть страховой премии можно даже после того, как закончился двухнедельный период охлаждения — правда, такая возможность должна быть отдельно прописана в договоре страхования. Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Чтобы это сделать, нужно обратиться в суд и предоставить доказательства того, что банк ввел заемщика в заблуждение насчет обязательности этой страховки. Правда, в таком случае нужно быть готовыми к тому, что судебные издержки в результате могут оказаться больше, чем сумма, которую вы сможете вернуть.

При досрочном погашенииЕсли заемщик погашает кредит досрочно, то страховой полис перестает быть нужным. В таком случае он имеет право отказаться от страховки и вернуть часть уплаченных за нее средств. Схем возврата в таком случае может быть две.

- Если договор был заключен после 1 сентября 2020 года, то он подпадает под действие новых поправок. В таком случае страхователю нужно обратиться в страховую компанию или в сам банк, если полис оформлялся в нем, и написать заявление о возврате. Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.

- Если договор был заключен до 1 сентября 2020 года, то под действие поправок он уже не попадает. В таком случае все зависит от условий конкретного кредитного договора. Если по этим условиям страховое возмещение зависит от оставшейся суммы задолженности, то при досрочном погашении действие страховки должно прекратиться. Это значит, что страхователь сможет получить возмещение за оставшийся срок. Однако если страховка никак не связана с суммой долга и считается отдельным продуктом, то вернуть за нее деньги не получится — она продолжит действовать до окончания своего срока.

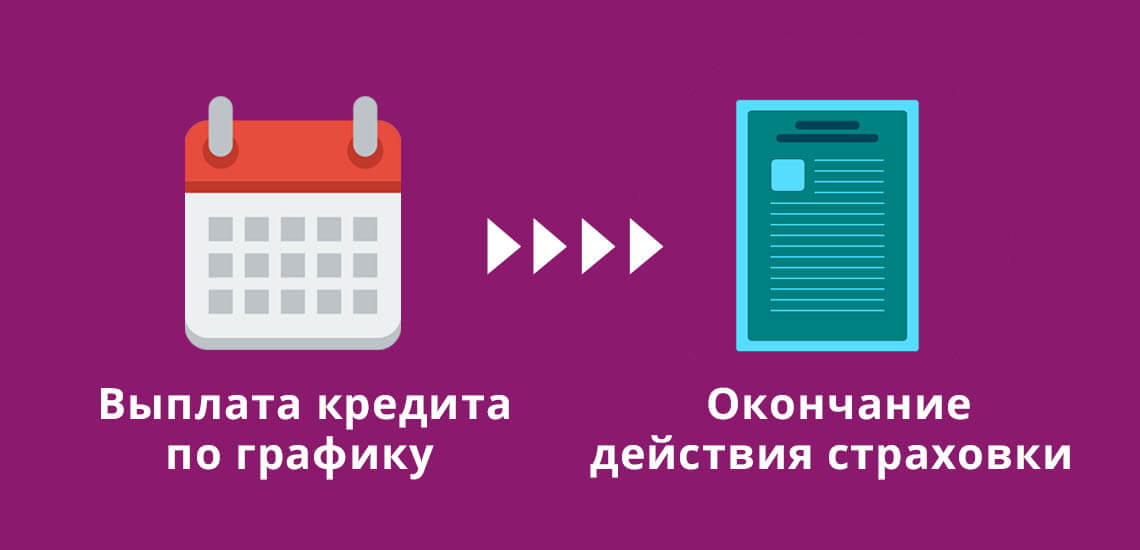

После уплаты кредитаЕсли кредит был погашен в срок, а не досрочно, то деньги за страховку по нему вернуть уже нельзя. К тому же чаще всего это и не требуется — в подавляющем большинстве случаев действие страхового полиса длится ровно столько же, сколько и период действия кредита. Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

Возврат страховки по кредиту

Когда банк выдает кредит, он рассчитывает на то, что заемщик вернет его в срок и в полном объеме. Однако всегда существует риск, что что-то пойдет не по плану — например, заемщик может заболеть, попасть в аварию, потерять работу или даже умереть. Чтобы обезопасить себя от подобных ситуаций, банки просят заемщиков оформить страховку, покрывающую подобные риски. Разбираемся, можно ли отказаться, как вернуть уплаченные за полис деньги и может ли возврат повлиять на условия кредита.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Законодательство

С 1 января 2018 года каждый клиент, который воспользовался услугами по страховке кредита финансовой организации, может отказаться от продукта, вернуть деньги. Сделать это можно исключительно в «период охлаждения», срок по которому составляет до 14 дней.

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

- бланк защиты заключал гражданин, а не организация;

- оформлен добровольный вид страхования кредита, а не обязательный.

Важно! Если вы обращаетесь к страховщику в течение 14 дней с момента оформления и оплаты, компания обязана вернуть страховую премию полностью. Компенсацию организация обязана выдать наличными или перечислить на карту страхователя. Срок выплаты составляет 14 рабочих дней.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

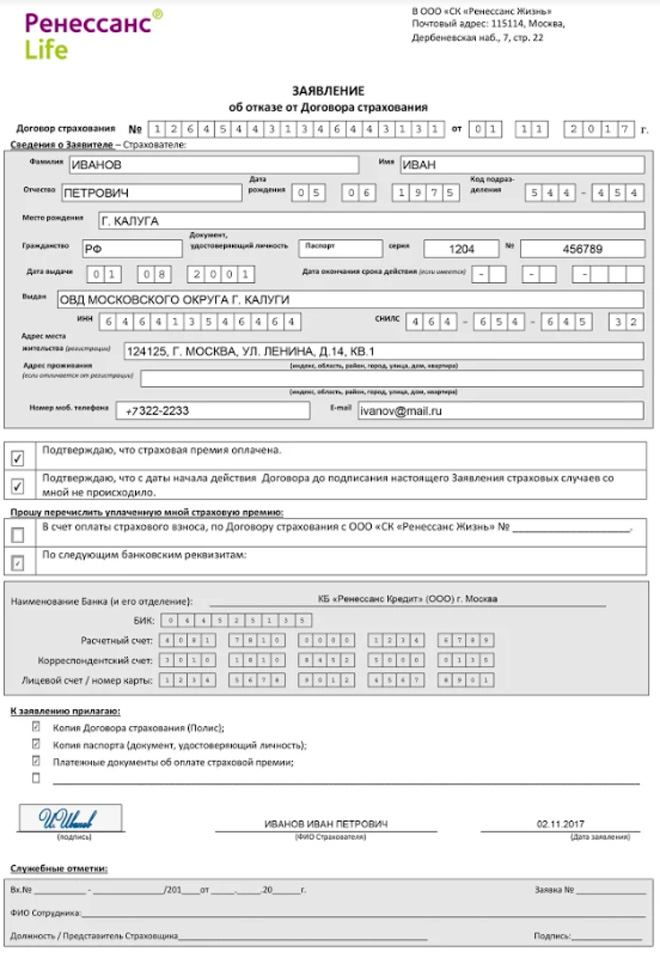

Образец заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть часть суммы от оплаты страховки

Вернуть деньги, которые потрачены на оплату страховки, можно в двух случаях: в период охлаждения или при досрочном погашении кредита. Перед подачей заявление на возврат суммы, внимательно изучите текст документа. В нем должна быть описана процедура возврата. На самом деле изучать текст страхового договора следует еще до его подписания.

Некоторые страховые компании настолько туманно прописывают условия, что добиться от них компенсации бывает сложно даже через суд. Потом обвинять банк или страховую компанию будет поздно, потому что при оформлении кредита и оплате полиса заемщик добровольно соглашается на установленные правила. Доказать, что страховка была навязана силой, практически нереально.

Самое первое, на что заемщику следует обратить внимание, чтобы страховой полис был напрямую связан с кредитованием. Если это отдельный полис, например, на страхование от несчастного случая, который не зависит от срока действия кредита, страховщик откажется компенсировать часть оплаченной страховки без наступления страхового случая.

Наиболее легкий возврат стоимости, внесенной за страховой полис, возможен в период охлаждения – 14 дней после подписания договора. В некоторых компаниях период может быть длиннее 21 день, 25 или даже 30, но 14 дней – законодательно установленный минимум. Если успеваете досрочно погасить кредит за этот срок, страховая компания обязана вернуть деньги без каких-либо проблем. Для этого напишите заявление в страховую компанию и укажите реквизиты счета, куда вернуть сумму.

Если кредит не погашен, а отказ от страховки зафиксирован, банк может повысить процентную ставку.

Досрочное погашение кредита

Заранее проверьте взаимосвязь страхового полиса и кредита. В некоторых случаях часть страховой премии удастся вернуть только при прямом указании в договоре. Например, может быть внесен пункт, что при досрочном погашении кредита страховщик обязуется вернуть часть средств из-за прекращения страхового риска. Если четкой взаимосвязи между полисом и кредитом нет, страховая компания вправе не возвращать ничего, и это не будет нарушением законодательства.

Инструкция по возврату части страховой выплаты при досрочном погашении кредита выглядит так:

- Напишите заявление в банк о досрочном погашении кредита. Положите сумму на счет с учетом всех процентов, которые будут начислены к очередной дате погашения. Если заявление не написать или не уведомить банк о досрочном погашении любым другим указанным в договоре способом, со счета спишется только сумма очередной выплаты.

- Запросите в банке документ, подтверждающий погашение кредита. Приложите его к заявлению, которое подаете в страховую компанию. Сформулируйте причины, по которым страховщик обязан вернуть часть выплаты. Мотивируйте конкретными пунктами страхового договора, где была указана процедура компенсации.

Если страховая компания согласится с доводами, деньги поступят на счет в течение 10 рабочих дней.

Сложнее всего вернуть страховку, когда заемщика присоединяют к договору коллективного страхования. В этом случае второй стороной по договору выступает не физическое лицо, а банк, на который оформлен страховой полис.

Как вернуть страховку при плановом погашении кредита в срок

На практике заемщики не спешат вносить оплату по кредиту досрочно и вносят платежи строго по графику. В такой ситуации следует понимать, что писать заявление о расторжении полиса страхования в «Ренессанс» нецелесообразно в финансовом плане.

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Важно! В полисе всегда указывается срок действия договора, в рамках которого организация обязана сделать выплату или вернуть деньги при расторжении. Как только срок прекратился, обязанности страховщика считаются выполненными.

Куда обращаться за возвратом денег

За возвратом страховой премии после досрочного погашения кредита следует обращаться не в банк, а в страховую компанию. Понадобится предъявить:

- копию кредитного договора;

- паспорт;

- справку, которая подтверждает погашение кредита и отсутствие задолженностей перед банком;

- копию квитанций об оплате по договору страхования;

- дополнительные соглашения к договору страхования, если они были;

- копии чеков или квитанций подтверждающие выплату кредита;

- заявление, в котором сформулированы причины, по которым страховщик должен вернуть часть денег, оплаченных за страховой полис.

Со всех бумаг снимите ксерокопии. Особенно важно сохранить оригиналы, если заявление уходит по почте или курьером, а не при личном обращении. Они пригодятся в случае судебных разбирательств.

Обратите внимание, что до решения вопроса с возвратом части суммы за страховку не расторгайте договор страхования. Иначе получить компенсацию от страховщика окажется практически невозможно.

В банк можно писать заявление на возврат страховки только, если компания-страховщик дочерняя компания банка, либо страховка входила в базовый пакет услуг к кредиту. Но в любом случае следует писать заявление и в страховую компанию тоже. Если страховщик отказывает в компенсации, следует сохранить все письменные ответы. Они могут пригодиться при обращении в Центробанк, Роспотребнадзор или в суд.

Судебная практика по возврату средств

При самостоятельном обращении в банковскую организацию возникают некоторые трудности, при которых банк отказывается выплатить страховую часть премии. При этом сегодня существуют бесплатные организации, которые предоставляют юридические услуги по возвращению страховых выплат при погашении кредита.

Квалифицированные специалисты данных учреждений имеют достаточно весомую регулярную практику, которая подтверждает опыт в разрешении различных ситуаций в банковской организации. Помощь заемщикам осуществляется в каждом регионе, причём зачастую судебное решение остается на стороне заемщика и он получает часть премии по страховому взносу.

При этом возвращаются все навязанные банком выплаты по условиям кредитного договора, пункты которого содержат возможность возврата денежных средств по страхованию.

Юристы, имеющие высокую квалификацию, проконсультируют клиента в сборе необходимого перечня документации, необходимой на каждом этапе процедуры возврата денежных средств. Надежные специалисты позволяют составить качественные претензии, которые подаются непосредственно в финансовые учреждения. Специалисты проконсультируют клиента по составлению искового заявления, которое поможет разрешить вопрос возврата страховки. При этом клиент может освободиться от непосредственного участия в процессе судебного разрешения, если напишет соответствующую доверенность на юридическое лицо, которое вправе предоставлять интересы заемщика на заседании.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Как вернуть часть страховой премии?

Для частичного возврата страховых средств заемщики могут воспользоваться двумя способами:

- Непосредственное обращение в банк, где был оформлен кредит. Но данный вариант возможен лишь в том случае, если страховой полис был приобретён при процедуре взятия кредита вместе с базовым пакетом услуг. При этом заявление лучше подавать сразу после погашения кредита. В любом случае перед посещением банка необходимо еще раз перечитать кредитный договор и убедиться, существует ли возможность возврата страховки.

- Обращение клиента в страховую компанию с определённым пакетом документов. Страховщику необходимо предъявить документацию, которая включает в себя паспорт, договор, справку об отсутствии задолженности, а также реквизиты счёта для перечисления страховой части премии. Также необходимо приложить все чеки, подтверждающие все осуществляемые выплаты по данной услуге.

Итоги

По закону заемщик имеет полное право отказаться от страхования своей жизни и здоровья для кредита. Сделать это можно как в процессе оформления займа, так и после этого, в течение так называемого «периода охлаждения», который длится 14 дней. Написать заявление на возврат можно даже после этого срока — правда, в таком случае заявителю вернут не полную стоимость полиса, а только ее часть.

Согласно новым законодательным поправкам, которые вступили в силу в 2020 году, заемщики, досрочно погасившие свой кредит, также имеют право вернуть часть страховой премии за оставшийся период действия — однако это работает только для займов, оформленных после 1 сентября 2020 года.

Чтобы оформить возврат, нужно обратиться в страховую компанию, выдавшую страховку, и написать заявление об отказе от услуги, приложив к нему необходимые документы. Однако стоит понимать, что при возврате страховки банк имеет право поднять процентную ставку по кредиту, чтобы этим компенсировать риск невозврата средств.

Отзывы клиентов банка «Ренессанс»

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Однако есть и положительный – компания возвращает средства, если клиент обращается в течение 14 дней. Главное – это правильно написать заявление, своевременно подать документы. Дополнительно нужно знать, что клиент может заполнить заявку на расторжение страховки по кредиту через официальный сайт «Ренессанс Жизнь».