Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит страховая компания (СК). Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть (Закон № 353-ФЗ от 21 декабря 2013 года и изменения к нему от 1 сентября 2020 года) и другие вопросы разобрал в этой статье Выберу.ру.

Законные основания возврата страховки при досрочном погашении кредита Альфа-Банка

Далее мы подготовили выдержки из законных актов, которые стоит учитывать при защите собственных прав в подобных ситуациях.

Учитывая вышеперечисленный момент, с невозможностью отказаться от одной программы страхования, это можно считать нарушением прав потребителя.

Одним из ключевых нормативно-правовых актов стали изменения, которые вступили в силу 1 сентября 2020 года, далее предлагаем ознакомиться с некоторыми аспектами:

Согласитесь, что оформление сразу двух страховок вводит заемщика в заблуждение, что обе программы влияют на формирование процентной ставки. Помимо этого, оформление «дорогого» полиса страхования может считаться навязанным. Учитывая эти аспекты, заемщик имеет право не просто получить часть страховой премии, а полный объем заплаченной страховой премии.

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Как получить возврат страховки при досрочном погашении кредита и почему не всем удается вернуть деньги у страховщика, даже если кредит был погашен намного раньше, разобрался Бробанк.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, так как договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками. Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию. В этом случае вернуть деньги можно только с согласия кредитора.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

- Прийти в офис страховой компании. С собой нужно взять паспорт, полис и кредитный договор, квитанцию об оплате страховки. Если вы обращаетесь не в дочернюю страховую компанию банка, также необходимо предоставить справку о досрочной (полной) выплате займа, реквизиты счета, на который поступят деньги.

- Заполнить бланк заявки об отказе от услуг СК. Необходимо указать в том числе реквизиты счета, на который должны поступить средства, выплаченные за страховку.

- Дождаться зачисления денег на счет.

Но не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк (например, Альфа-банк) предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Важно! За то время, пока компания обрабатывает ваше заявление, не должно наступить страхового случая. Если он произошел, ситуация изменится. Вам либо вернут деньги за оформление полиса, но не выплатят страховую премию, либо наоборот – СК возместит потери банка, но деньги обратно вы не получите. Оба варианта сразу невозможны.

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Иногда в договоре указывают дополнительные условия его расторжения, например:

- требуют направлять документы на адрес, отличный от официального адреса страховой компании;

- заверить копии документов у нотариуса.

Законом такие требования не предусмотрены, но, если есть возможность, лучше их выполнить, чтобы избежать лишних проблем с СК.

Если вы получили отказ в возврате страховой премии по формальным обстоятельствам, не огорчайтесь, это решение можно обжаловать в суде. Для этого определена специальная процедура. Сначала будет необходимо направить жалобу в адрес финансового уполномоченного, после чего подать исковое заявление.

Также обжаловать решение СК можно в Банке России. Заявление можно отправить заказным письмом ли на сайте банка во вкладке «Интернет-приемная», там же можно будет узнать статус вашего обращения (необходимо будет указать его номер, дату регистрации и адрес своей электронной почты).

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

Если вы хотите сэкономить на страховке, у вас есть два варианта:

- Досрочно погасить кредит и вернуть деньги. Если заемщик выплатил «тело» займа и проценты и получил от банка справку о полном погашении долга, ему нужно подать заявление в СК, чтобы расторгнуть договор. Это станет основанием для возврата части ранее выплаченной суммы страховки. При этом банк не имеет права повысить процентную ставку, если кредит уже был выплачен.

- Аннулировать договор страхования в период выплаты кредита. Если клиент отказался от договора с СК еще до того, как погасил долг, ситуация будет обратной. В этом случае банк имеет право поднять процентную ставку в соответствии с условиями кредита.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Обратите внимание! Банк может прописать в договоре, что страховая премия не возвращается при расторжении договора с СК. Если вас не устраивает этот пункт, лучше взять кредит в другом учреждении.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Две инстанции встали на сторону страховой компании, но Верховный суд сказал, что такое правило не соответствует указаниям . В итоге решение вынесли в пользу заемщицы: от страховки можно отказаться, даже если полис купили по договору присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

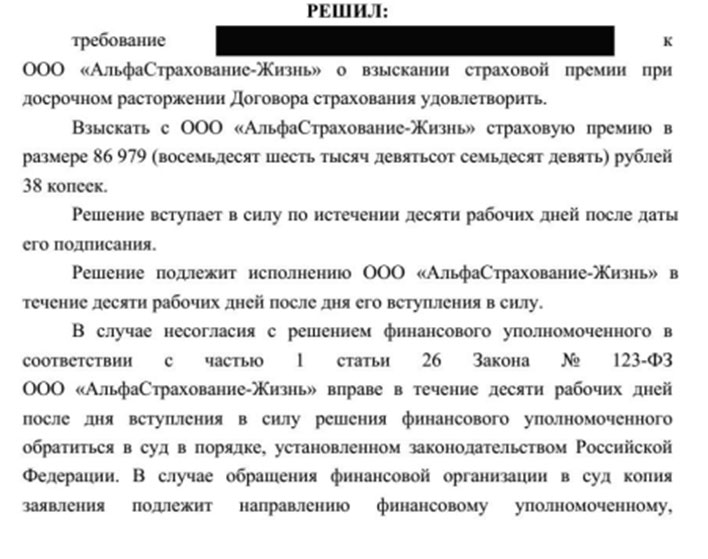

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

Ничего не изменилось. И раньше, и сейчас действует статья 958 , которую можно использовать для возврата страховой премии при досрочном погашении кредита.

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Инструкция по возврату страховки при досрочном погашении кредита Альфа-Банк

Итак, предлагаем пошаговый алгоритм действий:

- Подготовка заявления в банк с требованием вернуть денежные средства по «дорогому» договору страхования. Указываем, что полис был навязан, заключен под влиянием существенного заблуждения. Просим вернуть денежные средства в полном объеме.

- Получение ответа или ожидание 7 дней с момента отправки.

- Если ответ не был получен или не удовлетворяет требования, то составляем претензию аналогичного содержания.

- После ответа можно обращаться к финансовому уполномоченному. В обращении необходимо подробно расписать все аспекты, нарушения прав потребителей. Необходимо доказать, что права потребителей нарушают.

Помимо этого, вы можете воспользоваться бесплатной консультацией по телефону: +7 977-444-00-50. Оказываем комплексную поддержку по аспектам отказа от страховок и навязанных услуг в процессе кредитования.

Возврат страховки в Альфа-Банке при досрочном погашении – процесс, который требует внимательности от заемщика. Рекомендуется заранее изучить законодательные акты, собственные права. Также потребуется корректно составить все документы, заявления и обращение к финансовому уполномоченному.

Также вы можете изучить информацию в подготовленном видеоролике.

Возврат страховки от СК Росгосстрах при досрочном погашении кредита в Банке Открытие

Отказ от абонентского договора «Защита автомобилиста» от ООО «Находка» в течение 14 дней

Отказ от услуги «Выгодная ставка» по кредиту в Альфа-Банке

Отказ от договора с ООО «Гарант Контракт»: опционный договор 429.3 ГК РФ поручительство с услугами

Кассационная жалоба по иску к ООО «Авто-Защита»: опционный договор «ФЗА»

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

- Можно получить выплату при страховом случае.

- Банк может снизить ставку по кредиту.

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

До того как подавать заявление о возврате страховой премии, изучите кредитный договор и правила страхования. Они не могут противоречить закону и указаниям , но их условия влияют на возврат денег. Юристы могут так составить договор, что все будет законно, но деньги вам не вернут. Винить банк и страховую тут нельзя: каждый занимается своим делом и никто не заставляет силой брать кредиты и покупать полисы.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Что такое период охлаждения при возврате страховки

Как вернуть кредит или страховку

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

- Напишите в банк заявление о досрочном погашении. Внесите нужную сумму на счет. Без заявления погашения не будет: деньги спишут по графику.

- Возьмите справку о погашении кредита и напишите заявление в страховую компанию. Просите вернуть вам часть страховой премии. Опирайтесь на выводы Верховного суда в разных ситуациях. Это хоть и не закон, но суды, банки и страховые принимают во внимание его решения.

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

0% в первый месяц

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет

- Сумма: от до до

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Когда страховку вернут, а когда нет

Вернуть деньги можно не за любую страховку. При досрочном погашении кредита можно рассчитывать на компенсацию при страховании:

- жизни и здоровья – к страховым случаям относятся смерть, болезнь, увечье или травму, которая наступила в период действия кредитного договора, если речь идет о комплексном страховании, а не об отдельном страховом полисе не связанном с кредитом;

- от потери работы – только если заемщик потерял работу не по собственной инициативе – страховка начнет действовать при сокращение штата, ликвидация предприятия;

- от утраты прав на недвижимость – титульное страхование при ипотеке;

- финансовых рисков, если они связаны с невозможностью выплачивать кредит;

- недвижимого имущества, а также ОСАГО.

Невозможно вернуть часть страховой премии при оформлении страховки на автомобиль при автокредитовании и на недвижимость при ипотечном кредитовании.

Также не вернут деньги за страховку, если наступил страховой случай. Страховая компания выплатит страховую премию, но не компенсирует часть выплат, которые вносил клиент.

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Для чего оформляется страховка

Простой, но эффективный механизм. Его суть практически ничем не отличается от страхования во всех остальных сферах. При оформлении кредитного соглашения, банк предлагает оформить страховой полис, который поможет заемщику с исполнением обязательств при наступлении неблагоприятных обстоятельств. Стандартный ипотечный кредит, помимо страхования ответственности, предполагает и оформление полиса на ипотечную недвижимость.

Такими неблагоприятными обстоятельствами признаются чаще всего: потеря работы; проблемы со здоровьем; смерть заемщика. Это минимальный перечень страховых случаев, при наступлении которых страховщик (страховая компания) возмещает банку все убытки. В данном случае речь идет о полном погашении задолженности.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией. Стандартные этапы процесса выплаты возмещения:

- Наступление страхового случая — список указывается в полисе.

- Извещение кредитора о наступлении страхового случая.

- Передача кредитной организацией данных в страховую компанию.

- Погашение страховщиком оставшейся суммы задолженности.

Следовательно, сам заемщик в данном процессе практически не участвует. Если речь идёт о потере трудоспособности, то в банк будет необходимо предоставить подтверждающие документы.

В случае смерти заемщика всеми организационными мероприятиями по получению возмещения кредитная организация занимается самостоятельно. То есть потребность в оформлении страховки должны испытывать в первую очередь заемщики. Несмотря на то, что расходы на ее оформление часто бывают достаточно ощутимыми.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Обратите внимание! Заявку надо подавать лично застрахованному в том отделении банка, где вы оформляли кредит.

ВТБ

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней. Чтобы получить обратно денежные средства надо сначала обратиться в сам банк, а потом – в страховую компанию. Банк обязан вынести решение сразу же, СК принимает решение в течение 10 дней.

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней. Срок рассмотрения заявления, включая выплату, составляет 7–10 рабочих дней с даты поступления его оригинала в СК.

Банк Хоум Кредит

Оформить полис здесь можно в Хоум Кредит Страхование. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в четырех СК: СОГАЗ, Согласие, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги (в некоторых договорах срок составляет всего 5 дней).

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Как отказаться от страховки без досрочного погашения задолженности

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно. Но: во-первых, компания-страховщик направит запрос в банк о состоянии кредитного договора, во-вторых, банк воспользуется своим правом и потребует досрочного возврата всей суммы задолженности.

Следовательно, такой вариант исключается. Кредитные организации контролируют соблюдение заемщиком данного правила, ежегодно (или чаще) взаимодействуя со страховыми компаниями. Если клиент не оформляет пролонгацию страхового договора, банк налагает санкции, предусмотренные кредитным соглашением.

Вариантов отказа от страховки без полного погашения задолженности — нет, только если банк не решит отменить данную опцию самостоятельно.

Оформление кредита без страховки в ВТБ банке

Дополнительные траты в плюс к кредитной нагрузке не интересны заемщикам. Поэтому последние совершенно логично стараются их избежать. Следует знать, что кредитные организации не имеют права навязывать оформление страховки — потребительским законодательством запрещается требовать оформление побочной услуги для получения основной.

Но в этой законодательной норме есть достаточно значительная лазейка. Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения. В итоге соискатель остается без запланированной к получению суммы.

Хорошим альтернативным вариантом является согласие на повышение процентной ставки. Так не придется заниматься оформлением страхового полиса, но общие расходы будут более значительными. В этом же случае клиент лишается всякой дополнительной защиты.

За возвратом страховой премии после досрочного погашения кредита следует обращаться не в банк, а в страховую компанию. Понадобится предъявить:

- копию кредитного договора;

- паспорт;

- справку, которая подтверждает погашение кредита и отсутствие задолженностей перед банком;

- копию квитанций об оплате по договору страхования;

- дополнительные соглашения к договору страхования, если они были;

- копии чеков или квитанций подтверждающие выплату кредита;

- заявление, в котором сформулированы причины, по которым страховщик должен вернуть часть денег, оплаченных за страховой полис.

Со всех бумаг снимите ксерокопии. Особенно важно сохранить оригиналы, если заявление уходит по почте или курьером, а не при личном обращении. Они пригодятся в случае судебных разбирательств.

Обратите внимание, что до решения вопроса с возвратом части суммы за страховку не расторгайте договор страхования. Иначе получить компенсацию от страховщика окажется практически невозможно.

В банк можно писать заявление на возврат страховки только, если компания-страховщик дочерняя компания банка, либо страховка входила в базовый пакет услуг к кредиту. Но в любом случае следует писать заявление и в страховую компанию тоже. Если страховщик отказывает в компенсации, следует сохранить все письменные ответы. Они могут пригодиться при обращении в Центробанк, Роспотребнадзор или в суд.

Что говорится в последней редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу 26 июня 2020 года. Заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту. Заявление на возврат части страховой премии подается в страховую компанию вместе со справкой из банка о закрытии кредита.

Важно! Изменения касаются только тех договоров потребкредитования, которые были заключены начиная с 1 сентября 2020 года. Если соглашение вступило в силу раньше, нововведения на такие займы не распространяются. Заемщику, который планирует вернуть часть выплат по страховке, нужно решать вопрос с банком и СК в индивидуальном порядке. В крайнем случае – через суд.

Кроме того, согласно этим поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Профессиональный анализ ситуации по кредитованию в Альфа-Банке

В ноябре 2022 года клиент оформил кредит в Альфа-Банке. Далее было выполнено досрочное закрытие займа, поэтому возник вопрос – можно ли отказаться от двух полисов страхования, которые были дополнительно оформлены. Сейчас уже известно, что заемщики могут вернуть составляющую страховой премии при досрочном закрытии кредитных обязательств. Подробно аспекты рассмотрены в подготовленной статье – Возврат страховки при досрочном погашении кредита с 1 сентября 2020 года. При этом получить определенную составляющую страховой премии можно, если страховка является обеспечением по займу.

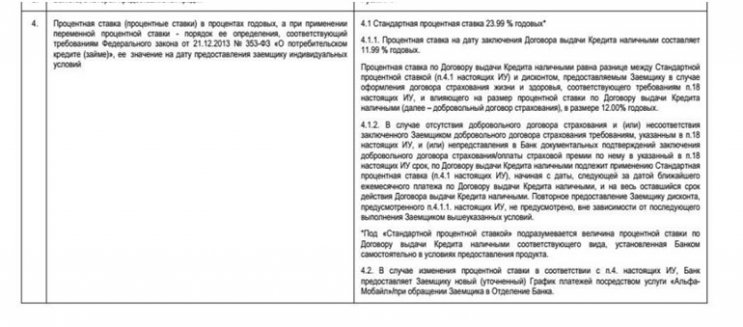

Чтобы разобраться в ситуации, первым делом необходимо внимательно изучить договор кредитования. Нас интересует пункт 4, в котором обычно финансово-кредитные организации прописывают аспекты составления итоговой процентной ставки:

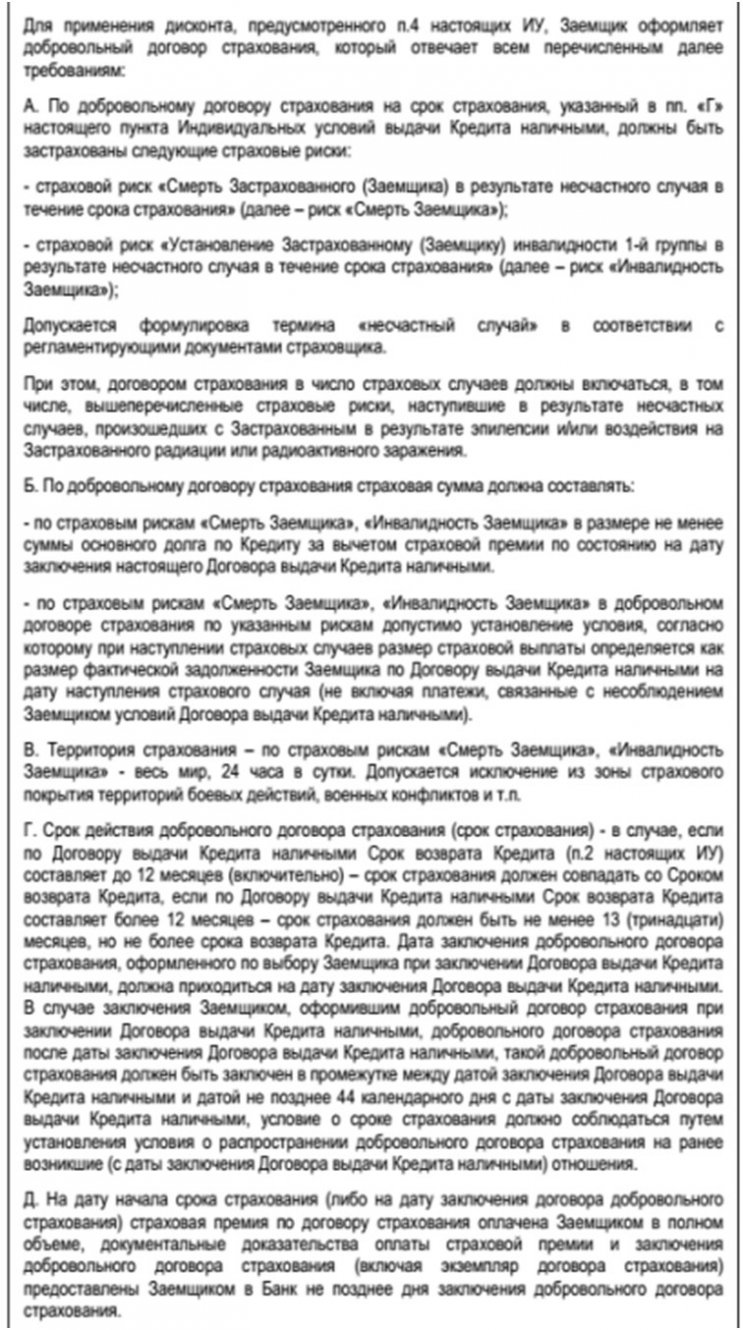

В условиях указано, что при выборе страхования базовая ставка с 23,99% снижается до 12%. При этом страховка должна соответствовать требованиям пункта 18:

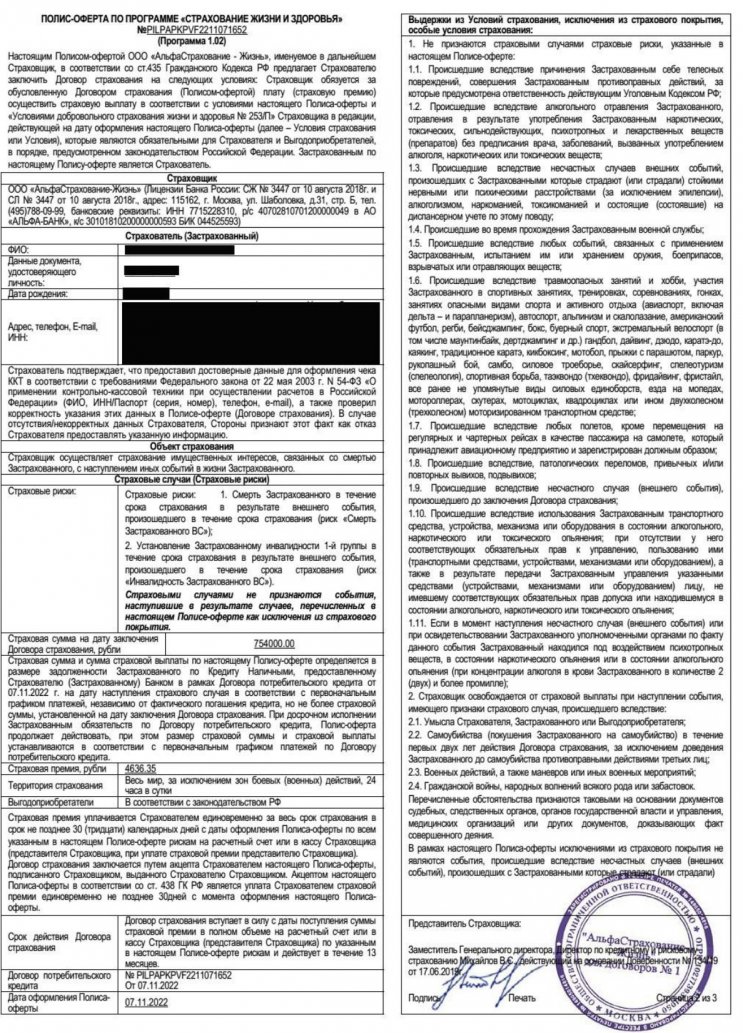

Одним из моментов является то, что страхование должно также включать наступление страхового случая из-за эпилепсии. Учитывая этот аспект, необходимо проанализировать договоры страхования. Предлагаем ознакомиться с первым, стоимостью 4636.35 рублей:

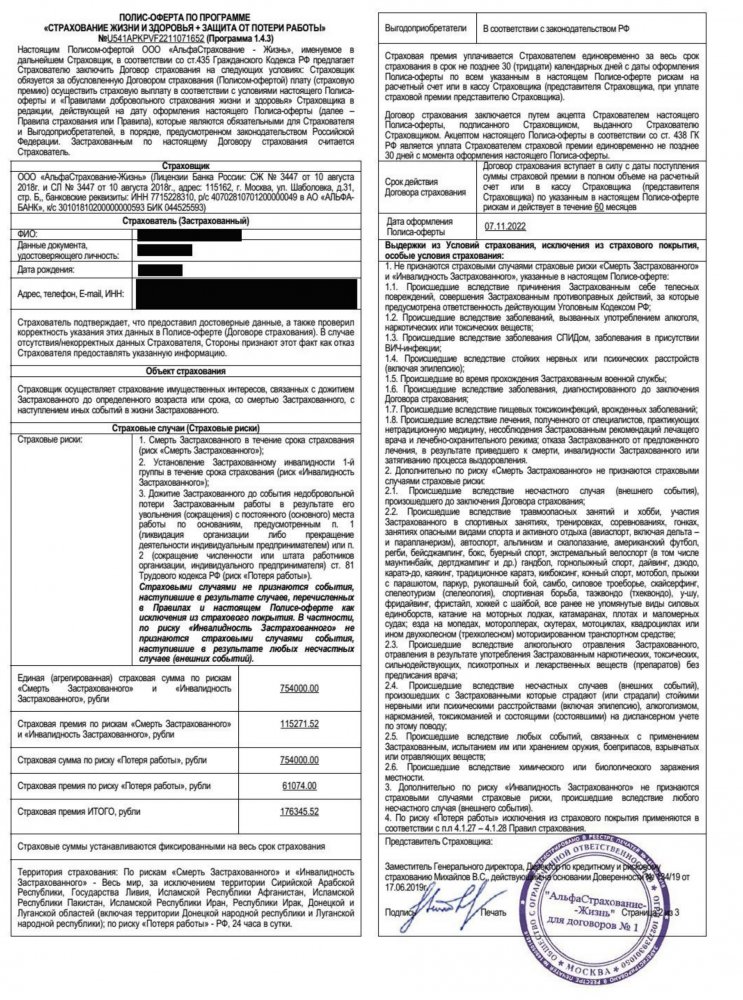

Также заемщику был предоставлен второй договор страхования, стоимостью 176345.52 рубля:

Итак, при ознакомлении только первый договор страхования на 4636.35 рублей включает данный пункт, при этом второй полис с большей суммой предусматривает исключение из страхового покрытия несчастный случай из-за эпилепсии. Таким образом, «дорогой» полис страхования не влияет на процентную ставку, также при досрочном закрытии кредита частично вернуть страховой премии будет невозможно.

Стоит отметить, что уже существуют прецеденты, в которых клиенты не соглашались с подобными условиями банков и страховых компаний. Далее рассмотрим решение финансового уполномоченного по подобному вопросу:

В этой ситуации фин. уполномоченный постановил, что заемщик может получить часть страховой премии подобной страховки по кредиту. При этом далее решение было обжаловано в суде уже второй инстанции, в свою очередь первая инстанция приняла сторону заемщика. Страховая компания использовала аргумент, что «дорогой» договор страхования включал перечисленное исключение. Поэтому решение было принято в пользу страховщиков.

Одним из ключевых моментов оформления кредита в Альфа-Банке является отсутствие возможности выбрать оптимальную программу страхования. Обратите внимание, что на этапе заключения договора у заемщика есть только два варианта – со страховкой или без страховки.

Клиент может либо полностью отказаться от страховки, либо оформить только две. Также можно ознакомиться с условиями, но в них указано только то, что человек добровольно заключает договоры страхования. Заемщик не может отказаться от страховки, которая не влияет на итоговое формирование процентной ставки.

Далее в разделе документы можно увидеть, что банк самостоятельно проставляет галочки в пунктах согласия:

Как вернуть часть суммы от оплаты страховки

Вернуть деньги, которые потрачены на оплату страховки, можно в двух случаях: в период охлаждения или при досрочном погашении кредита. Перед подачей заявление на возврат суммы, внимательно изучите текст документа. В нем должна быть описана процедура возврата. На самом деле изучать текст страхового договора следует еще до его подписания.

Некоторые страховые компании настолько туманно прописывают условия, что добиться от них компенсации бывает сложно даже через суд. Потом обвинять банк или страховую компанию будет поздно, потому что при оформлении кредита и оплате полиса заемщик добровольно соглашается на установленные правила. Доказать, что страховка была навязана силой, практически нереально.

Самое первое, на что заемщику следует обратить внимание, чтобы страховой полис был напрямую связан с кредитованием. Если это отдельный полис, например, на страхование от несчастного случая, который не зависит от срока действия кредита, страховщик откажется компенсировать часть оплаченной страховки без наступления страхового случая.

Период охлаждения

Наиболее легкий возврат стоимости, внесенной за страховой полис, возможен в период охлаждения – 14 дней после подписания договора. В некоторых компаниях период может быть длиннее 21 день, 25 или даже 30, но 14 дней – законодательно установленный минимум. Если успеваете досрочно погасить кредит за этот срок, страховая компания обязана вернуть деньги без каких-либо проблем. Для этого напишите заявление в страховую компанию и укажите реквизиты счета, куда вернуть сумму.

Если кредит не погашен, а отказ от страховки зафиксирован, банк может повысить процентную ставку.

Досрочное погашение кредита

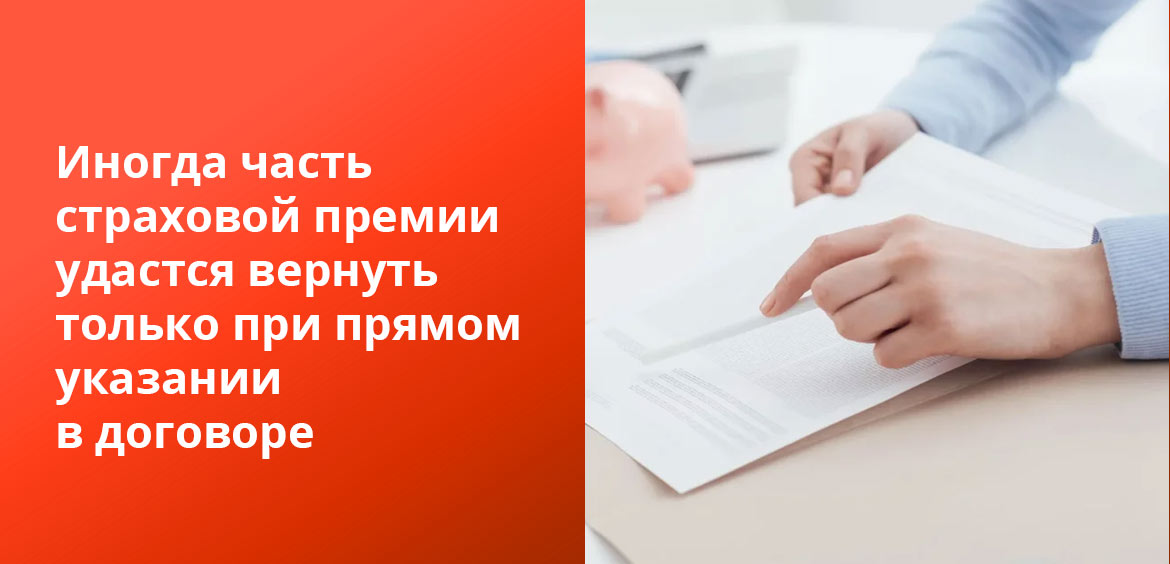

Заранее проверьте взаимосвязь страхового полиса и кредита. В некоторых случаях часть страховой премии удастся вернуть только при прямом указании в договоре. Например, может быть внесен пункт, что при досрочном погашении кредита страховщик обязуется вернуть часть средств из-за прекращения страхового риска. Если четкой взаимосвязи между полисом и кредитом нет, страховая компания вправе не возвращать ничего, и это не будет нарушением законодательства.

Инструкция по возврату части страховой выплаты при досрочном погашении кредита выглядит так:

- Напишите заявление в банк о досрочном погашении кредита. Положите сумму на счет с учетом всех процентов, которые будут начислены к очередной дате погашения. Если заявление не написать или не уведомить банк о досрочном погашении любым другим указанным в договоре способом, со счета спишется только сумма очередной выплаты.

- Запросите в банке документ, подтверждающий погашение кредита. Приложите его к заявлению, которое подаете в страховую компанию. Сформулируйте причины, по которым страховщик обязан вернуть часть выплаты. Мотивируйте конкретными пунктами страхового договора, где была указана процедура компенсации.

Если страховая компания согласится с доводами, деньги поступят на счет в течение 10 рабочих дней.

Сложнее всего вернуть страховку, когда заемщика присоединяют к договору коллективного страхования. В этом случае второй стороной по договору выступает не физическое лицо, а банк, на который оформлен страховой полис.

Как вернуть деньги за страховку, если кредит погашен досрочно

Уговаривая «застраховать» кредит, сотрудники банков часто приводят весомый аргумент: погасите досрочно — деньги за страховку можно будет вернуть. Разбираем, так ли это, когда и какую именно сумму вернут.

Нужна ли страховка при кредите

Главный аргумент в пользу страхового полиса — если что-то случится с заемщиком, наследникам не придется расплачиваться по его долгам, потому что заплатит страховая. Второй аргумент — ставка по кредиту со страховкой, скорее всего, будет ниже, чем без полиса. Третий — при досрочном погашении часть денег теперь точно можно вернуть. Причем, если договор заключен после 1 сентября 2020 года, возврат будет осуществлен с учетом комиссии, которую страховая отдала банку.

До 2020 года ситуация была иная: страховщики возвращали лишь малую часть премии по страховке, так как львиную долю денег страхователя забирал банк в виде комиссионных за то, что продал полис. Возврат денег осуществлялся только в случае, если такая возможность была прописана в договоре страхования.

Например, клиент взял в кредит 800 тыс. рублей на пять лет, застраховал себя по рискам: смерть по любой причине, инвалидность второй или третьей степени и от несчастного случая. Страховка обошлась в 112 тыс. рублей и была включена в тело кредита. Все средства были возвращены банку спустя три года, в сентябре 2020 года, то есть кредит закрыт путем досрочного погашения. Пункт о возврате неизрасходованной части страховки в договоре был, так что заемщик-страхователь рассчитывал получить обратно примерно сумму в 44 тыс. рублей.

Выплатили ему чуть более 9 тыс. рублей, объяснив, что остальное — это РВД (расходы на ведение дел). Большую часть РВД, на самом деле, составляет комиссия банка, который продает страховку вместе с кредитом. Она может составлять до 70% от всей стоимости полиса.

Что изменилось после 2020 года и как теперь вернуть деньги за полис

В 2020 году заработали поправки к закону «О потребительском кредите», согласно которым любой клиент может получить возврат части уплаченной за страховку суммы при досрочном погашении кредита. Для этого нужно обратиться в страховую компанию в течение семи дней с момента полного возврата долга. Предварительно необходимо получить справку из банка, о том, что кредит погашен полностью и счет закрыт. В заявлении на возврат необходимо указать номер счета и банковские реквизиты для перечисления средств. Также, зачастую, необходимо предъявить копию кредитного договора.

К слову, закрывать договор страхования — это право, а не обязанность. Но нужно обратить внимание на условия договора страхования — действует ли страховка после закрытия кредитного счета. Иногда имеет смысл не получать оставшиеся небольшие деньги за полис, а сохранить страховую защиту до конца действия договора.

Сколько денег можно вернуть

После вступления в силу вышеупомянутых поправок страховщики стали возвращать «остатки» по полисам, но крайне неохотно по понятной причине — они уже заплатили банку-продавцу его комиссию. Имели место неполные возвраты сумм: страховщики могли, например, вернуть часть премии лишь по одному из четырех рисков. Или не брать в расчет банковскую комиссию, а исчислять сумму возврата только из «своих» денег.

Из-за этого в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (информационное письмо от 13 июля 2021 года № ИН-06-59/50), в котором четко прописано, что страховщик обязан вернуть сумму, строго пропорциональную времени, которое осталось до конца действия полиса, причем по всем включенным в договор рискам. И не имеет значения, какой частью полученной премии страховщик поделился с банком.

Можно ли вернуть деньги за коллективную страховку

Подключение заемщика к коллективному договору страхования — распространенная практика у банков и страховщиков. При таком формате возврат страховой премии до определенного момента был невозможен. Однако этот вопрос был решен еще в декабре 2019 года, когда заработали поправки в закон о потребительском кредите. Они дали заемщику право на возврат платы за подключение к программе коллективного страхования, уплаченной кредитору (банку) при заключении кредитного договора.

Причем это правило распространяется как на период охлаждения (14 дней с момента покупки полиса, в течение которых можно просто вернуть страховку и получить назад все деньги за вычетом платы за дни, когда страховка действовала), так и на случаи досрочного погашения кредита.

Вернут ли часть страховой премии, если был страховой случай?

Обязанность компании вернуть деньги за страховку при досрочном закрытии кредита не распространяется на ситуации, когда в период действия полиса наступил страховой случай.

Например, если сломать ногу или руку и получить выплату по риску наступления несчастного случая, то ни о каком возврате части премии при досрочном завершении действия кредитного договора речь не идет. Страховка сработала.

На какие кредиты распространяется возврат денег за страховку

Правило возврата части денег за страховку распространяется на все виды потребительских кредитов, включая займы на бытовую технику и электронику, на автокредиты и на ипотеку. Стоит обратить внимание на то, что при кредитном страховании в автосалоне могут быть два разных договора — страхование залога (автомобиля) и жизни заемщика.

При ипотечном страховании может действовать три вида страховок — страхование залога (квартиры или дома), жизни заемщика и титула (права собственности) — или же они могут быть увязаны одним договором. При досрочном погашении кредита заемщик имеет право расторгнуть любой из договоров страхования по любому риску и получить возврат части премии, пропорциональный оставшемуся сроку действия договора.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

Для справки. Статья 935 Гражданского кодекса России гласит, что по закону на гражданина не может быть возложена обязанность страховать жизнь или здоровье. Таким образом, воспользоваться предложением банка или нет, каждый решает сам. С другой стороны, в договоре могут быть прописаны такие условия, при которых процентная ставка возрастает, если заемщик отказался от страхования жизни и здоровья. Этот вопрос лучше прояснить по телефону с менеджером кредитора еще до того, как вы возьмете кредит.

При оформлении займа возможны три варианта страхования:

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Можно ли вообще вернуть деньги

На сегодняшний день в статье 958 ГК РФ указано, что при досрочном отказе от договора страхования со стороны выгодоприобретателя или застрахованного лица уплаченная страховщику премия не подлежит возврату, если другое не указано в договоре. То есть страховая компания на законных основаниях может не возвращать выплаты. Поэтому если в тексте договора страхования написано, что при досрочном погашении кредита страховщик деньги не вернет, никакой суд не поможет в решении этого вопроса.

Если прямого указания на отказ в выплате в тексте договора страхования нет, можно попытаться вернуть часть суммы, уже уплаченной страховщику. Иногда встречаются формулировки, что будет возвращена только часть страховой премии за вычетом административных расходов. Обратите внимание, что такие суммы могут доходить до 90-95%. В этом случае рассчитывать, на возврат больше 5-10% довольно сложно, потребуется вмешательство опытного юриста.

С сентября 2020 года изменится положение заемщиков, досрочно погасивших кредит. Но распространится оно только на те договорные отношения, которые возникнут после 01.09.2020 года. Заемщик получит законное право претендовать на возмещение страховой премии по потребительским договорам при досрочном погашении займа. Компенсацию части выплаты за неистекший период можно будет получить в течение 7 рабочих дней:

- после окончательного погашения кредита;

- после подачи заявления на возврат в страховую компанию.

На сегодняшний день любая страховая компания вправе получить страховые платежи пропорционально периоду страхования. Поэтому заемщик может претендовать только на сумму, когда страховые риски были исключены. Под эти правила попадает период после досрочного погашения кредита. Если только возврат компенсации прямо не запрещен договором страхования. По статье 958 ГК РФ договор страхования прекращается до истечения срока, если наступление страхового случая невозможно, и страховые риски закончились из-за обстоятельств, никак не связанных с наступлением страхового случая. Это и есть досрочное погашение кредита, если договора были взаимосвязаны.

Как оформляется страховка при заключении кредитного договора

Страхование кредита в ВТБ — обязательная процедура по большинству кредитных программ. Данное условие прописывается в описании к программе. При этом заемщику не всегда нужно оплачивать полис отдельно. Предусматриваются следующие формы:

- Цена за страховку добавляется к процентной ставке.

- В случае отказа от страхования, банк увеличивает процентную ставку.

- Страховка оплачивается частями — после заключения кредитного соглашения.

Эти варианты предлагаются заемщику после одобрения его заявки. Важно знать, что оформление страхования не является обязательной опцией по части профильного законодательства. Нет ни одного законодательного акта, который бы обязывал граждан оформлять полисы страхования при получении банковских кредитов. Поэтому подобные требования кредитных организаций следует расценивать, как навязывание услуг или прямое нарушение сразу нескольких законодательных норм.

Оформляется полис без участия заемщика — ему достаточно принять одно из решений, и поставить личную подпись. Оплата страховой премии производится заемщиком по правилам, указанным в основном (кредитном) договоре. По общему правилу любой кредит под залог недвижимости также предполагает оформление дополнительного страхового полиса.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно поправкам к закону, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.

Рейтинг статьи 3.6 из 5