Любой предприниматель стремится к достижению максимальной прибыли. Для расширения оборота бизнеса нередко привлекается инвестирование и использование кредитных средств, с помощью чего удается решить финансовые проблемы и увеличить объем реализации товара.

Для определения успешности деятельности компании принято использовать специальный показатель, который дает возможность поддержать наиболее подходящее соотношение собственного капитала компании и привлеченных денежных потоков – коэффициент задолженности.

- Определение

- Функции и применение

- Формула по балансу

- Интерпретация результатов

- Специальные коэффициенты

Коэффициент задолженности является показателем, который дает возможность отслеживать масштаб кредитных поступлений. Он используется финансовыми аналитиками для выявления проблем в деятельности организации.

Данный коэффициент дает возможность поддержать наиболее выгодное соотношение привлеченного и собственного капитала для субъектов предпринимательской деятельности.

Иными словами, коэффициент долга – это показатель, определяющий баланс суммарной величины активов компании к суммарной ее задолженности.

Функции и применение

Коэффициент долга применяется для достижения следующих целей:

- Определение соотношения всех полученного кредитования к объемам внутреннего валового продукта. Используется организациями, которые осуществляет внешнеэкономическую деятельность.

- Расчет потенциальной прибыльности проекта и возможных дивидендов – применяется инвесторами.

- Определение эффективности управленческих решений в отчетном периоде. Используется менеджерами и юридическими лицами организаций различной направленности.

- Оценка степени возможных рисков перед принятием решений касательно целесообразности выдачи займов. Используется кредиторами.

Данный коэффициент рассчитывается на основании данных, которые фигурируют в отчетности бухгалтера или финансиста, и дает возможность сравнивать не только конкретные компании, но и отрасли народного хозяйства.

С помощью этого коэффициента финансовым аналитикам удается вычислить эффективность работы предприятия в различных отчетных периодах, сопоставить результаты деятельности юридических лиц со среднестатистическим показателями по конкретной отрасли.

Формула по балансу

Для расчета рассматриваемого нами коэффициента специалистами используются различные виды формулы по балансу. Чаще всего применяется следующий метод расчета:

КЗ = Суммарная задолженность/Суммарные активы, где

суммарная задолженность – долгосрочные обязательства компании и краткосрочные заимствования.

Кроме того, можно применять и другие специальные формулы:

- для определения коэффициента текущей задолженности —

КТЗ = Краткосрочные заимствования/Валюта баланса;

- для определения коэффициента оборачиваемости дебиторской задолженности –

КОДЗ = Выручка полученная от реализации товаров и услуг/Дебиторская задолженность;

- для определения коэффициента оборота кредиторской задолженности –

КОКЗ = Себестоимость товаров и услуг/Задолженность перед кредиторами.

После проведения расчета по специальной стандартной формуле финансовые аналитики приступают к расшифровке полученных данных.

Если показатель коэффициента колеблется в диапазоне 0-1, то организация ведет бизнес целесообразно и грамотно использует собственный и привлеченный капитал. При этом для инвесторов и кредиторов наиболее подходящим вариантом будет результат ноль. В таком случае рассматриваемая в качестве финансовых инструментов организация будет является финансово устойчивой, а уравнение долговых обязательств полностью покрываться за счет капитала организации.

Если коэффициент приближается к единице, то это показывает зависимость предприятия от его контрагентов. Дефицит оборотных средств может объясняться несвоевременным расчетом дебиторов и привлечением заемных средств для покрытия текущих расходов.

При превышении рекомендуемого показателя предприятие не будет рассматриваться инвесторами кредиторами в качестве соискателя финансирования. Коэффициент больше единицы демонстрирует неплатежеспособность компании и возможное отсутствие у нее денежных средств для погашения кредитных обязательств.

В ряде случаев данный показатель может демонстрировать, что предприятие вскоре станет банкротом.

Помимо основного индикатора специалисты применяют сопутствующие показатели, которые позволяют детализировать расчеты, тщательнее обрисовать ситуацию финансового положения организации.

Коэффициент текущей задолженности показывает общий объем краткосрочного заемного актива в сумме ликвидности собственности предприятия. Данный показатель выявляет риски компании при взаимодействии с контрагентами и фиксирует зависимость компании от деятельности партнеров.

Руководитель организации вычисляет подобное значение для оценки эффективности управления, компании-инвесторы – для определения успешности шансов вложений.

Коэффициент рассчитывается с привлечением данных нескольких отчетных периодов для сравнения итогов результативности предприятия за определенное время.

Данный показатель выводится по формуле:

КЗ = Суммарная недоимка/Итоговые активы фирмы

Краткосрочная задолженность считается разновидностью обстоятельств, сроки погашения которой не превышают одного года. Зачастую для выплат используются средства из оборота.

Коэффициент краткосрочной задолженности указывает на успешность деятельности организации в определенном направлении и позволяет оценить ее ликвидность, финансовую устойчивость. Данный показатель входит состав общей суммы долга путем прибавления к долгосрочным обязательствам.

По балансу предприятия расчет данного коэффициента выглядит следующим образом:

КЗ = Краткосрочные обязательства/Обязательства

Нормативного значения у данного показателя не существует, поскольку анализ проводится в динамике.

Специальными коэффициентами оборачиваемости для расчетов выступают показатели дебиторской и кредиторской оборачиваемости.

Оборачиваемость кредиторской задолженности считается показателем скорости погашения организацией своего долга перед поставщиками и подрядчиками. Показатель демонстрирует, сколько раз фирмой была погашена средняя величина своей кредиторки.

КЗ вычисляется по формуле: себестоимость проданных товаров/средняя величина КЗ.

Оборачиваемость дебиторской задолженности является соотношением полученной выручки от реализации продукции к среднему остатку дебиторки. Исходными данными для расчета служит бухгалтерский баланс. Показатель призван продемонстрировать эффективность работы по сбору денег за отгруженные товары.

Коэффициент рассчитывается по формуле: объем продаж/среднегодовое значение дебиторской задолженности.

Соотношение дебиторской и кредиторской задолженности

Важность поддержки баланса между размерами различных видов задолженности объясняется тем, что невыполнение оптимальных размеров соотношения может говорить о неэффективном использовании имеющихся средств предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности демонстрирует баланс между суммами долгов дебиторов (коэффициента дебиторской задолженности) и долговых обязательств перед банковскими организациями (коэффициента кредиторской задолженности), рассчитывается таким образом: сумма дебиторской задолженности/сумма кредиторской задолженности.

Оптимальным является показатель равный единице, что будет означать баланс между задолженностью дебиторов и финансовыми обязательствами перед кредиторами.

Инкассации дебиторской задолженности

Коэффициент инкассации дебиторской задолженности применяется как расчетный элемент при планировании денежных потоков.

Он используется для вычисления доли оплаты ранее отгруженной продукции в конкретном периоде, вычисляется по формуле: оплаченная дебиторская задолженность в определенном интервале/выручка текущего месяца по отгрузке.

По кредитам банков и займам

Коэффициент задолженности по кредитам банков и займам вычисляется путем деления суммы долгосрочных пассивов предприятия и его краткосрочных займов на размер среднемесячной выручки. Исходные данные берутся из бухгалтерского баланса.

При этом среднемесячная выручка считается как соотношение величины общей выручки за время составления бухгалтерского баланса с количеством месяцев в данном периоде.

Таким образом, коэффициент задолженности позволяет финансовым аналитикам определить размер заимствований для организаций. Благодаря этому показателю рассчитываются оптимальный баланс привлеченного и собственного капитала, а специалисты могут продемонстрировать компании присутствующие проблемы и дать рекомендации касательно их успешного решения.

Вам помогла эта статья? Будем благодарны за оценку:

- Показатель долговой нагрузки: его смысл и формулы расчета

Что такое показатель долговой нагрузки?

Показатель долговой нагрузки — это тип финансового коэффициента, который сравнивает долг компании с другими показателями, такими как собственный капитал или активы. Он используется для измерения левереджа компании, который показывает, какая часть операций компании финансируется за счет собственного капитала по сравнению с долгом.

Существует несколько типов показателей долговой нагрузки, с формулами которых мы сейчас разберемся, но все они используются для того, чтобы внести ясность в источник финансирования фирмы. Это может дать нам ключевой показатель того, насколько хорошо компания сможет противостоять периодам финансовой нестабильности и экономического спада.

Показатель долговой нагрузки является показателем финансового риска. Хотя использование долга или заемных средств само по себе не является причиной для беспокойства – большинству компаний в тот или иной момент придется использовать кредиты для финансирования расширения и других проектов – риск возникает, если у компании слишком много долгов, которые она не в состоянии погасить. Это означает, что компания с большей вероятностью столкнется с финансовыми трудностями и даже может оказаться под угрозой банкротства.

Как рассчитать показатель долговой нагрузки

Расчет показателя долговой нагрузки в конечном счете зависит от того, какой тип вы хотите использовать, поскольку формулы различаются. Все показатели измеряют долг по отношению к вторичному показателю, наиболее распространенными из которых являются собственный капитал и активы.

Таким образом, для всех из них вам нужно сначала определить уровень долга компании, найдя сумму долгосрочного долга компании, краткосрочного долга и любых банковских овердрафтов — все эти цифры должны быть в последнем отчете о прибылях и убытках фирмы.

Как только вы узнаете общую сумму долга, вам также нужно будет знать, с чем вы его сравниваете. Для этого может потребоваться немного больше исследований финансовых показателей компании. Например, вам может потребоваться рассчитать общий акционерный капитал, который представляет собой чистую стоимость компании или общую сумму, которая была бы возвращена акционерам, если бы активы компании были ликвидированы.

Читать еще: Как доля рынка определяет прибыльность?

Формула расчета показателя долговой нагрузки

Как уже упоминалось, формула будет варьироваться в зависимости от точного показателя, на который вы смотрите. Наиболее распространенный показатель долговой нагрузки также известен как отношение долга к собственному капиталу, или коэффициент D/E, который сравнивает общий долг компании с ее акционерным капиталом. Он дает представление о том, как финансируется деятельность компании и насколько фирма способна погасить свои текущие долги.

Формула соотношения долга к собственному капиталу выглядит следующим образом:

D/E = общие обязательства ÷ акционерный капитал

Коэффициент выражается в процентах и показывает нам, какая часть существующего собственного капитала была бы в состоянии погасить любой непогашенный долг.

- Высокий коэффициент передачи – обычно более 50% — означает, что компания имеет большую долю долга, чем собственного капитала, поэтому не сможет погасить свой долг

- Нормальный коэффициент сцепления обычно составляет 25-50%, он показывает баланс собственного капитала и долга, что типично для большинства компаний, переживающих периоды экспансии

- Низкий коэффициент передачи – менее 25% — указывает на то, что компания имеет меньшую долю долга к собственному капиталу и может погасить обязательства, если потребуется. Это считается более низким риском

Однако вы также можете использовать другие типы коэффициентов зацепления или левереджа, такие как коэффициент долга. Вместо того, чтобы рассматривать собственный капитал, коэффициент долга — это показатель общего долга компании по отношению к ее общим активам, выраженный в десятичной дроби или процентах. Он показывает нам, какая часть активов компании финансируется за счет ее долга.

Читать еще: Прибыль компании на акцию (EPS) может помочь вам оценить ее прибыльность

Формула коэффициента задолженности выглядит следующим образом:

Коэффициент задолженности = общая сумма долгов ÷ общая сумма активов

Коэффициент долга менее 1 или 100% говорит нам о том, что большая часть активов компании финансируется за счет собственного капитала, чем за счет долга, в то время как коэффициент долга больше 1 или 100% указывает на то, что у компании больше обязательств, чем активов. Это может означать, что он подвергается большему риску дефолта по своим кредитам, если процентные ставки внезапно будут повышены.

Что такое хорошей показатель долговой нагрузки?

Хороший показатель долговой нагрузки в конечном счете будет зависеть от того, как компания складывается по сравнению с другими компаниями в той же отрасли. Поэтому важно провести свое исследование и выяснить, почему выбранная вами компания может иметь более высокий или более низкий показатель долговой нагрузки по сравнению с аналогичными компаниями и акциями в других секторах.

Важно знать, что высокий показатель долговой нагрузки может быть чрезвычайно распространен в определенных отраслях, которые являются более капиталоемкими. Это означает, что для производства конечных товаров требуется гораздо больше финансовых ресурсов, и большая часть этого капитала должна поступать из долгов, если компания является новой или расширяющейся. Например, телекоммуникационные компании часто имеют высокие показатели, поскольку они должны сделать значительные первоначальные инвестиции в инфраструктуру, прежде чем смогут предоставлять какие-либо услуги потребителям.

Читать еще: Что такое экономические показатели и почему они важны?

Но показатели долговой нагрузки со временем будут меняться. Вот почему более известные и крупные игроки в отрасли будут иметь более низкие показатели по сравнению со своими конкурентами. Как только первоначальные инвестиции будут выплачены, компания может начать использовать любой полученный доход в качестве прибыли, вместо того чтобы выплачивать свой долг.

Коэффициент задолженности – это показатель финансового состояния предприятия, без которого не обходятся в денежных расчетах ни менеджеры организаций, ни владельцы компаний, ни лица, желающие инвестировать в какой-либо бизнес собственные средства. Итак, для чего же он нужен, и как рассчитать коэффициент? Данная статья поведает об этих тонкостях малого бизнеса.

Общие сведения

Анализом финансовой деятельности организации занимаются экономисты предприятия. Одним из важных моментов бухучета является непогашенная задолженность фирмы. Задачей бухгалтеров производства является отслеживание динамики материальной ситуации организации, и, как следствие, выяснение условий продуктивного управления оборотами капитала.

Коэффициент задолженности представляет собой главный финансовый показатель изучения тенденций, пагубно влияющих на состояние хозяйственного субъекта, и способствует их незамедлительному устранению. При его расчете во внимание берется информация о балансе и финансовой отчетности.

Коэффициент задолженности используется в деятельности кредиторов для оценки степени рисков, менеджерами компании – с целью выявления результативности принятых управленческий решений, а инвесторами – для получения сведений о вероятной рентабельности бизнеса и возможной прибыли.

Благодаря расчету коэффициента заинтересованные в этом лица смогут сравнивать разные периоды производительности одной и той же организации, экономические отрасли, фирмы, а также анализировать результаты деятельности субъекта предприятия, сравнивая их со среднестатистическими.

В зависимости от целей расчета коэффициента задолженности, специалисты подбирают различный подход к его интерпретации.

Расчет показателя

Формула расчета показателя выглядит так:

КЗ = СЗ / СА,

где КЗ – коэффициент задолженности, СЗ – суммарная задолженность учреждения, а СА – его суммарные активы.

Сумма займа (делимое в упомянутой формуле) – это совокупность показателей, которая отображается в следующих балансовых строках:

- 590 – суммарный объем долгосрочных задолженностей, сроком погашения от года и более;

- 690 – совокупность краткосрочных долгов организации, срок погашения которых рассчитан на срок менее года.

Знаменателем в этой формуле выступает сумма, которая отображена в балансовой строке 699. Она является совокупностью заемных средств и равна сумме активов согласно нормам бухучета.

В бухгалтерском балансе формула расчета коэффициента задолженности отображается таким образом:

КЗ = (590 + 690) / 699.

Интерпретация расчетов

Нормативное значение показателя задолженности, согласно вышеописанной формуле, может колебаться в интервале от 0 до 1.

Показатель «0» информирует об устойчивом финансовом состоянии предприятия и свидетельствует о том, что сумма задолженности организации значительно меньше суммы его активов.

Коэффициент долгов «0,5» считается приемлемым, хотя и не для всех экономических сфер.

Коэффициент задолженности, приближенный к 1, свидетельствует о большой зависимости производства от его кредиторов. Такая финансовая ситуация может привести к недостатку оборотного капитала фирмы и немедленному краткосрочному займу.

Коэффициент «1» показывает на материальную несостоятельность компании и, как следствие, на ее неплатежеспособность. Зная об этой ситуации, учредитель фирмы обязан обратиться в суд с заявлением о банкротстве согласно Закону № 127-ФЗ.

Отдельные случаи

Кроме коэффициента задолженности, существуют и иные показатели нынешнего состояния производства.

Показатель оборота дебиторских долгов рассчитывается по формуле:

КОДЗ = ВРТ / ДЗ,

где КОДЗ – коэффициент оборачиваемости дебиторской задолженности, ВРТ – выручка от реализации товаров, а ДЗ – дебиторские займы.

Коэффициент оборота задолженности перед кредиторами показывает скорость расчетов с заимодателями. Рассчитать его можно, поделив себестоимость продукции на существующую кредиторскую задолженность.

Показатель текущей задолженности – коэффициент, демонстрирующий процент краткосрочных займов в общей конструкции активов. Рассчитать его можно по формуле:

КТЗ = КЗ / ВБ,

где КЗ – краткосрочные заемы, а ВБ – валюта баланса. Допустимым считается показатель от 0,1 до 0,2.

Существуют три индикатора состава обязательств организации по отношению к отдельным группам контрагентов, указанных в приказе ФС по финоздоровлению и банкротству № 16.

Показатель задолженности по займам и кредитам банков (К5)

Рассчитать его можно, поделив совокупность долгосрочных (строка 590) и краткосрочных займов фирмы на размер среднемесячных доходов. Краткосрочные пассивы – это сумма банковских кредитов и других задолженностей, подлежащих погашению в течение года. Они указываются в балансе 610 строкой.

Среднемесячный доход компании можно рассчитать путем деления суммы общего дохода (за период составления баланса) на количество месяцев данного периода.

Показатель долга (К6)

Это отношение суммы кредиторских долгов компании другим организациям к размеру среднемесячного дохода. В состав суммы кредиторских займов входит сумма компонентов, указанных в строках 621 (долг перед поставщиком за поставленную продукцию либо услуги), 622 (совокупность финансов, выданных заимодавцам в качестве гарантии), 623 (долги, связанные с филиалами предприятия), 627 (полученные в счет будущих поставок продукции авансы), а также 628 (прочие обязательства).

Показатель задолженности казенной системы

Данный коэффициент высчитывают путем деления совокупности долгов разным госорганам на размер среднего месячного дохода. Причем первая величина представляет собой сумму всех неуплаченных бюджетных взносов (строка 626 в балансе), а также задолженностей перед госфондами (625 строка).

Коэффициент задолженности является важным показателем финансового оборота предприятия и способствует поддержанию равновесия между собственным и привлеченным капиталом предприятия. С его помощью организация сможет избежать проблем с финансированием без значимых потерь.

Относительные финансовые коэффициенты ликвидности являются только ориентировочными индикаторами платежеспособности. Каждый из них является трендовым показателем и характеризует платежеспособность ориентировочно на какой-то предстоящий период в соответствии с ликвидностью активов, учитываемых в числителе показателя, и срочностью обязательств, учитываемой в знаменателе.

Платежеспособность является сигнальным показателем финансового состояния организации и характеризуется не только коэффициентами ликвидности, но и абсолютными данными, рассматриваемыми в балансе неплатежей и их причин, и относительными коэффициентами. Основными признаками платежеспособности предприятия в идеальном варианте являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной краткосрочной задолженности.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Кобщ.пл. > 2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Текущая платежеспособность (Кт.пл) за отчетный период (месяц, квартал, год) определяется по формуле:

Кт.пл = платежных средств предприятия / срочные обязательства предприятия

В процессе анализа рассматривают и долгосрочную платежеспособность. При этом в качестве показателя, отражающего долгосрочную платежеспособность организации, принимают отношение долгосрочного заемного капитала к собственному:

Кд.пл. = стр.590

стр.490 + стр.640 + стр.650

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Увеличение доли заемного капитала в структуре считается рискованным. Организация обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные займы. Соответственно, чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности.

Степень платежеспособности общая (К4) — показатель, который согласно указанному распоряжению Федеральной службы по финансовому оздоровлению и банкротству используется для целей мониторинга финансового состояния организации. Он определяйся как частное отделения суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е

Стр. 690 + стр. 590 баланса/Среднемесячная валовая выручка, и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное отделения суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку:

Стр. 590 + стр. 610 баланса/Среднемесячная валовая выручка.

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам «Поставщики и подрядчики», «Векселя к уплате», «Задолженность перед дочерними и зависимыми обществами», «Авансы полученные» и «Прочие кредиторы» на среднемесячную валовую выручку.

Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

Стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628 баланса / Среднемесячная валовая выручка.

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед государственными внебюджетными фондами» и «Задолженность перед бюджетом» на среднемесячную валовую выручку:

Стр. 623 + стр. 624 баланса / Среднемесячная валовая выручка.

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед персоналом организации», «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие краткосрочные обязательства» на среднемесячную валовую выручку:

Стр. 622 + стр. 630 + стр. 640 + стр. 650 баланса / Среднемесячная валовая выручка.

Повышение этого коэффициента характеризует увеличение удельного веса внутреннего долга в общей сумме долгов.

Степень платежеспособности по текущим обязательствам (К9) — показатель, установленный распоряжением Федеральной службы России по финансовому оздоровлению и банкротству «О мониторинге финансового состояния организаций и учете их платежеспособности» в качестве главного критерия определения платежеспособности и неплатежеспособности организаций.

Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 формы № 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде.

В зависимости от значения показателя степени платежеспособности по текущим обязательствам, рассчитанного на основе данных за последний отчетный период, организации ранжируются на три группы:

1) платежеспособные организации, у которых значение указанного показателя не превышает 3 месяцев;

2) неплатежеспособные организации первой категории, у которых значение показателя составляет от 3 до 12 месяцев;

3) неплатежеспособные организации второй категории, у которых значение этого показателя превышает 12 месяцев.

Коэффициент покрытия текущих обязательств оборотными активами (К10) показывает, насколько текущие обязательства покрываются оборотными активами. Он определяется как стр.290/стр.690.

Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Показатель собственного капитала в обороте (К11) (собственные оборотные средства) равен стр.490 – стр.190.

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

Доля собственного капитала в оборотных средствах (К12) (коэффициент обеспеченности собственными оборотными средствами) Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Он определяется как (стр.490 –стр.190)/стр.290. Н больше или равен 0,1

(К13) (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

Он равен стр.490/(стр.190 + стр.290) Н больше или равен 0,5

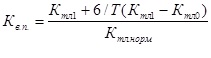

где Кб.л.1 и Кб.л.0 — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кб.л.норм — нормативное значение коэффициента текущей ликвидности;

6 — период восстановления платежеспособности, мес;

Т — отчетный период, мес.

Если Кв.п. > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п.< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

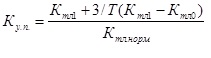

В случае если фактический уровень Кб.л равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный трем месяцам:

Если Ку.п. > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние организации может быть охарактеризовано следующим ранжированием:

— абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко- или нормальнорентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

— неустойчивое финансовое состояние характеризуется наличие нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования пр.), перебоями в поступлении денег на расчетные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

— кризисное финансовое состояние характеризуется кроме указанных признаков неустойчивого финансового положения еще, наличием регулярных неплатежей, по которым степень кризисного состояния может классифицироваться следующим образом:

— первая степень — наличие просроченных ссуд банкам и просроченной задолженности поставщикам за товары;

— вторая степень — наличие, кроме того, недоимок в бюджеты;

— третья степень, которая граничит с банкротством, — наличие, кроме той задержек в оплате труда и других неплатежей по исполнительным документам.

Кредит — это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала и позволяет производительно использовать денежные средства, высвобождаемые в ходе работы предприятий, в процессе исполнения государственного бюджета, а также сбережения отдельных граждан и ресурсы банков.

Основными принципами, на которых строится процесс кредитования и благодаря которым обеспечивается возвратное движение капитала и определяются условия выдачи и погашения ссуд, являются: возвратность, срочность, обеспеченность ссуд, целевое использование, платность (возмездность).

Как экономическая категория кредит есть форма движения ссудного капитала.

Ссудный капитал — это денежные средства, отданные в ссуду за определенный процент при условии возвратности.

Следовательно, основным отличием ссуды от кредита является ее денежная форма, тогда как кредит может выступать и в товарном виде, поэтому, понятие кредита шире понятия ссуды.

Основными источниками ссудного капитала служат денежные средства, высвобождаемые в процессе производства. К ним относятся:

— амортизационный фонд;

— часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

— денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

— прибыль, направляемая на обновление и расширение производства;

— денежные доходы и сбережения всех слоев населения;

— денежные накопления государства.

В условиях рыночных отношений с помощью кредита выполняются следующие функции:

— аккумуляция временно свободных денежных средств;

— перераспределение денежных средств на условиях их последующего возврата;

— создание кредитных орудий обращения (банкноты и казначейские билеты) и кредитных операций;

— регулирование объема совокупного денежного оборота.

Статистика кредита занимается сбором и обработкой информации о кредитных вложениях и кредитных ресурсах, о размерах и составе просроченных ссуд, об эффективности ссуд в научно-технических мероприятиях, об оборачиваемости кредитов. В задачи статистики кредита входят характеристика кредитной политики банка, статистическое изучение форм кредита, изучение ссудного процента.

Банковские кредитные операции подразделяются на два вида:

1) активные операции — банк выступает в лице кредитора, выдавая ссуды. Сюда относятся ссудные операции с клиентами, операции по предоставлению межбанковского кредита, депозиты, размещенные в других банках;

2) пассивные операции — банк выступает в роли заемщика, привлекая деньги от клиентов и других банков. Сюда относятся депозиты физических и юридических лиц, включая клиентов и банки, ссудные операции по получению межбанковского кредита.

Пассивные операции позволяют банку формировать большую часть его кредитных ресурсов, а активные — осуществлять кредитные вложения.

Кредитные ресурсы — средства банков, временно свободные денежные средства бюджета, экономики, населения.

Кредитные вложения — ссуды, выданные банковскими учреждениями предприятиям, организациям и населению для производственного и социального развития.

Банковские ссуды классифицируются по различным признакам:

1. По категории заемщиков: государственные предприятия; акционерные общества; кооперативы; другие банки; органы власти.

2. По назначению: торговым и промышленным предприятиям; под недвижимость; частным лицам; финансовым учреждениям; на приобретение и хранение ценных бумаг; сельскому хозяйству; бюджету.

4.По обеспечению: обеспеченные (залоговые, гарантированные, застрахованные); необеспеченные (бланковые).

4. По размеру: мелкие; средние; крупные.

5. По способу выдачи:компенсационные (на расчетные счета); платежные (на оплату расчетно-платежных документов).

6. По сроку: срочные (долгосрочные (более 3 лет), среднесрочные (от 1 года до 3 лет), краткосрочные (до 1 года)); до востребования (погашается в любое время).

7. По характеру погашения: единовременно; в рассрочку.

8. По способу взимания: проценты при погашении; проценты равными долями; проценты единовременно при выдаче.

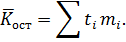

Статистический анализ кредитной системы проводится по выданным, погашенным кредитам и задолженности по кредитам (таблица 12.1).

Таблица 12.1 — Система показателей статистики кредита

Величина кредитных вложений (величина выданных кредитов) связана с длительностью пользования кредитом по выдаче и однодневным размером кредита по выдаче и характеризует остатки кредитов

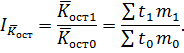

Система взаимосвязанных индексов для данной модели имеет вид

Абсолютное изменение выданных кредитов, обусловленное изменением:

— однодневного размера кредита

-длительности пользования кредитом по выдаче

Абсолютное изменение выданных кредитов (остатков по кредитам) под влиянием двух факторов

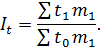

Показателями оборачиваемости кредита являются длительность пользования кредитом и число оборотов кредита. Для анализа влияния факторов на изменения показателей оборачиваемости используются индексы переменного, постоянного состава и структурных сдвигов.

Индексы средней длительности пользования кредитом по погашению:

— переменного состава

где  ,

,  — удельный вес (структура) однодневного оборота кредита по погашению в отчетном и базисный периодах;

— удельный вес (структура) однодневного оборота кредита по погашению в отчетном и базисный периодах;

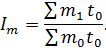

— постоянного состава

— структурных сдвигов

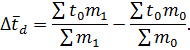

Абсолютное изменение средней длительности пользования кредитом по погашению, обусловленной влиянием:

— длительности пользования кредитом и структурой однодневного оборота кредита по погашению

— длительности пользования кредитом

— структурой однодневного оборота кредита по погашению

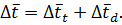

Абсолютное изменение средней длительности пользования кредитом по погашению под влиянием двух факторов

Индексы среднего числа оборотов кредита по погашению:

— переменного состава

— постоянного состава

— структурных сдвигов

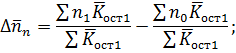

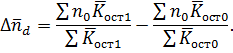

Абсолютное изменение среднего числа оборотов кредита, обусловленное влиянием:

— числа оборотов кредита и структурных сдвигов в средних остатках кредита

— числа оборотов кредита

— структурных сдвигов в средних остатках кредита

Абсолютное изменение среднего числа оборотов кредита под влиянием двух факторов

Для анализа влияния факторов на средние остатки и оборот кредита по погашению используются агрегатные индексы и индексные системы агрегатных индексов.

Средние остатки кредитов зависят от времени пользования кредитами по погашению и однодневного оборота кредита по погашению

Агрегатный индекс средних остатков кредитов

Агрегатный индекс средней длительности пользования кредитом по погашению

Агрегатный индекс однодневного оборота кредита по погашению

Абсолютное изменение средних остатков кредитов

в том числе под влиянием изменения:

— средней длительности пользования кредитом по погашению

— однодневного оборота кредита по погашению

Абсолютное изменение под влиянием двух факторов

Агрегатный индекс оборота кредита по погашению

Агрегатный индекс числа оборотов кредита по погашению

Агрегатный индекс средних остатков кредита

Индексная система имеет вид

Абсолютное изменение оборота кредита по погашению под влиянием изменения:

— числа оборотов кредита по погашению

— средних остатков кредита

Общее абсолютное изменение оборота кредита по погашению

В статистике кредита важным направлением является анализ кредитной активности банка. Для оценки кредитного портфеля банка и качества его активов рассчитываются показатели, приведенные в таблице 12.2.

Таблица 12.2 — Показатели кредитного портфеля банка и качества его активов