Вокруг кредитных историй немало заблуждений.

Говорят, что за деньги можно стереть информацию о себе, что досрочное погашение кредита ухудшит историю, а если никогда не брал кредитов, то и кредитной истории нет.

Расскажем, как все на самом деле.

Плохая кредитная история может снизить вероятность получения нового займа или повысить ставку для заемщика. Как проверить кредитную историю и улучшить ее — в инструкции «РБК Инвестиций»

Банк может отказать вам кредите даже при хорошем официальном доходе. Если это произошло, пора разобраться со своей кредитной историей (КИ). Ведь именно на нее ориентируются банки, принимая решение о выдаче займа, и если у заемщика низкий рейтинг, то ему могут отказать!

В этой статье разберемся, что такое КИ, как ее можно испортить, а главное — как исправить кредитную историю, если на ней образовалась черная метка.

Для улучшения кредитной истории заемщику необходимо доказать платежеспособность и финансовую дисциплинированность. Повысить рейтинг можно разными способами – микрокредитование, товарные POS-займы, регулярное использование пластиковых карт с кредитным лимитом. Не менее интересны и специальные программы, позволяющие исправить репутацию, даже если КИ безнадежно испорчена.

Что такое кредитная история

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации — о кредитах, займах, договорах лизинга, поручительства, смешанных договорах. В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

С самого детства нам приходится сталкиваться с рейтингами. В школе это оценки и баллы за ЕГЭ, на работе это всевозможные коэффициенты и доски почета. У спортсменов — медали и награды, у блогеров — подписчики и лайки, у миллионеров — списки Forbes. Человеческий мозг так устроен, что нам нужно все оценивать и каталогизировать.

Банкам тоже нужны рейтинги — заемщиков. Иначе как понять, кто из них «отличник», а кто «двоечник». Для этого финансовые учреждения используют кредитную историю. Это как классный журнал или, скорее, как зачётка в университете: сначала работаешь на нее, а потом она на тебя.

Кредитная история — это свод всех ваших отношений с банками, микрофинансовыми организациями, ломбардами и даже государственными учреждениями. Другими словами, это резюме заемщика, без которого не выдается ни один кредит.

Что отображается в кредитной истории

- Закрытые и текущие кредиты, в том числе микрозаймы

- График погашения всех займов и даты просрочек по платежам

- Информация о кредитных картах с указанием задолженностей и просрочек

- Одобренные и отклоненные заявки по кредитам

- Судебные иски по алиментам, долгам за коммунальные услуги

- Дела, переданные в коллекторские агентства

У меня была просрочка по кредитной карте, и в момент банк передал мою задолженность в коллекторское агентство. В 2016 году я полностью погасил долг.

С этого момента и по сей день я не могу взять кредит даже в банке, на карту которого мне приходит зарплата. Работаю официально на одном месте более четырех лет, доход выше среднего.

Скажите, что делать? Какие есть способы восстановить кредитную историю?

Просрочка и последующая продажа долга коллекторскому агентству действительно может стать причиной отказа в кредитах, даже если в итоге вы все выплатили.

Но отказывать могут не только просрочек. Например, в кредитной истории могут быть ошибки или вы не подходите под критерии конкретного банка.

Как начать исправлять кредитную историю

Если ваша КИ испорчена не по ошибке банка, а в результате вашей собственной неосмотрительности, стоит начать работу над улучшением кредитного рейтинга.

Для начала необходимо приложить все усилия, чтобы закрыть все имеющиеся кредитные продукты и судебные взыскания по долгам/алиментам. Затем стоит обратиться в банк, чтобы получить кредит наличными на небольшую сумму. Гасить его придется добросовестно. Для банка это станет первым признаком, что заемщик встал на путь финансового исправления. Альтернативный вариант — оформить кредитную карту, совершать по ней покупки и вовремя гасить платежи.

Как только в вашем кредитном поведении наметятся положительные изменения, кредитная история начнет автоматически улучшаться, и каждый новый кредит вам будут выдавать всё охотнее.

Чтобы улучшить кредитную историю, лучше всего оформить кредитку или небольшой потребкредит и добросовестно вносить платежи.

Почему могут отказать в кредите

В своем вопросе вы уверенно пишете, по какой именно причине не можете взять заем. Но даже банк не всегда может наверняка сказать, почему не одобрил кредит.

Любую заявку на кредит оценивает специальный алгоритм — скоринг. Он проверяет данные из кредитной истории, информацию о доходе потенциального заемщика, а также его личные данные. Каждый банк закладывает в этот алгоритм свои критерии.

Результат скоринга попадает в кредитный отчет — там отражаются все поданные заявки на кредит и решения по ним.

Банк не обязан озвучивать точную причину отказа в кредите. Но общая информация об этой причине отражается в кредитной истории, например, так: кредитная история, большая кредитная нагрузка, кредитная политика банка или недостоверная информация. Это порой помогает примерно понять, с чем связан отказ.

Помимо просрочки по кредиту на решение банка может повлиять информация о вашем доходе или о вас. Например, вы хотели получить миллион рублей, хотя у вас доход 50 тысяч, есть семья, но нет никакого имущества.

Еще в кредитной истории могут быть ошибки. Об этом расскажу ниже.

Когда специальные программы «не работают»

Механизм исправление КИ через специализированные продукты прост: банк или МФО выдают небольшую сумму под проценты. Если заемщик в срок погашает долг, в истории появляются положительные записи, «закрывающие» негативные. С каждой новой записью кредитный рейтинг растет, и в результате банки вновь начинают доверять клиенту.

Схема эффективно работает, при отсутствии:

- Открытых невыплат по текущим кредитам, за различные банковские услуги (годовое обслуживание, технический овердрафт, информирование по СМС).

- Задолженности по налогам, сборам, ЖКУ, в отношении которых заведены исполнительные производства.

- Подозрений в мошеннических действиях, предоставлении заведомо ложных данные при обращении в банковские учреждения, МФО, МКК.

Также к специальным программам бессмысленно обращаться, если заемщик не соответствует требованиям банков по возрасту, гражданству, стажу работы, размеру подтвержденного дохода. В данном случае первопричина отказа заключается не в истории выплат и повышение рейтинга существенного результата не даст.

Однако это хороший вариант, как улучшить кредитную историю, особенно, если она испорчена после просрочек в прошлом.

Рефинансирование кредитных карт

Что такое кредитная история?

Кредитная история (КИ) заводится на каждого человека, который берет кредитный продукт: кредит, ипотеку или кредитную карту. Это своего рода профайл заемщика, который хранится в специальном учреждении — в бюро кредитных историй (БКИ). По состоянию на сентябрь 2022 года в России действует семь таких организаций. Досье на заемщика может обрабатываться в одном бюро или в нескольких.

Важно! В КИ отражается вся информация о взятых кредитах, ипотеках, кредитных картах — где, когда, сколько, на какой срок. Там указывается, как аккуратно человек платит по долгам: гасит ли платежи вовремя или допускает просрочки. А еще в КИ есть сведения о ранее одобренных или отклоненных заявках. В общем, для банка это достоверный способ узнать, насколько надежен и платежеспособен клиент, который обращается за кредитом.

На основе информации из КИ каждому заемщику присваивается кредитный рейтинг. Вот на него-то и смотрят банки, когда принимают решение о выдаче кредита. Если у человека нет просрочек, долгов или штрафов, то кредитный рейтинг высокий. Впрочем, есть и другие критерии оценки.

У каждого заемщика своя кредитная история, от которой зависит его шанс на одобрение кредита.

Почему могут понизить кредитный рейтинг

- Неоплаченные автомобильные штрафы;

- Просрочки по квартплате;

У человека без кредитной истории рейтинг нулевой. При этом если у заемщика есть долги по налогам, просрочки и штрафы, то рейтинг уходит в минус. Очевидно, что банкам такой клиент не кажется благонадежным, поэтому вероятность отказа увеличивается.

Что сделать, чтобы улучшить кредитную историю

Вы пишете, что вам не одобряют новые кредиты. При этом вы не озвучили, какие именно кредиты и на какие суммы пытались взять. Еще я не совсем поняла формулировку, что ваш доход выше среднего.

Если в кредитной истории нет ошибок, единственный способ ее улучшить — брать новые кредиты и своевременно по ним платить. Никаких других способов не существует. Если предлагает вам улучшить кредитную историю или удалить информацию о просрочке, это мошенничество.

Поскольку в кредитах вам отказывают, вот доступные для вас варианты.

Разрешенный овердрафт. Вы написали, что получаете зарплату на карту. Оптимальный способ взять кредит в этом случае — подключить к карте разрешенный овердрафт, если ваш банк предлагает такую услугу физическим лицам.

Овердрафт — это возобновляемый кредит на короткий срок для дебетовых банковских карт. Размер овердрафта установит сам банк исходя из периодичности и сумм пополнения карты.

Информация о подключении овердрафта отражается в кредитной истории. В вашем случае это поможет улучшить платежную характеристику, если, конечно, вы будете платить без просрочек. Пользоваться овердрафтом придется как минимум полгода.

Кредитная карта. Кредитка — самый дорогой кредитный продукт с точки зрения процентной ставки, поэтому ее одобряют большему числу людей. Попробуйте подать заявку на получение кредитной карты. Если заявку одобрят, активно расплачивайтесь картой и своевременно вносите платежи.

Банки уже отказали вам в кредитах, поэтому не факт, что вам одобрят большой лимит по карте. Более того, в связи с экономической ситуацией в стране не все банки готовы одобрять новым заемщикам большие лимиты.

Независимо от того, какую сумму вам одобрят, старайтесь по максимуму расплачиваться кредиткой. Вся информация о ваших платежах по кредитке будет отражаться в кредитной истории и положительно работать на ваш платежный статус.

Кредиты для улучшения кредитной истории. Некоторые кредитные организации предлагают специальные кредиты, которые так и называются — «Для улучшения кредитной истории». Чаще всего это кредитки и кредиты наличными на небольшие суммы. Условия по таким продуктам крайне невыгодные, зато, если своевременно гасить долг, в кредитной истории будет появляться информация о выплатах.

Еще есть вариант взять заем в МФО, так как они более лояльны к заемщикам с просрочками. Но не рекомендовала это делать: в дальнейшем, когда банки будут рассматривать ваши заявки на кредит, они могут предвзято к вам отнестись. Могут подумать, что у вас проблемы с доходом из-за займов в МФО.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как долго сохраняется плохая кредитная история

Информация в КИ хранится 7 лет — в течение этого срока банки могут видеть информацию о негативном событии. Впрочем, это не означает, что весь этот период берется во внимание при оценке благонадежности заемщика.

Точные данные не раскроет ни один банк, но правильнее говорить о более коротком сроке — от одного до трех лет. Именно такой трудовой стаж требует большинство банков от физических лиц и предпринимателей. То есть значение имеют последние месяцы и годы, а не весь 7-летний период.

Впрочем, всё зависит от ситуации. Одно дело, когда совсем молодой заемщик раньше допускал периодические просрочки по кредитной карте, но в итоге повзрослел, всё погасил, да еще и устроился на работу с хорошим официальным доходом. Другое дело, если у заемщика были и судебные иски, и просрочки, и множество микрозаймов. К такому человеку вопросов будет намного больше. Словом, учитывается вся совокупность факторов.

Миф 7

Кредитные истории хранятся в едином бюро

Чтобы узнать свою кредитную историю, нужно обратиться в бюро кредитных историй: для этого некоторые клиенты ищут организацию, в которой хранятся все записи об их кредитах.

Как на самом деле. Единого бюро, которое собирает информацию обо всех кредитах, в России нет. Сейчас работают восемь БКИ — кредитная история конкретного заемщика может оказаться в любом из них, в части или во всех сразу: зависит от того, с какими бюро сотрудничают банки, которые выдавали займы.

Разговоры о том, чтобы создать единое кредитное бюро, ведутся уже давно, но пока идея не реализована.

Сколько стоит исправить кредитную историю

Едва ли стоит оплачивать услуги посредников, которые обещают обновить или очистить кредитную историю. Все такие способы являются нелегальными.

Если вы действительно готовы заплатить за исправление КИ, то лучше использовать эти деньги для покупки в кредит чего-то необходимого. Это может быть бытовая техника, мебель, путевка. Гасите этот кредит своевременно, и уже после первых платежей ваш кредитный рейтинг начнет повышаться.

Миф 3

С идеальной кредитной историей точно дадут кредит, а с плохой — точно нет

Многие клиенты банков переживают минимальных просрочек не только потому, что за них придется платить штраф: им кажется, что это ухудшит кредитную историю и банки больше не одобрят ни один заем. А если платят точно в срок, уверены, что новый кредит дадут без проблем.

Как на самом деле. Если кредитная история хорошая, а с доходом все в порядке, шанс получить кредит выше. Но банки обращают внимание не только на эти параметры, поэтому могут отказать в кредите заемщику с хорошей историей и выдать крупный заем бывшему должнику.

Например, банки учитывают уровень и стабильность дохода, место работы, желаемую сумму, наличие и ликвидность залога. Если человек с доходом 20 000 в месяц хочет взять в кредит 1 000 000 , он, скорее всего, получит отказ, даже если у него идеальная кредитная история. А если у потенциального заемщика доход 200 000 стабильно держится последние три года, то даже с проблемами в кредитной истории некоторые банки могут выдать заем.

Если речь о крупном кредите, важную роль может сыграть созаемщик, а также его доход и кредитная история.

Кредитный доктор от «Совкомбанка»

Совкомбанк запустил продукт в 2015 году, в 2021 он также доступен заемщикам с низким рейтингом. Договор следует внимательно прочесть, он имеет ряд обязательных условий.

Услуга включает три этапа:

- Выдача кредита на 4990 или на 9990 рублей, предполагающего покупку страхового полиса. На руки деньги клиент не получает.

- Оформление карты с небольшим лимитом – до 10 000/20 000 рублей.

- Кредит наличными на сумму от 30 000 до 40 000/60 000 рублей.

На 2 и 3 этапах из суммы займа вычитается стоимость очередной страховки, она обязательна к приобретению. Поэтому фактически выдается меньше денег, чем одобрено. После всех этапов Совкомбанк может одобрить потребкредит на 100 000 или 300 000 рублей. В 2021 году это один из самых доступных вариантов, как быстро улучшить кредитную историю без хитроумных схем.

Как самостоятельно узнать свой кредитный рейтинг?

Найти свою КИ и узнать свой кредитный рейтинг вы можете самостоятельно, бесплатно и довольно быстро. Для начала придется выяснить, в каком именно бюро кредитных историй хранится ваше досье.

Это можно сделать двумя бесплатными способами и одним платным

Обычно он приходит сразу, максимум — в течение суток. В присланном отчете будет перечень бюро кредитных историй, которые ведут ваши дела. Перейдете по ссылке на сайт БКИ, зарегистрируете личный кабинет и оформите запрос. Почти сразу вам станет доступен файл с вашей кредитной историей и рейтингом. В каждое БКИ можно бесплатно отправить два запроса в год, больше — платно.

С помощью Госуслуг вы можете быстро узнать, в каком БКИ хранится ваша кредитная история.

Выдать вам кредит или нет, решает банк

Бывает, что у человека отличный доход, а ему отказывают в кредите старой просрочки. Или обратная ситуация: закредитованному заемщику с большим числом просрочек без проблем выдают новые кредиты. Это исключения, но и такое случается.

Банк принимает решения на основании собственных риск-моделей и целей по дальнейшему развитию. Одни банки готовы выдавать кредиты заемщикам с просрочками, потому что получают прибыль от объемов, а другие ориентируются на качество заемщиков. В зависимости от этого некоторые банки смотрят, чтобы просрочек не было в последние , а другие проверяют просрочки за последние несколько лет.

Если вы уже получили отказ в кредите даже в банке, в котором храните деньги, думаю, что о крупных кредитах — ипотеке или автокредите — лучше пока не думать.

Хотя мы писали, что кредитный рейтинг — субъективная оценка, ведь кредит выдает банк, а не БКИ, он поможет примерно представить, каковы ваши шансы на кредит.

Миф 10

Кредитная история может испортиться только из-за просрочек по кредитам

Считается, что причиной плохой кредитной истории могут стать только просрочки. Если просрочек по кредитам нет, то с кредитной историей все в порядке.

Как на самом деле. Действительно, основная причина ухудшения кредитной истории — просрочки. Тонкость в том, что это касается не только долгов по кредитам, но еще и любых небанковских долгов, которые признаны судом.

Например, в кредитной истории может появиться информация о задолженностях по ЖКХ, если управляющая компания подавала в суд. Также там появляются сведения о банкротстве.

Если вы пользуетесь кредитами, лучше проверять кредитную историю не реже двух раз в год или перед заявкой на крупный кредит: это поможет вовремя заметить проблему и разобраться с ней перед тем, как обращаться в банк. Тем более что два раза в год историю можно запросить бесплатно в каждом бюро.

Но бывают случаи, когда у человека нет кредитной истории

Основных таких случая — три:

- Если вы никогда раньше не брали кредиты и не пользовались кредитными картами, ваша КИ будет чистой. Но помните, что если за вами числятся штрафы, пени, просрочки, то у вас будет отрицательный рейтинг;

- Если вы погасили все кредиты более 7 лет назад и не брали новых, то ваша КИ тоже может быть чистой. Это связано с тем, что у КИ есть срок давности — те самые 7 лет с момента внесения в нее последнего изменения;

- Ваша КИ также может быть нулевой, если вы брали кредиты до 2014 года, но запрещали банкам передавать эти сведения в бюро кредитных историй (тогда это было возможно).

Нулевая кредитная история считается нейтральной — ни плохой, ни хорошей. По такой банку сложно дать оценку заемщику.

Миф 5

Досрочное погашение ухудшает кредитную историю

Некоторые заемщики боятся досрочно гасить кредит, даже если есть такая возможность: дескать, банк недополучит свои проценты, а значит, в следующий раз не захочет терять прибыль и откажет в займе. Чтобы этого избежать, заемщики платят четко по графику и повышают риск просрочек: чем больше платежей нужно совершить, тем больше шансов просто забыть вовремя внести деньги.

Как на самом деле. Для любой кредитной организации главное, чтобы человек выплатил долг с учетом процентов. Но досрочное погашение если и влияет на кредитную историю, то незначительно.

Даже если взять кредит на год, а через три недели погасить его досрочно, банк успеет заработать на процентах, которые начислит за эти три недели. Прибыль банка будет меньше, но на кредитной истории заемщика это не скажется.

А вот просрочки — как частые мелкие, так и единичные крупные — кредитную историю точно подпортят.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как проверить свою кредитную историю

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают семь БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

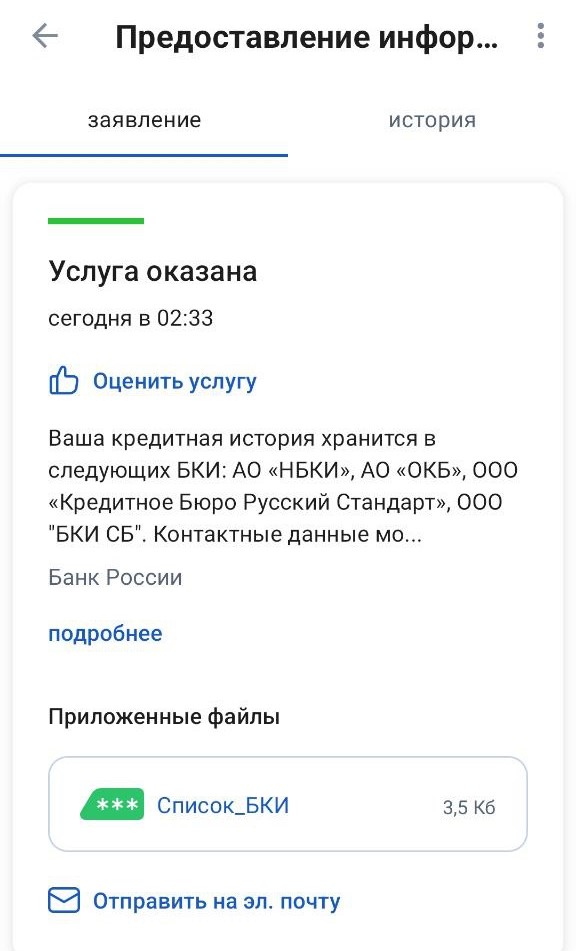

Пример отчета Центрального каталога кредитных историй (ЦККИ) на Госуслугах

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу;

- Центральный каталог кредитных историй Банка России.

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Пример запроса кредитной истории в БКИ

Изучить кредитную историю

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительства, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

Пример основной части кредитной истории

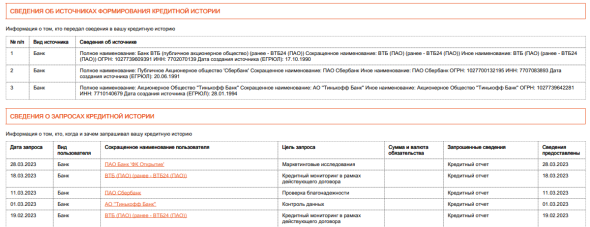

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Пример закрытой части кредитной истории

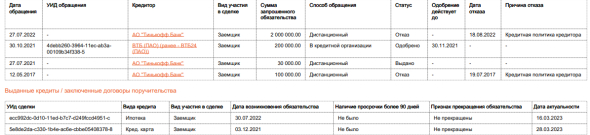

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Пример информационной части кредитной истории

Как банки относятся к заемщикам без кредитной истории

Сравнение кредитной истории со студенческой зачеткой неслучайно. Если она пустая, а рейтинг нулевой, то это скорее недостаток, чем преимущество. Как банку проверить благонадежность и дисциплинированность клиента? Приходится оценивать кандидата по другим критериям. И если университетский профессор на экзамене задает студенту с нулевой зачеткой больше вопросов, то банк выясняет у клиента с нулевой КИ больше деталей.

Как банки дополнительно проверяют клиентов без кредитной истории

- Запрашивают справки о трудоустройстве. Официальная работа, большой стаж на одном месте и нормальная зарплата — это плюс.

- Предлагают найти поручителей с хорошей кредитной историей.

- Уточняют, есть ли имущество для залога. Квартира, автомобиль, гараж, земля, дом или драгметаллы в собственности — тоже плюс.

Важно! Рассматривая заявку от клиента без кредитной истории, банк хочет застраховать себя от возможных рисков. Поэтому требования к такому заемщику могут быть выше. Относитесь к этому с пониманием! Заработайте рейтинг, и в следующий раз банку будет намного проще оценить вашу благонадежность. (Сначала вы работаете на зачетку, потом она работает на вас).

Проще всего получить кредит в первый раз тем, у кого есть стабильная работа с хорошей зарплатой. Но это не аксиома!

Можно ли обнулить кредитную историю

Чтобы полностью очистить КИ, нужно погасить все кредиты и долги, а также в течение семи лет не брать новые и не иметь прочие задолженности. Тогда история станет нулевой. Все другие способы поправить кредитную историю являются нелегальными!

Как портится кредитная история

Существует несколько причин, которые могут негативно отразиться на КИ. Причем это не всегда зависит от действий самого заемщика. Хотя стоит признать, что в испорченной кредитной истории чаще всего виноват сам клиент банка. Давайте разберемся подробнее.

Кредитная история — это своего рода финансовый «паспорт» заемщика, в котором отражены все его кредиты и долги.

Как заемщик сам себе портит КИ

Если у заемщика есть просроченные платежи. Это может произойти из-за того, что человек сознательно пропустил расчетную дату или внес недостаточную сумму минимального платежа.

Если заемщик часто обращается за микрозаймами. Это характеризует его как человека с непостоянным доходом, который не может покрыть свои нужды из собственных источников. Кроме того, большое количество микрозаймов может говорить о том, что заемщик гасит ими другие кредиты, и это не самым лучшим образом сказывается на КИ.

Если заемщику часто отказывают в кредитах. Каждый отказ имеет вполне определенную причину. Если ее не устранить, все новые попытки будут так же оборачиваться неудачей. Каждый новый отказ всё больше понижает кредитный рейтинг заемщика.

Если есть неоплаченные задолженности по исковым требованиям. Речь идет о доведенных до суда делах об алиментах, долгах по коммунальным платежам, аренде, налогам. Кредитное учреждение видит в таком человеке неблагонадежного заемщика, которому легче отказать, чем разбираться.

Если заемщик раньше не использовал кредитные продукты. На первый взгляд может показаться, что так еще и лучше: денег и так хватает, зачем брать кредиты. Но нулевая кредитная история — еще один повод насторожиться для банка, поэтому проверяют такого заемщика намного тщательнее.

Не допускайте этих ошибок, чтобы рейтинг вашей кредитной истории оставался хорошим!

Как банк может испортить КИ

Банки должны фиксировать любые финансовые операции по кредитным продуктам в течение пяти рабочих дней. Однако есть очень небольшое количество кредитных учреждений, где данные о займах по старинке вносятся вручную. В таких организациях есть вероятность, что будет допущена ошибка или сведения будут внесены с опозданием. Пострадает в итоге клиент: в его КИ появится просрочка по невнимательности сотрудника банка.

Как КИ могут испортить мошенники

Как правило, все случаи мошенничества происходят из-за утечки персональных данных. Причем иногда это происходит по доброй воле самого заемщика.

Самый распространенный вариант — когда злоумышленники пытаются оформить кредит на чужое имя, заполучив паспортные данные. Такое может произойти в случае утери или кражи документа. Главная проблема заключается в том, что кредит на чужой паспорт, может, и не выдадут, а вот заявка с отказом отобразится в кредитной истории и автоматически ухудшит рейтинг.

Если говорить про добровольную передачу персональных данных, то наиболее популярный формат — когда мошенники «разводят» людей по телефону и оформляют карту на имя жертвы.

Мошенники могут украсть ваши данные из потерянных документов, в интернете, а также позвонив вам!

Поэтому будьте очень осторожны и не сообщайте свои персональные данные незнакомцам. А если звонок поступил якобы от имени банка, повесьте трубку и самостоятельно перезвоните в банк!

Миф 2

Кредитная история важна только банкам

Некоторые думают, что кредитная история помогает только банкам: с ее помощью кредитные организации оценивают надежность заемщика и на основании этого решают, одобрить заем или нет.

Как на самом деле. С вашего согласия кредитную историю может запрашивать любая организация. Вот кому может быть интересна эта информация:

- страховым компаниям. Если страхователь часто не платит по кредитам, возможно, он будет чаще обращаться за выплатами или имитировать страховые случаи, чтобы получить компенсацию;

- работодателям при приеме на материально ответственные должности или в кредитные организации. Если человек не умеет распоряжаться своими деньгами, доверять ему чужие средства может быть опасно;

- сервисам каршеринга. Если человек часто не платит по кредитам, возможно, халатно он будет относиться к арендованному автомобилю.

Тинькофф-банк проверял мою кредитную историю перед тем, как взять меня на работу

Миф 9

Можно заплатить, и всю информацию в кредитной истории удалят

На сайтах БКИ можно найти информацию о том, как исправить ошибки в кредитной истории. этого заемщики иногда думают, что можно договориться с бюро и удалить информацию, которая мешает брать кредиты.

Как на самом деле. БКИ действительно исправляют ошибки в кредитных историях, но только в тех случаях, когда это технические ошибки, а не те, что совершили клиенты.

Например, это касается ситуации, если клиент не брал кредит, а в кредитной истории он указан. Или в истории обнаружилась просрочка, хотя на самом деле все платежи поступали вовремя.

Такие ошибки исправить можно: для этого нужно подать запрос в БКИ, а дальше бюро свяжется с банком и проверит информацию. Если банк подтвердит ошибку и предоставит корректные сведения, кредитная история изменится.

Других способов изменить кредитную историю нет: если предлагает стереть из кредитной истории информацию о реальной просрочке или невыплаченном кредите, это мошенники.

Если вы не знаете точную причину отказа в кредите, для начала рекомендую проверить свою кредитную историю во всех кредитных бюро, где она хранится. На январь 2021 года в России девять БКИ, самые крупные — «Эквифакс», ОКБ, НБКИ и «Русский стандарт».

Чтобы узнать, в каких именно бюро есть ваша кредитная история, направьте запрос в Центральный каталог кредитных историй — ЦККИ. Удобнее всего это сделать через портал госуслуг. Важно, чтобы ваша учетная запись была подтверждена.

В ответе из ЦККИ будет список всех БКИ, в которых хранится ваша кредитная история. Банки могут сотрудничать как с одним бюро, так и с несколькими. Далее нужно сделать запрос в каждое БКИ.

Напомню, что два раза в год можно получить кредитный отчет из каждого бюро бесплатно, при этом один раз — в бумажном виде. Кредитный отчет можно получить на сайте БКИ с помощью подтвержденной учетной записи на госуслугах, по почте или при личном обращении в бюро. Способы получения нужно уточнять в каждом БКИ.

В полученных отчетах вам надо проверить:

- Причину отказа в заявках. Если будет отсылка к вашей кредитной истории, значит, дело либо в той старой просрочке, либо в ошибках в отчете.

- Ошибки. Так тоже бывает. Например, указывают несуществующие кредиты или нет информации, что кредит выплачен.

Если вы найдете ошибки в кредитной истории, обратитесь в банк, который допустил ошибку, или в само БКИ. Это бесплатно. Образец заявления о допущенной ошибке можно найти на сайте бюро. будут указаны способы подачи такого заявления: в некоторые БКИ документ можно отправить по электронной почте, другие требуют бумажный оригинал.

Недавно мы рассказывали историю Марии, которая решила выплатить кредит через три года, а до этого вообще по нему не платила. Долг Марии был 14 129

Это выписка из кредитного отчета Марии. Причины отказа в кредите обычно указываются в последнем столбце. Марии отказывали кредитной истории

Миф 8

Кредитную историю можно проверить на госуслугах

Как на самом деле. На портале госуслуг вы можете получить только список БКИ, в которых хранится ваша кредитная история.

Саму кредитную историю нужно запрашивать либо в каждом из БКИ, либо узнавать через посредников. Запросить кредитную историю можно бесплатно два раза в год в каждом бюро, в котором она хранится.

При этом учетная запись на госуслугах поможет быстрее получить кредитную историю на сайтах самих бюро: она удостоверит личность клиента и позволит сразу запросить кредитный отчет в электронном виде.

Миф 6

Чем больше запросов, тем хуже кредитная история

Одни заемщики стараются подать как можно больше заявок в разные банки, чтобы получить самые выгодные условия по кредиту. всегда ограничиваются строго одной заявкой: иначе банк подумает, что у заемщика острая нужда в деньгах и давать кредит ему небезопасно.

Как на самом деле. Важно различать заявки на кредит и запросы кредитной истории.

Заявки исходят от самого заемщика: он просит банк выдать ему кредит. Информацию о заявках на кредиты и решениям по ним банк обязан передавать в одно БКИ.

Если подать много заявок на кредиты в короткий срок, банк действительно может подумать, что у заемщика проблемы с деньгами.

Исключение — заявки на POS-кредит («кредит в магазине»), автокредит и ипотеку. Скоринг — автоматическая система, которая проверяет кредитоспособность потенциальных заемщиков, — понимает, что человек не собирается разом купить десять микроволновок, автомобилей или квартир, поэтому не учитывает такую информацию как негативную.

На рассрочку, кредит наличными и кредитные карты не стоит подавать несколько заявок одновременно. Если один банк отказал в заявке, подавать новую лучше не раньше чем через месяц, а лучше даже через два: отказа новые заявки банки могут отклонять.

Запросы кредитной истории направляет в БКИ организация, которой заемщик дал на это разрешение: например, банк, работодатель или страховая. Без согласия проверять кредитную историю не могут: по умолчанию разрешение действует в течение всего срока кредитного договора или 6 месяцев, если такого договора нет.

Частые запросы кредитной истории могут незначительно влиять на кредитный рейтинг, который рассчитывает бюро. Для банка рейтинг БКИ не главное, поэтому бояться запросов не стоит.

Миф 1

Не было кредитов — нет кредитной истории

Считается, что если не брать кредиты, то кредитной истории нет — а значит, и в бюро кредитных историй никакую информацию запросить не получится. Иногда люди специально берут кредиты, даже когда могут оплатить покупку сразу, только для того, чтобы в будущем банки могли посмотреть на их кредитную историю.

Как на самом деле. Информация может быть в кредитном бюро, даже если вы никогда не подавали заявку на кредит. Например, так бывает, если при оформлении банковской карты вы дали согласие на проверку вашей кредитной истории.

Тогда банк сможет запрашивать информацию в БКИ: данные о кредитной нагрузке клиента помогают персонализировать предложения для него.

Специально взять кредит для формирования хорошей кредитной истории можно, но лучше, если это будет совсем небольшой кредит, который легко выплатить и по которому точно не будет просрочек.

По моей кредитной истории видно, что я никогда не брала кредитов. Тем не менее в бюро кредитных историй она есть

Периодически банки запрашивают мою кредитную историю: я согласилась на это, когда оформляла дебетовую карту

Как быстро повысить кредитный рейтинг

Если вы задаетесь вопросом, как получить первый кредит без кредитной истории, возьмите на заметку этот лайфхак. Оформите сначала кредитную карту. Получить ее, как правило, проще. Активно пользуйтесь картой в первое время и не допускайте просрочек по платежам. Это позволит вам быстро набрать хороший кредитный рейтинг и представит вас перед банками в качестве благонадежного заемщика.

Есть и другой рабочий вариант: купите какую-то недорогую вещь в рассрочку или через потребительский кредит. Это может быть велосипед, наушники, бензопила или онлайн-курс — всё что угодно. Банк с большей вероятностью оформит займ на маленькую сумму клиенту с нулевым рейтингом. Вовремя погашайте ежемесячные платежи, и при следующем обращении банк наверняка одобрит вам кредит на более солидную сумму.

А оформить свой первый (и при этом выгодный) потребительский кредит со ставкой от 5,5% с услугой «Гарантированная ставка» вы можете в Почта Банке! Сумма — до 5 000 000 рублей, срок — до 7 лет. Листайте дальше, чтобы узнать подробности и оформить заявку!

Ставки актуальны на момент публикации статьи.

Специальные услуги в МФО

.jpg)

Микрофинансовые компании передают данные о выплате микрозаймов в БКИ, поэтому они работают аналогично банковским. Специальные продукты для улучшения кредитного рейтинга есть далеко не у всех МФО, это редкое предложение.

Поднять рейтинг можно в Прогресскард. Услуга стоит 4 490 рублей и включает:

- Анализ состояния кредитной истории и формирование рекомендаций по ее улучшению.

- Выявление банковских ошибок, отображение всех текущих просрочек.

- Поэтапное одобрение двух займов на сумму до 3 500 рублей.

- Информирование о доступных кредитах, подбор подходящих программ в разных банках.

С кредитной историей работают аналитики, которые помогут поднять рейтинг до уровня, необходимого для получения кредитов в банковских учреждениях.

Онлайн-сервис Platiza.RU не предлагает конкретную услугу, но бесплатно рассчитывает кредитный рейтинг при регистрации в системе. На основании полученных данных клиенту предложат персональные условия микрокредитования и рекомендации, как быстро улучшить кредитную историю. Особенность МФО во внедрении скоринговой системы, аналогичной банковской, и сотрудничество с НБКИ.

Как избавиться от плохой кредитной истории

В первую очередь нужно понять закономерности и исправить финансовые ошибки, которые в прошлом приводили к негативному сценарию.

Если КИ была испорчена по вине банка, то придется документально подтвердить, что заемщик здесь ни при чем. Например, если вы обнаружили просрочку по платежу, который вы отправили вовремя, нужно подать заявление в бюро кредитных историй, приложив к нему справку из банка об отсутствии долгов, квитанцию о совершении платежа или заверенную банком выписку по счету.

Получив ваше заявление, бюро кредитных историй (БКИ) свяжется с банком и потребует внести правки в течение 30 дней. О том, как найти свое БКИ, мы писали подробнее в этой статье.

Чтобы написать заявление, вам сначала нужно узнать, в каком БКИ хранится ваша КИ. Сделать это можно на сайте Госуслуги.

Может ли просрочка негативно влиять на кредитную историю несколько лет

Просрочка и тем более продажа долга коллекторскому агентству действительно сказывается на возможности брать новые кредиты. Причина очевидна: банк беспокоится, что вы не вернете деньги.

Более того, кредитные организации понимают, что продажа долга коллекторам — не обязательная, а крайняя мера. Раз заемщик довел ситуацию до коллекторов, либо у него серьезные проблемы с финансами, либо он целенаправленно не хотел платить банку. В любом случае это плохая характеристика.

Если вам отказали в кредите ваших просрочек, в причинах отказа может быть указана кредитная история заемщика.

Вы сообщили, что выплатили долг коллекторскому агентству еще четыре года назад. Но некоторые банки с настороженностью относятся к заемщикам, допустившим просрочку, даже если с тех пор прошло несколько лет. Если у вас в принципе было мало кредитов или этот и вовсе был единственным, банку не хватит информации, чтобы проанализировать вашу платежную дисциплину. Поэтому ему легче не рисковать, а доверить деньги другому заемщику.

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального

кредитного рейтинга

(ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Что делать, если в вашей КИ отображаются кредиты, которые вы не брали

Здесь есть два варианта:

- Кто-то оформил на вас кредит, используя недействительный паспорт. Например, вы его потеряли, сообщили в полицию, а через некоторое время кто-то нашел ваш паспорт и получил займ. В таком случае ответственность несет банк, выдавший кредит.

- Если же на вас кто-то оформил кредит по действующему паспорту, придется обратиться в банк за подлинником договора и доказательствами заключения кредита. В таком случае целесообразно привлечь к расследованию адвоката, который совместно со службой безопасности банка выяснит, как такая ситуация могла произойти.

В обоих случаях придется приложить немало усилий, чтобы подтвердить, что кредит на вас оформил другой человек. Если ваша правота будет доказана, банк отправит запрос в БКИ на удаление всех сведений об ошибочно выданном займе.

Теперь вы знаете, что такое кредитная история, из-за чего она портится и как ее исправить. А если ваша КИ уже хороша, то получить кредит вы можете хоть сейчас — в Почта Банке! Вам доступна сумма до 5 000 000 рублей по ставке от 4,5% с услугой «Гарантированная ставка» на срок до 7 лет. Листайте дальше, чтобы оформить заявку, и получите ответ в течение пары минут!

Ставки актуальны на момент написания статьи.

Миф 11

Через какое-то время кредитная история стирается

Говорят, что кредитная история обнуляется раз в 10 лет: если просрочки были очень давно, банк о них не узнает.

Как на самом деле. Все БКИ обязаны хранить информацию о заемщиках в течение 10 лет с момента ее последнего изменения. Досрочно кредитная история может быть аннулирована только по решению суда или если окажется, что кредиты на чужое имя брали мошенники.

То есть кредитная история обнулится, если в течение 10 лет в ней не будет никаких изменений: заявок на кредиты, платежей или просрочек.

С 1 января 2022 года ситуация изменится: бюро будут хранить информацию только 7 лет. При этом срок будет отсчитываться по каждому кредиту отдельно. Например, если выплатите кредит 1 августа 2022 года, то информация именно об этом кредите будет содержаться в кредитной истории до 1 августа 2029 года.

Миф 4

После займа в МФО больше кредитов не дадут

Есть мнение, что займы в МФО портят карму заемщика: банки относятся к таким заемщикам с подозрением и не дают кредиты.

Как на самом деле. Действительно, у некоторых банков есть предрассудки по поводу займов в МФО. Дело в том, что проценты в МФО выше, а требования к заемщикам ниже: сотрудникам банка может показаться, что клиент обратился в МФО проблем с деньгами и потому, что не подходил под более строгие требования банков.

Однако все больше банков отказываются от такого подхода: неважно, где человек брал заем, если он аккуратно возвращал деньги. Поэтому информация в кредитной истории о микрозайме еще не значит, что банки больше не будут давать кредиты: главное, чтобы все долги были погашены вовремя.

Выводы

Специальные продукты отличаются тем, что одобрение могут получить люди с любым кредитным рейтингом. Даже если он минимален и не получается взять заем на 1 000 – 3 000 рублей.

Появление положительных записей в истории позитивно влияет на репутацию физического лица, повышается вероятность брать деньги в любых банках. При этом крайне важно своевременно вносить платежи и устранить иные факторы, негативно влияющие на репутацию заемщика.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.