Когда могут дать кредит с плохой кредитной историей

Однозначно ответить на такой вопрос невозможно, так как у кредитных организаций разная политика на этот счет. Условно, различаются несколько степеней «испорченности» кредитной истории. Банк может положительно ответить на направленную заявку в следующих случаях:

- имеются закрытые не длительные просрочки — максимальный срок самой длительной просрочки составляет не более 15 дней;

- просрочки имеют технический характер — нарушение обязательств допущено не по вине заемщика, а по причинам, зависящим от кредитора;

- после допущенных краткосрочных нарушений обязательств заемщик оформил и успешно выплатил один и более небольших кредитов;

- в качестве обеспечения исполнения обязательств заемщик предоставляет предмет залога, соразмерный запрашиваемой сумме кредита.

Несколько не длительных просрочек по кредиту, которые успешно закрыты на момент подачи следующей заявки, не расцениваются большинством банков, как негативное обстоятельство. Заемщик, допустивший нарушение условий договора, вовремя поправил свое финансовое положение, и теперь готов взять на себя более значимые обязательства. Большим плюсом для соискателя будет, если между допущенными закрытыми просрочками и обращением в банк прошел значительный срок — более 1 года.

Если кредитная история была испорчена по вине кредитора, и нарушение обязательств было зафиксировано, то это обстоятельство необходимо оспаривать, так как технические просрочки не должны фигурировать в кредитной истории заемщика. Как правило, такие просрочки имеют не длительный характер — до нескольких дней. Если обязательства закрыты, то кредитор, скорее всего, ответит на заявку положительно.

Плохая кредитная история отходит на второй план, если заемщик имеет возможность предоставить банку соразмерный по оценочной стоимости предмет залога. Такая схема допускается при оформлении ипотечных кредитов или при оформлении больших сумм, когда требуется дополнительное обеспечение. Здесь банки руководствуются единой политикой — если заемщик перестанет исполнять свои обязательства, то на предмет залога будет наложено взыскание.

Следовательно, если кредитная история испорчена незначительно, и если она содержит не длительные и уже закрытые просрочки, то вероятность одобрения будет выше средней. Однажды проштрафившихся благонадежных клиентов банка упускать нет резона, поэтому при таких обстоятельствах оформлять кредит пробовать стоит.

Что нужно для оформления

Обязательный документ для подачи заявки — паспорт, обязательно в оригинале. Даже в случае подачи онлайн-заявки потребуется посещение офиса или встреча с курьером: деньги передаются только после сверки личности.

Есть вы можете предоставить справку 2-НДФЛ или показать свой доход с помощью электронной выписки из ПФР, это значительно увеличивает шансы на положительный исход дела. Без справок тоже можно оформить ссуду, но вероятность одобрения окажется несколько ниже, а ставки выше.

При выборе банка смотрите на требования к возрасту, вы должны им соответствовать. Чаще всего кредиты выдаются гражданам от 21 года и до 65-70 лет. Заемщик обязательно должен работать и иметь доход, достаточный для выплаты одобренного кредита.

В каком случае по заявке поступит отказ

Если незначительные просрочки сохраняют шансы заемщика на получение кредита на пересмотренных условиях, то при существенных нарушениях кредитных обязательств получить новый кредит будет практически невозможно. Кредитные организации могут указывать в описаниях программ, что продукты доступны и заемщикам с плохой кредитной историей.

Это так на самом деле, только при небольших и уже закрытых нарушениях, допущенных заемщиком по сторонним кредитным обязательствам. Отказ с 99,9% долей вероятности поступит в следующих случаях:

- наличие открытых просрочек по сторонним обязательствам — длительность не имеет значения;

- ранее были допущены длительные просрочки — более 90 дней;

- по одному или нескольким договорам задолженность взыскивалась в судебном порядке;

- клиент допускал нарушения обязательств в отношениях с тем же самым банком, в который он вновь обращается за кредитом.

С открытыми просрочками получить кредит не получится. Несмотря на заверения банков на этот счет, шансы заемщика равны нолю. Даже на самых невыгодных условиях оформить кредит у такого заемщика не получится.

Что портит кредитную историю

Кредитную историю (КИ) в первую очередь портит сам заемщик. Несвоевременными выплатами по кредитам, картам рассрочки, ипотеке и нарушением других долговых обязательств. Влиять на историю кредитования также могут:

- несколько кредитов, по которым были нарушения сроков по платежам больше 15 календарных дней;

- множество заявок на кредиты, поданных одновременно в разные банки;

- частые микрозаймы в МФО;

- судебные иски в отношении заемщика по оплате алиментов, штрафов, услуг ЖКХ и сотовых операторов.

Нарушение выплат по кредитам в 1-2 дня несущественно отражаются в КИ. Но ситуация сильно ухудшается, когда у клиента сочетается несколько пунктов сразу.

В более редких случаях возможны ошибки со стороны кредитных учреждений, когда информация о кредитной истории заемщика отражена неверно:

- технические ошибки с искажением цифровых данных, которые возникли при передаче и обмене сведениями между банком и Бюро кредитных историй (БКИ);

- опечатки, допущенные сотрудниками банка при внесении данных вручную;

- несвоевременная передача сведений из кредитно-финансовых учреждений БКИ, где хранятся все сведения о заемщиках в России;

- задвоение данных по клиенту при полном совпадении ФИО;

- нарушение правил документооборота между головным офисом и отделениями, когда клиент оплачивает по кредиту в кассе в одну дату, а сведения попадают в базу данных спустя 1-3 дня.

Исправить ошибку можно, но на это понадобится время

Все ошибки, которые возникают не по вине заемщика, могут быть оспорены и исправлены. На изменение кредитной истории уйдет некоторое время. Но, когда будет восстановлена реальная картина по исполнению обязательств, можно смело подавать новые заявки на кредит, не опасаясь отказов.

Оформить кредит онлайн с плохой кредитной историей

Допущенные просрочки многим кажутся несущественным событием. Однако, когда приходит время получить деньги от банка на личные нужды, они способны повлечь отказ. Взять кредит с плохой кредитной историей и просрочками на карту можно на нашем финансовом портале. Здесь размещены лучшие предложения 2023 года на выгодных условиях.

Условия получения кредита с плохой КИ

Перед заключением договора нужно изучить параметры предложения. Чтобы взять кредит с просрочками и плохой историей нужно ознакомиться с особенностями. Такие программы отличаются от базовых предложений банков. Процентная ставка, как правило, выше, а планируемый срок погашения несколько короче. Среди ключевых аспектов банковского продукта:

- Процентная ставка. Значение определяется после оценки анкеты потенциального заемщика и начинается от 0.01 процентов в год.

- Лимит к получению. Банки готовы выдать кредиты с плохой кредитной историей и просрочками в размере от 1 до 300000000 рублей.

- Максимальный период выплаты. В среднем срок погашения долга составляет от 1 до 360 месяцев.

Требования к заемщику

Выдавая кредит с очень плохой кредитной историей, финансовая организация рискует собственными средствами. Именно поэтому банковский продукт может быть одобрен только при соответствии определенным требованиям. В частности:

- возраст не менее 18 лет, иногда от 21 года;

- российское гражданство и прописка на территории страны;

- постоянный доход и официальная занятость.

Точный перечень актуальных требований следует уточнять в условиях выбранной программы. Есть варианты без справки о доходах и подтверждения занятости.

Документы для получения

Если срочно нужен кредит с плохой кредитной историей без отказа необходим паспорт гражданина РФ. Иногда банки также запрашивают копию трудового договора с работодателем или трудовую книжку. Для некоторых финансовых организаций нужны СНИЛС, справки о доходах.

Как повысить шансы на одобрение?

Некоторые банки выдают кредит с любой кредитной историей. Они принимают запросы на залоговое кредитование. За счет наложения обременения можно значительно увеличить шансы на одобрение и повысить одобренный лимит. В качестве залога может выступать автомобиль или недвижимое имущество. Среди иных способов получить кредит на карту с плохой кредитной историей, это:

- предоставить справки о доходах;

- привлечь в сделку поручителей;

Внимательно изучите банки, где можно взять кредит с плохой кредитной историей. Выберите банк с наиболее подходящими условиями.

кредит с просрочками и плохой кредитной историей

Банки, дающие кредит с плохой кредитной историей

На нашем страницы варианты кредитования на выгодных условиях. Как правило, банки выдают кредит на небольшие суммы, небольшой срок, а ставка по кредиту может быть увеличена. Какой банк даёт кредит с плохой кредитной историей, можете посмотреть в таблице ниже.

Как получить кредит с плохой кредитной историей?

Вы можете оставить заявку на сайте банка или в офисе при личном посещении. Однако удобнее взять кредит онлайн с плохой кредитной историей через наш сайт. Как это сделать:

- необходимо открыть портал на этой странице;

- использовать систему фильтрации, чтобы задать критерии и выбрать лучшие варианты;

- найти в каком банке самые выгодные условия;

- заполните заявку и отправьте ее в банк.

После того, как ваша заявка на кредит во все банки с плохой кредитной историей будет одобрена, вам необходимо выбрать способ получения средств

Где точно дадут кредит с плохой кредитной историей?

Если банки отказывают в выдаче кредита, а вам очень срочно нужны деньги в долг с очень плохой кредитной историей, то можете воспользоваться предложениями МФО. Микрофинансовые организации предъявляют меньше требований для заемщиков и как правило требуют только наличие паспорта. На нашем сайте посмотрите МФО, где можно взять денег с плохой кредитной историей и оставьте заявку.

Как получить деньги с плохой кредитной историей

Чтобы создать или исправить кредитную историю потребуется время. Если в вашей истории много факторов, понижающих кредитный рейтинг, но вы все равно хотите получить деньги — воспользуйтесь одним из перечисленных способов.

Банку неважно, кто будет возвращать деньги, главное — вернуть всю сумму. Если клиент приводит поручителя, риск неуплаты снижается.

Поручителем может стать человек от 21 до 65 лет с хорошей кредитной историей, российским гражданством, постоянной пропиской и общим трудовым стажем от 6 месяцев. Чтобы банк одобрил кандидатуру, поручитель должен иметь белую зарплату и получать больше, чем основной заемщик.

Чтобы получить кредит, заемщик и поручитель предоставляют в банк пакет документов: заявление на выдачу кредита, паспорта с отметкой о регистрации, ИНН, СНИЛС, трудовые книжки и справки о доходах по форме 2-НДФЛ. Это основные требования общие для всех банков. Поручительский договор заключается отдельно от основного и аннулируется, когда заемщик погасит долг.

Созаемщик и заемщик несут одинаковую ответственность за взятый кредит. Созаемщиком может стать совершеннолетний трудоспособный гражданин РФ с постоянной пропиской и трудовым стажем. Его официальная зарплата должна быть не меньше, чем у заемщика, чтобы в случае проблем он мог незамедлительно приступить к выплатам. В разных банках условия кредитов для созаемщиков могут отличаться.

Кредит можно оформить максимум на четырех созаемщиков. Если созаемщиками выступают родственники — супруги, взрослые дети или родители — они все могут распоряжаться кредитными деньгами. Если созаемщиком выступает друг или коллега, с ним нужно заключить отдельное соглашение о взаимных обязательствах.

ВАЖНО: наличие созаемщика может уменьшить процентную ставку, увеличить общую сумму кредита или помочь получить другие банковские привилегии.

Чтобы получить кредит, заемщик и созаемщик должны предоставить полный пакет документов: паспорт, СНИЛС, ИНН, свидетельство о браке, справку о доходах и копию трудовой книжки. В отличие от поручителя, созаемщик имеет общий кредитный договор с основным заемщиком.

В качестве залога можно использовать жилую или коммерческую недвижимость, автомобиль, ценные бумаги — стоимость имущества должна равняться размеру займа. Если заемщик не выполнит обязательства, банк продаст заложенное имущество в счет погашения задолженности. А если стоимость проданного имущества превышает сумму кредита — клиент получит разницу между стоимостью и долгом.

ВАЖНО: залоговое имущество должно быть ликвидным и соответствовать определенным требованиям. Например, банк не примет в залог жилье в аварийном доме или автомобиль, купленный 20 лет назад. Чтобы доказать ликвидность имущества, нужно заказать оценку у профессионала.

Чтобы оформить кредит с залогом, помимо основного пакета документов, нужно представить документы, подтверждающие право собственности: свидетельство о регистрации жилья или автомобиля, выписку из ЕГРН, отчет об оценке, нотариально заверенное согласие других собственников, если они есть. Кроме того, придется заключить договор о страховании имущества, чтобы исключить риск порчи или утери.

А какие способы, улучшить кредитную историю, знаете вы?

Обращение в несколько банков сразу

При негативном досье это — нормальная практика. Дело в том, что вероятность отказа всегда высокая, какой бы вы ни выбрали банк. Поэтому проще направить запросы сразу в несколько банков разом, чем поочередно, тратя на это время.

Есть два варианта действия:

- Самостоятельно выберете 2-3 подходящих вам предложения и заполните заявки в эти банки. Будьте готовы, что все они начнут звонить: нельзя говорить, что вы подали запросы и в другие компании — это негативный фактор.

- Заполнить универсальную форму заявки, которая направит ваши запросы сразу в несколько банков, которые могут дать вам одобрение. На портале Бробанк.ру есть такой сервис, он доступен всем желающим абсолютно бесплатно.

Что в первом, что во втором случае вы можете получить несколько положительных решений. И это очень даже хорошо! Проанализируйте предложенные варианты и выберете самый выгодный или подходящий по сумме и сроку.

Остальные варианты, которые остались невостребованными, просто “сгорят”. Это просто предварительно одобренные предложения. Если заемщик не соглашается на выдачу, они аннулируются. Но нужно быть готовым, что из тех банков будут звонить. Так и говорите, что условия кредита вас не устроили.

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Честно и понятно рассказываем о деньгах и экономии

Как повысить шансы на выдачу кредита

Клиентам с плохой кредитной историей можно повысить шанс на получение кредита в Сбербанке. Для этого подойдут такие стратегии:

- Оформить заем под поручительство. В качестве поручителя подойдет надежный гражданин РФ с положительной КИ в возрасте от 21 до 65 лет. Он должен быть официально трудоустроен и получать заработную плату. Общая трудовая деятельность не менее 1 года, а на последнем месте работы не меньше полугода.

- Взять кредит под залог имущества. Когда у банка есть гарантия и обеспечение возвратности заемных средств, он с большей охотой идет на сделки с клиентами в плохой кредитной историей. В качестве залога может выступать движимое и недвижимое имущество, которое находится в собственности потенциального заемщика. И при этом на него нет дополнительных обременений. Имущество на период кредитования переоформляется на банк и, в случае неисполнения условий по выплате займа, оно будет продано в счет погашения обязательств.

- Использовать собственный депозитный вклад в качестве гарантии по возврату заемных средств. Такой способ вызывает определенные сомнения, зачем брать в кредит, если есть средства на депозите. Но некоторые вкладные программы отличаются длительным периодом в 5-10 лет, и изымать средства с них становится невыгодно. А в качестве гарантии они могут быть использованы.

Также можно перейти на обслуживание в Сбербанк из другого кредитно-финансового учреждения. То есть предоставить своему работодателю номер расчетного счета Сбербанка, куда будет переводиться заработная плата сотрудника.

В какой банк обращаться

Некоторые банки категоричны в этом вопросе и сразу шлют отказы тем, у кого в досье есть негативная информация. Даже если это незначительные просрочки или те, что случились лет 5 назад. Такова кредитная политика этих учреждений.

Речь о Сбербанке, ВТБ, Газпромбанке, Промсвязьбанке, Россельхозбанке, банке Открытие и о некоторых других. Эти компании выдают крупные и выгодные ссуды, к ним стоит очередь заемщиков. Они достигли того уровня, что могут позволить себе рыться в клиентах и заключать договора только с теми, кого можно назвать надежным.

Если банк выдает большие суммы, устанавливает низкие ставки, просит собрать приличный пакет документов — это требовательная компания. При наличии сильно испорченной КИ здесь делать нечего.

Вам нужно выбирать банк с лояльным отношением к заемщику. Он выдает скромные суммы, устанавливает повышенные ставки, часто не требует справки о доходах. Такие организации дают больше положительных ответов, здесь можно получить кредит наличными с плохой кредитной историей. Но, опять же, поголовного одобрения не будет: если клиент слишком плохой, ему откажут.

Реально ли взять кредит с плохой историей

В сети можно найти массу информации о том, что получить кредит при наличии негативного досье просто. Но это не так. Если вы ранее совершали просрочки, то даже если они закрыты, получить новый кредит будет сложно. Точно не стоит рассчитывать на то, что вам одобрит запрос первый же попавшийся банк.

Чтобы оформить кредит с плохой кредитной историей, заявитель должен быть положительным в остальных аспектах: работать, желательно официально, иметь хороший доход, приличный стаж. Если это так, шансы услышать одобрение есть.

ВК Если у вас открытые просрочки, не стоит рассчитывать на одобрение. Это самый негативный фактор, даже лояльно настоянные МФО практически никогда не дают одобрения таким заявителям.

Новый кредит реально взять, если:

- нет открытых просрочек;

- вы работаете, имеете хороший уровень платежеспособности;

- нет значимых долгов, которые числятся в базе ФССП (при рассмотрении заглядывают и в нее);

- если просрочки были длительные, то они погашены уже давно.

После некоторых кризисных явлений в стране многие граждане вынужденно подпортили свою кредитную историю просрочки. И банки стали понимать, что если человек 3-5 лет назад совершил нарушение, пусть и серьезное, то сейчас он может быть качественным заемщиком. Конечно, при условии, что открытых просрочек нет, все погашено.

Пробуйте, подавайте заявки. Если выбрать для обращения лояльный банк, шансы на одобрение повышаются.

Сравнительный анализ предложений

В рейтинге представлено 10 банков, в которых можно получить одобрение при наличии негативной кредитной истории. Все варианты разные, некоторые чем-то похожи. Понятно, что может возникнуть сложный выбор. Поэтому мы провели сравнительный анализ этих предложений, чтобы вам было проще выбирать.

Быстробанк и Пойдем!

Эти банки подходят тем, у кого кредитная история сильно подпорчена, то есть просрочки длились более 90 дней. Это самые лояльные финансовые организации с максимальной вероятностью одобрения. И продукты их тоже похожи.

Если рассматривать с точки зрения выгодности, то это однозначно — Быстробанк. Но он требует присутствие поручителя. Если кто-то готов за вас ручиться, взять ответственность за выплату, лучше выбрать эту компанию. Переплата ниже, а вероятность одобрения высокая.

Если поручителя нет, тогда выбирайте Пойдем!, и лучше при этом принести справки: тогда и сумму можно получить повыше, и лояльность банка повысится, что отразится на решении банка.

Альфа-Банк и Ренессанс

Эти банки подойдут тем, кто желает получить срочный кредит при наличии плохой кредитной истории. Компании принимают заявки от граждан через интернет и уже за несколько минут выносят решение. Если оно положительное, можно брать необходимые документы и идти в офис за наличными. В итоге деньги реально получить уже в день обращения.

Если сравнивать эти две программы, то в части сумм выдачи, ставок и сроков здесь все примерно одинаково и будет назначено по итогу рассмотрения запроса. Плюс Ренессанса — возможность оформить кредит без справок, но при таком способе выдачи вероятность одобрения снижается, а общие условия ухудшаются.

Если есть возможность принести справки, можете подать заявки и в Альфа-Банк, и в Ренессанс. А если так сложится, что оба одобрят запросы, тогда просто выберете предложения с более привлекательными условиями.

МТС Банк и ОТП Банк

Эти банки стоит рассмотреть тем, кто имеет несерьезные нарушения, отраженные в кредитной истории, то есть просрочки закрыты и не превышали 30-60 дней. Эти банки готовы предложить таким клиентам хорошие условия заключения договора.

Общие условия кредитования в компаниях схожи, даже требования к пакету документов идентичные, и критерии к возрасту заемщиков похожие. Поэтому и здесь также можно подать запросы в оба банка сразу и ждать решения: где условия окажутся лучше, тот кредит и оформите.

Тинькофф и УБРиР

Эти банки похожи не только своей лояльностью и возможностью получения ссуды при негативной КИ. Они оба предоставляют возможность получения кредита без посещения офиса. И справки для них — тоже не обязательное условие оформления. Можно сказать, что это самые простые и удобные кредиты.

Предложение банка УБРиР может оказаться даже выгоднее, даже если не предоставлять справки с работы. Выбрать банк можно по сроку: Тинькофф выдает кредиты на срок до 3 лет, УБРиР — выше 3-х лет.

Банк Тинькофф обещает прислать карту с зачисленными деньгами в течение двух дней. УБРиР говорит, что может прислать и в день обращения, но деньги на карте будут доступны только на следующий день. Но в целом все зависит от места проживания заемщика и графика работы курьерской службы. Доставка может затянуться и там, и там.

Если вам отказали все банки

К сожалению, такой ситуации исключить нельзя. Совершенные ранее просрочки — серьезное нарушение, которое сильно портит репутацию заемщика. Особенно если речь о длительных пропусках от 90 дней. В этом случае рекомендуем обратить внимание на альтернативные варианты получения заемных средств:

- Обращение к МФО. На портале Бробанк.ру представлены предложения микрофинансовых организаций. Это самые лояльные кредиторы рынка, которые без особых проблем выдают займы гражданам с негативной КИ. Но сумма выдачи вряд ли превысит 10000, а срок — не больше 30 дней.

- Частный кредитор. Можно попытаться найти частного кредитора, который на своих условиях выдаст вам деньги в долг. Но на этом рынке больше 90% предложений исходят от мошенников. Реальный кредитор установит высокий процент и может попросить залог.

- Ломбард. Безотказная форма кредитования, деньги выдают всем, кто предоставит ценный залог. Чаще всего речь о золотых изделиях и смартфонах. Много не получить, максимум — 60-70% от рыночной цены залога.

- Автоломбард. Актуально, если у вас в собственности есть исправное авто. Тогда можно заложить его и получить до 70-80% от рыночной цены. Этот вариант можно назвать лучшим. Кроме того, некоторые автоломбарды выдают займы под ПТС, то есть авто остается в пользовании собственника.

Как видно, безвыходных ситуаций нет. Если вам не удалось взять в банке кредит с плохой кредитной историей, рассмотрите альтернативные варианты.

Как плохая КИ влияет на заявку

Плохая кредитная история или низкий кредитный рейтинг напрямую влияют на решение Сбербанка выдавать взаймы или нет. Чем ниже показатель, тем сложнее получить одобрение кредитного инспектора.

Кредитный рейтинг КР не отражает подробную информацию о суммах, датах, просрочках в погашении. Бывает даже, что клиенты с разными кредитными историями могут обладать одинаковым КР. Например, заемщик с десятком кредитов с небольшими просрочками в 1-2 дня может быть с таким же КР, как и клиент с одним кредитом и одной просрочкой в месяц.

Специалисты Сбербанка больше внимания обращают именно на кредитную историю, чем на КР. В ней содержится более детальная информация о количестве ранее выданных займов, финансовой дисциплине клиента и другие сведения о погашенных и существующих задолженностях.

Безответственным клиентам с низкой финансовой ответственностью, вряд ли дадут кредит в Сбербанке. Исключение составляют ситуации, когда заемщик:

- давно обслуживается в Сбербанке, и все нарушения, которые возникали ранее, происходили по известным и объективным для банка причинам;

- владеет депозитными вкладами в данном кредитном учреждении;

- предоставит имущество в залог;

- приведет с собой поручителя или созаемщика.

Заявку таким клиентам с одобрения отдела безопасности и оценки риска могут одобрить в Сбербанке.

Если клиент давно обслуживается в Сбербанке, ему могут простит нарушения, допущенные ранее

Как взять кредит человеку с плохой кредитной историей

Когда есть долги и просрочки по выплатам

узнала, как взять кредит заемщику с плохой кредитной историей

К концу 2020 году россияне задолжали банкам 19,2 триллиона рублей. При этом около 10 миллионов заемщиков имеют просрочки или непогашенные обязательства перед банками. Такая ситуация вынуждает сотрудников банка тщательно проверять каждого клиента прежде, чем одобрить кредит.

Кредитная история — один из главных критериев, на который обращают внимание банки при выдаче кредитов. Рассказываем, что влияет на снижение кредитного рейтинга, как получить кредит заемщику с плохой историей, или как ее исправить, чтобы получить одобрение банка в будущем.

Порядок оформления кредита при плохой кредитной истории

Если есть возможность принести справку о доходах, выбирайте соответствующее предложение. Лояльность банка будет гораздо выше, если заемщик подтвердит свои доходы, что крайне важно при негативной КИ. Но если работаете неофициально, тогда остается только пробовать подавать заявки на упрощенные продукты без справок.

Все банки принимают запросы от клиентов через интернет. Вы можете изучить предложения на Бробанк.ру и сразу перейти на сайт выбранного банка для заполнения формы заявки.

Пошагово все проходит так:

- Выбираете сумму и срок кредита. Обычно банк сразу делает расчет и указывает размер ежемесячного платежа. Но лучше не особо обращать внимание на эту цифру, так как расчет ведется по минимальной ставке по программе, а ее при негативной КИ точно не видать. Вам будет назначен наибольший процент.

- Заполняйте анкету на себя. Банк попросит указать все ваши анкетные данные, место работы, размер дохода, текущие долговые обязательства, семейное положение и пр. Заполняйте все поля, не совершая ошибок.

- Отправляйте запрос на рассмотрение и ждите решение. Если банк обещает дать срочный ответ, система пару минут анализирует предоставленные данные и выносит решение.

- При одобрении с вами вскоре свяжется представитель банка. Он может задать некоторые уточняющие вопросы и после пригласит вас в удобный вам офис на подписание документов. Если банк практикует доставку, с вами согласуют время и место встречи.

- Приходите в банк, приносите все необходимые документы. После сверки личности вам выдадут деньги, они обычно зачисляются на дебетовую карту банка с бесплатным снятием.

При посещении банка вы должны иметь при себе все заявленные при оформлении документы. Если чего-то нет, если какой-то документ находится в неприглядном виде, в выдаче ссуды откажу.

Обязательно подготовьтесь к визиту в банк. Вы должны хорошо и адекватно выглядеть. Если ваше поведение и ваш внешний вид вызовут нарекания, в выдаче уже одобренной ссуды просто откажут.

Как узнать свою кредитную историю

Знание кредитной истории поможет понять, на какую сумму кредита и под какой процент можно рассчитывать, на каких условиях банки согласятся его выдать, и стоит ли вообще обращаться за кредитными деньгами.

Проанализируйте текущее финансовое положение. Бесплатно запрашивать кредитную историю можно два раза в год. Чтобы не платить за услугу, лучше самостоятельно проанализировать материальное положение. С большой долей вероятности банки откажут человеку с низким или нестабильным доходом, у которого есть просрочки по кредиту, неуплаченные штрафы или долги по алиментам.

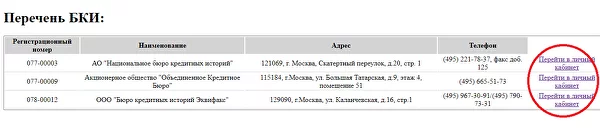

Запросите кредитную историю в БКИ. Иногда банки отказывают благонадежным гражданам — тогда стоит подробнее разобраться, чем именно вызван отказ. Чтобы проверить информацию о себе, сделайте запрос в «Центральный каталог кредитных историй» (ЦККИ) через сайт Госуслуг или Центробанка.

Чтобы сделать запрос через Госуслуги, зайдите в раздел «Сведения о бюро кредитных историй» и выберите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Обработка запроса займет один рабочий день, и вы получите список БКИ, в которых хранятся ваши данные.

Нужно связаться с каждым бюро из списка и сформировать запрос на получение кредитной истории

Преимущества зарплатных клиентов

У физических лиц, которые участвуют в зарплатных проектах Сбербанка, больше шансов на одобрение потребительского кредита с плохой кредитной историей. Такие клиенты получают заработную плату на дебетовые карты или счета, открытые в данном кредитном учреждении.

Зарплатным клиентам Сбербанк идет на уступки по той причине, что в момент начисления заработной платы, специалисты могут самостоятельно депонировать средства

В этой ситуации клиенту не надо подтверждать свои доходы. Банк просматривает выписку по счету и может вынести решение, какую сумму дать взаймы. При наличии у клиента существующих непогашенных долгов в других банках или МФО скорее всего в Сбербанке откажут. Но если ситуация не столь плачевная, то заемщику могут предложить провести рефинансирование задолженности.

Зарплатным клиентам Сбербанк идет на уступки по той причине, что в момент начисления заработной платы, специалисты могут самостоятельно депонировать средства. То есть бронировать сумму на счете на предстоящие выплаты по долгам. Такой способ обезопасит клиента от просрочки по текущим обязательствам, а банк гарантировано вернет средства. Планомерное исполнение обязательств по программе рефинансирования улучшит кредитную историю заемщика. Это позволит клиенту претендовать на больший размер займа на более выгодных условиях.

Методология отбора кредитных программ

Ниже приведен рейтинг лояльных банков, которые могут выдать кредит при наличии негативного досье заявителя. Именно к ним обращаются такие заявители и часто получают положительные ответы. Но и тут стоит понимать, что если просрочки были продолжительными, вероятность отказа все так же остается большой.

О кредитах, которые попали в ТОП:

- выдаются лояльными банками с лояльным отношением к заемщикам, вероятность одобрения — максимальная;

- на практике в эти банки обращались люди с негативной кредитной историей и получали кредиты;

- предложения исходят от банков федерального уровня, которые работают практически во всех регионах РФ;

- это классические программы, доступные широкому кругу заемщиков. Специальные продукты для пенсионеров, зарплатных и постоянных клиентов не рассматривались.

В процессе анализа рекомендуем отобрать сразу 2-3 программы и направлять на них заявки сразу или поочередно. Нет никакой гарантии, что вам даст одобрение первый же банк. Поэтому нужно иметь запасные варианты, или делайте сразу несколько запросов в разные банки, чтобы не терять время.

Подобрать кредит

Я уже давно подыскивал компанию, которая бы давала займ без всяких поручителей. Эта подошла отлично и проценты приемлемые

Хороший банк с отличными условиями по кредитованию

Кредит на ремонт дачи

Быстро оформили кредит наличными

Мне понадобился кредит наличными, прошерстила сайты всех банков и под самый маленький процент и при этом с прозрачными выплатами оказался в ГПБ. Все быстро решается, буквально за 5 минут, заявку просто на сайте госуслуг оставляла. Поручители и залог не нужны, только паспорт.

Как портится кредитная история?

Чтобы испортить кредитную историю, многого не требуется. Отрицательный статус может сложиться из нескольких мелких факторов:

- Просрочки. Как правило, банки не отправляют информацию о задолженности в БКИ в течение 5−7 дней с ее наступления, однако, чем дольше просрочка, тем больше вероятность того, что в кредитной истории появится отрицательная отметка.

- Закредитованность. Банки не доверяют людям, взявшим множество кредитов. Логика простая: клиент либо берет займы без разбора, либо уже попал в «кредитную яму» — и выбирается из нее, оформляя кредиты на кредит.

- Множество заявок в разные банки. Получив заявку на ссуду, банк проверяет кредитную историю потенциального заемщика, о чем в досье остается соответствующая отметка. Чем чаще вы пытаетесь получить займ, тем хуже ваше досье.

- Судебные разбирательства. Банки очень редко доводят дело до суда, однако, если в споре с кредитором вам все-таки пришлось обратиться в суд, в КИ появится запись и об этом.

- Поручительство. Желание помочь родственнику получить кредит – довольно похвально, однако, если человек, за которого вы поручились, просрочил свой займ, это отразится и на вашей кредитной историей.

- Ноль на кредитной карте. Баланс кредитной карты многое говорит о платежеспособности клиента, поэтому лучше не доводить его до нуля.

Ничего из перечисленного с вами не случалось? Вероятно, что испорченная КИ – ошибка банка, в котором вы ранее брали кредит. В этом случае обратитесь в Бюро кредитных историй в своем регионе и сделайте запрос на предоставление информации о причинах отрицательной отметки в досье.

Вам потребуется заполнить специальную форму и предоставить нотариально заверенные копии необходимых документов, список которых вы получите в БКИ. После этого в банк, в котором вы оформляли займ, поступит запрос на разъяснение причин отрицательной пометки.

Вполне вероятно, что виноват сам банк, сотрудник которого, например, не предоставил информацию о совершении платежа вовремя. Если кредитная организация признает упущение, в БКИ поступит информация об исправлении кредитной истории. Однако если банк стоит на своем, вы можете обратиться в суд и потребовать исправления досье.

Кредиты с открытыми просрочками и плохой кредитной историей

Негативная кредитная история существенно снижает шансы на сотрудничество с банками – многие финансовые организации отказывают клиентам, обращающимся за помощью. Однако в 2023 году кредиты с просрочками, с плохой КИ, без залога и отказа все же доступны, но для их оформления нужно постараться.

Лучшие предложения по кредитам с просрочкой

Задайте вопрос эксперту

![]()

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Кредиты с просрочками в регионах

Кредиты с просрочками в городах

Как улучшить кредитную историю

Кредитная история хранится 10 лет. Ее невозможно изменить или удалить. Чтобы вернуть доверие банков, нужно исправить кредитную историю — перечислим способы, которые помогут это сделать.

Проверьте кредитную историю на наличие ошибок. Через Госуслуги запросите кредитную историю в ЦККИ — выше мы рассказали, как это сделать. Внимательно проверьте личную информацию, чтобы узнать о возможной опечатке, случайном задвоении кредита или финансовом мошенничестве с документами.

Если нашли неверную информацию, обратитесь в банк, где брали кредит и напишите заявление на исправление данных. Новые сведения появятся во всех БКИ, которые содержат информацию о вас — на это уйдет от 7 до 30 рабочих дней.

Иногда из-за технических сбоев в банковских программах может удваиваться информация о выданных кредитах, тогда в БКИ она попадает в некорректном виде. Если увидели две одинаковых записи подряд, обратитесь в банк, который выдал кредит и попросите внести исправления.

Иногда мошенники берут кредиты по чужим документам и не возвращают их. Если обнаружите в документах запись о кредите, который не брали, распечатайте отчет по кредитной истории и подайте заявление о мошенничестве в полицию. Заявление должно содержать дату оформления кредита, название банка, выдавшего деньги, и сумму. Проследите, чтобы сотрудник полиции поставил входящий номер и дату на копии заявления.

Напишите претензию в банк, приложив к ней копию заявления в полицию. Копия претензии также должна содержать все официальные печати и дату документа. Если факт мошенничества подтвердится, банк аннулирует запись о кредите в БКИ.

Закройте текущий кредит. Если у вас несколько кредитов — хотя бы один полностью выплаченный долг поможет снизить кредитную нагрузку.

ВАЖНО: не забудьте взять в банке справку о погашении кредита — она гарантирует, что у вас не осталось долгов перед банком. В справке должны быть исходящий номер, банковская печать, подпись банковского сотрудника, у которого есть полномочия для ее выдачи, сумма кредита, дата его погашения и дата выдачи документа. Также можно запросить историю в БКИ, чтобы убедиться, что там появилась информация о выплаченном кредите.

Возьмите небольшой кредит. Если человек с «пустой» кредитной историей захочет взять в кредит большую сумму, ему скорее всего откажут или предложат небольшой кредит. Вы можете оформить сначала его, добросовестно и своевременно его выплатить. Так вы покажите, что являетесь добросовестным плательщиком и поднимите кредитный рейтинг.

Оформите кредитную карту с небольшим лимитом. Требования для оформления кредитных карт ниже, чем для получения кредита наличными. Часто кредитную карту выдают даже людям с плохой или отсутствующей кредитной историей. Чтобы заявить о своей платежеспособности, следует регулярно пользоваться этой картой и вовремя возвращать потраченные деньги, что будет способствовать исправлению КИ в лучшую сторону.

В Ак Барс Банке можно взять кредитную карту Emotion со льготным периодом 55 дней и кешбэком 5% милями. Если вовремя вносить деньги на счет — выплачивать проценты не придется, а накопленным кешбэком можно оплатить билет на самолет.

Оформите дебетовую карту и подключите овердрафт. Чтобы получить хороший кредит в будущем, оформите дебетовую карту в банке, в котором планируете взять кредит. Регулярно вносите на нее деньги и используйте в качестве платежной, а через 3–4 месяца, подключите услугу овердрафта. Банк видит постоянные денежные движения по счету и проводит платежи даже при нулевом балансе — дебетовая карта выполняет функции кредитной. Если в течение нескольких месяцев будете использовать кредитные деньги и вовремя их возвращать, сможете обратиться в банк за традиционным кредитом.

Купите товар в кредит или рассрочку. Например, оформите рассрочку на новый телефон или холодильник, даже если можете купить товар сразу. Если будете вовремя вносить платежи, сможете повысить кредитный рейтинг.

Кредиты с просрочками

Срочные кредиты с просрочками и плохой кредитной историей — получите деньги с долгами наличными, на карту. Сейчас представлено 35 вариантов от 20 банков под ставку от 0.01%. Сравните предложения банков, где можно взять потребительский кредит с открытыми просрочками без справок на Банкирос, рассчитайте платежи калькулятором и выберете подходящий вариант и оформив онлайн-заявку.

5 банков, где можно попробовать получить кредит с плохой КИ

Со стопроцентной достоверностью ответить на этот вопрос нельзя, так как каждый банк использует собственную программу оценки заемщиков. По каждой кредитной истории высчитывается кредитный рейтинг. При длительных просрочках и серьезных нарушениях договора, этот рейтинг будет близок к нолю. И, наоборот, если заемщик всегда добросовестно исполняет свои обязательства, то его рейтинг будет постоянно расти.

Если кредитная история не показывает длительных просрочек, то заемщик может попытаться обратиться в крупнейшие банки страны. Сложности могут возникнуть при обращении в Сбербанк, и прочие банки из «ТОП-10». Остальные большие кредитные организации относятся к такой категории заемщиков в целом положительно.

При действующих просрочках или при закрытых длительных просрочках получить кредит можно попробовать в следующих кредитных организациях:

Попробовать стоит, но и здесь вероятность будет крайне мала. Банки не станут рисковать своими активами, доверяя их заведомо неблагонадежным клиентам. Более того, не все микрофинансовые организации соглашаются на сотрудничество с такой категорией заемщиков.

Чтобы вновь начать пользоваться банковскими продуктами в полной мере и без ограничений, плохая кредитная история должна быть исправлена. Сделать это можно только путем оформления небольших кредитов (займов) и их своевременной выплаты.

Brobank.ru: Таким образом, рейтинг будет постепенно повышаться, а старые просрочки отойдут на задний план. Некоторые МФО предлагают воспользоваться специальной программой по исправлению плохой кредитной истории, что является достаточно действенным вариантом.

Чтобы не подавать множество заявок в разные банки можно заранее подать запрос на свою кредитную историю. Эта услуга доступна на портале Госуслуг. Каждый гражданин РФ вправе запросить свою КИ бесплатно дважды в год в любом из БКИ. Для этого потребуется только знать свой код субъекта кредитной истории.

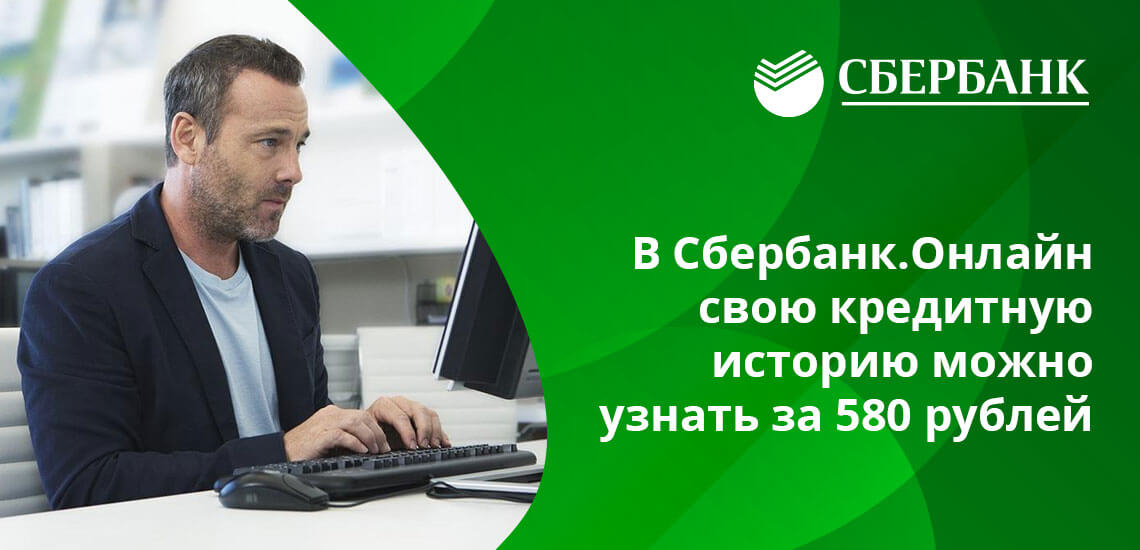

Можно запросить кредитную историю и через Сбербанк.Онлайн. Услуга платная, тариф составляет 580 рублей. Если займов было не так много и в основном они проходили через Сбербанк, то полученные сведения будут наиболее актуальными. Когда у клиента было много кредитов, рассрочек, кредитных карт и других долговых обязательств, то лучше воспользоваться запросом через ЦККИ на портале Госуслуг.

В Центральном каталоге кредитных историй хранится перечень всех Бюро, где содержатся записи о вас, как о клиенте-заемщике. Специалисты Сбербанка увидят именно такую кредитную историю, которая сформирована из записей всех российских Бюро кредитных историй. Поэтому не стоит рассчитывать на то, что удастся скрыть задолженности перед другими банками и МФО.

Запросить свою КИ можно онлайн на портале Бробанк. Выберете подходящий по цене и времени сервис и оформите заявку. При обращении обязательно потребуется ваш код субъекта кредитной истории. Можно ли его найти самостоятельно и где это сделать узнайте в этой статье.

Альтернативные варианты

Получить кредит с плохой кредитной историей в Сбербанке маловероятно. Но таким клиентам можно оформить кредитную карту. В договоре на обслуживание к держателю будут выдвинуты дополнительные требования, например:

- повышен минимальный или сокращен максимально допустимый возраст;

- запросят справку об официальном трудоустройстве или с подтверждением платежеспособности;

- установлен повышенный процент за пользование заемными средствами, ставка иногда увеличивается в 1,5-2 раза;

- введены ограничения на снятие наличных в течение дня, месяца или квартала;

- установлен неснижаемый остаток по картсчету;

- ограничена общая сумма для проведения платежей по безналичному расчету.

Кредит наличными или кредитная карта в другом банке

Если в Сбербанке отказали в выдаче кредита наличными или в оформлении кредитки с плохой кредитной историей, то можно обратиться в другие финансовые учреждения. На сайте Бробанка представлены разные варианты, как получить кредит с плохой КИ и без подтверждения доходов.

Также можно оформить кредитку с плохой кредитной историей. Решение о принятии или отклонении заявки можно получить через интернет.

Обращение в МФО

Если все банки отклонили заявку, то можно обратиться в МФО и подобрать заем. Главное на что следует обратить внимание, так это своевременно исполнять взятые на себя финансовых обязательства. Потому что очередное нарушение сроков по выплатам способно окончательно испортить кредитную историю.

Сразу настраивайте себя на то, что большой суммы не получите. Чем больше рисков несет заемщик, тем меньше ему выдадут денег. А негативная история — огромный риск. Поэтому если банк и решить связаться с таким заявителем, много он ему не выдаст — на всякий случай, вдруг “тот возьмется за старое”.

Даже если вы обладаете отличным доходом, даже если вы подтвердите размер заработка справками, все равно приличной суммы не будет. Исключение — только те заемщики, нарушения которых были незначительными. Лучше сразу настраивать себя на то, что больше 50000-100000 вы не получите.

О ставках. Риски банка всегда отражаются на проценте. Чем выше риски, тем весомее окажется ставка. А так как КИ отрицательная, клиент может снова уйти в просрочку, банк обезопасит себя, повысив процент. Поэтому кредит не будет дешевым, вам назначат 20-25%, даже если вы принесете справки.

Кредит будет небольшим, дорогим, но он реально вам нужен. После выплаты ссуды в кредитную историю попадает положительная информация, репутация заемщика улучшается. Некоторые даже специально берут несколько небольших кредитов подряд, чтобы сделать КИ лучше.

Как исправить кредитную историю?

Вы знаете о своей задолженности и хотите исправить КИ, чтобы получить новый кредит? Обычно кредитная история обновляется раз в 10−15 лет, однако не у всех есть возможность ждать такой долгий срок. Для исправления досье многие специалисты рекомендуют несколько раз получить кредит в МФО и вовремя его погасить. Неважно, на что именно вы возьмете займ – денежный нецелевой или на какую-либо покупку. Важно в течение нескольких лет исправно погашать небольшие кредиты. Положительные отметки позволят выиграть доверие банков и без проблем получить новый займ.

Некоторые банки предлагают клиентам с плохой КИ пройти программу «реабилитации» кредитной истории. Схема восстановления включает в себя несколько кредитов с поочередным увеличением суммы и уменьшением процентов. Если вы своевременно закроете эти займы, у вас появится возможность пользоваться кредитными услугами этой организации на стандартных условиях.

Есть еще один вариант как получить кредит с плохой кредитной историей: кредитные карты с доставкой на дом, которые оформляются с онлайн-заявкой. Пользуйтесь кредитной картой, вовремя возвращая долг – в кредитной истории об этом также сделают пометку. Еще большим плюсом будет, если вы возвращаете средства на карту до окончания грейс-периода, избегая выплаты процентов. Это говорит о вас как о заемщике, умеющем распоряжаться своими средствами, что важно для кредиторов.

Таким образом, для того, чтобы улучшить испорченную кредитную историю, необходимо зарекомендовать себя как добросовестного плательщика. Однако, оформляя кредит, помните, что не стоит доводить ситуацию до отрицательных отметок в досье – для восстановления КИ требуется время, которого может у вас не найтись.

Негативная КИ — крайне негативный фактор, который сам по себе часто мешает получить банковский кредит. Чтобы услышать заветное одобрение, нужно быть идеальным во всем остальном. Приведем некоторые рекомендации, которые поспособствуют положительному ответу:

- не врите относительно состояния своей кредитной истории. Банк все равно сделает запрос в БКИ и увидит негатив. А если выявится еще и ложь, однозначно последует отказ;

- обращайтесь в банк, с которым раньше сотрудничали. Это не обязательно оформленные ранее кредиты, подойдет и пользование вкладом, дебетовой картой. Идеальный вариант — обратиться в зарплатный банк;

- не совершайте ошибки при заполнении заявки. Если они будут глупыми, банк сделает негативные выводы. К грамотным людям доверие точно выше;

- вежливо общайтесь с сотрудниками банка, не допускайте мат, жаргонные выражения, грубость, фамильярность. Сотрудники банка формируют свое мнение о клиенте и заносят его в анкету;

- сделайте свои профили в социальных сетях “хорошими”. Многие банки стали изучать личные страницы постоянных заемщиков, так как они — кладезь информации. И сведения, указанные там, будут сопоставляться с теми, что человек указал в анкете;

- если КИ сильно испорчена, подавайте запросы в несколько банков сразу.

Больше доверия вызывают клиенты, которые совершали просрочки давно. Которые имеют хорошую работу, приличный стаж на ней от 1 года. Минусом “в карме” отразятся наличие 2-3 и более детей, неработающая супруг/супруга, аренда жилья, наличие других действующих долгов.

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

– 30 000 000 ₽ до 30 000 000 ₽

Кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Сумма: от до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

0% в первый месяц

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет