Кредитный брокер без предоплаты

Сегодня

оформили 31 человек

Без дополнительных расходов

Калькулятор кредита без предоплаты

Пример расчета условий по кредиту носит исключительно информационный характер и не является публичной офертой.

Специальные условия по кредиту без предоплаты

Самые популярные условия

от 150 000 ₽ до 12 500 000 ₽

— со страховкой 4,50%

— без страховки 8,50*

* Процентная ставка устанавливается в зависимости от категории клиента

Гражданство, постоянная регистрация или проживание

Возраст на дату получения кредита

Возраст на дату окончания срока кредита

- Паспорт

- СНИЛС

- Заемщик берет заём размером в 1 000 000 рублей на срок 365 дней, процент за пользование кредитом составляет 5,5% в год.

- Переплата за год пользования по формуле аннуитетных платежейсоставит: 30 041 рубль (1 000 000 * (5,5% / 12 + (5,5% / 12)/(((1 + (5,5% / 12))12) — 1)) * 12) — 1 000 000 = 30 041 рубль.

- Следовательно, переплата в день: 30 041/365 = 82 рубля.

- Заём был взят на срок 365 дней, следовательно, переплата за пользование займом составляет: 365 * 82 = 30 041 рубль.

- Общая сумма к выплате по займу: 1 000 000 + 30 041 = 1 030 041 рубль.

- Срок кредитования — от 61 дня до 9 125 дней.

- Процентная ставка — от 4,50% до 12,50% годовых

Формула расчёта переплаты при аннуитетных плетежах (S * (i + i/((1+i)n — 1)) * Y) — S, где S- сумма кредита, i- процентная ставка, n- срок, Y- количество месяцев в году.

Информация о последствиях неуплаты

При неуплате долга по кредиту банк вправе оштрафовать должника.

При просроченном платеже начисляется неустойка и это негативно влияет на кредитную историю.

Неустойка зависит от типа кредита, и определяется как процент от суммы просроченного платежа за период просрочки.

Банк вправе звонить должнику, чтобы выяснить причину неуплаты долга, также банк вправе продать долг третьим лицам.

В настоящее время очень часто можно встретить в Интернете или на улице объявления «Поможем получить кредит».

Давайте побробно разберемся, что представляют собой подобные компании.

Как правило, подобные объявления размещают частные лица, которые являются брокерами.

Брокер — это профессиональный посредник между человеком, желающим получить кредит (заемщик) и фирмой, которая готова предоставить ему денежные средства (кредитор). За свои услуги посредник берет определенную плату (например, процент от суммы займа).Как понять, что Вам действительно помогут и не «нарваться» на мошенников?Условно брокеров можно поделить на три категории:- Белые;- Серые;- Черные.

Белые брокеры — работают с банком на официальной договорной основе.⠀- Они держат заемщика в курсе на всех этапах рассмотрения заявки на получение кредита;⠀- Они не помогают безработным и клиентам с негативной кредитной историей (КИ);⠀- Они могут быть внесены в АКБР — Ассоциацию кредитных брокеров России;⠀- Оплата за услуги производится только после получения клиентом кредита.⠀Серые брокеры — как правило, бывшие банковские сотрудники.⠀- Заинтересованы в работе с хорошими клиентами, но не отказываются помочь и безработным;⠀- Часто подготавливают документы для подтверждения места работы (фиктивные);⠀- Комиссия за услуги от 15% от суммы кредита;⠀- Чаще всего помогают получить экспресс-займы.

Черные брокеры — их задача — не оказать помощь в получении кредита, а «развести» клиента на деньги.⠀- Максимум, что они сделают — проверять кредитную историю по завышенной цене;⠀- Комиссия за услуги от 25% от суммы кредита и выше;⠀- Не имеют представления о работе кредитных организаций;⠀- Не могут повлиять на ход рассмотрения заявки на получение кредита;⠀- Обещают «100 % гарантии одобрения кредита»;⠀- Работают по предоплате и со всеми категориями граждан (безработные, испорченная КИ и т.д.).⠀Важно помнить, что не нужно соглашаться на подделку документов, так как ответственность по закону будет нести заемщик.

Информация

Здравствуйте, меня зовут Аксеонов Юрий Владимирович.

Я руководитель скоринг отдела в ООО “Кредитные системы”, более 15 лет я работаю в сфере потребительского кредитования.

В этой статье мне хотелось бы объяснить простыми словами для каждого человека. Как на данный момент протекает процесс кредитного скоринга,

тренды и веяния в финансовых организации в России и что делать людям которые испортили свою кредитную историю.

Давай разберемся, что такое кредитная история и какую роль она играет при принятии решения о выдаче кредита.

Что такое кредитная история?

Это информационные данные о всех кредитных операциях физического или юридического лица.

Она показывает, в какие финансовые организации вы обращались за получением кредита или займа. В данных отражается информация о параметрах кредита, срок и сумма необходимого кредита, результат решения.

Также в кредитной истории отражается информация о том, были ли вы поручителем или созаемщиком. Вся информация по действующим и ранее выданным кредитным продукам.

На данный момент КИ является основным фактором на котором основываются алгоритмы скоринг программ, этот параметр изучается особенно внимательно. Нужно понимать, что если бы, банки не выдавали кредиты клиентам с плохой кредитной историей они бы, теряли более 70% своих клиентов. Можно получить дополнительные балы, для получения кредита и более выгодных процентов, рассмотрим основные параметры которые учитываются для принятия решения по выдаче:

Основные параметры

Гендерная принадлежность; Возрастные диапозоны; Семейное положение; Имущество или собственность клиента; Образования; Профессия; Сфера деятельности; Доход.

Теперь стоит рассмотреть, какие варианты подходят индивидуально для вас, чтобы получить кредит даже с очень плохой кредитной историей:

1. Рефинансирование всех текущих кредитов на более длительный срок, наверное одно из самых выгодных решений как для банка, так и для клиента.

Это позволит получить кредит, снизить ежемесячный платеж и при своевременном погашении улучшит Вашу кредитную историю;

2. Воспользоваться агрегатором для подбора кредитов, вы можете оставить заявку на кредит с плохой КИ у нас на сайте rspcn.ru и мы подберем для вас, самый выгодный вариант, среди всех доступных на рынке;

3. Улучшить кредитную историю, это сделать гораздо труднее. Придется избавиться от действующих просрочек, взять несколько микрозаймов под низкий процент и погасить их в течение 2-3 месяцев;

4. Найти поручителя, банки охотнее дадут кредит если вы найдете одного или двух человек, которые смогут поручится за вас в финансовом плане.

5. Под залог, это тоже хороший вариант который снизит риски финансовых компаний и несмотря на испорченную кредитную историю, банки дадут вам необходимую сумму.

В заключение, подводим итоги. Никто не даст вам сто процентной гарантии в положительном решение с плохой кредитной историей, но шансы получить кредит есть всегда.

Жду ваших комментариев и вопросов, я рад буду ответить лично Вам.

Акселеров Юрий

На цели личного потребления

Валюта кредита

Рубли РФ (₽)

Мин. сумма кредита

3 000 000 — для всех заемщиков

Срок кредита

от 3 месяцев до 7 лет

Комиссия за выдачу кредита

От 2-х минут и не более 2-х рабочих дней* со дня предоставления полного пакета документов и прохождения верификации.

Способ предоставления кредита

Единовременно в безналичном порядке, путем зачисления суммы кредита, в день заключения кредитного договора на счет заемщика, открытый в банке-партнере.

Порядок погашения кредита

Осуществляется без предварительного уведомления банка-партнера, на основании поданного в личном кабинете заявления о досрочном погашении кредита,

содержащего сумму и счет, с которого будет осуществляться перечисление денежных средств.

Минимальная часть досрочно возвращаемого кредита не ограничена. Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный).

При этом осуществляется уплата процентов за фактический срок пользования кредитом.

Подача заявления о досрочном погашении возможна также с использованием системы «Банка-парнтера». Комиссия за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка за несвоевременное погашение кредита и/или уплату процентов составляет 20% годовых с суммы просроченного платежа за период просрочки с даты,

следующей за датой наступления исполнения обязательства, установленной договором потребительского кредита,

по дату погашения просроченной задолженности по договору потребительского кредита (включительно).

Возраст на момент предоставления кредита

не менее 18 лет – для заемщиков, с суммой до 750 000 рублей.

не менее 21 года — для заемщиков с суммой до 3 000 000 рублей.

не более 70 лет.

Стаж работы

не менее 3 месяцев на текущем месте работы, до 750 000 рублей.

Для держателей зарплатных карт любых банков и стажем более трех месяцев, до 3 000 000 рублей.

При этом граждане могут попасть в двойственную ситуацию. С одной стороны они могут сами попытаться скрыть некоторые сведения от банка или стараться предстать в более выгодном свете перед кредитным инспектором. А с другой, поддаться на провокацию сотрудников кредитной организации и вступить в сговор при оформлении займа. Бробанк разобрался, какую помощь в получении кредита вправе оказывать работники банка, а на какие предложения соглашаться нельзя.

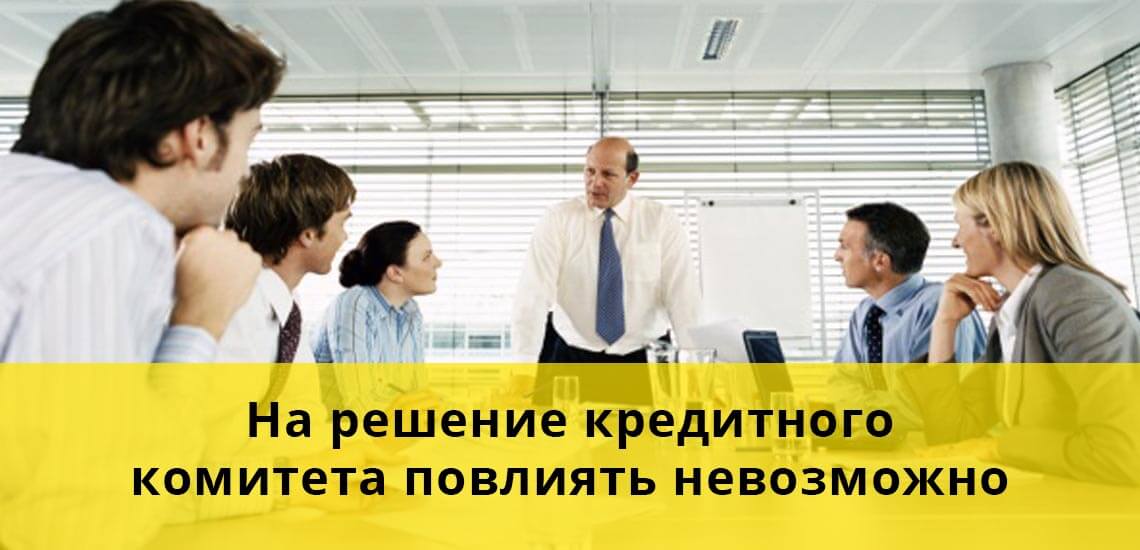

Кто принимает решение

В банках по кредитным заявкам предусмотрено два варианта принятия решений:

- Скоринг-программа.

- Кредитный комитет.

В первом случае, одобрение заявки доверено автоматизированной компьютерной системе. Данные заполняет сотрудник банка, а программа выставляет оценки по специально разработанной шкале. При наборе определенного количества баллов система одобряет выдачу займа. Скоринг-анализ чаще всего используется для экспресс-кредитов на небольшие суммы и короткие сроки.

Во втором варианте решение принимают коллегиально. Повлиять на него практически невозможно. Единственная легальная помощь сотрудника банка при оформлении кредита данным способом может заключаться в советах по устранению неточностей и ошибок в предоставляемых документах.

В процессе принятия решения по заявке задействовано большое число сотрудников банка и отделов. К ним относятся служба безопасности, кредитные инспекторы, отдел оценки кредитных рисков. На рассмотрение кредитного комитета выносятся заявки на крупные суммы и длительные периоды.

Как сотрудники банка могут помочь в оформлении кредита

Сотрудник банка может посодействовать в получении кредита, если происходит оформление займа по скоринговой системе. В этой ситуации он может обмануть систему и внести недостоверную информацию о заемщике. Например:

- вписать не реальную должность рабочего, на начальника отдела;

- указать размер заработной платы выше, чем получает потенциальный заемщик;

- вписать длительный срок работы на одном месте или общий трудовой стаж;

- не указать иждивенцев или данные о разводе.

Есть разные варианты обмана скоринг-системы, особенно если знать на что она реагирует. При этом не всегда это связано с настоящей ложью. Иногда достаточно исказить информацию: уборщицу назвать менеджером клининговой системы, а охранника — администратором службы безопасности.

Но не все так просто, как обещают некоторые сотрудники банка, которые предлагают помочь срочно получить деньги за определенную предоплату. Никто не даст 100% гарантию одобрения заявки скоринг-системой. А если будет вскрыт факт предоставления ложной информации, то можно попасть в черный список заемщиков.

Легальная помощь сотрудника банка при получении денег

Еще один способ повлиять на решение автоматизированной системы при помощи работника банка — получить от него высокий балл за внешние и поведенческие факторы. При оформлении анкеты на выдачу кредита, для сотрудника финансового учреждения выделена отдельная графа: поставить оценку заемщику. Специалист при этом анализирует совокупность нескольких параметров:

- общее поведение заемщика;

- внешний вид — опрятность одежды и другие детали;

- точность при ответах на вопросы;

- другие нюансы в процессе диалога.

Этот показатель относительный. Только на одной высокой оценке сотрудника банка одобрение по займу не вынесут. Но если специалист впишет низкий уровень, то это повлечет бесспорный отказ кредитной организации. Клиент сам может повлиять на свой положительный образ заемщика:

- прийти в аккуратной и чистой одежде;

- вести себя спокойно и уверено, не проявлять спешки или признаков нервозности;

- вежливо общаться с сотрудником и задавать вопросы по существу.

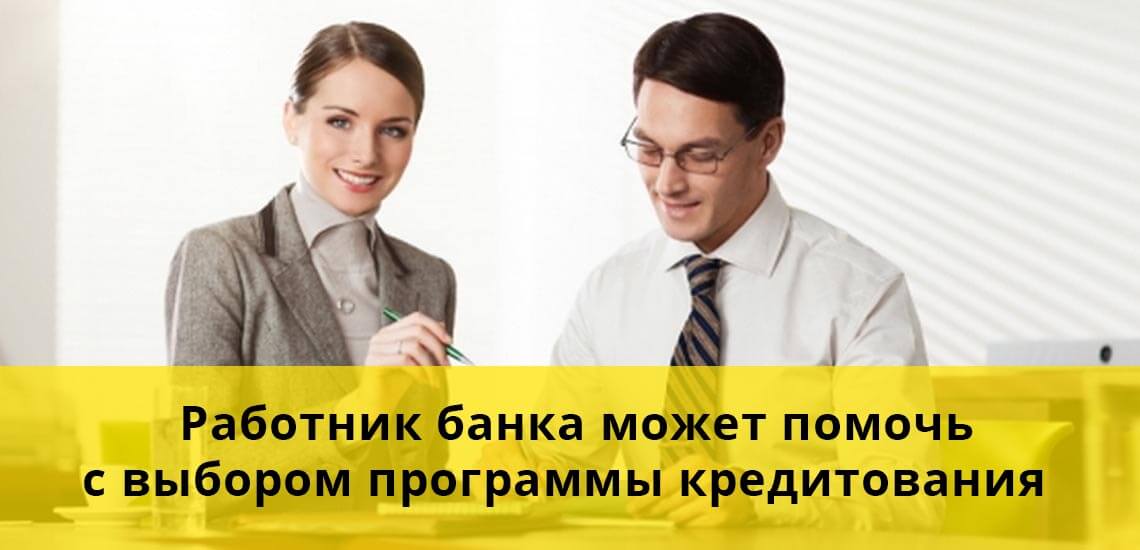

К легальным вариантам помощи в получении кредита со стороны сотрудников кредитного учреждения можно отнести:

- Совет по выбору программы кредитования, которая поможет улучшить кредитную историю заемщика.

- Подбор кредита, который будет максимально выгодным для клиента, а не для задач банка.

Ни для кого не новость, что сотрудники банков нередко навязывают дополнительные услуги, страховки и невыгодные программы. Поэтому помощь от работника кредитной компании в получении займа, который максимально выгоден именно для заемщика, уже неоценима.

Как в выдаче кредита может помочь работник службы безопасности

Легальных способов содействия от службы безопасности заемщикам с плохой кредитной историей или тем, у кого были проблемы с законом, — не существует. Но в сети выкладывают массу отзывов о том, как может помочь работник отдела безопасности. Сразу оговоримся, все они незаконны, поэтому будьте бдительны, если вам предложат какой-либо из них:

- При запросе кредитной истории из Бюро кредитных историй работник отдела безопасности вводит в систему заведомо неверные данные. Например, запрашивает ФИО или паспортные сведения заемщика с заменой кириллических символов на латинские. Логично, что клиента с такими данными в базе данных просто не будет.

- Подать в кредитный отдел отчет с подтверждением недостоверных данных с несуществующего места работы или поддельного паспорта, потенциального заемщика.

Для самого сотрудника отдела безопасности такие действия чреваты двумя последствиями. В лучшем случае, увольнением с работы, в худшем — обвинением в должностном преступлении. Это может повлечь возбуждение уголовного дела за факт предоставления заведомо ложной информации или мошенничество в кредитной сфере.

Влияние на скоринг

В прямом смысле банковский работник не влияет на то решение, которое выдает скоринг-программа. Как проходит анализ потенциальных клиентов, и по каким дополнительным параметрам его проверяют, не раскрывает ни один банк. Такие критерии относятся к коммерческой тайне. Они не подлежат разглашению посторонним лицам.

Иногда алгоритм неизвестен даже сотрудникам кредитной организации. Поэтому невозможно запрограммировать систему на 100% одобрение заявки. Особенно это касается клиентов с плохими показателями доходности или негативным кредитным рейтингом.

Важно знать, что взять кредит наличными с плохой кредитной историей или при оформлении займа на крупную сумму никакие хитрости не помогут. Решение принимает кредитный комитет. Происходит оценка полного пакета документов, с проверкой данных с места работы и сведений из кредитной истории заемщика. Дополнительно проходит анализ достоверности предоставленных бумаг и сведений через службу безопасности банка.

Почему нельзя соглашаться

В некоторых ситуациях не клиенты, а сами сотрудники банка провоцируют потенциального заемщика на «улучшение» личных данных. При этом банковский служащий преследует две цели:

- заработать дополнительные бонусы на количестве выданных и оформленных банковских продуктов;

- получить вознаграждение от самого клиента.

Бывает и так, что работник банка открыто говорит о том, что оказывает помощь в получении кредитов без предоплаты, но претендует на процент от суммы кредита. Или, наоборот, попросит оплатить свои «услуги» заранее.

Клиенту важно помнить, что все сведения, которые собирают о нем кредитные учреждения, стекаются в общую базу данных. Нельзя, чтобы одна информация противоречила другой. Это может окончательно испортить кредитную историю заемщика и привести к тому, что ему будут отказывать во всех кредитных организациях. Еще хуже, если будет доказано его добровольное участие в мошеннической схеме. За это предусмотрено как административное, так и уголовное наказание.

Если вскроется факт сговора сотрудника банка и клиента, то для заемщика это может грозить досрочным расторжением кредита, внесением в черный список, ухудшением кредитной истории. При выявлении мошенничества, финансовая компания вправе подать заявление в правоохранительные органы.

Иногда сотрудники банка оказывают сомнительную услугу клиентам с низким кредитным рейтингом. Они навязывают кредитные продукты, которые вообще не выгодны заемщикам. По таким займам предусмотрен высокий процент, дорогая страховка или штрафы за досрочное закрытие.

Нельзя подписывать договор на взятие денег до тех пор, пока не будут ясны все его пункты. Если самому разобраться сложно, то лучше обратиться к знакомому сотруднику банка или другому специалисту, который поможет разъяснить все детали. Еще один вариант помощи в получении кредита — нанять кредитного брокера.

Советы для получения кредита

Чтобы не стать заложником ситуации и не испортить свою кредитную историю, нужно обратить внимание на такие факты:

- Когда сотрудник банка предлагает свою помощь в оформлении кредита, задумайтесь, зачем он это делает. Если у вас нормальная кредитная история, средняя платежеспособность и есть источник постоянных доходов, пусть даже и не официальных, то вам одобрят кредит и без дополнительного содействия.

- Если при подаче заявки на кредит, сотрудник банка настойчиво предлагает тот кредитный продукт, который вы изначально не рассматривали, не спешите соглашаться. Чаще всего за таким «горячим» предложением скрывается займ, который гораздо выгоднее для банка, чем для заемщика.

- В ситуации, когда у вас вообще нет никакой кредитной истории и опыта оформления кредитов в банке, не верьте, что вам не дадут заем на хороших условиях. Отсутствие кредитной истории не повод отказывать в выдаче кредита. Если вам отказали по этой причине, то это нарушение законодательства. Узнайте о том, как начать кредитную историю и при этом не испортить ее.

На портале Бробанк без нарушения закона и дополнительных рисков можно выбрать предложения от банков и микрофинансовых учреждений. Они помогут получить кредит или займ без внесения какой-либо предоплаты, а также взять деньги:

Понадобится только выбрать те условия кредитования, которые больше всего подходят под ваши запросы и оформить заявку.

В интернете полно объявлений ипотечных брокеров, которые обещают помощь в выборе самого выгодного кредита, оформлении документов и даже в одобрении ипотеки. Стоит ли обращаться в такие конторы, рассказывает АиФ.ru.

Кто такие ипотечные брокеры?

Ипотечный брокер — это, по сути, аутсорсинг отдела продаж сразу для 10-15 банков, говорит сооснователь онлайн-сервиса для рефинансирования ипотеки Михаил Чернов. Ипотечный брокер осведомлен обо всех условиях и тонкостях ипотечных программ финансовых организаций, причем обязательно крупных. Он консультирует, помогает собрать документы, оформляет и подает за клиента заявки в банки через личные кабинеты аккредитованного партнера.

«В России еще не регламентирована деятельность кредитных брокеров. Однако у профессионального брокера есть три обязательных атрибута: зарегистрированное юридическое лицо и подписанные договоры со всеми банками-партнерами, а также пройденная проверка службой безопасности этих финансовых учреждений», — поясняет эксперт.

Работа ипотечного брокера выглядит следующим образом: он оценивает платежеспособность клиента на основании его кредитной истории, дохода, места работы, а также исходя из его пожеланий относительно покупки жилья. «Он оценивает ваши шансы на одобрение банком кредита. Далее брокер собирает нужный пакет документов, несет его в банк и ведет переговоры от вашего имени. Он организовывает процесс взаимодействия со всеми сторонами (страховая, оценочная компании) и оказывает юридическое сопровождение вплоть до заключения сделки», — рассказывает финансовый эксперт Ян Марчинский.

«Мало кто знает, что при оформлении ипотеки также возможны торг и индивидуальный подход при составлении условий ипотечного договора. Опытный ипотечный брокер постарается обеспечить своему клиенту максимально выгодные условия соглашения, в результате чего экономия средств превысит стоимость услуг брокера. Получается, что, заключая ипотечный договор посредством услуг брокера, можно не только избежать хлопот и сэкономить время, но также остаться в прибыли», — делится финансист, член Ассоциации профессиональных директоров АНД Николай Неплюев.

Когда следует обращаться к ипотечному брокеру?

По словам Михаила Чернова, обращаться к брокеру следует в следующих случаях:

— Во-первых, когда вы ограничены во времени и у вас нет возможности и желания общаться с банками. Брокер возьмет всю подготовку на себя.

— Во-вторых, если вы подали заявку на ипотеку в банк и не смогли получить одобрение самостоятельно. Брокер поможет разобраться в причинах отказа. Затем он подберет финансовую организацию, которая одобрит заявку на ипотеку.

Юрист, эксперт в сфере недвижимости Ольга Благовещенская добавляет, что ипотечные брокеры могут помочь заемщику с плохой кредитной историей, неофициальной зарплатой, большой кредитной нагрузкой, словом, с любым стоп-фактором для банка.

«Ипотечные брокеры также помогают получить ипотеку „неидеальным“ клиентам с точки зрения банка. Например, если у вас нестабильные доходы, вы ИП или фрилансер, вы не можете официально подтвердить доходы, у вас есть кредитная задолженность или судимость», — перечисляет Марчинский.

Сколько стоят услуги ипотечного брокера?

Единой тарификации на услуги ипотечных брокеров нет. Брокеры сами принимают решение о том, какую стоимость установить. Некоторые из них получают комиссионное вознаграждение от банков, поэтому могут вообще не брать деньги с клиентов, рассказывает Чернов.

В остальных случаях, по словам Благовещенской, стоимость услуг брокера может варьироваться от 3% до 15% от полученной суммы кредита плюс оплата расходов и погашения задолженностей или старых кредитов (если они были).

«Необязательно перепоручать брокеру полностью выбор и оформление ипотеки под ключ, можно воспользоваться только нужными услугами, например исключительно консультация или сбор необходимых документов. Тогда расходы будут меньше», — подсказывает Неплюев.

Как обманывают ипотечные брокеры?

Поскольку рынок ипотечных брокеров никак не регулируется, этим пользуются аферисты. Схем обмана много. Например, по словам члена Ассоциации юристов России Асии Мухамедшиной, брокер может пообещать подобрать кредитную организацию, подать заявку и документы, а в действительности его услуга будет заключаться только в получении предоплаты или полной оплаты с клиента без возврата денег за услугу, которую даже и не собирался оказывать.

Она призывает не верить брокерам, утверждающим, что у них связи в службе безопасности банка или есть возможность почистить кредитную историю. Это невозможно: в финансовых организациях все строго по регламенту, такие процессы максимально автоматизируются.

«Банки заинтересованы в первую очередь в платежеспособных клиентах, так как их доход зависит от финансово чистых операций, поэтому очевидно, что каждый банк будет делать все возможное для чистоты операций», — подчеркивает Мухамедшина.

Кредитованиерефинансированиепродажа недвижимости в Москве

О нас

Для вас трудятся 119 человек

Получите круглосуточную информационную поддержку и индивидуальный подход. Подберем банк и программу специально под ваши условия.

Решение найдется всегда, потому что мы знаем, как его искать!

Наш опыт

Больше десяти лет на рынке

С 2011 года помогаем получить кредитные продукты и рефинансирование под минимальные процентные ставки даже с отрицательной кредитной историей.

Прилагаем все усилия для решения ваших проблем!

Цифры

Выдали 10 000 кредитов

Помогли получить кредит и оформить рефинансирование десяткам тысяч людей. Сегодня МБК — это ведущий кредитный брокер в Москве с офисом в центре столицы. Работаем так, чтобы на каждом этапе вам было комфортно.

С нами можете быть уверены, что всё будет хорошо!

119 специалистовв штате

Работаем в сфере финансов с 2011 года

Выдали10 000 кредитов

Клиенты МБК и их истории

После покупки квартиры не хватало денег на ремонт. Компания МБК оперативно помогла с получением займа. Спасибо всему коллективу МБК и отдельная благодарность менеджеру Татьяне, которая помогала на протяжении всего периода сделки!

Благодарю за оперативность решения проблем и желаю всему коллективу МБК успехов и хороших клиентов.

Была неприятная ситуация с кредитами, была сильно испорчена кредитная история, мне помогли! Я решил свои финансовые трудности, спасибо большое!

Спасибо компании за помощь в получении кредита, отлаженная и дружная работа — порадовали! Рекомендую!

Огромное спасибо компании МБК за помощь в получении кредита! Все было сделано оперативно, работа на 5 с плюсом!

Отказывали банки, в виду отсутствия кредитной истории! Спасибо МБК за помощь в получении кредита!

Благодарю МБК за помощь в получении кредита, сама бы не справилась!

Выражаю благодарность сотрудникам МБК за решение проблем с кредитами, выручили в трудную минуту!

Огромное спасибо за помощь компании МБК за снижение кредитной нагрузки и получении рефинансирования.

Мне срочно нужны были деньги, но все банки мне отказывали! МБК помогли получить кредит! Огромное спасибо!

Не смогла получить одобрение на рефинансирование в банках самостоятельно, обратилась в МБК, здесь решили мои финансовые проблемы! Благодарю за помощь в получении рефинансирования и спасибо за поддержку!

Все мои финансовые проблемы были решены, огромное спасибо! Желаю процветания и успехов компании!

Благодарю МБК за помощь в получении кредита, когда банки отказывали из-за возраста!

Была испорчена кредитная история, не могла получить одобрение на кредит. Благодарю МБК за помощь в получении денег!

Благодарю компанию МБК за помощь в получении кредита!

Команда МБК помогла с рефинансированием кредитов, благодарю за помощь и отдельное спасибо менеджеру Дмитрию.

Взяла большую сумму у инвесторов, условия оказались тяжелые. Компания МБК предложила оформить рефинансирование! Большое спасибо за помощь, за предоставленные выгодные условия!

Помогли с рефинансированием, огромное спасибо менеджерам МБК за помощь!

Обратилась за рефинансированием в МБК, когда в банках отказывали. Благодарю за помощь!

Успешно провели процедуру рефинансирования, закрыли действующие кредиты с непосильными платежами, а также получила деньги на постройку бани! Спасибо компании за помощь!

Благодарю за получение рефинансирования, помогли снизить ставку по кредитам! Спасибо менеджеру Дмитрию и всей компании МБК.

Благодарю менеджера Людмилу за помощь в получении кредита на ремонт! Помогли, не смотря на отказы банков!

Благодарю команду МБК за оказание помощи в получении кредита на ремонт!

Попав в трудную ситуацию, когда заболел родственник, обратилась за помощью в получении кредита в МБК. Благодарю за оперативную помощь в тяжёлой ситуации!

Спасибо за оперативную помощь в получении рефинансирования, также отдельная благодарность за получение наличных на личные цели.

Уже не первый год сотрудничаю с компанией МБК. Команда специалистов всегда оперативно реагирует на мои обращения. Спасибо за профессиональную и слаженную работу.

Когда я оказалась в тяжёлой финансовой ситуации, МБК помогли и сделали все возможное, чтобы я получила деньги! Благодарю за отзывчивость и профессионализм!

Делимся советами, как решать дела с долгами и недвижимостью самостоятельно.

Статьи, пошаговые инструкции, мастер-классы, которые помогут найти логическую или юридическую лазейку в вашей финансовой ситуации и закрыть все долги.

Выбрать все категории

Эксперт по финансовым продуктам

Посмотритеонлайн-лекцию

«Три способа избавиться от долгов»

Подпишитесь

на обновления

нашей базы

Хотите получать свежие материалы каждую неделю?

Подарок каждому

подписчику

Подробная инструкция-памятка

«Как рефинансировать кредит

и сбросить ежемесячный

платеж на 70%»

Быть должным банкам и микрофинансовым компаниям — неудобно, ведь вам каждый день придется буквально отбиваться от кредиторов. Это гнетущее состояние: вы ежедневно сталкиваетесь с давлением, вы пронизаны страхом за имущество и свои последние деньги. Вы боитесь, что у вас отберут детей и уже не уверены в завтрашнем дне.

Нет денег на возврат долгов? Значит, вы обратились по адресу. Наш центр помощи кредитным должникам предоставляет поддержку людям, которые в силу обстоятельств очутились на финансовом бездорожье. помогают избавиться от претензий, снизить объемы задолженностей и даже полностью списать их под ноль.

Чем пугают заемщиков коллекторы

К нам обычно люди обращаются, когда общение с коллекторами и другими взыскателями не дало нормальных результатов. Люди ищут правовой защиты, поддержки, возможностей безболезненно избавиться от долгов. В процессе взыскания их часто запугивают, им рассказывают невероятные мифы и выдумки. В результате человек, вместо того чтобы вовремя обратиться в суд и списать просроченные кредиты, годами прячется от взыскателей и впадает в депрессию.

Мы решили изложить распространенные страхи должников, чтобы предостеречь остальных от ошибочных заблуждений.

За долги заберут детей в детский дом

В отношении родителей-должников некоторые коллекторские агентства выбирают изощренную тактику. Они издевательски заявляют, что у них отберут детей на основании неплатежеспособности, ведь если у родителей есть долги, то детям явно нечего в этом доме кушать.

В отдельных случаях коллекторы и вовсе умудряются обращаться в орган опеки и попечительства, инициируя проверки. К счастью, обычно сотрудники госоргана всерьез к таким заявлениям не относятся, поскольку понимают материальный интерес коллекторов. Но проверки опека проводит — так как обязана это делать.

У нас есть ст. 69 и 73 СК РФ, которые четко очерчивают перечень причин для изъятия детей. Например, ограничить или лишить прав родителей можно только при алкоголизме, наркомании, при наличии психиатрического диагноза и других обстоятельствах, например, дети находятся в запущенном состоянии.

Основным критерием выступает уровень безопасности детей. Если они одеты, сыты, в тепле и не избиты, посещают школу или другие образовательные заведения, значит, все в порядке.

Платежеспособность родителей определяется по этим факторам. Детей заберут, если родители не в состоянии обеспечить отпрыскам базовые потребности, применяют к ним насилие или оставляют в опасности.

Лишат единственного жилья

Это тоже одна из любимых «страшилок» досудебных взыскателей. Бедным матерям-одиночкам, безработным и нетрудоспособным должникам в красках описывают, как они будут вынуждены собирать свои пожитки и уходить в приют или к родственникам.

У нас есть ст. 446 ГПК РФ, которая устанавливает перечень имущества, защищенного от взыскания. Сюда же включается и единственное жилье. Это квартира, дом, доля или другое жилое помещение, которое принадлежит должнику. У него не отберут этот угол ни при банкротстве, ни в исполнительном производстве.

Исключением являются объекты, которые находятся под залогом. Ипотечное жилье, долг по которому еще не погашен, и другие залоговые квартиры не защищены от взыскания.

Интересно, что судебные приставы иногда применяют арест единственного жилья. Но у них нет полномочий распоряжения: изъять и продать квартиру не получится. Кроме того, должники порой оспаривают сам факт описи и ареста. В качестве примера можно привести дело № 2-693/17. Здесь суд счел, что арест единственного жилья является недопустимым, поскольку оно не обеспечивает обязательства перед кредитором.

От долгов ничего не спасет

Опять же, это старый прием, который иногда работает. Но это неправда. Законодатели предусмотрели как минимум два механизма защиты от «вечных» долгов: это истечение сроков исковой давности и банкротство физических лиц.

Срок давности составляет 3 года. Он применяется, если человек в течение этого периода не платил по кредиту и не признает задолженность. В суд должен обратиться сам кредитор, а должнику предоставляется возможность подать встречное заявление об истечении сроков. В результате дело закрывают. В течение 3 лет банк или другой кредитор не должен просудить задолженность, иначе сроки аннулируются и начинают отсчитываться заново.

Банкротство физических лиц позволит легально освободиться от долговых обязательств сразу по всем направлениям: налоги, кредиты, микрозаймы, коммунальные услуги и так далее. Процедура будет проходить через суд (можно еще и через МФЦ, но большинство должников не соответствуют требованиям упрощенки), она займет 8-10 месяцев. Вам спишут просроченные кредиты, даже если у вас нет имущества для продажи и расчетов с кредиторами.

Если вас пытаются напугать отказами в рассмотрении дела, даже не начинайте нервничать. Статистика обнадеживает — 99% поданных заявлений о признании банкротства успешно рассматриваются в арбитражных судах.

«Ужасные» последствия банкротства

Банкротство предусматривает только три основных последствия: в течение 5 лет человек не пройдет процедуру повторно; 3 года нельзя управлять компаниями и 5 лет нужно информировать банки о статусе банкрота при попытке взять кредит. Согласно отзывам банкротов, «подводных камней» после процедуры тоже нет.

Не возьмут на работу или уволят

Это тоже миф. По ТК РФ и по № 127-ФЗ не существует причин отказа в трудоустройстве, связанных с банкротством. Если вам отказали на основании признания личной несостоятельности, можно смело обращаться в трудовую инспекцию. Подробную статью о самых нелепых мифах, связанных с банкротством, вы можете прочитать тут — ТОП 12 мифов о банкротстве физ. лиц в 2023.

Коллекторы и другие кредиторы пытаются максимально запугать человека. Им выгодно держать жертву в страхе. Важно не поддаваться, не верить этим уловкам и тем временем искать выход.

Чем помогут в нашем Федеральном центре защиты должников?

Обычно нашего клиента беспокоит сразу несколько вещей:

- Бесконечные звонки из коллекторских агентств и банков. К сожалению, нормы по количеству звонков часто не соблюдаются, и человека начинают буквально терроризировать.

- Растущие просрочки, пени и штрафы. В особенности, если говорить об МФО. Правда, в последнее время количество начисляемых просрочек законодатели урегулировали — задолженность не должна превышать сумму микрозайма плюс сумму процентов, пеней и штрафов, начисленных на сумму микрозайма, больше чем в 1,5 раза.

- Высокие цены и возможные последствия банкротства. Действительно, признание несостоятельности через суд будет не бесплатным. Но в целом процедуру можно сделать доступной для каждого должника.

Мы стараемся не только предложить освободиться от просроченных кредитов и займов, но и помочь в других направлениях. Наша задача — минимизировать последствия неуплаты, помочь человеку вернуться в нормальное состояние и обрести спокойствие.

В едином центре помощи заемщикам юристы работают следующим образом:

- Ограничивают общение с коллекторами, кредиторами и другими вымогателями. Конечно, взять долги и «слиться» — это как минимум некрасиво. Но кто виноват, что вследствие нестабильной экономики, массовых увольнений и пандемии за бортом оказалась куча людей? Банки и МФО не желают понять этот факт. Часто кредиторы уверены, что чем сильнее трясешь должника, тем эффективнее пройдет взыскание. пользуются законной возможностью. В первую очередь мы пишем заявление на отказ от дальнейшего общения. Это реально работает, если у вас просрочка идет уже 4 месяца. После отказа коллекторы и другие взыскатели общаются с вами исключительно в письменном виде, пользуясь услугами почты. Другие способы связи признаются незаконными.

- Изучают ситуацию должника и запросы. В некоторых случаях в помощь должникам мы предлагаем:

оформить кредитные каникулы по майскому указу президента РФ от 2019 года. Это выход для людей, которые выступают заемщиками по ипотеке, и попали в финансовую яму. Им полагается законная отсрочка сроком на полгода, в течение которой они не заплатят ни копейки. Последствий в виде штрафов и пеней тоже не будет. Название банка не имеет значения;получить кредитные каникулы, введенные из-за спецоперации на Украине. С начала марта 2022года все банки обязаны предоставлять своим заемщикам, чей доход снизился на 30% и более, кредитные каникулы. Каникулы позволят отложить ежемесячный платеж на срок от 1 до 6 месяцев;пройти реструктуризацию долгов через суд. Это процедура, которая предусматривается в рамках банкротства физлица. При этом человека не банкротят, его имущество не окажется под угрозой. У вас появится возможность рассчитаться по кредитам в течение 3 лет по низкой процентной ставке. При этом график платежей утверждает суд, а ставка по кредитам снижается до учетной ставки Центробанка;снизить неустойку по кредитам и микрозаймам через обращение в суд с применением ст. 333 ГК РФ. В некоторых случаях эта мера помогает существенно снизить размер задолженности. - оформить кредитные каникулы по майскому указу президента РФ от 2019 года. Это выход для людей, которые выступают заемщиками по ипотеке, и попали в финансовую яму. Им полагается законная отсрочка сроком на полгода, в течение которой они не заплатят ни копейки. Последствий в виде штрафов и пеней тоже не будет. Название банка не имеет значения;

- получить кредитные каникулы, введенные из-за спецоперации на Украине. С начала марта 2022года все банки обязаны предоставлять своим заемщикам, чей доход снизился на 30% и более, кредитные каникулы. Каникулы позволят отложить ежемесячный платеж на срок от 1 до 6 месяцев;

- пройти реструктуризацию долгов через суд. Это процедура, которая предусматривается в рамках банкротства физлица. При этом человека не банкротят, его имущество не окажется под угрозой. У вас появится возможность рассчитаться по кредитам в течение 3 лет по низкой процентной ставке. При этом график платежей утверждает суд, а ставка по кредитам снижается до учетной ставки Центробанка;

- снизить неустойку по кредитам и микрозаймам через обращение в суд с применением ст. 333 ГК РФ. В некоторых случаях эта мера помогает существенно снизить размер задолженности.

- Предлагают пройти банкротство физических лиц и освободиться от долговых обязательств. Мы проводим полноценное юридическое сопровождение процедуры «под ключ». Вам не придется принимать активное участие в судебных заседаниях, спорить с кредиторами и договариваться с финансовым управляющим — эту работу за вас сделают наши юристы.У вас долги больше 250 000 руб?Списание долгов через банкротство под ключот 9 670 руб./мес.(действуем на основании закона 127-ФЗ)

спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.коллекторы и банки перестанут названивать вамвсе наложенные приставами аресты на ваше имущество будут снятыОставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге банкротства помогает сэкономить вам ваши деньги, избежать ошибок и осложнений в процедуре. Во многих случаях эта услуга бывает прямо необходима:

юристы помогают выделить из конкурсной массы средства на содержание детей и других иждивенцев. А также — на оплату ежемесячных расходов в виде аренды жилья, детских кружков и так далее;юристы помогут вам сохранить имущество по закону. Если вы боитесь потерять, к примеру, квартиру или другие дорогие объекты собственности, мы проконсультируем вас по этому вопросу, и проведем необходимую юридическую работу;ваши кредиторы «жаждут крови», и дело явно грозит осложнениями и затягиванием. Например, вы должны деньги соседу — по расписке. В таких процессах юридическая поддержка — на вес золота. Вам постоянно придется подавать заявления, жалобы, отводы, ходатайства и другую важную документацию. - спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

- юристы помогают выделить из конкурсной массы средства на содержание детей и других иждивенцев. А также — на оплату ежемесячных расходов в виде аренды жилья, детских кружков и так далее;

- юристы помогут вам сохранить имущество по закону. Если вы боитесь потерять, к примеру, квартиру или другие дорогие объекты собственности, мы проконсультируем вас по этому вопросу, и проведем необходимую юридическую работу;

- ваши кредиторы «жаждут крови», и дело явно грозит осложнениями и затягиванием. Например, вы должны деньги соседу — по расписке. В таких процессах юридическая поддержка — на вес золота. Вам постоянно придется подавать заявления, жалобы, отводы, ходатайства и другую важную документацию.

- Помогут отстоять свои права, получить компенсацию за причиненный вред в рамках взыскания. Нарушением прав заемщиков периодически грешат все представители сектора кредитования и взыскания. Например, банки и МФО иногда допускают грубые ошибки при внесении записей по КИ должника в бюро кредитных историй. Судебные приставы и коллекторы, которые занимаются непосредственно взысканием, тоже часто переступают черту.

Перечислим распространенные ошибки, с которыми приходится сталкиваться нашим клиентам:

- распространение конфиденциальной информации, передача сведений третьим лицам. Сюда относятся ситуации, когда коллекторы позвонили на работу или вашим соседям и рассказали о просроченном кредите;

- изъятие имущества, перечисленного в ст. 446 ГПК РФ. Если изъятие проводят коллекторы, подобные меры вообще будут незаконными. Судебные приставы не вправе изымать бытовые предметы, необходимую технику и мебель. В качестве примера приведем Кассационное определение по делу № 45-КАД20-9-К7, где ВС напоминает ФССП об их полномочиях. В этом деле пристав ухитрился изъять у человека, плиту, унитаз и даже межкомнатные двери. Разумеется, суды сочли его действия неправомерными;

- угрозы и шантаж со стороны коллекторов. Взыскатели пытаются запугать, задавить должника, чтобы побыстрее выжать с него деньги. Но не стоит это терпеть: необходимо фиксировать допущенные нарушения и обращаться в судебную инстанцию. А иногда и в правоохранительные органы.

Наша служба защиты должников поможет восстановить справедливость. Мы обжалуем незаконные поступки и действия взыскателей, в том числе — через суд. В частности, мы подадим жалобы:

- в ФССП;

- в прокуратуру;

- в Ассоциацию коллекторских агентств — НАПКА;

- в полицию.

Услуги и стоимость

На нарушения со стороны коллекторов в первую очередь жалоба подается в ФССП, которая выступает контролирующим органом. В прокуратуру и в полицию заявление нужно писать, когда действия взыскателей подлежат классификации по УК РФ: порча имущества, открытые угрозы, преследование и другие нарушения.

В нашей компании вы получите комплексную поддержку и понимание, мы защитим от долгов

Мы занимаемся юридическим сопровождением процедур банкротства физлиц, и предоставляем поддержку людям на различных этапах взыскания. Мы знаем, как грамотно защитить вас от нежелательного общения с коллекторами и банками, и поможем отстоять свои интересы в этой войне. С нами можно договориться при любых обстоятельствах.

Как найти деньги на банкротство?

Парадокс банкротства заключается в том, что финансовая свобода требует жертв. Потенциальный банкрот — это человек без денег, и он желает освободиться от давления кредиторов. Это освобождение тоже требует денежных затрат.

Но все же, найти деньги можно без эксцентрических решений. Например, вы работаете, у вас есть доход. Но львиную часть денег вы пускаете на оплату просроченных кредитов, пытаясь выпутаться из неудобной паутины. Так стоит ли платить, если вы решили банкротиться?

Наши юристы дают несколько советов и рекомендаций будущим банкротам:

- Прекратите платить по кредитам, если банкротство неизбежно. В целом достаточно 3 месяца, чтобы спокойно обращаться за процедурой банкротства. За этот период вы соберете необходимую сумму.

- Не продавайте дорогое имущество, чтобы получить деньги на процедуру. В банкротстве такие сделки, скорее всего, будут оспорены. И вы получите шанс несписания долгов вследствие недобросовестного поведения.

- Не берите новые кредиты без возврата, даже если их отдавать уже не придется. Дело в том, что такое поведение расценивается в банкротстве как преднамеренность. За это предусмотрена административная и даже уголовная ответственность. Бонусом идет несписание долгов.

- Обратитесь за юридическим сопровождением уже на стадии мыслей о банкротстве. Как минимум, помогут ограничить общение с кредиторами, избавиться от телефонного давления.

В нашей компании можно договориться о ведении процедуры «под ключ» с рассрочкой. Мы согласуем с вами график оплаты услуг и закрепим его в договоре. Порядок оплаты обсуждается персонально, он зависит от финансовой ситуации и возможностей человека. Процедура идет 8-10 месяцев, и за этот период можно безболезненно рассчитаться с юристами.

Нужна консультация? Звоните. Юристы разберутся в обстоятельствах, примут меры по защите. Мы всегда рады помочь!

Наша команда

Руководитель департамента сопровождения процедур банкротства

Ведущий юрист отдела банкротства физических лиц

Ведущий юрист судебного департамента

Ведущий эксперт по списанию долгов

Консультант по банкротству физ. лиц

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Законодательство, регулирующее деятельность кредитных брокеров

Хороший кредитный брокер — профессиональный игрок в банковском сегменте, имеющий широкую клиентскую базу, а также действующие договоренности с банками-партнерами. Проблема заключается в том, что этот рынок не регулируется законодательством: каких-либо специальных нормативно-правовых актов, описывающих права и обязанности кредитных брокеров, — нет.

Сервис Brobank.ru выяснил, что этот вопрос поднимался в Государственной Думе в 2008 году, а затем и в 2013-2014 годах. Обсуждались поправки, которые планировалось внести в ФЗ «О потребительском кредите (займе)», в соответствии с которыми авторы проекта вносили в текст закона несколько положений о кредитных брокерах. Поправки касались следующего:

- Назначение регулятора брокерской деятельности или создание СРО.

- Лицензирование — для получения права заниматься подобной деятельностью компания или ИП должны получить лицензию.

- Закрепление правил работы брокеров в федеральном законе — за нарушение правил компания лишается лицензии и исключается из СРО.

Проект ФЗ утверждался, но без упоминания в нем брокерской деятельности. Кредитные брокеры, в отличие от коллег, работающих на рынке ценных бумаг, действуют свободно, с соблюдением общих норм оказания услуг физическим и юридическим лицам. По данным на конец 2019 года по РФ насчитывалось около 3 тыс компаний, работающих в сфере кредитного брокериджа. ОКВЭД, по которому работают брокеры — 66.19.

Как работают кредитные брокеры

Основное направление деятельности компаний — помощь в получении кредитных продуктов — кредитов, ипотеки, займов, автокредитов, кредитных карт, а также услуги в области рефинансирования. Брокеры ничего не производят и не продают. Их единственное назначение — посредническая деятельность: третье лицо, которое формально участвует в отношениях между кредитором и заемщиком, но никак не фигурирует в кредитном договоре.

Компании предлагают клиентам помощь в получении необходимого банковского продукта. Особое внимание следует уделить линейке предложений: брокеры работают по тем направлениям, по которым заемщик может получить отказ (наиболее проблемные банковские услуги). В соответствии с предложениями брокеров, они помогают в следующем:

- Анализ финансового положения клиента и его кредитной истории — расчет вероятности получения конкретного банковского продукта.

- Подбор компании-кредитора (если для клиента не принципиально сотрудничать с конкретным банком или МФО).

- Сбор документации для оформления кредита.

- Подача документов — совместно с клиентом.

- Сопровождение заемщика во время подписания договора и получения суммы по договору с кредитной организацией.

К примеру, клиент, получивший отказы от нескольких банков, может обратиться к посреднику, который подскажет, в каком именно банке вероятность одобрения по такому запросу будет выше. Это одно из направлений деятельности брокеров: благодаря низкому уровню юридической и финансовой грамотности определенной части населения, такие компании могут получать прибыль, продавая, по сути, воздух.

Стоимость услуг кредитных брокеров

Конечная стоимость зависит от ценовой политики компании. Отсутствие законодательных регулятивных норм делает затруднительным формирование какого-либо примерного прайс-листа. Форма оплаты — прерогатива компании. На рынке используются следующие формы выплаты вознаграждения брокерам:

Различается и порядок внесения оплаты. Одни компании работают по принципу оплаты за результат: клиент получает на руки сумму, после чего выплачивает брокеру процент. Другая часть предпочитает работать с предоплатой в размере до 10% от предполагаемого вознаграждения.

Если клиент заинтересован в получении 1 млн рублей, то 5% от этой суммы составят 50 тыс рублей — сумма, которую клиент обязуется уплатить в случае заключения кредитного договора с банком. Если брокер работает с предоплатой, то от суммы конечного вознаграждения нужно уплатить 5 тыс рублей (10% от 50 тыс рублей). Как правило, предоплата не возвращается клиенту, если банк вынесет отрицательное решение по заявке.

Насколько эффективна помощь в получении кредита

Отзывы о кредитных брокерах крайне противоречивы. Часть граждан отмечает, что компания-посредник за умеренную плату помогла получить кредит в максимально сжатые сроки. Другие указывают на недостаточно понятные схемы работы брокеров, которые гарантируют помощь в получении кредита всем желающим: при наличии просрочек, с плохой кредитной историей, безработным, пенсионерам, студентам, мамам в декрете, и даже иностранным гражданам. Серьезно относиться к подобной рекламе не следует.

Целевая аудитория брокеров — физические и юридические лица, испытывающие трудности с получением кредитных средств. В противном случае, потенциальному заемщику незачем обращаться к посреднику, платить за его услуги, если оформление можно успешно завершить самостоятельно. Обращение к брокеру уместно в следующих случаях:

- Нет времени на поиск подходящего банка/МФО.

- Нет возможности заниматься сбором документов — в большей степени по ипотечным договорам.

- Нужна информация по наиболее выгодным продуктам и услугам кредитных организаций — подбор продукта.

В этих направлениях кредитные брокеры могут быть полезны. Так называемые «ипотечные сделки под ключ» подразумевают полный комплекс мероприятий по оформлению кредита вплоть до подачи пакета документов в банк. На принятие решения банком посредники не влияют и влиять не могут.

Как выбрать кредитного брокера

Работа посредников основывается на партнерстве с определенным количеством кредитных организаций. За каждого приведенного платежеспособного клиента банк выплачивает партнеру (брокеру) вознаграждение, к которому добавляется и сумма, уплаченная заемщиком. Такая схема встречается достаточно часто в сфере ипотечного кредитования. То есть работа брокера может заключаться только в обеспечении взаимодействия между клиентом и банком.

Если потенциальный заемщик испытывает трудности с оформлением кредита, обращение к посредникам не следует рассматривать как решение проблемы. При наличии просрочек или при отсутствии официальной работы брокер не сможет помочь получить кредит. В большинстве случаев у посредника нет для этого инструментов, так как банк не станет сотрудничать с клиентом, представляющим повышенный уровень рисков.

В случае принятия решения действовать через брокера, клиенту необходимо рассматривать большие компании, действующие на рынке длительное время. Можно посмотреть тематические форумы или почитать отзывы бывших клиентов. В РФ некоторое время действует Национальная ассоциация кредитных брокеров (АКБР), в которую входят крупные и проверенные игроки. Единственное правило, которое поможет не быть обманутым — сотрудничать с посредниками только с оплатой за результат. При этом следует помнить, что большинство проблем, которые не может решить заемщик, не решит и кредитный брокер.