В России вопрос, учиться ли в вузе – скорее риторический. Большинство выпускников принимают решение продолжать образование после школы. Получить знания можно и вне университета, но для многих специальностей это невозможно: медицина, технические направления, юриспруденция, авиация и т. д.

Бюджетных мест мало, а поступление в хороший вуз требует максимальных баллов ЕГЭ. Стоимость образования растет с каждым годом. Для вчерашних школьников и их озадаченных родителей плата за обучение порой кажется неподъемной. Но из этой ситуации есть выход.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Что такое образовательный кредит

Образовательный кредит – заем целевых средств, которыми можно оплатить учебу в университете. Это распространенная практика за рубежом, но и в России есть особые кредитные программы для студентов.

Не у каждого банка можно взять средства на учебу. Чтобы выдавать кредит по госпрограмме, необходимо получить специальное разрешение от правительства РФ. Сейчас в России только один такой банк. Другие финансовые организации также выдают целевые кредиты на образование по сниженной ставке.

Образовательный заем — исключительно целевой, поэтому студент не получает деньги на руки, а средства перечисляют на расчетный счет университета.

Кредит может покрыть:

- полную стоимость обучения,

- курс или семестр,

- часть суммы за учебу.

Кто может взять кредит на образование

Максим мечтал поступить в хороший вуз. Два года он усиленно готовился к экзаменам, жертвовал прогулками с девушкой – все для того, чтобы стать юристом.

Занятия с репетиторами и бессонные ночи над книгами не помогли. Парень с отличными знаниями и верой в призвание быть юристом получил весьма посредственные баллы. Максим не прошел на бюджет даже в вузы с невысоким рейтингом.

Просить деньги у родителей Максим не хотел. Он уже решил, что придется идти на заочное отделение или поступать в следующем году, когда узнал о программах кредитования для студентов.

Получить кредит на образование в вузе может любой гражданин. Тем, кто не достиг восемнадцатилетия, для целевого займа в банке понадобится разрешение родителей или опекуна. Совершеннолетние получают кредит самостоятельно.

Родители будущего студента не могут оформить образовательный кредит на себя: обязательство по выплате долга ложится на их ребенка. Но никто, конечно, не запретит помогать любимому чаду с ежемесячными платежами.

Самые востребованные профессии в России на ближайшие годы

На какие цели можно взять образовательный кредит

Самое важно, что нужно помнить студенту — учебное заведение должен одобрить банк. А вот по форме обучения ограничений нет: учиться в кредит можно очно, заочно и даже дистанционно.

Образовательный кредит выдают на обучение:

- в университете или институте;

- в колледже, техникуме, училище;

- в аспирантуре или магистратуре;

- для повышения квалификации.

Форма ниже поможет подобрать комфортную сумму кредита на полезное дело и здесь же отправить заявку в банк.

Как получить

Чтобы взять кредит на обучение в институте, будущий студент должен подготовить:

- договор о предоставлении платных образовательных услуг между университетом и студентом;

- документ, удостоверяющий личность (обычно это паспорт);

- справку о временной регистрации по месту жительства или копию страницы паспорта с постоянной регистрацией;

- квитанцию на оплату учебного года или всей образовательной программы (ее можно забрать в бухгалтерии университета);

- заявление на образовательный кредит.

Если будущий студент не достиг совершеннолетия, то к стандартному списку добавляются:

- паспорт опекуна или родителя, выступающего законным представителем;

- согласие родителей на заем и заполненная анкета (ее выдают в банке);

- свидетельство о рождении студента (прилагается к паспорту).

Эти документы нужно отнести в банк и подать заявление на получение кредита.

Обучение на юридическом факультете вуза, который выбрал Максим, стоило около 200 тысяч рублей в год. Тщательно все посчитав, Максим решил поступать в университет.

Банк выдал Максиму кредит, он уехал учиться в Москву. Деньги, которые родители потратили бы на его обучение в родном городе, пошли на его проживание в столице.

Как выплачивать

Большинство банков готовы предоставить льготный образовательный кредит без господдержки. Это намного выгоднее других целевых займов, но процентная ставка все же будет выше предложений с поддержкой государства.

На первом курсе Максим спокойно учился, вникал в тонкости и «работал на зачетку». Ежемесячный платеж за обучение был на уровне среднего чека в продуктовом магазине.

Во второй год обучения сумма выплат увеличилась примерно в два раза, но все еще вписывалась в бюджет.

На третий год обучения студенту удалось устроиться на подработку в юридическую контору, где Максиму платили 22 тысячи рублей. Из них пятую часть он отдавал банку, остальное оставлял на жизнь и учебные материалы.

Выплачивать кредит молодой человек может начать через несколько месяцев после окончания вуза: конкретный срок фиксируется при заключении договора с банком. За это время нужно будет найти подходящую работу.

Максим мечтал стать юристом, поэтому старательно учился и стал одним из лучших выпускников юридического факультета престижного вуза.

В институте он получил не только знания высокого уровня, но и встретил хороших друзей. В день получения диплома научный руководитель пригласил любимого студента в свою юридическую фирму.

После выхода на работу сумма банковских выплат увеличилась до полутора десятков тысяч рублей ежемесячно. С зарплатой 95 тысяч Максим без труда выплачивал долг, а с началом собственной юридической практики и вовсе закрыл кредит досрочно.

Со дня окончания университета и до полного погашения долга прошло 6 лет.

Кредит, вложенный в развитие, окупается быстрее

Что нужно знать заемщику

Банк стремится минимизировать риски, на которые идет, выдавая кредит студенту. Принимая решение взять образовательный заем, имейте в виду: если студента отчислят, кредит превратится из льготного с господдержкой в обычный потребительский. В таком случае ставка вырастет в разы.

Не стоит получать кредит на образование, если профессия вам не нравится, или на получении диплома настаивают родственники. Будет намного больше мотивации на добросовестное погашение долга, если вы поступите туда, куда хочется вам.

Кредит стоит брать, если студент уверен в уровне дохода после окончания университета. Далеко не каждая специальность гарантирует высокооплачиваемую работу.

Когда стоит брать образовательный кредит

Образовательный кредит дает возможность получить образование в хорошем университете. Инвестиция в качественное образование станет верным решением для семей с разным уровнем дохода.

Заем для получения образования стоит брать:

- если у семьи нет средств, чтобы покрыть полную стоимость обучения;

- студент или абитуриент решает начать жить самостоятельно и не зависеть от родителей;

- не получается оплачивать одновременно и учебу, и проживание в другом городе;

- у учащегося есть уверенность, что он сможет отучиться весь срок и после этого закрыть долг перед банком.

Согласно опросам, в большинстве случаев абитуриенты и студенты решают взять образовательный кредит сами, а не под давлением родителей. Многим важно показать ответственность и самостоятельность с первого курса обучения. Вот некоторые из достоинств образовательного кредита для молодого человека:

- большая часть процентов по займу с господдержкой выплачивается государством;

- в период обучения платить нужно только проценты по кредиту; в абсолютных цифрах это совсем небольшие суммы;

- тело кредита заемщик начинает погашать через несколько месяцев после окончания обучения – есть время найти хорошо оплачиваемую работу;

- для получения образовательного займа не имеет значения доход и чистота кредитной истории.

Что делать, если вам отказали в кредите

Ничто в жизни не гарантировано на 100%; существует риск, что в образовательном кредите студенту откажут. Если есть большое желание учиться, мотивация действительно высока, а мечта стать специалистом не покидает, возможны и другие варианты – например, целевой заем на выгодных условиях.

Кредит на обучение не только даст возможность получить специальность на выгодных условиях, но и поддержит на длинном пути постижения финансовой грамотности. Студент научится взвешивать свои шансы и возможности, просчитывать жизнь на несколько шагов вперед и принимать стратегические решения.

Казалось бы, чаще всего россияне берут кредит для покупки недвижимости или авто. В этот же ряд входят более мелкие, но совсем не дешевые товары – телевизор, новенький iPhone или умные часы.

Однако подобный вид кредитования носит потребительский характер. Человек загорается идеей получить ту или иную вещь, после чего отправляется за займом. Такая схема удобна для тех, кто не может выплатить всю сумму сразу, но хочет как можно скорее начать пользоваться товаром.

А если взглянуть на кредитование немного с другой, не потребительской стороны? Совсем иной характер носит финансовое вложение в свое развитие и образование.

Платное высшее образование в США

[object Object]

Практика образовательного кредита в России

Если для США студенческий кредит давно стал вполне нормальной практикой, то в России такая схема еще не прижилась. Некоторые родители откладывают деньги на обучение в вузе задолго до поступления детей, другие используют материнский капитал.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

С каждым годом количество бюджетных мест , однако платное образование для многих российских студентов остается актуальным.

Вика едва ли не с детства знала, что хочет поступить на юридический факультет МГУ. Однако девушке не хватило всего нескольких баллов для поступления на бюджет. Несмотря на это, она решила не отказываться от своей мечты. Поговорив с родителями, выпускница подала документы на платное отделение.

В этом случае студента может выручить льготный заем на образование. О подобном займе говорят не так часто – и зря. Он позволяет неплохо сэкономить на оплате учебы, поскольку часть погашения долга берет на себя государство.

Однако таким доступным студенческий кредит стал только два года назад. До 2020 года «льготное» банковское предложение не пользовалось спросом из-за высокой ставки.

Сейчас условия кредитования стали гораздо мягче.

- Процентная ставка составляет всего 3%, тогда как раньше она достигала 9%. Полная ставка равна 13,39%, но оплату разницы берет на себя государство.

- Начать выплату основного долга можно через 9 месяцев после окончания вуза. До этого нужно вносить только платежи по процентам, причем первый год это может быть всего 40% от суммы процентов, второй – 60%.

- За 15 лет необходимо полностью погасить проценты и основную сумму долга.

- Не нужно подтверждать платежеспособность. Залог тоже не нужен.

- Что касается суммы займа, то она равна стоимости обучения. Студент не получает заемные средства на руки, они сразу поступают на расчетный счет вуза.

- Воспользоваться льготой можно в самых престижных вузах России – например, МГУ и МГИМО. Самое главное – университет/институт должен иметь лицензию и быть аккредитован в РФ.

- Оплатить учебу заемными средствами могут будущие бакалавры, магистры и аспиранты. Также деньги подойдут для того, чтобы оплатить получение второго высшего образования.

- Льготный период продлевают, если студентка оформляет академотпуск по причине беременности или ухода за ребенком.

Важно: если вы оформили учебный заем до августа 2020 года, то вы можете перекредитоваться по обновленным условиям.

Если студента отчислят из вуза, то кредитная программа из льготной превратится в обычную. Долг пересчитают с учетом новой ставки.

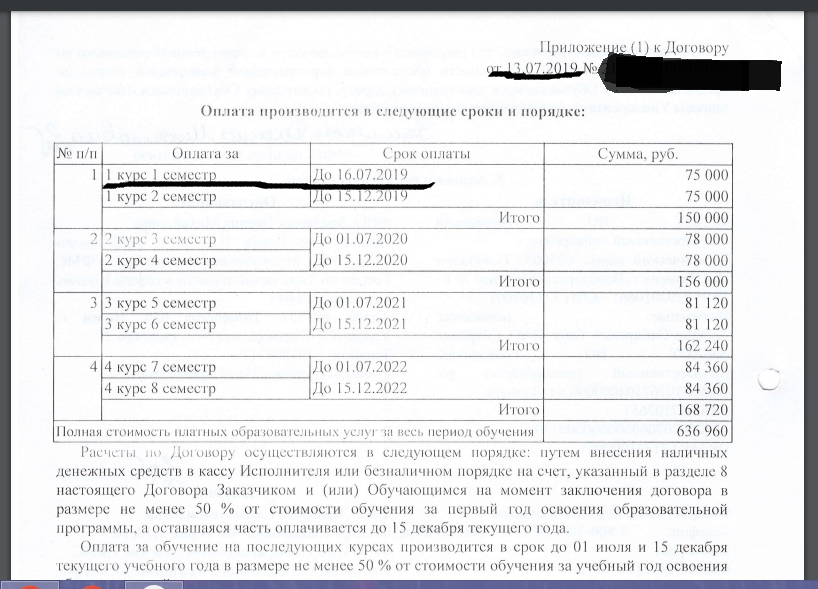

Вернемся к нашей героине. Вика стала студенткой платного отделения юрфака, где год учебы стоит 455 тысяч рублей. Девушка поступила на бакалавриат, а значит, срок обучения составит 4 года. Вносить платеж нужно за весь год. Путем простых вычислений мы рассчитали ежемесячные платежи.

Первый год (40% от суммы процентов) – 455 рублей.

Второй год – (60% от суммы процентов) – 1365 рублей.

Оставшееся время учебы + 9 месяцев после выпуска – 3981 рубль.

После учебы – 12 675 рублей.

Кто может получить льготный учебный кредит

Чтобы претендовать на заем, нужно проходить по нескольким условиям. Самый важный из них – оформить кредит и платить за него должен сам студент, а не его родители. Это значит, что молодой человек уже должен находиться в списках на зачисление и подписать договор с банком от своего имени.

Еще один интересный момент – возраст заемщика. С разрешения родителей получить кредит на образование можно с 14 лет. При этом будущий студент должен быть гражданином РФ и подавать документы в российский вуз.

Сейчас студенческий заем выдают финансовые учреждения, которые получили специальное разрешение от правительства РФ. Однако получить кредит по выгодным условиям можно и в других банках.

Вы можете оформить кредит в Совкомбанке. Полученные средства можно потратить на оплату обучения за любой период – один семестр, год или все обучение. Для оформления займа вам не придется привлекать поручителей и подтверждать доход. Еще одно преимущество – льготный период при выплате процентов. Рассчитайте ежемесячный платеж с помощью нашего калькулятора прямо сейчас!

Выбор университета и факультета – важный шаг для каждого выпускника. Поэтому родителям нужно довериться ему и выбрать тот курс, в котором хочет развиваться он сам. Ни в коем случае не стоит экономить на образовании – ведь это долгосрочное вложение, которое определенно окупится и позволит студенту стать настоящим профессионалом.

Требования к заемщику

- Возраст клиента от 20 лет до 85 лет;

- Гражданство Российской Федерации;

- Клиент имеет постоянную регистрацию (не менее 4-х последних месяцев на территории одного населенного пункта Российской Федерации);

- Место работы клиента должно находиться на территории Российской Федерации;

- Клиент официально трудоустроен (имеет постоянный доход) на основном месте работы не менее 4-х последних месяцев.

Документы для оформления кредита

Общие документы для каждого клиента*

- Паспорт гражданина РФ;

Второй документ на выбор:

- ИНН;

- СНИЛС;

- Страховой медицинский полис;

- Водительское удостоверение;

- Удостоверение военнослужащего;

- Военный билет;

- Заграничный паспорт;

- Пенсионное удостоверение.

Если сумма кредита более 1 000 000 рублей, то дополнительно потребуется:

Отдельно для заемщика в статусе Индивидуального Предпринимателя потребуется предоставить один документ на выбор:

- Справка 3-НДФЛ;

- Декларация по УСН;

- Выписка по счету и/или кассе за последние 6 месяцев.

Если сумма кредита более 5 000 000 рублей, то дополнительно требуется предоставить имущество под залог и документы:

- Свидетельство о праве собственности ИЛИ Выписка из ЕГРН;

- Документ-основание, указанный в Свидетельстве / Выписке из ЕГРН;

- Для жилых объектов — выписка из домовой книги или Единый жилищный документ (предоставляется при необходимости)**;

- Анкета-согласие супруга(-ги) на обработку персональных данных;

- Нотариальное согласие супруга(и) Залогодателя на заключение Договора залога (ипотеки) или Брачный контракт, в случае, если Залогодатель находится в официально зарегистрированном браке и Объект недвижимости был приобретен в браке, либо заявление Залогодателя о том, что на момент перехода права собственности на Объект недвижимости Залогодатель в зарегистрированном браке не состоял (читать все условия).

* При необходимости или недостаточности сведений, Банк имеет право запросить дополнительную информацию о клиенте (документы, подтверждающие владение имуществом: квартира, транспортное средство и т.д.). ** Выписка из домовой книги не требуется на сумму кредита менее 1 млн. руб., в некоторых случаях необходимо предоставление по требованию Банка. Для суммы кредита свыше 1 млн. руб. требуется в обязательном порядке.

Получение денежных средств

- Наличными в отделении банка

- Доставка курьером карты с последующим зачислением средств

- Зачисление на карту «Халва»

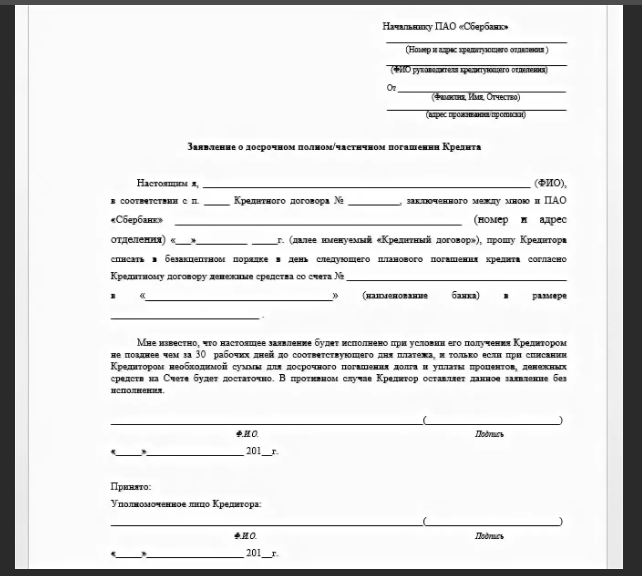

Как внести платеж или погасить кредит досрочно

- В офисах или устройствах самообслуживания с помощью карты для внесения платежей по кредиту (идентификационная карта Банка)

- Через Интернет-банк

- Отделения Почты России

- Сторонние организации*

*Взимается комиссия, установленная сторонними организациями

Мечтаете, чтобы ваш ребенок учился в самом престижном университете страны? Или вы студент, который хочет продолжить обучение и поступить в магистратуру? Высшее образование стоит немалых денег. Если вы не поступили на бюджет, не нужно отказываться от мечты.

Образовательный кредит – отличная возможность получить необходимую специальность на выгодных условиях и без крупных затрат. Это вложение в будущее, которое точно окупится. Вы поступаете в вуз сейчас, а заем погашаете постепенно небольшими частями.

Условия кредита на образование

Условия кредита на учебу следующие:

- сумма – до 1 000 000 рублей;

- срок погашения – до 5 лет.

Образовательный заем – это целевой кредит, который, как правило, выдается под выгодный процент. Деньги, одолженные у банка, могут покрыть как полную стоимость обучения, так и ее часть.

Например, два года вы исправно платили за бакалавриат, а на два последних семестра вам не хватает денег. Вы можете взять учебный кредит для оплаты обучения.

Требования к клиентам Совкомбанк

Получить заем на учебу может любой гражданин России. Главное требование к заемщикам – возраст от 20 лет. Если студент является несовершеннолетним, необходимо разрешение родителя или опекуна.

- гражданство России;

- наличие постоянной регистрации на территории страны;

- поступление в вуз на платной основе.

Студентам без финансовой поддержки родственников бывает сложно погашать задолженность. Поэтому родители абитуриента могут оформить ссуду на себя.

Документы для кредита на образование

Чтобы получить заем, необходимо предоставить:

- паспорт РФ;

- анкету заемщика;

- ИНН;

- СНИЛС;

- договор между учебным заведением и учащимся о предоставлении платных услуг;

- согласие родителя/опекуна на предоставление займа (если студент несовершеннолетний).

Так выглядит примерный список документов, однако банк может запросить ряд дополнительных бумаг для принятия решения.

Как взять кредит на учебу

Главное – сначала определиться с выбором университета. Обычно за образование нужно заплатить в первые месяцы учебы. Не стоит откладывать до последнего. Лучше сразу начать собирать необходимые документы.

Вы можете оставить заявку на кредит онлайн не выходя из дома. Достаточно заполнить небольшую анкету на сайте и дождаться ответа от банка.

Чтобы ускорить рассмотрение заявки, можно прийти в ближайшее отделение банка с полным пакетом документов и на месте заполнить анкету.

Как вносить платежи по кредиту

В договоре указан график внесения платежей. Крайне важно следовать ему и вовремя погашать задолженность. Иначе заемщик рискует попасть в долговую яму, из которой будет сложно выбраться.

Чтобы не забывать платить по займу, можно настроить автоплатеж в приложении «Халва.Совкомбанк». Тогда в конкретную дату денежные средства будут списываться с вашего счета.

Также вы можете погасить долг и другими способами:

- в кассе Совкомбанка;

- через банкомат;

- в отделении Почты России.

Внимание: если вы вносите платеж через сторонние организации,то взимается комиссия.

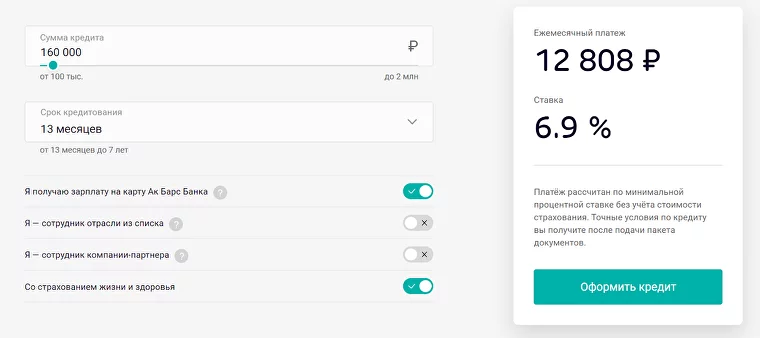

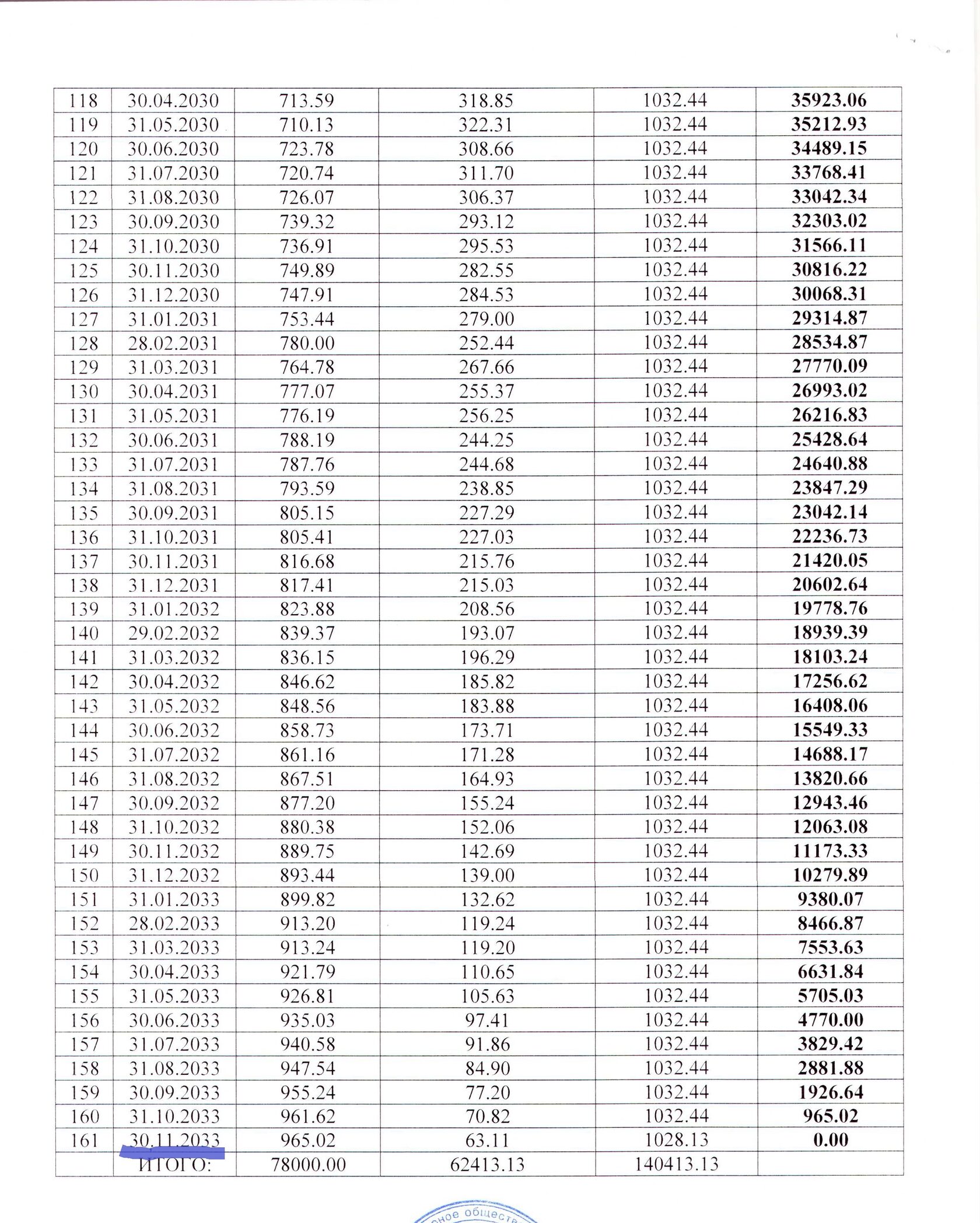

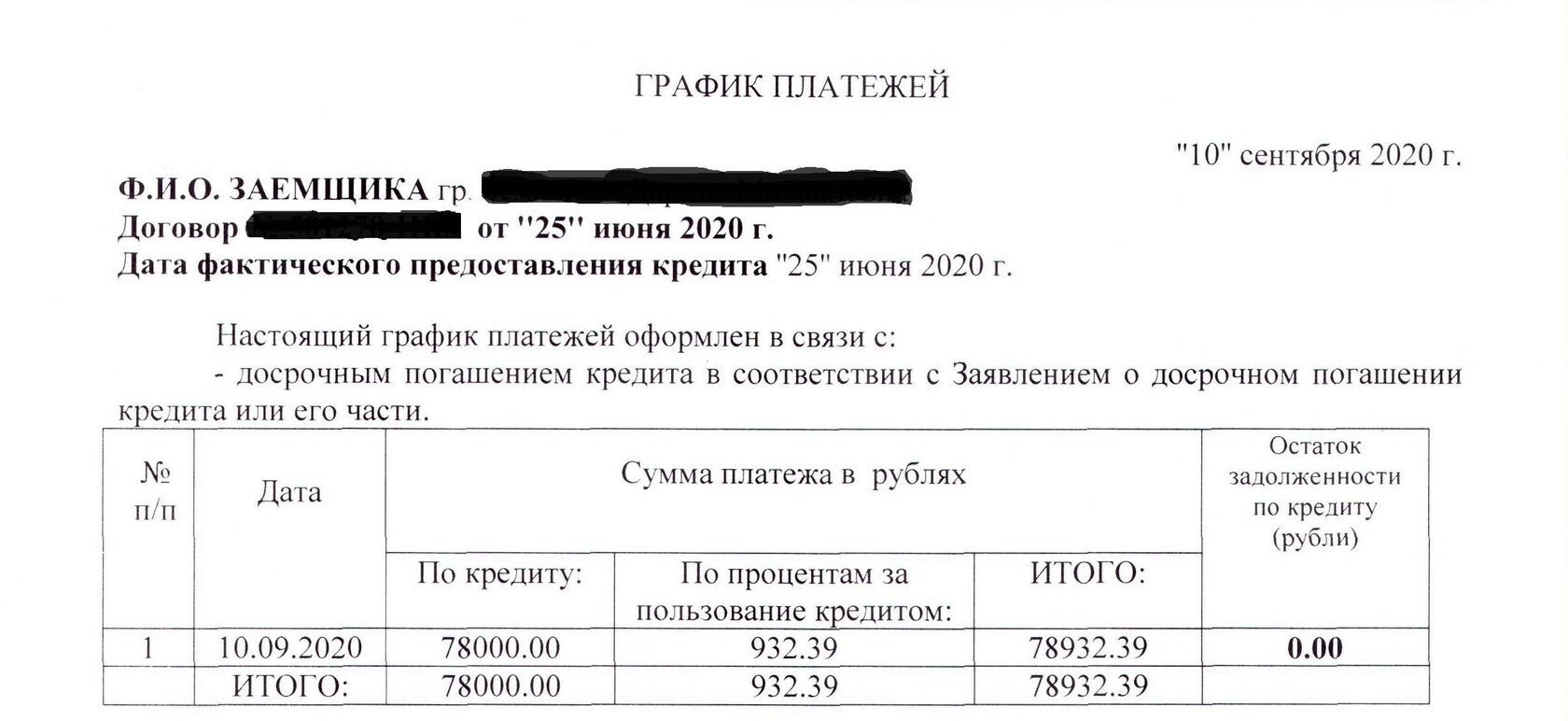

Пример расчета образовательного кредита

Обучение в магистратуре стоит 250 000 за два года. Всей суммы у вас нет на руках, и вы решили взять образовательный заем на максимальный срок.

Быстро рассчитать ежемесячный платеж и оценить финансовую нагрузку поможет онлайн-калькулятор. Настраиваем параметры и получаем, что каждый месяц вы будете вносить чуть более 5 000 рублей.

На какую карту можно получить кредит студенту

Денежные средства можно получить как в кассе наличными, так и на банковскую карту. Вы можете сделать ставку более выгодной, участвуя в программе «Гарантия минимальной ставки». Правила очень просты: регулярно пользоваться Халвой, тратить более 10 тысяч рублей ежемесячно, вовремя вносить платеж.

Время ожидания ответа по заявке

[object Object]

Как увеличить шансы на одобрение

Чтобы гарантировано получить заем на учебу, в первую очередь нужно соответствовать основным требованиям банка и предоставить полный пакет документов.

Больше шансов получить одобрение у заемщиков с хорошей кредитной историей. Поэтому перед подачей заявки лучше заранее подготовить доказательства своей платежеспособности.

Преимущества образовательного кредита

Кредит на образование в Совкомбанке – это:

- комфортный срок погашения;

- гарантия выгодной ставки;

- оформление с минимумом документов;

- возможность подачи заявки онлайн.

Примерное время чтения: 6 минут

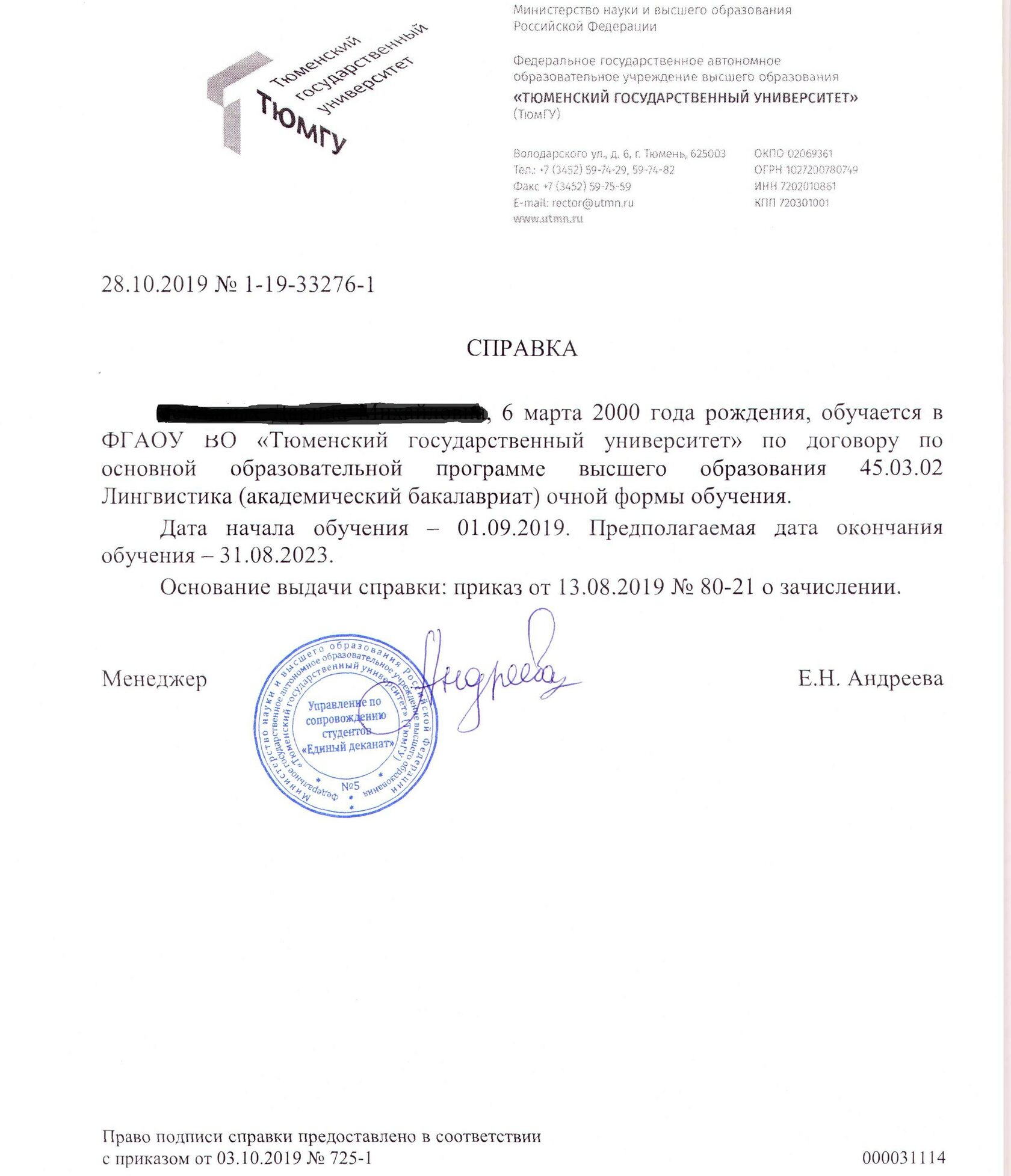

Каждый студент в России имеет право на льготный образовательный кредит. Его могут получить студенты, обучающиеся на платно-контрактной основе, а также те, кто поступает на направления, где бюджетных мест не предусмотрено. Программой могут воспользоваться не только выпускники школ, но и граждане любого возраста для получения второго высшего образования.

На кого оформляют кредит?

Только на того, кто получает образование, то есть на студента, а не на родителей или других родственников. Получить заемные средства могут граждане РФ в возрасте от 14 лет на обучение в образовательных организациях по программам среднего профессионального образования и высшего образования.

По данным Минобрнауки, программой господдержки уже успели воспользоваться почти 29 тыс. человек, получив кредиты на обучение в 562 вузах страны.

По какой ставке можно получить кредит?

Ставка по образовательному кредиту зафиксирована на уровне 3%. В случае если образовательный кредит был взят ранее, до вступления в силу постановления пониженной ставке 3%, студенты могут заключить дополнительное соглашение о переходе на новую программу с фиксированной процентной ставкой.

На какой срок выдают кредит на обучение?

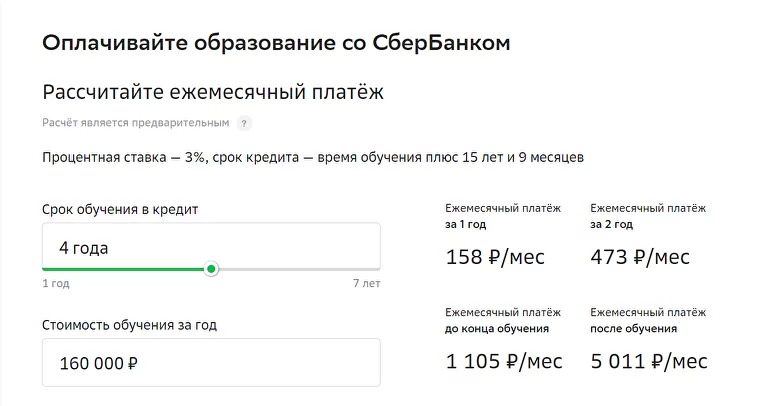

Максимальный срок выплат по кредиту составляет срок обучения плюс 15 лет и 9 месяцев. Также кредит можно погасить досрочно.

Во время обучения студент частично выплачивает проценты:

- первый год — 40% от начисленных процентов;

- второй год —60%;

- с третьего года — 100%.

После окончания обучения выпускнику дается 9 месяцев льготного периода на время трудоустройства. После этого срока ежемесячные платежи увеличатся, поскольку нужно будет погашать основной долг до конца действия кредита.

Какую сумму можно получить кредит?

Кредит можно взять на оплату любого периода учебы. Это может быть один семестр, год или весь период обучения. Банк сначала зачисляет сумму на счет заемщика, а затем сразу перечисляет ее на счет образовательного учреждения. В период обучения кредит перечисляется частями на оплату каждого семестра или года отдельно. Если кредит выдан на оплату одного семестра, сумма перечисляется один раз.

Самый крупный образовательный кредит, взятый на сегодняшний день по программе «Кредит на образование с господдержкой», составил 4,5 миллиона рублей.

Какие документы нужны для получения образовательного кредита?

Для получения образовательного кредита банку необходимо предоставить ряд документов:

- договор о предоставлении платных образовательных услуг (оригинал или заверенная копия с печатью и подписью);

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если проживание не по месту регистрации;

- анкета/заявление на получение кредита;

- квитанция или счет на оплату с суммой платы за обучение.

Если вам нет 18 лет:

- анкета законных представителей;

- письменное согласие одного из родителей или законных представителей (на заключение несовершеннолетним кредитного договора, обработку его персональных данных, на получение информации о несовершеннолетнем бюро кредитных историй и передачу сведений о несовершеннолетнем в Минобрнауки РФ);

- свидетельство о рождении;

- паспорт законного представителя.

Сколько дней рассматривают заявление?

Документы о выдаче образовательного кредита рассматривают в течение трех рабочих дней.

Можно ли сразу снять всю сумму кредита?

Нет, нельзя. Снять и потратить деньги, перечисленные в счет кредита, не получится.

Что будет с образовательным кредитом в случае отчисления?

В случае отчисления заемщика из-за неуспеваемости или самостоятельного решения прекратить обучение студенту придется выплачивать оставшуюся сумму на общих основаниях как потребительский кредит.

А если стоимость обучения повысится?

Банк выдаст дополнительные средства. Для этого нужно обратиться в отделение банка.

Можно ли получить кредит, чтобы продолжить обучение после окончания вуза?

[object Object]

Можно ли получить налоговый вычет?

[object Object]

Кредит на образование студенту

Как его получить на льготных условиях

узнала об образовательном кредите

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

Что такое образовательный кредит с государственной поддержкой

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

- не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

- заемщик получает льготный период на время учебы и 9 месяцев после окончания вуза — банк дает дополнительное время, чтобы заемщик нашел работу;

- во время льготного периода заемщик может гасить только проценты по кредиту, а основной долг начнет выплачивать, когда окончит вуз;

- первые два года обучения заемщик может выплачивать только часть процентов — не менее 60% суммы платежа по процентной ставке в первый год и не менее 40% суммы платежа по процентной ставке во второй год;

- начиная с третьего года проценты по кредиту нужно выплачивать полностью;

- льготный период могут продлить, если студент оформил академический отпуск по беременности, родам и по уходу за ребенком;

- после окончания льготного периода заемщик равными платежами выплачивает сумму основного долга, текущие проценты и проценты за первый и второй годы пользования кредитом.

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Кто может взять образовательный кредит

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

- возраст старше 14 лет;

- договор на обучение заключен с абитуриентом — если договор с вузом подписали родители, льготный кредит оформить не получится;

- образовательное учреждение прошло государственную аккредитацию и расположено на территории России.

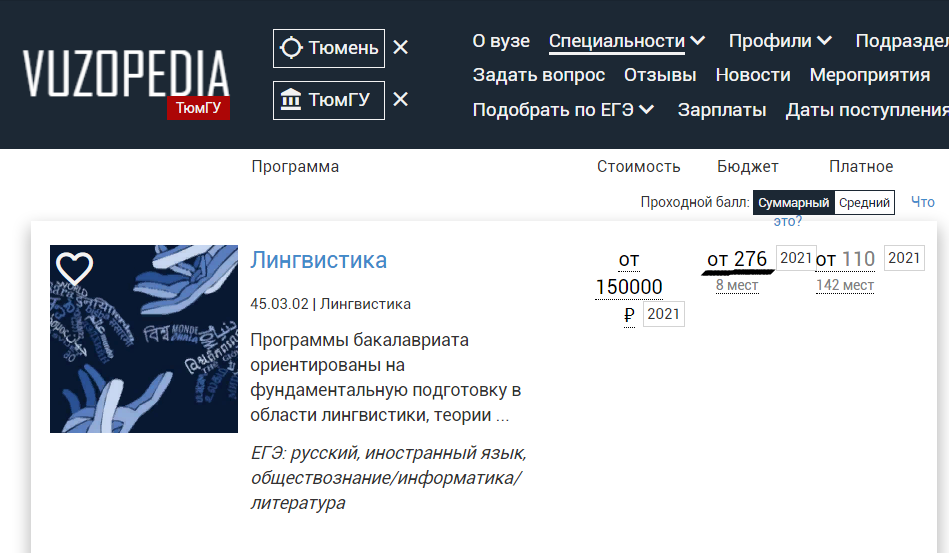

По данным портала Vuzopedia, государственную аккредитацию прошли 729 высших учебных заведений. Однако Сбербанк заключил договоры только с 543 вузами. Если выбранный вами вуз не входит в список партнеров Сбербанка, в кредите вам, скорее всего, откажут.

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

Как получить образовательный кредит

Чтобы получить кредит с господдержкой, нужно действовать по стандартной схеме:

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

Список необходимых документов:

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

Если заемщику нет 18 лет, то потребуются дополнительные документы:

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

После подписания кредитного договора банк переводит необходимую сумму на расчетный счет вуза или на отдельный счет, если возможна посеместровая оплата.

Как выплачивать образовательный кредит

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Если вуз принимает посеместровую оплату, банк начисляет проценты только на ту сумму, которую он перечислил вузу. Проценты по кредиту начисляют со следующего месяца после заключения кредитного договора. В договоре прописан график платежей и точные суммы выплат. При желании заемщик может погасить кредит досрочно.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.