Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Рейтинг статьи 3.1 из 5

Страхование жизни, дохода, а также залоговое имущество, принадлежащее лицу, взявшему кредит, является одним из условий при реализации кредитной программы многочисленных банковских организаций. При этом многих заемщиков интересует резонный вопрос — можно ли вернуть страховку по кредиту после и вовремя его погашения, и какие способы для этого существуют.

Что такое страховка по кредиту?

Что говорит закон о страховании?

Как вернуть страховку по кредиту после погашения кредита?

Какие виды страховок можно вернуть?

Можно ли при возврате справиться без юридической помощи?

Что такое страховка по кредиту?

Что говорит закон о страховании?

Как вернуть страховку по кредиту после погашения кредита?

Какие виды страховок можно вернуть?

Полис основного страхования заемщиков при получении денег в кредит может быть обязательным и необязательным. Для залоговых кредитов процедура страхования является обязательным условием — такие виды страховок не возвращаются. При добровольном страховании, которое осуществляется для таких видов займов как кредит наличными, потребительский кредит, кредитная карта, процедуру возврата в полном объеме или частично осуществить можно.

Возврат страховки при досрочном погашении

После того, как кредитные средства были возвращены банку досрочно, можно сразу пытаться вернуть страховую часть выплат на законном основании. Для этого сразу после осуществления процедуры закрытия кредита необходимо обратиться в банк непосредственно за консультацией. До этого необходимо внимательно изучить договор и выяснить о возможности возврата суммы денежных средств, затраченных на процедуру страхования.

Стоит отметить, что страховщик вправе отказать в возврате средств, если в договоре напрямую отсутствует пункт о возврате страховки при досрочном погашении кредита. Свои действия банк осуществляет на основании закона — ст. 958 ГК РФ.

Если же в договоре указан данный пункт, при досрочном погашении заемщик вправе получить часть денежных средств. Но выплата осуществляется именно за тот срок, когда заемщик, взявший кредит, не пользовался основной услугой, предусмотренной страхованием.

При этом в банк необходимо подать заявление на досрочное погашение и получить реквизиты собственного счёта. После осуществления данной процедуры необходимо посетить страховую компанию и написать заявление о своем непосредственном желание вернуть затраченные средства на страховку.

Помимо заявления понадобятся следующие документы:

- паспорт заемщика;

- заключённый кредитный договор;

- выданный при оформлении кредита страховой полис;

- документальное подтверждение отсутствия любой задолженности перед банком;

- все чеки по выплате основного страхового взноса.

При этом важно, что обращаться клиенту с данным пакетом документов нужно непосредственно к страховщику, а не в банк. При сдаче основных документов необходимо дождаться решения от страховой компании и если она будет не в пользу заемщика, необходимо обращаться в судебные инстанции для защиты собственных прав по возвращению части внесенных страховых средств.

Можно ли при возврате справиться без юридической помощи?

При обращении с заявлением о компенсации по страховому полису необходимо тщательно изучить целесообразность данной процедуры. Если все пункты договора соответствуют правам заемщика, он вполне может обойтись без юридической помощи при подаче заявления в суд. Если же в договоре предусмотрены некоторые нюансы, которые хотя бы частично ущемляют права заемщика и при этом не предполагают выплату страховых средств, можно обратиться к помощи юриста. Опытный специалист поможет собрать полные доказательные сведения о наличии возможных прав заемщика, что, возможно, позволит выиграть суд и средства будут частично возвращены.

Банк Ренессанс Кредит является достаточно активным игроком на рынке потребительского кредитования в России. Чтобы максимизировать свою прибыль, банк реализует программу страхования заемщиков по потребительскому кредиту. Не всегда продажа данного продукта происходит корректно. Рассмотрим, как вернуть страховку по кредиту Ренессанс Кредит как по желанию самого клиента, так и при погашении кредитной задолженности в срок или досрочно.

Законодательство

С 1 января 2018 года каждый клиент, который воспользовался услугами по страховке кредита финансовой организации, может отказаться от продукта, вернуть деньги. Сделать это можно исключительно в «период охлаждения», срок по которому составляет до 14 дней.

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

- бланк защиты заключал гражданин, а не организация;

- оформлен добровольный вид страхования кредита, а не обязательный.

Важно! Если вы обращаетесь к страховщику в течение 14 дней с момента оформления и оплаты, компания обязана вернуть страховую премию полностью. Компенсацию организация обязана выдать наличными или перечислить на карту страхователя. Срок выплаты составляет 14 рабочих дней.

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

При обращении до 14 дней, как было отмечено выше, компания обязана вернуть клиенту всю оплаченную сумму.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Как вернуть страховку при плановом погашении кредита в срок

На практике заемщики не спешат вносить оплату по кредиту досрочно и вносят платежи строго по графику. В такой ситуации следует понимать, что писать заявление о расторжении полиса страхования в «Ренессанс» нецелесообразно в финансовом плане.

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Важно! В полисе всегда указывается срок действия договора, в рамках которого организация обязана сделать выплату или вернуть деньги при расторжении. Как только срок прекратился, обязанности страховщика считаются выполненными.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

- Обращение в отделение финансовой фирмы. При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

- Предъявление документов. Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

- Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

- Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

- Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

После подачи всех документов останется только ждать возврата своих денег.

Какие документы понадобятся

Прежде чем посетить офис финансовой компании, чтобы вернуть страховку по кредиту в «Ренессанс», следует подготовить документы.

- заявление в свободной форме или по шаблону компании;

- паспорт страхователя по страховке;

- паспорт + доверенность, если вопросом расторжения занимается доверенное лицо;

- полис и квитанция об оплате страховки;

- реквизиты карты или счета, на которые компания перечислит деньги;

- справка о закрытии обязательств перед банком (при необходимости).

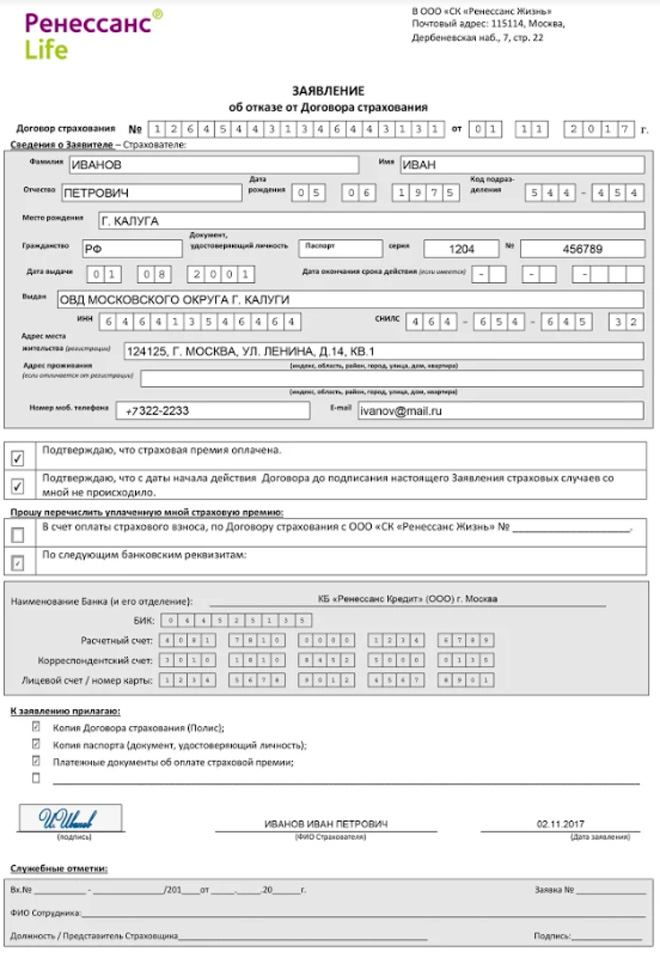

Образец заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Отзывы клиентов банка «Ренессанс»

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Однако есть и положительный – компания возвращает средства, если клиент обращается в течение 14 дней. Главное – это правильно написать заявление, своевременно подать документы. Дополнительно нужно знать, что клиент может заполнить заявку на расторжение страховки по кредиту через официальный сайт «Ренессанс Жизнь».

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Подводя итог, можно отметить, что каждый сам принимает решение, возвращать страховку после получения или нет, которая оформлена в «Ренессанс». Для получения денег в полном размере стоит обратиться в течение 14 дней после оплаты. В противном случае выплата по договору будет минимальной – 2%.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

https://youtube.com/watch?v=U0BG5uGZSMM%3Ffeature%3Doembed

Граждане, которые не знают, как правильно заполнить документы в «Ренессанс», могут воспользоваться помощью эксперта на нашем портале. Написать обращение через чат можно в любое удобное для себя время.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

Оформляя кредит в Газпромбанке, Почта Банке или ВТБ, сотрудники кредитных организаций предлагают застраховаться в АО Согаз.

Страховая компания известна затягиванием сроков, большим процентом отказов в выплатах.

Если полис получен при оформлении потребительского кредита Как вернуть страховку по автокредиту Можно ли вернуть стоимость страховки по ипотеке Какие нужны документы Порядок возврата В каких случаях страховая компания может отказать Как вернуть деньги и избежать повышения процентной ставки

Если полис получен при оформлении потребительского кредита

При получении кредитной карты или потребительского кредита наличными, сотрудник банка предложит заключить один или несколько договоров страхования с АО «Согаз»:

- жизни и здоровья;

- от несчастных случаев и получения инвалидности;

- от потери источника дохода в связи с сокращением или увольнением по инициативе работодателя;

- ответственности за причинение вреда третьим лицам;

- для путешественников.

Эти виды полисов относятся к добровольным и необязательным. Однако в случае отказа от страхования, например, жизни заемщика, кредитор может повысить процентную ставку.

Вернуть деньги за эти страховки можно в течение 14 дней после получения кредитных средств. По условиям, предусмотренным дополнительным соглашениями, забрать деньги можно в полном объеме.

Отказать АО Согаз в выплате потраченных средств может только в одном случае – если до момента подачи документов произошел страховой случай и застрахованный заемщик получил выплаты.

Если банк подключил к программе коллективного страхования

Вместо индивидуальной страховки сотрудник банка может предложить подключиться к программе коллективного страхования. При этом заемщик на руки получит не полис, а дополнительное соглашение, где страхователем будет указана кредитная организация, а клиент банка – застрахованным.

Отказаться от такой страховки сложнее. Заявление придется подавать в банковскую организацию.

Забрать потраченные средства полностью не получится – кредитор перечислит страховые взносы, но не выплатит удержанную комиссию за подключение к программе.

Возможен ли возврат при досрочном погашении кредита

Согласно ст.958 ГК РФ, вернуть деньги после досрочной выплаты долга можно только в случае, если такая возможность предусмотрена условиям договора, Правил страхования, дополнительных соглашений.

Если банк оформил страховку на стандартных условиях, забрать страховые взносы при досрочной выплате займа нельзя.

Как вернуть страховку по автокредиту

Если собственных средств на покупку автомобиля не хватает, и заемщик обращается в банк для оформления целевого кредита, сотрудник кредитного отдела предложит оформить несколько страховок:

- жизни и здоровья;

- ОСАГО и/или КАСКО.

При этом право собственности на приобретаемый автомобиль перейдет к заемщику только после выплаты долга. До этого момента транспортное средство будет оставаться в залоге у кредитора.

Отказаться от страховки и забрать деньги можно только по первому полису в течение 14 дней с момента получения полиса.

Согласно законодательству, выполнить требование кредитной организации и оформить ОСАГО или КАСКО – обязанность заемщика.

Можно ли вернуть стоимость страховки при продаже авто

Вернуть часть страховых взносов, уплаченных за полис ОСАГО или КАСКО можно только при одном условии – если меняется собственник в связи с продажей авто.

Решив продать автомобиль, купленный в кредит, выполните следующую последовательность действий:

- Предупредите о решении банк и страховую компанию.

- Посетите офис банка и страховщика вместе с будущим владельцем для подачи документов.

- Если банковская организация одобрила смену заемщика, подготовьте договор купли-продажи и заявление на выплату остатка страховой премии за неиспользованный период.

- Подайте документы.

- Дождитесь перевода денег на банковский счет.

Если автокредит погашен досрочно, для получения части стоимости ОСАГО или КАСКО достаточно оповестить страховую компанию о расторжении договора и смене собственника.

Можно ли вернуть стоимость страховки по ипотеке

Согласно ФЗ «Об ипотеке», при покупке квартиры в кредит клиент банка обязан застраховать:

- приобретаемое жилье, которое до момента выплаты долга останется в залоге у кредитора;

- собственную жизнь и здоровье.

Отказаться от оформления этих видов страховок нельзя. Исключение – если заем был выплачен досрочно или будущий собственник решил оформить рефинансирование в другом банке.

В этих случаях можно рассчитывать на частичный возврат страховой премии с учетом неиспользованного периода действия полиса.

Какие нужны документы

Перечень необходимых документов зависит от срока подачи заявления и вида кредитования. Чтобы отказаться от страховки в течение 14 дней, подготовьте:

- Копию страхового договора, полиса.

- Копию паспорта страхователя (страница с Ф. И. О. и пропиской).

- Банковские реквизиты.

- Документы, подтверждающие оплату страховой премии (квитанции, чеки, платежные поручения).

Чтобы получить остаток уплаченных средств за неиспользованный период после досрочного погашения автокредита или ипотеки, дополнительно потребуется справка из банка об отсутствии задолженности.

Документы можно подать двумя способами:

- Лично, в офисе страховой компании. Уточнить адрес ближайшего представительства можно на сайте АО Согаз. Заявление оформляется в двух экземплярах: по одному для страховщика и страхователя. На экземпляре заявителя сотрудник компании должен поставить дату приема и номер входящего заявления.

- Отправив через Почту России. К заказному письму необходимо приложить опись, указав перечень документов.

С момента получения заявления у страховщика есть 10 дней на ответ и оформление возврата.

В каких случаях страховая компания может отказать

Заемщик-страхователь получит отказ, если:

- были выплаты по страховому случаю;

- договор был оформлен на 5 и более лет, и страхователь получил вычет НДФЛ;

- с момента получения кредитной карты, потребительского кредита прошло более 2 недель;

- заявление подано после досрочного возврата долга, но условиями Правил страхования и дополнительными соглашениями не предусмотрен возврат страховых взносов.

В последнем случае можно попытаться вернуть деньги в судебном порядке.

Как вернуть деньги и избежать повышения процентной ставки

Если при оформлении потребительского кредита, автокредита или ипотеки, сотрудник банка настаивает на оформлении страховки. Увеличить шансы на возврат в случае досрочного возврата долга поможет следующая инструкция:

- Уточните названия страховых компаний, которые прошли аккредитацию в кредитной организации.

- Сравните условия договора, тарифы, правила возврата при досрочном отказе от страховки.

- Предложите сотруднику банка оформить полис в выбранной страховой компании.

- Получите кредит.

- Верните долг досрочно.

- Подайте заявление на досрочное расторжение договора страхования.

- Получите деньги.

К сожалению, при рассмотрении исков к АО Согаз суды выносят решение об отказе в выплатах при досрочном погашении кредита. Поэтому описанный выше способ позволит сократить расходы на оплату взносов и увеличит шансы на возврат денег.

«Газпромбанк» настойчиво предлагает заемщикам приобрести дополнительную услугу страхования. При отказе банк поднимает процентную ставку по займу или вовсе отказывает в выдаче средств. Поэтому в большинстве случаев лучше согласиться на покупку полиса, а затем вернуть страховку по кредиту в «Газпромбанке». Что для этого потребуется, узнаете из материала статьи.

Обязательна ли страховка

Большая часть страховых программ при оформлении банковского займа является добровольными. Кредитно-финансовая организация не вправе обязать заемщика приобрести страховой полис. «Газпромбанк» предлагает застраховаться в одной из страховых компаний, соответствующих требованиям кредитора.

- жизнь и здоровье заемщика;

- недобровольная потеря работы;

- титульное;

- ДМС;

- другие.

Самый распространенный вид навязанной страховки – жизнь и здоровье заемщика. Данная страховая программа предусматривает, что в случае смерти или наступления инвалидности получателя заемных средств, оставшуюся часть задолженности перед банком будет погашать страховщик.

На втором месте среди навязанных страховых услуг находится полис от недобровольной потери работы. Он предусматривает страховые выплаты в случае сокращения или увольнения заемщика по инициативе работодателя.

Но, страхование жизни и от потери работы, являются добровольным. Заемщик вправе отказаться от них. Такой отказ не должен влиять на решение кредитно-финансовой организации по выдаче займа.

В случае отказа от приобретения полиса банк повышает ставку на 5-6 процентных пункта, в зависимости от категории заемщика. Поэтому клиент сам решает, что выгоднее – застраховаться или переплатить проценты по займу.

Застраховаться по потребительскому кредиту можно одновременно с оформлением займа. В зависимости от условий соглашения, сумма страховой премии выплачивается единовременно за весь срок кредитования или включается в ежемесячный платеж по кредиту.

Период охлаждения

По всем видам добровольного страхования предусмотрен так называемый период охлаждения. Он регламентирован Указанием Банка России от 21.08.2017 № 4500-У. В этот срок клиент может вернуть себе страховую премию в полном объеме, без каких-либо штрафов со стороны страховщика. Период охлаждения длится в течение 14 дней с момента приобретения полиса.

В период охлаждения можно отказаться от следующих страховых соглашений:

- жизни и здоровья;

- от несчастного случая;

- потери работы;

- ДМС и др.

Чтобы аннулировать страховку, в течение 2-х недель после получения кредита подайте заявление страховщику, и приложите к нему документы:

- ксерокопию паспорта;

- страховое соглашение;

- документ, подтверждающий оплату страховой премии.

В заявлении укажите:

- персональные данные страхователя;

- реквизиты соглашения страхования;

- причину расторжения договора;

- банковские реквизиты для возврата.

Заявление и документы рассматриваются в течение 10 дней, после чего страховщик перечисляет деньги на указанные реквизиты.

По окончании двух недель

По окончании периода охлаждения вернуть страховую премию гораздо сложнее. Возможность возврата средств полностью зависит от условий страхового соглашения. Вернуть деньги в полном объеме не получится.

Страховщик может вернуть средства за неиспользованные месяцы действия страховки. При этом из суммы премии будет удержан определенный процент на РВД (расходы на ведение дел).

Досрочное погашение

Если страховая премия уплачивалась не единовременно, а включалась в ежемесячный платеж по кредиту, то при досрочном погашении заемщик перестает платить кредит, и взносы по страховке одновременно.

Если оплата страхового соглашения происходила единовременно, в момент получения займа, то после досрочного погашения кредита можете вернуть себе часть премии, если такая возможность предусмотрена договором. Для этого:

- напишите заявление в СК;

- приложите паспорт, страховое соглашение и документ, подтверждающий оплату взноса;

- представьте страховщику документы, подтверждающие полное погашение займа.

Страховщик вернет средства, уплаченные за страховку, частично, пропорционально оставшемуся периоду действия договора.

Куда обращаться

Направлять заявление на аннулирование полиса необходимо в адрес страховщика, а не в кредитно-финансовое учреждение. Придите в офис СК лично и передайте заявление секретарю. Заявление пишется в 2-х экземплярах, на одном из которых ставится отметка о принятии.

Если в городе нет офиса страховщика, то направьте документы по почте, заказным письмом. Срок рассмотрения заявления в данном случае будет считаться начиная с 6-ого дня со дня отправки письма.

При направлении документов по почте вложите в письмо опись направляемой документации и сохраните уведомление о доставке письма. Это позволит доказать факт своевременного обращения при судебных разбирательствах.

Что делать при отказе от возврата средств

Страховщик рассматривает обращение в установленный срок, после чего выносит решение о возврате страховой премии или об отказе в возврате средств. При отказе застрахованное лицо получает уведомление, в котором содержится обоснование принятого решения.

Если отказ не обоснован или решение противоречит условиям соглашения, то застрахованный гражданин вправе обратиться в суд.

Когда расторгнуть договор не получится

Нельзя расторгнуть договор обязательного страхования. Таких видов страховки всего две:

- при ипотечном кредитовании – страхование объекта недвижимости;

- при автокредите – страхование автотранспортного средства.

От таких страховок нельзя отказаться, так как в данном случае страхуется предмет залога, то есть имущество, принадлежащее кредитно-финансовой организации до момента полной выплаты кредита.

Страховки, не подлежащие расторжению в период охлаждения:

- граждан, выезжающих за рубеж;

- зеленая карта;

- медицинское страхование для иностранцев при получении разрешения на работу или патента;

- для допуска к работе по профессии.

Договором кредитования может быть предусмотрена возможность «Газпромбанка» повысить процентную ставку при аннулировании страхового полиса в период охлаждения, а также расторжение договора в судебном порядке.

Как избежать удорожания кредита

«Газпромбанк» оставляет за собой право повысить ставку по выданному займу в случае аннулирования соглашения добровольного страхования. Чтобы избежать повышения процентной ставки после отказа от страховки в течение 30 дней приобретите полис в любой СК, соответствующей требованиям кредитного учреждения.

«Газпромбанком» аккредитовано более 30 страховщиков. При оформлении займа банк предлагает застраховаться в СК «СОГАЗ». Но в других компаниях условия могут быть выгоднее для заемщика.

Чтобы банк не поднял ставку:

- аннулируйте навязанный полис в период охлаждения;

- выберите выгодные условия в другой СК, аккредитованной «Газпромбанком»;

- заключите договор страхования;

- представьте новый договор банку.

Новый договор, заключенный со страховщиком, должен полностью соответствовать требованиям «Газпромбанка». Поэтому при его заключении уточните в СК, для каких целей приобретаете полис.

Если кредитор все же поднял процентную ставку, то напишите заявление на имя руководителя с просьбой обосновать причины удорожания займа. Эта мера необходима в качестве досудебного урегулирования конфликта. При отказе «Газпромбанка» от снижения процентов или игнорировании обращения клиента подавайте исковое заявление в суд.

Чтобы отстоять свои права в судебной инстанции, заручитесь поддержкой адвоката. Он поможет грамотно составить заявление и будет представлять интересы на судебных заседаниях.

Резюме

При отказе от ненужной страховки после оформления потребительской ссуды помните:

- кредитно-финансовое учреждение вправе поднять ставку по кредиту при отказе от страхования;

- проще всего расторгнуть страховое соглашение в период охлаждения;

- при преждевременном погашении займа возможность аннулирования полиса должна быть предусмотрена договором;

- можно застраховаться в любой СК, аккредитованной «Газпромбанком»;

- нельзя отказаться от обязательного страхования имущества, являющегося предметом залога;

- при отказе от расторжения страхового соглашения обратитесь в суд.

Заемщик, кроме тела кредита, вынужден длительное время платить за дополнительные услуги. Большинство из них – навязанные и ненужные. Но от некоторых можно отказаться как до получения ссуды, так и после ее реализации. Возврат страховки по кредиту при досрочном погашении снимет обременение с семейного бюджета. Страховкавед.ру расскажет, каким образом беспрепятственно получить деньги за полис обратно и как действовать, когда страховая отказывается платить.

Допустим ли такой возврат

Если кредит погашен досрочно, то клиент банка вправе получить обратно часть денег за оставшийся период действия договора страховки. Это прописано п.3 ст. 958 ГК РФ. П. 1 этой же статьи гласит, что СК оставляет за собой только востребованную часть премии, если за рабочий период не был зафиксирован страховой случай. Оставшаяся сумма должна быть возвращена клиенту.

Основания для прекращения действия полиса:

- Лишение залогового имущества по обстоятельствам не из списка рисков.

- Окончание предпринимательской деятельности.

- Кредит погашен, если срок, указанный банком, не завершен.

Закон №4015-1 РФ, регламентирующий работу страховых структур дополнительно подчеркивает возможность гражданина получить компенсацию неполной суммы денег после досрочного погашения кредита.

8 мая 2013 Минфин опубликовал письмо №03-04-05/4-420 на основании которого гражданин может получить от СК выкупную часть средств из страхового резерва на день досрочного прекращения сделки.

Расторгнуть обязательства со страховой в путем одностороннего отказа. Заявитель объявляет о намерениях в срок, установленный соглашением. В противном случае СК может придраться к нюансам процедуры и отказать в перечислении денег по неиспользованной части полиса.

В России обязательное страхование распространяется только на залоговое имущество. Оформление полиса при любых других условиях (кредитование, организация трудовой деятельности, иное) – добровольное волеизъявление. Его нельзя навязать, угрожая или шантажируя человека. При подписании договоров следует внимательно ознакомиться с каждым пунктом. Если один из них гласит, что при досрочном погашении кредита (ипотеки) возврат страховки не предусмотрен, заявитель не сможет доказать свою правоту.

Компенсировать деньги можно у любого кредитора. Это условие плюс лояльные требования к выдаче займа может быть привлекательными для заемщика.

В договоре следует обратить внимание на пункты:

- Какая компания оказывает услуги страхования.

- Стоимость полиса помесячно.

- Способ оплаты (единоразово, ежегодно, иное).

- Условия компенсации, если клиент досрочно гасит кредит.

Менеджеры, шантажирующие клиента отказом, намекая на его нежелание оформлять страховку по кредиту, наказываются. Человек может обратиться к вышестоящим инстанциям с претензией на работу структуры.

Сколько денег можно вернуть

Многих заемщиков интересует, возвращается ли страховка при досрочном погашении кредитов. Если это осуществимо, то на какую часть премии можно рассчитывать.

Сумма зависит от момента подачи заявления в банк и СК. Фиксируется несколько этапов:

- 14 дней (ПО). Возвращается 100%.

- Месяц с момента вступления сделки в силу. По желанию СК возмещается вся премия.

- В дальнейшем сумма уменьшается относительно даты окончания сделки.

Пример. В мае 2015 года был выдан кредит. Ссуда – 400 тыс. р. Срок выплат – 60 месяцев. Полис – 23 тыс. р. Заемщик Почта банка объявил о досрочном погашении кредита (без зафиксированных страховых случаев). В 2018 году долг был возвращен. После перерасчета СК возместила клиенту 6400.

Главное условие, при котором можно вернуть деньги за страховку по кредиту – отсутствие страхового случая. Также фирма имеет право вычесть из премии расходы на ведение дела, которые могут составлять до 40% от суммы премии.

Если заемщик перечисляет страховые взносы каждый месяц, а компания отказала в возвращении денег, можно перестать платить за полис (при погашении ссуды). Таким образом, договор будет прекращен по требованию СК. Главное – внимательно ознакомиться с условиями сделки. Некоторые фирмы оставляют за собой право наложения штрафов на клиентов, не выполняющих условия договора.

Пошаговая инструкция по возврату

Страхование для банка – гарантия возврата средств. Но когда долговая линия завершена клиентом раньше предполагаемой даты, СК должна выплатить деньги обратно.

Сбор документов

Бумаги, предоставленные полностью и вовремя – залог положительного решения СК. К этому этапу стоит подходить ответственно. Если чего-то будет не хватать, или будет представлена некорректная информация, фирма откажет на законных основаниях.

- паспорт гражданина России;

- заявление о возврате страховки при досрочном погашении;

- дубликаты договоров;

- подтверждение кредитора о возврате займа.

СК может дополнительно запросить иные бумаги, подтверждающие законность требования заемщика вернуть часть премии. Чтобы этой ситуации не возникло, заявитель должен заранее уточнить список документов.

Составление заявления

Обращение на возврат страховки по кредиту (ипотеке) нужно составить в 2-х экземплярах. Одно из которых с подписью принявшего лица, печатью остается у заявителя. Оно не должно содержать орфографических, грамматических и других ошибок. Опечатки, некорректные данные (например, номер кредитного договора) – отказ.

Важно! Оригиналы документов нужно передавать СК самостоятельно. Пользоваться экспресс-почтой, курьерской доставкой не рекомендуется.

Если представить бумагу лично не получится за отсутствием в населенном пункте офиса страховой, его нужно отправить заказным письмом. Уведомление о получении станет доказательством вашей добросовестности, если дело окажется в суде.

Куда и как подавать

Вернуть страховку по кредиту (ипотеке) при досрочном погашении можно, обратившись как к СК, так и в банк. Разница заключается в сроке подачи заявления.

Если отказаться от страхования решено в течение первых двух недель, то обращение подают в офис кредитору. Менеджер отправит заявление страховой. На этом этапе не возникнет сложности по возврату стоимости полиса по погашенному займу.

Вне зависимости от места обращения, ответ должен быть представлен по официальной форме с подписью и печатью организации. При отказе документ предъявляется суду.

Но как вернуть страховку по кредиту спустя две недели – все просто. Заявление нужно адресовать не банку, а СК. Структура примет решение, которое будет отправлено клиенту.

Срок рассмотрения и результат

По закону страховая компания в течение 30 дней должна принять решение по обращению граждан. Некоторые недобросовестные СК указывают в документе некорректную дату. Само письмо доходит до адресата гораздо позже.

Если ответ положительный и компания произвела расчет возврата страховки (онлайн-калькулятор можно найти на сайте СК после погашения ссуды), через несколько дней деньги поступят заявителю.

При отрицательном решении страховая оформляет письменный ответ, подтверждает его правовыми актами.

Отрицательное решение – не повод сдаваться. В этом случае не обойтись без обращения к иным структурам, например, суд. До подачи иска специалисты рекомендуют проанализировать ответ СК. Действительно ли основания незаконны.

Досудебное урегулирование

Нарушение прав гражданина – частое явление. Процесс обращения в высшие инстанции требует временных и финансовых затрат. Решить вопрос можно с помощью досудебного урегулирования.

Порядок действий следующий:

- Написать претензию, в которой изложить обстоятельства дела и свои требования.

- Дождаться решения страховой по претензии.

- В случае отказа – обратиться в суд.

Важно! На подачу претензии по возврату страховки распространяются требования Закона о защите потребителей. Это значит, что в случае неисполнения требований добровольно потребитель может через суд дополнительно взыскать 50% штрафа.

Важное в процессе это то, что стороны пытаются прийти к соглашению мирным путем. Вырученными деньгами за страховку гасят кредит или инвестируют на сберегательный счет.

Взыскание через суд

Когда мирно решить проблему не получается, остается обратиться к суду. Для того чтобы запустить дело в производство нужно написать исковое.

Бланк искового заявления доступен по этой ссылке.

- паспорт РФ;

- исковое заявление;

- копия кредитного/страхового договора;

- чеки и квитанции, подтверждающие оплату договора;

- ответ СК;

- иное, доказывающее нарушение прав гражданина.

Суд рассматривает дело в течение нескольких месяцев.

Жалобы в контролирующие инстанции

Альтернатива судебных разбирательств – жалоба в Роспотребнадзор. Государственный орган, который защищает права граждан в сфере продаж товаров и услуг. Если человек хочет возвратить премию по закрытому кредиту, он может обратиться с пересмотром решения СК в течение 3 лет.

Важно! ЦБ и Роспотребнадзор не могут обязать СК выплатить премию заявителю. В их компетенции осуществить проверку, обратиться в суд или прокуратуру для пересмотра, оштрафовать или лишить лицензии.

Центральный Банк России – еще один орган, способный разрешить спор между СК и клиентом. Претензию оставляют в интернет-приемной.

Многих интересует можно ли вернуть страховку через суд или другие государственные структуры. Однозначный ответ – да. Но для этого заявитель должен иметь неопровержимые доказательства своей правоты.

Что делать, если страховка входила в дополнительный пакет услуг

Когда полис включен в пакет дополнительных услуг, наряду с SMS-уведомлениями, пластиком для карты и другими моментами, компенсировать деньги вряд ли получится. Продукт рассматривается как комиссия обеспечения кредита.

Единственный шанс не попасться на эту уловку – изучить договор. В нем указано, возможно ли вернуть страховку по кредиту при досрочном погашении.

Крупные российские банки сотрудничают с серьезными СК. Фирмам невыгодно собирать негативные отзывы и растить отрицательные народные рейтинги в интернете. Большинство структур идет навстречу своим клиентам и возвращает невостребованную премию.

Как грамотно отказаться от оформления полиса и что делать с уже навязанной страховкой, вы можете узнать далее.

Поставьте лайк и сделайте репост, если статья была полезной и интересной.

https://youtube.com/watch?v=OBdtKMZ8Skk%3Ffeature%3Doembed