Два пенсионера задолжали банку почти 2 млн рублей. Взысканием долга занялись приставы. Они стали удерживать у пенсионеров 50% их доходов каждый месяц. Того, что оставалось после удержания, не хватало даже на продукты и лекарства.

Пенсионеры попросили удерживать только по 20%, но нет. Приставы стояли на своем и навстречу пенсионерам не пошли. Якобы в законе написано, долга можно удерживать до 50%, а иногда даже 70%.

Пришлось разбираться в суде, но не вышло: первая инстанция пенсионерам отказала, апелляция тоже встала на сторону приставов. За дело взялся Верховный суд.

Что сказал Верховный суд?

Верховный суд изучил все обстоятельства. И выяснил, что дело было так.

Пенсионеры действительно были должниками: они не отказывались выплачивать долг. Но платить по полпенсии не могли: оба люди с инвалидностью второй группы и нуждаются в лекарствах.

Они отправили своему приставу ходатайство, чтобы уменьшить удержания до 20%. Свою просьбу обосновали нормой гражданского кодекса: при расчете удержаний нужно оставить должнику хотя бы прожиточный минимум.

Ни ходатайство, ни жалобы старшему приставу, ни обращения в суд не помогли. Все инстанции подтверждали: в законе об исполнительном производстве ничего не сказано про прожиточный минимум, но сказано удержаний в 50% даже из пенсии. Значит, всё законно.

Верховный суд с такими выводами не согласился. В законе об исполнительном производстве действительно сказано, что можно удерживать из пенсии или зарплаты 50%. И там правда ничего нет про прожиточный минимум. Но это не отменяет обязанности пристава учитывать другие нормативные акты, которые защищают права должников.

Судебный пристав нарушил все мыслимые и немыслимые правила: не запросил подтверждения доходов и расходов пенсионеров, не ответил как положено на их ходатайство, проигнорировал принципы законности, уважения чести и достоинства и не учел перечень имущества, на которое нельзя обратить взыскание.

Все эти правила четко прописаны в законах, о них много раз говорил Конституционный суд, их объяснял Пленум Верховного суда. Но ни районный, ни областной суды это почему-то не учли.

В итоге действия пристава признали незаконными, а решения судов отменили. Дело пенсионеров-должников отправили на новое рассмотрение с другим составом судей.

То есть приставы и суды были не правы? Как такое может быть, что все инстанции ошиблись?

Мы не знаем, как такое может быть, но так и было. Это не самая сложная ситуация. Такие дела уже рассматривали раньше, и ничего нового Верховный суд не рассказал. Список имущества, на которое нельзя обратить взыскание, составили не вчера: он закрытый, понятный и действующий.

Статью ГК, в которой указан этот перечень, пенсионеры указали в своем ходатайстве, а потом и в иске. Но в ответе пристава и решениях судов эту статью при рассмотрении даже не упомянули, как будто ее вообще не существует.

НЕУЖЕЛИ НИ РАЗУ НЕ УПОМЯНУЛИ? В НЕЙ ЖЕ ВСЯ СОЛЬ! ПРОВЕРЬ. — ПРОВЕРИЛА: ПО ДЕЛУ НИ РАЗУ, ТОЛЬКО КОГДА ОПИСЫВАЛИ СУТЬ ПРЕТЕНЗИЙ, А В ХОДЕ РАЗБИРАТЕЛЬСТВА ПО СУЩЕСТВУ НЕТ. — ЭТО ДИЧЬ, КАТЯ.

С приставом всё понятно: он пытается как можно быстрее взыскать долг и закрыть исполнительное производство. Хотя это не дает ему права нарушать установленный законом порядок ответа: на ходатайство положено отвечать постановлением, а не письмом. И его начальству это не дает права игнорировать жалобы.

А вот с судами непонятно: как несколько судей в двух инстанциях умудрились нарушить нормы права и существенно ущемить права истцов на судебную защиту? И почему они проигнорировали разъяснения Конституционного и Верховного судов, которые находятся в открытом доступе? И как такое вообще возможно, что судебные акты потом официально признают незаконными?

Какой лимит при удержании в счет долга? И на что нельзя обращать взыскание по закону?

Из зарплаты, пенсии или других доходов пристав по всем исполнительным листам может удержать максимум 50%. А если долг по алиментам или в счет ущерба из-за преступления, то до 70%.

Но независимо от вида задолженности нельзя обращать взыскание на:

- единственное жилье, кроме ипотечного;

- одежду, обувь и предметы обихода, кроме драгоценностей;

- вещи, которые нужны для работы, кроме очень дорогих;

- продукты питания;

- домашний скот и семена (дорогие собачки и премиальные корма не в счет);

- машину у человека с инвалидностью;

- призы и награды;

- деньги наличными и на счетах в размере прожиточного минимума на должника и его иждивенцев.

При расчете суммы взыскания пристав обязан учитывать материальное положение должника. Еще приставы могут незаконно списывать деньги со счетов, на которые приходят алименты, пособия или компенсации. Это запрещено и нужно оспаривать.

А если пристав не учел материальное положение и списывает ползарплаты или пенсии? Что нужно делать?

Отправьте приставу ходатайство об уменьшении списаний. Это можно сделать на любом этапе: хоть до первого списания, хоть после десятого. Приложите документы: справку о размере зарплаты или пенсии; подтверждение, что жена не работает или в декрете; что есть дети и сколько их; чеки на покупку лекарств и справки об инвалидности.

Ходатайство должны рассмотреть в течение десяти дней и вынести постановление. Обычное письмо с отказом без разбирательства по существу — это не ответ, а повод для жалобы.

Если ходатайство не помогло и пристав не хочет идти навстречу, можно пожаловаться его начальству. Все жалобы, претензии и просьбы — только письменно и в двух экземплярах. Если и это не спасает, идите в суд. Учитывайте, что суды могут выносить незаконные решения, и, если уверены в своей правоте, обращайтесь в вышестоящие инстанции.

Заранее проконсультируйтесь у юриста, как всё оформить и на что ссылаться в исковом заявлении.

Что такое кредит под залог автомобиля

Кредит под залог машины – это сделка, по условиям которой кредитор (банк, автоломбард, микрофинансовая организация) дает гражданину денежный займ под залог авто. Выдавая средства, кредитная организация забирает автомобиль до того момента, пока заемщик не погасит долг.

Преимущества кредита под залог авто:

- Заемщику не нужны поручители. Гарантией выплаты долга служит заложенная машина.

- МФО или автоломбард не смотрят кредитную историю и не требуют справку о доходах. Банк же учитывает наличие постоянного дохода, поэтому времени на взятие кредита уходит больше.

Такие условия привлекают автовладельцев, срочно нуждающихся в деньгах, но у сделки есть подводные камни. О них пойдет речь ниже.

Плюсы и минусы автокредита

Автокредит – это целевой займ на покупку машины, который выдается под залог приобретаемого авто. В случае одобрения банк перечисляет на счет продавца денежные средства, а заемщик получает автомобиль.

Оформить автокредит можно в день обращения и в большинстве банков – без первоначального взноса и поручителей. В течение всего срока действия обязательств заемщик может пользоваться авто в своих целях без права продажи.

- Высокая вероятность одобрения заявки. Деньги выдают под залог машины, соответственно, организация несет меньшие риски.

- Максимальная сумма кредита может достигать 5 млн рублей.

- Можно воспользоваться программой льготного кредитования (скидка 10% от стоимости ТС) с господдержкой, например, если заемщик покупает первый автомобиль или машину, выпущенную или собранную на территории РФ.

- Длительный срок кредитования. Займ денег под залог автомобиля выдается до 5-7 лет.

- Возможность распоряжаться машиной. Заемщик может управлять авто и передавать его третьим лицам, пока выплачивает автокредит, но не имеет права продавать ТС.

- Фактическим владельцем автомобиля является не водитель, а финансовая организация. Если заемщик не сможет выплачивать кредит, банк имеет полное право на изъятие ТС. Ранее уплаченные средства по займу клиенту никто не вернет.

- Некоторые банки для подстраховки, помимо авто, также просят заложить ПТС.

- Если с автомобилем что-то случится, заемщику все равно придется погасить кредит полностью.

- Некоторые банки требуют оформить КАСКО, стоимость которого зависит от стоимости автомобиля. Если клиент отказывается, банк увеличивает процентную ставку займа под залог машины.

Автосалоны, как правило, сотрудничают с несколькими банками, поэтому можно сравнить условия и выбрать оптимальные. Если у клиента плохая кредитная история, в автокредите могут отказать.

Деньги под залог ПТС и машины – в чем разница

Эти две услуги актуальны для тех, у кого уже есть машина, но срочно нужны деньги. Займ под залог авто отличается автозайма под ПТС тем, что компания забирает ТС водителя и оставляет на охраняемой стоянке до полного погашения долга.

Таким кредитованием занимаются автоломбарды. При выдаче средств они:

- не смотрят на кредитную историю заемщика;

- не требуют подтверждения занятости и справок о доходах;

- выдают 70-90% от рыночной стоимости автомобиля;

- фиксируют кредитные отношения с заемщиком в договоре.

Пока ТС находится на стоянке, ломбард не сможет продать или использовать машину: закон запрещает подобные действия. Если деньги выданы под залог авто, но средства не возвращаются, компания выставляет машину на аукцион и компенсирует убытки.

Недостаток займов под залог авто – короткие сроки кредитования (несколько месяцев), но долг можно погасить разовым платежом без каких-либо процентов.

Деньги под залог ПТС – более востребованная услуга, чем займ под авто, так как водитель может распоряжаться машиной, пока не выплатит долг. Лучшим кредитором в случае с таким займом является банк.

Чтобы получить деньги под ПТС, автовладелец пригоняет машину для оценки. Если стоимость и условия кредитования его устраивают, водитель подписывает договор и тут же получает средства.

При оформлении займа под залог ПТС можно получить 50-70% от стоимости авто на вторичке. Это связано с большими рисками кредитной организации: пока водитель возвращает долг, машину могут угнать, разбить в ДТП и проч.

Взять деньги под залог ПТС можно и в МФО, хотя из-за небольшого финансового фонда фирмы редко предоставляют услугу. Ориентирована она на ИП и малый бизнес, для которых актуально использование машины во время несения обязательств. Правда, ставки займов на 4-5% выше банковских, зато пакет документов минимальный и ответ дается в течение одного дня.

Какой вариант выбрать

Выбор варианта зависит от того, насколько сильно нужен автомобиль и какая сумма требуется. Если на время несения обязательств можно обойтись без машины, можно взять деньги под залог авто и заодно выгадать по сумме. Если автомобиль необходим, особенно для работы, лучше сдать в залог ПТС.

Какие документы требуются для получения займа

В автоломбарды и МФО нужно предоставить:

Банки, помимо указанных документов для выдачи денег под залог ПТС автомобиля,

- справку с места работы;

- копию трудовой книжки;

- нотариально заверенное разрешение на залог супруга или супруги, если автомобиль приобретен в браке.

Точный список документов можно узнать у менеджеров компании.

Какие риски у кредита под залог автомобиля

На сайтах крупных банков можно ознакомиться с условиями договора займа под залог автомобиля, а также рассчитать на кредитном калькуляторе примерный размер ежемесячных платежей, сумму переплаты и процентную ставку. Автовладелец может изучить договор, проконсультироваться с юристами и просчитать все риски заранее.

МФО и автоломбарды такой возможности не предоставляют, однако предлагают более низкую процентную ставку и выдают кредит в более короткий срок. Но где бы вы ни взяли кредит под залог машины, риски будут одинаковыми.

Риск 1: Можно лишиться автомобиля и остаться должным кредитору большую сумму денег.

Юрист, кандидат юридических наук Владислав Кукель:

– Нельзя сказать, что кредит под залог автомобиля опасен. Но он несет в себе возврат «тела займа», проценты за пользование кредитом и штрафы за просрочку платежей. Если оплаты не вносятся один-два месяца, сумма долга вырастает существенно.

Залог автомобиля – гарантия возврата кредитных средств. Если деньги не возвращаются, кредитор (банк, МФО, автоломбард) изымает автомобиль, а потом продает. При этом заемщик должен вернуть основной займ, проценты за пользование кредитом и штрафные неустойки.

Историй, когда человек терял автомобиль и оставался должен кредитной фирме, много. С точки зрения закона, мошенничества (то есть преступления, предусмотренного Уголовным кодексом РФ) здесь нет.

Риск 2: В кредитной организации предложат подписать не только договор займа под залог автомобиля, но еще и договор купли-продажи и лизинга. Подписав такие договоры, автовладелец продаст машину банку и возьмет ее в лизинг, то есть утратит на нее право владения.

Генеральный директор юридической компании Pavlenko Law Group, кандидат юридических наук Константин Павленко:

– Как правило, заемщики откликаются на рекламу «займы под залог ПТС», «кредит под залог авто» и т. п. По факту же в офисе компании они подписывают не только договор займа под залог авто или ПТС, но и договор купли-продажи и лизинга. Стоимость продажи авто оказывается значительно ниже рынка, а лизинговые платежи значительно выше.

Уровень правовой грамотности россиян крайне низок. Подписывая документы с заглавием «Договор купли-продажи» они не осознают, что с этого момента будут управлять фактически чужим автомобилем. При допущении просрочки хотя бы одного лизингового платежа запускается начисление неустоек по ростовщическим ставкам.

Могу поделиться собственным кейсом. Мой клиент продал лизинговой компании свой автомобиль за 1,2 млн и в течение года должен был заплатить 2,7 млн за ее фактический обратный выкуп. Сорвав один платеж, через неделю он получил требование о возврате авто и единовременной выплате платежей за весь год.

Более того, оказалось, что к его автомобилю прикрепили «маячок». Мошенники получили сведения о маршрутах клиента, месте жительства его и родственников, стали приезжать и «давить» в лучших традициях коллекторов 2000-х.

Иск к моему клиенту об истребовании авто и взыскании денежных средств также не заставил себя ждать. Главный инструмент противодействия в таких случаях – подать встречный иск о переквалификации подписанных договоров в договор займа под залог авто.

Однако практика по России неоднородная: лизинговая компания, оставшаяся ни с чем в одном регионе, возьмет свое в другом. Плюс, в Москве как раз сложилась практика в пользу таких лизингодателей.

В моем конкретном деле удалось «сыграть» на реформе судебной системы. Появилась перспектива дойти до вновь образованного кассационного суда в другом регионе, в связи с чем оппонент согласился на компромиссное мировое соглашение. Автомобиль остался у клиента, деньги возвращались уже по вполне рыночной процентной ставке. Но так бывает далеко не всегда.

Риск 3: В первый месяц вам предложат 1-3% по кредиту, однако могут не сказать, что со следующего месяца процентная ставка будет увеличиваться. Увеличение процента может предусматриваться за просрочку платежа даже на один день и достигать 20% от общей суммы долга.

– Схема сама по себе проста. Это сложный и запутанный кредитный договор со множеством условий досрочного расторжения, сложных процентов, пеней и штрафов. Когда клиент подписывает договор, менеджер со стороны кредитора сообщает лишь несколько дежурных маркетинговых фраз, например: «первый месяц – 0% по кредиту». Представитель кредитной организации может не сказать, что со второго месяца кредитования процент вырастет до 5%, а с третьего – до 25% годовых. Или о том, что санкции за просрочку возврата могут нарастать лавинообразно — от 0,01% за первую неделю просрочки до 1% в день за просрочку свыше двух месяцев.

Это написано в условиях кредитного договора. Часто эти условия идут как отдельный документ очень большого объема, размещаемый на сайте банка, автоломбарда или МФО. Ознакомиться и понять его сможет не каждый профессионал.

Почему не стоит закладывать машину в банк

Какие бы условия ни предложил вам автоломбард, банк или МФО, помните, что в любом случае вы окажетесь в проигрыше:

- Есть большой риск лишиться машины, если не сможете платить по процентам или нарушите одно из условий договора.

- Огромная переплата – вы вернете сумму, намного превышающую сумму кредита.

- Вы не сможете продать машину, если срочно понадобятся деньги.

Но если вы приняли это решение:

- Выбирайте организацию, давно существующую на рынке и имеющую собственный сайт. Так у вас будет меньше шансов столкнуться с мошенниками.

- Если вместо договора о залоге и займе вам подсовывают договор купли-продажи и лизинга, сразу уходите. Также не подписывайте генеральную доверенность с правом продажи – вы не будете являться собственником своей машины, и банк сможет в любой момент ее продать.

- Если вам непонятны условия договора, некоторые термины и есть вопросы к графику платежей, обратитесь к юристу за разъяснениями. И только после этого принимайте решение о подписании договора.

– При заключении договора самое главное – не торопиться. Если вас подгоняют обстоятельства или менеджер, откажитесь от подписания сегодня. Если условия размещены на сайте, ознакомьтесь с ними заранее, накануне подписания. Как вариант – нанять юриста, специализирующегося на банковском праве и кредитных договорах. И выбирайте крупный банк. Чем крупнее банк, тем меньше шансов нарваться на мошенников.

Нужно внимательно читать договор. В кредитном договоре, как правило, содержится график платежей. Платить нужно строго по нему. Некоторые банки выставляют штрафные санкции также и за досрочное погашение кредита.

Что делать, если машина уже заложена в банк

Если вы уже сдали машину в залог, строго следуйте условиям договора и графику платежей. Не допускайте даже дня просрочки, чтобы не рисковать своим автомобилем и не получить пени или штрафные санкции.

– Если договор уже заключен, возьмите его, платежные документы по нему и идите к юристу за консультацией. Цель консультации – понять, правильно ли вы гасите кредит и как можно погасить его досрочно с минимальными потерями для вас. Если договор не содержит неприемлемых для вас условий и он выполним, исполняйте его спокойно. Но по окончании платежей обязательно получите справку об отсутствии задолженности и документов (допсоглашений), свидетельствующих о расторжении кредитного договора (а вместе с ним и залога на авто). После этих процедур проверьте автомобиль на залог самостоятельно через avtocod.ru, например.

Часто бывает, что кредитор забывает снять ограничения, и в базе автомобиль «висит» как заложенный. В таком случае нужно обратиться в кредитную организацию и потребовать снять залог.

Как вы считаете, стоит ли закладывать автомобиль в кредитную организацию, если срочно нужны деньги? Какие альтернативные варианты сможете предложить? Напишите в комментариях.

Как автомобиль становится залоговым

Для начала разберемся в том, что такое залоговый автомобиль и как он становится таковым.

Под автомобилем, который находится в залоге, подразумевается транспортное средство, служащее обеспечением финансовых обязательств владельца перед другими лицами. Другими словами, если собственник такой машины не сможет рассчитаться по своим долгам, то он заплатит за них своим авто.

Машина становится предметом залога в двух случаях:

- В первой ситуации человек приобретает авто в кредит, взятый у банка. Если покупатель не возвращает долг, то банк забирает машину, продает ее, а вырученные деньги идут на погашение задолженности.

- Во втором случае автомобиль уже принадлежит человеку, но владелец закладывает его при получении займа у банка или другого субъекта. В случае неоплаты наступают те же последствия, что и в первой ситуации.

Залоговый автомобиль не может быть продан до погашения долга. Это условие прямо прописывается в кредитных договорах. Некоторых это не останавливает, и они перепродают машину другому человеку, скрывая наличие залога.

Чем опасна покупка машины в залоге

Что может случиться, если человек купил автомобиль в залоге? Сценарий может развиваться так: нечестный продавец получает деньги, скрывается и перестает платить деньги по кредиту или по другому долговому обязательству. Далее банк или другое учреждение подает на своего должника в суд с требованием вернуть деньги. Так как в залоге числится машина, то суд может принять решение взыскать долг путем продажи автомобиля.

Оказавшись в такой ситуации, покупатель машины может остаться и без денег, которые отдал продавцу, и без автомобиля. Вот чем опасна покупка залогового авто.

Можно ли избежать таких последствий?

Да, если придерживаться одного важного правила при покупке машины с пробегом.

Как избежать покупки машины в залоге

Избежать покупки залогового автомобиля можно благодаря проверке машины на юридическую чистоту. Этот шаг необходимо делать до совершения сделки. Особенно важно проверять автомобили с пробегом, возраст которых не превышает трех лет. Это объясняется тем, что кредитные договора на покупку авто оформляются на три года. Именно такие машины часто перепродают те, кто не может рассчитаться по взятым на себя финансовым обязательствам.

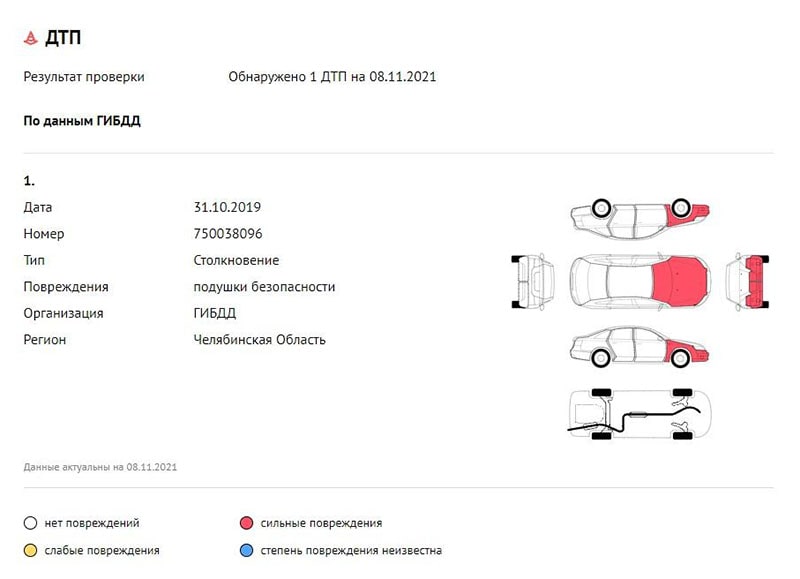

Банк или другой залогодержатель может зарегистрировать имеющийся залог в реестре залогового имущества, а потенциальный покупатель авто может проверить эту информацию. В этом поможет сервис avtocod.ru, который за две минуты выдаст всю информацию по автомобилю – не только наличие залога, но и другие возможные проблемы: ДТП, расчеты ремонтных работ, неоплаченные штрафы, использование в такси и прочее.

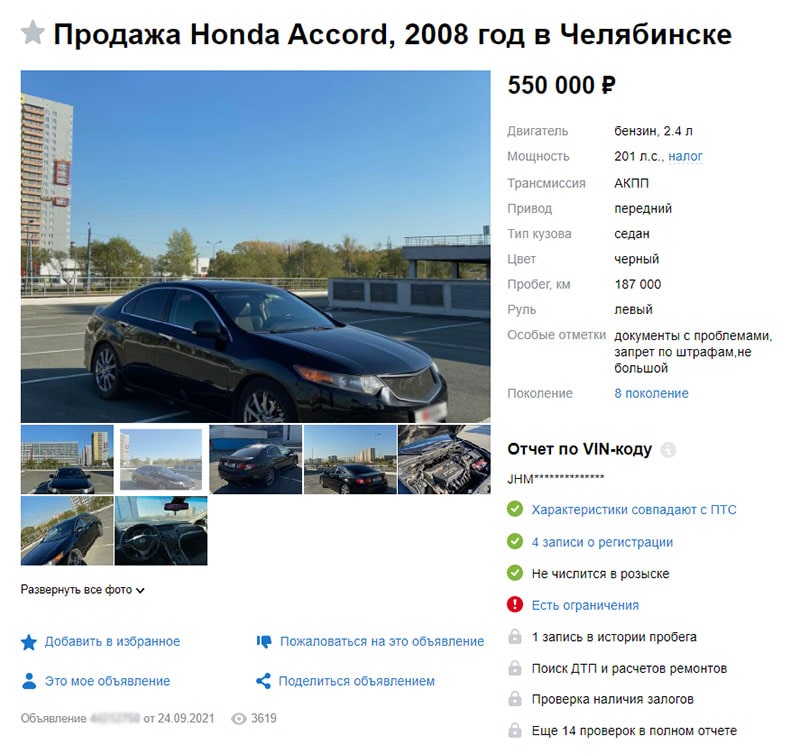

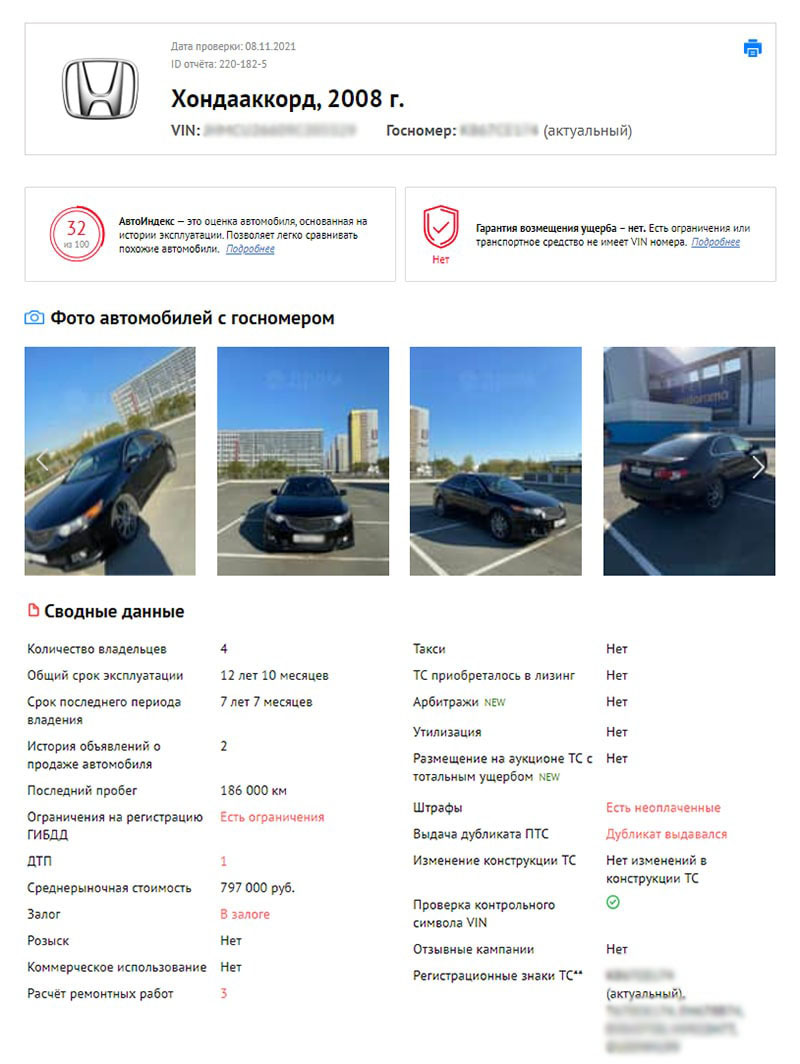

У этого автомобиля, хотя ему исполнилось почти 13 лет, «Автокод» показал залог.

Оригинальный ПТС находится у банка, поэтому авто продается с дубликатом.

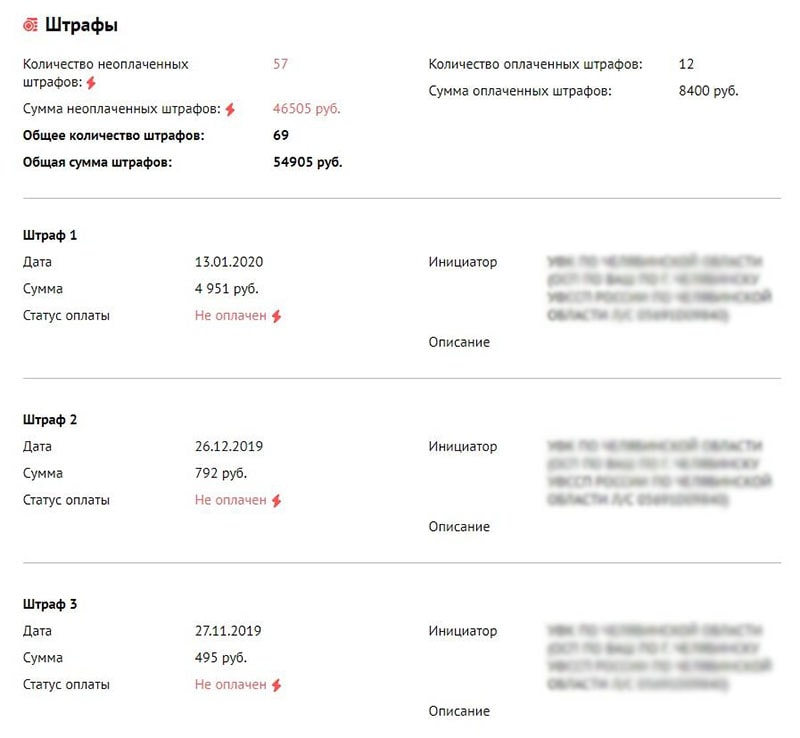

Есть неоплаченные штрафы. Всего их 57 на сумму более 46 тыс. рублей.

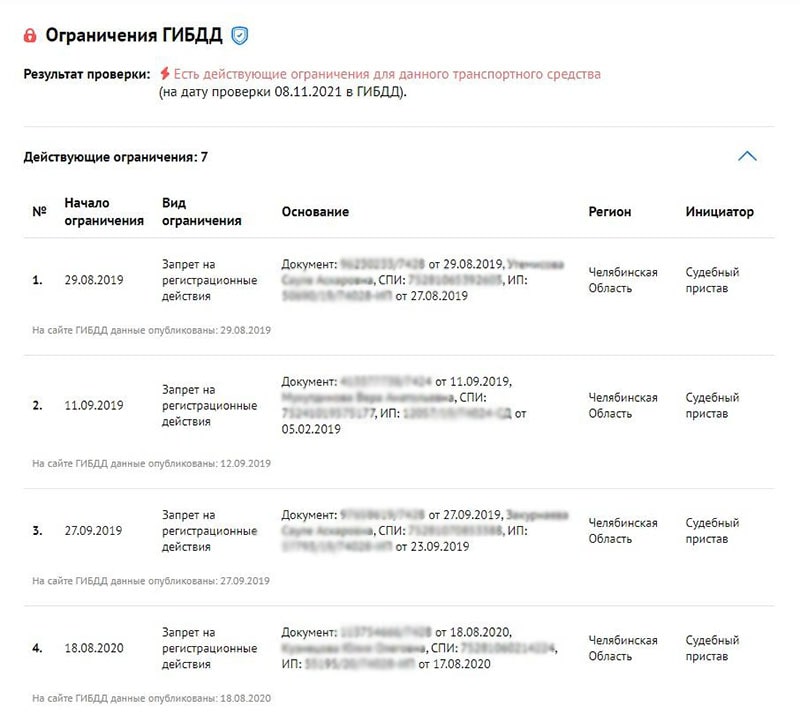

Видимо, из-за долгов по штрафам на машину наложили ограничения.

Плюс, было ДТП с серьезными повреждениями кузова.

Покупать такой автомобиль однозначно не стоит. Он не обеспечит нужный уровень безопасности в случае ДТП, а, если учесть, сколько штрафов висит на продавце, верить в добросовестность владельца не стоит. Скорее всего, появятся просрочки по кредиту, и есть риск лишиться машины.

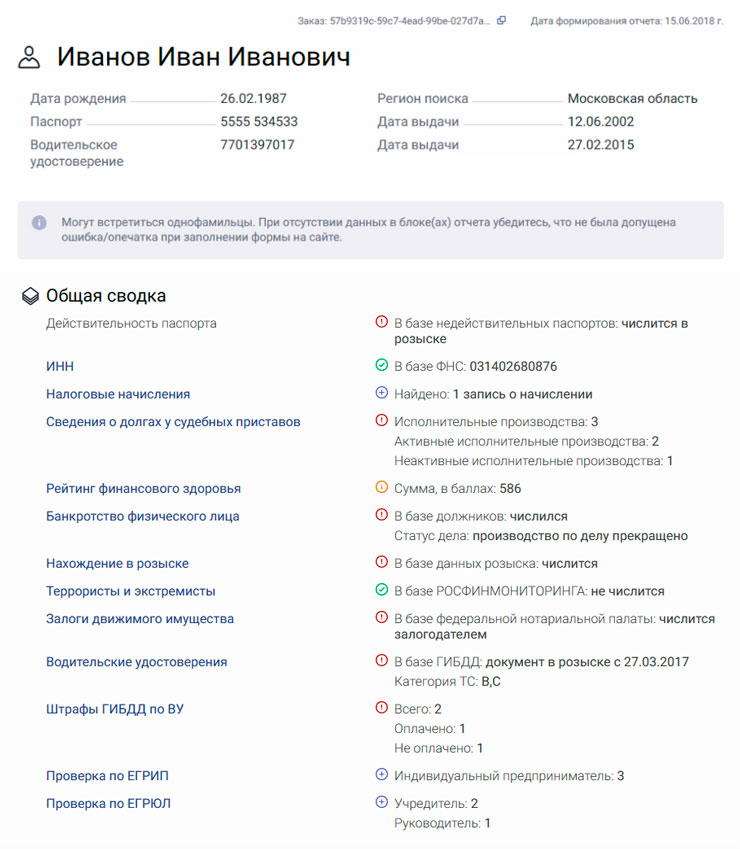

Если вам повезет, проверка не покажет проблем, и вы решитесь на сделку, перед подписанием ДКП также пробейте собственника автомобиля через специальный сервис. Этот сервис покажет, есть ли у продавца задолженности, числится ли владелец в розыске, действителен ли его паспорт и проч. Посмотреть пример отчета

Если все будет чисто, подписывайте договор.

Как быть, если купил машину в залоге

Что делать, если купил машину в залоге? Перепродать или подарить ее не получится. Остается два варианта. Первый — найти продавца автомобиля и договорится с ним. Осуществить это очень непросто. Дело в том, что человек, который осознанно пошел на обман, скорее всего, не будет выходить на контакт. Даже если у покупателя остался номер телефона мошенника, то последний вряд ли будет отвечать на звонки или же совсем сменит номер. Как быть, если с продавцом все же удалось связаться?

Если нечестный продавец вышел на связь, то с ним стоит попытаться договориться. Можно либо попросить вернуть деньги в обмен на машину, либо обсудить то, как продавец погасит имеющийся долг. Будет здорово, если вторая сторона пойдет навстречу. В противном случае придется прибегнуть ко второму варианту решения проблемы.

купил машину, а она оказалась в залоге, то второй путь решения проблемы заключается в том, чтобы доказать свой статус добросовестного покупателя. Если это удастся сделать, то залог будет прекращен, а автомобиль останется у нового владельца. Это следует из пункта 2 части 1 статьи 352 Гражданского Кодекса РФ, согласно которому залог прекращается в том случае, если залоговое имущество было приобретено человеком, не знавшем о факте залога.

Покупатель залогового автомобиля доказывает свою добросовестность в судебном порядке. Так как вопрос серьезный, лучше обратиться за помощью адвоката.

Какие доказательства следует подготовить для защиты своих интересов в суде?

Вот три из них:

- договор купли-продажи (ДКП);

- выписку из Реестра залогового имущества.

Одним из аргументов в пользу покупателя машины будет оригинал ПТС, в котором нет записей о правах других лиц на авто. Дело в том, что часто при покупке автомобиля в кредит банк оставляет подлинник паспорта транспортного средства у себя до полного погашения долга. Те, кто решает обманным путем продать машину, оформляют дубликат ПТС и объясняют его наличие выдуманными историями. Оригинал ПТС у покупателя машины будет свидетельствовать о том, что на момент приобретения не было сомнений по поводу правомерности сделки.

Следующий аргумент в пользу добросовестности покупателя — договор купли-продажи, в котором прямо указано, что автомобиль не был заложен и на него не имеют права третьи лица. Дополнительным плюсом будет реальная стоимость машины, прописанная в ДКП. Если она явно ниже рыночной, то это признак, который мог побудить покупателя задуматься о том, почему автомобиль продается по сниженной цене. В этом случае у суда могут возникнуть сомнения в добросовестности нового владельца машины.

Серьезным доказательством для суда будет нотариально заверенная выписка, которая подтверждает, что информация о залоге машины отсутствует в Реестре уведомлений о залоговом имуществе или о том, что информация в базе появилась после заключения сделки по купле-продаже машины.

Обычно выписку у нотариуса следует брать до приобретения автомобиля. Это покажет суду, что покупатель проверил авто перед покупкой и на момент совершения сделки не мог знать, что она находится в залоге.

Имея на руках вышеупомянутые документы, можно смело доказывать в суде свой статус добросовестного покупателя. Залог должен быть прекращен, а автомобиль на законном основании останется в собственности нового владельца.

В крайнем случае, если купленный автомобиль оказался в залоге, а статус добросовестного покупателя не удалось доказать, машину заберут. Если уже ничего сделать невозможно, то данную неприятную ситуацию стоит воспринимать как дорогой жизненный урок. Совершенные ошибки стоит проанализировать и не повторять при следующей покупке автомобиля с пробегом.

Случалось ли вам покупать проблемный автомобиль? Удалось ли восстановить справедливость? Поделитесь своей историей в комментариях.

Вы приехали за покупками в торговый центр на машине, а когда вернулись не обнаружили автомобиль на своём месте? Такая ситуация случается практически с каждым водителем. Машину могли эвакуировать на штрафную стоянку.

Как забрать автомобиль со штрафстоянки?

Могут ли приставы забрать автомобиль?

Может ли банк забрать автомобиль?

Приставы забрали автомобиль

Эвакуатор забрал автомобиль

Как забрать автомобиль со штрафстоянки?

Причин для эвакуации машины на штрафстоянку можно назвать много, но, все же, самой распространенной является следующая причина – нарушение правил парковки. Неправильно припаркованную машину может забрать на стоянку дежурный эвакуатор в течение 5-15 минут. Первые сутки за нахождение машины на штрафстоянке деньги не взимаются, после суток – 40 рублей в час, а с четвертых суток – 60 рублей в час.

Для того чтобы на штрафстоянке вам отдали ваш автомобиль, нужно забрать протокол о задержании ТС, получить письменное разрешение на изъятие своего авто со стоянки. При себе нужно иметь документы на авто, права и удостоверение личности.

Могут ли приставы забрать автомобиль?

Как только решение суда о взимании имущества с должника по кредиту вынесено, у него есть 5 суток для принудительного погашения долга. Если по истечении этого времени долг не погашен, судебные приставы могут забрать в счёт списание долга часть имущества, в том числе и автомобиль. Однако если автомобиль является средством получения дохода, например, для таксиста, то его по закону не имеют права взыскивать. Ровно так же, как и единственное жильё, если человеку негде жить. На самом деле, вопрос о том, могут ли приставы забрать автомобиль, весьма неоднозначен, а в России – тем более.

Может ли банк забрать автомобиль?

Заёмщик, оформивший кредит и отказавшийся его выплачивать, рискует лишиться своей машины. Причём, это может произойти при первом же торможении на дороге инспектором ГАИ. Задержание авто в таком случае будет на вполне законных основаниях. Задержав авто, его тут же переправят на штрафстоянку. Стоит отметить, что меры по задержанию автомобиля – это, скорее, запугивание заёмщика с целью подтолкнуть его к выплате задолженности по кредиту. Банки редко заинтересованы в арестованном автомобиле и его продаже, поскольку продажа машины не покрывает издержки в полной мере.

Машина на штрафстоянке

Если вы припарковали свой автомобиль у магазина, к примеру, а придя с покупками, не нашли его, следуйте нашей инструкции: позвоните 02, 112 или в районное отделение ГИБДД. Таким образом, вы сможете уточнить, был ли авто отправлен на штрафстоянку. При подтверждении эвакуации следует узнать адрес штрафстоянки и то отделение ГАИ, где вы можете получить необходимые бумаги. Перед походом в отделение бюро дорожного движения не забудьте взять из дома техпаспорт на автомобиль, страховку, водительское удостоверение и свой общегражданский паспорт.

Приставы забрали автомобиль

Если приставы забрали ваш автомобиль, вы можете в течение 10 дней с момента изъятия подать жалобу на имя старшего судебного пристава. Также вы вправе обжаловать изъятие авто в судебном порядке. Но сразу хотим заметить, оплата штрафстоянки взыскивается с владельца эвакуированного автомобиля. Если вы работаете таксистом и авто – единственное средство заработка. Его по закону не имеют права забирать.

Эвакуатор забрал автомобиль

Если эвакуатор забирает ваш автомобиль прямо на ваших глазах, то вы обязаны разговаривать непосредственно с инспектором, который заполнял протокол. Автомобиль еще не погружен? Тогда дело за малым – заплатите штраф прямо на месте и заберите машину. Если инспектор отказывается опускать машину на асфальт и снимать ее с крепления, звоните в полицию – эти действия неправомерны. Пишите жалобу на имена водителя погрузчика и инспектора, оформлявшего протокол. Если авто уже опечатали и погрузили – тут сложнее, вам потребуется разрешение на ее вскрытие. Такое разрешение может выдать только инспектор ГИБДД.

Могут ли приставы забрать машину которая в кредите в счет погашения другого кредита?

Могут ли приставы забрать машину которая в кредите в счет погашения другого кредита? Что можно сделать чтобы машину не забрали кроме как перерегистрировать на другого человека?

Читать ответы (8)

Ответы на вопрос

Не могут. Согласно ст. 80 ФЗИП арест заложенного имущества в целях обеспечения иска взыскателя, не имеющего преимущества перед залогодержателем в удовлетворении требований, не допускается.

Евгения, Необходимо знать, что обращение взыскания на залоговое имущество допускается только для погашения долга перед залогодержателем. Таким образом, если арестуют авто и будут пытаться за счет него погасить другой долг перед другим банком, то вы должны в письменной форме уведомить пристава о том, что это имущество находиться в залоге, и потребовать снять арест. Если пристав не сделает этого, то его действия (бездействие) можно оспорить.

Евгения, обратить взыскание на которое имеется залог не представится возможным. В данном случае на указанный автомобиль имеется договор о залоге.

Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрено обращение взыскания на заложенное имущество во внесудебном порядке.

Евгений. Приобретенный Вами в кредит автомобиль находится в залоге у банка. Судебные приставы не могут на законных основаниях наложить арест на авто. Но в целях запугивания могут

наложить арест. В случае совершения этого акта обжалуйте их действия старшему судебному приставу или в суд.

Перерегистрировать не можете.

Если это банк, у которого машина в залоге, то влегкую. Если это любой другой взыскатель, то арестовывать машину не имеют право. По смыслу ст. 78 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», нельзя обратить взыскание на заложенное имущество не в пользу залогодержателя.

А вот если взыскатель — банк, то без проблем.

Всякий нормальный судебный пристав запрашивает сведения об имуществе должника, узнаёт про автомобиль, и накладывает на него арест, как и положено по закону «Об исполнительном производстве».

разорившегося автомобилиста, и он захочет вернуть себе машину, ибо она, как мы помним, находится у банка в залоге.

После этого начинается спор между банком, судебными приставами и вторым кредитором. Спор начнётся как чисто словесный, но закончится неизбежно в зале судебного заседания. И вот в суде тогда и возникнет, как любят выражаться юристы и адвокаты, оказывающие юридические услуги, «занимательная коллизия».

С одной стороны, банк будет настаивать на том, что он имеет преимущественное право обратить взыскание на автомобиль, находящийся в залоге. С другой стороны, остальные участники процесса будут ссылаться на то, что согласно закону «О залоге» договор залога имущества, подлежащего государственной регистрации (к каковому относятся автотранспортные средства), также подлежит государственной регистрации в ГИБДД, и только с момента такой госрегистрации он будет считаться юридически заключенным. А на практике договоры залога автомобилей в ГИБДД нигде и никогда не регистрируются. Значит, договор залога не имеет юридической силы.

Юрист от банка приведёт противоположный, и не менее убойный аргумент! Дело в том, что Гражданский кодекс прямо не предусматривает необходимость государственной регистрации договора залога транспортных средств – эта необходимость прямо прописана только в законе «О залоге». Таким образом, между двумя законодательными актами будет наблюдаться противоречие, которое судьи обычно начнут истолковывать в пользу Гражданского кодекса.

В реальности существует сложная цепочка аргументов, которая доказывает, что закон «О залоге» Гражданскому кодексу не противоречит, а только его дополняет, и договор залога автомашины, взятой в кредит, всё же необходимо регистрировать в ГИБДД, однако реальные среднестатистические судьи просто не понимают сложных юридических рассуждений, и обычно идут путём, простым, как топор – всё, что им сложно понять и где надо вдумываться и логически мыслить, они отметают, и не принимают во внимание.

Поэтому вероятность 90%, что суд примет решение в пользу банка, арест с автомобиля, наложенный судебными приставами, будет снят, и из двух кредиторов получит машину банк, а не гражданин. Но оставим всё же 10% на то, чтобы не терять надежду – вдруг найдётся юрист, оказывающий юридические услуги, который сможет убедить судью вдумываться в суть закона, рассматривать не отдельный правовой акт, а всю совокупность юридических норм по данной тематике. К счастью, мыслящие судьи в нашей стране пока ещё изредка встречаются, а значит – не всё потеряно, и без борьбы сдаваться не надо.

Произвести арест на транспортное средство, являющееся предметом залога по кредитному договору, в связи с наличием у вас задолженности ПО ИНЫМ обязательствам будет незаконно.

ОДНАКО, в связи с тем, что в ГИБДД отсутствует информация об обременении транспортного средства (залог авто), суд. приставы направив запрос в ГИБДД, получат сведения о том, что у вас имеется в собственности т/с и не станут разбираться имеется на него обременения или нет, вынесут в отношении Вас постановление об ограничении или запрет на распоряжение т/с или о наложении на него ареста, в дальнейшем вам придется оспаривать данное постановление.

ПОЭТОМУ я рекомендую вам обратиться с официальным заявлением в адрес ОУФССП по месту возбуждения исполнительного производства, в котором вы укажите о наложении обременении (залог) на ваше авто и приложите копию договора о залоге, передайте через канцелярию с отметкой о вручении или отправьте письмом с уведомлением.

Еввгения добрый вечер.

Всякий нормальный судебный пристав запрашивает сведения об имуществе должника, узнаёт про автомобиль, и накладывает на него арест, как и положено по закону «Об исполнительном производстве» автомобилиста задолжника, и но она, как мы помним, находится у другого банка в залоге.

После этого начинается спор между банком, судебными приставами и вторым кредитором Банком. Спор начнётся как чисто словесный, но закончится неизбежно в зале судебного заседания. И вот в суде тогда и возникнет, как любят выражаться юристы и адвокаты, оказывающие юридические услуги, «занимательная коллизия».

С одной стороны, банк будет настаивать на том, что он имеет преимущественное право обратить взыскание на автомобиль в собственности должника, а второй против, так ка авто находится в залоге у другого Банка, потому, что согласно закону «О залоге» договор залога имущества, подлежащего государственной регистрации (к каковому относятся автотранспортные средства), также подлежит государственной регистрации в ГИБДД, и только с момента такой госрегистрации он будет считаться юридически заключенным. А на практике договоры залога автомобилей в ГИБДД нигде и никогда не регистрируются. Значит, договор залога не имеет юридической силы. Вот если залог официально офрмлен другое дело. Пристав не имел права накладывать арест и забирать авто. Т.е. залог в ГИБДД не оформлен.

Поэтому вероятность, что суд примет решение в пользу первого банка велика, арест с автомобиля, наложенный судебными приставами, будет снят, и из двух кредиторов получит машину банк имеющий ИЛ. однако может найдётся юрист, оказывающий, который сможет убедить судью вдумываться в суть закона, рассматривать не отдельный правовой акт, а всю совокупность юридических норм по данной тематике. К счастью, мыслящие судьи в нашей стране пока ещё изредка встречаются, а значит – не всё потеряно, и без борьбы сдаваться не надо. И реение пристава о наложении ареста на авто будет признано незаконным. А если оно будет ризнано незаконным, то согласно ст.ст. 98-100 ГПК РФ или ст.ст. 103-115 КАС судебные расходы (ваши) взыщут с Судебного департамента. Вот вам картина маслом. Удачи. Обращайтесь.

Похожие вопросы

Мой брат взял машину в кредит в банке, а старую машину, которая сейчас в залоге у банка, отдал моему мужу, вместе они выплачивали кредит пополам. Брат сейчас не выплачивает свою часть кредита, суд вынес решение, забрать оба автомобиля в счет погашения долга. Как сделать, чтобы первым арестовали машину брата, а не нашу, и как происходит изъятие машины.

Что делать? Как платить кредит?

Приставы Арестовали счёт по кредиту, теперь я не могу оплатить основной долг по данному счету. Деньги уходят не в счёт погашения кредита, а на долг прусужденный судом. Что делать? Как платить кредит?

Публикации

Помогите пользователям 9111.ru. Поделитесь своим опытом и знаниями — а они поделятся с Вами!

Администратор печатает сообщение

Регистрируясь на сайте, Вы принимаете

Многие заемщики из-за нехватки денежных средств не имеют возможности платить по кредиту и задумываются о последствиях просрочки.

К сожалению, избавиться от задолженности не получится, поскольку, заключая договор, клиент банка соглашался на определенные обязательства. За их неисполнение ему грозит наказание. Но доводить дело до судебного заседания и коллекторского агентства не стоит, так как имеются способы снизить платежи по займу или вовсе избавиться от них.

Рассмотрим в этой статье ситуацию: что делать, если не можешь выплатить автокредит, а также что будет, если вам решили продать кредитный автомобиль?

Возможные действия банка при просрочке

- Если просрочка по автокредиту еще небольшая, сотрудники банка пытаются поговорить с заемщиком, чтобы выяснить ее причину. Это телефонная связь, смс-сообщения, электронная почта с уведомлением о наличии долга и требованием погасить его в короткие сроки. Сначала банк старается пойти на контакт и оказать помощь заемщику в сложившейся финансовой ситуации.

- Если просрочка по займу составляет более месяца, а клиент избегает контакта и пытается скрыться, кредитная организация использует все возможные способы психологического давления: звонки на работу, родственникам и соседям. Если через 6 месяцев долг не будет погашен, кредитор вправе обратится в суд.

- После судебного разбирательства договор будет расторгнут, а приобретенное авто подлежит продаже. Если же денег, полученных от реализации ТС недостаточно для погашения задолженности, остаток взыскивается с заемщика через судебных приставов. Могут изъять и перепродать другое имущество.

Срок давности решения суда по кредиту составляет 3 года и отсчитывается после того, как заемщик перестал выплачивать автокредит.

Что будет, если не платить автокредит?

Если не платить за автокредит, что будет? В этом случае неуплата автокредита может грозить для должника конфискацией авто без возврата ранее внесенных платежей и в худшем варианте — судимостью. Если вы просрочили один из регулярных взносов, банковское учреждение уведомит вас о последующих последствиях неуплаты автокредита и предложит оплатить долг в максимально сжатый срок. Если вы пропустили больше одного платежа, назначается пеня и все предусмотренные соглашением штрафы.

Практически все банки начисляют немалую сумму штрафных санкций, которые иной раз даже превышают начальный размер автокредита.

Что делать, если вам продана кредитная машина?

Что будет, если владелец авто продал вам кредитный автомобиль?

По судебному решению машина будет арестована, и кредитная организация вправе выставить ее на торги. Банку все равно, кто вернет долг по автокредиту, ему важно не потерять вложенные деньги. Из-за этого покупателю предоставляется сложный выбор: либо оплачивать чужой долг, либо от автомобиля придется отказаться.

Если вы купили кредитное авто, следует:

- обратиться в судебную инстанцию и подать исковое заявление на продавца. При заключении сделки купли-продажи записать данные паспорта продавца, тогда проще выиграть суд;

- обратиться в полицию и заявить о факте мошенничества. Продавца объявят в розыск, правоохранительные органы помогут вам доказать факт обмана при покупке авто;

- можно попытаться договориться с кредитной организацией, если вы желаете оставить автомашину себе. Вам придется погасить долг продавца, а впоследствии денежные средства можно будет получить с бывшего владельца авто по судебному решению. Банк может отменить штрафы и пени, начисленные из-за несвоевременной оплаты чужого долга. В результате за автомобиль клиент отдает плату в двойном размере, а в дальнейшем этим делом будет заниматься уже через суд.

Автомобиль, взятый в заем, нельзя перепродавать без разрешения кредитной организации: такая сделка в любой ситуации будет признана противоправной, и всем ее участникам придется столкнуться с целым рядом судебных тяжб.

Что делать, чтобы отсрочить платежи по автокредиту?

Если автокредит просрочен, сроки возврата могут отложить на некоторое время, чтобы у должника было время восстановить свою платежеспособность.

Рефинансирование займа

Рефинансирование предполагает предоставление дополнительного кредита на погашение предыдущего. Такой заем оформляется дополнительным соглашением. По сути, денежные средства переходят опять кредитной организации на погашение автокредита.

Можно взять заем для рефинансирования в ином банке и перечислить средства в кредитно-финансовое учреждение, где оформлялось авто.

Реструктуризация автокредита

Реструктуризация подразумевает пересчет стоимости займа, пересмотр сроков погашения кредита, изменение размеров ежемесячных взносов. Подобные вопросы банки решают в индивидуальном порядке.

Когда заберут машину по автокредиту?

Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Чтобы дело не доходило до суда, следует адекватно рассчитывать силы при взятии займа и вовремя возвращать деньги.

Резюме

Если должник не в состоянии своевременно платить кредит за машину, банк может:

- начислять штрафы и пени до момента уплаты задолженности;

- требовать возврата остаточных средств по договору кредита до наступления, отмеченного в соглашении срока;

- передавать дело о долге коллекторам, которые не всегда поступают по закону;

- оформлять иск и отдавать дело в судебный орган.

Неоплата автокредита может нанести огромный урон финансам заемщика и подпортить его кредитную историю. Просрочка оплаты автокредита в итоге ведет к изъятию автомобиля, который находится в залоге, и реализации его для погашения долга.

Если вас интересует, что будет, если не платить автокредит, обратитесь к опытным специалистам портала Правовед.RU. Даже при отсутствии денежных средств ситуацию можно разрешить, в особенности если проконсультироваться с хорошим юристом.

Имеет ли право банк забрать машину в счет долга?

Мы взяли кредит в банке, платили исправно. Машина попала в аварию, надо было восстанавливать ее. Выплачивать кредит было нечем. Машина – единственное средство получения доходов. На иждивении один ребенок. 10 июля 2017 г. начали работать и выплачивать кредит. Банк хочет забрать у нас машину. Правомерно ли это? Что следует сделать?

Согласно ст. 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» взыскание на имущество должника по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях, за исключением денежных средств должника, находящихся на залоговом, номинальном, торговом и (или) клиринговом счетах. Взыскание на денежные средства должника в иностранной валюте обращается при отсутствии или недостаточности у него денежных средств в рублях.

При отсутствии или недостаточности у должника денежных средств взыскание обращается на иное имущество, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления, за исключением имущества, изъятого из оборота, и имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, независимо от того, где и в чьем фактическом владении и (или) пользовании оно находится.

Должник вправе указать имущество, на которое он просит обратить взыскание в первую очередь. Окончательно очередность обращения взыскания на имущество должника определяется судебным приставом-исполнителем.

На основании вышесказанного, вы имеете право указать имущество, на которое банк может обратить взыскание в первую очередь.

Имеет смысл попытаться договориться с банком – подать заявление и указать, что вы гасите платежи по кредиту, имеете постоянное место работы. В случае попытки банка в судебном порядке обратить взыскание на автомобиль, вам следует подать возражения относительно обращения взыскания, ссылаясь на вышеуказанные положения закона. В любом случае при нарушении ваших прав вы имеете право на их защиту в судебном порядке.

Могут ли забрать автомобиль за неуплату кредита?

Последняя редакция 10 апреля 2023

Время на прочтение

Классическая фраза «автомобиль — не роскошь, а средство передвижения» стала еще злободневнее в пандемию. В 2023 автовладельцы попросту не могут представить себе жизнь без машины. Встает вопрос, могут ли забрать автомобиль за неуплату кредита. Ответим подробно и рассмотрим действия, которые нужно предпринять при возникновении просрочек, чтобы избежать самого неприятного развития событий.