Что собой представляет досрочное погашение ипотеки Сбербанка, полное и частичное, как его провести. Заемщик любого банка с Бробанк.ру правомочен обратиться к кредитору с заявлением о досрочном выполнении обязательств, и тот не может отказать в проведении этой процедуры.

Если вы взяли кредит и можете погасить его раньше назначенного срока, обязательно сделайте это. Вы можете воспользоваться услугой досрочного погашения кредита в Сбербанке. В нашей стране досрочно выплатить займ имеет право любой заемщик, если это разрешено условиями кредитного договора. А Сбербанк идет навстречу своим заемщикам и не берет за это проценты.

Если вы взяли кредит в Сберанке и вскоре поняли, что можете погасить его раньше назначенного срока, то вы можете воспользоваться услугой «досрочное погашение кредита в Сбербанке». В нашей стране досрочно выплатить займ имеет право любой заемщик. Однако сначала нужно убедиться, что это разрешено условиями кредитного договора. Клиентам эта процедура выгодна. Она позволяет сэкономить на процентах по тем месяцам, в которых они уже не будут пользоваться кредитом. Поэтому нужно разобраться как досрочно погасить кредит в Сбербанке и ознакомиться с условиями.

Не выгодна она только для банков, так как они теряют запланированный доход в виде процентов. Следовательно, не все кредиторы размещают в своих кредитных договорах этот пункт. Ходят мифы, что выплачивая кредит раньше срока, заемщик портит этим свою кредитную историю. Однако это всего лишь миф и не более.

Кредиты и займы есть у 57% экономически активных россиян. И пока одни набирают долги, другие стремятся быстрее избавиться от них.

По оценке аналитической компании Frank RG, в 2021 году российские банки выдали розничных кредитов на 14,1 трлн рублей. Это новый рекорд и на 33% больше показателя 2020 года.

На покупку жилья в 2021 году россияне заняли рекордные 5,8 трлн рублей, а рынок автокредитования вырос на 46% — до 1,1 трлн рублей. касается , то есть на конкретные товары, их объем вырос на 26%, а общая сумма составила около 380 млрд рублей. И все это людям предстоит вернуть с процентами.

Рассмотрим, как выгоднее досрочно гасить кредит, вернуть проценты и страховку, а также почему спешить с возвратом долга — не всегда лучший вариант.

О чем вы узнаете из статьи

Досрочное погашение кредита позволяет заемщику снизить процент переплаты и «тело» самого долга. Однако такие действия невыгодны кредитным организациям, и хотя они не могут запретить должникам погасить ссуду досрочно, то они прибегают к определенным уловкам, рассказали эксперты «Аргументам и фактам».

Что обычно указывается в кредитном договоре? Размер процентной ставки, график платежей, штрафы за просрочку, а также условия досрочного погашения заема. При этом у каждого банка свои правила на этот счет. Одни могут установить требования минимального срока пользования, другие – выставить лимит по разовой сумме платежа для частичного досрочного погашения. Некоторые снижают сумму ежемесячного платежа, но не срок займа. Нюансов много, поэтому эксперты советуют тщательно изучать договор перед тем, как его подписывать.

Как отмечают юристы, по закону заемщик имеет право вернуть досрочно всю сумму полученного кредита или ее часть. Однако перед этим человек должен сообщить об этом организации не менее чем за тридцать дней до дня возврата займа, если более короткий срок не предусмотрен договором.

Если человек решил досрочно внести в банк деньги без какого-либо уведомления, банк платеж не примет:

«Так делать нельзя. Финансовая организация не сочтет, что это досрочное погашение, и просто спишет деньги в счет долга ,то есть без перерасчета суммы ежемесячного платежа или срока кредита», – говорят юристы.

Если заемщик перед уплатой не поинтересовался о том, как после перерасчета изменится график, все подписал и со всеми пунктами согласился, то банк оформит все так, как будет выгодно ему.

Если хотите быстро отправить заявку во все банки на кредиты или кредитные карты, скачивайте приложение Bankiros.ru.

Для заемщика самая выгодная схема – уменьшить срок кредита и сохранить сумму ежемесячного платежа. Как объясняют эксперты, итоговая переплата по кредиту станет меньше, поскольку кредитные организации начисляют проценты на остаток долга: чем меньше долг, тем меньше сумма начисленных процентом. Они приводят пример:

«Вы взяли кредит на пять миллионов рублей на пять лет по ставке 10% годовых. Досрочно выплатили миллион рублей, осталось четыре, но срок не сократился. Вы также будете платить пять лет по ставке 10%. Совсем другое дело, когда уменьшается срок платежа».

Очередная ситуация: заемщик взял кредит размером 1,5 миллиона рублей, ежемесячный платеж – 38 044 рубля по ставке 10% годовых. В таком случае выплачивать долг пришлось бы четыре года, а ежемесячно банк начислял бы проценты за использование кредитных средств, начиная с 12 740 рублей (при первом платеже) и уменьшая сумму пропорционально объему основного долга. В конце срока сумма переплат по процентам составит 325 881 рубль.

Но если заемщик решит внести, допустим, 300 тысяч рублей и не уменьшать ежемесячный платеж, то срок займа сократится на 11 месяцев, тело кредита уменьшится до 1,2 миллиона, а сумма выплаченных процентов по итогу составит 201 310 рублей. Экономия при досрочном погашении – 124 571 рубль.

А если можешь закрыть кредит полностью? В таком случае эксперты советуют внести всю сумму полностью вплоть до копеек, попросить у банка справку о закрытии кредита и подтверждение того, что долгов у вас больше нет. Это позволит избежать в будущем судебных разбирательств и штрафов.

Напомним, ранее Bankiros.ru рассказывал о том, что более выгодно оформлять: самозанятость или ИП.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

![]()

Можно ли вернуть страховку при досрочном погашении кредита

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку — жизни, здоровья или объекта, например машины или квартиры. Если заемщик оформил страховку на год, но погасил кредит досрочно, например за шесть месяцев, то логично забрать деньги за оставшиеся шесть «неиспользованных» месяцев.

Вот при каких условиях часть страховки по кредиту можно вернуть:

- Договор страхования заключен после 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Раньше вернуть страховку можно было только через суд, но сейчас такие радикальные меры не нужны. Достаточно написать заявление и направить его в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение семи рабочих дней со дня получения заявления. Заемщик получит не всю сумму страховки, а только за оставшийся период — так прописано в законе.

Стандартный порядок досрочного гашения

Сама процедура закрытия долга раньше положенного срока ничем не отличается в зависимости от вида ссуды. Что ипотека, что кредит наличными закрываются идентично и обычно по простому аннуитетному графику. Разница будет только в заключительных действиях: при полном закрытии ипотеки нужно снимать обременение с залога.

Закон говорит о том, что заемщик обязан сообщить банку о своем намерении закрыть долг раньше срока заблаговременно. Обычно в договоре прописано, что минимум за 14 дней. Но полное погашение ипотеки в Сбербанке можно выполнить за один день — такая возможность представляется редким банком, обычно все затягивают процесс.

- Полное. Предполагается, что заемщик закрывает всю задолженность перед банком одним платежом. При этом выплате полагается только оставшийся основной долг: все проценты, которые должны были бы начисляться в будущем, убираются. В итоге происходит значительное снижение переплаты.

- Частичное. В этом случае договор не прекращает действие, так как заемщик погасил некоторую часть ссуды, но не всю. Например, появились у вас на руках 100000, вы кладете их на ипотеку и путем частичного гашения уменьшаете основной долг. В итоге меняется график платежей, сокращается переплата.

Любой вариант можно применить когда угодно. И не важно, когда ипотека была выдана, хоть вчера. А частичное гашение можно использовать хоть каждый месяц, никаких ограничений нет.

Виды досрочного погашения займов

Досрочное погашение займов бывает двух типов:

- Полное досрочное погашение – когда клиент желает выплатить всю сумму долга сразу. В этом случае долг погашается в ближайшую дату ежемесячного платежа, прописанную в договоре. Заемщику нужно запросить в банке справку о том, что с него сняты все долговые обязательства. Это нужно, прежде всего, для собственного спокойствия.

- Частичное досрочное погашение – когда клиент вносит некоторую часть денежных средств в счет оплаты займа. В этой ситуации происходит уменьшение суммы основного долга и, следовательно, меняются параметры кредита. График платежей уже будет выглядеть по-другому. Сумма ежемесячного платежа будет меньше или уменьшится срок кредита. Еще один способ частично досрочно закрывать свой займ – это увеличить сумму ежемесячных платежей. В этом случае сократится срок кредитования.

Сбербанк, как и большинство других крупных российских банков, разрешает своим заемщикам выплачивать кредиты раньше положенного времени.

При этом не имеет значения, погашается досрочно обычный потребительский кредит или ипотека. Ознакомьтесь подробно со своим кредитным договором. В нем обязательно будет содержаться пункт на эту тему. Возможно, там будет прописано, что долг нельзя закрыть раньше 1, 3 или 4 месяцев, условия зависят от программы кредитования. Также нужно уведомить сотрудников банка о намерении досрочно погасить кредит за некоторое время. Обычно это месяц, три месяца или полгода. Ниже описан алгоритм действий при досрочном погашении ссуды.

- Подумайте, вы хотите погасить кредит полностью или же только его часть;

- Позвоните менеджерам банка и уведомите их о своем намерении. Они могут пересчитать ваши проценты и сказать, какую сумму вам нужно будет внести;

- Зачислите на свой банковский счет денежные средства, которые будут списывать в счет погашения ссуды;

- В день очередного ежемесячного платежа по займу придите в офис и составьте заявление;

- При полном погашении займа вам лучше будет дождаться списания денежных средств с банковского счета на кредитный счет. Если же вы гасите часть долга, то получите у менеджеров новый график платежей;

- При желании вы можете запросить справку об отсутствии задолженности по ссуде.

Как вернуть страховку при досрочном погашении кредита в Сбербанке

Практически все кредитные договора в нашей стране заключаются вместе с договорами страхования. В этом заинтересованы, прежде всего, банки, так как они хотят свести к минимуму свои риски. Для заемщиков же такие договора несут в себе дополнительные траты. Стоимость страховки обычно входит в сумму вашего долга и выплачивается вместе с ним до последнего ежемесячного платежа. При досрочном погашении ссуды, по закону, заканчивается и оплата страховки. Клиент может вернуть себе обратно деньги, потраченные на нее. Возвращают ту сумму, которая пришлась на неиспользованные месяца кредита.

Для возврата денежных средств по договору страхования, нужно:

- Написать заявление определенного образца в банк или страховую компанию (зависит от условий банка). Образец заявления можно получить у кредитора;

- Принести в банк паспорт, копию договора по кредиту, справку об отсутствии задолженности;

- Ждать, когда по вашему делу примут решение соответствующие органы;

- Подождать зачисления денег на ваш расчетный счет, указанный в заявлении.

Перед тем, как идти в банк с заявлением о возврате страховки, внимательно прочтите еще раз свой кредитный договор. Там непременно должны быть описаны условия возврата страховки при досрочном погашении кредита. Также должно быть четко прописано, что в этой ситуации деньги будут возвращены заемщику. Если вы не нашли такой пункт в своем договоре, то деньги за страховой полис обратно вам не вернут.

Условия раннего погашения

Клиентам Сбербанка нужно писать заявление о намерении погасить кредит раньше срока именно в тот день, когда должен списаться очередной ежемесячный платеж. Так нужно поступить потому, что деньги списываются не в тот момент, когда вы их вносите на кредитный счет, а в определенный день, указанный в договоре. Если зачислить на счет деньги и составить заявление раньше даты очередного платежа, то средств может не хватить для погашения кредита. Допустим, вы пришли в банк на 7 дней раньше, чем дата списания средств за кредит. За эти 7 дней не будут учтены проценты за пользование займом. В итоге может появиться задолженность по процентам именно за это время. Многие люди этого не знают, а потом удивляются, откуда у них появился долг. Причем на этот долг потом снежным комом начинают начисляться штрафы, пени и комиссии.

При аннуитетных и дифференцированных платежах досрочное погашение займа будет разным. В первом случае все понятно.

Платежи каждый месяц одинаковые, значит, и посчитать досрочную сумму не сложно. Для удобства можно воспользоваться графиком платежей, выданном при оформлении займа. Во втором случае проценты начисляются не одинаково, а на остаток задолженности. Ежемесячные платежи с каждым новым месяцем уменьшаются. Чтобы понять, какую сумму нужно внести для частичного покрытия долга, советуем обратиться в ближайший офис Сбербанка. Менеджеры вам подробно обо всем расскажут и рассчитают точную сумму для погашения. Также можно зайти на его официальный сайт и воспользоваться онлайн-калькулятором. Таким образом, вы сможете рассчитать сумму для досрочного погашения ссуды, не выходя из дома.

Процедуру досрочного погашения займа в Сбербанке нельзя назвать сложной. Она не займет у вас много времени. Кроме того, она абсолютно бесплатная, не смотря на то, что для банка весьма невыгодная. Следуйте советам, которые даны в этой статье, и вы сможете без труда и в короткий срок досрочно погасить свой займ.

Можно ли вернуть проценты по кредиту при досрочном погашении

В 2022 году вернуть проценты по кредиту при досрочном погашении нельзя. И законодательство, и судебная практика говорят: если заемщик взял у банка в долг деньги, это накладывает на него обязательства по выплате процентов. И они начисляются на остаток долга. Пока заемщик пользуется деньгами банка, он это оплачивает.

В российской судебной практике был случай, когда заемщица попыталась взыскать переплату по процентам, но суд ей отказал.

18 февраля 2008 года заемщица взяла ипотечный кредит 1 400 000 на 302 месяца под 12,5% годовых. Ежемесячный аннуитетный платеж — 15 265 . По условиям кредитного договора проценты за пользование кредитом начислялись ежемесячно на остаток кредита.

16 июля 2012 года заемщица внесла 1 356 156 и досрочно закрыла кредит. Всего она заплатила 759 556 процентов. Однако кредит был погашен не за 302 месяца, а за 53, и общая сумма процентов за фактический период должна была, по мнению истицы, составить 428 956 вместо уплаченных 759 556 .

Заемщица потребовала через суд вернуть ей 330 352 — именно столько, по ее подсчетам, составила переплата по процентам. Суд первой инстанции ей отказал, а апелляционный, наоборот, удовлетворил такие требования.

Но в итоге это апелляционное определение отменил ВС РФ, направив дело на новое рассмотрение. Фактически суд признал правомерность уплаты указанных процентов.

Как рассчитать, на какую сумму уменьшится долг после досрочки

При частичном досрочном погашении сумма, которая вносится сверх установленной, идет в счет оплаты тела кредита. Как только эти деньги вычтут из основного долга, он уменьшится — и вместе с этим уменьшатся проценты, начисляющиеся на остаток долга. Но рассчитать это самостоятельно сложно, потому что нужно учесть и сумму оставшегося долга, и проценты на нее, и даже день, когда вносился досрочный платеж.

Чтобы примерно узнать, на какую сумму уменьшится долг после досрочки, можно воспользоваться специальным кредитным калькулятором. Но лучше обратиться в банк: он выдаст всю необходимую информацию и обновленный график платежей с учетом пересчитанных процентов.

Проценты уплачивают только за фактический срок пользования кредитом: если заемщик взял кредит на три года, а выплатил долг за год, проценты будут уплачены именно за 12 месяцев пользования деньгами.

Также узнать об изменениях кредита после внесения досрочного платежа можно постфактум — через мобильное приложение и личный кабинет банка: там отображаются все изменения.

Процесс снятия обременения

И снова Сбербанк максимально упростил задачу. Подавляющее большинство банков говорят о том, что после гашения нужно идти в отделение, запрашивать документы, нести их в Росреестр. Сбер же действует совершенно иначе, облегчая жизнь своим клиентам.

Банк сам инициирует процесс снятия обременения, заемщику не нужно для этого никуда обращаться. В течение двух дней после полного закрытия ипотечной ссуды банк начинает процесс, информируя об этом клиента по СМС. В течение 30 дней Сбербанк самостоятельно передаст необходимый пакет документов в Росреестр.

Бывшему заемщику будет дан доступ в личный кабинет, где он сможет в режиме онлайн отслеживать процесс снятия обременения.

По итогу проведения процедуры клиент также получает СМС об успешности сделки. И все это проводится без посещения офиса и написания заявления. После можете запросить подтверждение того, что ограничений на жилье нет. Проверка проводится на сайте Росреестра или через портал Госуслуг. Если заказать выписку из ЕГРН, сведений об обременении там не будет.

Налоговый вычет по уплаченным ипотечным процентам

Применить налоговый вычет, то есть вернуть 13% налога, уплаченного с полученных доходов, можно не только со стоимости жилья, но и с процентов, если недвижимость покупалась в ипотеку. Для этого необходимо в банке получить справку о сумме выплаченных процентов и подать ее в налоговую. Подробно о том, как это сделать, писали в другой нашей статье.

Важно: вычет по процентам можно получить только по целевому кредиту на покупку жилья, а на потребительские кредиты эта возможность не распространяется.

Через сколько времени можно погасить кредит досрочно

По действующему законодательству заемщик имеет право закрыть любой кредит досрочно без временных ограничений — никаких штрафов за это не предусмотрено. Но перед этим нужно уведомить банк в установленный договором срок или минимум за 30 дней, если срок не прописан.

На практике бывает, что уведомление не требуется, достаточно внести деньги на счет через мобильное приложение. Например, такая опция доступна клиентам Сбербанка. После внесения денег на счет через они списываются в день, а финансовые обязательства по кредиту автоматически пересчитываются.

Как рассчитать сумму полного досрочного погашения

Чтобы рассчитать сумму, которая нужна для полного досрочного погашения кредита, нужно обратиться в банк.

Конечная сумма долга пересчитывается с учетом процентов, которые заемщик сам может не учесть. То есть он рассчитывает на одну сумму, перечисляет ее, а спустя год выясняется, что не хватило 50 . Мало того что кредит не закрыт, так по нему еще и набежали проценты.

Приведем пример из судебной практики.

Заемщица хотела полностью погасить кредит на 500 000 . Чтобы это сделать, 31 марта 2014 года она подала в банк заявление о досрочном погашении кредита на сумму 316 082,96 . В день она внесла на предусмотренный договором кредита счет 315 323,48 , а еще 759,48 перечислила на него с другого своего счета. Второе перечисление было сделано в день, в отделении банка, у одного и кассира.

того, что перечислений было два, банк не засчитал их как полное досрочное погашение кредита и продолжил начислять проценты на сумму долга. До разрешения спора заемщица вынуждена была заплатить банку еще 43 360 .

Свою позицию банк объяснил тем, что в заявлении была указана сумма 316 082,96 , а на кредитный счет поступило 315 323,48 . Значит, заявление недействительное и он имеет право зачесть эти деньги в счет текущих платежей, а не досрочного погашения. Также банк утверждал, что 759,48 на счет заемщицы вовсе не поступили, хотя в материалах дела была копия банковского документа.

В суд обратилась сама заемщица — она хотела признать кредитный договор исполненным 31 марта 2014 года и взыскать с банка 43 360 , которые она заплатила ему позже. Суд первой инстанции поддержал заемщицу, а апелляционной — отказал ей. В итоге дело рассмотрел ВС РФ, он решил, что перечисление не всей суммы в счет погашения кредита не может быть основанием не учитывать ее вовсе.

Сокращать ежемесячный платеж или срок кредита

При досрочном погашении кредита можно сократить срок кредита или размер платежа. Иногда это зафиксировано в кредитном договоре, но чаще банки предлагают заемщикам самим выбрать подходящий вариант.

Это ипотечный договор автора статьи со Сбербанком. В п. 7 указано, что заемщик сам может выбрать, куда направляются его досрочные платежи

Такое решение придется принимать при каждом частичном досрочном погашении. Например, заемщик может постоянно сокращать срок кредита, а может чередовать варианты.

Так как большинство кредитов предполагает аннуитетные платежи, в расчетах ориентироваться будем на них. Рассчитывать будем в кредитном калькуляторе.

Сокращение срока кредита. Например, заемщик взял 50 000 сроком на три года под 12,9% и уже в первый платеж внес не только положенные 1682 , но и 5000 сверх этого.

Если он выбрал сокращение срока кредита, это уменьшает срок на четыре месяца, а стоимость кредита — на 2145 . То есть вместо 10 529 процентных выплат будет 8384 .

При этом сумма ежемесячного платежа останется прежней — 1682 .

Сокращение ежемесячного платежа. Если начальных условиях заемщик направит дополнительные 5000 на сокращение ежемесячного платежа, то он каждый месяц будет платить по 1509 вместо 1682 .

Общая сумма начисленных процентов при этом уменьшится на 1018 : с 10 529 до 9511 . Получается, что выгоднее уменьшать срок: там набежало 8384 процентами.

Но есть нюанс: подобный расчет не предусматривает, что после сокращения платежа заемщик продолжит платить изначальную ежемесячную сумму — в нашем примере 1682 . А ведь если это не учесть, получается, человек ничего не делает с сэкономленными деньгами.

Если после сокращения платежа до 1509 заемщик продолжит и далее вносить по 1682 , переплата в виде процентов будет , как при сокращении срока. И закроется такой кредит тоже на четыре месяца раньше. При этом, раз каждый месяц заемщик вносит больше, чем надо, можно и дальше снижать ежемесячный платеж.

Такой способ, когда заемщик уменьшает платеж, но продолжает платить , сколько и раньше, удобен тем, что обязательный платеж по кредиту с каждым месяцем будет уменьшаться, а экономия от досрочного погашения будет , как при уменьшении срока. И если у заемщика изменится жизненная ситуация, ему будет проще осилить обязательный платеж и не уйти в просрочку.

Можно ли при частичном гашении сократить срок

Банк заинтересован в другом варианте — когда срок остается прежним, а платеж снижается. Заемщики же часто хотят сделать наоборот — пусть платеж остается прежним, а срок уменьшится. Это и выгоднее, так как общая переплата будет меньше.

Но в этом случае банк указывает, что тогда частичное гашение ипотеки оформляется через отделение. То есть нужно заранее прийти, написать заявление и обязательно указать, как вы хотите видоизменить график.

Какой кредит можно погасить досрочно

По закону гражданин РФ имеет право досрочно погасить любой кредит, который он взял для личного, семейного, домашнего и другого использования, не связанного с предпринимательской деятельностью. Если человек занял у банка деньги, чтобы купить квартиру, машину или новый телефон, он всегда может вернуть их раньше срока — частями или целиком. И банк не может ему препятствовать.

Такое правило появилось в законодательстве в 2011 году — так государство стремилось облегчить кредитную нагрузку населению. До этого банки могли диктовать свои условия. Например, часто в кредитных договорах закреплялся мораторий на досрочное погашение кредита — нельзя было закрыть кредит раньше, чем через полгода после его оформления. Кроме того, досрочников могли штрафовать.

банк запретить досрочное погашение. Банк не может помешать вернуть досрочно деньги, которые человек занял у него для личных целей. Если такой заемщик хочет полностью или частично погасить свой долг перед банком, он должен просто заранее его уведомить о своем намерении. Срок уведомления обычно прописывается в кредитном договоре и не может быть больше 30 дней.

Если специальный срок в договоре не зафиксирован, уведомить банк нужно минимум за 30 календарных дней до дня возврата.

Это пример ипотечного договора Сбербанка от 2010 года — тогда банки еще могли запрещать досрочное погашение. Но в этом договоре прямо указано, что у заемщика есть такое право, а вот срок для уведомления банка не указан. Сейчас в таких случаях придерживаются правила об уведомлении минимум за 30 календарных дней до дня возврата

Правила другие, если кредит оформлен на индивидуального предпринимателя или организацию, а деньги взяли в долг, чтобы использовать в бизнесе.

В этом случае досрочный возврат возможен только с согласия банка. Оно может быть оформлено отдельным документом или прописано в кредитном договоре. Без согласия банка досрочно вернуть такой кредит нельзя.

Когда банк может потребовать полный возврат кредита при досрочном погашении. Обычно банк получает право требовать полный возврат долга, если заемщик нарушает условия кредитного договора.

Например, если клиент вносит платежи по потребительскому кредиту с опозданием:

- Для кредитов, оформленных на срок до 60 дней, если обязательный платеж был просрочен более чем на десять дней.

- Для кредитов, оформленных на срок от 60 дней, если обязательный платеж был просрочен более чем на 60 дней в течение последних 180 дней.

Если заемщик допустил подобные нарушения, банк может потребовать у него досрочно вернуть весь оставшийся кредит и даст на это разумный срок:

- Для кредита, оформленного на срок от 60 дней, на досрочный возврат дается не менее 30 дней.

- Для кредита сроком до 60 дней — не менее десяти дней.

Что касается ипотеки, то потребовать досрочно погасить кредит банк может, если, например, заемщик не вносит ежемесячные платежи, или не продлил договор страхования, или недвижимость утрачена или существенно ухудшилась.

Пример ипотечного договора от Сбербанка. Указаны основания, по которым банк может потребовать от заемщика досрочно вернуть всю сумму кредита. Одно из них — отсутствие страхования имущества если эту страховку не продлили

Когда погашать кредит досрочно невыгодно

С финансовой точки зрения бессмысленно гасить кредит досрочно, когда есть возможность вложить свободные деньги с большей доходностью, чем полная стоимость кредита в процентах годовых.

Например, многие россияне за взяли ипотеку со ставкой годовых. При этом в марте и апреле 2022 года можно было найти вклады с доходностью годовых, а в некоторых случаях — и 25% годовых.

В такой ситуации отправить деньги на вклад в раза выгоднее. Вклады с такими ставками были в основном короткими, на месяцев. Но за эти месяцы они гораздо больший доход в виде процентов, чем экономия на процентах по кредиту при досрочном погашении.

Желательно, чтобы актив, в который заемщик будет вкладывать деньги, имел небольшой риск и предсказуемую доходность. Идеальный вариант — вклады. Облигации федерального займа, региональных и муниципальных властей, крупнейших компаний подходят, но с оговорками. А вот акции, высокодоходные облигации, драгоценные металлы и криптовалюты — рискованные инструменты, которые вполне могут принести убыток.

Отметим, что стоит отдавать последние деньги для досрочного погашения кредита — лучше иметь финансовый резерв. Это полезнее, чем уменьшенный размер долга, так как резерв в случае чего можно использовать , в том числе для платежей по кредиту, а деньги, внесенные для погашения кредита, становятся недоступны.

Еще стоит помнить об инфляции — обесценивании денег с течением времени. Например, по состоянию на май 2022 года инфляция в России составляет 17,11% в годовом исчислении.

Чем выше инфляция, тем сильнее будет обесцениваться долг — сам по себе. Поэтому нет особого смысла переживать об общей переплате по кредиту, ведь деньги в будущем менее ценные, чем сейчас.

Скажем, если за 30 лет вы заплатите по ипотеке в виде процентов, эта сумма будет выплачиваться маленькими частями, которые со временем станут обесцениваться. Переплата в течение 30 лет вполне может быть эквивалентна сегодняшним 500 000 .

Таким образом, если вы ожидаете высокую инфляцию в ближайшие годы, то с досрочным погашением кредита, возможно, стоит повременить. Цены на все будут расти, ваша зарплата — индексироваться с учетом инфляции, ежемесячный платеж по кредиту останется , а с учетом роста цен и доходов будет снижаться.

Например, если десять лет назад платеж по ипотеке в размере 10 000 мог быть существенной суммой, то с текущими зарплатами перечислять 10 000 проще. Сейчас это менее значимая сумма, чем в 2012 году.

Но инфляция может обернуться и против вас. Не факт, что ваша зарплата будет расти, тогда как цена продуктов питания, коммунальных услуги и прочих обязательных расходов станет увеличиваться. Тогда платить по кредиту станет все сложнее, так как больше денег будет уходить на жизнь. В этом случае лучше гасить кредит досрочно, уменьшая ежемесячный платеж.

Еще стоит упомянуть рефинансирование долга — возможность переоформить его под более низкий процент в банке или другом. За счет нового кредита вы полностью гасите старый долг, а затем платите по меньшей ставке. Это может быть более удобным вариантом, чем досрочное погашение, или станет хорошим дополнением к нему.

Выгоду от рефинансирования кредита можно рассчитать в нашем калькуляторе.

Как оформить досрочное погашение кредита

Никакие специальные документы для досрочного погашения кредита не нужны — только желание заемщика и его деньги.

Правда, если речь идет о кредитах для бизнеса, в условиях кредитного договора может быть прописан особый порядок. Поскольку в случае с кредитами для бизнеса банк должен быть согласен на досрочное погашение, могут потребоваться особые документы, например дополнительное соглашение или заявление. Какие именно, подскажут сотрудники банка. Тогда потребуется оформить эти документы, прежде чем вносить деньги.

Обычный кредит погасить досрочно можно двумя способами:

- Самостоятельно — в мобильном приложении или личном кабинете банка.

- Обратившись в отделение банка.

При частичном досрочном погашении кредита необходимо:

- Пополнить счет, с которого списываются деньги в счет погашения кредита, на сумму погашения.

- Выбрать, что именно заемщик будет сокращать: срок кредита или ежемесячный платеж.

- Если этого требуют условия договора, уведомить банк о желании внести досрочный платеж.

- Нажать соответствующую кнопку в приложении или дать распоряжение оператору списать деньги.

После этого банк сделает перерасчет, а условия выплаты кредита изменятся согласно выбранному заемщиком сценарию.

Важный нюанс: некоторые банки списывают деньги в счет досрочного погашения кредита в день обязательного платежа. Это значит, если по договору заемщик обязан в течение трех лет вносить по 1682 до числа каждого месяца, то и сумма досрочки будет списана именно в этот день. Даже если заемщик положил ее на счет на неделю раньше. При этом из суммы сначала спишется обязательный платеж, в нашем примере 1682 , а только после этого остальные деньги, которые пойдут на досрочное погашение.

Может быть и так, что частичное досрочное погашение происходит в день обязательного платежа, а полное досрочное погашение возможно в любой день.

В любом случае порядок списания денег должен быть закреплен в кредитном договоре, а еще его можно уточнить у сотрудников банка.

Все становится сложнее, когда речь идет об ипотеке. Обладатель жилплощади, как правило, не ограничен определенными датами списания досрочки, то есть внести такой платеж можно когда угодно — он спишется в день.

При этом, если такой платеж поступит в дату ежемесячного платежа, вся сумма пойдет в счет тела долга. А если сделать это позже даже на пару дней, то из этих «досрочных» денег вычтут проценты за использование кредита. О том, как правильно досрочно гасить ипотеку, в Тинькофф Журнале есть подробная статья.

При полном досрочном погашении кредита нужно:

- Узнать сумму, которая требуется для полного закрытия кредита. Она может отображаться в приложении банка и личном кабинете на его сайте — или можно запросить данные у сотрудников банка. Сумма должна учитывать то, что деньги поступают на счет не мгновенно, по крайней мере если отправляете их из другого банка. Например, если собираетесь положить деньги в понедельник, лучше запросить, какая сумма должна быть на счете во вторник, и положить именно ее.

- Положить эти деньги на счет, привязанный к кредиту.

- Нажать соответствующую кнопку в приложении или дать распоряжение оператору списать деньги.

Сейчас заемщики предпочитают делать все самостоятельно и по минимуму общаться с банковскими работниками. Тем не менее при полном досрочном погашении кредита рекомендуем подстраховаться и обратиться в банк за документом о закрытии кредитного договора.

Документ, подтверждающий, что вы выплатили кредит и больше ничего не должны банку. У некоторых банков такую справку нужно специально запрашивать, а некоторые, например Тинькофф, сразу присылают ее заемщику

Когда досрочно погасить кредит не выйдет

Единственный способ, когда досрочное погашение невозможно – в случае если пункт об этом прописан в самом договоре кредитования. В остальных случаях банк не вправе препятствовать клиенту погашать досрочно его долг, даже несмотря на невыгодность такой ситуации для кредитора.

Таким образом можно расплачиваться даже по ипотеке, что множество клиентов успешно делают много лет, закрывая свои кредиты быстрее. Но следует помнить, что впоследствии банк может не выдать вам кредит на лояльных условиях, так как вы своим досрочным погашением заставили его потерять ощутимую сумму процентов и комиссий. Потому рекомендуется тщательно взвешивать все «за» и «против», прежде чем расставаться с кредитным договором окончательно.

Для начала рассмотрим самый простой вариант, предлагаемый банком, — через интернет. Сбер стал первым банком в РФ, который не чинит препятствия заемщикам и позволяет закрывать любые кредиты в день обращения через интернет. И ипотека не становится исключением.

Сбербанк не указывает на необходимость обязательного заблаговременного написания заявления.

Что нужно для проведения полного гашения ипотеки через интернет:

- Возможность входа в Сбербанк Онлайн.

- Счет в Сбербанке, который отражается в банкинге. С него и будет проводиться закрытие ссуды.

Так что, если у вас есть нужная сумма на руках, просто положите ее на свой дебетовый счет в Сбере. После можете сразу приступать к процедуре.

Аннуитетный и дифференцированный платежи

Аннуитетный платеж — это когда весь долг и проценты складываются в одну большую сумму и делятся на срок кредита. В результате вы выплачиваете долг равными частями. Этот вариант наиболее распространенный.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета оставшейся суммы. При таком виде платежа в первые месяцы кредита вы платите существенно больше, в последние — меньше.

Более подробно — в статье Тинькофф Журнала про разницу двух видов платежей.

При этом может быть так, что заемщику психологически комфортнее досрочно погасить кредит, а не вкладывать свободные деньги. Это тоже приемлемо: душевное спокойствие сложно измерить деньгами.

Также учитывайте вот что: если у вас несколько кредитов и вы решили гасить их досрочно, первым делом стоит гасить те, по которым выше процент. Так переплата будет меньше.

Наконец, возможна ситуация, когда досрочное погашение кредита позволит вам добиться целей. Например, продать машину частному лицу проще, когда она перестала быть залогом по автокредиту. Такие нюансы тоже стоит учитывать, оценивая выгоду различных вариантов.

Пошаговый процесс полного гашения через интернет

Сейчас мы говорим именно о полном закрытии ипотечного кредита. То есть после выполнения процедуры задолженность перед банком будет полностью закрыта. По завершению нужно будет снимать обременение.

Как закрыть ипотеку в Сбербанке:

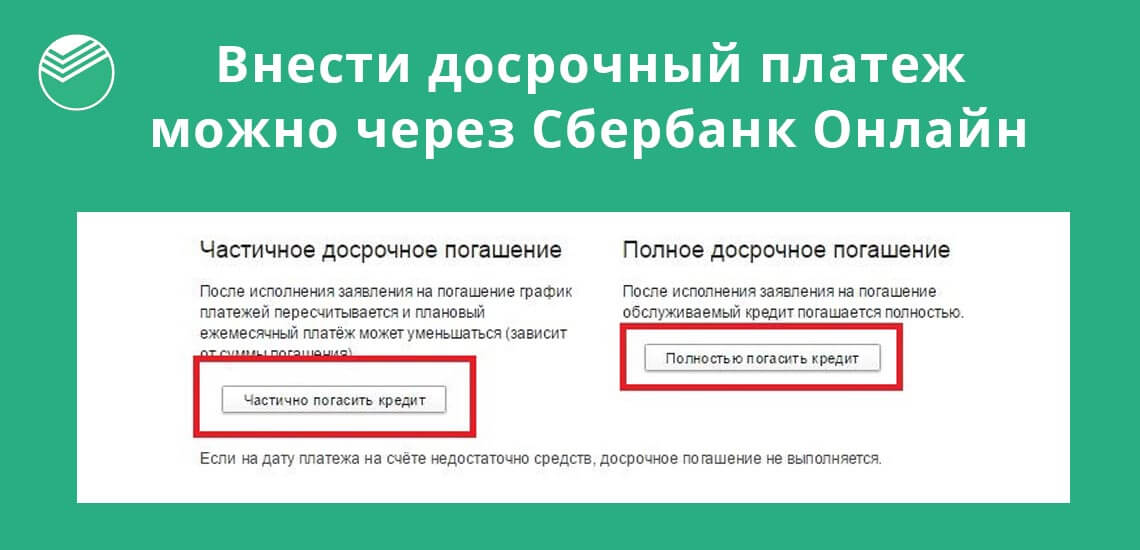

- Заходите в систему Сбербанк Онлайн, в разделе кредитов найдите ипотеку. В карточке ссуды кликните по ссылке “Операции по кредиту”.

- Нужно зайти в раздел досрочного гашения и там выбрать вариант полного.

- В открывшемся окне выберите счет, с которого будет производиться списание средств. Также укажите дату. Лучше делать операцию день в день, тогда расчеты будут точными.

- Заявка отправляется в банк. Вскоре она обрабатывается, деньги списываются с указанного счета и переводятся на кредитный.

- Запись о проведении процедуры появится в банкинге.

Теперь вас можно поздравить, обязательства перед банком выполнены! После настает еще один важный этап — снятие обременения с недвижимости, которая выступала обеспечением сделки. Пока это не сделано, распоряжаться свободно собственностью невозможно.

Расчет суммы проводится с учетом того, что гашение выполняется сегодня. Если выберите другую дату, нужно самостоятельно высчитать необходимый платеж (или позвоните по номеру 900).

Если нет доступа к Сбербанк Онлайн

Если рассматривать, можно ли досрочно погасить ипотеку в Сбербанке не через интернет, то, безусловно, это тоже возможно. Если у вас нет доступа в систему, если нет возможности оплаты со своего дебетового счета, просто используйте классический вариант — обращение в банк и написание заявления.

К обозначенной в заявлении дате обеспечиваете деньги на счету. Положить их туда можете любым образом: наличными через кассу, переводом в другой банк. После этого операция выполняется, клиент получает подтверждение по СМС.

Условия частичного и полного погашение ипотечного кредита в Сбербанке предельно простые. Удобнее всего действовать через онлайн-банк, тогда все проходит быстро и без посещения офиса.

На банковском рынке имеется два типа досрочного погашения потребительского кредита, они действуют и в Сбербанке.

На данный момент банк не берет дополнительных комиссий за досрочное погашение кредита, потому если появилась возможность быстрее рассчитаться с кредитной организацией, то сделать это лучше как можно скорее.

Выясняя, как досрочно погасить кредит в Сбербанке, выявите все характеристики кредита, в том числе способ начисления платежей (дифференцированный или аннуитетный кредит), сроки кредитования и другие нюансы. На основании их можно произвести расчеты, по которым оплата долга будет максимально выгодной для заемщика.

Способы оплаты кредита

Основные способы оплаты кредита – лично в отделении, перевод в Сбербанк Онлайн, а также использование почтового отделения для зачисления денег. Однако имеется ряд дополнительных способов погашения:

- Через банкомат. Для этого в меню есть специальный пункт «Погашение кредита». Можно как совершить перевод с карты, так и расплатиться наличными, если устройство оборудовано слотом для их приема.

- Через любой другой банк. Но в этом случае отдельные банки могут брать комиссию за операцию, будьте внимательны.

- Перевод непосредственно на расчетный счет кредита.

- Дополнительное пополнение карты, откуда предусмотрено списание средств за данный кредит.

Наиболее удобным можно назвать способ погашения, при котором клиент просто зачисляет деньги на карту Сбера, с которой потом оплачивает задолженность. Это можно сделать быстро, онлайн и без комиссий со стороны как зеленого банка, так и других организаций.

Выгодно ли гасить кредит досрочно

Насколько выгодно гасить кредит досрочно, зависит от его ставки и доходности инструментов, в которые можно направить свободные деньги вместо погашения.

Заемщик платит банку за каждый день пользования деньгами по ставке, предусмотренной кредитным договором. Для удобства ставка приведена в процентах годовых, а платежи по кредиту ежемесячные.

Чем выше ставка, тем больше денег надо платить банку за каждый рубль, взятый у него в долг, — и тем больше переплата в виде процентов. Соответственно, чем выше ставка, тем больше можно сэкономить на процентах при досрочном погашении кредита.

Однако сама экономия на процентах в этом случае не так важна: надо сравнить досрочное погашение с альтернативными способами использовать свободные деньги. Для этого нужно сопоставить ставку по кредиту с доходностью активов, в которые можно вложить деньги.

Для более точного сравнения стоит ориентироваться не на ставку кредита, а на его полную стоимость в процентах годовых. Она указана в кредитном договоре.

Активы для вложения денег лучше выбрать те, у которых минимальный риск и предсказуемая доходность, например банковские вклады или надежные облигации с погашением в ближайшие . При расчете доходности стоит учесть комиссии и налоги.

Например, полная стоимость кредита — 15% годовых. А на вклад деньги можно положить под 9% годовых с ежемесячными выплатами. Налога с процентов по вкладам в 2022 году нет. В таком случае свободную сумму выгоднее направить на погашение кредита. Ведь за пользование кредитными деньгами вы платите больше, чем дает банк процентов по вкладу.

А вот если вклад приносит, скажем, 20% годовых — такая ставка была весной 2022 года, — то выгоднее положить свободные деньги на него. Ведь доходность вклада выше, чем проценты по кредиту: по сути, вы берете деньги под 15% и вкладываете их под 20% с минимальным риском, получая доход от разницы ставок. В такой ситуации досрочное погашение менее выгодно.

Эта логика работает как в отношении частичных досрочных погашений, так и полного досрочного погашения кредита. И это касается кредитов как с аннуитетными платежами, так и с дифференцированными.

Частичное досрочное погашение ипотеки Сбербанка

Теперь рассмотрим вариант частичного закрытия ссуды. Ограничения по сумме операций нет, можно класть на счет сколько угодно. И снова процедуру можно провести в день обращения без посещения офиса и написания заявления.

Как погасить ипотеку частично досрочно в Сбербанке:

- Заходите в Сбербанк Онлайн, в перечне кредитов выбираете ипотеку и в разделе досрочного погашения выбираете вариант — частичное.

- Подаете онлайн-заявку и подтверждаете ее по СМС.

- К обозначенному дню обеспечиваете на заявленном счету указанную сумму. В этот день деньги перечисляются с дебетового счета на кредитный.

После выполнения частичного закрытия ипотеки видоизменятся график платежей. При проведении процедуры онлайн возможен только один вариант изменения — срок кредита сохраняется, но за счет сокращения основного долга уменьшается ежемесячный платеж.

Частичное погашение кредитов в Сбербанке

Это наиболее популярная модель. Человек не располагает всей суммой кредита, но имеет возможность вносить чуть большие платежи, чем те, что предусмотрены изначально. Обычно клиенты, интересуясь, как досрочно погасить кредит, имеют в виду именно этот вариант, его также можно успешно осуществлять и через Сбербанк Онлайн.

Существует два варианта частичной оплаты:

- Единоразовое внесение крупной суммы с уменьшением размера платежей, но сохранением срока выплаты. В этом случае следует посетить банк и подписать документы о новом графике платежей.

- Увеличивая размер платежей, после чего сокращается срок кредитования. Документы на новый график клиент также должен подписать лично в банке.

Наиболее популярен такой метод частичного погашения как досрочное погашение ипотеки, это можно сделать не только в отделении Сбербанка, но и онлайн.

Таким образом человек значительно сокращает свою долговую нагрузку и успешно закрывает кредит раньше и с большей выгодой, нежели в случае обычных платежей. Досрочно погасить таким образом в Сбербанке можно и другие типы кредитов (например, автокредит). Банк при этом не наложит никаких дополнительных санкций и не возьмет комиссию.

Полное погашение кредитов в Сбербанке

Полное погашение кредитов доступно в банке в любой момент. Но Сбербанк требует от клиента заявление на досрочное погашение кредита, чтобы оформить закрытие счета. Поэтому общий алгоритм всего процесса будет выглядеть следующим образом:

- Пополнение счета на сумму полной задолженности. Следует обратить внимание на задолженность целиком, так как копейки банк не отбрасывает и на них также могут начисляться проценты.

- Подать в банк заявление о полном досрочном погашении.

- Получить от банка справку о закрытии кредита, заверенную печатью.

Досрочно погасить кредит через Сбербанк Онлайн можно, зачисление денег происходит быстро, не нужно стоять в очереди. Но вот закрыть кредит онлайн не получится, справка должна быть на руках, так как именно она будет доказывать, что больше вы банку ничего не должны. Это предотвратит возможное недопонимание или ошибки в будущем.

Что в итоге

- Заемщик-гражданин может досрочно — частично или полностью — погашать любые кредиты, которые он брал для личных целей. У бизнеса другие правила: досрочное погашение может быть ограничено кредитным договором.

- Досрочно гасить кредит выгодно, когда нет возможности вложить деньги под больший процент, чем процент за использование денег банка. Если есть способы вложить деньги с минимальным риском и доходностью выше, чем полная стоимость кредита в процентах годовых, так будет выгоднее. Доход от вложения окажется больше экономии на процентах. Но стоит учитывать и психологический комфорт, ведь само наличие долга может угнетать.

- При досрочном погашении кредита можно сократить его срок или размер платежа. Лучше сокращать платеж, но платить так, будто платеж не уменьшился. Тогда переплата будет как при сокращении срока — зато в случае финансовых затруднений окажется проще обслуживать кредит, ведь платеж уменьшился.

- Для досрочного погашения кредита никакие специальные документы не нужны. Внести платеж можно через мобильное приложение, в личном кабинете или в отделении банка.

- Вернуть проценты по кредиту при досрочном погашении не получится, поскольку проценты платятся лишь за время, в течение которого заемщик использовал деньги банка.

- Получить налоговый вычет за ипотеку можно не только с суммы покупки, но и с уплаченных банку процентов.

- Если вы погасили кредит досрочно, можно вернуть деньги по страховке за «неиспользованный» срок кредита.