Бробанк.ру разобрался с тем, как вернуть страховку по кредиту Сбербанка, которая вам не нужна. Рассмотрим пошаговый процесс возврата в разных ситуациях: если кредит еще не оформлен, если вы уже подписали договор страхования, и если ссуда закрывается досрочно.

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Если вы уже оформили кредит

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

В Российском законодательстве действует такой термин — «период охлаждения». Он актуален для любых видов страховых услуг, которые по своей сути являются добровольными. В этот период охлаждения заемщик может оформить отказ от страховки после получения кредита и получить обратно свои деньги.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Возврат страховки Сбербанка в период охлаждения

Писать заявление на возврат страховки Сбербанка нужно не самому банку, а страховой компании, которая обслуживает купленный полис. Раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в своих отделениях по партнерскому соглашению, теперь же, когда есть дочерняя фирма «Сбербанк-Страхование» продажа услуги фактически проходит в рамках самого банка.

Важно! Если страховщиком выступает именно «Сбербанк-Страхование», оформить отказ можно в отделении Сбербанка. Если же это другая компания, обращаться нужно в ее офис лично или заказным письмом.

Порядок возврата полиса Сбербанк-Страхование:

- Если с момента покупки услуги прошло не больше 14 дней, смело идите в отделение Сбербанка и пишите заявление. Образец заявления на возврат страховки не нужен, его предоставят в самом банке. При визите нужно предоставить паспорт, полис и реквизиты счета, куда нужно зачислить деньги с возврата (можно использовать сам кредитный счет).

- В течение 10 дней с даты подачи заявления происходит возврат услуги, и деньги за нее перечисляются на указанный клиентом счет.

Важно! Страховка кредита в Сбербанке аннулируется с даты подачи заявления. Будет сделан перерасчет, за дни пользования услугой клиент все же заплатит.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги за страховку по кредиту Сбербанка можно точно таким же образом, только обращаться нужно не в отделение банка, а непосредственно к страховщику, так как именно он — поставщик услуги.

Бывает и так, что офиса компании просто нет в городе проживания заемщика, но и эта ситуация предусмотрена законом. Обратиться с заявлением от отказе от страховки по кредиту можно письмом. Предварительно позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, у него нет четкой формы). Все это отправьте заказным письмом с уведомлением на адрес страховой компании. Датой подачи заявления будет дата отправки письма.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

Подробнее об этом на сайте ЦБ РФ — https://www.cbr.ru/static/finprosvet/period14/index.html

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Что касается возврата денег за услугу при досрочном гашении, то в этом случае не важно, какая именно страховка оформлена. Если условия договора позволяют, деньги можно вернуть. Но если страховщик «встал в позу», защищать свои интересы придется в суде.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

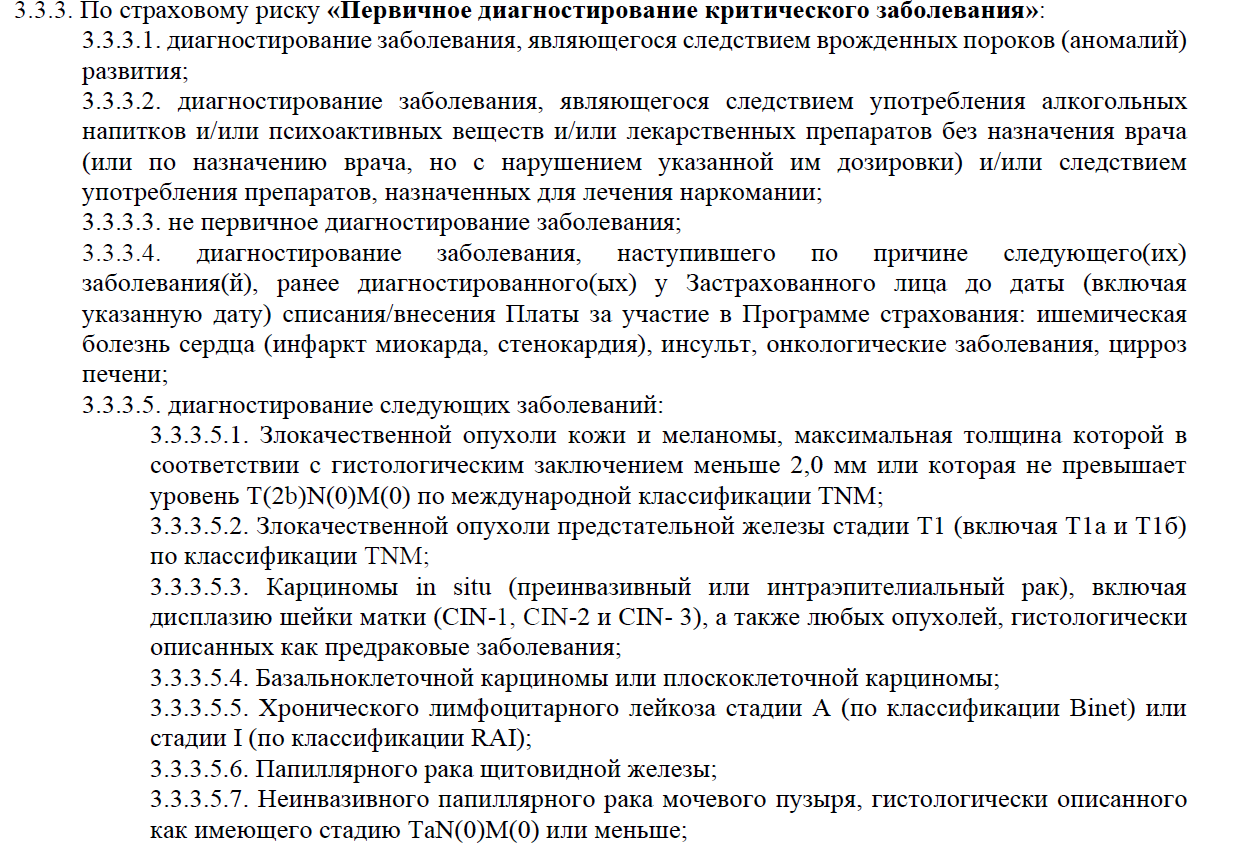

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Рассмотрим, как отказаться от страховки при кредите в трех ситуациях: перед оформлением, сразу после и намного позже подписания кредитного договора. На каждой стадии свои особенности отказа — о них и рассказывает Бробанк.ру.

Отказ от кредитной страховки до оформления кредита

Хорошо, если вы задумались о банковской страховке еще до того момента, как пойдете в банк оформлять кредит. В этом случае все гораздо проще, так как договора со страховой компанией еще нет. Но стоит сразу быть готовым к активной атаке менеджера, который будет принимать вашу заявку.

Вообще, лучше подавать заявку на кредит онлайн. В этом случае вы сами будете проставлять галочки напротив нужных вам услуг. Не нужна страховка — убираете галочку. Но если не уберете, оформите кредит со страховкой. Это тоже своего рода уловка.

Для начала определитесь, нужна ли вам страховка. Обычно при оформлении кредита банки предлагают такие варианты:

- защита жизни или жизни и здоровья. В первой ситуации страховым случаем станет смерть заемщика, во втором — смерть и получение инвалидности 1 и 2 группы (или иные ситуации, прописанные в договоре);

- защита на случай потери работы. Тут важно понимать, что увольнение по собственному желанию — не страховая ситуация. Под нее попадают только сокращение, ликвидация организации и тому подобное;

- комплексная, которая покрывает все указанные выше страховые случаи. Естественно, она самая дорогая.

Банковские менеджеры, которые принимают заявку на кредит, замотивированы руководством продавать страховки. Во-первых, они получают за это деньги. Во-вторых, есть план, выполнение которого приведет к потере премии. В-третьих, низкая доля кредитов со страховками может привести к увольнению — зачем банку плохой продажник.

Вот и приходится менеджерам выкручиваться. Они не продают страховки, а буквально навязывают, часто оформляют обманным путем. А после заемщик думает о том, как же отказаться от этой услуги, цена которой составляет около 20% от суммы кредита.

Как поступают менеджеры:

- включают страховку в кредит по умолчанию, даже не уведомляя об этом заемщика. Это нарушение закона, но ситуация встречается повсеместно;

- говорят, что без страховки кредит не оформляется или не будет одобрен. Естественно, это неправда.

От автора. Моему брату даже менеджер Сбербанка включил в кредит страховку по умолчанию. Брат уже подписывал договор, когда я заметила, что в договоре числится сумма не 100000, а 120000. То есть заемщик бы получил 100000, а 20000 — цена страхования. Пришлось вести баталии с руководителем отделения, чтобы услугу убрали — и ее убрали.

Если вы хотите отказаться от страховки по кредиту, сразу, еще в начале заполнения заявки, говорите, что эта услуга вам не нужна. Вас будут уговаривать, порой менеджеры даже отказываются заводить такую заявку. Если возникает подобная ситуация, зовите руководителя отделения или на месте звоните на горячую линию банка.

Влияет ли отказ от страхования на одобрение

Заемщиков, которые не хотят ничего дополнительно платить, всегда волнуют последствия отказа от страховки по кредиту. И они действительно есть. Что волнует граждан:

- отказ от страхования увеличивает переплату. Действительно, если заемщик отказывается от этой услуги, в подавляющем числе случаев увеличивается ставка. И тут уже нужно считать, что лучше — оформить полис или отказаться от него;

- отказ от страхования уменьшает вероятность одобрения. Действительно, за отказ банк снижает оценку заемщика при скоринговой оценке. Но если клиент нормальный, с хорошей репутацией, с приемлемым уровнем платежеспособности, ему бояться нечего.

Ключевой момент — именно повышение ставки при отказе от страхования. И если отказ экономически оказывается необоснованным, особой разницы в переплате нет, уж лучше тогда согласиться на допуслугу — все же это реальная защита на случай непредвиденных ситуаций.

Заявление на отказ от страхования жизни после оформления кредита

Большинство заемщиков, подписавших договор страхования вместе с кредитным договором, в этот же день понимают, что их обманули, ввели в заблуждение. И этому есть объяснение — менеджеров банков учат продавать страховые услуги, есть особые алгоритмы действий и сценарии диалогов, разработанные психологами. Поэтому 90-95% кредитов выдаются с дополнительными услугами.

Если после получения кредита вы оценили ситуацию и поняли, что вам навязали эту услугу, в ней нет необходимости, у вас есть 14 дней для отказа от нее. Так говорит закон.

Центральный Банк прекрасно осознавал проблему навязанных страховок — со всех уголков страны он получал тысячи обращений от заемщиков, которых ввели в заблуждение, которые вынуждены платить за услугу, в которой не нуждаются. Тем более что эту страховку включают в кредит, и на ее стоимость набегают проценты.

В итоге ЦБ принял решение, которое защитит заемщиков — он создал период охлаждения в страховании. Это возможность заемщика отказаться от страховки в течение 14 дней после ее покупки. И это актуально не только для банков, но и, например, для тех, кто покупает ОСАГО, а ему его не продают без страховки недвижимости (тоже встречается часто).

Как отказаться от страховки при кредитовании в течение 14 дней:

- Найти свой страховой полис (выдается в комплекте с кредитными документами) и посмотреть, какой компанией он обслуживается. К ней и нужно обращаться.

- Зайдите на сайт этой компании, возможно, на сайте вы найдете алгоритм от отказа и образец заявления на отказ от страхования жизни. Можете позвонить по горячей линии, указанной на сайте, и узнать, какие документы нужно приложить. Обязательно нужны реквизиты вашего банковского счета для возврата.

- В течение 10 дней с момента приема заявления страховщик переведет деньги на ваш счет. Они поступают на него 2-3 рабочих дня.

Закон не устанавливает форму бланка заявления на отказ от страхования. Если на сайте страховой компании нет бланка, можете воспользоваться универсальным образцом от Росгосстраха.

Отказать в возврате не могут, так как это будет нарушением закона, а проблемы с ЦБ РФ страховщикам не нужны. Но нужно учесть, что компания все равно возьмет деньги за те дни, когда услуга действовала. Например, вы заплатили за полис 20000, а вам вернут 19800, так как пару дней страховка работала.

Учтите, что при отказе от страхования банк может повысить ставку и сделать перерасчет, если это предусмотрено тарифами и условиями кредитного договора.

Отказ от страхования после 14 дней

Если прошло больше двух недель с момента покупки страховки, тут же особо ничего не сделать. Законных инструментов по возврату денег просто нет. Вы купили услугу, подписали договор, а значит, согласились со всеми условиями. Закон давал на отказ 14 дней, вы этой возможностью не воспользовались.

Единственный вариант что-то вернуть — погасить кредит досрочно. В этом случае можно обратиться к страховой компании и написать заявление на перерасчет. Если это не противоречит условиям договора, вам вернут деньги за неиспользованные дни.

Так что, отказ от страхования фактически возможен в процессе оформления кредита и после его выдачи в течение 14 дней. Если прошло больше, ничего не вернуть, исключение — только досрочное погашение ссуды.

Страхование закладываемого имущества — обязательное, от остального можно отказаться. При отказе перед заключением договора учтите, что ставка будет выше. После оформления можно отказаться от страховки в течение 14 дней, но банк также поднимет ставку.

Откажет ли банк в кредите, если не купить страховку?

Отказ от страхования никогда не был причиной отказать заемщику в кредите. Банку в первую очередь нужен заемщик. Но сотрудник банка, которому невыгодно нарушать пропорции кредитов со страховками и без них, может посодействовать системе в отказе.

Почему при отказе от страховки банк повышает ставку?

В первую очередь, потому что повышаются его риски, которые всегда закладываются в ставку. Во-вторых, нельзя говорить и об отсутствии маркетинга — банку выгодно продавать кредиты со страховками, поэтому он снижает ставку, чтобы увеличить вероятность продажи услуги.

Что делать, если банк включил в кредит страховку без моего ведома?

От всех, кроме страхования недвижимости при ипотеке или кредите под залог недвижимости или от ОСАГО, если оно обязательно для оформления автокредита.

Так случилось с москвичом Михаилом. Несколько лет назад он соблазнился на предложение операционистки Сбера купить страховку «Подушка безопасности». Мол, такой замечательный продукт: платишь взносы, а в случае форс-мажора (тяжёлая болезнь или инвалидность) банк (вернее, его страхования компания) выплатит крупную сумму — сразу несколько его годовых доходов. Но на пике эпидемии он, как и многие россияне, решил свою «подушку безопасности» иметь на руках наличными, а не в качестве обещаний операционистки.

И забрал свои вклады из банка, а также обратился с вопросом, как расторгнуть договор страхования, ведь в период кризиса вложенные в страховку средства могут понадобиться для чего-то другого. В отделении Сбера ему объяснили, что расторгнуть договор очень просто: согласно условиям программы, никаких документов оформлять не потребуется. Михаилу достаточно прекратить внесение страховых взносов, и через месяц все отношения между ним и СК «Сбербанк страхование жизни» прекратятся. Сбер просто забирает все ранее внесённые платежи и больше ничего ему не должен.

Мужчина так и сделал и через несколько дней вообще забыл о том, что был застрахован. Вспомнить об этом пришлось в марте 2021 года, когда на сайте ФНС в своём личном кабинете Михаил обнаружил информацию о якобы полученном им доходе от СК «Сбербанк страхование жизни» на сумму 94 920 рублей, что составляет ровно тот объём платежей, который он в своё время внёс по страховому договору и фактически подарил Сберу. При этом налоговики (само собой) автоматически предложили Михаилу заплатить 13% (то есть 12 340 руб.) налога на этот самый «доход».

Москвич обратился в налоговую: мол, ребята, никакого дохода не получал, а, наоборот, платил взносы страховой компании Сбера, но теперь договор расторгнут. На это инспекторы показали Михаилу декларацию по форме 2НДФЛ, поступившую из СК «Сбербанк страхование жизни», в которой сумма, которую он внёс, была аккуратно указана в графе «Доход». «Есть доход — положен налог», — заключили налоговики, посоветовав разобраться со страховой и банком.

После нескольких дней общения по телефону и лично в офисе Сбера страховщики Михаилу сообщили, что основным преимуществом его страховой программы была возможность возврата уплаченного налога на доходы физических лиц (НДФЛ) через механизм налогового вычета. А так как Михаил после окончания оплат по своему договору не представил в страховую компанию справку из налоговых органов о том, что он не пользовался этим вычетом, компания решила передать информацию о совершённых им взносах налоговикам, и всё это исключительно для того, чтобы ему было удобнее уплатить налоги. Правда, почему в переданной ФНС информации страховые взносы москвича были указаны как доход, страховщики пояснить так и не смогли.

Михаил снова обратился в налоговую, где получил справку о том, что вычетом он не пользовался, — документ он предоставил страховщикам, которые пообещали при случае направить ФНС уточнённую декларацию и после этого, скорее всего, требование к москвичу заплатить (!) за расторгнутый договор, но это не ранее 30 дней.

— В ситуации Михаила может оказаться каждый, — считает старший юрист компании «Европейский дом права» Залимхан Магомедов. — Дело в том, что для банковских сотрудников, которые предлагают продукты своих кэптивных страховых компаний, факт расторжения клиентом договора — это минус к их показателям, что может сказаться на премировании. Является ли история Михаила видом некой изощрённой мести сотрудников Сбера за то, что тот решил расторгнуть договор, я не знаю. Но мне кажется, что если Сбер действительно беспокоится «об удобстве своих клиентов», то его сотрудник мог предупредить о том, что человеку после расторжения понадобится справка из налоговой о том, что он не пользовался вычетом. Хотя по большому счёту я не вижу объективных причин и внятных объяснений, для чего страховая передавала информацию о взносах Михаила налоговикам.

Действительно, этот случай вызывает больше вопросов, чем ответов. Ведь на самом деле в п. 4.6 правил по страховому продукту «Подушка безопасности», которые действовали на момент заключения Михаилом его страхового договора, предусматривается возможность расторжения через неоплату очередного страхового взноса, а вот о том, что застрахованный до или после расторжения договора должен предоставить страховой компании какие-либо документы из ФНС, ни в этих «правилах», ни в договоре страхования Михаила не сказано.

Но, как в приватном разговоре пояснили москвичу сами сотрудники Сбера, на их взгляд, всё логично: право на налоговый вычет было, а если им не воспользовались, то нужна всего лишь справка из налоговой.

— Я считаю, что в случае Михаила есть очевидная недоработка Сбера, — комментирует ситуацию адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — Требование о том, что страховая компания при выплате физлицу денежных (выкупных) сумм обязана удержать сумму налога, исчисленную с дохода, равного страховым взносам, уплаченным гражданином по договору, за каждый календарный год, в котором он имел право на получение соцвычета, присутствует в письме Минфина РФ от 27.02.2015 № 03-04-06/10145, в этом же документе упоминается та самая справка, которую сотрудники Сберстрахования потребовали у Михаила. Однако очевидно, что гражданин, заключивший договор страхования, не обязан знать содержание писем, которые поясняют порядок налогоисчисления, а вот страховая компания Сбера обязана организовать продажу своих продуктов так, чтобы у клиента не возникало никаких затруднений с реализацией своих прав. Ведь право расторгнуть договор страхования закреплено в статье 958 Гражданского кодекса РФ.

Расторгаем договор правильно

Тем, кто по каким-либо причинам решает расторгнуть договор страхования, нужно помнить о следующем: во-первых, при расторжении договора всегда подавайте письменное заявление и получайте отметку, что оно у вас принято (это нужно для того, чтобы в случае разбирательств зафиксировать сам факт существования вашего обращения и его дату). Во-вторых, если расторгаете договор страхования жизни, то обязательно берите в налоговой справку о подтверждении неполучения социального налогового вычета (заказать этот документ можно через «Госуслуги») и эту справку направляйте в страховую. Это нужно, чтобы исключить любые манипуляции с вашими платежами. В-третьих, если вы подали заявление и предоставили справку, по истечении 30 дней не забудьте напомнить страховой компании, что она обязана направить в ФНС уточнённую декларацию. Это ваше право, а для страховой компании — обязанность, так как она в данном случае выступает в качестве налогового агента.

Чем доступнее становится кредитование, тем больше банковские клиенты узнают о своих правах и возможностях. Например, раньше страховка по любой из ссуд (потребительский кредит, кредитная карта, ипотека и др.) считалась сопровождающей услугой, от которой нельзя было отказаться. Сегодня же заемщик против называния полисов, а отказ от страховки по кредиту — нередкое явление. Рассмотрим, что на этот счет говорит закон и банковская практика.

Оформить потребительский кредит

Что дает страховка по кредиту?

Страхование призвано материально защитить банк и заемщика от последствий непредвиденных ситуаций. Сегодня выделяют четыре основных вида данной услуги:

- Страхование жизни и здоровья — действует в случае болезни или смерти страхователя, когда закрытие долга берет на себя страховая компания;

- Страхование от потери работы — дает возможность не выплачивать банку остаток задолженности;

- Страхование залогового имущества — гарантирует банку компенсации, если предмет залога был поврежден или испорчен;

- Страхование титула — действует, если утрачивается право собственности (например, на жилье).

![]()

до 5 млн

на срок до 7 лет

Обязательными являются только две услуги: страховка авто и недвижимости. Остальные виды страхования — добровольные, и на этих полисах заемщики часто хотят сэкономить. Такой подход объясняется минусами страховки, которые в совокупности могут перевесить все плюсы:

Если клиент не видит для себя выгод, он вправе отказаться от полисов по страхованию жизни, титула и от потери дохода. Но насколько реально договориться с банком, кровно заинтересованном в страховке? Рассмотрим позицию закона на этот счет.

до 10 млн

на срок до 5 лет

Можно ли отказаться от страховки после получения кредита

Долгое время считалось, что страховка — обязательный «атрибут» любого кредита. Однако ГК РФ и Центробанком постановлено: заемщик вправе не только отказаться от полиса, он и вернуть за него деньги. Загвоздка в том, что такому клиенту кредитная организация может вовсе отказать в ссуде, не называя причины.

Но чаще заявителя поставят перед выбором:

- Оформить кредит со страховкой, но под более выгодный процент;

- Отказаться от страховки, но выплачивать большую ставку ежемесячно.

Клиенты опасаются, что кредит без полиса окажется дорогим, поэтому под давлением банка выбирают платить за ненужную услугу. На практике же, более высокий процент может оказаться выгоднее стоимости полиса. Так, в отдельных страховка составляет до 50% от размера всего кредита.

Взять кредит под залог квартиры

Если же заемщик решает взять ссуду без страховки, он должен соблюсти условия:

- Возможность вернуть деньги указывается в договоре. Если документального подтверждения нет, возврата средств сложно добиться через суд.

- С 01.01.2018 вернуть полную стоимость полиса можно в течение 14 календарных дней с момента заключения договора (т.н. период охлаждения), если не наступил страховой случай.

- Частично вернуть стоимость полиса можно, досрочно погасив задолженность перед банком.

- Вернуть страховку могут лишь заемщики, у которых нет просрочек по выплатам.

до 300 тыс

Важный нюанс касается размера выплат — полного или частичного. Если на момент отказа от страховки полис еще не начал действовать, клиент возвращает себе полную стоимость. Если же договор о страховании вступил в силу, компания вычтет сумму за то время, что заемщик находился под ее материальной защитой.

Как отказаться от ненужной страховки Сбербанка?

Сбербанк, будучи крупным кредитором, ко всей продуктовой линейке прилагает полис. На примере банка рассмотрим, что делать клиенту, решившему отказаться от дополнительной услуги:

- Явиться в любое из отделений Сбербанка и попросить бланк заявления по отказу от страховки (допускается написать документ полностью от руки). В нем указывается: наименование страховой компании, адрес, персональные данные и реквизиты.

- Подготовить пакет бумаг, включающий: копию паспорта, копию кредитного договора, копию полиса, справку о том, что у заемщика не имеется открытых долгов перед банком. Приложить к документам заявление.

- Представить документы в отделении Сбербанка или отослать их по почте, заказав уведомление о вручении.

- Дождаться решения Сбербанка по заявлению и последующего зачисления средств.

- Если пакет бумаг отказываются принять, клиент вправе написать жалобу руководству финучреждения, а в крайнем случае — обратиться напрямую в Центробанк, Роспотребнадзор или Прокуратуру.

МосИнвестФинанс, Лиц. № —

Кредит на любые цели под залог недвижимости за 2 часа

до 500 млн

на срок до 30 лет

Получить кредит с плохой историей

Опытным заемщикам известно, что от страховки можно отказаться и в момент заключения кредитного договора. Для этого необходимо:

- В момент оформления кредита сообщить, что вы не нуждаетесь в страховании.

- Написать заявление об отказе, настояв на проставлении на нем метки о приеме.

- Если заявление снова проигнорировали, смело обращаетесь в вышестоящие инстанции.

Важный нюанс: если в договоре, подписанном заемщиком, страхование значилось добровольным, вернуть деньги за полис будет трудно. А вот отсутствие всякого пункта о страховке — серьезный повод обратиться в суд (об этом ниже).

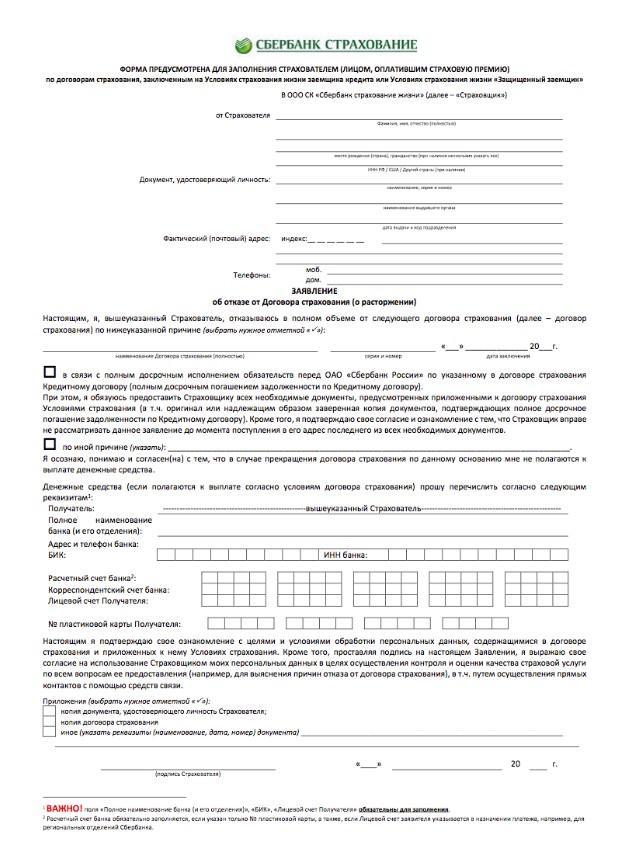

Как написать заявление на возврат страховки?

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

до 3 млн

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

до 30 млн

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.

Рассчитать потребительский кредит

Если банк не возвращает деньги за страховку

Если обращение в банк не дало результатов, заемщик вправе обратиться с исковым заявлением в суд. Для этого нужные следующие документы:

- Кредитный договор;

- Страховой договор (полис);

- Отказ финучреждения в письменной форме.

Содержание иска может сводиться к одному из двух нарушений со стороны банка — в договор были изначально включены несправедливые условия или заемщику были навязаны дополнительные услуги. При этом факт нарушения нужно доказать: например, записать беседы с сотрудниками организации на диктофон.

Взыскать с банка стоимость полиса проще с помощью адвоката. Более компетентный в нюансах юриспруденции, такой специалист детально разберет условия страхования, подготовит иск и будет представлять интересы клиента в суде. Как показывает практика, выиграть дело реально. Так, российские заемщики неоднократно доказывали, что стоимость страховки без их ведома включалась в структуру минимального платежа.

до 20 млн

на срок до 20 лет

Страхование залогового имущества при оформлении ипотеки – обязательная процедура, от которой невозможно отказаться. За такой полис запрещено возвращать деньги ни при каких обстоятельствах. Но страхование здоровья клиента – добровольное действие, которое заставить сделать. Если процедура навязана банком, можно сделать возврат страховки по кредиту в Сбербанке. Как это сделать?

Зачем нужна страховка и стоит ли ее оформлять?

Страхование по кредиту – это защита от невыплат в случае потери возможности работать, увольнения или из-за других условий, прописанных в договоре (смерть кредитополучателя, получение инвалидности и т.д.). Для банка это гарантия возврата кредитных денег при любых обстоятельствах.

Заключить страховой договор можно с любой аккредитованной компанией. Список доступных организаций размещен на официальной странице банка. Но приоритетное положение – у дочерней компании кредитно-финансового учреждения – «Сбербанк Страхование».

Полис – это дополнительная финансовая нагрузка, но не пустая трата денег. Индивидуальное страхование жизни и здоровья имеет много плюсов:

- при наступлении неприятного случая не нужно будет думать о кредитной нагрузке, компания погасит нужную сумму самостоятельно;

- в тяжелой финансовой ситуации долг не перейдет к поручителям или созаемщикам;

- клиентам «Сбербанк Страхование» доступны бесплатные консультации с медицинскими специалистами.

При этом вероятность одобрения кредита увеличивается, хотя это и негласное условие. В некоторых случаях при согласии на добровольное страхование банк может предложить более выгодные условия – более низкий процент или более длительный срок выплат.

Нужно учитывать, что даже при наступлении страхового случая деньги не всегда выплачиваются. Агентства берегут свой капитал, поэтому есть много исключений, при которых долг не будет погашен. Например, потеря трудоспособности, но из-за алкогольного опьянения. Или получение инвалидности в результате форс-мажорных обстоятельств (военные действия, природные явления).

Когда можно вернуть страховку по кредиту в Сбербанке?

Российское законодательство позволяет получить обратно деньги за страховую услугу в двух случаях:

- в «период охлаждения»;

- при полном досрочном погашении долга.

Что такое «период охлаждения»? Это 14-дневный период с момента заключения страхового договора. В это время можно отменить действие страховки и вернуть всю сумму оплаты.

Такой двухнедельный срок стал возможен благодаря Центральному банку РФ. Он отреагировал на многочисленные заявления о том, что менеджеры заставляют оформлять страховку, иначе кредит не будет одобрен. Вначале был установлен 5-дневный период для отказа от услуги. Но в 2017 году количество дней возросло.

14-дневный период – это минимальный срок. Организации по своему усмотрению могут его продлить. Но в Сбербанке установлен стандартный срок.

На 15 и последующие дни договор с компанией расторгнуть можно, но страховая премия не возвращается.

Второй случай денежного возврата – досрочное погашение кредита. В этом случае отпадает необходимость страхования. Размер суммы, которую можно получить, рассчитывается в индивидуальном порядке. Она зависит от оставшегося срока действия полиса.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Получить всю потраченную сумму реальнее всего именно в это время. Обращаем внимание, что дни, которые входят в период, – это календарные, а не рабочие дни.

Деньги компания может вернуть только за добровольное страхование:

- здоровья клиента;

- транспорта (КАСКО);

- рисков в финансовых операциях;

- от болезней, а также несчастных случаев.

Подать заявление для совершения процедуры можно:

- в отделении банка;

- с помощью почтового отправления (заявление и документы).

Если удобен первый вариант, то нужно прийти в офис и взять с собой:

- заявление о прекращении действия договора;

- паспорт;

- чек об оплате страховых услуг;

- желательно – договор.

Что нужно отправить по почте?

- заявление;

- ксерокопию паспорта;

- копию документа, подтверждающего факт оплату полиса.

В анкете-заявлении нужно указать:

- личные данные – фамилия, имя и отчество, гражданство, информация из паспорта (серия и номер, дата выдача и организация, которая выдавала);

- контакты – адрес проживания и номер мобильного телефона;

- номер заключенного страхового договора, а также точная дата его подписания;

- реквизиты для перевода денег физическому лицу – номер счета, данные банка (можно указать номер карты или счета в другой кредитной организации, не в Сбербанке).

Деньги должны быть переведены на счет в течение недели после получения заявления банком.

Возврат страховки при досрочном погашении кредита Сбербанка

Еще одно основание для получения денег за неиспользованный полис – прекращение действия страхового риска. Речь о досрочном погашении долга. То есть кредит выплачен, поводов для наступления страхового случая нет, а страховка все еще действует.

В этом случае возвращается не вся сумма, а только часть. Сколько конкретно, рассчитывается в каждом случае индивидуально. Сумма зависит от количества дней, которое осталось до окончания первоначального срока, указанного в договоре.

Как действовать при досрочном погашении?

- Внесите необходимую сумму на счет банка для полного расчета с долгом.

- Возьмите справку о погашении кредита.

- Подождите, пока банк или страховое агентство обработает заявку, а затем предоставит расчет выплат.

- Можно вернуть страховку по кредиту в Сбербанке в течение десяти календарных дней. Способ перечисления средств должен быть указан в письменном заявлении (номер карты или счета).

Что делать, если Сбербанк отказывается возвращать страховку?

Первый шаг для рассмотрения просьбы клиента – обращение в головной офис. Возможно, отказ связан с непрофессионализмом сотрудника, и вышестоящее руководство примет заявку. Ведь если клиент обратился в 14-дневный период или при досрочном погашении, то закон на его стороне. Кредитное учреждение и страховое агентство обязаны возместить расходы.

В случае отказа можно ссылаться на следующие законы и документы:

- Гражданский кодекс РФ (статьи 1102, 359, 958);

- закон «О защите потребителей» (статья 10 и 32).

Если это не помогло, следующая инстанция, которая может разрешить ситуацию, – Роспотребнадзор. Это федеральная служба, которая следит за выполнением прав потребителей. Так как при отказе в возврате страховой премии права потребителя нарушены, то можно смело туда обращаться. Можно позвонить на круглосуточную горячую линию или обратиться в консультационный центр.

Альтернативой консультации в Роспотребнадзоре может стать обращение в суд. Это самая крайняя мера, если диалога с компанией и банком не получается. Перед обращением нужно убедиться, что:

- в договоре есть пункт о возврате средств за страховую премию;

- что клиент имеет право получить деньги. То есть заявление написано после досрочного погашения или в 14-дневный период после заключения контракта;

- страховой случай не наступал и компенсация не была выплачена.

Перед обращением в суд лучше пообщаться с квалифицированным юристом.

Часто задаваемые вопросы

Является ли страховка по кредиту обязательной?

Нет, от услуги можно отказаться. Обязательно нужно оформить полис только на залоговое имущество при ипотеке.

Почему банк настойчиво просит оформить полис?

Потому что это гарантирует оплату кредита в любых непредвиденных обстоятельствах – получение инвалидности, смерть и т.д.

Есть ли плюсы у страхования по кредиту?

Конечно, несмотря на дополнительные финансовые затраты, есть очевидные преимущества. Не нужно переживать за долг. При наступлении страхового случая, кредит будет погашен компанией, а не перейдет к родственникам или не заставит объявить о банкротстве.

Что делать, когда Сбербанк отклоняет заявку на кредит, если нет оформленного полиса?

В таком случае можно оплатить полис, а затем расторгнуть соглашение в период 14-ти календарных дней после подписания договора?

Можно ли получить деньги вне «периода охлаждения»?

Да, это возможно, но только тогда, когда страхование теряет свою силу, то есть погашение долга до установленного в договоре срока. В других ситуациях расторгнуть соглашение можно, а вот получить обратно деньги – нет.

Сбербанк: как вернуть страховку по потребительскому кредиту?

Нужно прийти в отделение кредитно-финансовой организации или непосредственно в агентство. При себе нужно иметь заполненное заявление, оригинал паспорта документ, подтверждающий оплату услуги. Альтернативный вариант – отправка документов по почте.

В какой срок должны быть переведены деньги агентством?

Агентство обязано перечислить страховую премию в течение 10 дней после обращения клиента.

Кредит «Смотри – 5,55%»

до 275 тыс

на срок до 2 лет