Данная статья предназначена для клиентов, которые взяли потребительский кредит и планируют вернуть страховку ООО «Русский Стандарт Страхование».

Если Вы хотите вернуть назад свои деньги, то эта информация для Вас.

Согласно п. 1 Указания ЦБ РФ от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»,«при осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая».

Для отказа от страховки и возврата денег в 100% размере должно выполняться 4 условия:

- Вы должны оформить договор добровольного страхования.

- Страховые случаи у Вас должны отсутствовать. Если Вы не заявляли страховые случаи, то попадаете под данное условие.

- Вы должны являться страхователем. Данная информация находится в договоре страхования.

- Если прошло менее 14 календарных дней со дня заключения договора (день заключения не считается). При нарушении данного срока, в 90% случаев вернуть страховую премию невозможно, в том числе через суд.

Для возврата страховки ООО «Русский Стандарт Страхование» необходимо провести следующие шаги, а именно:

- Первый шаг — изучение кредитного договора.

- Второй шаг — изучение договора страхования (страховки).

Шаг 1 — изучение кредитного договора.

Кредитный договор необходимо изучать, чтобы получить ответ на вопрос. Увеличит ли банк процентную ставку по потребительскому кредиту после возврата страховки ООО «Русский Стандарт Страхование».

Если кредитный договор не содержит условие по увеличению процентной ставки по потребительскому кредиту после возврата страховки ООО «Русский Стандарт Страхование», то Вы смело можете отказываться от данного договора страхования и возвращать свои деньги.

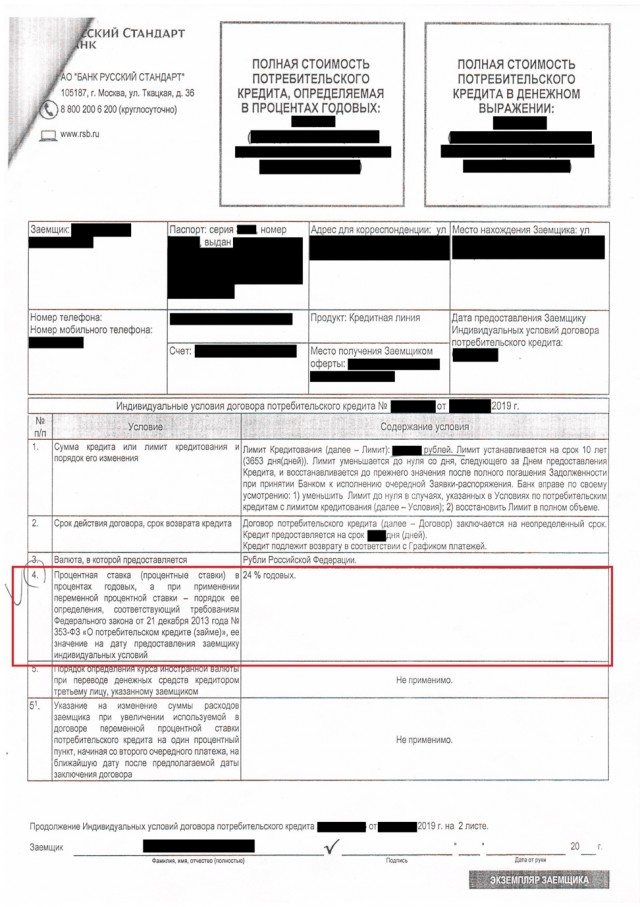

Итак, перед нами текст кредитного договора на трех страницах. Рассмотрим первую страницу данного документа.

Пункты 1,2,3 данного договора содержат условия о сумме кредита, сроке действия договора, сроке возврата договора, а также о валюте, в которой предоставляется данный кредит.

Вот и главный пункт 4 кредитного договора (выделен красным).

Читаем данный пункт: «Процентная ставка (процентные ставки) в процентах годовых, а при применении переменной процентной ставки — порядок ее определения, соответствующий требованиям ФЗ от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)», ее значение на дату предоставления заемщику индивидуальных условий, составляет 24 % годовых».

То есть из данного текста мы явно понимаем, что ставка фиксирована и составляет 24 % годовых. Нет каких-либо указаний на повышение.

Далее пункты 5, 5.1 также содержат общую информацию о кредите.

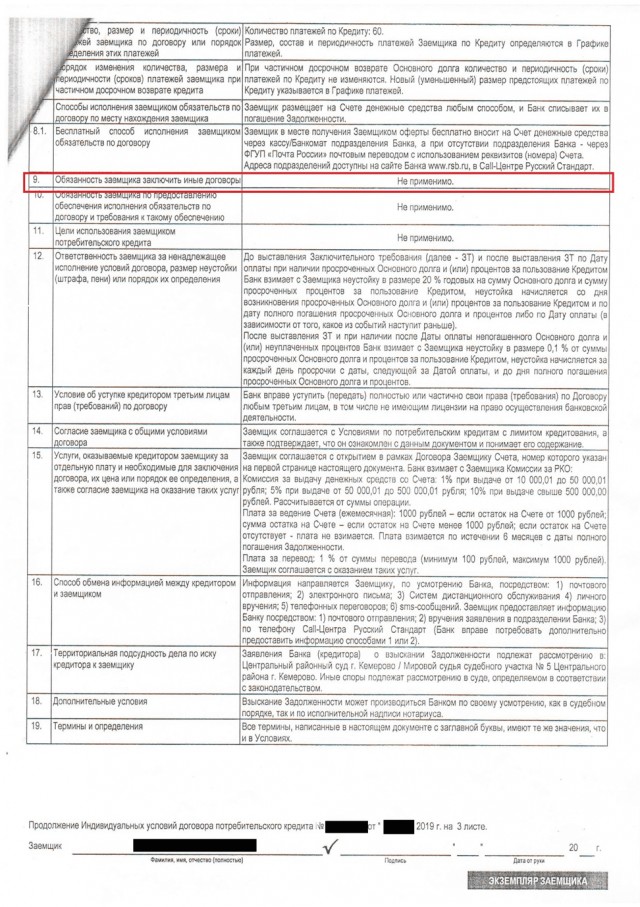

Изучаем вторую страницу договора.

Обращаем внимание на пункт 9 договора. В пункте 9 не предусмотрено обязанности заемщика заключить иные договоры.

А это значит, что и нет обязанности заемщика заключать договор страхования.

Далее в пунктах договора также содержится общая информация, которая никак не связана с договором страхования.

Таким образом, рассматриваемая в статье редакция кредитного договора не содержит увеличение процентной ставки по кредиту.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу — ;

- Внесите данные;

- Получите ответ по % ставке.

Второй шаг — изучение договора страхования (страховки).

Перейдем ко второму шагу, к изучению договора страхования.

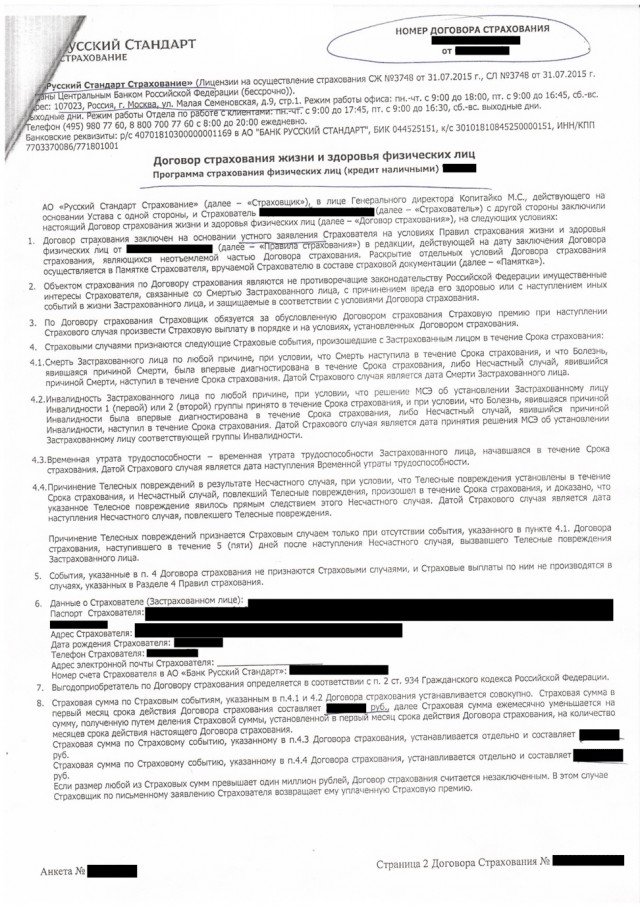

У нас имеется договор страхования жизни и здоровья физических лиц. Программа страхования физических лиц (кредит наличными) «СЖ 99».

Текст данного договора страхования располагается на двух страницах.

В преамбуле данного договора страхования указаны стороны договора. Страховщик АО «Русский Стандарт Страхование», страхователь – указана фамилия, имя и отчество заемщика (данную персональную информацию мы скрыли).

В пункте 2 данного договора указан объект страхования, а именно: «не противоречащие законодательству имущественные интересы страхователя, связанные со смертью застрахованного лица, с причинением вреда его здоровью или с наступлением иных событий в жизни застрахованного лица, и защищаемые в соответствии в условиями договора страхования».

Согласно пункту 3: по договору страхования страховщик обязуется за обусловленную договором страхования страховую премию при наступлении страхового случая произвести страховую выплату в порядке и на условиях, установленных договором страхования.

В пункте 4 перечисляются страховые случаи.

В пункте 8 указан размер страховой премии и порядок ее уплаты.

В пункте 15 данного договора страхования указаны лица, которые не подлежат страхованию.

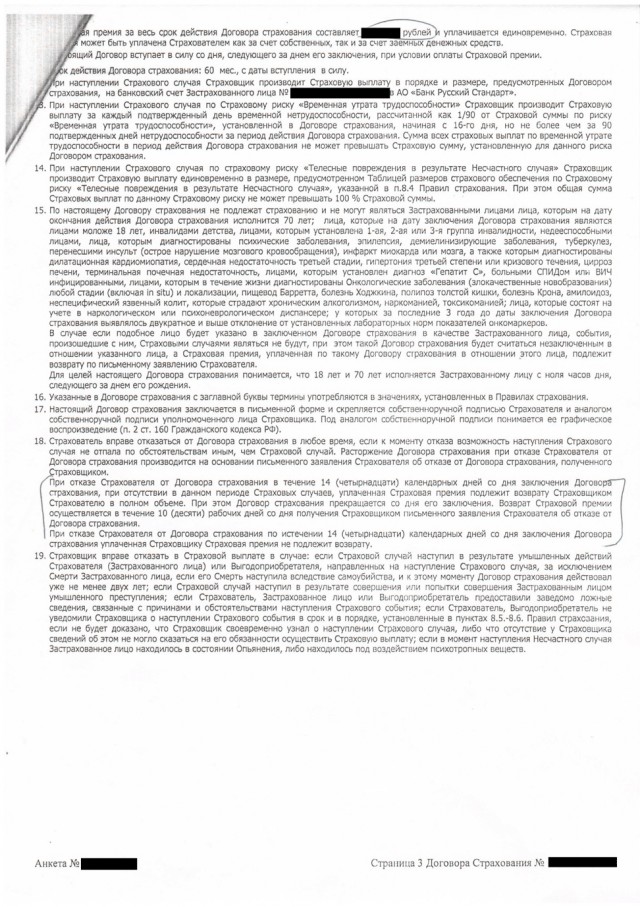

Обратите внимание на пункт 18 договора страхования. Он находиться на второй странице. В данном пункте указывается на право на отказ от договора страхования.

Мы изучили договор страхования и сделали выводы о том, что от данного договора страхования возможно отказаться в установленный срок, при этом банковская ставка не повысится.

Таким образом, вы можете отказаться от данного договора страхования и вернуть уплаченную страховую премию. Для этого необходимо подготовить и подать заявление на возврат страховки в течение 14 календарных дней с момента заключения договора страхования.

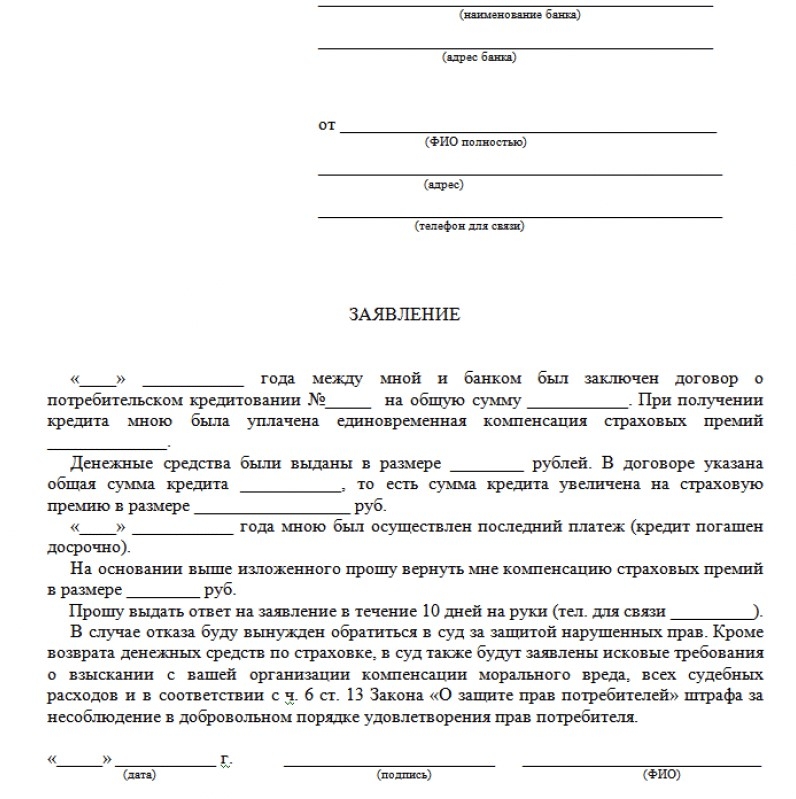

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — ;

- Заполните данные;

Как отказаться от страховки в Русском Стандарте:

- Соберите необходимые документы.

- Напишите заявление об отказе от услуги.

- Вышлите заявление и документы почтой или лично отнесите в офис СК.

В зависимости от прошедшего времени и условий договора, страховая сумма может быть возвращена полностью, частично или не возвращена совсем.

Для чего при заключении кредитного договора сотрудники банка пытаются навязать заемщику страховку? С помощью дополнительных обязательств банк защищает себя от внезапных финансовых потерь.

При наступлении страхового случая банк получит сумму долга с процентами, а застрахованное лицо погасит кредит за счет страховых средств.

В банке Русский Стандарт к таким случаям относятся:

- потеря работы;

- потеря права на собственность;

- потеря здоровья;

- смерть заемщика.

Для погашения кредита деньги поступят из СК сразу на счет банка после соответствующего заявления.

- Удастся ли вернуть страховку в Русском Стандарте в 2021 году

- Какую сумму удастся вернуть

- Возврат в период охлаждения

- Порядок действий при расторжении договора

- После 14 дней

- При погашении кредита в срок

- При погашении кредита досрочно

- Если деньги не возвращают

Ст. 958 ГК РФ предусматривает право гражданина на досрочное прекращение услуги страхования.

Возврат всей суммы возможен при соблюдении нескольких условий:

- страхование было добровольным;

- не истек период охлаждения 14 дней;

- иное условие не предусмотрено в договоре;

- заемщик обратился лично;

- страхового случая не произошло.

Какую сумму удастся вернуть

- 100% — на протяжении 14 дней с момента заключения договора страхования;

- часть — при погашении кредита досрочно или планово, после истечения периода охлаждения (если иное не указано в договоре).

Возврат в период охлаждения

Период охлаждения обычно равен 14 календарным дням (10 рабочим). Страховая компания вправе продлить его, но это редкая практика. В течение 14-дневного периода возвращение полной суммы, уплаченной за страховку, — обязанность банка.

Не смогут вернуть страховку:

- лица, которым страхование жизни и здоровья необходимо в силу профессии;

- лица без гражданства РФ;

- заемщики, у которых это условие прямо прописано в договоре (договор ипотеки).

При наступлении страхового случая период охлаждения не работает.

Порядок действий при расторжении договора

Простая инструкция, как отказаться от страховки в Русском Стандарте при личном посещении офиса или по почте:

- Напишите заявление на расторжение договора или распечатайте и заполните бланки отказа от страхования в 2 экземплярах.

- Посетите офис СК или вышлите документ заказным письмом на адрес банка Русский Стандарт.

Единого образца заявления у Русского Стандарта нет. Попросите бланк заявления в банке или напишите его от руки.

- Ф.И.О. заемщика;

- паспортные данные (серия, номер);

- данные договора (номер, дата);

- причину расторжения договора;

- реквизиты для перечисления денег;

- дату и подпись.

Вся информация подается только лично или заказным письмом.

СК в течение 10 дней рассматривает законность отказа от страховки и затем перечисляет деньги на указанный в бланке счет. В случае отказа на возмещение СК обязана дать его в письменном виде. При обращении в суд это станет доказательством правоты заемщика.

После 14 дней

Часто заемщик медлит с отказом и потом ищет способы, как вернуть страховку по кредиту в Русском Стандарте после периода охлаждения.

Но если этот период прошел, а заявления не было, денег банк не вернет.

Если задержка произошла по вине сотрудников банка, решение принимается в пользу клиента (при предоставленных доказательствах).

При погашении кредита в срок

Страховая премия не возвращается, т. к. заканчивается договор страхования вместе с кредитным.

При погашении кредита досрочно

При досрочном погашении кредита ежемесячные выплаты по страховке не прекратятся.

Чтобы оформить возврат страховки по кредиту в Русский Стандарт Страхование, вам понадобятся:

- заявление на возврат страховой суммы. Подается оно за 30 дней до предполагаемой даты погашения;

- паспорт заемщика;

- подтверждение досрочной выплаты от банка;

- кредитный договор.

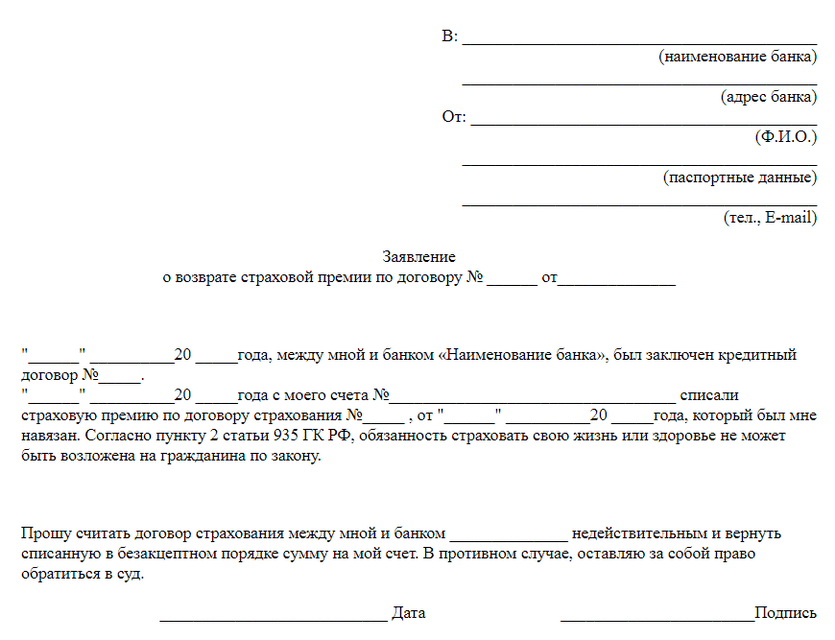

В заявлении на возвращение неиспользованной части страховки указываются:

- наименование и адрес страховщика — указаны на договоре страхования;

- Ф.И.О., паспортные и контактные данные (адрес, телефон, электронная почта) заемщика;

- данные договора страхования — дата заключения, номер, срок, сумма выплат, процентная ставка;

- причина расторжения договора;

- реквизиты для возврата денег;

- перечисление копий приложенных документов;

- дата и подпись.

Прилагаются копии паспорта заемщика (первая страница и прописка), кредитного договора, договора страхования и чека об оплате (при оплате наличными в кассу банка).

Если иное не предусмотрено договором страхования, в течение 21 дня на указанный счет возвращается часть суммы, обычно очень маленькая. Не вернутся предыдущие выплаты и процент за издержки.

Изменения в законодательстве

По новому законодательству, с 01.09.2020 банки в течение 14 календарных дней с подачи заявления обязаны вернуть заемщикам неиспользованную часть страховой суммы при досрочном погашении кредита, в т. ч. ипотечного. Для заемщиков, оформивших коллективный договор страхования, появилась возможность отказаться от страховки через исключение себя из числа застрахованных лиц. Изменения коснулись договоров, заключенных после вступления закона в силу.

На настоящий момент в случае отказа от страховки банк вправе:

- поднять процентную ставку по кредиту — указывается в пункте «Процентная ставка». Если не прописана возможность менять цифру, то в случае отказа от страховки условия кредитования измениться не могут;

- потребовать погашения кредита полностью вместе с процентами досрочно — указано в пункте «Обязанность заемщика заключать иные договоры».

Если деньги не возвращают

Нередки случаи, когда банк всячески пытается не возвращать страховую сумму. Но существуют и правомерные причины:

- условие невозврата было прямо прописано в договоре добровольного страхования, и заемщик его подписал (факта навязывания услуги не было);

- оформлен договор ипотеки;

- пакет документов и заявление были предоставлены неправильно.

В остальных случаях на стороне заемщика Закон о защите прав потребителя (п. 2 ст. 16, ст. 10, ст. 13) и Гражданский кодекс РФ (ст. 935).

Если на просьбу разъяснить, обязательна ли страховка в Русском Стандарте, сотрудник банка начинает активно навязывать услугу, но вам не хочется конфликтовать, подпишите договор. А после подписания напишите заявление по установленному образцу.

Работает в этой ситуации и способ с расторжением договора в период охлаждения.

До подписания кредитного договора неправомерное поведение сотрудника пресечь жалобой на его действия. Жалоба пишется в произвольном порядке на имя директора банка, заверяется числом и подписью.

Записывайте на диктофон все переговоры в банке и СК, в случае конфликта это прямые доказательства ущемления ваших прав.

Если банк не хочет разбираться самостоятельно, пишите жалобу на сайты Центробанка РФ, Роспотребнадзора и в Федеральную антимонопольную службу.

После этого шансы уладить ситуацию возрастут многократно.

Вы купили брюки, дома поняли, что они сидят не так великолепно, спокойно отнесли их обратно в магазин и вернули деньги. А можно ли также отказаться от страховки, если ее настойчиво предлагал менеджер и вам она была не нужна, или вы нашли другое выгодное предложение? Да, в большинстве случаев отказаться от ненужной страховки можно достаточно быстро.

Центральный банк России обязал все страховые компании возвращать деньги клиентам в определенный период времени.

Для страховок, которые влияют на условия предоставления кредита, правила отказа от страховки регулируются законами о потребительском и ипотечном кредитовании. А инвестиционное и накопительное страхование жизни регулируется указаниями Банка России.

В течение 14 дней после оформления страховки гражданин может отказаться от нее и получить свои деньги назад – полностью или основную сумму. Некоторые страховые компании самостоятельно увеличивают период охлаждения.

Для полисов инвестиционного и накопительного страхования жизни, в которые вы вложили до полутора млн рублей, предполагается более длительный период охлаждения. Для полисов с разовой оплатой – 30 дней, регулярной оплатой – до третьего взноса, но не менее одного месяца.

Условия периода охлаждения страховые агенты прописывают в правилах страхования, непосредственно в договоре или допсоглашении к нему.

Перед заключением договора инвестиционного или накопительного страхования клиенту должны выдать памятку, в которой указаны условия для отказа от страховки и возврата средств. Иногда банки предлагают клиентам присоединиться к коллективному договору страхования, который банки заключают со страховыми компаниями. В такой ситуации условия отказа от коллективной страховки должны быть прописаны в заявлении на кредит.

Для любых ли страховок действует период охлаждения?

Период охлаждения действует только для договоров добровольного страхования. На обязательные виды страхования, в том числе ОСАГО, период охлаждения не распространяется.

Клиент может отказаться:

- от страхования жизни, в том числе инвестиционного и накопительного;

- от страхования от несчастных случаев и болезней;

- от страхования имущества;

- от страхования гражданской ответственности за причинение вреда;

- от страхования транспортного средства (каско);

- добровольного страхования гражданской ответственности владельцев транспортного средства;

- от ДМС;

- от страхования финансовых рисков.

Если правила вашей страховой компании не предписывают другое, вы можете отказаться от полисов:

- страхования выезжающих за рубеж;

- «Зеленой карты»;

- страхования профессиональной ответственности для аудиторов и нотариусов;

- медицинского страхования для не граждан РФ, которые оформляют разрешение на работу или патент.

Отказаться от страхования недвижимости при ипотечном кредите полностью нельзя. Однако можно сменить страховщика, если это позволяют условия договора. Без страховки банк может потребовать вернуть кредит досрочно.

Период охлаждения действует только для физических лиц. Расторгнуть договор, например, имущества компании без финансовых потерь не получится.

Отказаться от страховки также могут клиенты, которые приобрели полис самостоятельно или присоединились к договору коллективного страхования. Последний часто заключают банки со страховой компанией, а затем вписывают в него своих клиентов.

Сколько денег можно вернуть при отказе от страховки

Если страховка еще не действует, то можно вернуть ее полную стоимость. Если страховая защита уже действует, однако страхового случая еще не было, из суммы могут вычесть часть за те дни, когда страховка уже действовала. Условия возврата компании указывают в договоре или правилах страхования.

За добровольную страховку, которая влияет на условия выдачи кредита, кроме страхования залоговой недвижимости и ответственности ипотечного заемщика, деньги можно вернуть полностью. Это относится к индивидуальным и коллективным договорам страхования.

Если страховка действует и по ней наступил страховой случай, деньги за полис вернуть не получится, зато вы получите страховую выплату.

Что делать, если вы купили страховку, и она вам не нужна

Сначала точно убедитесь, что она вам не нужна. Обычно добровольное страхования влияет на условия кредитного договора. Например, к ипотеке предлагают страхование жизни, а к автокредиту – каско.

Такие страховки снижают риски банков. Благодаря этому вы получаете более выгодные условия по кредиту. Если вы приобрели страховку, заключили кредитный договор, а затем отказались от страховки даже в период охлаждения, ставка по кредиту наверняка вырастет.

Обязательно убедитесь, что ваша страховка попадает под период охлаждения. Его минимальный срок – 14 календарных дней. Для инвестиционного и накопительного страхования такой период может быть больше, но только если вы заплатили за полис сумму ниже полутора млн рублей. При оплате всей суммы страховки сразу период охлаждения составляет 30 дней. При рассрочке – до третьего взноса, но не меньше четырех недель.

Часть страховщиков самостоятельно увеличивает срок для отказа от страховки. Это можно узнать в договоре, правилах страхования или в самой страховой компании.

Если вы решили отказаться от страховки по истечении периода охлаждения, страховщик не обязан возвращать вам деньги, если иное не прописано в вашем договоре.

Подайте заявление об отказе от страховки в свою страховую компанию. Просто позвонить страховщику недостаточно. Нужно лично прийти в офис или направить документы по почте заказным письмом. Обычно форма такого заявления свободная. В некоторых компаниях для этого есть специальные бланки для расторжения страхового договора.

Если у компании есть такой бланк, его выдадут в офисе. Однако написать отказ можно и на белом листе. Вы также можете обратиться к своему страховщику через сайт или мобильное приложение, если такая возможность прописана в договоре страхования.

Вместе с заявление необходимо предоставить паспорт, нотариальную доверенность, если страховку расторгает представитель, реквизиты банковского счета, оригинал страхового договора и квитанцию об оплате.

Если банк подключил вас к коллективному договору страхования, то отказаться от страховки придется через него.

В тот же день, когда банк или страховщик получит заявление на отказ от страховки, она перестанет действовать.

Можно ли отказаться от страховки, если ее оформляли для кредита, но погасили его досрочно

В некоторых ситуациях такое возможно даже после периода охлаждения. Например, можно получить часть платы за страхование жизни и здоровья или от потери дохода, при условии, что договор страхования был заключен после первого сентября 2020 года.

Как и когда вернутся деньги за страховку

Деньги должны вернуть в течение семи-десяти дней с момента получения заявления и необходимых документов. Деньги можно получить наличными в кассе офиса или безналичным переводом на ваш банковский счет.

Что делать, если страховщик или банк отказывается возвращать деньги

Вы можете подать жалобу на страховую компанию или кредитное учреждение в Центральный Банк России.

Напомним, ранее Bankiros.ru рассказывал о том, какие подводные камни есть у кредитных каникул.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

![]()

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

- Страхование при получении кредита один из популярных у банков способов снизить риск невозврата полученной суммы.

- Если с заемщиком случается что-то, способное помешать выплате по кредиту, эта обязанность ложится на страховую организацию. При страховом случае, деньги достанутся не застрахованному лицу или его родным, но банку в счет погашения займа.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

- Если процентная ставка легко поддается пониманию и расчету, то страховые выплаты идут отдельной статьей, которую часто не принимают во внимание до момента оформления кредитного договора.

- Если проценты пересчитываются при досрочном погашении, то страховой взнос может не подлежать возврату.

- Если проценты чаще всего распределяются между выплатами, то страховой взнос обычно идет разовой суммой, которая просто добавляется к основному долгу.

- Чисто психологически многие заемщики гораздо легче признают проценты по кредиту, как цену пользования средствами банка, но страхование считают платой «ни за что».

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

- Страхование может быть добровольным и обязательным.

- Как следует из названия, отказаться можно только от первого.

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Но! Не будем забывать от праве банка отказать в кредите без объяснения причин.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

Другие основания для возврата потребуют иного текста, но общую суть можно изложить всего в одном предложении: «Прошу расторгнуть договор страхования и вернуть уплаченную сумму страховых взносов».

Список оснований для расторжения договора точно не определен.

Но в 2016 году навстречу рядовым заемщикам, пошло действующее российское законодательство, а точнее – Банк России. Теперь страховой полис может быть возвращен страховой организации в течение 5 дней с даты покупки, а страховая организация в течение 10 дней возвращает уплаченные деньги. Этот пятидневный срок стали тактично называть «периодом охлаждения».

Варианты отказа от страховки по кредиту

- Вариант первый, прямой и честный – отказаться от страховки при оформлении кредита. Можно ли так поступить по закону? Да, безусловно. Может ли банк в кредите из-за несогласия на страховку? Банк не объясняет причин отказа. Многие клиенты уверены, что все именно так.

- Вариант второй – отказаться от страховки уже после одобрения кредита, в установленный законом 5-дневный срок. Этот путь представляется самым легким и выгодным. Кредит уже оформлен, его условия пересмотрены не будут. Расторжение в течение указанных 5 дней происходит без обращения в суд. Страховая организация оказывала услуги только в течение нескольких дней, потому не может удержать из подлежащих возврату взносов значительную сумму.

- Вариант третий, наиболее напряженный – расторжения страхового договора через суд. Судебная тяжба становится необходимой при категорическом несовпадении мнений клиента и страховой организации.

От какой страховки нельзя отказаться?

Этот вопрос не так однозначен, как может показаться.

Обычно пишут, что нельзя отказаться от обязательного страхования. В большинстве случаев это так. Хотя и здесь возможны варианты. Страховка становится обязательной, если такое требование прописано в законодательстве именно для данного конкретного случая. Пример – страхование жилья при ипотеке.

Избавиться от обязательного страхования можно только в судебном порядке, доказав, что с точки зрения закона оно не требовалось, что кредитное соглашение не соответствует критериям позволяющим требовать от клиента страховку.

Еще один трудная для отказа ситуация заключение не индивидуального страхового договора, а присоединение к коллективному.

Сторонами коллективного договора страхования становится банк выдающий кредиты и страховая организация. А получатель кредита только присоединяется к условиям уже действующего договора. Здесь законодательство не предусматривает «периода охлаждения», ни в течение первых 5 дней, ни в какой-то другой срок.

Тут у клиента возникает две возможности:

- Обратиться к страховщику, если договор предполагает расторжение отношений по страховке.

- Обращаться в суд, если договор не предусматривает расторжения.

Особо отметим – в суде придется доказывать незаконность страховых обязательств. Но банк и страховые организации обычно внимательно и заранее оценивают юридическую обоснованность своих действий.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Согласно последним статистическим данным Центробанка, на долю банков приходится менее трети проданных страховок. При этом они получают львиную долю общей прибыли в этом сегменте рынка. Всё дело в размере комиссии — за нее и ломаются копья

Страхование заемщика при выдаче кредитов приносит банкам сверхприбыль. Если обратиться за этой услугой к сторонней, а не дружественной банку организации, это, как правило, выходит значительно дешевле. Поэтому убедить заемщика застраховать кредит пытаются любыми способами: выгодной процентной ставкой, угрозой невыдачи кредита. Правозащитник Василий Черепанов разобрался, каким образом при небольшой доле банков на рынке страхования их прибыль оказывается больше, чем у страховых компаний. Наши коллеги из NGS.RU приводят его умозаключения, основанные на реальной практике, в авторской колонке. Далее — от первого лица.

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги.

Сразу отмечу, что, если вы попадетесь на уловку банка, о которой пойдет речь, вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что всё по закону. Но в статье я докажу, что, если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику.

Итак, банки в очередной раз пытаются обогатиться за счет заемщиков — людей, которые и так испытывают финансовые трудности. На этот раз — с помощью уловок со страхованием жизни и здоровья при кредитовании.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку, и поэтому страхуется. Важно понимать, что причина, а что — следствие.

Давайте посмотрим, как это выглядит в пакете документов одного из банков.

Процентная ставка всегда определяется разделом 4 анкеты-заявления. Банк предупреждает, что с прекращением договора страхования проценты по кредиту возрастут

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% — без указанной страховки. Теперь посмотрим, какие договоры страхования заключил заемщик.

Большинство потребителей и не догадываются, что не просто страхуются, а еще и перестраховываются. Банку такая невнимательность на руку

Их два: «Страхование жизни» стоимостью 8904 рубля и «Страхование здоровья» за 65 325 рублей.

Зачем банку понадобилось дробить страховку на две? Кто давно в теме, знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что 1 сентября 2020 года законодатель ввел правило, согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду. Но не любой страховки, а только той, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рубля.

А страхование здоровья за 65 325 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Отмечу, что напрямую в страховой компании такая услуга стоила бы на 80% дешевле. Очевидно, что сделано это с единственной целью: не возвращать большую часть страховой премии при досрочном погашении кредита. Что и происходит на практике. Вот ответ страховой компании на заявление клиента с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

В банке вам могут сказать, что без страхования вам откажут в выдаче кредита. В страховой же компании впоследствии заверят, что страхование не является обязательным условием одобрения кредита, что это самостоятельная услуга, действие которой не прекращается с досрочным погашением обязательств

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее. Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обеим страховкам, что является неправдой. Излюбленный прием: на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников банков понятна. По моим сведениям, 80% от страховой премии возвращается в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй, дорогой, договор страхования, если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка.

Можно перехитрить банк на его же поле. Как известно, от любой страховки можно отказаться в первые 14 дней с момента заключения — это так называемый период охлаждения. С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять, какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рубля, а от страхования здоровья стоимостью 65 325 рублей мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей.

Немного внимательности и осведомленности — и схема по обогащению банка превращается в тыкву. Ведь банк получает прибыль, только если заключены оба договора страхования. С одной страховкой в плюсе остается заемщик.

Теперь давайте посмотрим ту же схему у другого крупного банка. Изучаем анкету-заявление:

Стандартная ставка одна, ставка при покупке страховки — другая, а требования к страховке — совсем в другой части анкеты

Раздел 4 анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо жизнь и здоровье.

Потребителю дают на подпись два договора страхования, схожие по названиям и целям. Подробно уловку с двумя страховками мы разбирали в этом материале

Аналогично с первым примером банк заключает два страховых полиса. Один — по программе «Страхование жизни и здоровья + защита от потери работы» стоимостью 56 316 рублей. Второй — по программе «Страхование жизни и здоровья» за 8518 рублей. Обратите внимание: в первом и во втором случае страхуется жизнь и здоровье.

В разделе 4 банк не указывает точные характеристики страхового договора, необходимые для того, чтобы получить пониженную ставку. Но есть указание, что вся необходимая информация находится в пункте 19 анкеты. Банк намеренно запутывает своего клиента.

Предлагаю вам самим посмотреть пункт 19 анкеты и попробовать определить, какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и всё равно получить пониженную ставку. Правильный ответ на этот вопрос позволил бы вам сэкономить 56 тысяч рублей, будь вы на месте заемщика.

Ребус от автора колонки в качестве бонуса. Нужно понять, какая страховка (дешевая или дорогая) привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки

А теперь правильный ответ: в пункте 19 указано, что для получения скидки необходимо застраховать следующие риски:

- страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования»;

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования».

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

При заключении договора страхования важно разобраться, как исполнитель трактует значение словосочетания «страховой случай»

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения. Да, сложно, но согласитесь — раскусить вполне реально, если знаешь, где и что смотреть.

Банки всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону всё чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь, где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы — источник дохода и банк ни перед чем не остановится, чтобы его увеличить.

Ранее НГС рассказал историю клиентки банка, которая отсудила 225 тысяч за присвоенную мошенником страховку. Аферисты от лица девушки по поддельному паспорту расторгли страховку и получили 147 тысяч рублей.

История вопроса

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Такую страховку тоже можно расторгнуть, но по решению суда.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Работник банка или другого фин. учрежденияПодробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

«Газпромбанк» настойчиво предлагает заемщикам приобрести дополнительную услугу страхования. При отказе банк поднимает процентную ставку по займу или вовсе отказывает в выдаче средств. Поэтому в большинстве случаев лучше согласиться на покупку полиса, а затем вернуть страховку по кредиту в «Газпромбанке». Что для этого потребуется, узнаете из материала статьи.

Обязательна ли страховка

Большая часть страховых программ при оформлении банковского займа является добровольными. Кредитно-финансовая организация не вправе обязать заемщика приобрести страховой полис. «Газпромбанк» предлагает застраховаться в одной из страховых компаний, соответствующих требованиям кредитора.

- жизнь и здоровье заемщика;

- недобровольная потеря работы;

- титульное;

- ДМС;

- другие.

Самый распространенный вид навязанной страховки – жизнь и здоровье заемщика. Данная страховая программа предусматривает, что в случае смерти или наступления инвалидности получателя заемных средств, оставшуюся часть задолженности перед банком будет погашать страховщик.

На втором месте среди навязанных страховых услуг находится полис от недобровольной потери работы. Он предусматривает страховые выплаты в случае сокращения или увольнения заемщика по инициативе работодателя.

Но, страхование жизни и от потери работы, являются добровольным. Заемщик вправе отказаться от них. Такой отказ не должен влиять на решение кредитно-финансовой организации по выдаче займа.

В случае отказа от приобретения полиса банк повышает ставку на 5-6 процентных пункта, в зависимости от категории заемщика. Поэтому клиент сам решает, что выгоднее – застраховаться или переплатить проценты по займу.

Застраховаться по потребительскому кредиту можно одновременно с оформлением займа. В зависимости от условий соглашения, сумма страховой премии выплачивается единовременно за весь срок кредитования или включается в ежемесячный платеж по кредиту.

По всем видам добровольного страхования предусмотрен так называемый период охлаждения. Он регламентирован Указанием Банка России от 21.08.2017 № 4500-У. В этот срок клиент может вернуть себе страховую премию в полном объеме, без каких-либо штрафов со стороны страховщика. Период охлаждения длится в течение 14 дней с момента приобретения полиса.

В период охлаждения можно отказаться от следующих страховых соглашений:

- жизни и здоровья;

- от несчастного случая;

- потери работы;

- ДМС и др.

Чтобы аннулировать страховку, в течение 2-х недель после получения кредита подайте заявление страховщику, и приложите к нему документы:

- ксерокопию паспорта;

- страховое соглашение;

- документ, подтверждающий оплату страховой премии.

В заявлении укажите:

- персональные данные страхователя;

- реквизиты соглашения страхования;

- причину расторжения договора;

- банковские реквизиты для возврата.

Заявление и документы рассматриваются в течение 10 дней, после чего страховщик перечисляет деньги на указанные реквизиты.

По окончании двух недель

По окончании периода охлаждения вернуть страховую премию гораздо сложнее. Возможность возврата средств полностью зависит от условий страхового соглашения. Вернуть деньги в полном объеме не получится.

Страховщик может вернуть средства за неиспользованные месяцы действия страховки. При этом из суммы премии будет удержан определенный процент на РВД (расходы на ведение дел).

Досрочное погашение

Если страховая премия уплачивалась не единовременно, а включалась в ежемесячный платеж по кредиту, то при досрочном погашении заемщик перестает платить кредит, и взносы по страховке одновременно.

Если оплата страхового соглашения происходила единовременно, в момент получения займа, то после досрочного погашения кредита можете вернуть себе часть премии, если такая возможность предусмотрена договором. Для этого:

- напишите заявление в СК;

- приложите паспорт, страховое соглашение и документ, подтверждающий оплату взноса;

- представьте страховщику документы, подтверждающие полное погашение займа.

Страховщик вернет средства, уплаченные за страховку, частично, пропорционально оставшемуся периоду действия договора.

Куда обращаться

Направлять заявление на аннулирование полиса необходимо в адрес страховщика, а не в кредитно-финансовое учреждение. Придите в офис СК лично и передайте заявление секретарю. Заявление пишется в 2-х экземплярах, на одном из которых ставится отметка о принятии.

Если в городе нет офиса страховщика, то направьте документы по почте, заказным письмом. Срок рассмотрения заявления в данном случае будет считаться начиная с 6-ого дня со дня отправки письма.

При направлении документов по почте вложите в письмо опись направляемой документации и сохраните уведомление о доставке письма. Это позволит доказать факт своевременного обращения при судебных разбирательствах.

Что делать при отказе от возврата средств

Страховщик рассматривает обращение в установленный срок, после чего выносит решение о возврате страховой премии или об отказе в возврате средств. При отказе застрахованное лицо получает уведомление, в котором содержится обоснование принятого решения.

Если отказ не обоснован или решение противоречит условиям соглашения, то застрахованный гражданин вправе обратиться в суд.

Когда расторгнуть договор не получится

Нельзя расторгнуть договор обязательного страхования. Таких видов страховки всего две:

- при ипотечном кредитовании – страхование объекта недвижимости;

- при автокредите – страхование автотранспортного средства.

От таких страховок нельзя отказаться, так как в данном случае страхуется предмет залога, то есть имущество, принадлежащее кредитно-финансовой организации до момента полной выплаты кредита.

Страховки, не подлежащие расторжению в период охлаждения:

- граждан, выезжающих за рубеж;

- зеленая карта;

- медицинское страхование для иностранцев при получении разрешения на работу или патента;

- для допуска к работе по профессии.

Договором кредитования может быть предусмотрена возможность «Газпромбанка» повысить процентную ставку при аннулировании страхового полиса в период охлаждения, а также расторжение договора в судебном порядке.

Как избежать удорожания кредита

«Газпромбанк» оставляет за собой право повысить ставку по выданному займу в случае аннулирования соглашения добровольного страхования. Чтобы избежать повышения процентной ставки после отказа от страховки в течение 30 дней приобретите полис в любой СК, соответствующей требованиям кредитного учреждения.

«Газпромбанком» аккредитовано более 30 страховщиков. При оформлении займа банк предлагает застраховаться в СК «СОГАЗ». Но в других компаниях условия могут быть выгоднее для заемщика.

Чтобы банк не поднял ставку:

- аннулируйте навязанный полис в период охлаждения;

- выберите выгодные условия в другой СК, аккредитованной «Газпромбанком»;

- заключите договор страхования;

- представьте новый договор банку.

Новый договор, заключенный со страховщиком, должен полностью соответствовать требованиям «Газпромбанка». Поэтому при его заключении уточните в СК, для каких целей приобретаете полис.

Если кредитор все же поднял процентную ставку, то напишите заявление на имя руководителя с просьбой обосновать причины удорожания займа. Эта мера необходима в качестве досудебного урегулирования конфликта. При отказе «Газпромбанка» от снижения процентов или игнорировании обращения клиента подавайте исковое заявление в суд.

Чтобы отстоять свои права в судебной инстанции, заручитесь поддержкой адвоката. Он поможет грамотно составить заявление и будет представлять интересы на судебных заседаниях.

Резюме

При отказе от ненужной страховки после оформления потребительской ссуды помните:

- кредитно-финансовое учреждение вправе поднять ставку по кредиту при отказе от страхования;

- проще всего расторгнуть страховое соглашение в период охлаждения;

- при преждевременном погашении займа возможность аннулирования полиса должна быть предусмотрена договором;

- можно застраховаться в любой СК, аккредитованной «Газпромбанком»;

- нельзя отказаться от обязательного страхования имущества, являющегося предметом залога;

- при отказе от расторжения страхового соглашения обратитесь в суд.