Многие люди сталкиваются с необходимостью оформления еще одного ипотечного кредита при незакрытом первом. Причин может быть множество: переезд, обеспечение жильем детей, развод и т.д. Можно ли взять вторую ипотеку в этом случае? Разберем вопрос подробнее.

Можно ли оформить вторую ипотеку без закрытия первой

Ни один российский закон не ограничивает право любого человека в количестве оформленных ипотечных кредитов. Теоретически можно брать займы неограниченное число раз. Вопрос в том, сможет ли заемщик качественно их обслуживать.

Если клиент имеет успешно погашенные или действующие кредиты с отличной история внесения текущих платежей, без допущения просрочек, то нет препятствующих факторов для оформления новых обязательств.

Что касается банков, то их деятельность направлена на извлечение максимальной прибыли в результате взаимовыгодного сотрудничества с добросовестными клиентами. Главное, на что обращают кредиторы при оценке подобных заемщиков, это достаточная платежеспособность и неиспорченная кредитная история.

Банк может выдать вторую ипотеку при непогашенной первой только при соответствии клиента обозначенным требованиям и предоставлении полного пакета документов. При этом на все имеющиеся кредитные обязательства у заемщика должно уходить не более 40%-60% от общего семейного бюджета. Если эта цифра будет выше, то высока вероятность отклонения поданной заявки.

Посчитать свою платежеспособность по второй ипотеке вы сможете с помощью нашего ипотечного калькулятора:

ОБРАТИТЕ ВНИМАНИЕ! Если клиент при действующей ипотеки с господдержкой выявил желание получить также льготный жилищный займ на лояльных условиях, то сделать этого не получится. Законодательством закреплено ограничение на участие в социальных проектах подобного типа – не более одного раза за всю жизнь.

То есть военную ипотеку, получение субсидий, полагающихся определенным категориям граждан, использование средств материнского капитала, оформление семейной ипотеки можно получить только единожды.

Стоит ли это делать

Важно понимать, что любой ипотечный кредит – это серьезное обязательство по погашению серьезной суммы в течение довольно длительного периода времени.

Практика показывает, что большинство людей берут ипотеку со сроком возврата больше 10-ти лет. За этот длинный отрезок времени в жизни клиента может произойти все, что угодно. Потеря работы, ухудшение здоровья, рождение детей, развод и иные причины могут стать решающими факторами невозможности дальнейшего обслуживания заключенного договора.

Поэтому, прежде чем решиться на вторую ипотеку, важно сделать предварительные расчеты с помощью ипотечного калькулятора, а также подготовить финансовую подушку безопасности для потенциальной подстраховки.

Возможными рисками второй ипотеки могут стать:

- слишком серьезная нагрузка на бюджет семьи и ухудшения уровня жизни;

- форс-мажорные обстоятельства, которые ухудшат кредитоспособность клиента;

- утрата залогового имущества в случае допущения стабильных просрочек или полного отказа платить.

ВАЖНО! Для минимизации большинства рисков можно приобрести страховку, которая при наступлении соответствующего страхового случая покроет долги перед банком. Большинство кредитных организаций помимо полиса имущественного страхования настойчиво рекомендуют приобретать и страховку жизни и здоровья заемщика.

Основные требования банка к заемщику

Ключевые требования кредитора к заемщику, подающему заявку на второй ипотечный кредит, те же, что и по основному займу. К ним относятся:

- Соответствие возрастным рамкам (в большинстве банков от 21 года до 65-75 лет).

- Получение стабильного и достаточного дохода.

- Стаж не менее 4-6 месяцев на последнем месте трудоустройства при общем стаже не менее одного года.

- Полная дееспособность.

- Наличие положительной кредитной истории (не допускаются никакие просрочки или прочие нарушения условий кредитного договора, а также реструктуризации).

- Российское гражданство и регистрации (временной или постоянной).

Дополнительно банк принимает во внимание семейное положение клиента, количество иждивенцев, а также наличие ликвидного движимого и недвижимого имущества.

Подробно требования для ипотеки вы можете узнать в специальном посте.

Возможные причины отказа по второй ипотеке

Нередко возникают ситуации, когда по ипотечной заявке на второй кредит клиент получает отказ. Причин может быть масса. К наиболее распространенным относятся:

ВАЖНО! Отказ банка с объяснением причины «из-за наличия действующей первой ипотеки» не законен. Однако практика доказывает, что обжаловать подобные заключения бессмысленно.

Причины отказа по ипотеки способы решения проблем мы разобрали в отдельном посте. Обязательно загляните туда.

Как повысить шансы на одобрение второй ипотеки

Принимая во внимание следующие рекомендации, можно увеличить свои шансы на одобрение вторичной ипотечной заявки:

- Предоставить поручителей или созаемщиков для учета дохода при расчете максимальной суммы заемных средств.

- Показать все имеющиеся источники дополнительного заработка и доказать их документально (выпиской по счету, копией договора аренды и т.д.).

- С заявкой обращаться в свой «зарплатный» банк.

- Показать наличие недвижимости и иного высоколиквидного имущества.

- Обращаться в один и тот же банк, в котором оформлен первый кредит (особенно если он обслуживается без нареканий).

- Предоставить дополнительный залог уже имеющейся в собственности недвижимости.

- Оптимальный возраст обращения – от 25 до 40 лет.

Любой человек может оформить вторую ипотеку без погашения первой. Главными условиями одобрения такой сделки станут достаточная платежеспособность, позитивная кредитная история и соответствие заемщика обозначенным требованиям в отношении возраста, прописки, гражданства, стажа и предоставления полного пакета документов.

Доказав банку, что клиент сможет без существенных рисков обслуживать сразу два долгосрочных кредита, он имеет высокую вероятность получения положительного решения.

Подробнее о том, как взять две ипотеки одновременно вы узнаете в следующем посте.

Ждем ваши вопросы по второй ипотеке и просим оценить статью.

Законодательно количество кредитных договоров у одного заемщика ничем не ограничивается. Это касается любых сделок, в т. ч. ипотечных кредитов. Условия получения второй ипотеки зависят от кредитной политики банка, индивидуальных показателей заемщика.

Банки выставляют заемщику более строгие требования, заявки рассматриваются в индивидуальном порядке, решение кредитора зависит от многих показателей.

Когда возникает необходимость в получении второй ипотеки

Ипотечный договор заключается на 20–30 лет. За это время у заемщика может многое поменяться, например, увеличивается семья, появляется необходимость в дополнительной площади, или вырастают дети и им требуется отдельное жилье и т. д.

Данная необходимость может возникнуть у созаемщиков по ипотечному кредиту. До тех пор, пока договор, по которому клиент выступает солидарным заемщиком, не погашен, для банка он будет являться заемщиком по ипотечному договору со всеми обязанностями, вытекающими из него. Поэтому, если созаемщик решит приобрести собственное жилье в кредит, первая ссуда будет учитываться в определении платежеспособности, качества обслуживания кредита.

Если до полного погашения действующей ипотеки осталось немного времени, а клиент получает специальное предложение от банка или застройщика о получении нового кредита на выгодных условиях. В этом случае можно оформить второй договор, а после погашения первой ипотеки, и переезда на новую жилплощадь, сдать имеющуюся квартиру в аренду и погашать новый кредит получаемой арендной платой.

Условия предоставления

Банки не разрабатывают отдельных программ для оформления второй ипотеки. Условия ее получения, требования к заемщикам, остаются стандартными.

Требования к заемщику:

- Гражданство РФ, наличие временной или постоянной регистрации;

- Возраст с 21 года до 70–75 лет на момент погашения кредита;

- Достаточная платежеспособность;

- Наличие необходимого трудового стажа;

- Положительная кредитная история.

Основные параметры ипотеки:

- Сумма от 300 тыс. р. до 60 млн. р.;

- Срок от 1-3 лет до 25-30 лет;

- Ставка от 8,5 до 13-14% годовых;

- Первоначальный взнос от 10-15%, есть предложения без первоначального взноса.

Оформить кредит можно в банке, где клиент имеет задолженность или выбрать другого кредитора. Следует учитывать, что своим клиентам банки предоставляют более лояльные условия, новые заемщики получают, как правило, максимальный процент, к ним выставляются более жесткие требования.

Если клиент соответствует требованиям банка, оформлять вторую ипотеку лучше в той кредитной компании, где оформлен первый кредит.

Нюансы оформления

Особенностью рассмотрения второй заявки на ипотеку является расчет уровня платежеспособности клиента. Теперь от величины его ежемесячного дохода будет вычитаться сумма ежемесячных платежей по действующему кредиту, другие обязательные траты. Сумма его чистого дохода должна будет превышать сумму ежемесячных платежей по второму кредиту как минимум в 2 раза.

Например, клиент ежемесячно платит за ипотеку 25 тыс. руб. Он обращается в банк за новым ипотечным кредитом в сумме 5 млн. р., сроком на 30 лет, с платежом 45 тыс. руб./месяц. В этом случае, величина его чистого дохода (за минусом других обязательных расходов), должна составлять минимально 140 тыс. руб./месяц:

- 25 тыс. руб. (платеж по первой ипотеке) + 45 тыс. руб. (платеж по второй ипотеке) = 70 тыс. р.

- 70 тыс. руб. Х 2= 140 тыс. руб.

Расчет является приблизительным, и определяет соотношение уровня доходов заемщика к платежам по новому договору. На доход заемщика оказывают влияние количество иждивенцев, величина коммунальных платежей, другие обязательства (алименты) и т. д.

Если в банк обращается созаемщик по ипотечному договору, вычитаться из его доходов будет вся сумма ежемесячных платежей по действующему договору, независимо от того, сколько заемщиков/созаемщиков участвуют в сделке.

Вторым важным нюансом получения новой ипотеки является качество обслуживания долга действующего кредита.

Следует понимать, что оформление нового кредита будет возможным только, если заемщик имеет безупречную кредитную историю.

Не допускаются просроченные платежи даже на несколько дней в течение 6-12 месяцев, до обращения за новым кредитом. При наличии просрочки в более ранний период, лучше подтвердить документально причины ее появления. Например, клиент внес оплату через другой банк и деньги были зачислены на следующий день после наступления даты платежа из-за технических сбоев, можно взять справку из банка-плательщика.

Как оформить сделку

Оформляется вторая ипотека аналогично первой. Процесс состоит из нескольких этапов.

Сначала следует определиться со своими возможностями обслуживания новой задолженности. Для этого проводится анализ рынка недвижимости, изучаются актуальные предложения по стоимости и условиям, определяются с суммой, величиной первоначального взноса и сроком кредита. При помощи ипотечных калькуляторов можно рассчитать сумму ежемесячных платежей, вычислить, сколько всего составят взносы по кредитам, сравнить их со своим доходом. Необходимо рассчитать риски, какие могут возникнуть при длительном сроке кредитования: болезнь, увольнение с работы, возможно ли получение дополнительных доходов в будущем и т. д., возможность оплаты кредита из других источников доходов.

Далее следует выбрать банк для оформления сделки. Обращаться к другому кредитору можно, если банк отказал в повторной выдаче или при наличии у другой кредитной организации специальных выгодных предложений.

Сбор документов. В индивидуальных случаях вторую ипотеку можно оформить по паспорту и второму документу. Это допускается для VIP-клиентов с зарплатными картами банка, положительной кредитной историей, если до полного погашения первого договора осталось 6-12 месяцев.

Стандартно заемщик должен представить следующий пакет документов:

Остальные документы предоставляются по требованию банка.

- Онлайн или в представительстве банка оформляется анкета-заявка. Главное не скрывать от кредитора информацию о фактическом состоянии дел, полно и точно внести все сведения о своем финансовом положении.

- После получения документов, банк рассматривает заявку за 1-3 дня. При возникновении вопросов, с клиентом связывается менеджер компании, могут быть запрошены дополнительные сведения.

- При положительном решении, клиенту дается срок до 6 месяцев на оформление сделки.

- После выбора недвижимости, документы на нее с предварительным договором купли-продажи передаются в банк на согласование;

- Клиент подтверждает наличие заявленной суммы первоначального взноса;

- Подписывается кредитный договор, договор страхования недвижимости, договор залога и другие обеспечительные договора, уплачивается первоначальный взнос;

- Кредит предоставляется после регистрации сделки в регистрационных органах.

Всего оформление сделки может занять от 5 дней и более.

Что повлияет на вероятность одобрения

Следует понимать, что при получении заявки на вторую ипотеку, если первая еще не погашена, банк будет проверять заемщика более тщательно, поэтому для увеличения вероятности одобрения сделки можно сделать следующее:

- Обратиться в банк, где клиент получает заработную плату, чтобы кредитор видел достаточность доходов, их периодичность, смог оценить финансовое положение компании-работодателя.

- Срок нового договора должен быть не большим, до 10-15 лет. Это уменьшает риск банка, и увеличивает шанс одобрения заявки.

- Подтвердить документально наличие всех имеющихся доходов. Следует доказать банку, что даже, если на основной работе не будет заявленного дохода, заемщик имеет дополнительные источники, из которых возможно погашение кредита. Это может быть арендная плата, проценты от вложений в депозиты и т. д. Возможно привлечь созаемщиков, для снижения риска по сделке.

- Если ранее была просрочка по действующему ипотечному договору, следует принести документы, объясняющие ее появление.

- Заключить договор страхования не только приобретаемой недвижимости, но и жизни и здоровья заемщика.

- Внести максимально возможный первоначальный взнос или предоставить в залог дополнительную недвижимость.

- Если клиент является владельцем бизнеса, можно открыть расчетный счет в банке-кредиторе и показать обороты по нему в течение 3-6 месяцев, чтобы убедить банк в финансовой стабильности компании.

Цель всех этих действий – убедить банк в своей платежеспособности и благонадежности. В том, что при наступлении непредвиденных ситуаций заемщик сможет изыскать возможность своевременно обслуживать долг.

Вывод

Любой заемщик может обратиться в банк за повторной ипотекой даже, если первая еще не погашена. Решение банка зависит от многих параметров. Главными выступают высокая платежеспособность и положительная кредитная история клиента. Дополнительную роль играют статус заемщика в банке, подтверждение состоятельности, наличие нескольких источников доходов, величина первоначального взноса.

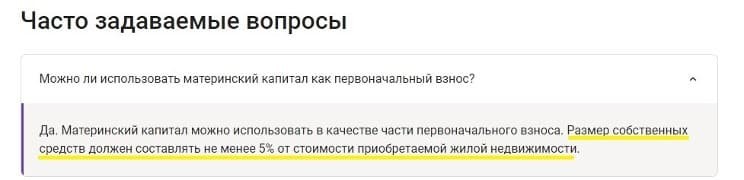

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2022 году:

- МСК в 2023 году для семьи с 1 ребенком – 524 527 рублей 90 копеек;

- для семьи с двумя детьми – 693 144 рубля 10 копеек.

Если у пары родится второй ребенок, произойдет доплата в 168 616 рублей 20 копеек.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

Получить материнский капитал могут:

- семьи, где хотя бы один родитель – гражданин России;

- ребенок обязательно должен быть гражданином РФ.

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

- выдается только один раз, а не за каждого ребенка;

- получить сертификат на материнский капитал можно в любое время, никакого ограничивающего периода нет;

- сертификат может быть выдан как в бумажной, так и в электронной форме;

- при утере бумажного варианта всегда можно сделать дубликат;

- материнский капитал не предполагает получение наличных денег, возможен только безналичный расчет;

- официальная программа МСК на данный момент активирована до 2026 года.

Как можно потратить материнский капитал?

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

- покупка или строительство квартиры с помощью ипотеки;

- реабилитация детей-инвалидов;

- дошкольное образование.

- покупка или строительство квартиры без помощи ипотеки;

- реконструкция жилого дома;

- образование (школа, вуз и т.д.);

- накопительная пенсия матери.

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

- внести первоначальный взнос (около 20% от стоимости жилья);

- оплатить часть основной суммы кредита;

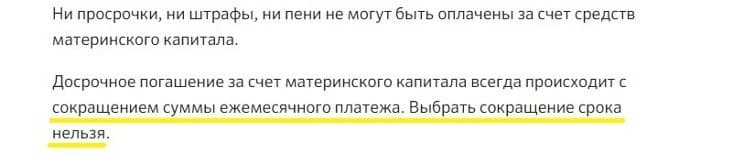

- погасить проценты по жилищному кредиту.

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

- номер договора;

- общий размер долга;

- личные данные заемщиков;

- номер счета и другие реквизита для перечисления денег в банк.

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

- в отделениях Пенсионного фонда;

- на сайте ПФ (в личном кабинете);

- в МФЦ;

- через Госуслуги.

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

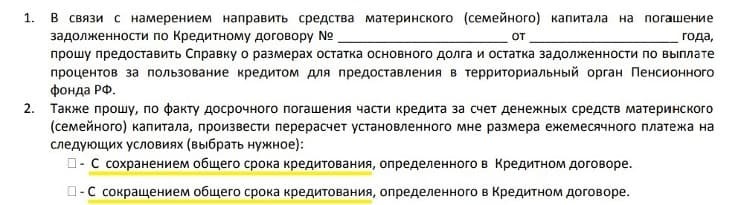

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

- Оформление справки из банка для Пенсионного фонда с подробностями взятой ипотеки.

- Оформление нотариального обязательства о последующем перевода собственности в разряд коллективной (владельцы все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами.

- Ожидание ответа.

- Подача заявление в банк о погашении кредита средствами материнского капитала.

- Перерасчет ипотеки.

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключенном браке;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного Реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

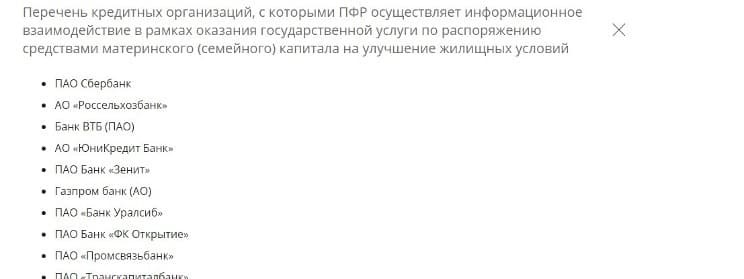

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

- Выбрать кредитную организацию ,которая подписала соглашение о сотрудничестве с ПФР (ВТБ, СберБанк, Россельхозбанк и другие).

- Написать заявление на ипотеку и подать документы на кредит.

- Одновременно написать заявление на погашение ипотеки материнским капиталом и подать все необходимые документы.

- Банк выступит посредником: сам передаст бумаги в Пенсионный фонд.

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

Еще одна причина – проблема с самим материнским капиталом. В этом случае повторный ответ от ПФР придется ждать дольше – до 15 дней.

Другие возможные причины отказа:

- земельный участок, на котором планируется строительство дома в кредит, не принадлежит заявителю;

- ипотечный кредит оформлен не на владельца сертификата;

- недействительные договоры купли-продажи;

- лишение родительских прав после получения сертификата материнского капитала;

- отмена усыновления ребенка.

Пенсионный фонд направляет заявителю отказ в письменной форме. Если кредитополучатель считает это действие несправедливый, можно обжаловать ответ ПФР в суде.

Можно ли потратить материнский капитал на погашение ипотеки взятой ранее?

Да, закон позволяет оплатить ипотеку, взятую даже до рождения ребенка. Но нужно учитывать, что МСК не погашает штрафные начисления при просрочке ежемесячных платежей.

Можно ли купить семейный автомобиль на средства материнского капитала?

К сожалению, нет. Такого целевого назначения МСК законодательством не предусмотрено.

Нужно ли указывать в налоговой декларации деньги, полученные по сертификату материнского капитала?

Нет, средства МСК не облагаются налогом.

Можно ли направить деньги МСК на строительство не только квартиры, но и дома?

Да, такая возможность с недавнего времени появилась. С помощью материнского капитала можно построить или реконструировать дом на садовом участке.

Какие изменения закона, связанного с МСК, произошли в 2023 году?

Главное изменение – возможность получить материнский капитал даже после рождения первенца. Еще одно изменение коснулось суммы выплат. Последний раз размер МСК индексировался только в 2015 году.

Можно ли с помощью материнского капитала погасить другой кредит, не жилищный?

Нет, это невозможно. С помощью МСК не получится уменьшить потребительский кредит или любой другой, кроме ипотеки.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

![]()

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Ипотека и кредиты

Как использовать маткапитал в ипотеке

Хотя выплату принимает в ипотеку любой банк, но есть ограничения и нюансы по её использованию

Как маткапитал используют в ипотеке

Как происходит выплата

Оформить ипотеку без первоначального взноса, то есть купить жилье только за кредитные деньги, не вкладывая своих, не получится.

Но банки предлагают другие программы, которые позволяют купить жилье, даже если накопленных денег не хватает. Расскажу, почему банки не дают классическую ипотеку без первоначального взноса и какие есть варианты.

Что вы узнаете

Все, что нужно знать о недвижимости

Лучшие статьи о том, как покупать, продавать, снимать и обустраивать жилье — в вашей почте по вторникам. Бесплатно

Что такое первоначальный взнос по ипотеке

Предположим, вы покупаете квартиру за 3,5 млн рублей. У вас есть накопления — 1 млн, а 2,5 млн дает банк.

После переоформления квартиры вы отдаете продавцу 3,5 млн рублей и в договоре указываете эту сумму. Какая часть денег принадлежала вам, а какая банку — для продавца значения не имеет.

Но для вас и банка 1 млн — это первоначальный взнос по ипотеке, 28% от цены договора. Оставшиеся 72% — кредитные деньги, которые дает банк, поэтому их нужно будет вернуть и заплатить проценты.

То есть под первоначальным взносом по ипотеке понимают сумму, которую заемщик вносит по договору недвижимости из своего кармана. А оставшиеся деньги вносит банк.

Размер взноса зависит от типа недвижимости. При покупке квартиры он минимальный: обычно банки требуют не менее 10%, но бывают варианты и без первоначального взноса. По загородной или коммерческой недвижимости взнос — до 30%, зависит от условий банка.

Для чего банкам нужен первоначальный взнос

Если заемщик перестанет платить ипотеку, банк обратит взыскание на жилье и выставит его на продажу. Он потратится на судебные издержки и организацию торгов. А еще стоимость залоговой недвижимости может быть ниже рыночной на .

Цену определяет суд по соглашению сторон или на основании отчета об оценке. В последнем случае — это 80% от стоимости, которая указана оценщиком в отчете.

Получается, что банку нужно давать в кредит 90% и меньше от реальной стоимости недвижимости. Тогда, если жилье выставят на торги, он сможет вернуть всю сумму выданного кредита и возместить затраты.

По банковской статистике, заемщики, которые взяли ипотеку без первоначального взноса, чаще всего допускают просрочки, а потом вовсе перестают платить. Это связано с тем, что они переоценивают свои возможности или дисциплину.

Особенности ипотеки без первого взноса

Под такой ипотекой могут подразумеваться разные программы.

Например, где взносом выступает материнский капитал или региональная субсидия. Еще так называют кредит под залог уже имеющейся недвижимости. Например, у заемщика в собственности квартира, но он хочет переехать в дом. Тогда он берет в банке кредит, закладывает квартиру и покупает жилой дом.

Существуют и классические программы без первоначального взноса, когда ипотеку дают под залог приобретаемого жилья. Но это редкость. Такие программы остались в качестве партнерских между банками и некоторыми застройщиками и распространяются только на аккредитованные объекты на первичном рынке жилья.

С 1 декабря 2022 года Центробанк повысил коэффициенты риска по ипотечным кредитам с первоначальным взносом до 10% на жилье первичного рынка. Это значит, что выдавать такие кредиты банкам невыгодно.

Например, банк СНГБ предлагает ипотеку без первого взноса

Требования к недвижимости. Можно заложить квартиру, склад, гараж, дом, землю — любую недвижимость. Но по такой программе кредит дают не на всю стоимость закладываемого имущества, а гораздо меньшую сумму. При залоге квартиры — не больше от ее оценочной стоимости, в редких случаях — до 80%. Если закладывается иной объект, кредит выдают на сумму не более от оценочной стоимости имущества.

Требования к заемщику обычно такие: возраст от 21 года до — верхний предел зависит от запланированной даты погашения кредита. Постоянная работа — стаж от трех месяцев на последнем месте, а общий — обычно от года. Многие банки требуют, чтобы заемщик был гражданином РФ, работал в регионе присутствия банка и не имел просрочек в кредитной истории.

У одного банка требования просты

А у другого требований больше

Условия ипотечного кредита

У кредита всегда есть условия: процентная ставка, сумма кредита, срок кредитования. У каждого банка они свои.

Процентные ставки в начале 2023 года варьируются от 8 на ипотеку для покупки квартир на вторичном рынке. По льготным программам, например по ипотеке с господдержкой, ставки могут быть ниже.

Также ставку могут снизить при оплате специальной единовременной комиссии. Такая опция есть, например, в «», Сбербанке и «». Выглядит это так: заемщик уплачивает банку комиссию 1% от суммы кредита, а банк снижает базовую ставку на 0,5%. Комиссию часто включают в сумму кредита.

Сумма кредита может быть от 100 тысяч до 30 млн рублей. В некоторых банках — даже до 100 млн рублей и больше. Чтобы получить кредит на большую сумму, нужно доказать платежеспособность. Например, если вы получаете зарплату 40 тысяч, то банк может одобрить 2 млн рублей. А если зарплата — 100 тысяч, банк может выдать 4 млн рублей. Чем выше доход, тем больше доверия у кредитора, но в любом случае дадут столько, чтобы ежемесячный платеж не превышал 50% от дохода. Некоторые банки допускают .

Ежемесячный платеж. При его расчете банки учитывают все действующие кредиты и обязательства заемщика: ипотеку, автокредит, потребительские кредиты, микрозаймы, кредит на технику и алименты. Так они рассчитывают показатель долговой нагрузки — ПДН.

Большинство банков также учитывает долги супруга, поскольку он созаемщик по ипотеке, а значит, кредитор может потребовать уплаты и от него. Но если супруг не участвует в сделке, например есть брачный договор или нотариальное согласие, то банк не анализирует его кредитную историю.

Например, у Игоря две действующих кредитных карты на 100 000 каждая. А еще он созаемщик по кредиту супруги на 1 500 000 . Хотя Игорь не пользуется кредитными картами, банк все равно вычтет из общего дохода 10% максимального лимита кредитки, то есть в случае Игоря — 20 000 . Также банк вычтет из дохода Игоря сумму, равную ежемесячному платежу по кредиту его супруги. Если она перестанет гасить кредит, обязательство перейдет к Игорю, банк учитывает эти риски.

Сроки кредитования — от 1 года до 30 лет. Обычно срок подбирают такой, чтобы размер платежа был посильным для человека. Например, если срок кредитования 10 лет, то платеж — 35 000 , а если 20 лет — 20 000 . Заемщик выбирает тот вариант, который будет ему по карману и который одобрил банк.

Срок кредитования ограничен возрастом заемщика: на момент полного погашения кредита он, как правило, должен быть не старше пенсионного возраста. Но в некоторых банках порог выше — даже до 80 лет.

Прочие условия — это страхование жилья и жизни заемщика, способы платежа, требования к недвижимости.

Узнавать дополнительные условия нужно непосредственно в банке

Как отсутствие первоначального взноса влияет на условия по ипотеке

Банк заинтересован в том, чтобы ему вернули деньги, а еще он хочет получить прибыль от вложения. Поэтому он использует все инструменты для минимизации риска потери: страхование, высокую процентную ставку, доскональную проверку будущего заемщика.

Первоначальный взнос — гарантия платежеспособности заемщика для банка

Люди, которые уже внесли собственные деньги, меньше склонны отказываться от обязательств по кредитному договору. Соответственно, минус ипотеки без первоначального взноса — менее привлекательные условия кредита: ставка будет выше, срок и платежи больше. С плохой кредитной историей ипотеку без первого взноса получить сложнее.

Банк будет пытаться минимизировать риски, например предлагать страхование, смотреть трудовой стаж, выдвигать требования к уровню доходов.

С выбором объекта также могут быть сложности: купить квартиру без первоначального взноса на вторичном рынке обычно могут себе позволить только собственники другой квартиры, которая становится предметом залога. Размер займа привязывается к стоимости этой недвижимости.

Например, Олег хочет купить в ипотеку трехкомнатную квартиру за 10 млн рублей, а в залог предлагает комнату в общежитии за 1 млн рублей. В этом случае заем и залог несоразмерны, банк даст ипотечный кредит.

Как отсутствие первого взноса влияет на вероятность одобрения ипотеки

Этого сказать никто не может. Каждый банк разрабатывает кредитную политику — выдавать ипотеку или нет, он решает индивидуально по каждому обращению.

Как рассчитать ипотеку без первоначального взноса

Сделать это можно с помощью онлайн-калькуляторов, например на сайтах sravni.ru или banki.ru, а также на сайте конкретного банка, в котором планируете взять кредит.

В калькулятор нужно ввести:

- Город, где хотите взять жилье.

- Сумму кредита.

- Срок, в течение которого планируете его погасить.

- Цифру 1 в графе «Первоначальный взнос».

- Категорию заемщика: работник по найму, предприниматель, пенсионер, клиент банка, госслужащий.

Программа рассчитает сумму ежемесячного платежа и размер переплаты по кредиту, перечислит банки, которые выдают ипотеку по указанным критериям. Только учтите, что результаты расчета приблизительны и окончательные суммы в графике платежей могут быть другими.

Документы для оформления ипотеки

Сначала нужно подать заявку на одобрение ипотеки. Для этого заполняют анкету: бумажную, которую можно взять у менеджера банка, или онлайн на официальном сайте кредитора.

К анкете заемщик прилагает:

- Копию паспорта.

- Данные СНИЛС, но некоторые банки также требуют копию второго документа, удостоверяющего личность, например водительских прав или загранпаспорта.

- Документы на закладываемое имущество.

- Копию трудового договора или трудовой книжки или выписку из электронной трудовой книжки.

- Справку о суммах дохода и налогов физического лица или другую форму, утвержденную банком: это нужно, чтобы показать платежеспособность. Также можно приложить справки о доходах созаемщиков, если дохода основного заемщика не хватает.

В некоторых банках рассматривают заявку по двум документам.

Перед тем как оформлять кредитный договор, нужно одобрить покупаемое жилье. Вот примерный список документов для банка:

- Договор купли-продажи квартиры или дома.

- Выписку из ЕГРН и другие документы, связанные с квартирой или домом.

- Заключение оценщика.

- Нотариально заверенное согласие супруга продавца на сделку или брачный договор.

- Разрешение опеки, если в продаваемом жилье есть доля несовершеннолетнего.

А точный список документов банк указывает для конкретного объекта.

Ипотека на строительство без первоначального взноса

Судя по агрегатору «», на строительство дома в 2023 году ипотеку без первоначального взноса выдает «».

А раньше выдавал Россельхозбанк: в 2020 году я отправляла им электронный запрос и на день получила ответ.

Запрос я отправила на сайте банка

В Россельхозбанке тоже требовали в залог имеющуюся недвижимость

Почему не стоит завышать стоимость жилья

Чтобы не вносить первоначальный взнос, некоторые продавцы и покупатели недвижимости формально завышают стоимость жилья. Выглядит это так:

- Квартиру продают за 3 000 000 , но в договоре указывают цену 4 000 000 .

- Продавец пишет расписку, что принял 1 000 000 наличными, то есть покупатель уплатил 25% цены договора.

- Для банка получается, что заемщик внес первоначальный взнос 25% и теперь ему нужны оставшиеся 75%.

- Банк переводит продавцу 3 000 000 Р — сумму, на которую продавец изначально и рассчитывал. Получается, покупатель приобрел жилье полностью на кредитные деньги.

Мы не советуем так делать, потому что:

- Банки просят сделать оценку для ипотеки, а оценщики рисковать репутацией и завышать цену не станут. Они оценят квартиру как есть.

- Банки проверяют отчет об оценке и сравнивают цену с рыночной. Если кредитор посчитает цену завышенной, то потребует переделать отчет и поставить цену, которую он укажет.

- Сделку могут признать недействительной, тогда вы можете остаться и без денег, и без квартиры.

- Продавец сильно рискует. Если сделку отменят, продавцу придется вернуть сумму, указанную в договоре. По нашему примеру: 3 млн рублей банку и 1 млн рублей покупателю. Если он уже потратил эти деньги, вернуть ничего не сможет.

Потребительский кредит вместо первоначального взноса

Бывает, что заемщик находит очень выгодное ипотечное предложение от банка, но не подпадает под требования — нет первоначального взноса. Тогда заемщик ищет деньги: берет в долг у друзей, продает машину или оформляет потребительский кредит.

Плюсы и минусы потребительского кредита. Плюсы — это получение нужной суммы для первоначального взноса, оформление выгодной ипотеки. Минус — еще один долг, который нужно возвращать. Также есть опасность запутаться в сроках погашения кредитов и просрочить платежи, но если поставить напоминание или настроить автоплатеж, проблема решится.

Предположим, квартира стоит 4 000 000 , а банк требует первоначальный взнос 15% — 600 000 . Если взять потребительский кредит 600 000 на 5 лет по ставке , ежемесячный платеж будет примерно 13 000 . Если оставшиеся 3 400 000 взять в ипотеку на 25 лет по ставке , ежемесячный платеж составит примерно 31 000 . Получается, что первые 5 лет заемщику придется платить каждый месяц по 44 000 .

Когда брать потребительский кредит: до или после. Банк не требует первоначальный взнос сразу — он нужен только на сделке. Можно сначала одобрить ипотеку, а перед сделкой заняться потребительским кредитом. При этом помните, что банк учтет платежеспособность клиента и будет рассчитывать, клиент финансовую нагрузку.

Есть банки, которые сами предлагают кредит на первоначальный взнос. Например, «» выдает кредит на первоначальный взнос вместе с ипотекой. Срок потребительского кредита на покупку вторичного жилья — год, на покупку строящегося — , ипотеку же можно оформить на срок до 35 лет. Также по этой программе банк берет в залог имеющуюся недвижимость.

Но вообще сама затея с ипотекой и потребкредитом на первоначальный взнос очень рискованная. Если человек не нашел денег даже на первый взнос, велика вероятность, что он не справится и с основной финансовой нагрузкой.

Уровень банкротств гораздо выше среди тех, кто брал ипотеку без первоначального взноса или взял одновременно и ипотеку, и потребительский кредит на первый взнос. Поэтому некоторые банки специально проверяют клиента по БКИ, чтобы узнать, не он кредит на взнос. И если обнаружат, могут отказать в ипотеке или снизить сумму кредита.

Порядок действий. За несколько дней до подписания договора ипотеки просмотрите предложения банков — кто, сколько, по какой ставке предлагает кредит. Отправьте в наиболее выгодных. Кредитор, одобривший заявку, пришлет на подпись договор с индивидуальными условиями.

Если все банки одобрили онлайн-заявки и прислали кредитные договоры, вы не обязаны заключать их все. Банки не могут оштрафовать за то, что вы передумали брать кредит: это запрещено законом. Поэтому выбирайте вариант, который вас устраивает. Но если откажетесь от одобренного кредита, в следующий раз этот банк может не одобрить заявку или предложит сумму меньше, зато по более высокой ставке.

Я взяла потребительский кредит на первоначальный взнос, а муж оформил ипотеку

взяла ипотеку и потребительский кредит

Осенью 2013 года мы с будущим мужем решили купить квартиру, но накоплений даже на первый взнос не было. Более того, у моего молодого человека был потребительский кредит, который он взял в начале года, чтобы купить машину.

Мы присмотрели однушку в новостройке в Московской области за 4,5 млн рублей, дом сдавался в 2016 году. Решили брать ипотеку в крупном банке, первоначальный взнос — 15%. Поступили так: осенью 2013 года будущий муж оформил ипотеку на себя. За две недели до этого я взяла на свое имя потребительский кредит на первоначальный взнос в другом банке, где уже три года была зарплатным клиентом.

Кредит мне оформили за два дня, понадобились только паспорт и справка с работы с указанием должности, дохода и контактов работодателя. Я взяла 850 000 на 4 года под 15,9% — этого хватило на 15% стоимости квартиры и некоторые траты на оформление документов, например страхование жизни, доверенности на регистрацию и прочее.

Банку, где брали ипотеку, мы не сообщали источник первоначального взноса. В анкете указали, что это наши накопления. В итоге мой молодой человек взял в ипотеку 3 806 000 под 12% годовых на 15 лет. По нашей договоренности квартиру он оформил только на себя. пошло не так, я доказать, что участвовала в покупке квартиры: потребительский кредит оформлен на меня и было видно, что я перевела деньги в счет первоначального взноса. Плюс иногда я досрочно гасила ипотеку от своего имени и со своего счета. Но я была уверена, что необходимости делить квартиру не возникнет. Через год после оформления ипотеки мы поженились.

Изначально наш платеж за потребительский кредит составлял 22 630 в месяц, а за ипотеку — 45 700 . Первое время мы расплачивались досрочно в основном с потребительским кредитом, оставляя на ипотеку минимальный платеж. И довольно быстро отдали потребкредит — примерно за год.

Затем мы стали досрочно гасить ипотеку. Пока я не ушла в декрет, мы почти полностью откладывали мои доходы — зарплату, премии, фриланс — на погашение ипотеки, а жили на доходы мужа. Когда у него случались квартальные или годовые премии, отдавали и их большую часть. Выходило, что мы перечисляли банку не менее ежемесячно, а иногда и больше. Муж посчитал в онлайн-калькуляторе, что выгоднее сначала снизить размер платежа до 20 000 в месяц, а потом сокращать срок — так мы и поступили. Мы расплатились по ипотеке за неполные пять лет.

Ипотека под залог недвижимости

Кредиты под залог недвижимости бывают нецелевыми и целевыми. У нецелевого выше ставка и не требуется подтверждение цели — деньги можно тратить на что угодно, как и при потребительском кредите. У целевого ставка ниже, но банку нужно предоставить подтверждение целевого использования — например, документы на жилье, приобретенное с помощью кредитных средств.

Например, в «Росбанк-доме», Транскапиталбанке и многих других банках схема выглядит так: кредит под залог выдается по ставке х%. Заемщику дают 90 дней на то, чтобы подтвердить целевое использование, то есть заключить договор и оформить право собственности. После того как заемщик представит документы, подтверждающие покупку, ставка снижается на 2%. Если в течение 90 календарных дней с даты выдачи кредита не сдать документы в банк, ставка останется х%.

Документы для передачи имеющейся недвижимости в залог — это выписка из ЕГРН, отчет об оценке, технический план квартиры или межевой план участка. Еще потребуется оформить страховку, как и по обычной ипотеке на покупку жилья.

Порядок оформления. Одновременно с заключением кредитного договора нужно составить договор залога и зарегистрировать передачу недвижимости в залог — обременение — в Росреестре.

Ипотека под залог других ценностей

Ипотечный кредит означает, что в обеспечение долга заемщик передал недвижимое имущество. Кроме недвижимости дополнительно он может заложить машину, антиквариат, долю в ООО.

Если заемщик заложит только ценности без недвижимости, то это будет считаться не ипотекой, а кредитом с залогом.

Программа «Молодая семья»

Субсидию от государства по программе «Молодая семья» можно внести в качестве первоначального взноса. Но для этого нужно встать на учет как нуждающиеся в жилье и дождаться очереди.

Условия программы нужно узнавать в местной администрации — в каждом регионе они свои.

Документы в любом случае — заявление на постановку на учет в качестве нуждающихся, копии паспортов супругов и свидетельств о рождении детей, подтверждение доходов. Потребуются и другие документы, их список смотрите в региональном нормативном акте.

Алгоритм действий, если кратко, будет такой:

- Собрать документы, подать их в администрацию.

- Попасть в число участников программы, оказаться в списке на финансирование.

- Получить свидетельство, предъявить его в банк.

- Найти квартиру, оформить ипотеку.

Подробно о том, как оформить документы для субсидии по программе «Молодая семья», мы уже писали в другой статье.

В качестве первоначального взноса можно использовать материнский капитал. Если его не хватит, заемщику придется добавить свои деньги.

Например, квартира стоит 3 500 000 . У банка правило: первоначальный взнос — не менее 15% от суммы сделки. Для приобретаемой квартиры первоначальный взнос: 15% = 525 000 . Материнский капитал за первого ребенка в 2023 году — 586 946,72 . То есть заемщику, чтобы получить ипотеку, не придется доплачивать при условии, что банк примет маткапитал полностью в счет оплаты взноса и не потребует собственных средств заемщика.

Некоторые банки пишут, что выдают ипотеку с первоначальным взносом, для которого достаточно только маткапитала, то есть без добавления или с минимальными собственными средствами. Но добавляют, что сумма личных денег и маткапитала должна покрывать минимальный первоначальный взнос в рамках обычной программы кредитования без маткапитала. Объясню, как это работает.

Предположим, минимальное требование собственных денег по программе с маткапом — 5%. Минимальное требование первоначального взноса по обычной программе без маткапитала — 15%. Стоимость недвижимости — 10 000 000 . Собственные деньги заемщика — 500 000 , то есть 5%. Материнский капитал — 586 946,72 . Тогда первоначальный взнос — 1 086 946,72 , то есть 10,86%.

В этом примере заемщик выполняет требование и за счет собственных денег, но ему все равно придется добавить из своих, чтобы общая сумма первоначального взноса стала 15%, то есть 1 500 000 .

Какие документы нужны. Для оформления ипотеки возьмите справку из СФР о том, что деньги маткапитала еще не потрачены, и представьте ее в банк. Для ее получения понадобятся паспорт, СНИЛС, сертификат маткапитала. Справку сделают за три рабочих дня.

Как оформить. Если кратко, принести в СФР или МФЦ кредитный договор, договор и справку из банка об остатке долга. Либо подать заявление на сайте СФР. А если банк работает с социальным фондом дистанционно, то он сам подаст запрос и получит выплату от фонда в счет частичного досрочного погашения — от заемщика понадобится только заявление.

Если с документами все в порядке, в социальном фонде дадут бланк заявления на распоряжение маткапиталом, который нужно будет заполнить на месте.

СФР рассмотрит заявление в течение 10 рабочих дней и перечислит выплату в течение пяти дней, если не возникнет вопросов по документам. Деньги поступят в банк, а долг перед ним уменьшится на сумму маткапитала.

Но не все банки увеличивают сумму кредита на размер выплаты — тогда продавцу придется ждать перевод из социального фонда, однако не каждый на это согласится. Лучше заранее уточнить этот момент у ипотечного менеджера.

Военная ипотека

Первоначальным взносом станут деньги целевого жилищного займа, которые накопились за время службы у военного-участника накопительно-ипотечной системы.

Например, офицер Петров отслужил 5 лет, за это время на его накопительном счете набралось 1 500 000 . Он решил купить квартиру за 4 000 000 . От государства в лице Росвоенипотеки Петров получит 1 500 000 , и эти деньги станут первоначальным взносом, а от банка — кредитные 2 500 000 , их надо будет вернуть кредитору.

Основные документы для получения ипотеки стандартные: договор жилья, выписка из ЕГРН, копия паспорта. Кроме того, от военнослужащего требуется свидетельство о праве на целевой жилищный заем и другие документы.

Порядок оформления ипотеки , как у обычной ипотеки. Но кроме кредитного и ипотечного договоров военнослужащий еще подписывает договор целевого жилищного займа с Росвоенипотекой.