Допустим, вам нужно 200 000 наличными. Идете в интернет, изучаете сайты банков, читаете отзывы. Выбираете четыре предложения с самыми выгодными условиями.

Заходите после работы в четыре отделения. В каждом оставляете заявку.

Проходит день, и вам всюду отказывают. Неясно, как такое возможно: вы не пожилого возраста, много зарабатываете, у вас официальный ежемесячный доход, поручители, нет непогашенных кредитов в других банках. И тут — четыре отказа. Неужели испортил вашу кредитную историю?

На самом деле — да. Скорее всего, своими множественными обращениями вы дали банку основание для отказа. В этой статье — почему так происходит и что делать.

Не одобряют кредит

Банкам невыгодно рисковать своей прибылью. Когда клиент оставляет много кредитных заявок, банк не знает, почему он так делает. Может быть, вы ищете, где выгодно, не согласны на сопутствующее страхование или вас не устроило качество обслуживания. А может быть, у вас финансовые трудности и вы просто ищете дурачка, который даст вам взаймы. Банк не может проверить свои подозрения, поэтому думает о вас самое плохое. По соображениям безопасности вы для него рискованный клиент.

Если вы рискованный клиент, вам дадут меньше денег, предложат высокий процент, кредит с обеспечением или вообще не одобрят заявку. И получить одобрение не помогут никакие рекламные обещания банка.

Откуда банк всё знает о заемщиках

Банки знают вас по кредитной истории. Она есть у каждого, у кого есть паспорт или вид на жительство. Даже если вы никогда не брали кредит, у вас все равно есть кредитная история, только «нулевая».

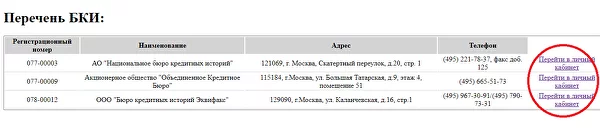

Кредитные истории ведут в бюро кредитных историй — БКИ. На 22 февраля 2022 года в официальном реестре ЦБ РФ значатся семь БКИ:

- «Национальное бюро кредитных историй» (НБКИ).

- «Объединенное кредитное бюро» (ОКБ).

- «Кредитное бюро Русский Стандарт».

- «Скоринг Бюро».

- «Восточно–Европейское бюро кредитных историй».

- «Столичное кредитное бюро».

- Межрегиональное бюро кредитных историй «Кредо».

Это специальные организации, которые помогают банкам принимать решение о предоставлении кредита. Они собирают информацию о заемщиках и заносят ее в единую базу. Потом делятся этой базой с кредитными организациями: банками или МФО.

На основе данных бюро банк присваивает вам рейтинг — это называется скорингом. Банковский алгоритм скоринга постоянно меняется и держится в секрете, чтобы мошенники не смогли подобрать ключ к системе.

В базе записано все, что поможет банку провести скоринг: сколько кредитов вы брали, насколько исправно делали выплаты и какова ваша долговая нагрузка сейчас. Если раньше у клиента уже были несвоевременные платежи, кредитная организация сделает запрос в , увидит, что история плохая, и, возможно, откажет в кредите. неполной уплаты долга человек не только заплатит определенную сумму штрафа, но и станет ненадежным клиентом в глазах других банков.

Каждый банк подключен к базе бюро и получает обновления в реальном времени. Если в кредитной организации работает автоматическая система скоринга, то и решение принимается почти сразу: банк получает данные, алгоритм считает рисковые факторы и принимает решение о выдаче кредита. Большинство кредиток Тинькофф выдается после автоматического скоринга.

Важный нюанс: запрос кредитной организации тоже фиксируется в вашей кредитной истории. В базу заносится не только факт выдачи кредита или просрочки, но и просто «проверочный» запрос. Поэтому на скоринговый балл влияют не только стабильный доход, трудовой стаж, платежная дисциплина и досрочные погашения, но и количество заявок на кредитование.

Эти запросы появляются в практически мгновенно. Даже если вы обзвоните все банки в течение 10 минут, они все равно обо всем узнают.

Чем больше заявок на кредит, тем меньше вероятность, что банк даст в долг.

Что делать, если уже совершил ошибку

Если вы пытались взять кредит в нескольких банках, то вы, к сожалению, уже ухудшили кредитную историю. За день это не исправить.

Если вы действительно ищете деньги срочно, вам остается согласиться на тот кредит, который уже одобрили. Главное — не продолжайте звонить во все банки подряд, сделаете только хуже.

Через сколько можно брать кредит после отказа. Если срочности нет, то банки перестанут считать множественные запросы негативным признаком через месяца.

Как восстановить кредитную историю, если вы уже наломали дров, расскажем в другой раз.

Исключения

В некоторых случаях банки нейтрально отнесутся к недавним запросам вашей кредитной истории.

Ипотека. Обычно заемщик оставляет много заявок, а потом ведет переговоры с несколькими банками параллельно. Никто не против: ипотека работает иначе, чем кредиты наличными.

Например, одному банку не нравится, что квартиру покупает пенсионер. Но это не связано с его кредитной историей, это желание конкретного банка. Поэтому вы продолжите договариваться с другим банком, у которого такого ограничения нет.

Брокеры. Есть компании, которые сами рассылают кредитные заявки в несколько банков. Брокеры помогают сэкономить время: если заявке клиента где-то отказывают, то заполнять новые не нужно.

По такой схеме, например, работают автосалоны: вы заполняете одну универсальную анкету, менеджер оформляет заявку и отсылает ее в несколько банков одновременно. Потом банки увидят, что вы были в автосалоне и ваша заявка была у брокера, но на кредитную историю это вряд ли повлияет.

Будьте осторожны: не все кредитные брокеры обладают кристальной репутацией. Есть и те, кто специализируется на обмане населения.

Рисковая политика банка. Когда у банка много «лишних» финансов, он смягчает требования к заемщикам, чтобы выдать больше кредитов. Послабления могут затронуть и тех, кто обратился за кредитом в другие банки.

Если когда-то вы подали несколько кредитных заявок подряд и без проблем получили кредит, то, скорее всего, вы оказались в нужное время в нужном банке.

Вчера взял кредит наличными на 700 тысяч рублей в «Почта-банке». Тем временем «Райффайзенбанк» тоже одобрил мне кредит на 700 тысяч, а «Альфа-банк» — на 391 тысячу.

Могу ли я взять и другие одобренные кредиты, хотя бы еще в одном банке?

Валерий, здесь все зависит от вашей кредитной нагрузки и от того, как скоро о первом кредите узнает бюро кредитных историй.

Какая кредитная нагрузка допустима

Чтобы одобрить кредит, банку нужно убедиться, что заемщик его потянет. Для этого банк проверяет кредитную нагрузку заемщика: сколько у него открытых кредитов, на какие суммы, какие по ним платежи и какой у него доход. Если кредитная нагрузка выше определенной планки, банк отказывает в кредите.

С октября 2019 года Центробанк планирует установить единую планку кредитной нагрузки для всех банков, хотя ее точный размер пока неизвестен. До тех пор в каждом банке она своя, в среднем постоянных доходов.

Давайте посмотрим на примере. Допустим, у вас один кредит на 700 тысяч рублей с платежами по 20 тысяч в месяц на 35 месяцев. Ваш постоянный доход — 55 тысяч в месяц, и нет никакого имущества или созаемщика. Тогда ваша кредитная нагрузка — чуть больше 35%. Если вы возьмете еще один такой же кредит, нагрузка вырастет до 70%. С точки зрения банков это слишком много: велика вероятность, что вы не потянете платежи по кредитам. Банку не нужен клиент с просрочкой, поэтому, скорее всего, во втором кредите вам откажут.

Банк имеет право отказать в кредите, даже если уже одобрил заявку. Его одобрение действует определенное время, и в любой момент в течение этого времени вы можете взять кредит, но только если кредитная нагрузка не увеличилась. Если банк узнает, что вы взяли кредит в другом месте, он может попросить подать заявку заново и проверить кредитную нагрузку с учетом нового кредита. Вы получите второй кредит, только если с ним ваша кредитная нагрузка все еще будет ниже предельной.

Вам также выдадут второй кредит, если банк не успеет узнать о первом.

Как часто обновляется кредитная история

При обращении за кредитом вы даете согласие на проверку своей кредитной истории: какие у вас были кредиты, сколько вы по ним платили, как быстро выплатили, что с кредитами сейчас и кто ими интересовался. Все это кредитные организации проверяют при рассмотрении заявки в бюро кредитных историй.

По закону, когда вы берете кредит, кредитная организация обязана сообщить об этом хотя бы в одно в течение пяти рабочих дней. Может оказаться так, что вы обратились за вторым кредитом, а первый кредитор еще не успел за вас отчитаться.

Этим пользуются мошенники. За короткий срок они обращаются за несколькими кредитами в надежде получить сразу все. К сожалению, иногда это срабатывает.

Немного другая ситуация, когда заемщик обращается за кредитом не сразу после одобрения, а через какое-то время. Перед выдачей денег банки не всегда заново проверяют кредитную историю, потому что это дополнительные расходы. Даже если она меняется, банк может не сразу об этом узнать. В таком случае может оказаться, что банк одобрит кредит, даже если у вас уже выросла кредитная нагрузка.

С другой стороны, иногда банки узнают о сторонних кредитах и без повторного обращения в . Некоторые бюро предоставляют услугу по уведомлению кредитора об изменении кредитной истории их заемщиков. Например, «Эквифакс» информирует клиента об открытии новых кредитов, запросах других банков и появлении просрочки.

Возвращаясь к вашей ситуации. Раз вам одобрили кредит в трех банках, сейчас ваша кредитная история в порядке. Если с новым кредитом нагрузка не превысит примерно половины дохода, скорее всего, банк вам не откажет. Кроме того, все получится, если другие банки, одобрившие вам кредиты, не узнают вовремя о первом кредите.

Но платить за кредиты придется независимо от информации в . Поэтому, если не уверены, что потянете несколько кредитов, надежнее не рисковать: например, сначала выплатить первый кредит или повысить доход. Иначе будет как у Никиты.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

У меня есть кредитная карта и три карты рассрочки. На двух из них лимит больше моей зарплаты, еще две — по 10 000 рублей. Я пользовался всеми картами и просрочек не допускал. Раньше у меня было несколько кредитов, которые я благополучно закрыл. Хочу в этом году взять еще кредит на машину.

Будет ли банк считать, что мои кредитные карты — это большая кредитная нагрузка? Повлияет ли это на условия кредита? Могут ли вообще из-за этого не дать кредит?

Стоит ли закрывать карты рассрочки и оставлять только одну кредитную?

Антон, короткий ответ такой: никто не знает. Каждый банк сам решает, как относиться к вашей кредитной нагрузке, и принцип, по которому банки это решают, чуть ли не самая охраняемая банковская тайна.

Но раз уж вы здесь, позвольте загрузить вас матчастью.

Кредитная карта — специфический банковский продукт. С одной стороны, это полноценный кредит, который позволяет воспользоваться деньгами банка в любое время. С другой — можно пользоваться деньгами в беспроцентный период и не платить проценты. То есть лимит вроде бы и есть, но если возвращать средства в установленные сроки, то фактически долга нет. Банкам тяжело распознать реальную кредитную нагрузку.

Карта рассрочки — это тоже кредитная карта, только с более длительным беспроцентным периодом.

Разберем на примере

У Ивана официальный доход 60 000 в месяц и четыре кредитки с лимитом по 20 000 в четырех разных банках. Всего Ивану доступно 80 000 по кредитным картам. Он грамотно пользуется картами и всегда возвращает деньги в беспроцентный период.

Иван хочет получить автокредит в пятом банке на сумму 600 000 . Пока Иван подавал заявку, один из его банков повысил ему лимит по кредитке до 50 000 , а другой — до 100 000 . Теперь доступные кредитные деньги у Ивана — 190 000 . Это в три раза больше его дохода. И это может насторожить нового кредитора.

Какие могут быть сложности

Все банки обязаны регулярно направлять сведения об обслуживании клиентов в бюро кредитных историй. Как быстро эти сведения обновляются — никто точно сказать не может: бывает по-разному. Новый банк, в который Иван подаст заявку на автокредит, увидит, что у него есть 4 кредитки. Но какие лимиты будут отображаться в системе на момент подачи заявки — непонятно. Банки опасаются: вдруг Иван сейчас оформит кредит, потом снимет все деньги с кредитных карт и уедет в другую страну?

Все банки по-разному смотрят на наличие кредитной карты у потенциального клиента. Кто-то проверяет, есть ли просрочки, а кто-то узнает, какой у кредиток лимит, и учитывает его в расчете кредитной нагрузки.

Что делать в вашем случае

Судя по вашему письму, у вас сейчас хорошая кредитная история. Для любого банка вы ценный клиент. Поскольку вы хотите оформить автокредит, а это, скорее всего, большая сумма, я советую оставить одну кредитную карту с самыми выгодными условиями, а остальные закрыть.

Если вы не хотите закрывать карты, проконсультируйтесь с менеджером банка, в который будете подавать заявку на автокредит. Объясните свою ситуацию и спросите, как кредитор смотрит на наличие кредитных карт. Если вам порекомендуют все-таки их закрыть, то закрывайте и подождите 3—4 недели, прежде чем подавать заявку на автокредит. Это время нужно, чтобы в наверняка обновились сведения о ваших кредитках.

живем по закону

Как взять кредит человеку с плохой кредитной историей

Когда есть долги и просрочки по выплатам

узнала, как взять кредит заемщику с плохой кредитной историей

К концу 2020 году россияне задолжали банкам 19,2 триллиона рублей. При этом около 10 миллионов заемщиков имеют просрочки или непогашенные обязательства перед банками. Такая ситуация вынуждает сотрудников банка тщательно проверять каждого клиента прежде, чем одобрить кредит.

Кредитная история — один из главных критериев, на который обращают внимание банки при выдаче кредитов. Рассказываем, что влияет на снижение кредитного рейтинга, как получить кредит заемщику с плохой историей, или как ее исправить, чтобы получить одобрение банка в будущем.

Что такое кредитная история

Кредитная история или кредитный рейтинг — это совокупность факторов, по которым банки оценивают благонадежность клиентов. Хорошая кредитная история — это отсутствие просрочек по текущим кредитам, а также один или несколько полностью погашенных кредитов.

Положительная кредитная история показывает, что у человека достаточно денег, чтобы вовремя выплачивать долг. Поэтому банки готовы снова выдавать ему деньги. Плохая кредитная история — это просрочки по текущим кредитам или «заброшенные» кредиты, по которым заемщик не вернул деньги. Низкий рейтинг показывает, что человек не справляется с долговой нагрузкой — он изначально не собирался возвращать деньги, либо его финансовое положение ухудшилось. Едва ли банки согласятся снова выдать кредит недобросовестному заемщику.

У тех, кто не оформлял кредит, нет кредитной истории. К таким заемщикам сотрудники банков относятся с опаской, ведь неизвестно, насколько добросовестным окажется новый клиент. Если у человека нет кредитной истории, банк может отказать в кредите или оформить его на небольшую сумму, например, на 30 000 ₽.

Информация о выданных кредитах хранится в Бюро кредитных историй (БКИ). На сегодняшний день в России работает девять таких организаций: каждый, кто когда-либо брал у банка деньги в долг, может найти информацию о себе в одной из них. Чтобы получить кредитную историю, нужно узнать, в каком БКИ она хранится — ниже мы расскажем, как это сделать.

Узнать кредитную историю можно в любой момент. Это бесплатно, если запрашивать информацию не чаще двух раз в год. Ниже мы расскажем, как это сделать.

Почему могут отказать в выдаче кредита

Банки не разглашают, как именно они принимают решения о выдаче кредитов. Но известно, что они оценивают кредитный рейтинг, размер официальной зарплаты и текущую долговую нагрузку заемщика. А также имеют значение следующие критерии:

- наличие задолженностей, штрафов, открытых судебных производств и судимостей;

- количество принятых и отклоненных запросов на получение денег;

- пакет предоставленных документов;

- семейное положение, в частности, наличие иждивенцев;

- возможные риски невыплаты кредита, например, преклонный возраст заемщика.

Самые очевидные факторы для отказа — просрочки в графике выплат, несколько открытых кредитов и маленькая зарплата. Разберемся с каждым из них подробнее и расскажем про другие причины, из-за которых банк может отказать в кредите.

Просрочки по действующим кредитам. В личной кредитной истории каждого клиента банка остаются записи о несвоевременно внесенных выплатах, даже если срок просрочки составляет 1–2 дня. Эта статистика помогает банкам выявлять и маркировать потенциально нежелательных клиентов, чтобы потом не иметь с ними дела.

ВАЖНО: иногда задержки возникают не по вине заемщика, а из-за срока зачисления денег в банке — по договору банковского обслуживания он составляет от 1 до 5 дней. Чтобы избежать просрочки, следует вносить платежи заранее — за 5 дней до даты, установленной в графике выплат кредита.

Ошибки сотрудников банка и технические сбои. Иногда банковские сотрудники забывают передать в БКИ информацию о закрытии кредита, вносят деньги на счет однофамильца клиента или ошибочно дублируют ипотеку — из-за этого возникает видимость избыточной финансовой нагрузки.

Вы можете запросить кредитную историю в БКИ. Если увидели в ней неактуальную информацию — обратитесь в банк-кредитор и попросите скорректировать данные.

Неактуальная информация о заемщике. Ситуация может возникнуть, если человек сменил паспорт, фамилию, прописку или другую информацию в документах. Если новые и старые личные данные отличаются, у кредитного специалиста может возникнуть подозрение в мошенничестве.

Чтобы избежать этой проблемы, предоставьте банку актуальные документы. Например, вы поменяли паспорт. На последней странице нового паспорта есть информация о старом — она подтверждает достоверность представленных сведений.

Частые запросы кредитов и отказы по ним. Все обращения в банк, связанные с кредитными вопросами, фиксируются в персональной истории. Чем больше отказов получил потенциальный заемщик, тем меньше шансов получить кредит. Если не планируете брать кредит в ближайшее время — не стоит ради интереса проверять, одобрят ли сейчас ваш запрос.

Высокая долговая нагрузка. Ежемесячные платежи более половины официальной зарплаты — повод отказать человеку в выдаче очередного кредита. Банк обращает внимание не только на открытые потребительские кредиты и ипотеки, но и на ежемесячные платежи по кредитным картам: обычно они составляют около 5% от максимального лимита. Даже если вы не расходуете этот лимит, при расчете долговой нагрузки банк учитывает полный размер.

ПРИМЕР: Официальная зарплата человека, который обратился в банк за кредитом — 45 000 ₽. Он выплачивает потребительский кредит с ежемесячным платежом 12 000 ₽, плюс открыта кредитная карта с лимитом 250 000 ₽. С карты он тратит не более 5000 ₽ в месяц и погашает их в день зарплаты. Однако 5% от лимита карты — это 12 500 ₽, и общий размер долговой нагрузки, по мнению банка, составляет 24 500 ₽. Поскольку эта сумма больше половины зарплаты, банк откажет в выдаче нового кредита, потому что выплаты станут непосильными.

Поручительство по чужому кредиту. Если заемщик по каким-то причинам больше не может вносить ежемесячные платежи, поручитель обязан взять на себя выплату кредита. И если сумма этого долга велика, банк серьезно подумает, давать ли поручителю кредит.

Банкротство и судебные разбирательства. Запись о банкротстве вносится в кредитную историю сразу после начала процедуры и действует в течение 5 лет. Однако запись о банкротстве в БКИ сохраняется 10 лет — скорее всего, взять кредит не удастся на протяжении всего этого времени.

Большие задолженности по ЖКХ, неоплаченные штрафы и алименты. Информация о долгах из ГИБДД, Федеральной службы судебных приставов и управляющих компаний также вносится в кредитную историю и ухудшает банковский рейтинг. Если человек систематически не платит за квартиру, игнорирует автомобильные штрафы и уклоняется от алиментов — банк расценивает его как потенциально неблагонадежного клиента.

Как узнать свою кредитную историю

Знание кредитной истории поможет понять, на какую сумму кредита и под какой процент можно рассчитывать, на каких условиях банки согласятся его выдать, и стоит ли вообще обращаться за кредитными деньгами.

Проанализируйте текущее финансовое положение. Бесплатно запрашивать кредитную историю можно два раза в год. Чтобы не платить за услугу, лучше самостоятельно проанализировать материальное положение. С большой долей вероятности банки откажут человеку с низким или нестабильным доходом, у которого есть просрочки по кредиту, неуплаченные штрафы или долги по алиментам.

Запросите кредитную историю в БКИ. Иногда банки отказывают благонадежным гражданам — тогда стоит подробнее разобраться, чем именно вызван отказ. Чтобы проверить информацию о себе, сделайте запрос в «Центральный каталог кредитных историй» (ЦККИ) через сайт Госуслуг или Центробанка.

Чтобы сделать запрос через Госуслуги, зайдите в раздел «Сведения о бюро кредитных историй» и выберите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Обработка запроса займет один рабочий день, и вы получите список БКИ, в которых хранятся ваши данные.

Нужно связаться с каждым бюро из списка и сформировать запрос на получение кредитной истории

Как улучшить кредитную историю

Кредитная история хранится 10 лет. Ее невозможно изменить или удалить. Чтобы вернуть доверие банков, нужно исправить кредитную историю — перечислим способы, которые помогут это сделать.

Проверьте кредитную историю на наличие ошибок. Через Госуслуги запросите кредитную историю в ЦККИ — выше мы рассказали, как это сделать. Внимательно проверьте личную информацию, чтобы узнать о возможной опечатке, случайном задвоении кредита или финансовом мошенничестве с документами.

Если нашли неверную информацию, обратитесь в банк, где брали кредит и напишите заявление на исправление данных. Новые сведения появятся во всех БКИ, которые содержат информацию о вас — на это уйдет от 7 до 30 рабочих дней.

Иногда из-за технических сбоев в банковских программах может удваиваться информация о выданных кредитах, тогда в БКИ она попадает в некорректном виде. Если увидели две одинаковых записи подряд, обратитесь в банк, который выдал кредит и попросите внести исправления.

Иногда мошенники берут кредиты по чужим документам и не возвращают их. Если обнаружите в документах запись о кредите, который не брали, распечатайте отчет по кредитной истории и подайте заявление о мошенничестве в полицию. Заявление должно содержать дату оформления кредита, название банка, выдавшего деньги, и сумму. Проследите, чтобы сотрудник полиции поставил входящий номер и дату на копии заявления.

Напишите претензию в банк, приложив к ней копию заявления в полицию. Копия претензии также должна содержать все официальные печати и дату документа. Если факт мошенничества подтвердится, банк аннулирует запись о кредите в БКИ.

Закройте текущий кредит. Если у вас несколько кредитов — хотя бы один полностью выплаченный долг поможет снизить кредитную нагрузку.

ВАЖНО: не забудьте взять в банке справку о погашении кредита — она гарантирует, что у вас не осталось долгов перед банком. В справке должны быть исходящий номер, банковская печать, подпись банковского сотрудника, у которого есть полномочия для ее выдачи, сумма кредита, дата его погашения и дата выдачи документа. Также можно запросить историю в БКИ, чтобы убедиться, что там появилась информация о выплаченном кредите.

Возьмите небольшой кредит. Если человек с «пустой» кредитной историей захочет взять в кредит большую сумму, ему скорее всего откажут или предложат небольшой кредит. Вы можете оформить сначала его, добросовестно и своевременно его выплатить. Так вы покажите, что являетесь добросовестным плательщиком и поднимите кредитный рейтинг.

Оформите кредитную карту с небольшим лимитом. Требования для оформления кредитных карт ниже, чем для получения кредита наличными. Часто кредитную карту выдают даже людям с плохой или отсутствующей кредитной историей. Чтобы заявить о своей платежеспособности, следует регулярно пользоваться этой картой и вовремя возвращать потраченные деньги, что будет способствовать исправлению КИ в лучшую сторону.

В Ак Барс Банке можно взять кредитную карту Emotion со льготным периодом 55 дней и кешбэком 5% милями. Если вовремя вносить деньги на счет — выплачивать проценты не придется, а накопленным кешбэком можно оплатить билет на самолет.

Оформите дебетовую карту и подключите овердрафт. Чтобы получить хороший кредит в будущем, оформите дебетовую карту в банке, в котором планируете взять кредит. Регулярно вносите на нее деньги и используйте в качестве платежной, а через 3–4 месяца, подключите услугу овердрафта. Банк видит постоянные денежные движения по счету и проводит платежи даже при нулевом балансе — дебетовая карта выполняет функции кредитной. Если в течение нескольких месяцев будете использовать кредитные деньги и вовремя их возвращать, сможете обратиться в банк за традиционным кредитом.

Купите товар в кредит или рассрочку. Например, оформите рассрочку на новый телефон или холодильник, даже если можете купить товар сразу. Если будете вовремя вносить платежи, сможете повысить кредитный рейтинг.

Как получить деньги с плохой кредитной историей

Чтобы создать или исправить кредитную историю потребуется время. Если в вашей истории много факторов, понижающих кредитный рейтинг, но вы все равно хотите получить деньги — воспользуйтесь одним из перечисленных способов.

Банку неважно, кто будет возвращать деньги, главное — вернуть всю сумму. Если клиент приводит поручителя, риск неуплаты снижается.

Поручителем может стать человек от 21 до 65 лет с хорошей кредитной историей, российским гражданством, постоянной пропиской и общим трудовым стажем от 6 месяцев. Чтобы банк одобрил кандидатуру, поручитель должен иметь белую зарплату и получать больше, чем основной заемщик.

Чтобы получить кредит, заемщик и поручитель предоставляют в банк пакет документов: заявление на выдачу кредита, паспорта с отметкой о регистрации, ИНН, СНИЛС, трудовые книжки и справки о доходах по форме 2-НДФЛ. Это основные требования общие для всех банков. Поручительский договор заключается отдельно от основного и аннулируется, когда заемщик погасит долг.

Созаемщик и заемщик несут одинаковую ответственность за взятый кредит. Созаемщиком может стать совершеннолетний трудоспособный гражданин РФ с постоянной пропиской и трудовым стажем. Его официальная зарплата должна быть не меньше, чем у заемщика, чтобы в случае проблем он мог незамедлительно приступить к выплатам. В разных банках условия кредитов для созаемщиков могут отличаться.

Кредит можно оформить максимум на четырех созаемщиков. Если созаемщиками выступают родственники — супруги, взрослые дети или родители — они все могут распоряжаться кредитными деньгами. Если созаемщиком выступает друг или коллега, с ним нужно заключить отдельное соглашение о взаимных обязательствах.

ВАЖНО: наличие созаемщика может уменьшить процентную ставку, увеличить общую сумму кредита или помочь получить другие банковские привилегии.

Чтобы получить кредит, заемщик и созаемщик должны предоставить полный пакет документов: паспорт, СНИЛС, ИНН, свидетельство о браке, справку о доходах и копию трудовой книжки. В отличие от поручителя, созаемщик имеет общий кредитный договор с основным заемщиком.

В качестве залога можно использовать жилую или коммерческую недвижимость, автомобиль, ценные бумаги — стоимость имущества должна равняться размеру займа. Если заемщик не выполнит обязательства, банк продаст заложенное имущество в счет погашения задолженности. А если стоимость проданного имущества превышает сумму кредита — клиент получит разницу между стоимостью и долгом.

ВАЖНО: залоговое имущество должно быть ликвидным и соответствовать определенным требованиям. Например, банк не примет в залог жилье в аварийном доме или автомобиль, купленный 20 лет назад. Чтобы доказать ликвидность имущества, нужно заказать оценку у профессионала.

Чтобы оформить кредит с залогом, помимо основного пакета документов, нужно представить документы, подтверждающие право собственности: свидетельство о регистрации жилья или автомобиля, выписку из ЕГРН, отчет об оценке, нотариально заверенное согласие других собственников, если они есть. Кроме того, придется заключить договор о страховании имущества, чтобы исключить риск порчи или утери.

А какие способы, улучшить кредитную историю, знаете вы?

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Честно и понятно рассказываем о деньгах и экономии

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

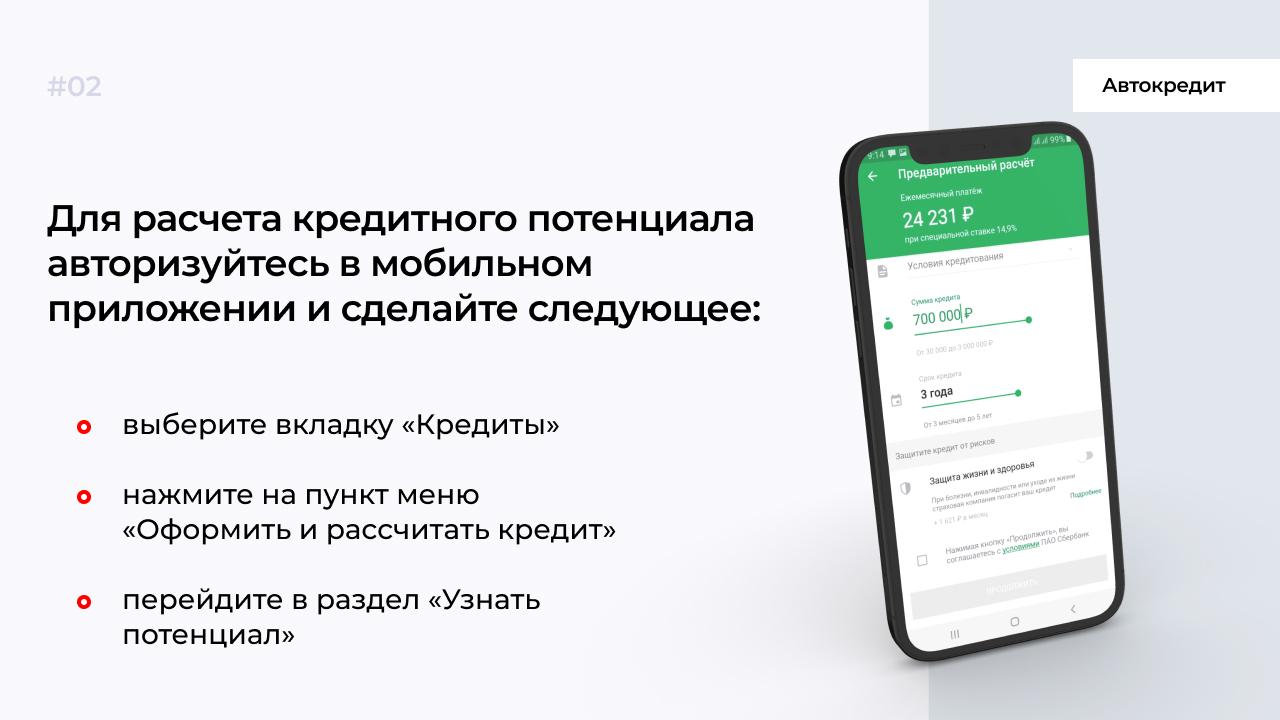

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Как увеличить шансы одобрения автокредита?

- Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

- Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

- Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

- Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

- Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Чтобы получить кредит с испорченной кредитной историей, оформляйте кредит на сумму не больше 100 тыс. руб. Сократите в заявке срок кредитования и попросите в долг меньшую сумму. Внимательно заполняйте анкету, если допустите ошибку — банк откажет.

Привожу список лояльных банков, где одобряют кредит с плохой кредитной историей. Еще узнаете, что делать, если отказал даже лояльный банк.

В какие банки обращаться, если испорчена кредитная история?

Оформить заявку на кредит в банке можно через сайт. Если у вас нет карты, то ее привезет курьер. Банк не учитывает платежеспособность клиента при рассмотрении заявки и не рассматривает кредитный рейтинг. Деньги выдают работающим гражданам по паспорту и второму документу на выбор.

- Ставка по процентам — от 8,9% до 25,9%.

- Сумма кредита — до 2 млн руб.

- Длительность кредитования — до трех лет.

Банк лояльно относится к заемщикам, которые пользуются картой Тинькофф. Даже если допустили просрочки или у вас испорчен кредитный рейтинг, все равно получите деньги в долг. На процентную ставку в 8,9% могут рассчитывать клиенты с безупречным рейтингом. Если испорчена КИ, получите деньги под более высокий процент или под залог.

ВТБ

Банк лояльно относится к зарплатным клиентам и выдает кредиты клиентам с испорченным рейтингом. Но все будет зависеть от того, на сколько дней задержали выплату. Если просрочка по предыдущему долгу составила менее 30 дней, банк одобрит заявку на сумму до 200 тыс. руб. Деньги выдают по двум документам: паспорту и второму на выбор.

- Ставка по процентам — от 5,9% до 20%.

- Сумма кредита — до 7 млн руб.

- Длительность кредитования — до семи лет.

Для зарплатных клиентов с испорченным кредитным рейтингом ставка по процентам в среднем составит 15%. Для заемщиков, которые не пользуются пластиковыми картами ВТБ, ставка по процентам будет выше. Для каждого заемщика ставку рассчитывают отдельно, она зависит от уровня дохода и кредитного рейтинга.

Газпромбанк

Минимальная процентная ставка по кредиту — от 4,9%. Но заемщикам с плохой КИ банк одобряет заявки по ставке от 9,5%. Менеджеры предлагают оформить страхование жизни и если клиент отказывается, ставка увеличивается до 14,5%.

В среднем с закрытыми просрочками по старому кредиту и без подтверждения дохода банк выдает займы по ставке 17–20% годовых.

- Ставка по процентам — от 4,9% до 25%.

- Сумма кредита — до 5 млн руб.

- Длительность кредитования — до семи лет.

Зарплатным клиентам подтверждать доход не нужно. Но новые клиенты с испорченным кредитным рейтингом предъявляют справку с работы. Если банк отказывает в выдаче денег, попробуйте оформить кредит под залог недвижимости, транспортного средства или ценных бумаг.

Банк выдает кредиты по ставке — от 6,9% на любые цели и без подтверждения дохода. Но такие лояльные условия предусмотрены только для платежеспособных клиентов с хорошей статистикой. Клиентам с плохой КИ Сбербанк выдает займы под завышенные проценты. Условия следующие.

- Ставка по процентам — от 6,9% до 17%.

- Сумма кредита — до 8 млн руб.

- Длительность кредитования — до пяти лет.

Чтобы получить деньги в Сбербанке с отрицательным рейтингом, придется согласиться на оформление страховки и деньги выдадут по ставке — 17% годовых и под залог имущества. Менеджеры запросят и дополнительную информацию о заемщике: выписку из ПФР, справку с работы о зарплате, выписку по банковскому счету.

Альфа-Банк

Для получения денег в банке потребуется справка с работы, паспорт и второй документ на выбор. Даже если получили отказ по кредиту и не хотите оставлять залог, оформите кредитку в Альфа-Банке. Если будете активно пользоваться картой, через 5–6 месяцев менеджеры перезвонят и предложат оформить кредит по привлекательной процентной ставке. Условия по выдаче кредитов с плохой кредитной историей следующие.

- Ставка по процентам — от 5,5% до 20%.

- Сумма кредита — до 7,5 млн руб.

- Длительность кредитования — до пяти лет.

Если получаете зарплату на карту Альфа-Банка и работаете на последнем месте свыше трех месяцев, менеджеры одобрят кредит даже с плохой кредитной историей.

Что делать, если банки отказали в кредите?

Если один или несколько банков отказали и даже запретили брать деньги в долг под высокий процент на минимальную сумму, есть другие варианты.

Возьмите кредит под залог

Попробуйте убедить кредитора в платежеспособности, отдав под залог квартиру или автомобиль. Такой вариант выгоден, если вы точно знаете, что погасите долг — у кредита под залог ниже проценты, чем у потребительского. Например, если кредит с отрицательной историей выдается под 15%, то в случае залогового обеспечения, получите деньги под 10%. При успешном погашении долга войдете в список доверенных клиентов банка.

Оформите кредитную карту

Даже если отказали в выдаче кредита, никто не запрещает оформить кредитку. Банковский продукт выдают заемщикам даже с испорченным кредитным рейтингом, но с ограниченным лимитом. Если допустили просрочку на срок свыше месяца, оформите кредиту с лимитом до 15−20 тыс. руб. Если просрочка была допущена на 3–4 дня, лимит будет выше.

Но банк устанавливает лимит исходя из уровня дохода заемщика. После оформления кредитки пользуйтесь картой, делайте покупки в магазинах и получайте кэшбэк. Не забывайте вовремя возвращать долги и через время менеджеры увеличат лимит или предложат оформить кредит по низкой процентной ставке.

Есть знакомый или ближайший родственник с положительной КИ? Убедите его стать вашим поручителем. В этом случае высока вероятность одобрения займа в банке. Найти поручителя с безупречной статистикой непросто. Обращайтесь к хорошим друзьям. С помощью поручительства реально получить заем на выгодных условиях.

Как исправить кредитную историю?

Запросите информацию о кредитной истории в БКИ. Сделайте это через портал Госуслуг. Если статистика испорчена, придется все исправить.

Как это сделать? Оформите кредит на минимальную сумму, например, в Райффайзен банке или Сбербанке. Соглашайтесь даже под высокий процент, если в будущем планируете взять заем от 500 тыс. руб. Если отказывают, привлеките поручителей.

Задача заемщика — вовремя рассчитаться с кредитором и не допускать просрочек. Досрочное погашение не приветствуется, поэтому вносите деньги по графику, а лучше на 3−4 дня раньше положенного срока. Так избежите технических просрочек по оплате.

Другой способ менее затратный — купить бытовую или компьютерную технику в рассрочку. Здесь не будет никакой переплаты. А в крупных магазинах есть представители сразу нескольких кредиторов, у которых легко оформить рассрочку на 1−3 года. Помните, что клиентам с отрицательной КИ часто отказывают даже в рассрочках или требуют первоначальный взнос.

Если и этот способ не подходит, остается только кредитная карта. Процент переплаты выше, зато шанс вернуть доверие банков и поправить кредитную историю. Активно пользуйтесь картой и не превышайте установленный лимит, чтобы не переплачивать проценты.

МБК — оформите заем выгодно

Когда банки отказывают, обращайтесь в МБК для оформления займа. Или получите услугу рефинансирования — проанализируем статистику, вместе выберем банк и оформим кредит для погашения предыдущего долга.

Кредиты по паспорту банки оформляют заемщикам без подтверждения дохода и справки 2-НДФЛ. Если срочно нужны деньги, а работаете неофициально или не хотите брать справку с работы, — обратитесь в банк и оформите кредит по паспорту. Ставка по процентам в этом случае будет выше, что повлияет на размер переплаты, но вероятность отказа будет минимальной.

Узнайте, что требуется для оформления кредита по паспорту и какие семь банков выдают деньги на лояльных условиях.

Что нужно для оформления кредита по паспорту?

Крупные банки часто предлагает оформить кредит только по паспорту, это означает, что кроме основного документа больше ничего не потребуется. Заемщик заполняет анкету на сайте банка, указывает контактные и паспортные данные и реквизиты для перевода денег. Но менеджеры некоторых банков просят указать второй документ на выбор. Это СНИЛС, загранпаспорт, ИИН, удостоверение водителя или пенсионное удостоверение.

Топ-7 банков по выдаче кредитов по паспорту

Приводим условия семи популярных банков, выдающих деньги по паспорту. Представленные кредиты погашаются аннуитетным способом. Это значит, что тело кредита вместе с процентами равномерно распределяется на весь срок кредитования.

Банк «Ренессанс Кредит»

Если из документов готовы предоставить только паспорт, Банк «Ренессанс Кредит» предлагает две программы кредитования.

- Срочный кредит на сумму до 100 тыс. руб. по ставке 18−23%.

- Стандартный кредит на сумму до 1 млн руб. по ставке от 6% до 23,5%.

Новые клиенты банка получают сумму до 100 тыс. руб. вне зависимости от выбранной программы кредитования. Если вовремя выполните финансовые обязательства, при следующем обращении получите большую сумму и по сниженной процентной ставке. Банк не выдает деньги клиентам на срок менее двух лет.

Требования к заемщикам.

- Возраст — от 24 до 70 лет.

- Стаж работы — от трех месяцев.

- Доход для жителей регионов — от 8 тыс. руб., для Москвы и СПб. — от 12 тыс. руб.

УБРиР

Согласно рекламе банка, кредит по паспорту выдают заемщикам даже с отрицательным кредитным рейтингом. Но главное условие — отсутствие открытых просрочек. На практике банк выдает деньги по паспорту клиентам с положительной кредитной историей. Максимальная сумма кредитования — 300 тыс. руб.

- Процентная ставка от 11% до 26%.

- Срок кредитования от трех до семи лет.

Ставка по процентам рассчитывается индивидуально. Если ни разу не обращались в этот банк за кредитом и сейчас хотите оформить заем по паспорту, ориентируйтесь на верхнюю планку по процентам в 24−26%. По ставке 11% деньги получают постоянные и зарплатные клиенты банка, которые ранее подтверждали платежеспособность.

- Возраст — от 19 до 75 лет.

- Стаж работы — от трех месяцев, для предпринимателей — от 12 месяцев.

- Доход для жителей регионов — от 10 тыс. руб., для Москвы и СПб. — от 15 тыс. руб.

Тинькофф Банк

У банка нет точек обслуживания, и все операции проводятся дистанционно. Заявку подают в онлайн-формате и получают деньги на указанные реквизиты. У клиентов банка, которые оформляют кредит по паспорту, доступна одна программы с максимальной суммой займа до 2 млн руб.

- Процентная ставка — от 6,9% до 25,9%.

- Длительность кредитования — до трех лет.

Банк обещает перечислить средства в день обращения. Сумму в 2 млн руб. могут получить заемщики с подтвержденным доходом. Кредит без справки 2-НДФЛ одобряют до 100 тыс. руб. После одобрения заявки получите деньги на карту «Блэк», которую привезет курьер. За обслуживание карты платить не нужно, а деньги можно снять без комиссии в любом банкомате.

- Возраст — от 18 до 70 лет.

- Стаж работы не имеет значения.

МТС Банк

Банк обещает клиентам кредит на сумму до 5 млн руб. Максимальную сумму займа выдают клиентам с подтвержденным доходом. При оформлении займа только по паспорту кредит выдают до 1 млн руб. и только для зарплатных клиентов. Если не обслуживаетесь в банке, получите деньги на сумму до 200 тыс. руб.

- Процентная ставка — от 7,9% до 22,5%.

- Длительность кредитования до пяти лет.

Банк выдает деньги по паспорту с меняющейся процентной ставкой. Первый год действует максимальная ставка — 22,5%. Если просрочек не будет, со второго года ставка по процентам снизится на 5%. Заемщикам доступен дополнительный пакет услуг — «Удобный». Это обойдется в 0,2% от общей суммы выданного кредита. С помощью пакета разрешается раз в квартал изменить дату списания денег и допускается раз в год пропустить платеж без штрафных санкций.

- Возраст — от 20 до 75 лет.

- Стаж работы — от трех месяцев.

Банк «Восточный»

Банк предлагает клиентам программу экспресс-кредитования. Из документов нужен только паспорт.

- Процентная ставка — от 9% до 24%.

- Длительность кредитования — от года до трех лет.

При оформлении экспресс-кредита без подтверждения дохода настраивайтесь на высокую ставку — 24%. Максимальная сумма кредита — до 300 тыс. руб. В банке действует акция, если приведете друга, на счет зачислят 1000 руб. Для снижения ставки по процентам достаточно принести выписку с банковского счета. В этом случае менеджеры предложат сниженную ставку по процентам.

- Возраст — от 21 до 76 лет.

- Стаж работы — от трех месяцев.

Уралсиб

Банк чаще всего выдает деньги клиентам с подтвержденным доходом. Но руководство разработало специальную программу для тех, у кого нет справки 2-НДФЛ. Кредит по паспорту выдают на сумму до 300 тыс. руб.

- Процентная ставка — от 16,5% до 17,5%.

- Длительность кредитования — от года до трех лет.

Помимо паспорта менеджеры просят у заемщиков второй документ: водительское удостоверение, СНИЛС или загранпаспорт. Требуется для подтверждения личности клиента. Допустите просрочку — банк будет начислять пени в размере 0,05% от суммы кредита. В других банках этот показатель чаще всего устанавливается в размере 0,1%.

- Возраст — от 23 до 70 лет.

- Стаж работы — от трех месяцев.

Росгосстрах Банк

Банк специализируется на выдаче кредитов для покупки авто. Но есть и программа по выдаче потребительских кредитов по паспорту. Максимальная сумма кредитования до 500 тыс. руб.

- Процентная ставка — от 11,9% до 21,6%.

- Длительность кредитования — до пяти лет.

Если соглашаетесь на оформление страховки, ставка по процентам снижается до 7,9−17,6%. Менеджеры спрашивают у новых клиентов второй документ на выбор: СНИЛС, водительское удостоверение, военный билет. Если оформите потребительский кредит в банке и на эти деньги купите машину, банк снижает процентную ставку на 2%. Для снижения процентной ставки также разрешается оставить свою машину в залог.

- Возраст — от 21 до 70 лет.

- Стаж работы — от трех месяцев.

Какую сумму кредита дают в банках по паспорту?

Банки не хотят рисковать, и если выдают деньги только по паспорту, устанавливают лимиты. В среднем заемщики по паспорту могут рассчитывать на сумму в 80−100 тыс. руб. В описаниях банковских продуктов сказано, что деньги выдают до 1−2 млн руб. Это действительно так, но только для зарплатных клиентов и заемщиков с подтвержденным доходом. В заявке разрешается указать любую сумму займа, но даже одобренная заявка может вас разочаровать.

Например, подали онлайн-заявку на сумму в 200 тыс. руб. Банк рассмотрел анкету и одобрил кредит на 70 тыс. руб. Если одобряют меньше, значит, банк считает, что это предельная сумма, с которой вы справитесь при выплате долга.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.