Залоговый кредит

Кредит под залог – это заем с обеспечением объектом недвижимости, которая находится в залоге у банка до полной выплаты займа. Сумму полученного кредита можно израсходовать на любые цели – вложить в бизнес, оплатить медицинские услуги, приобрести автомобиль и многое другое. Оформляя кредит под залог, нужно учитывать, что возникает серьезный риск потери заложенного имущества, если заемщик неправильно рассчитал свои реальные финансовые возможности по выплате кредита.

Если заемщик 3 раза в течение одного года допустил даже на один день просрочку выплаты платежа, у банка появляется право обратить взыскание на залоговое имущество. Перед семьей заемщика возникает реальная опасность потерять квартиру, даже если в семье есть несовершеннолетние дети. Специалисты советуют обратить внимание на то, что залогодержателям запрещено изымать залоговую недвижимость, если она является единственным местом для проживания детей, не достигших 18 лет – ст. 446 и ст. 20 п. 2 ГК РФ.

Могут ли дети до 18 лет распоряжаться имуществом по своему усмотрению

Дети до 14 лет не могут участвовать ни в каких сделках, за них это делают родители. От 14 до 18 лет у детей появляется право совершения каких-либо сделок с собственной недвижимостью, в случаях, если на это имеется согласие родителей, оформленное письменно.

Если ребенок обладает правом собственности на объект недвижимости или на его долю, на сделки с этим объектом недвижимости должно быть получено согласие опекунских органов.

Эксперты разъяснили, что с 16 лет опекунские или судебные органы могут своим решение объявить несовершеннолетнего полностью дееспособным (эмансипированным), если он работает или зарегистрировал брачные отношения. В этом случае несовершеннолетний получает право распоряжаться имуществом по своему усмотрению.

Могут ли родители распорядиться недвижимостью несовершеннолетнего

В случае, когда объект недвижимости зарегистрирован на несовершеннолетнего, у родителей на эту недвижимость права собственности нет. Они не имеют права совершать какие-либо сделки с объектом недвижимости ребенка по своему желанию. Например, продать, обменять, отдать в аренду, отдать в залог, подарить или что-либо еще.

Можно ли взять кредит под залог квартиры, где прописан несовершеннолетний

Если несовершеннолетний прописан в квартире, а право собственности ему не принадлежит, то выдать или нет кредит под залог решает только банк. Решение принимается индивидуально для каждого случая. Нужно понимать, что предмет залога не отчуждается банком, пока заемщик соблюдает и выполняет все условия и обязательства по кредитному договору. В случае неисполнения условий договора, несвоевременном внесении платежей по гашению кредита, банк может наложить взыскание на предмет залога.

По утверждению адвоката компании «Дигмар Групп» Ю. Дигмара, судебные органы обычно отклоняют аргументы незаконного отчуждения недвижимости, которая является единственным местом проживания несовершеннолетнего. В обязанности судебных инстанций не входит контроль за соблюдением прав детей, проживающих там. Для получения кредита под залог жилья не нужно разрешение службы опеки. Поскольку это ущемляло бы права владельца использовать собственное имущество по своему усмотрению и в пользу живущих с ним детей.

Все кардинально меняется, если ребенок, не достигший 18 лет, имеет право собственности на долю или всю квартиру. Если родители решат совершить какую-либо сделку с собственностью ребенка, согласие опеки потребуется обязательно (ст. 37 ч. 2 ГК РФ). Когда возраст 14 – 18 лет, на сделку потребуется еще и его согласие. Когда ребенок младше 14, то родители действуют от его имени.

Конституционный и Верховный Суды РФ исходят из того, что службы опеки не должны накладывать запрет на подобные сделки необоснованно. При принятии решения они должны руководствоваться тем, чтобы сделка не ухудшала условия несовершеннолетних детей, и должны определить, как она может повлиять на имущество. Если родители обжалуют решение, принятое органами опеки в суде, суд рассматривает фактические обстоятельства дела и соответствие решения Конституции РФ, а именно ст. 17, ст. 2 и ст. 38 п. 2. Органы опеки должны подходить к рассмотрению каждого обращения родителей индивидуально.

Где лучше взять кредит под залог недвижимости

Рейтинг банков, кредитующих под залог недвижимости, по величине процентной ставки:

Подробные условия, требования к заемщикам и залоговому имуществу можно узнать на официальных сайтах банков.

Кредит под залог недвижимости от Тинькофф банка

Условия по кредиту наличными под залог недвижимости в Тинькофф банке:

- Процентная ставка – от 8% до 25,9%.

- Максимальная сумма, которую может выдать банк – 15 млн рублей, минимальная – 200 тыс. рублей.

- Валюта кредита – российские рубли.

- Срок кредита – от 3 месяцев до 15 лет.

Преимущества кредитования от Тинькофф банка:

- Для того чтобы получить кредит, не нужно подтверждать цель, на которую будут потрачены средства. Также не нужны справки о доходах или поручители.

- Оформить заявку на кредит под залог квартиры и получить ответ можно в тот же день. В случае одобрения курьер привезет деньги, зачисленные на карту в течение 1-5 дней, в зависимости от региона проживания заемщика.

Надежным клиентам банк предлагает снизить процентную ставку. После выплаты кредита можно обратиться к сотрудникам банка с просьбой о снижении ставки, если не было просрочек на протяжении всего срока погашения. Работник Тинькофф банка пересчитает сумму по сниженной процентной ставке и вернет разницу.

Требования к заемщику:

- возраст от 18 на дату подачи заявки до 70 лет на момент последней выплаты по кредиту;

- гражданство РФ с постоянной или временной регистрацией в любом регионе страны.

Заемщику не обязательно быть собственником жилья, которое оставляют в залог.

Тинькофф банк принимает в залог квартиры, находящиеся на территории России, без обременений.

Кредит в банке Зенит под залог недвижимости

Условия кредитования с залогом недвижимого имущества от банка Зенит:

- Процентная ставка – от 8,89%.

- Срок кредитования – от 1 года до 15 лет.

- Минимальная сумма займа – 1 млн рублей, максимальная в Москве и Московской области – 20 млн рублей, в остальных регионах – 15 млн рублей.

В качестве залога банк принимает квартиру, комнату, апартаменты, таунхаус или коммерческую недвижимость.

Требования, которые банк предъявляет к заемщикам:

- гражданство России с постоянной регистрацией;

- наличие постоянного дохода.

При оформлении кредита понадобится паспорт. А также копии документов, которые подтвердят трудовую деятельность, справка о доходах по форме банка или 2-НДФЛ и заявление на оформление кредита.

Главные плюсы и минусы кредита под залог недвижимого имущества в банке Зенит:

Чтобы получить кредит, нужно заполнить заявку на официальном сайте банка Зенит. Если банк ободрит заявку, с вами свяжется сотрудник для уточнения сведений. После этого следует подойти в офис банка Зенит, предъявить документы, подписать договор и получить деньги.

Кредит с обеспечением в Банке Восточный

Банк Восточный выдает заемщикам кредиты под залог недвижимости. Основные условия кредитования:

- Лимит по сумме – от 300 тыс. рублей до 30 млн рублей.

- Минимальный срок кредита – 13 месяцев, максимальный – 240 месяцев.

- Валюта займа – только российские рубли.

- Процентная ставка – от 8,9% до 35%.

В залог можно оставить квартиру, дом или коттедж с земельным участком, а также коммерческую недвижимость. Заявку на кредит банк рассматривает в течение 15 минут.

Требования к заемщику при оформлении кредита:

- Возраст от 21 года до 70 лет.

- Стаж на текущем месте работы – не меньше 3 месяцев. Для граждан младше 26 лет стаж работы не меньше 12 месяцев.

- Стабильный заработок на протяжении минимум 3 последних месяцев. Для тех, кто младше 26 – на протяжении 12 месяцев.

Для оформления кредита под залог имеющейся недвижимости понадобится паспорт гражданина РФ и свидетельство о регистрации права собственности на залоговое жилье. Кроме того банк запросит свидетельство о браке или разводе, подтверждение трудоустройства и уровня дохода. Сотрудники могут потребовать и другие документы.

Оформить заявку на получение кредита с залогом на недвижимость можно на официальном сайте банка Восточный.

Нецелевой кредит от Россельхозбанка

Условия по кредиту под залог недвижимости от Россельхозбанка:

- Минимальная сумма займа – 100 тыс. рублей, максимальная – 10 млн рублей.

- Срок кредитования – от 12 до 120 месяцев.

- Процентная ставка – от 9,7% до 12%.

Требования к заемщикам от Россельхозбанка:

- гражданство РФ с регистрацией на территории России;

- возраст – от 21 года до 65 лет, допускается до 75 лет, если есть созаемщик и к моменту исполнения 65 лет заемщик уже выплатит половину кредита.

Требования к заемщикам по стажу работы:

В залог банк принимает квартиры, жилые дома, таунхаусы. Допускается привлечение 3 созаемщиков. Супруг обязательно становится созаемщиком.

Оформить заявку на кредит и рассчитать ежемесячный платеж по желаемым условиям можно на официальном сайте банка.

Кредит от Сбербанка под залог недвижимого имущества

Условия по кредиту с залогом недвижимости от Сбербанка:

- Валюта кредита – российские рубли.

- Минимальная сумма займа – полмиллиона рублей. Максимальная – 10 млн рублей.

- Срок кредитования – до 20 лет.

- Процентная ставка – от 11,3% до 12,8%.

Требования Сбербанка к потенциальным заемщикам:

- наличие гражданства Российской Федерации;

- ограничения по возрасту – от 21 года до 75 лет;

- общий стаж – 1 год за предыдущие 5 лет, на текущем месте работы – не меньше полугода.

Преимущества и недостатки кредита под залог недвижимости в Сбербанке:

Чтобы оформить кредит под залог недвижимости в Сбербанке, подайте заявление на получение займа. Возьмите паспорт, документы, которые подтверждают официальное трудоустройство и наличие постоянного дохода. Кроме этого, предъявите сотруднику банка документы по залоговому имуществу. На подготовку документов дают 90 дней с момента одобрения заявки на кредит.

Кредит под залог недвижимости от Газпромбанка

Условия кредитования наличными под залог квартиры от Газпромбанка:

- Сумма заемных средств – от полумиллиона до 30 млн рублей.

- Минимальный срок кредита – 12 месяцев, максимальный – 15 лет.

- Валюта кредита – российские рубли.

Требования, которые предъявляет банк к потенциальным заемщикам:

- гражданство России с постоянной регистрацией;

- возраст – от 20 до 65 лет;

- общий стаж – 1 год, на текущем месте работы – не меньше 3 месяцев;

- отсутствие отрицательного кредитного рейтинга.

Газпромбанк принимает в залог квартиры расположенные в многоквартирных домах, которые находится на территории России. На жилплощади не должно быть зарегистрированных лиц. При этом недвижимость не может быть единственным жильем заемщика. Также здание не должно быть в аварийном состоянии или находиться в очереди на капремонт.

При оформлении кредита под залог недвижимости в Газпромбанке необходимы:

- заявление на оформление кредита;

- ксерокопия и оригинал паспорта заемщика;

- СНИЛС;

- ксерокопия трудовой книжки;

- подтверждения дохода.

Оформить заявку на получение заемных средств можно на официальном сайте Газпромбанка.

Кредит под залог квартиры от Совкомбанка

Условия кредита под залог квартиры от Совкомбанка:

- Процентная ставка – от 15,9% до 18,9%.

- Минимальная заемная сумма – 200 тыс. рублей, максимальная – 20 млн рублей.

- Наибольший срок кредитования – 120 месяцев.

Требования к заемщикам:

- наличие гражданства РФ с постоянной регистрацией в России;

- возраст от 20 до 85 лет;

- наличие постоянного заработка на протяжении 4 месяцев и более;

- личный номер телефона.

Банк принимает в качестве залогового имущества квартиры, жилые дома с земельным участком, часть жилого дома, комнаты в коммунальной квартире и апартаменты.

Требования к недвижимости в залоге:

- Жилье не должно находиться в аварийном состоянии.

- Квартира не должна находиться в очереди на снос, капремонт или реконструкцию.

- Жилье должно быть без обременений.

Преимущества и недостатки кредита под залог недвижимости в Совкомбанке:

Совкомбанк предлагает заемщикам возможность пересчитать процентную ставку в случае, если не было просрочек по выплатам, и при этом заемщик участвовал в специальной акции банка.

Как взять кредит под залог квартиры с прописанными детьми и пенсионерами?

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Сейчас ставки кредитов под залог недвижимости около . Эти ставки обычно действуют при оформлении страхования жизни, здоровья и объекта недвижимости. Без оформления страховки банк увеличит ставку на пункта. Иногда бывают скидки зарплатным клиентам банка — минус пункта от ставки.

Залог квартиры и несовершеннолетние. Какова вероятность получения займа?

Всегда есть возможность выхода из сложившихся обстоятельств. Органы опеки обязаны контролировать все операции по залогу квартиры, если в ней прописан несовершеннолетний гражданин. Обойти данную инстанцию не удастся. В таком случае необходимо действовать согласно закону. К примеру:

1.Если ребенок является владельцем недвижимости или её отдельной части, то стоит временно выписать его их объекта залога и прописать на другой жилплощади.

2.Если же несовершеннолетний является собственником, то можно передать ему в собственность ещё один субъект недвижимости, который не может быть хуже объекта залога. Не стоит забывать, что органы опеки будут контролировать процесс, от их ответа зависит успех решения.

3.Подобрать банк, который сможет оформить сделку по выдаче кредитных средств с залогом на достаточно хороших и лояльных условиях. При таком варианте нужно будет предоставить все доказательства своей платежеспособности. Процесс достаточно сложный, но вероятность позитивного результата все же есть.

Некоторые банки выставляют персональные условия для оформления залога под недвижимость, в которой прописаны дети до 18 лет.

При оформлении залога на недвижимость с несовершеннолетними необходимо иметь пакет документов:

1.Заявление от опекунов или родителей.

2.Нотариально заверенное заявление от родителей или опекунов о гарантированном предоставлении жилья ребёнку при невыполнении обязательств перед банком.

3.Оригинал и копия документов на жилье.

4.Копия и оригинал паспортов родителей.

5.Свидетельства о рождении детей.

6.Свидетельство о заключении брака.

7.Иные документы, которые могут быть затребованы.

Различные банки могут просить разные пакеты документов для оформления кредита под залог. Так же возможно требования справки о доходах и полный пакет документов на квартиру. Для экономии времени можно заполнить заявку онлайн на сайтах разных банков. Далее останется лишь дождаться ответа.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Важное о кредитах и кредитной истории

В нашей рассылке. Подпишитесь, чтобы не пропустить свежие статьи на почту

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Методология отбора кредитов с залогом

Российские банки предлагают разные программы кредитования под залог недвижимости – только под квартиры или разные капитальные строения. В составленном рейтинге определяющие критерии:

- минимальная процентная ставка;

- высокая степень лояльности кредиторов по отзывам заемщиков.

В топ Бробанка по кредитам с залогом недвижимости, вошли 3 банка, которые находятся в перечне системно значимых для банковской системы РФ. Это Сбербанк, Газпромбанк и Россельхозбанк. Остальные 4 входят в Топ-40 российских банков по размеру активов.

Потенциальные заемщики, считающие, что любая недвижимость, находящаяся в собственности, подходит в качестве обеспечения кредита, допускают ошибку. Любая кредитная компания всегда проводит оценку имущества, выступающего в качестве залога

Количество проживающих и их социальный статус имеет огромное значение для вынесения положительного или отрицательного решения.

Где можно оформить кредит под залог недвижимости с прописанными детьми?

В действующем законодательстве Российской Федерации действует понятие «прописка жильца». Она же «постоянная регистрация». Данная прописка не дает гражданину никаких прав на распоряжение недвижимостью. Он может в ней проживать и не более. Решение о выставлении недвижимости в качестве залогового объекта принимает только собственник. Заложить квартиру можно без согласия жильцов, в ней зарегистрированных. Это касается помещений с одним владельцем. Имущество должно иметь высокую ликвидность для того, чтобы любой банк или частный инвестор выдал вам инвестиции.

Казалось бы, всё легко и просто, однако, если на территории залогового имущества зарегистрированы несовершеннолетние дети, ситуация в корне изменится.

- Права детей на недвижимость регулируются законодательными нормативами.

- Охрана данных прав осуществляется государственными инстанциями, в частности, органами опеки и попечительства.

- Только после получения разрешения от этого государственного института собственник имеет право производить кредитные манипуляции с недвижимостью. То же самое касается и операций купли-продажи.

Если на территории квартиры, предложенной в качестве обеспечения займа, проживает несовершеннолетний ребёнок, вероятность одобрения кредита снижается на 50%. Это происходит по причине того, что сотрудники финансовых структур считают невозможным взыскать собственность данного типа. Они ошибаются. В 446 статье процессуального кодекса Российской Федерации ясно прописано, что квартира, выступающая в качестве залогового объекта, может быть взыскана в судебном порядке, даже в том случае, если в ней проживают дети или она является единственным местом, пригодным для проживания семьи заемщика.

Данная статья противоречит всем нормам морали и гуманизма, однако она есть и обязана соблюдаться. Видимо, у сотрудников банковских структур с гуманностью не всё так плохо, поэтому они и отказываются принимать в качестве обеспечения квартиры, с прописанными в них детьми. Помимо гуманности существует еще ряд причин, которые помешают стать недвижимости залоговой.

- Если должник перестанет выплачивать кредит и допустит длительную просрочку, финансовому институту придётся возбуждать исполнительное производство. В отличие от обычного процесса, здесь должны присутствовать третьи лица в виде представителей органов попечительства и опеки. Вся процедура взыскания отличается как длительностью, так и снижением кредитного рейтинга самого инвестора.

- Вторая причина: если ребёнок, не достигший совершеннолетия, выписан с места постоянной регистрации, его нужно обязательно поставить на учёт по иному адресу. Если такового адреса нет, выписка ребёнка в «никуда» станет прямым нарушением законодательных нормативов.

- Даже если квартира взыскивается в судебном порядке в пользу кредитной компании, выписать из неё детей будет невозможно. Продать квартиру с уже прописанными гражданами, пусть и несовершеннолетними, очень сложно. Родители могут искать новое место прописки годами, что явно не на руку инвесторам.

Как же оформить кредит под залог квартиры в Москве или Санкт-Петербурге с прописанными детьми? Мы готовы пойти вам навстречу в случае:

- Если у вас в собственности имеется еще один жилой объект.

- Если потенциальный заемщик занимает высокую должность у себя на службе и имеет хороший доход.

- Если клиент может предоставить доказательства того, что детей можно перепрописать. В качестве доказательства могут выступать сведения о бабушках и дедушках, тетях и дядях в соседних городах, которые не против принять внуков или племянников.

Как получить займ под залог жилья с прописанными пенсионерами?

Это другой конец той же палки. Как было сказано выше, не один прописанный жилец, кроме собственника не имеет право распоряжаться квартирой. Более того, прописки можно лишить добровольно или через суд. Пенсионеры не являются исключением из данного правила. Если вы считаетесь единственным собственником недвижимости, где прописаны ваши родители или бабушки с дедушкой, банки или частная кредитная компания не обратят внимание на данный нюанс, так как последние могут быть лишены регистрации в любой момент.

Отдельная ситуация возникает, когда пожилые люди признаются нуждающимися в попечительстве или недееспособными. Чаще всего попечителями становятся дети или внуки пенсионеров. Чтобы снять с регистрации недееспособного пенсионера также, как и в случае с несовершеннолетними детьми, необходимо обращаться в органы опеки и попечительства. Дополнительной проблемой может стать возраст пожилого человека. Если ему далеко за 79, при получении финансов в банке могут возникнуть проблемы.

Кредиты в Сбербанке под залог квартиры с прописанными жильцами

Данное государственное финансовое учреждение приводится в качестве примера, как наиболее популярное среди граждан. К тому же, мелкие финансовые структуры часто «забывают» о правилах, если видят в сделке существенную выгоду. Среди условий, которые предлагает Сбербанк для займов подобного рода:

- Максимальная сумма инвестиций составляет 10 млн рублей.

- Максимальный срок выплаты равен 20 лет.

- Средняя процентная квота составляет не менее 15,5 процента годовых.

- Чтобы получить указанную сумму необходимо предоставить сотрудникам банка документацию, доказывающую отсутствие обременений на недвижимость. Также необходимы заверенные копии паспортов всех жильцов, прописанных в квартире.

Банк отдает предпочтение залоговому имуществу, в котором прописано не более 3 человек. Первое, на что обращает внимание инвестор, это — платежеспособность клиента. Если у вас хороший доход и вы готовы его подтвердить, плюс ко всему квартира имеет высокую ликвидность, находится в элитном доме в центре города, никто не обратит внимание на прописанных детей или пенсионеров.

Перед тем, как подать заявку на займ под залог квартиры с прописанными в ней детьми и людьми преклонного возраста, оцените свои силы. Если вы не сможете выплатить кредит, ваши родители и потомство окажутся на улице вместе с вами. Взрослый работоспособный человек довольно легко найдет новое место жительства, работу и прочие средства для существования, старикам и детям это сделать гораздо сложнее.

Получите консультацию о том, как выгодно и безопасно взять деньги под залог своей квартиры у специалистов нашего сайта. Бесплатная юридическая помощь доступна по телефону и на сайте компании.

Как влияет кредитная история

Перед тем как оформить кредит под залог недвижимости, банк проверит кредитную историю потенциального заемщика. Поэтому изучите ее самостоятельно до подачи заявки. Даже если у вас никогда не было просрочек или других проблем с выплатами, запросите отчет и проверьте информацию на достоверность.

Получить свою кредитную историю можно бесплатно на сайтах БКИ 2 раза в год. Но если бесплатные отчеты исчерпаны, можно подать заявку через платные сервисы, у посредников количество запросов не ограничено. Если в кредитной истории допущены ошибки или неточности, которые снижают кредитный рейтинг, их нужно исправить до подачи заявки на кредит. Сделать это можно через банк, в котором был оформлен кредит, или напрямую через БКИ.

Если открыты кредитные карты, которыми давно не пользуетесь и не планируете, их лучше закрыть, это повысит шанс одобрения заявки. Если кредитная история плохая, это не значит, что банк гарантированно откажет в оформлении займа. Некоторые кредитные учреждения не выдадут кредит даже с обеспечением, а другие одобрят заявку, но с повышенной процентной ставкой.

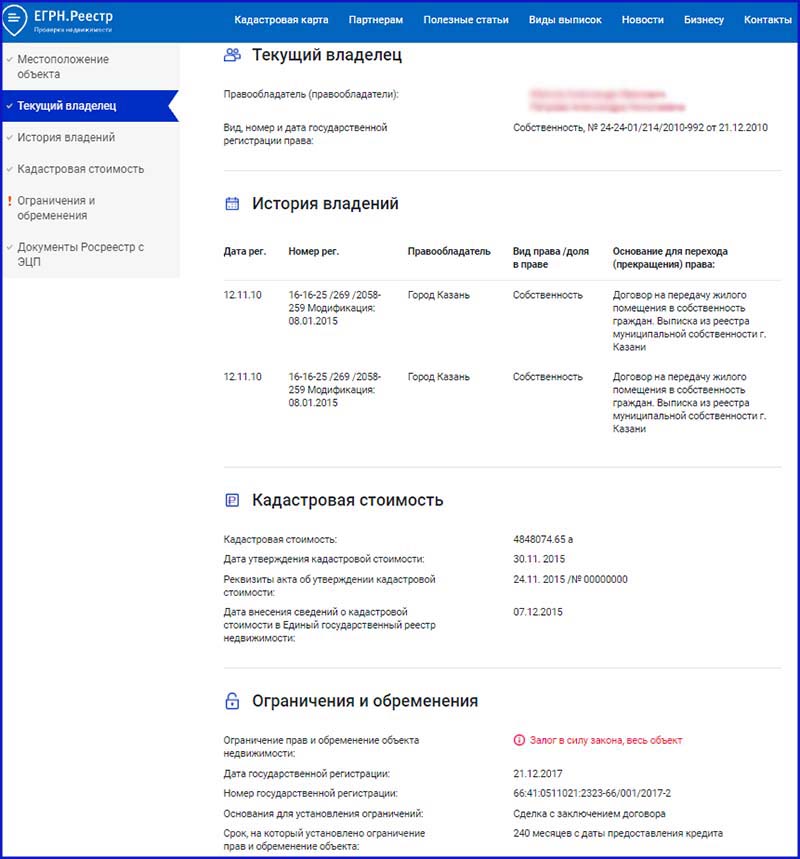

Где получить выписку из ЕГРН и на что обратить внимание в ней

Выписка из ЕГРН об объекте – один из самых важных документов, который необходимо взять с собой в банк. Она должна быть свежей.

Есть несколько способов заказать выписку из ЕГРН на недвижимость, начиная от похода в МФЦ и заканчивая порталом госуслуги. В любом случае это услуга платная.

Один из самых простых и удобных способов – воспользоваться ресурсом ЕГРН.Реестр. С его помощью можно значительно сэкономить время: сайт или приложение позволяют получить выписку через ЕГРН на квартиру не выходя из дома. Просто заполняешь простую форму и документ уже на руках – придет на электронную почту.

Внимание! В выписках из ЕГРН, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Плюс ко всему при помощи ЕГРН.Реестр можно получить основные сведения из ЕГРН бесплатно. В бесплатный отчет войдут: тип помещения, кадастровая стоимость, квадратура и т.д. На главной странице укажите кадастровый номер квартиры или ее точный адрес. Тут же откроется выписка.

Иногда в выписках из ЕГРН об объекте встречаются досадные ошибки, допущенные внутренней системой Росреестра. Банк может отказать в процедуре оформления кредита. На что нужно обратить внимание:

- Правильно ли указан кадастровый номер и адрес квартиры. Для этого сравните выписку и документ о праве владения. Редко, но бывает, что номера двоятся, а в адресе указан не тот дом, например.

- То ли назначение у помещения. Жилая квартира может вдруг оказаться нежилым объектом.

- Совпадает ли указанная площадь с реальной.

- Посмотрите графу об ограничениях и обременениях прав. Может быть, появились актуальные сведения о залогах, арестах, запретах, о которых вы по каким-то причинам еще не знаете.

- Все ли собственники указаны или, наоборот, есть лишние.

Дополнительные затраты, оценка стоимости доли, ограничения

Собственность, которую вы отдадите под залог, нужно застраховать. Иногда стоимость страховки включена в кредит. В некоторых случаях банк просит страховку на самого клиента. Разрешают и без страхования, но процентная ставка станет выше, а значит, платеж будет больше.

Пока вы не погасите задолженность, вы не можете делать с долей в залоге следующие действия:

- продавать;

- совершать сделки по отчуждению доли;

- сдавать в аренду без согласия кредитора.

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Когда оформляют кредит под залог квартиры

Кредит под залог имеющейся недвижимости может понадобиться в трудных жизненных ситуациях или тем, кто хочет сэкономить на процентной ставке. Бывает, что клиент не может представить банку документы о наличии постоянного заработка, но при этом ему по силам вносить ежемесячные платежи.

Однако для банков такие ситуации слишком рискованные, поэтому они либо отклонят заявку на кредит, либо назначат очень высокую процентную ставку. Обеспечение залогом может решить эту проблему.

Заемщики, которым может потребоваться кредитование под залог жилья:

- собственники жилья, которые хотят взять кредит под более низкий процент;

- клиенты, которые хотят уменьшить сумму ежемесячного платежа за счет более длительного срока кредитования при оформлении кредита с обеспечением;

- безработные граждане без постоянного или официального источника доходов;

- работники, которые получают неофициальную или «серую» зарплату;

- заемщики с испорченной кредитной историей.

Проблемным клиентам банки отказывают в выдаче необеспеченных кредитов. При оформлении залога риск кредитора снижается, поэтому заемные деньги могут выдать. Однако в особо сложных ситуациях, таким заемщикам устанавливают максимально возможную процентную ставку, даже если залог ликвидный. Особенно часто такие условия предлагают клиентам, у которых возникали проблемы с выплатой кредитов или нет стабильных доходов.

Кредит под залог доли в квартире

Самая распространенная проблема при ипотечных сделках — потребительский кредит под залог доли в квартире. В данном случае заказчик сталкивается с многочисленными трудностями. Насколько же все-таки велика вероятность получения средств в банке и вообще возможно ли это?

Кредитные организации не слишком охотно связываются с подобными сделками, поскольку вероятность возникновения проблем с взысканием долга слишком велика. Особенно, если в комплексе с заемщиком выступают несовершеннолетние дети, проживающие на территории квартиры.

Какие документы нужны

Вам потребуется паспорт и документы на право собственности: свидетельство о регистрации или выписка из ЕГРН, в которой указан собственник.

Банки также могут запросить следующие документы:

- справку о доходе, чтобы подтвердить платежеспособность;

- брачный договор, если он есть;

- СНИЛС;

- загранпаспорт;

- отчет об оценке, чтобы понять стоимость и ликвидность объекта;

- водительское удостоверение;

- свидетельство о регистрации автомобиля;

- нотариально заверенное согласие супруга на оформление квартиры в залог;

- другие документы по регламенту банка.

Как оценивают недвижимость

Часто заемщики допускают ошибку – самостоятельно пытаются определить стоимость недвижимости. Тратить на это время бессмысленно, так как неофициальные сведения банки все равно не принимают в расчет. Оценку недвижимости проводят официальные оценочные организации. Если возникают сомнения в проведенной оценке, можно запросить повторную оценку у независимого эксперта.

При оценке за основу берут кадастровую стоимость объекта. Но кадастровые данные могут быть не всегда актуальными, поэтому итоговая стоимость может сильно отличаться. Результат оценочного исследования фиксируют в банковской документации. Заемщик может рассчитывать на 75-80% от суммы итоговой оценочной стоимости недвижимости.

Например, если жилье оценили в 4 млн рублей, заемщику одобрят кредит на сумму до 3 млн рублей. Оставшиеся 25% пойдут на погашение рисков банка в случае, если заемщик не сможет или откажется гасить кредит.

Банки, в которых кредит могут оформить пенсионеры

Самый большой возраст заемщика допускают в:

- Совкомбанке – 85 лет;

- Сбербанке – 75 лет.

Сравнение условий по кредитованию под залог недвижимости в Сбербанке и Совкомбанке:

Следует обратить внимание, что максимально допустимый возраст в 75 и 85 лет должен быть на момент последней выдачи, а не на дату обращения за кредитом. Поэтому если вы хотите взять кредит под залог недвижимости на 10 лет, то подавать заявку в Сбербанк следует не позже 65 лет, а в Совкомбанк не позже 75. При этом банк будет проверять потенциального заемщика и по другим параметрам, в том числе по уровню доходов и качеству кредитной истории.

Оформить заявку на кредит под залог недвижимости можно на официальных сайтах Сбербанка и Совкомбанка.

Мнение эксперта

Недвижимость вполне заслуженно считается самым ликвидным и ценным активом практически для любого банка. В том числе – доля в квартире. В случае ее предоставления в залог потенциальный заемщик получает несколько важных преимуществ, включая:

- увеличение кредитного лимита до суммы, составляющей 50—80% от рыночной цены актива

- снижение процентной ставки до минимально возможной по правилам банка

- максимальное продление сроков кредитования, результатом которого становится уменьшение регулярного ежемесячного платежа и сокращения нагрузки на бюджет заемщика.

Чтобы использовать перечисленные достоинства в полной мере, право собственности на долю в квартире должно быть грамотно оформлено. Для его подтверждения требуется получить выписку из ЕГРН, наличие которой выступает одним из обязательных требований к клиенту со стороны банка.

Сравнений условий кредитования в банках с максимальным сроком

Максимальный срок кредитования предлагают:

- Банк Восточный – 20 лет;

- Сбербанк – 20 лет.

Сравнение остальных условий по кредитованию в Сбербанке и банке Восточный:

Банк Восточный предлагает более привлекательные условия заемщикам по минимальной ставке и максимальной сумме. Однако при подаче заявки в эти два банка одному и тому же заемщику могут быть предложены разные условия кредитования. Поэтому следует подавать заявки в несколько банков, чтобы выбрать самый выгодный вариант.

Подробные условия по кредиту, требования к заемщику и залоговому имуществу можно узнать на официальных сайтах Сбербанка и банка Восточный.

Подойдет только выделенная долевая собственность

Дело в том, что банки не хотят рисковать. Если бы вы заложили целую квартиру и не вернули займ, банк мог бы реализовать такую недвижимость и восполнить убытки. Не с любой долей получится так сделать.

Доля должна быть выделенной. Это означает, что у вас в собственности должна быть целая отдельная комната или несколько комнат. Собственникам комнат в коммунальных квартирах скорее одобрят кредит, нежели тем, кто владеет половиной квартиры, но без конкретного, отдельного от других помещения.

В первом случае можно распоряжаться комнатой без согласия остальных жильцов. Она может стать обеспечением кредита, хоть и не приоритетным. Во втором — во всех сделках необходимо согласие совладельцев, а для банков это лишнее обременение, если доля перейдет к ним из-за задолженности. Кредиторы очень редко принимают невыделенные доли в качестве залога.

Узнать, какой долей вы владеете, можно, заказав выписку.

Несовершеннолетние дети, долги за ЖКХ, плохая кредитная история

У жилья не должно быть никаких обременений.

Если в квартире, где вы владеете долей, прописан несовершеннолетний, вам не нужно согласие опеки. Однако это лишнее затруднение для банка – реализовать вашу долю в дальнейшем, – поэтому в таких случаях они часто отказывают.

И совсем не получится использовать в качестве обеспечения долю, которой владеет несовершеннолетний ребенок, даже если вы его родитель. В этом случае нужно разрешение опеки, но она, скорее всего, его не даст. И еще в банках есть условие: заемщик и собственник должны быть одним лицом.

Помимо того, что у вас есть доля под залог, вы должны быть для банка платежеспособным клиентом. У банков нет цели забрать вашу недвижимость. В их интересах, чтобы вы вернули весь займ с процентами. Поэтому при выдаче кредитов будут смотреть на то, есть ли у вас постоянная работа, нет ли долгов за ЖКХ, как хорошо вы возвращали займы в прошлом.

Как оформить кредит с обеспечением

Кредит под залог недвижимости оформить сложнее, чем потребительский. Понадобится собрать больше документов. Период от рассмотрения заявки до подписания кредитного договора займет больше времени. При этом деньги выдадут не сразу после предварительного одобрения, а только после оформления залога.

Этапы получения кредита с залогом имущества:

- Оформите заявку нна кредит дистанционно через сервис Бробанк или в отделении. Укажите цель, на которую потратите деньги.

- Предоставьте сведения и документы на залоговое имущество. Если нужны дополнительные документы специалист банка подскажет какие.

- Собранные по списку документы принесите в банк. Сделайте это как можно быстрее, так как у некоторых документов ограниченный срок годности. Обратите внимание на срок действия предварительного одобрения в банке, вы должны уложиться в этот период.

- После подписания договора о кредитовании, на недвижимость узаконьте обременение в ЕГРН. Процедура занимает около 5 рабочих дней.

- Принесите документ о наложении обременения в банк.

После подписания кредитного договора банк зачислит одобренную сумму займа на карту или банковский счет заемщика. Деньги можно снять и распорядиться в рамках указанной цели или по своему усмотрению, если кредит нецелевой.

Договоры дарения или купли-продажи не запрещали

Запрет на займы под залог жилья все равно не защитит от мошенников и юридической неграмотности. Микрофинансовые организации, цель которых — обманом забрать квартиру, используют другие способы, чтобы отнять жилье. И этот закон от них никак не защищает.

Обычно схема такая.

При выдаче займа на сумму 100 тысяч рублей заемщику говорят, что для надежности нужно оформить в залог его квартиру. Якобы это формальность, так как все равно вернут, и жилью ничего не грозит. Но вместо договора займа предлагают подписать договор дарения или — якобы с правом обратного выкупа. Мол, вы гасите долг — и квартира сразу возвращается. До этого вы в ней спокойно живете, это всего лишь подстраховка.

Через несколько месяцев выясняется, что проценты в разы выше заявленных, а договор на квартиру никто расторгать не собирается. Заем в МФО — сам по себе, а продажа квартиры посторонним людям — сама по себе. И вернуть жилье нельзя, потому что сделка была добровольной и заемщик должен был понимать, что подписывает.

В этом случае МФО даже не получится признать мошенниками и наказать по статье 159 УК РФ. С точки зрения закона здесь все прозрачно: вот заем, а вот или дарение квартиры. Собственник сам подарил ее людям. При этом он остался должен МФО.

От таких схем поправки не защищают. Будьте внимательны, если берете микрозаем и заходит речь о квартире. Найдутся те, кто использует поправки для своей выгоды: «Договоры залога запретили, но мы так хотим вам помочь деньгами, что просто обойдем запрет договором дарения. А потом аннулируем его, да и все». Это простой способ остаться без единственного жилья даже после 1 ноября.

Договоров, которые заключили раньше, поправки тоже не касаются. Если заложили квартиру в счет микрозайма, условие о залоге будет действовать.

Можно ли действительно остаться без квартиры

Остаться без жилья, оформленного в залог, можно, но этого не случится, если у заемщика не возникает проблем с выплатами по кредиту. Банку не нужна недвижимость, его задача – вернуть выданные взаймы деньги. Собственника не выселят из квартиры, только из-за того, что она оформлена в качестве залога. Пока просрочек нет, банк не будет отбирать жилье.

И даже если появятся просрочки, банк сначала начислит штрафы и пени. Если заемщик продолжит уклоняться от выплат, банк потребует полного погашения долга. Только в случае умышленного игнорирования кредитных обязательств на протяжении длительного времени от 6 месяцев и дольше, банк начнет судебный процесс и продажу залогового имущества. Но это крайняя мера, и доходит до нее не всегда.

Чтобы избежать просрочек по платежам из-за непредвиденных обстоятельств, банк предлагает оформить страховку. Обычно заключают комплексный договор страхования, в котором страхуют объект залога, титульное право, а также жизнь и здоровье заемщика.

Документы, которые могут понадобиться при оформлении

Основные документы, которые потребуются при оформлении кредита под залог недвижимости:

- паспорт;

- свидетельство о регистрации права собственности или выписка из ЕГРН с указанием владельца имущества.

Кроме этих документов, банк может запросить:

- справку о доходах по форме банка, 2-НДФЛ или 3-НДФЛ;

- заверенную копию трудовой книжки;

- брачный договор, если его оформляли;

- свидетельство о заключении или расторжении брака;

- водительское удостоверение;

- военный билет;

- СНИЛС;

- загранпаспорт;

- отчет об оценке стоимости залогового объекта;

- заверенное нотариусом согласие супруга на оформление жилья в залог.

Точный список необходимых документов сообщит сотрудник банка при оформлении кредита.

МФО будут проверять документы и личность заемщиков через банк

Когда потенциальный заемщик приходит за кредитом или оформляет его через интернет, у него обязательно попросят паспорт. Но у кредиторов разные полномочия по проверке документа и личности. Банк может провести идентификацию клиента — то есть проверить его личность по запросу через информационные системы, учетную запись госуслуг или с помощью подтверждения по смс. Так можно убедиться, что этот человек — тот, за кого себя выдает, он не пользуется поддельным или чужим паспортом и действительно имеет доступ к личным кабинетам с авторизацией, а его электронная подпись — настоящая.

Раньше. Микрофинансовые компании могли проводить такую идентификацию по договору с банком, а микрокредитные — нет.

С 1 октября. Теперь любые МФО смогут идентифицировать клиентов по договорам с банком. С одной стороны, так сами МФО защитят себя от мошенников. С другой — от мошенников немного надежнее защищены люди, на чье имя попытается оформить микрозаем. Если МФО попытается подтвердить личность клиента банка, а он на самом деле не собирается брать кредит и не передаст свои данные, это быстро выяснится. Мошенник не уйдет с деньгами.

На сайтах, где выдают займы через интернет, идентификация по учетной записи госуслуг уже работает, причем законно. Это помогает повысить вероятность выдачи денег, но только если они реально нужны именно вам, а не мошенникам, которые получили доступ к вашим данным. На всякий случай проверьте в личном кабинете госуслуг, каким организациям предоставлен доступ для проверки.

Преимущества и недостатки кредита под залог недвижимости

- Максимальная сумма — это главное преимущество кредита под залог недвижимости. Она зависит от стоимости объекта и в разных банках может достигать рублей.

- Выгодная ставка: залог позволяет снизить ставку и, как следствие, увеличить максимальный срок кредита и уменьшить ежемесячный платеж.

- Недвижимость нельзя продать, потому что после оформления сделки квартира или дом остаются в залоге у банка. Обременение можно будет снять только после того, как погасите кредит.

- Нельзя получить налоговый вычет, если кредит нецелевой. Посмотреть цель кредита можно в кредитном договоре. Если приобретение жилья не указано как цель расходования средств, вычет не дадут.

- Не все объекты подходят для залога: банк, у которого выгодная ставка, может не принять вашу квартиру или дом.

- Оплачивать оценку объекта в большинстве случаев нужно самому. Стоимость — от 4 тысяч рублей на квартиры. Оценка загородного дома стоит еще дороже.

- Можно получить только часть суммы, в которую оценочная компания оценила квартиру или дом, — это залоговый дисконт. Банк закладывает скидку на случай, если объект подешевеет.

- Банк повышает ставку, если нет страховки. В течение всего срока кредита нужно оплачивать страховку или согласиться на увеличенную ставку.

- Кредит под залог сложно рефинансировать, если он нецелевой. Некоторые банки не рефинансируют залоговые кредиты, поскольку нужно снимать обременение в пользу старого банка и накладывать в пользу нового.

Что важно знать о кредите под залог доли в квартире

Можно ли заложить долю в квартире без согласия других собственников?

Да, можно. Собственник доли в квартире при надлежащем оформлении прав собственности может распоряжаться ею по своему усмотрению, в том числе – предоставлять в залог банку. Для этого не требуется получения каких-либо дополнительных согласований от других собственников жилья.

Единственный случай, когда согласие необходимо – оформление залога на общую собственность. В этом случае в сделке должны участвовать все владельцы.

Можно ли взять кредит с прописанными детьми в квартире?

Можно ли взять кредит под залог единственной квартиры?

Можно ли взять кредит в банке под залог доли в квартире?

Каковы особенности кредитования под залог доли в квартире?

Что нужно из документов для оформления кредита?

Можно ли продать банку долю в квартире?

Руководство МФО будет следить за деловой репутацией

Раньше. К руководителям и главбухам микрофинансовых компаний были требования по поводу деловой репутации. Им нельзя было иметь судимость за умышленные преступления, быть банкротами, дисквалифицированными или уволенными по статье за утрату доверия. Для микрокредитных компаний, которые тоже могут давать в долг сотни тысяч рублей, требования к руководству были гораздо мягче.

С 1 июля 2020 года. Одинаковые требования по поводу деловой репутации будут предъявляться к руководству любых МФО, даже самых маленьких. Если во главе микрокредитной компании стоит человек, который уже обманывал или часто нарушает закон, ЦБ не разрешит ей работать или заставит уволить такого директора. У заемщиков и инвесторов будет меньше рисков попасть к кредиторам-мошенникам, которые хотят не просто заработать на выдаче кредитов, а еще и забрать жилье или выставить драконовские проценты.

Но эти изменения заработают только в следующем году. Как и обязанность публиковать списки акционеров в открытом доступе на сайте.

Микрокредитным компаниям нужно иметь больше уставного капитала

Раньше. Уставный капитал микрофинансовой компании не может быть меньше 70 млн рублей. Для микрокредитных компаний таких требований не было: теоретически микрозаймы могли выдавать фирмы, у которых было 10 тысяч рублей своих денег. Когда они банкротились или не могли рассчитаться с инвесторами, взять с таких МФО было нечего.

С 1 июля 2020 года. В октябре 2019 года в законе для микрокредитных компаний тоже появится требование к минимальному капиталу. Его повысят постепенно: с 1 июля 2020 года он составит 1 000 000 и потом будет расти на миллион рублей каждый год. Это защитит тех людей, что вкладывают деньги в бизнес по предоставлению микрозаймов.

Требования по собственному капиталу не будут касаться МФО, которые занимаются выдачей займов для бизнеса, и тех, что учредило государство. Если собственных средств вдруг станет меньше лимита, ЦБ может исключить компанию из реестра — то есть она не сможет работать.

Еще с 2020 года будет больше требований к уставному капиталу микрофинансовых компаний. Минимальная сумма не изменится, но вносить его заемными деньгами или заложенным имуществом будет запрещено. И минимум 80% придется вносить деньгами.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.