В целях увеличения прибыли, кредитные организации расширяют клиентскую базу. Тенденция стала актуальной после резкого скачка уровня конкуренции среди банков. Некоторые из них стали выдавать кредиты категориям, сотрудничество с которыми заведомо предполагает большие риски.

Сформулировать систему или тарифную сетку крайне сложно, так как у каждого банка на этот счет свои правила. Важно заметить, что далеко не все кредитные организации работают в этом направлении. Причины такого решения:

- Неустойчивое финансовое положение студентов – у подавляющей их части отсутствует работа и какой-либо стабильный доход.

- Низкий уровень финансовой грамотности – не избирательное оформление кредитных продуктов приводит студентов к определенным проблемам.

- Относительно небольшие суммы по кредитным программам, с которыми банкам попросту невыгодно работать.

Самая важная причина – большие риски, которые терпит кредитная организация в процессе сотрудничества с такой категорией заемщиков. Именно поэтому студенческие кредиты пока считаются нетрадиционным банковским предложением.

Если банки и идут на подобное сотрудничество, то стараются это делать крайне избирательно и аккуратно. Кредиты для студентов – далеко не общедоступный продукт, даже при его наличии в линейке конкретной кредитной организации.

Процентная ставка

Описывая условия кредитования студентов, нельзя не обратить внимание на процентную ставку. Именно в ней выражается то самое желание банков максимально снизить свои типовые риски.

Обращаясь за подобными предложениями, соискатели должны быть готовы к тому, что банк предложит им повышенную процентную ставку. К примеру, если для надежных клиентов ставка выставляется в размере 10-15% (для разных категорий), то для студентов этот же показатель будет в два раза выше.

Суммы по кредиту

Вторая составляющая, на которую следует обратить внимание. Учитывая повышенные риски сотрудничества со студентами, кредитные организации не доверяют им в пользование большие суммы, предпочитая ограничиваться относительно небольшими кредитами. Так поступает практически любой банк. Следовательно, в этом отношении наблюдается следующая тенденция:

- Максимальная сумма по кредиту составит в районе 100 000 рублей.

- В отношении отдельных клиентов может предусматриваться дополнительное ограничение.

Подобная ситуация наблюдается во большинстве банков. Даже самые лояльные к студентам кредитные организации не готовы рисковать большими суммами по выдаваемым кредитам.

Остальные условия по студенческим кредитам

Действующее российское законодательство запрещает выдавать кредиты и займы лицам, не достигшим совершеннолетия. Некоторые банки предпочитают дополнительно перестраховываться, поэтому выставляют минимальный возраст потенциальных клиентов в виде 21 года. Главное, не нарушать допустимый законодательством порог. В остальном кредитные организации никак не ограничиваются.

Получается, что больше шансов получить кредит у тех соискателей, кому уже исполнился 21 год. Но и здесь у клиента возникнет достаточно много трудностей. Из прочих немаловажных условий по продуктам такого рода, можно отметить следующие:

- Строгие штрафные санкции.

- Ограниченные сроки пользования средствами.

- Отсутствие скидок и программ лояльности – на первых стадиях пользования средствами.

Для получения кредита придется предоставить дополнительные справки и документы – без справок и подтверждений студенту получить кредит будет крайне сложно. Такие продукты и предложения есть, и некоторые студенты достаточно успешно ими пользуются. При этом процент отрицательных решений по заявкам значительно выше, чем количество положительных ответов.

Как студенту оформить кредит

Как уже было отмечено, какого-либо универсального решения нет. Все зависит от внутренней политики конкретного банка: у одних процент одобрения ниже, у других – наоборот выше. Чтобы повысить вероятность одобрения, студент должен как-нибудь показать и доказать банку свою платежеспособность.

К примеру, не все без исключения студенты априори являются безработными лицами. Кто-то из них уже на 1-2 курсе обучения имеет стабильный заработок. Именно на них банки и рассчитывают подобные кредитные программы. Если доход (даже самый минимальный) есть, студенту можно и нужно поступить следующим образом:

- Правильно подобрать банк.

- Изучить условия по конкретному предложению.

- Подать заявку.

- Предоставить в банк максимум документов.

- Дождаться окончательного решения по заявке.

Если для сотрудничества не будет никаких преград, и банк объективно оценит свои кредитные риски, то с большей долей вероятности кредит соискателю-студенту будет одобрен. Во всех остальных случаях придется постараться, чтобы желаемая сумма была одобрена кредитной организацией.

Роль кредитной истории при оформлении

Только меньшая часть из студентов имеют постоянную работу или подработку. Основная часть рассчитывает только на стипендию, либо вообще обходится без периодического дохода.

Не получив никаких справок и дополнительных подтверждений платежеспособности от соискателя, банку будет весьма трудно оценить типовые кредитные риски. В этом случае организации намного проще отказать, чем идти на сотрудничество с таким клиентом.

Но отсутствии справок не является тупиковым обстоятельством. Кредитная организация может принять решение на основании анализа кредитной истории соискателя. Несколько признаков, которые помогут студенту получить кредит:

- Отсутствие длительных просрочек и прочих серьезных нарушений.

- Средний или высокий кредитный рейтинг – до обращения в банк студент успешно пользовался банковскими продуктами.

- Отсутствие действующих кредитных обязательств.

Если банк увидит, что соискатель ранее пользовался банковскими продуктами и успешно закрывал свои обязательства, то решение по заявке может быть положительным. При этом никак справок и дополнительных документов со студента не потребуют. Таким образом, и без дохода соискатели этой категории могут пробовать оформить банковский кредит.

Как студенту увеличить шансы на получение кредита

Если не брать в расчет работающих студентов, у которых с оформлением кредитов практически никогда не бывает проблем, то лучший вариант повысить такую вероятность — обратиться за оформлением альтернативных и более доступных продуктов. Банк важно увидеть платежеспособность потенциального клиента и его хороший кредитный рейтинг. Если этих показателей не будет выявлено, то оформление, скорее всего, закончится для студента ничем.

Повышение кредитного рейтинга на сегодняшний день представляет собой достаточно простую процедуру. Соискатель может в течение месяца обходить кредитные организации или подавать дистанционные заявки, но так и не дождаться никакого результата. Более целесообразно попытаться решить проблему с другого направления. И решение в данном случае будет очевидным: студенту необходимо несколько раз оформить и вовремя выплатить микрозайм. Сейчас таких предложений достаточно для того, чтобы без проблем и с первого раза получить символическую сумму.

Повторяя процедуру несколько раз, студент будет поэтапно улучшать свою кредитную историю и поднимать кредитный рейтинг. Каждый вовремя выплаченный займ поможет впоследствии обратиться за более серьезным продуктом: банковским кредитом или кредитной картой. Получение микрозайма не вызовет никаких трудностей, если соблюдаются следующие условия:

- Имеется паспорт гражданина РФ.

- В паспорте стоит отметка о постоянном месте жительства на территории любого субъекта РФ.

- У клиента есть материальные возможности своевременно выполнять обязательства перед МФО.

- У клиента нет действующих просрочек по сторонним обязательствам.

- На момент оформления договора соискателю уже исполнилось 18 лет (в некоторых организациях возрастной ценз поднимается до 21-23 лет).

Следовательно, проблема с оформлением студенческого кредита вполне решаема. Достаточно показать банку свою платежеспособность: хорошая кредитная история поможет студенту оформить кредит без справок и прочих форм обеспечения. Тем более, что в ряде МФО действует специальная программа, которая предназначена специально для исправления или улучшения кредитной истории.

Беспроцентный период в первые 30 дней с момента подключения опции

Беспроцентный период с 31-го дня с момента подключения опции

доставим куда удобно сегодня или завтра

навсегда и без условий

До 50 000 ₽ в месяц без комиссии

На суммы свыше — комиссия 3,9% + 390 ₽ за снятие

Максимальный кредитный лимит

В тарифах Gold и Platinum доступен лимит до 1 млн ₽.

Минимальная процентная ставка

0—10%, но не менее 300 ₽

— в мобильном приложении;

— в интернет-банке;

— через банкоматы Альфа-Банка и партнёров;

— переводом с карт любых банков.

СМС и пуш-уведомления об операциях

В первый месяц — бесплатно. Далее 159 ₽ в месяц, если по карте были операции.

Длительность БП по данным исследования banki.ru.

Беспроцентный период (БП) 365 дней начинается со дня после 1-й покупки и распространяется на покупки, совершённые в периоде = 30 дням после заключения ДС о БП (далее — Период). После окончания Периода, при совершении покупки на 31 день и далее, БП = 100 дням со дня после покупки. БП действует при ежемесячном платеже не менее 3-10% долга (не < 300 ₽) и погашении всей задолженности за срок БП. Иначе % начисляются с 1-го дня БП до полного погашения задолженности. % ставка: 11,99%—69,99% годовых, снятие до 50 000 ₽ в месяц без комиссии, лимит кредитования: 5000—500 000 ₽ (индивидуально). Погашение задолженности по покупкам, совершённым после окончания Периода, возможно только после полного погашения задолженности по покупкам за Период. Кэшбэк 20% на покупки в супермаркетах (MCC 5262, 5300, 5310, 5311, 5331, 5399, 5411, 5422, 5441, 5451, 5462, 5499, 7278, 9751, 3990). Макс. сумма — 2000 ₽. Предложение с 10.04.23 по 07.05.23. Не оферта. Подробнее: alfabank.ru. Акция с кэшбэком проводится Банком для физических лиц, в т.ч. Клиентов, не имеющих действующего Договора кредита по Карте в период с 08.04.2022 по 09.04.2023 (включительно). АО Альфа-Банк. Ген. лицензия ЦБ РФ № 1326 от 16.01.2015 г.

🅰 Кредитные карты для студентов

🅰 Быстрое оформление карты

🅰 Льготный период 100 дней

Неважно, на что вам нужны деньги: для оплаты учёбы, покупки смартфона, подарка любимой девушке или повседневных трат. Кредитка Альфа-Банка подходит для любых целей! Оформить заявку можно онлайн, а пользоваться средствами — сразу после получения.

Что нужно для оформления кредитной карты в 19 лет

Альфа-Банк оформляет кредитки лицам старше 18 лет. Нужно соответствовать следующим требованиям:

- постоянный доход от 5000 ₽;

- наличие телефона для связи.

Справки с работы не нужны. Для получения карты достаточно иметь паспорт.

Ограничения по сумме

Кредитный лимит, как и процентная ставка, определяется индивидуально. Общий диапазон — от 5000 до 500 000 ₽. Но если карточки с лимитом до 150 000 ₽ оформляют только по паспорту, то для сумм более 200 000 ₽ нужно предоставить справку о доходах (2-НДФЛ или справку по форме банка).

Остальные условия одинаковы для всех клиентов:

- до 365 дней без процентов;

- год бесплатного обслуживания;

- бесплатное снятие наличных до 50 000 ₽ в месяц;

- кэшбэк до 33% на маркетплейсах, в интернет-кинотеатрах и такси.

Шансы на одобрение кредитной карты в 19 лет

Считается, что в 19 лет у девушек больше шансов получить кредит, чем у парней, которых могут призвать в армию. Однако на практике решение принимается на основании многих факторов, и пол не играет главной роли.

Существует только один способ точно узнать вероятность одобрения кредитки — отправить заявку. Заполните короткую анкету и получите решение уже сегодня!

14 сентября 2022 года

Вы заключили кредитный договор, активировали карту и совершили первую покупку.

Беспроцентный период 365 дней на покупки действует уже с момента заключения договора.

14 октября и потом ежемесячно

Мы присылаем вам смс с суммой и датой минимального платежа.

Эту сумму необходимо внести в течение 20 дней.

13 сентября 2023 года

Заканчивается год без процентов — льготный период на покупки в первые 30 дней.

Теперь ваш беспроцентный период 100 дней — он возобновляется после каждого полного погашения.

Как пользоваться годом без процентов

Год без процентов действует только на покупки в первые 30 дней с даты подписания договора. На покупки с 31-го дня у вас есть беспроцентный период 100 дней.

При внесении платежей сначала погашается задолженность в первые 30 дней, а после её полного погашения — с 31-го дня.

Например, вы купили ноутбук с беспроцентным периодом 365 дней, а на 31-й день купили телефон с периодом 100 дней. Чтобы уложиться в беспроцентный период 100 дней на покупку телефона, сначала нужно погасить весь долг за ноутбук.

вы сами выбираете, как вам удобнее пользоваться кредиткой: совершить крупные покупки в первый месяц и спокойно погашать долг без процентов целый год. Или начать платить кредиткой регулярно, закрыть задолженность как можно скорее и использовать возобновляемые 100 дней без процентов.

Вы можете получить кредит, если:

Вы гражданин или гражданка РФ от 18 лет и старше

У вас постоянный доход от 5 000 ₽ после вычета налогов

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

Документы для получения кредитной карты:

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Займы студентам на банковскую карту без отказа

Оформить займы любого типа могут лица от 18 лет. Чтобы получить одобрение клиенту необходимо выполнить все указанные компанией требования. В первую очередь следует ознакомиться с информацией на официальном сайте МФО. Лучше всего посетить интересующие разделы, где имеется детальное описание общих возможностей по оформлению микрозаймов.

Также необходимо ознакомиться с правилами заполнения онлайн-заявки, так как от этого зависит возможность быстрого и срочного перевода на карту без отказа или задержки. При оформлении микрокредита студент может быть без работы или собственного имущества. В данном случае осуществляется выдача средств на основании предоставления документов.

Какие преимущества для студента предоставляют МФО

- Быстрое оформление займа на любых условиях.

- Небольшие процентные ставки и льготный период.

- Не требуется справка о трудоустройстве или о доходах.

- Эффективное решение финансовых трудностей.

- Простая схема выдачи наличных и переводов на карту.

После успешного заполнения онлайн-анкеты и получения персонального одобрения от МФО заемщику выдаются денежные средства. Процедура занимает порядка 1 часа и не требует дополнительных усилий. При этом проценты за перечисление денег на персональную карту не взимаются вне зависимости от типа банка, который выдавал карточку студенту.

При желании можно использовать счет для начисления стипендии. В таком случае снять наличные реально в собственном ВУЗе или в ближайшем банкомате. В целях безопасности предельные суммы микрозаймов не превышают 50000 рублей. Объемы средств в большем количестве оформляются на специальных условиях.

Микрокредиты онлайн для молодых студентов

В обычных банках у неработающих студентов могут возникнуть проблемы с одобрением выдачи кредита. Однако в МФО все заранее предусмотрено для комфортабельного и максимально быстрого обслуживания клиентов. Любой студент при помощи портативного гаджета, телефона или компьютера может посетить официальный сайт компании и моментально подать заявку на микрокредит. Процесс выполняется без привязки к местности проживания, что позволяет осуществлять оформление даже тем гражданам, которые проживают в отдаленных регионах.

Этапы оформления микрозайма через Интернет

- Выбор суммы и условий микрозайма.

- Ознакомление с особенностями сервиса.

- Подача персональной заявки онлайн.

- Одобрение выдачи денег.

- Перечисление средств на личную карту.

Вся процедура полностью бесплатная и выполняется без предоплаты по процентам. Студенту не нужно платить деньги наперед. График погашения задолженности формируется таким образом, чтобы минимизировать финансовую нагрузку на неработающего гражданина. При возникновении трудностей со своевременной оплатой займа учреждение готово предложить более выгодные условия с целью исключения штрафов. Ведь любая компания заинтересована с долговременном сотрудничестве с заемщиком.

На днях мне исполняется 18 лет, и я хочу взять кредит или оформить кредитную карту. Я работаю уже полгода. Получаю 30 тысяч рублей, правда, 17 тысяч из них — в конверте. Еще занимаюсь фрилансом и стабильно имею с этого 5—6 тысяч в месяц.

Дадут ли мне кредит? Как все правильно сделать? Очень не хочется получить отказ и испортить кредитную историю.

Артем, пока вы не подавали заявку на кредит, ваша кредитная история еще даже не начала формироваться. Из вашего письма я не совсем поняла, для каких именно целей вам нужен кредит и на какую сумму. Поэтому расскажу, на что вообще стоит обратить внимание.

Когда у человека появляется кредитная история

Кредитная история начинает формироваться, когда человек подает первую заявку на кредит. Даже если вам откажут, информация об этом в ней появится. Начинать кредитную историю с отказов по заявке нежелательно — и хорошо, что вы сразу об этом задумались.

Кредитные отчеты хранятся в Бюро кредитных историй — БКИ. В отчетах может быть указан кредитный рейтинг, информация о закрытых, открытых кредитах, кредитных картах заемщика и другая информация о нем. Еще там отражаются запросы, которые делали банки и другие организации для проверки кредитной истории.

Например, если работодатель получит согласие на проверку кредитной истории соискателя при трудоустройстве, то информация об этой проверке появится в БКИ. Тогда в кредитной истории будет заполнена титульная часть с информацией о самом субъекте, а также закрытая, где показано, кто именно запрашивал сведения.

Поскольку кредиты выдаются лицам не моложе 18 лет, вряд ли ваш работодатель в момент трудоустройства хотел проверить вашу кредитную историю. Смысла в этом не было: кредитов у вас тогда точно быть не могло. Значит, ни в одном БКИ информации о вас сейчас нет.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как получить кредит

Рекомендую обратить внимание на следующие моменты.

Возраст. То, что вы станете совершеннолетним, не означает, что все банки будут готовы дать вам кредит. Некоторые банки дают их лицам не моложе 21 или даже 23 лет.

Например, Сбербанк выдает кредиты лицам от 18 лет, только если заемщик получает зарплату или пенсию на карту банка. Если надумаете брать кредит, сначала проверьте на сайте конкретного банка требования к заемщикам. Или позвоните в банк по горячей линии и уточните все детали.

Доход. Если часть зарплаты вы получаете в конверте, отразить весь доход поможет справка по форме банка. Образец справки можно получить в банке.

В этой справке работодатель отражает весь ваш доход — как официальный, так и неофициальный. Если получаете зарплату на карту или храните деньги в каком-то банке, в первую очередь стоит подать заявку на кредит именно там. Ваш банк видит, как часто вы пополняете счет, а значит, у него уже есть информация о вашем заработке.

При этом в зависимости от цели кредита и желаемой суммы справка о доходах может вообще не потребоваться.

Кредитная история. Поскольку ранее вы еще не брали кредитов, банк ничего не знает о вашей платежной дисциплине. И важно с самого начала ее не испортить.

Не спешите подавать сразу много заявок. Если начнете рассылать их одну за другой, банки могут подумать, что у вас проблемы с деньгами, и откажут в кредите. Прежде чем подавать заявку, свяжитесь с банком, предложение которого вас заинтересовало. Расскажите о своем доходе, возрасте и спросите, подходите ли вы под его требования. Так вы сможете избежать лишних заявок, по которым возможен отказ.

Учитывая ваш возраст, размер дохода и отсутствие кредитной истории, вряд ли сейчас банк будет готов выдать вам кредит на большую сумму.

Если в будущем вы хотите рассчитывать на крупные суммы, я советую начать с оформления кредитки. Даже если вам одобрят небольшой кредитный лимит, с ее помощью вы будете создавать себе хорошую кредитную историю. Для этого нужно расплачиваться кредиткой и своевременно возвращать потраченные деньги. Мы уже рассказывали, как правильно пользоваться беспроцентным периодом, чтобы не платить проценты.

Только для начала обязательно внимательно ознакомьтесь с условиями договора, а также почитайте наши статьи про кредитки:

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Рассчитайте условия по кредиту

Для получения запрашиваемой суммы необходимо:

Платёж указан с учётом пересчёта процентов по ставке 4.5% годовых с услугой «Гарантированная ставка». Не является публичной офертой.

Преимущества кредита в Почта Банке

- погасите не менее 12 ежемесячных платежей без просрочек

- пересчитаем кредит по ставке 4,5% годовых

- вернем разницу на Ваш Сберегательный счет в течение трех дней со дня погашения кредита

Оформление

за 5 минут

И выдача кредита по паспорту в тот же день:

- в любом удобном отделении в шаге от дома

- на дебетовую карту Почта Банка

Подтверждение дохода онлайн с помощью:

Удобный формат кредита

Деньги мгновенно поступят на карту

Пакет «Все под контролем»

Возможность пропустить, изменить дату или снизить размер платежа

Как получить кредит?

Сделайте это онлайн на сайте. Нужны только паспорт и СНИЛС

Пришлем СМС о предварительном решении в течение 1 минуты

Онлайн на счет или наличными в отделении

Общие условия для всех тарифов

— В банкоматах Почта Банка

— В банкоматах банков группы ВТБ (с внесением денег на карту Почта Банка)

— С карт других банков в Почта Банк Онлайн (от 10 000 ₽)

Другие способы погашения

Бесплатно. Подать заявление на частичное или полное досрочное погашение можно самостоятельно или с помощью сотрудника в Почта Банк Онлайн, а также позвонив по номеру 8-495-532-13-00

Минимальный пакет документов

— Паспорт РФ

— Номер СНИЛС

— Пенсионное удостоверение/ Справка из Пенсионного фонда РФ об установлении пенсии (не применяется для клиентов, получающих пенсию на счет в Почта Банке, а также для пенсионеров по возрасту)

— Гражданство РФ и постоянная регистрация в любом регионе РФ

— Возраст от 18 лет

— Стаж работы от 3-х месяцев (для работающих клиентов)

— Мобильный телефон

— Наличие паспорта и номера СНИЛС

Тариф «Суперсмарт Промо»

От 4,5% годовых с услугой «Гарантированная ставка»

От 17,9% годовых — базовая ставка

Размер ежемесячного платежа

Зависит от суммы, срока и ставки по кредиту

Тариф «Деньги и всё!»

— 15,9% на оплату товаров и услуг

— 17,9% на иные расходные операции (включая снятие наличных)

Как подать заявку на кредит?

Доступно 2 способа:

Если Вы уже являетесь клиентом Почта Банка, оформить кредит можно онлайн не выходя из дома на сайте Почта Банка или в мобильном приложении Почта Банк Онлайн. Деньги будут зачислены на Ваш Сберегательный счет.

Какие нужны документы для получения кредита?

Мы выдаем кредиты по паспорту и номеру СНИЛС, без справок о доходах и поручителей.

Какие требования к заемщику?

Для получения кредита нужно:

- быть старше 18 лет

- быть гражданином РФ с постоянной регистрацией в любом регионе РФ

- иметь при себе паспорт и знать свой номер СНИЛС

- иметь мобильный телефон

- иметь стаж работы от 3-х месяцев (для работающих клиентов)

Как рассчитывается ставка по кредиту?

Принятие решения по заявке — это сложный и многошаговый процесс, в ходе которого банком оценивается масса факторов, таких как финансовое состояние клиента, наличие действующих кредитных продуктов, платежеспособность и т. д. По результатам рассмотрения банком принимается индивидуальное решение по процентной ставке.

Как повысить вероятность одобрения по кредиту?

Для повышения вероятности одобрения кредита банк может запросить выписку по Вашим пенсионным отчислениям из Пенсионного Фонда Российской Федерации самостоятельно. Это позволит сэкономить Ваше время, а нам предложить наиболее подходящие условия, исходя из Вашей платежеспособности. Подробнее

Почему банк может отказать в выдаче кредита?

- Плохая кредитная история. Бесплатно проверить свою кредитную историю можно через портал «Госуслуги». Получив кредитную историю, Вы сможете убедиться в том, нет ли в ней ошибок, соответствует ли она информации, которой обладаете Вы, а также проверите наличие у Вас задолженности и ее сумму.

- Недостоверные сведения о заемщике. Вся информация проходит процедуру проверки. Если заемщик предоставляет недостоверные сведения, это снижает вероятность одобрения по кредиту.

- Несоответствие требованиям к заемщику (возраст, гражданство, стаж работы и т. д.)

- Отсутствие возможности оплачивать кредит.

Максимальная сумма кредита

Кредит студентам

Почта Банк предоставляет кредиты студентам на выгодных и простых условиях. Вам не потребуется собирать многочисленные справки, искать поручителей или предоставлять залог. Достаточно подать онлайн-заявку с минимальным пакетом документов на рассмотрение.

Преимущества кредитования

- Выдаем на любые цели. Взять кредит студенту можно не только на оплату обучения, но и на покупку ноутбука, телефона и т. д.

- Высокая скорость рассмотрения заявок. Вы узнаете о предварительном решении уже через 5 минут.

- Удобство выдачи денег. Можете получить наличными в отделении банка или переводом на карту.

Как получить кредит за три шага

- 1. Заполните заявку на нашем сайте. Укажите сумму и срок кредитования, персональные и контактные данные в онлайн форме на кредит.

- 2. Ожидайте одобрения. Решение принимается в день подачи онлайн-заявки.

- 3. Получите деньги, выбрав удобный способ.

Требования к заемщику

- Постоянная прописка в любом регионе РФ.

- Возраст от 18 лет и старше.

Постоянная или частичная занятость — преимуществом, но не обязательное условие. У нас могут получить кредит студенты без работы.

Причины взять заем у нас

- Низкие процентные ставки.

- Гибкая схема погашения.

- Отсутствие скрытых условий и комиссий.

Условия выдачи займов

Воспользуйтесь кредитными услугами Почта Банка. Оформите заявку на получение займа прямо сейчас. Мы рассмотрим ее в ближайшее время и отправим вам по СМС уведомление о предварительном решении.

Как оформить кредит в Почта Банке?

Оформите кредит в Почта Банке с помощью онлайн-заявки и получите деньги на потребительские нужды уже сегодня!

Другие предложения по кредиту наличными

Обратная связь

Предложения по кредитам в других регионах

Уже больше года читаю Видел статьи, где вы рассказывали о кредитном рейтинге, о том, как его увеличить, и иных шагах для получения кредитов. У меня с этим сложности.

Мне 19 лет, я студент одного из юридических вузов. Не работаю, но имею ежемесячный постоянный доход в размере рублей за счет высокой стипендии и гранта президента. Обе выплаты стабильные, просто так перестать получать их невозможно. Мои обязательные траты в месяц — около рублей.

Продолжительное время пытаюсь взять небольшие кредиты для формирования кредитной истории, чтобы в следующем году взять автокредит. Но ни один кредит мне не одобряют. Даже микрофинансовые организации не одобрили заем в размере 10 тысяч рублей. Хотел оформить карту рассрочки в одном из банков, но тоже пришел отказ. До этого кредитов я не имел. Есть постоянная регистрация в регионе и временная в Москве, заграничный паспорт, ИНН.

Подозреваю, дело в том, что ни стипендия, ни грант президента налогами не облагаются, декларации мне подавать тоже не надо. Следовательно, отношений с ФНС и справок по форме у меня нет.

Сейчас у меня есть только кредитная карта с лимитом 160 тысяч рублей. Она подходит только для покупок, наличные я не снимаю. Пользуюсь ею полгода, всегда погашаю задолженность в беспроцентный период.

Как мне улучшить свою кредитную историю и добиться одобрения кредитов хотя бы на небольшие суммы, чтобы показать свою платежеспособность и получить через год автокредит? От того, что две заявки на мизерные суммы — 20 тысяч по карте рассрочки и 10 тысяч в одной из МФО — не одобрили, кредитная история стала только хуже.

Еще я недавно получил свою кредитную историю в НБКИ с помощью портала госуслуг. И там есть ошибка: в качестве номера одного из моих документов указан несуществующий номер паспорта, отличающийся от моего. Рядом указан правильный номер. Что делать?

Кирилл, кредитная история важна, но она — не единственный фактор, влияющий на решение банка. В вашем случае факторами для отказа могли стать возраст, отсутствие подтвержденного дохода и полученный отказ от МФО.

Почему вам отказывают

После наших статей многие читатели проверили свою кредитную историю и задумались над ее качеством. Но кредитная история — не все, что нужно для получения кредита.

Полагаю, что вам могли отказать по следующим причинам.

Доход. Не все банки рассматривают заемщиков, которые не могут подтвердить свой доход или у которых доход непостоянный. Вы пишете, что ваш доход — это стипендия и грант президента, но такой доход банк не может считать стабильным.

Лицам, получающим грант, нужно ежегодно его подтверждать. Более того, если по окончании учебы вы не трудоустроитесь в течение 6 месяцев на территории России или не проработаете тут как минимум 3 года, вы обязаны будете вернуть сумму полученного гранта.

Полагаю, вы ответственно относитесь к учебе, но банки не знают вас лично. Банку важно выдать кредит так, чтобы потом получить всю сумму обратно с учетом начислений. В отличие от заработной платы или пенсии, у стипендии ограниченный срок, и ее можно лишиться.

Заявка в МФО. Возможно, сначала вы обратились в МФО и только потом — за картой рассрочки. Некоторые кредиторы настороженно относятся к тому, что клиент пытался взять заем в МФО: деньги там даются на короткий срок, под высокие проценты и по минимальному пакету документов. Банк считает так: раз человек обращается в МФО, значит, у него проблемы с деньгами.

Отказы в кредитной истории. Для банка это тревожный звоночек. Чаще всего в скоринге банков — автоматизированной системе проверки заемщиков — информация об отказах в кредитах либо повышает процентную ставку, либо может стать одним из факторов, который в совокупности с другими приведет к отказу в кредите.

В кредитной истории обязательно указывается причина отказа в кредите. Обратите внимание на этот блок.

Как исправить ошибку в кредитной истории

Нужно написать заявление на исправление ошибок. Образец есть на сайте каждого бюро кредитных историй — вот, например, образец на сайте НБКИ. Чем быстрее вы это сделаете, тем лучше.

Один кредитор может передавать сведения сразу в несколько бюро. Это значит, что ошибка может быть и в кредитных отчетах других БКИ. Я рекомендую вам сделать запрос еще в ОКБ и «Эквифакс».

Если в других БКИ тоже есть ошибка, обратитесь и туда с просьбой исправить ваши данные. Исправление информации займет не более 30 дней.

Как улучшить кредитную историю и получить автокредит

Несмотря на два отказа, банк уже доверил вам кредитку с лимитом 160 тысяч рублей, который в 4 раза превышает ваш доход. Значит, не все кредиторы вам отказывают, просто пока не всем банкам вы подходите в качестве заемщика.

Сейчас вам надо исправить ошибки в кредитной истории и не обращаться за новыми кредитами. Могут прийти новые отказы, а вам это не нужно. Обращаться в МФО тем более не стоит.

У вас уже есть кредитка — активно пользуйтесь ею и не допускайте просрочек. Так качество вашей кредитной истории постепенно улучшится.

Если на момент обращения за автокредитом у вас не будет работы, попробуйте найти созаемщика или поручителя. Это повысит шансы на то, что банк одобрит кредит.

Подавая заявку на автокредит, в первую очередь рассмотрите условия банка, на счет в котором вы получаете доход. Также подумайте о банке, в котором у вас был или есть кредит. К примеру, в автокредит сейчас выдается без справки о доходах и первоначального взноса.

Чтобы больше узнать о том, как банки оценивают заемщиков, почитайте другие наши статьи:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Бесплатная карта для погашенияБез справок о доходе

Макар, г Москва

Аноним, г Семикаракорск, Ростовская область

Наталья , г Воронеж, Воронежская область

Глеб Ильинский, г Москва

Уральский Банк реконструкции и развития

Ирина Лобанова, г Новосибирск, Новосибирская область

Вадим Григоров, г Санкт-Петербург

Алексей Владиславович, г Санкт-Петербург

Илья, г Рязань, Рязанская область

Дмитрий Дмитриевич, г Иркутск, Иркутская область

Ольга Игоревна, г Москва

Мнение эксперта

Руководитель отдела контента

Достижение возраста 18 лет предоставляет россиянам доступ к полноценному набору гражданских прав. В их числе — возможность получения банковских кредитов. Но такую категорию потенциальных заемщиков сложно назвать самой привлекательной для банков. Причины — малый стаж работы, низкий доход или его отсутствие, а также отсутствие личного имущества, которое можно было бы предоставить в залог. Выходом из ситуации становится привлечение поручителей, например, родителей с хорошей кредитной историей и готовых оформить обеспечение финансовых обязательств детей. Такой вариант кредитования позволяет получить деньги быстро, без проблем и на достаточно выгодных условиях.

Что важно знать о кредитах наличными с 18 лет

В каких банках самый высокий процент одобрения кредита?

Чтобы получить список банков с высокой вероятностью одобрения кредита, воспользуетесь сервисом нашего сайта. Список банков, которые всегда лояльно относятся к своим клиентам:

- Банк ВТБ;

- Тинькофф Банк;

- Почта Банк;

- Уралсиб;

- Локо-банк и многие другие.

На вероятность отказа в выдаче потребительского кредита влияет несколько факторов:

- кредитная история,

- возраст заемщика,

- наличие официального места работы,

- стабильный заработок.

Можно ли отказаться от страховки по кредиту?

Какие документы нужны для оформления кредита?

Какие требования предъявляются к заемщикам?

Можно ли взять кредит студенту?

Можно ли взять кредит безработному?

Как получить отсрочку по кредиту?

Что делать, если нигде не дают кредит?

Что будет, если не платить кредит?

Кредит наличными с 18 лет

Какой кредит с 18 лет онлайн взять легко, а какой останется недоступным в течение еще нескольких лет? В большинстве случаев банки крайне неохотно выдают кредиты лицам которым едва исполнилось 18 лет.

Это связано с несколькими легко объяснимыми факторами:

- Отсутствие кредитной истории. Если человеку недавно исполнилось 18 лет, у него попросту не было времени на формирование кредитной истории.

- Низкий уровень дохода или его отсутствие. Количество официально трудоустроенных молодых людей в 18 лет крайне невелико, среди этой категории потенциальных заемщиков намного больше студентов и безработных, поэтому подтвердить наличие официального дохода соответствующими справками могут единицы.

- Отсутствие собственной семьи и детей. Высокая социализация в обществе, признаком которой выступает создание семьи и появление в ней детей, рассматриваются банками как положительный фактор при оценке заемщика.

В каком банке оформить кредит с 18 лет

Некоторые банках все же позволяют взять кредит в 18 лет без поручителей и справки о доходах. Обязательными условиями оформления являются:

- достижение 18-летнего возраста;

- паспорт, подтверждающий наличие регистрации и гражданство России.

Проще всего получить одобрение в банках: Тинькофф, Совкомбанк, Сбербанк, ОТП Банк и другие. Однако, процентная ставка будет несколько выше обычной. Онлайн заявка полученная банком рассматривается за 15-20 минут или в крайнем случае в течение того же дня.

Целый год без процентов

Бонусы за покупкиБез справок о доходах

180 дней без %

120 дней на максимум

MTS Cashback 111 дней без %

Бонусы за покупкиБез справок о доходахБонусы в ресторанах

Бонусы за покупкиБез справок о доходахБонусы в супермаркетах

Бонусы за покупкиДоход на остатокБез справок о доходах

МТС Деньги Zero

ПАО Банк «ФК Открытие»

ПАО «БАНК УРАЛСИБ»

Отзывы о кредитных картах для студентов

Larasa, г Ипатово, Ставропольский край

Александра, г Нижний Новгород, Нижегородская область

Гульназ Рашитовна, г Баймак, Башкортостан

Карина, г Екатеринбург, Свердловская область

Лиза Лучнева, г Санкт-Петербург

Ксения Максимова, г Санкт-Петербург

Денис Мартынов, г Ярославль, Ярославская область

Аня, г Смоленск, Смоленская область

Кристина Зенина, г Москва

Нурмухаметова Алена Павловна, г Набережные Челны, Татарстан

Топ кредитных карт для студентов

*Мы собрали популярные у пользователей Сравни.ру кредитные карты надежных банков. Указаны кредитный лимит, льготный период и сумма за годовое обслуживание.

Что важно знать о кредитных картах для студентов

Какие кредитные карты для студентов самые выгодные на сегодня?

На 29.04.2023 самые выгодные кредитные карты для студентов с 18 лет без работы имеют минимальную процентную ставку 0,01% и кэшбэк до 7%.

Где сегодня можно оформить кредитную карту в 18 лет без работы?

Сколько банков выдает кредитки с 18 лет без отказа на сегодня 29.04.2023?

Кредитные карты для студентов обладают всеми преимуществами кредиток в совокупности с бонусами для молодежи. Например, бесплатное обслуживание. Как правило такие карты обладают невысоким лимитом, но со временем его можно увеличить.

Кредитные карты студентам с 18 лет

Сейчас лица от 18 лет могут получить кредитную карту. Тем не менее, для молодежных карт существует ряд ограничения. Чаще всего устанавливается минимальный кредитный лимит.

Студенческие кредитки можно оформлять даже тем молодым людям, которые не работают, а только учатся. К примеру, в Сбербанке студентам до 24 лет дневной формы обучения можно предоставлять только справку о стипендии.

Процесс оформления занимает приблизительно одну неделю. Часто предусматривается льготный период, во время которого можно приобрести необходимую вещь и сразу же отдать долг со следующей стипендии, не оплачивая при этом проценты.

Если молодой человек получает стипендию или у него есть документы о недвижимости, то лимит может повышаться. На молодежные карты можно оформлять образовательные кредит, чтобы оплачивать образование. Образовательные кредитные карты без поручителей могут получать студенты, которые достигли 18 лет.

Кредитные карты студентам без работы

Молодежное кредитование осуществляется по условиям стандартной программы. Разница заключается лишь в том, что отбор здесь более жесткий, поэтому отказы встречаются чаще. Когда студент предоставляет как можно больше документов, то шанс получить высокий уровень кредитного лимита будет гораздо выше.

Обязательные документы, которые нужно предъявить онлайн или непосредственно в банке – это паспорт, студенческий билет и справка о присвоении налогового номера. Среди необязательных документов можно отметить следующие:

- загранпаспорт;

- сберкнижка;

- водительские права;

- договор о сдачи или найме жилья и т.д.

Если кроме стипендии студент имеет трудовой доход, он гарантированно может рассчитывать на более высокий кредитный лимит. В этом случае необходимо предоставить заверенную копию трудовой книжки, карту другого банка и справку с места работы, оформленную на заявителя.

Лучшие предложения по кредиткам для студентов

?? Льготным периодом:до 1 115 дней

?? Снятие наличных:от 0 рублей

Законодательное ограничение

В российском законодательстве в статье 21 Гражданского кодекса физическое лицо признается дееспособным с 18 лет. А значит и вправе брать на себя финансовые и долговые обязательства. Ниже этой границы граждане считаются дееспособными только при вступлении в брак до 18-тилетнего возраста, при соблюдении определенных правил и норм. Даже если гражданин успеет развестись до наступления 18 лет, право дееспособности за ним сохранится. Оно может быть оспорено в судебном порядке при признании брака недействительным. При достижении 18 лет лицо становится автоматически дееспособным, если нет веских причин для обратного.

Получают паспорт россияне в 14 лет. Но если в банке вдруг выдадут займ лицам с 14 до 18 лет, то родители вправе оспорить любую финансовую сделку, проведенную с их ребенком. Поэтому кредитные учреждения не работают с лицами, не достигшими полной дееспособности и финансовой ответственности за свои деяния.

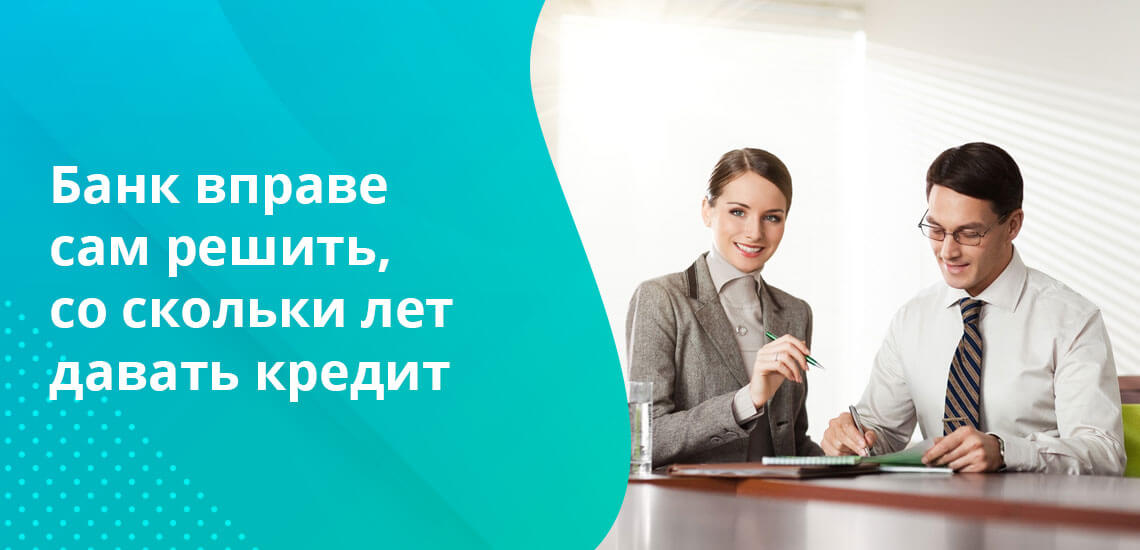

Гражданский кодекс не диктует банкам правила, с какого возраста выдавать кредиты физическим лицам. И наступление 18-тилетия не всегда становится нижней планкой, с которой кредитно-финансовые учреждения готовы выдавать заемные средства. Банк вправе сам решить, со скольки лет дать кредит или кредитную карту своим клиентам.

По закону человек с 18 лет вправе брать на себя финансовые и долговые обязательства

Возрастное ограничение при кредитовании

Банки стремятся расширить круг лиц, которым они будут предоставлять займы. Но при этом главная цель кредитных учреждений — обеспечить возвратность выданных средств. Потому на рынке кредитования в банковском секторе можно встретить предложения с 18, 19, 21 и 25 лет. Это ограничение устанавливает не сотрудник, который оформляет договор банковского займа, а собрание акционеров, учредителей или наблюдательный совет. В некоторых ситуациях банки могут одобрить кредит на других условиях, но, как правило, такие договора рассматриваются в рамках индивидуальных соглашений, а не массовых кредитных программ.

Возрастной ценз зависит от типа кредитования, цели и запрашиваемой суммы. К тому же заемщик должен владеть общегражданским паспортом и быть гражданином России. В некоторых случаях достаточно наличия временной регистрации в РФ, но это скорее исключение, чем правило, и оно очень редко используется при кредитовании молодых клиентов.

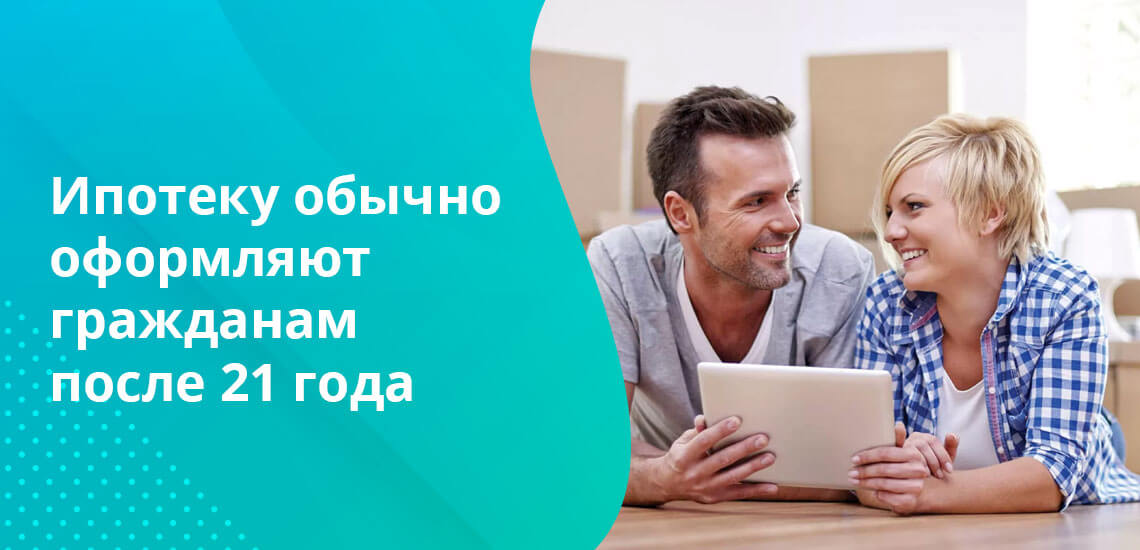

Для ипотеки

Заключить договор на ипотеку граждане РФ вправе с 18-тилетнего возраста. Но одобрит ли банк такую заявку остается под вопросом. При этом у заемщика проверят официальные источники доходов, их достаточность для обеспечения кредитного бремени. Также служба безопасности проверит работодателя, где трудится потенциальный клиент. И запросит в Бюро кредитных историй его финансовые данные, если до того гражданин успел оформить и погасить какой-либо заем.

Чаще всего ипотеку одобряют и оформляют гражданам после 21 года, в некоторых банках даже после 25 лет. В частности в Сбербанке по программе «Ипотека для молодой семьи» средства доступны заемщикам с 21 года до 35 лет.

Этот вид кредитования предполагает большую сумму, поэтому совсем молодым людям банки его редко одобряют

Для потребительских кредитов

Потребительские программы, чаще всего доступны гражданам с 21 года. Если заемщик хочет получить в долг до наступления этого возраста, то ему понадобится найти подходящего банку поручителя или предложить имущество в залог.

Некоторые банки в рамках потребительского кредитования предлагают оформлять карты рассрочки на приобретение товаров. Такие продукты хоть и относятся к потребительскому кредитованию, не всегда подразумевают снятие наличных средств.

Банки, которые одобряют выдачу кредита наличными с 18 лет:

Карты рассрочки для молодежи от 18-20 лет:

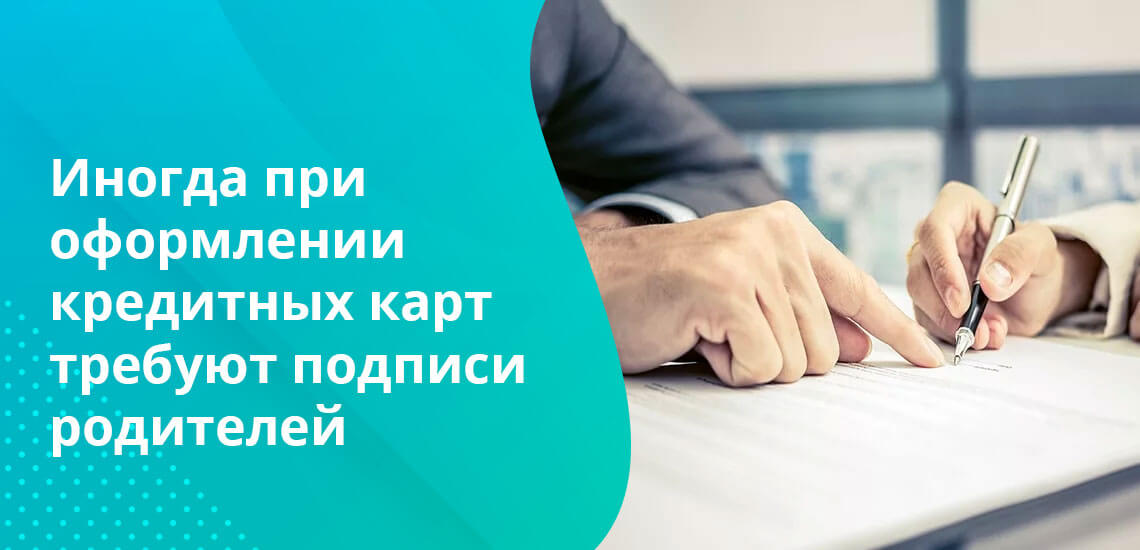

Для кредитных карт

При выдаче кредитных карт предусмотрены самые лояльные условия. В большинстве банков кредитки выдают, начиная с 18-20 лет. Но для увеличения доступного лимита заемщику может понадобится:

- подтверждение официального источника дохода;

- справка с места работы;

- привлечение поручителя;

- положительная кредитная история.

Такие условия могут обеспечить лица с 21-24 лет. В других кредитных учреждениях заемщики смогут оформить только предоплаченную кредитку с лимитом средств до 100 тысяч рублей. В некоторых случаях при оформлении кредитных карт могут понадобиться подписи родителей или опекунов.

В нескольких российских банках предусмотрены молодежные программы для студентов и лиц возрастом до 30 лет. На сайте Бробанка можно подобрать карты начиная с:

Здесь же можно ознакомиться с условиями и оформить заявку на подходящий продукт. При этом следует обратить внимание на льготный период кредитования, когда за пользование заемными средствами банк не возьмет оплату. Другие карты привлекают бонусными программами, кэшбеками и бесплатным обслуживанием. Для оформления одних кредиток понадобится подойти в банк, по ряду других доступно оформление заявки онлайн.

Таким образом банк получает дополнительные гарантии возврата средств

Если оформить кредитку очень хочется, но возраст не позволяет родители могут заказать ребенку дополнительную карту. Она будет привязана к основному счету заемщика. Родитель или банк будет вправе установить лимит на снятие наличных или ограничение на проведение безналичных операций. Дополнительную карту, например, Тинькофф банк готов выдавать клиентам с 6 лет. Но финансовую ответственность по законодательству за проведенные платежи будет нести родитель, а не кредитная организация. Это прописано в Гражданском кодексе РФ в статье 28, по которой лицам от 6 до 14 лет разрешено проводить оплату мелких покупок и развлечений, например, кино и музеев.

При кредитовании на обучение

Кредитование под образовательные программы чаще всего проводят банки с государственной долей участия. По ним кредитные учреждения готовы выдавать взаймы даже лицам, которые не достигли официального совершеннолетия.

Например, Сбербанк кредитует граждан на обучение, начиная с 14 лет. Лицам, не достигшим 18 лет, потребуется взять разрешение органов опеки и попечительства и согласие законных представителей. Максимальный срок возврата по такому кредиту — 10 лет. Объем заемных средств до 45 тысяч рублей.

На сайте Почта Банка размещена информация, что на образовательные цели банк готов кредитовать заемщиков и созаемщиков, от 14-18 лет. Можно ли клиенту брать взаймы или нет, в каждом конкретном случае решает кредитный комитет совместно со службой безопасности финансового учреждения.

Основные причины ограничения минимальной границы возраста

В молодом возрасте у потенциального заемщика редко выполняются основные условия, которые кредитные учреждения предъявляют к своим клиентам. Например, у них нет:

- Достаточно стажа. Как правило, банки работают с клиентами, у которых минимальный стаж 1 год, а на последнем месте работы от 3-6 месяцев.

- Имущества в собственности, которое может выступать гарантией для обеспечения по кредиту.

- Положительной кредитной истории, когда клиент уже брал и качественно исполнял свои финансовые обязательства. Сомнительно, чтобы лицу до 18 лет выдавались кредиты, которые были бы уже закрыты. А значит проверить ответственность и финансовую дисциплину невозможно, а это дополнительный риск для банка.

- Военного билета или справки об освобождении от воинской службы. Такие документы юношам выдают позже. При кредитовании 18-тилетнего заемщика мужского пола существует риск, что его призовут в армию, и ему будет нечем рассчитывать по долгам.

- Высшего образования. Это один из критериев, который косвенно влияет на надежность клиента.

- Свидетельства о браке. Еще один косвенный критерий, который характеризует заемщика с положительной стороны. Семейные пары кредитуют немного охотнее, чем холостых парней и девушек. Считается, что при вступлении в брак, появляется дополнительная стабильность и материальная ответственность по финансовым обязательствам.

Что еще оценивают кроме возраста

Кроме возраста кредитор оценивает:

- платежеспособность;

- кредитную историю потенциального клиента;

- наличие официальной работы с заработной платой, достаточной для исполнения обязательств;

- права на имущество: движимое и недвижимое;

- наличие иждивенцев на содержании.

Каждый из этих пунктов может повлиять на решение кредитного отдела, и поданная заявка после тщательного анализа будет одобрена или отклонена.

В пользу клиента говорит и хорошая кредитная история, наличие недвижимости

Обзор кредитных продуктов для молодежи

В таблице приведены данные, с какого минимального возраста банк готов выдавать заемщикам кредиты. Это вовсе не означает, что заявка подходящего по возрасту заявителя будет одобрена. Но позволяет понять, когда в принципе можно попробовать подать заявку в определенное финансовое учреждение.

В таблице указан ценз, со скольки лет дают кредит в банках физическим лицам наличными или кредитную карту. Кредиты наличными считаются более привлекательным продуктом для клиента, чем кредитка, но если займ нужен срочно, то при определенных условиях можно согласиться и на нее.