Если снизился доход

Льготный период можно использовать, если у заемщика снизился доход.

Вот как это считать:

Итак, право на льготный период при снижении дохода возникает, если одновременно:

(СД2 − СД1) / СД2 ≥ 0,3;ПК / СД1 ≥ 0,5.

В этом случае можно обращаться с требованием о предоставлении льготного периода.

Сбербанк предоставит кредитные каникулы пострадавшим от коронавируса

Сбербанк предоставит кредитные каникулы по потребительским и ипотечным кредитам клиентам, пострадавшим от коронавируса. Об этом говорится в сообщении банка, которое есть в распоряжении РБК.

Сбербанк может предоставить отсрочку выплат на срок до шести месяцев с увеличением срока кредитования до 12 месяцев. При этом неустойки за невыполнение обязательств по кредиту будут отменены.

Рассчитывать на кредитные каникулы смогут те, кто проходил лечение от коронавируса либо находился на реабилитации, был на карантине после прибытия из-за границы, находился в отпуске без сохранения заработной платы или потерял работу в результате сокращений, вызванных пандемией.

Чтобы получить такую отсрочку, клиенты должны предоставить в банк подтверждающие документы: больничный лист и подтверждение диагноза COVID-19, трудовую книжку с отметкой об увольнении и официальные документы от работодателя об изменении условий или режима работы и оплаты труда. Заявитель должен заполнить анкету на сайте банка и прикрепить фотографию или скан паспорта, а также подтверждающий документ.

Вице-президент Сбербанка Максим Дегтярев обратил внимание клиентов на необходимость подтверждающего документа, для того чтобы банк мог оказать меры поддержки заемщикам как можно быстрее. «Мы понимаем, с какими трудностями могут сейчас столкнуться наши заемщики. Очевидно, что многие из них не смогут какое-то время выполнять свои обязательства по кредиту в новых реалиях», — сказал Дегтярев.

Накануне Центробанк предложил не ухудшать кредитные истории клиентов банков и микрофинансовых организаций из-за трудностей с выплатами по кредитам, которые возникли по причине распространения коронавируса. ЦБ рекомендовал бюро кредитных историй не учитывать факт реструктуризации долга и не портить заемщикам кредитные истории.

По мнению экспертов, опрошенных РБК, кредитные каникулы, предоставленные из-за вируса, можно трактовать как факт изменения условий кредитования, а не как реструктуризацию кредита. В таком случае они не станут ухудшением кредитной истории заемщика.

Если появилась возможность платить до окончания каникул

Кредитные каникулы можно закончить в любое время по желанию. Или вносить платежи даже во время отсрочки. Тогда они пойдут на погашение основного долга и получится сэкономить на процентах.

Если трудности с работой и доходом временные, может быть выгоднее договориться с банком об уменьшении одного или двух платежей и при этом сохранить право на кредитные каникулы на будущее.

Как обратиться за ипотечными каникулами

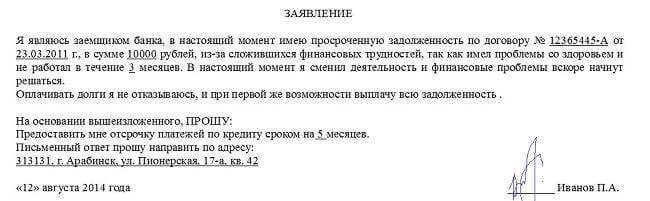

Если убедились, что все условия соблюдаются, отправьте в банк требование о предоставлении льготного периода. Форму можно взять у банка. Иногда она доступна даже для заполнения онлайн, в личном кабинете.

В требовании нужно указать, какой вариант для льготного периода вы выбираете:

Срок каникул тоже выбирает заемщик — не более 6 месяцев. Льготный период можно досрочно завершить по своему желанию, а вот продлить указанный в требовании уже не получится. Поэтому лучше брать максимальный — на полгода.

Начало льготного периода определяется по выбору заемщика, но должно быть в пределах двух месяцев после обращения с требованием. Например, если направить требование 1 августа, льготный период должен начаться не позже 1 октября.

Госпошлины и комиссий за оформление льготного периода не будет.

Банк рассмотрит требование, проверит документы и пришлет ответ: льготный период предоставлен или в нем отказано по таким-то причинам. Максимальный срок ответа — 10 рабочих дней. Если от банка ничего не пришло, считается, что каникулы предоставлены.

Если не направить требование, ипотечных каникул не будет. Автоматически они не предоставляются. Подогнать просроченные платежи под льготный период задним числом тоже нельзя, даже если уже тогда была сложная ситуация и есть документы. Пока нет решения о предоставлении льготного периода, нужно вносить платежи как обычно — по первоначальному графику.

Если вышли на пенсию

При увольнении из-за выхода на пенсию теперь тоже можно использовать ипотечные каникулы. При этом нет требований о снижении дохода. Сам факт увольнения — это уже сложная жизненная ситуация. Достаточно предъявить выписку из трудовой книжки — и можно полгода не платить за ипотеку.

Даже если пенсия по размеру не сильно меньше зарплаты и есть другой доход, например от самозанятости, — условие для каникул все равно соблюдается. Хотя раньше его в законе вообще не было.

Как платить ипотеку при оформлении льготного периода

- В течение каникул клиент не платит обязательные платежи

- Каникулы предоставляются на срок до 6 месяцев, срок кредита увеличивается на срок каникул

- Задолженности на дату предоставления каникул фиксируются и переносятся для погашения в конец срока кредита

- Каждый платеж льготного периода фиксируется и переносится без изменения суммы и структуры

Кто может взять ипотечные каникулы

Ипотечные каникулы может взять заемщик, который оказался в сложной жизненной ситуации. Перечень таких обстоятельств установлен законом. Сложности нужно подтверждать документами — список тоже есть в законе, банки на него не влияют.

Сложные жизненные ситуации для льготного периода по ипотеке

Тогда придется искать другие варианты: например, можно обратиться в банк с просьбой о реструктуризации или отсрочке платежей. Бесплатной и по требованию, как с каникулами, она уже не будет, но переждать сложный период без рисков получить штраф или потерять жилье поможет.

Еще есть рефинансирование — ставку можно снизить по льготной программе. Например, в рамках семейной ипотеки на новостройки.

Как вносить платежи, когда отсрочка закончится

Варианты выплаты зависят от вида кредита, по которому предоставлена отсрочка. Общее правило такое: после каникул кредитный договор действует на прежних условиях, а накопившиеся суммы погашаются позже.

Ипотека. Основной долг и проценты, которые не погашены за время каникул, нужно погасить в конце основного срока договора. Накопившийся долг разделят на части, каждая не больше обычного ежемесячного платежа. И эти суммы нужно вносить по обновленному графику. То есть из-за каникул срок кредита увеличится.

По ипотеке платежи распределяются так:

Потребительский кредит. Проценты за время отсрочки, а также накопившиеся до каникул штрафы нужно выплатить после погашения кредита. После отсрочки платежи надо вносить по обычному графику, а когда все они будут погашены, наступает черед отложенных платежей. Общую сумму накопившегося за каникулы долга с процентами поделят на части не больше ежемесячного платежа. То есть срок кредита тоже вырастет.

Вот как это работает по потребительским кредитам:

Кредитная карта. Проценты за время каникул нужно заплатить в течение 720 дней. Платежи вносят равными частями каждые 30 дней после окончания каникул. Сумма долга по карте будет обслуживаться по прежним условиям договора. К обычным платежам прибавляются проценты, которые накопились за время каникул.

Все платежи посчитает банк. В течение пяти дней после окончания каникул он пришлет уточненный график: когда и сколько вносить. Важно помнить: когда каникулы закончатся, кредит никуда не денется.

Что будет с кредитной историей

Информация о каникулах попадет в кредитную историю. Она будет доступна другим банкам в будущем. Формально отсрочка не снижает рейтинг, но другие банки смогут учитывать ее при оценке надежности заемщика.

До какого числа можно подать заявление на ипотечные каникулы

Вы можете подать заявление на получение кредитных каникул по ипотеке Сбера до 30 сентября 2022 года.

Если при проверке право на отсрочку подтверждено

Тогда с даты начала и до окончания каникул заемщик имеет право ничего не платить кредитору. Но отсроченные суммы нужно будет погасить позже — с учетом начисленных процентов.

Новые программы господдержки

Этот материал уже неактуален. Перечисленные меры поддержки бизнеса действовали только в 2020 году, а сейчас не работают. В конце 2021 года работают другие программы:

Работники могут получить выходные для вакцинации — на усмотрение работодателя. Для заемщиков по-прежнему действует программа ипотечных каникул.

3 апреля заработал закон о кредитных каникулах. Это не тот закон, что приняли для отсрочки по ипотеке в 2019 году, а новый. Теперь кредитные каникулы можно получить не только по ипотеке, но и по потребительским кредитам без обеспечения, а также кредитным картам.

Каникулы дают по инициативе заемщика, но не всем. Банк может одобрить отсрочку, а потом провести проверку — и если условия не выполняются, то банк отменит каникулы и начислит штрафы. И даже если каникулы окончательно подтвердят, за этот период все равно будут начисляться проценты.

Но у многих заемщиков все же будет шанс взять передышку или уменьшить сумму платежа, если из-за коронавируса заметно снизился доход. Вот кто может получить отсрочку по кредитам, как все оформить, чем опасно обращение за каникулами и в каких случаях максимальная сумма кредита не такая, как все говорят.

Этот разбор — только для физических лиц, то есть обычных людей, которые взяли кредит для личных нужд. Они могут попросить только об отсрочке платежей, уменьшение — это для ИП.

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Отсрочка платежа по кредиту в Сбербанке

Имея открытую ссуду, гражданин вынужден ежемесячно вносить некоторую сумму. Бывают ситуации, когда у клиента произошли изменения в финансовом состоянии, и он не может более выполнять обязательства в полном объеме. Рассмотрим, что в таком случае предлагает Сбербанк, можно ли отсрочить платеж кредиту, и как происходит процедура.

Кредитные каникулы по ипотеке и ипотечные каникулы

Кредитные каникулы по 106-ФЗ распространяются в том числе на ипотечные кредиты, но это не аналог ипотечных каникул, правила предоставления которых были обновлены в 2019 году.

Ипотечные каникулы регулируются законом 353-ФЗ, от новых кредитных каникул они отличаются предельной суммой кредита и требованиями к заемщику. На момент подачи заявки на кредитные каникулы заемщик не должен находиться на ипотечных каникулах.

«Ипотечные каникулы — это постоянная мера, которую заемщик может реализовать в ходе исполнения ипотечного договора. Та инициатива, которую мы видим сейчас, — шире (в нее включена не только ипотека), и она, по сути, является разовой, периодической. В первый раз такую возможность предоставили в период эпидемии коронавируса. Сейчас она связана с возможными негативными последствиями от европейских и американских санкций», — поясняет адвокат, партнер J&S Legal Counsels and Trustees Константин Ерохин.

Артем Денисов, управляющий партнер юридической компании «Генезис»:

— Разница между ипотечными каникулами по 353-ФЗ и кредитными каникулами на ипотеку по 106-ФЗ есть как в сумме, так и в статусе заемщика. Сумма по ипотечным каникулам значительно выше — до 15 млн руб. на дату выдачи ипотеки. Для кредитных каникул это 3–6 млн руб. в зависимости от региона.

Но и требования к заемщику по ипотечным каникулам более серьезные. Он должен находиться в одной из следующих жизненных ситуаций:

- быть безработным;

- быть инвалидом первой или второй группы;

- пробыть на больничном не меньше двух месяцев подряд;

- потерять за последние два месяца больше 30% дохода по сравнению со средним доходом в год, предшествующий подаче заявки, при этом платеж по кредиту теперь составляет больше половины дохода;

- на содержании заемщика стало больше иждивенцев, чем на момент заключения договора, кроме того, за последние два месяца заемщик потерял больше 20% дохода, а платеж по кредиту теперь превышает 40% дохода.

Как отсрочить платеж по кредиту в Сбербанке

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

Как подать заявку на кредитные каникулы по ипотеке

Заявка подается в отделении банка, некоторые кредитные организации дают возможность оформить ее онлайн в личном кабинете. Такая опция есть, например, у «Сбера», ВТБ, Райффайзенбанка. Помимо заявления, банк запросит документы, подтверждающие ухудшение финансовой ситуации — это могут быть справка 2-НДФЛ с работы, справка о регистрации в качестве безработного, больничные листы и т. д. Конкретный перечень документов может варьироваться от банка к банку.

После того как все нужные документы собраны и приняты кредитной организацией, решение принимается в течение пяти рабочих дней. В этот период банк, скорее всего, будет проверять заемщика, он может обратиться, например, к налоговикам, в пенсионный фонд, службу судебных приставов и т. д.

Если каникулы одобрены, заемщик может не вносить платежи или снизить их (в зависимости от того, что указано в заявлении) в течение всего льготного периода. В это время ему продолжают начисляться проценты по условиям договора. По окончании каникул заемщик сначала продолжает выплачивать кредит по изначальному графику, а после окончания выплат по графику гасит пропущенные платежи с учетом начисленных процентов.

Если в период каникул у заемщика возникает возможность внести средства на погашение кредита, он может это сделать — льготный период сохранится. Можно внести как полную сумму займа, так и ее часть — тогда деньги пойдут на погашение основного долга.

По каким кредитам можно получить отсрочку платежей

Кредитные каникулы по закону № 106-ФЗ от 3 апреля 2020 года могут использовать физические лица, индивидуальные предприниматели и МСП — предприятия малого и среднего бизнеса. Для них действуют разные условия.

Кредитные каникулы дают не по любым кредитам, а только если сумма не больше лимита.

Виды кредитов и максимальные суммы договора для физлиц

Для всех кредитов, кроме кредитных карт, важна именно та сумма, что указана в кредитном договоре, а не остаток кредита на момент обращения за отсрочкой.

Например, в 2018 году оформлен потребительский кредит на 400 тысяч рублей. К марту 2019 года осталось заплатить 180 тысяч, но у заемщика снизился доход. Кредитные каникулы для него не сработают, потому что превышен максимальный размер кредита. И хотя остаток меньше лимита, это не играет роли: нужно ориентироваться на сумму из договора, а не на фактический остаток долга.

С кредитными картами сложнее: не совсем понятно, что считать суммой кредита — лимит кредитования или фактически использованную сумму. Это лучше уточнить в своем банке.

Срок кредита значения не имеет.

Ведомости в Telegram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Какими документами можно подтвердить снижение дохода

Для подтверждения подойдут такие документы:

Документы можно направить одновременно с требованием, не дожидаясь запроса от банка. Но кредитор все равно имеет право на проверку и, скорее всего, будет ее проводить.

Страхование кредита на случай потери работы

Если вы решили взять кредит, то максимально обезопасьте себя от сложных финансовых ситуаций. Проще говоря, оформите страховку.

Эта услуга помогает выйти из сложной финансовой ситуации. То есть страховая компания помогает выплачивать кредит при потере работы и безработице. Она перечисляет своему клиенту ту сумму денежных средств, которую нужно ежемесячно выплачивать банку для погашения кредита. Это очень удобно и значительно облегчает жизнь в сложной ситуации.

Но стоит понимать, что полностью страховая компания не погасит ваш долг. Денежные средства будут поступать в течение 6–12 месяцев. Период зависит от выбранной программы страхования. За этот срок вполне можно найти себе новую работу, чтобы дальше продолжить выплачивать кредит самостоятельно.

Чаще всего финансовые организации предлагают оформить страховку, когда к ним обращаются за кредитом. Некоторые банки даже не дадут согласия на заем, если нет договора страхования. При этом ясно, что банк не является страховой компанией.

Кредитная организация часто заключает соглашение со сторонней страховой фирмой, которая поможет клиенту при потере работы. Банк заинтересован в возврате денежных средств заемщиком, поэтому ему выгодно сотрудничество со страховой организацией.

Нужно понимать, что если вы решили уйти с работы по собственному желанию либо увольнение произошло из-за нарушения трудовой дисциплины, то возмещение выплачиваться не будет.Страховые организации гарантированно перечисляют денежные средства при разных причинах увольнения.

Но есть случаи, которые признаются всеми страховщиками в обязательном порядке:

- Потеря работы в связи с ликвидацией организации.

- Сокращение штата сотрудников.

- Расторжение договора в связи со сменой владельца организации.

- Наступление обстоятельств, не зависящих от воли сторон, при которых происходит расторжение договора. Это может быть призыв на военную службу, семейные обстоятельства, потеря работоспособности, выход на работу сотрудника, ранее выполнявшего эти обязанности (выход из декретного отпуска).

Есть ряд ситуаций, при наступлении которых вы не можете претендовать на выплату страхового возмещения:

- Увольнение по собственному желанию.

- Потеря работы за нарушение трудовой дисциплины.

- Увольнение по соглашению сторон.

- Получение выплат от Центра занятости.

- Потеря работоспособности по вине работника. Такая ситуация может возникнуть, когда не соблюдалась техника безопасности либо пострадало здоровье во время пребывания сотрудника в состоянии алкогольного опьянения.

Страховку можно оформлять и воспользоваться ею при любом виде кредита, будь то ипотека, потребительский заем, автокредит или же оформление кредитной карты.Договор страхования можно заключить в том банке, где оформляете кредит. Сотрудник финансовой организации поможет подобрать нужный вариант соглашения.

Можно самостоятельно заранее подыскать страховую компанию. Наверняка вы найдете более выгодные условия, но времени на изучение и поиски придется потратить намного больше.

Страхование риска потери работы – правильное решение. На сегодняшний день нельзя быть полностью уверенным в том, что вы не потеряете работу по независящим от вас причинам.

Положительные стороны страхового соглашения:

- Страховая организация выплачивает долг по кредиту.

- Кредитная история не будет испорчена, можно в спокойном темпе искать новую работу.

- Вы не обремените своих родственников и знакомых кредитными обязательствами в случае непредвиденной потери работы.

- Оформление страховки происходит в кратчайшие сроки и стоит недорого.

Если вы сумели накопить определенную сумму денежных средств, то вы можете ее потратить на выплату кредита.Оказать финансовую поддержку в сложной ситуации вам могут друзья и знакомые.

Но не каждый имеет такую поддержку. Поэтому важно заключить страховое соглашение, чтобы чувствовать себя уверенно при потере работы.

Чтобы уберечь себя и кредитную организацию от финансовых сложностей, лучше всего при оформлении займа сразу заключить договор страхования.На сегодняшний день индивидуальное страхование в России пока не очень востребованно и популярно. Но если вы наблюдаете нестабильную ситуацию в организации, где работаете, то имеет смысл оформить страховой полис, который гарантирует выплату компенсации в случае потери работы.

К страхователю предъявляются следующие требования:

- Гражданин РФ.

- Возрастные ограничения: от 18 до 60 лет для мужчин, от 18 до 55 лет для женщин. Некоторые страховщики устанавливают минимальный возраст, равный 21 году.

- Стаж на последнем месте работы не менее трех месяцев.

- Общий трудовой стаж – более года.

- Страхователь работает на условиях бессрочного трудового договора.

Страховщики могут определять свои требования к клиентам.

Каждая организация самостоятельно определяет стоимость своих услуг. Кто-то назначает фиксированную цену, а кто-то закрепляет в соглашении определенный процент от суммы кредитного договора. Стоит изучить все предложения и выбрать наиболее выгодное для себя.

Чаще всего стоимость по страховому соглашению составляет 0,8–5% от суммы кредита. Если цена фиксированная, то ее размер исчисляется от 200 рублей в месяц. Размер оплаты самого оформления страхового полиса варьируется в районе 5–10 000 рублей.

В связи с особенностями менталитета граждан РФ стоимость услуг по страхованию пока что достаточно высока.

Чаще всего люди даже и не думают оформлять страховку, а значит, платить ежемесячные взносы, если не видят риска потери работы. В основном за полисом спешат в тот момент, когда видят, что появилась угроза увольнения по причинам, не зависящим от них.

Отсрочка ипотеки в Сбербанке

Отсрочку по кредиту можно получить на тот период, пока не восстановится финансовое состояние семьи, например пока не закончится декретный отпуск. Суть льготы в том, что заемщику разрешается не выплачивать основную сумму долга во время льготного периода. При этом все равно надо выплачивать проценты. Но погашать долг по кредиту действительно становится проще.

Взять перерыв в выплате долга достаточно просто. Процедура состоит из следующих шагов:

- Заемщик подает в банк перечень документов и заявление о желании взять льготу.

- Банк рассматривает заявление и принимает решение о предоставлении льготы.

- Клиент получает право не выплачивать долг на протяжении установленного банком периода.

Рассмотрение заявки может занимать до пяти рабочих дней, в каждом случае срок будет индивидуальным. Тем не менее популярный банк не заставляет своих клиентов долго ожидать.

Самому Сбербанку невыгодно давать льготы заемщикам. Поэтому, чтобы получить такое предложение, нужно постараться. Клиенту надо самостоятельно проявить инициативу и прийти в офис с заявлением и документами. Также есть возможность подать онлайн-заявление, чтобы сэкономить время.

Сколько длится льготный период

Кредитные каникулы могут длиться не больше 6 месяцев. Начало льготного периода может исчисляться по-разному — по умолчанию или по выбору заемщика.

Вот какие условия действуют для начала каникул:

Например, заемщик может обратиться за отсрочкой по потребительскому кредиту 30 апреля, а начнутся они уже 20 апреля — по его выбору.

Как подготовиться к ипотеке

Каникулы предоставляются на срок от одного до шести месяцев — этот срок определяет сам заемщик и указывает его в заявлении. Можно попросить полностью отложить выплаты на этот период или сократить сумму каждого платежа. Подать заявку на каникулы разрешается по ипотечным кредитам, оформленным до 1 марта 2022 года. Срок подачи такой заявки ограничен 30 сентября 2022 года (включительно).

Условия для получения отсрочки платежа по кредиту

Других железных условий нет – их выставляет кредитный менеджер во время рассмотрения конкретно вашей ситуации.

Может ли банк отказать в отсрочке по закону

Да, банк может отказать. Хоть кредитные каникулы и предоставляются по требованию заемщика, но у кредитора есть право на отказ — если выяснится, что условия о снижении дохода или еще какие-то требования не соблюдены.

Основное условие для отсрочки — это снижение дохода. При обращении за кредитными каникулами заемщик может не подтверждать это документами, но банк сможет все проверить — например по данным о доходах, которые есть у ФНС, соцстраха или пенсионного фонда. Или даже по движениям средств на счетах заемщика — если есть зарплатная карта.

В течение 60 дней после обращения заемщика банк может запросить документы, которые подтвердят, что доход снизился более чем на 30%. Общий срок для предоставления документов о доходах составляет 90 дней — их отсчитывают со дня обращения, а не со дня запроса от банка. Этот период можно продлить максимум на 30 дней — по уважительной причине.

Когда заемщик представит документы, банк должен их проверить — на это отводится 5 дней. Если снижение доходов проверяется через ФНС и ПФР, проверка пройдет еще быстрее.

Если в течение 60 дней после обращения клиента банк не запросил подтверждающие документы, значит, льготный период точно одобрен.

Официальные способы решения проблемы по кредиту при потере работы

Чтобы получить разрешение на реструктуризацию долга, достаточно наличия двух причин в совокупности: потеря работы и непогашенный кредит. Это отличная возможность для того, чтобы получить заем с более выгодными условиями.Появляется возможность прекратить выплачивать штрафы и пени при несоблюдении условий договора.

Под реструктуризацией можно понимать соглашение между кредитором и заемщиком, по которому меняется схема платежей, если график оплаты долга, утвержденный в договоре, не может быть соблюден.

Программа реструктуризации является отличной возможностью решить финансовые проблемы, при этом кредитная история остается положительной. Для тех заемщиков, кто просрочил оплату долга, реструктуризация дает возможность выплатить накопившийся долг и при этом получить выгодные условия для оплаты оставшейся суммы кредита.

Заемщик максимально оценивает свои возможности, то есть определяет ориентировочную сумму, которую сможет реально вернуть.

После того как определились с суммой, представитель финансовой организации подбирает программу, которая максимально подходит в этой ситуации. Во многих договорах есть такой пункт, который так и называется – «перекредитование». Он предусматривает увеличение размера взносов при неизменном периоде.

Некоторые финансовые организации не включают в свой договор такой пункт. Не стоит переживать. Если до наступления сложной ситуации вы возвращали долг без проблем, то специалисты банка пойдут вам на встречу.

Если кредитор и заемщик пришли к добровольному соглашению, которое устраивает их обоих, то пени и штрафы не будут применяться. Банк разрешит продлить срок кредитования, не увеличивая сумму долга.

Банкротство

Есть еще один способ выхода из сложной ситуации. 01.10.2015 года вступил в силу закон РФ № 476 «О банкротстве». Знание этого закона поможет в сложной финансовой ситуации. Суд может признать вас банкротом, если совпадут два условия: долг по кредиту больше 500 000 рублей и просрочка выплат больше 3 месяцев. Для того чтобы обращаться в суд, нужно собрать пакет необходимых документов:

- Справка из банка с общей суммой долга перед ним.

- Справка о ваших доходах (форма 2-НДФЛ).

- Пакет документации на право собственности на имущество (дача, машина, квартира и т. д.)

- Справка из Центра занятости.

- Квитанции, платежки, которые подтверждают расходы на содержание себя и своей семьи.

Когда суд принимает решение о признании вас банкротом, все штрафы и пени, начисленные банком, будут аннулированы. Кроме этого, назначается финансовый управляющий. Его задача – распродать ваше имущество для того, чтобы вырученными средствами оплатить долг по кредиту.

Возможность отказа от кредитных обязательств

Бывают ситуации, когда банк отказывает клиенту в реструктуризации долга. В данном случае заемщику предлагают самостоятельно реализовать свое имущество и вернуть кредит. Чаще так бывает при ипотеке.Лучше всего вырученными деньгами максимально погасить заем. Если недвижимость будет изъята на основе судебного решения, то продавать его будут по сильно заниженной стоимости. От рыночной цена может уменьшиться на 20–30 процентов. За счет этой разницы можно погасить значительную часть долга.

Очень важно, чтобы при отказе в реструктуризации банк разрешил продавать имущество, на которое оформлена ипотека.

Так можно решить сразу две задачи: выплатить кредит и купить жилье, пусть и меньшей площади.

Таким образом, становится ясно, что отказаться от займа самостоятельно не получится, но могут появиться новые возможности для погашения долга.

Так называют отсрочку оплаты долга, когда смещают дату окончательной оплаты на период от месяца до года. В данный отрезок времени нужно продолжать выплачивать проценты, при этом размер кредита не изменится.Нужно осознавать, что как только льготный период закончится, ежемесячная сумма по займу резко вырастет. Поэтому кредитные каникулы подходят для тех, у кого потеря работы – это временные трудности. За этот период можно найти новый источник доходов.

Если была необходимость перевестись на другое место работы, это тоже можно успеть сделать. Таким образом, перенос срока выплаты по кредиту позволяет найти более надежный и выгодный источник доходов.

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели. По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно.

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту. Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию.

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем.

Если снижение дохода не подтвердится

Если по документам снижение дохода меньше 30% или какой-то доход случайно не учтен, банк откажет заемщику в предоставлении каникул. Причем по закону разбираться с доходами можно довольно долго, а при отказе каникулы аннулируются с первого дня отсрочки. То есть появляются просроченные платежи за все время каникул. И на эти платежи можно начислить неустойку и штрафы по договору. Это законное право банка.

При обращении за кредитными каникулами очень важно быть абсолютно уверенным в снижении дохода на указанную в законе величину — более чем на 30%. Иначе можно получить отказ и потерять деньги из-за неустойки. Причем об отказе станет известно спустя какое-то время, а неустойку начислят с первого дня просрочки.

Например, заемщик посчитал зарплату за 2019 год, сравнил ее с доходом за март — снижение вроде бы составило 35%. Он обратился за отсрочкой и перестал вносить платежи с 20 апреля. Но при проверке выяснилось, что в 2020 году он получал еще больничные, матпомощь при рождении ребенка и выплату от подработки. А при увольнении в апреле ему заплатили компенсацию за неиспользованный отпуск.

Получилось, что снижение дохода составило 23%. Права на кредитные каникулы нет. Банк может разобраться в этом только в июне — и законно начислит штраф и неустойку за два месяца просрочки.

То есть после проверки может оказаться, что права на отсрочку и не было. По закону банк предоставит ее и без документов в момент обращения, но потом он их запросит — и после проверки у него будет право отменить отсрочку. Все это плохо скажется на кредитной истории и приведет к потере денег. Чтобы такого не произошло, лучше проконсультироваться с банком еще до обращения за каникулами.

Уведомление о предоставлении кредитных каникул, которое банк направляет в течение 5 дней после обращения, — это формальность, оно совсем не означает, что потом каникулы не отменят.

Что изменилось в 2021 году

Проверка недвижимости. Ипотечные каникулы можно получить только по ипотеке на единственное жилье. Наличие другого жилья проверяется по выписке из ЕГРН. Теперь уточнили, что учитываются объекты недвижимости во всех регионах России. Выглядит логично, но раньше в законе такого уточнения не было — это сбивало с толку.

Дополнительно можно иметь долю в общей собственности, но только если ее размер не превышает норму предоставления.

Документы для пенсионеров. Работники, которые вышли на пенсию, должны подтвердить свою жизненную ситуацию трудовой книжкой или сведениями о трудовой деятельности — так называемой электронной трудовой.

Документы для ИП. У предпринимателей тоже была проблема с подтверждением снижения дохода. Теперь их документы тоже официально добавили в закон. ИП может предъявить книгу учета доходов и расходов — за текущий и предыдущий год. Или за текущий и предшествующий тому году, когда увеличилось количество иждивенцев. Если у ИП несколько видов деятельности, книгу учета нужно представить по каждому из них.

Документы в декрете. Если заемщик находится в отпуске по уходу за ребенком, то снижение дохода одновременно с увеличением количества иждивенцев можно подтвердить справкой о зарплате вместе с документами, которые подтвердят декрет.

Причины отказа. Заемщик направляет кредитору требование о предоставлении каникул, а в ответ получает уведомление: требование удовлетворено или в нем отказано. Теперь банк должен будет не только сообщить об отказе, но и указать причину. Будет легче понять, что не так, и исправить недочеты в новом требовании.

Кто может получить кредитные каникулы в 2020 году

Кредитные каникулы могут использовать заемщики, у которых одновременно совпадают такие условия:

Как погашать ипотеку с учетом льготного периода

В течение льготного периода ничего платить не нужно. Или можно вносить тот платеж, что указали с учетом уменьшения.

После окончания льготного периода нужно вносить платежи по обычному графику, они не увеличатся. Когда закончится срок выплат по обычному графику, нужно будет внести отсроченные платежи. Обновленный график с учетом продления срока выплат должен подготовить банк.

Никаких дополнительных процентов или штрафов из-за отсрочки в рамках каникул быть не должно.

Кредитная история из-за отсрочки не ухудшится, но сведения о предоставлении каникул там появятся.

Будут ли начисляться штрафы и неустойки во время каникул

Нет, если заемщик не вносит платежи во время одобренных кредитных каникул, ему не начислят неустойку за просрочку. Но уже начисленные штрафы никуда не денутся: банк зафиксирует сумму штрафов и неустойки, которая появилась до каникул, и потом ее придется погашать.

Важно: штрафы и неустойки — это не проценты по кредиту. Новые штрафы и неустойки начислять не будут, а проценты — будут.

Еще во время каникул кредитор не сможет требовать досрочного погашения кредита и обращать взыскание на залог.

Если увеличилось количество иждивенцев

Это отдельное основание для льготного периода. Например, в семье заемщика родился ребенок или пришлось оформить попечительство над родителем-инвалидом. В этом случае тоже должно быть снижение дохода, но его считают уже по другим правилам.

Вот как определяются условия:

Обобщим денежные условия для каникул с учетом новых иждивенцев:

(СД2 − СД1) / СД2 ≥ 0,2;ПК / СД1 ≥ 0,4.

Обратите внимание: для случая с иждивенцами коэффициенты не такие, как для обычного снижения дохода.

Как получить отсрочку по кредиту в Сбербанке

Жизнь не всегда идет по плану. 3 месяца назад вы были полностью уверены в своих доходах, а сегодня вас сократили или в жизни сложилась другая сложная финансовая ситуация, при которой обслуживать кредит будет очень проблематично. На этот случай у Сбербанка (который не меньше вас заинтересован в возврате кредита) есть механизмы реструктуризации и отсрочек, о чем мы и поговорим.

Как можно отсрочить платеж по кредиту в Сбербанке

Заключив с банком кредитный договор, заемщик обязуется выплачивать ему ежемесячные обязательные платежи. Запланированные расходы по кредиту в непредвиденных жизненных ситуациях могут оказаться неподъемными для бюджета семьи. Решением такой проблемы станет обращение в банк с просьбой об отсрочке выплаты займа.

Если заемщик не подходит под условия кредитных каникул

Если сумма договора больше лимита, или нет документов, которые подтверждают, что доход снизился на 30%, или снижение меньше этой величины — есть другие варианты:

Кто может рассчитывать на отсрочку платежа

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Сбербанк ввел кредитные каникулы для пострадавших от коронавируса заемщиков

Сбербанк предоставит кредитные каникулы по потребительским и ипотечным кредитам клиентам, пострадавшим от коронавируса, сообщила пресс-служба банка. Отсрочка выплат может быть предоставлена на срок до полугода с увеличением срока кредитования до 12 месяцев. При этом все неустойки за невыполнение обязательств по кредиту будут отменены. Сумма процентов за пользование денежными средствами во время кредитных каникул будет равномерно распределена на предстоящие платежи, уточнила пресс-служба.

Претендовать на кредитные каникулы могут те, кто заразился коронавирусом, вынужден сидеть на карантине или в отпуске без сохранения зарплаты или потерял работу в результате сокращений, вызванных пандемией. Для получения отсрочки нужно предоставить больничный лист, справку с диагнозом из больницы, трудовую книжку с отметкой об увольнении или документы от работодателя, в которых сообщается об изменении условий оплаты труда.

Оставить заявку на кредитные каникулы можно на сайте банка в разделе «Кредиты – Реструктуризация», прикрепив фотографию или скан паспорта и подтверждающего документа.

Накануне Центробанк рекомендовал банкам оказывать помощь пострадавшим от коронавируса заемщикам, если они обращаются с заявлениями о реструктуризации долга. При этом банкам рекомендовано не начислять в этом случае повышенные проценты, штрафы и пени. Также ЦБ распорядился перенести на 6 апреля кредитные платежи, срок погашения которых выпадает на нерабочую неделю.

Еще до рекомендации регулятора Россельхозбанк сообщил, что разработал необходимые меры поддержки граждан, которые испытывают финансовые трудности из-за пандемии. Те, кто сможет подтвердить, что причина неплатежа по кредиту связана с коронавирусом, могут претендовать на отсрочку до трех месяцев и отмену штрафов и пеней.

Способы как отсрочить кредит в Сбербанке

Есть 2 вида: непосредственно отсрочка и реструктуризация. Рассмотрим оба варианта подробнее.

Отсрочка выплат по кредиту

Здесь все просто: банк дает вам возможность некоторое время не платить или платить только проценты, без основного долга. Конкретный тип зависит от кредита:

Отметим важный момент по кредитным каникулам: их могут дать и при сумме свыше 15 миллионов, и при наличии еще одного жилья. То, что описано выше – условия, при которых Сбербанк обязан дать отсрочку. Если вы под них не подходите – каникулы все еще можно получить, но у банка есть право отказать.

Реструктуризация кредита

Реструктуризация кредита – это процедура, при которой условия кредитования пересматривают, и либо снижают процентную ставку (редко), либо увеличивают срок, что позволяет каждый месяц платить меньше (часто). Получить реструктуризацию – проще, чем отсрочку. Иногда к реструктуризации присоединяют небольшую отсрочку (до 3 месяцев).

Как направить требование о предоставлении льготного периода

За кредитными каникулами можно обратиться письменно, через личный кабинет интернет-банка или по телефону. Конкретный способ лучше уточнить в своем банке.

Банк будет рассматривать обращение до пяти дней, а потом сообщит о решении.

Еще не так давно в Сбербанке отсрочка платежа по кредиту на месяц была вполне допустимой процедурой. Фактически, это являлось способом погашения задолженности в полном объеме, но выплата переносилась на более поздний срок, чем было указано в кредитном договоре. То есть, заемщик мог обратиться в отделение, письменно пояснить ухудшение своего финансового состояния и попросить разовую отсрочку. Кредитная организация откладывала одну выплату на месяц, а далее необходимо было погашать задолженности в том же объеме и в сроках согласно действующему договору. Сегодня такая процедура не действует. С одной стороны, заемщик получал поблажку, но один раз. А если он уволился и лишился источника дохода, то таким способом свои кредитные обязательства он не решит.

Пересмотр условия займа помогает найти компромисс между заёмщиком и кредитором

Сегодня изменение условий по действующему договору с целью облегчения выплат для заемщика при потере работы и другим причинам, ухудшившим финансовое состояние, называется реструктуризацией. Такая процедура предусматривает изменение непосредственно условий и графика погашения.

Как отсрочить платеж по кредиту в Сбербанке?

В Сбербанке отсрочка платежа по кредиту в 2019 году может быть по таким параметрам:

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет. Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита. Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

Что изменилось в правилах ипотечных каникул с июля 2021 года

В июле 2021 года заработали поправки, внесенные в закон об ипотечных каникулах. Теперь шестимесячный перерыв в платежах доступен самозанятым, трудной жизненной ситуацией признается в том числе и выход на пенсию, а документы для отсрочки примут и от мамы в декрете.

Вот что изменилось в правилах ипотечных каникул. Заодно напомним, что это вообще за каникулы и как их использовать без согласия банка.

Отсрочку могут дать как тем, кто перенес COVID-19, так и тем, кто был вынужден находиться на карантине или потерял работу из-за пандемии

Вице-президент Сбербанка Максим Дегтярев обратил внимание клиентов на необходимость подтверждающего документа, для того чтобы банк мог оказать меры поддержки заемщикам как можно быстрее. «Мы понимаем, с какими трудностями могут сейчас столкнуться наши заемщики. Очевидно, что многие из них не смогут какое-то время выполнять свои обязательства по кредиту в новых реалиях», — сказал Дегтярев.

20 марта ЦБ рекомендовал реструктурировать выданные кредиты тем, кто заразился коронавирусной инфекцией. Также было рекомендовано не начислять им пени и штрафы. Позже президент Владимир Путин выступил с предложением расширить меры на тех, кто пострадает от коронавируса, то есть потеряет часть дохода, работу или уйдет на больничный из-за заражения.

Какие бывают варианты отсрочек платежей

Если ранее процедура получения отсрочки заключалась в оформлении заявления в отделении Сбербанка, основанием для этого служили финансовые затруднения, то сейчас такая процедура уже не используется. Тем не менее, банк идет навстречу клиентам и предлагает такие варианты:

Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования.

Но все же такая отсрочка уменьшает сумму обязательного платежа и дает время на решение финансовых затруднений.

Этот вариант подойдет для тех, кому осталось выплатить небольшую часть займа.

Реструктуризация задолженности

Предусматривает пересмотр условий действующего кредитного соглашения. Такой вариант выгоден и для банка, и для заемщика. Сбербанк дает клиенту небольшую передышку и сохраняет свои средства.

Можно ли взять новые кредитные каникулы, если заемщик уже пользовался ипотечными каникулами

Новые кредитные каникулы — фактически перезапуск той меры поддержки, которая действовала в пандемию, говорит партнер юридической фирмы Landmark Евгений Митин. «Если заемщик уже обращался в банк с требованием предоставить кредитные каникулы, то это не лишает его права на обращение в период с 1 марта по 30 сентября 2022 года, — подчеркивает эксперт. — От кредитных каникул, предоставляемых в начале пандемии, новые фактически ничем не отличаются и будут предоставляться на тех же условиях всеми без исключения банками на территории Российской Федерации. При этом возможность обратиться с требованием о предоставлении каникул еще не означает согласие банка на предоставление льготного периода. Нужно внимательно подходить к запрашиваемым банком документам».

Заемщики, которые раньше уходили на ипотечные каникулы по 353-ФЗ, сейчас тоже могут обратиться за кредитными каникулами, говорят опрошенные «РБК-Недвижимостью» юристы. Главное, чтобы срок действия ипотечных каникул на момент подачи новой заявки уже был завершен. Если ипотечные каникулы еще действуют, новые кредитные каникулы банк точно не одобрит.

Как работает отсрочка по кредиту?

В российских банках есть две схемы, по которым вам предложат кредитные каникулы в рамках реструктуризации:

По этой схеме в каникулярный период вообще не нужно платить — ни тело кредита, ни ставку. При этом увеличивается стоимость кредита: после отсрочки клиент должен вернуть проценты, которые продолжали капать по долгу во время «каникул». Технически банк это может оформить так — увеличить ежемесячный платеж или срок кредитования, когда льготный период подойдет к концу.

Банки предоставляют полную отсрочку неохотно — только в ситуации, когда заемщику совсем нечем платить. Минус этой схемы в невыгодности: за временным обнулением платежей следует большая переплата.

Как получить кредитные каникулы?

В сложной ситуации может оказаться любой, даже самый дисциплинированный заемщик: например, из-за кризисов падают доходы и сокращается рабочие места, из-за болезней утрачивается работоспособность и т.д. В интересах банка — поддержать клиента, временно ослабив ему финансовую нагрузку. Сегодня Bankiros.ru предлагает разобраться, что такое кредитные каникулы — как работает эта опция, кому положена и как ее оформить.

Как ипотечным клиентам оформить кредитные каникулы

Для получения кредитных каникул по ипотеке не нужно посещать отделение банка.

Подать заявку на кредитные каникулы, а также предоставить подтверждающий документ, можно онлайн на . Когда банк примет решение, вы получите СМС.

Подробная информация о предоставлении кредитных каникул доступна на Домклик в личном кабинете обслуживания полученной ипотеки.

О чем важно помнить

Отнеситесь к заявке на получение кредитных каникул по ипотеке очень внимательно. Ниже — важные пункты, которые помогут принять верное решение:

1. Кредитные каникулы по ипотеке — это отсрочка платежа на строго определенный срок, речь не идет о снижении ставки или снятии с заемщика обязательств по кредиту.

2. Каникулы — не единственное решение для тех, кто испытывает временные трудности с финансами. Для многих случаев больше подходит .

3. Если у вас уже есть просроченная задолженность по ипотеке и вам трудно платить — обратитесь в банк как можно раньше.

4. Документы, подтверждающие снижение дохода на более чем 30%, должны быть предоставлены в банк одновременно с подачей заявки на кредитные каникулы или не позднее 5 дней после подачи заявки.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Это не то же самое, что ипотечные каникулы

В 2019 году появились так называемые ипотечные каникулы. Это льготный период именно для ипотечных кредитов. Заемщики в трудной жизненной ситуации могут полгода не платить кредит, а в конце срока действия договора погашают отсроченные платежи с процентами.

Для ипотечных каникул максимальная сумма договора — 15 млн рублей независимо от региона и есть отдельные условия. Трудных жизненных ситуаций там больше, а доход считают по своим правилам.

Кредитные каникулы, которые появились в 2020 году, — это другой закон, с новыми условиями. Он позволяет использовать льготный период только при снижении дохода на 30% и если максимальная сумма договора не превышает лимитов, указанных в отдельном постановлении правительства.

Еще раз: есть ипотечные каникулы, а есть кредитные каникулы, которые подходят и для ипотеки тоже. Этого никто толком не объясняет, но для некоторых заемщиков такой нюанс может оказаться спасением. Когда вы слышите, что правительство установило лимит для каникул по ипотеке и это 2 млн рублей, не спешите расстраиваться. Возможно, вам положены ипотечные каникулы по прошлогоднему закону — а для них максимальную сумму правительство не уменьшало.

Почитайте эти разборы — они актуальны и сейчас:

Кто может воспользоваться новыми кредитными каникулами по ипотеке

Каникулы по 106-ФЗ распространяются на ипотечные кредиты с лимитом на дату выдачи в размере 6 млн руб. для Москвы, 4 млн руб. для Санкт-Петербурга и регионов Дальневосточного федерального округа и 3 млн руб. — для всех остальных регионов.

Чтобы воспользоваться ипотечными каникулами, заемщик должен соответствовать всем четырем требованиям из списка ниже:

- доходы заемщика в месяц, который предшествует подаче заявки, снизились минимум на 30% к среднему уровню 2021 года. В качестве доходов учитываются зарплата и другие выплаты — материальная помощь, больничные и т. п.;

- договор ипотеки оформлен до 1 марта 2022 года;

- заемщик на момент подачи заявки не находится на ипотечных каникулах;

- полная сумма займа на момент выдачи (а не остаток долга на момент подачи заявки) меньше установленного лимита.

Если хотя бы по одному пункту заемщик не соответствует требованиям, оформить кредитные каникулы по 106-ФЗ не получится. Отказать могут и тем, кто считает, что соответствует требованиям, — решение о каникулах принимает банк, он же оценивает и свидетельства о снижении доходов. Кроме того, от банка к банку могут разниться требования к наличию просрочек для одобрения каникул.

Заемщик, которому отказали, может попробовать оспорить решение банка, отмечается в разъяснении на сайте Госдумы. Для этого в Госдуме рекомендуют обращаться в Роспотребнадзор, к финансовому уполномоченному, в прокуратуру или в Банк России.

Евгений Лашков, генеральный директор инвестиционной компании ООО «АБЦ»:

— Новые кредитные каникулы будут очень востребованы, особенно в регионах. В Москве средний размер ипотеки выше 6 млн руб., и большинство заемщиков не подпадают под условия предоставления кредитных каникул. В регионах ситуация обратная: у многих ипотеки на суммы менее 3 млн руб. Уверен, что этой мерой попробуют воспользоваться даже те заемщики, которые могли бы спокойно продолжать платить по графику.

Стоит напомнить, что у многих банков есть свои программы ипотечных каникул, которые могут быть даже выгоднее, чем предложенные правительством. У некоторых банков сумма займа, по которой предоставляются кредитные каникулы, может быть больше, а условия получения кредитных каникул мягче.

Важно понимать: банк, как правило, не заинтересован в том, чтобы у клиентов были неплатежи и просрочки, и готов идти навстречу клиентам, чтобы те не скатились на уровень штрафов, неплатежей и судебного конфликта.