Что значит «процентная ставка»

Процентная ставка — сумма, указанная в процентном выражении к сумме кредита: вознаграждение, которое получает банк за выдачу кредитных средств заемщику. Сервис Бробанк.ру напоминает, что эту величину по кредитным договорам принято также называть переплатой по кредиту. Именно ставка определяет, сколько заемщику потребуется вернуть денег банку, без учета тела кредита. В этом же виде термин используется в сфере микрозаймов.

По вкладам физических лиц действует обратный механизм. В этом случае ставка определяет сумму вознаграждения, которую вкладчику должен выплатить банк. Выше ставка — больше доход. Остальные сферы применения процентной ставки:

- Кредитные карты — плата за пользование кредитным лимитом после окончания льготного периода.

- Штрафы за нарушение условий договора — определенный процент от суммы долга начисляется кредитором на задолженность каждый день.

- Плата за опции и услуги — межбанковские переводы, снятие наличных, пользование онлайн-сервисами.

В большинстве случаев ставка исчисляется в годовом выражении. По отдельным продуктам проценты устанавливаются в годовых, но рассчитываются за каждый день пользования средствами.

Что такое процентная ставка по кредиту

В наиболее общем смысле — это плата за пользование кредитными средствами. Кредитная организация выдает деньги заемщику, который обязуется их вернуть в срок и с процентами. Именно из процентов по выдаваемым кредитам складывается один из источников дохода любого банка, сотрудничающего с физическими лицами.

В соответствии со ст. 29 ФЗ «О банках и банковской деятельности», кредитная организация не имеет права в одностороннем порядке изменять размер процентной ставки, указанной в договоре. Это же правило распространяется на кредитные карты, по которым изменение ставок в одностороннем порядке допускается только в сторону их уменьшения, что достаточно редко встречается на практике.

Как работают процентные ставки по микрозаймам

Предложения микрофинансовых организаций условно делятся на несколько категорий: краткосрочные займы на небольшую сумму (до зарплаты) и среднесрочные займы на сумму до 500 000 рублей — для МКК и до 1 000 000 рублей — для МФК. Микрофинансовый сегмент представляет собой важный сегмент экономики страны, но определенная часть населения Российской Федерации по-прежнему считает, что займы придуманы для того, чтобы узаконить один из видов мошенничества. Причина этого — высокие процентные ставки, которые таковыми не являются.

Годовая ставка по кредиту или займу обязательно указывается в договоре, так как это существенное условие соглашения. В случае с кредитом все предельно понятно: деньги берутся на несколько лет, поэтому исчисление процентов в годовых выглядит логично.

Что касается займов (микрозаймов), то они оформляются на короткие сроки, но компания обязана указывать в договоре полную ставку в годовых. Как итог: на титульной странице соглашения может фигурировать цифра в 365% годовых и более. Получается, что за день пользования средствами заемщик заплатит 1% от суммы займа.

К примеру, оформив 1000 рублей на 10 дней, заемщик вернет 1100 рублей (100 рублей — проценты за 10 дней при ставке в 365% годовых). То есть, полная ставка носит информационный характер, и перед оформлением займа необходимо проводить подобную несложную калькуляцию. При этом за заемщиком сохраняется право на досрочное погашение задолженности с перерасчетом процентов.

Виды процентных ставок

Не во всех случаях процентные ставки бывают фиксированными в течение всего срока действия соглашения. Хотя именно этот вид применяется российскими банками на практике. Виды процентных ставок:

- Фиксированная — постоянная, устанавливается на весь срок договора и не зависит от каких-либо обстоятельств.

- Плавающая — может подлежать периодическому пересмотру по соглашению сторон или без такового.

- Декурсивная — выплата процентов в конце срока действия договора.

- Антисипативная — проценты выплачиваются в момент получения кредита (авансом) и рассчитывается на основании конечной суммы долга.

- Номинальная — без учета инфляции.

- Реальная — с учетом инфляции.

Помимо этого встречаются нулевые и отрицательные процентные ставки. Впервые в Российской Федерации они появились в после экономического кризиса августа 2008 года.

Как работает нулевая процентная ставка

Российские банки не придерживаются подобной практики: кредит под 0% для отечественного потребителя — недоступен. Подобные условия можно встречаются на межгосударственном уровне, когда одна страна предоставляет беспроцентную ссуду другому государству.

В сегменте микрокредитования бесплатные займы под 0% за последние несколько лет стали особенно распространены. Крупнейшие МФО, работающие в онлайн-режиме, новым клиентам предлагают подобный продукт — без процентов и переплат по займу.

Смысл данного предложения заключается в том, что компания, таким образом, разворачивает рекламную кампанию по привлечению клиентов. Оценив качество обслуживания и сервиса, клиент, с большей долей вероятности, обратится в компанию во второй и последующий разы. Именно на это и делается основной упор.

Что такое «отрицательная процентная ставка»

На первый взгляд, отрицательная процентная ставка — термин, противоречащий здравому смыслу. При этом это достаточно распространенный инструмент, который применяется при наступлении всевозможного рода финансовых катаклизмов. Его суть заключается в том, что кредитор, предоставляя заемщику средства, должен ему (заемщику) заплатить за оформление кредита.

Мировая практика знает примеры, когда центральные банки государств выдавали местным кредитным организациям кредиты с отрицательной процентной ставкой. То есть, главный банк страны не только ничего не получает взамен, а еще и должен заплатить за то, чтобы находящиеся под его контролем организации согласились этот кредит принять. Смысл этого заключается в следующем:

ЦБ максимально возможно снижает процентную ставку, делая банковские кредиты более доступны для физических лиц.

Люди все чаще обращаются в банки за дешевыми кредитами, способствуя восстановлению экономики страны.

Таким образом, ЦБ преследует цель: чтобы банки не выжидали лучших времен, а получали ссуды с отрицательной процентной ставкой и за счет этих денег выдавали кредиты населению. Подобная мера является временной, но в ряде случаев она помогла целым государствам избежать финансового краха.

Что такое эффективная ставка по вкладу, как ее рассчитать и на что обратить внимание при оформлении депозита, расскажет Бробанк.

Что означает эффективная ставка по вкладу

С помощью эффективной ставки оценивают реальную прибыль от нахождения денег на банковском вкладе. Номинальная процентная ставка – тот показатель, который банк указывает в условиях по вкладу. А эффективная процентная ставка учитывает и капитализацию, поэтому она будет немного больше номинальной.

Банки предлагают несколько вариантов начисления прибыли по депозитным счетам:

- Ежемесячное начисление и выплата процентов.

- Выплата накопленных процентов после завершения срока вклада.

- Начисление и выдача процентов сразу при открытии депозита.

- Капитализация процентов, которые присоединяются к общей сумме вклада.

Вклады с капитализацией позволяют получить больший доход. Так получается из-за того, что проценты по депозиту банк начисляет с определенной регулярностью, а полученная прибыль суммируется с основной суммой вклада. То есть в следующий раз проценты начислят уже на увеличенную сумму депозита.

В чем польза эффективной ставки по вкладам для клиентов

Эффективная процентная ставка по вкладу показывает реальную прибыль по разным депозитным счетам клиента. С ее помощью оценивают реальную сумму дохода и сравнивают условия по разным вкладам, открытым в нескольких банках. Если хотите получить наибольшую прибыль от размещения денег на депозитном счете, выбирайте вклад с капитализацией процентов.

При пополнении вклада на определенную сумму уже в первом месяце банк начисляет прибыль. Проценты прибавляют к изначальной сумме депозита. Во втором месяце проценты начисляют на первоначальную сумму с добавленными к ней процентами за первый месяц. Полученную прибыль снова суммируют с основной суммой депозита.

Так за весь срок действия вклада первоначальная сумма увеличивается, а прибыль с каждым месяцем становится немного больше. Чтобы рассчитать прибыль по такому вкладу, используют формулу сложного процента. Она учитывает регулярно увеличивающуюся сумму депозита. В итоге владелец вклада получает на самом деле процентную ставку выше, чем та, которая указана в информации по депозиту. Узнайте, как происходит капитализация вкладов в Сбербанке.

Как рассчитать

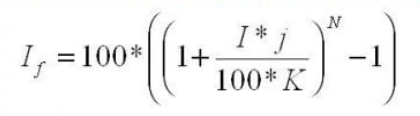

Для вычисления эффективной ставки вознаграждения по вкладу используют формулу:

- I означает годовую процентную ставку;

- j – количество дней за тот период, в конце которого банк подсчитывает капитализацию начисленной прибыли;

- K –365 или 366 дней в году;

- N – число периодов, когда по условиям договора проходит начисление процентов;

- If – эффективная процентная ставка.

Из формулы видно, что чем больше показатель N, тем выше эффективная ставка по депозиту. Если банк капитализирует проценты ежемесячно, таких периодов будет 12. Если же начисление процентов происходит ежеквартально N = 4. При выплате процентов в конце срока N = 1. Логично, что выгоднее выбирать депозиты, по которым количество периодов начисления процентов по вкладу больше.

Если все необходимые показатели для вычисления эффективной ставки известны, можно рассчитать прибыль по формуле. Но намного удобнее пользоваться онлайн-калькуляторами в интернете.

Как отражается на эффективной ставке частичное снятие и пополнение

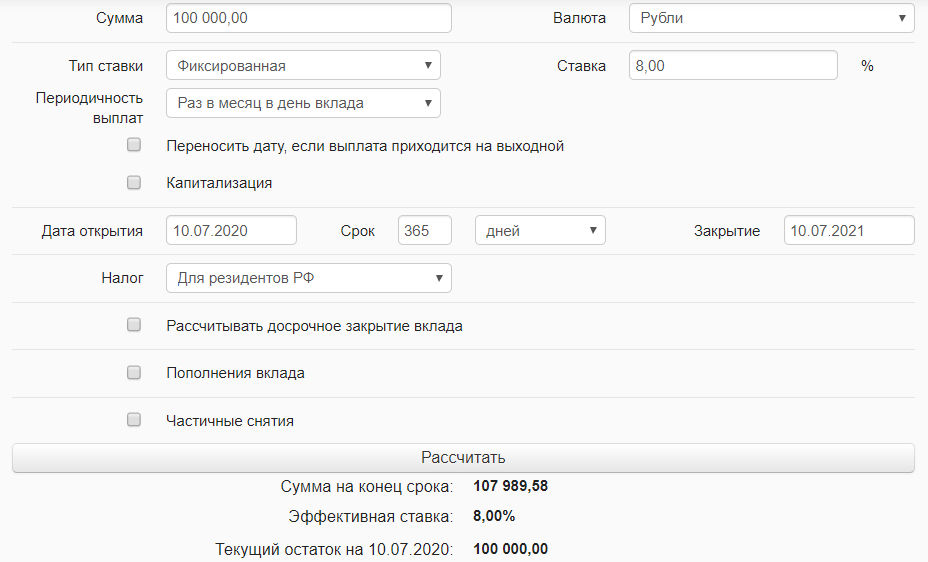

Чтобы убедиться, что с капитализацией прибыль по вкладу получается выше, рассчитаем доход с депозитного счета на примере. Допустим, оформлен вклад в 100 000 рублей на 1 год с процентной ставкой 8% годовых без капитализации. Уже через год доход составит 7989 рублей.

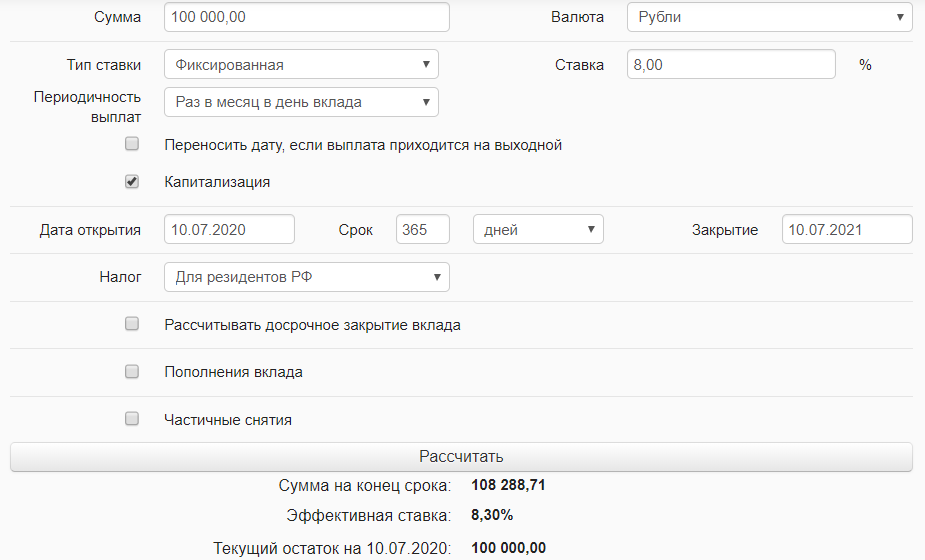

Теперь вычислим, какая прибыль будет в конце года по вкладу с капитализацией. При этом варианте доход 8288 рублей. А эффективная процентная ставка окажется немного выше не 8%, а 8,3%.

В итоге при прочих равных условиях по вкладу с капитализацией процентов можно получить на 300 рублей больше, чем по депозиту с простыми процентами. В первом случае показатель эффективной процентной ставки будет равен номинальной, а во втором случае – на 0,3% выше.

Рекомендации для вкладчиков

Перед оформлением вклада, воспользуйтесь такими советами:

- При выборе банка и предложения по вкладам, внимательно изучайте условия и вычисляйте итоговый доход, который получите. Выбирайте вклад с условиями, которые наиболее удобны для вас. Если не планируете ежемесячно снимать прибыль с депозитного счета, выбирайте вклад с капитализацией процентов. Тогда получите максимально возможный доход.

- Учитывайте, что депозиты со сложными процентами немного отличаются в обслуживании. По ним банк проводит дополнительные операции. Поэтому показатель номинальной ставки по депозиту может быть ниже ставки по обычным вкладам с простыми процентами. Если хотите оформить вклад на долгий период, депозит с капитализацией выгоднее, эффективная ставка окажется выше номинальной.

- При выборе конкретного предложения по вкладу учитывайте все условия. Возможность пополнения счета и частичного снятия денег с вклада, номинальную ставку, количество периодов начисления прибыли, максимальный срок действия депозита. Кроме того уточните возможна ли автоматическая пролонгация в конце срока и по какой ставке. Все эти параметры оказывают влияние на эффективную процентную ставку по вкладу.

- Рассчитывайте эффективную ставку по депозиту с помощью онлайн-калькулятора или формулы. Иногда в условиях по вкладу банки пишут сразу эффективную ставку, но вкладчикам все же удобнее работать с показателем номинальной ставки. В зависимости от параметров можно самостоятельно рассчитать выгоды.

Если предполагаете, что во время срока действия вклада могут понадобиться деньги, которые размещены на депозитном счете, выбирайте программу с возможностью частичного снятия. Но учитывайте, что при изъятии части суммы возникнут потери по процентам. Это отразится на итоговой эффективной ставке по вкладу и конечной прибыли.

Если планируете увеличивать сумму вклада и использовать счет для накопления, подбирайте программу с пополнением. В этом случае процент будет начисляться не только на капитализированные проценты, но и на деньги, которые добавлены к первоначальной сумме.

Проценты банка таят в себе один очень приятный секрет: если, к примеру, ставка по вкладу равна 12% годовых, на самом деле вы можете заработать больше этих 12% при подключении капитализации, потому что к делу подключается сложный процент (процент на проценты). Но возникает вопрос: а как эти сложные проценты посчитать? Ниже мы на этот вопрос ответим.

Что такое эффективная процентная ставка

Формула расчета эффективной ставки

Расчет эффективной процентной ставки по вкладу

Что такое эффективная процентная ставка

Рассказ об ЭПС стоит начать с типов процентов. Всего их – 2, простые и сложные. Простые проценты – это когда прибыль по вкладу считается линейно, то есть вам назначили 12% годовых по вкладу размером в 500 000 рублей – за год вы получите 60 000 рублей прибыли, 500 000 / 100 = 5 000, 5 000 * 12 = 60 000. Здесь рассматривать особо нечего, этот расчет применяется ко вкладам без капитализации, прибыль вам будут переводить на отдельный счет.

Куда сложнее дела обстоят со сложным процентом. Сложный процент активируется капитализацией – опцией, при которой ваш доход перечисляется не на отдельный счет, а на счет вклада. Берем те же 500 000 рублей под 12%, прибыль насчитывается ежемесячно и составляет 1% в месяц. В первый месяц вам на счет переведут 5 000 рублей, сумма на счете составит 505 000 рублей. Во второй месяц вам переведут уже 5 050 рублей, поскольку 1% будет высчитываться из новой суммы – на счету окажется 510 050 рублей. Третий месяц – прибыль составит 5 100.5 рублей, и так далее.

А как рассчитать общую прибыль? Да, технически можно «посчитать ручками», то есть пошагово, месяц за месяцем, выводить новую сумму вклада и считать прибыль. А если вам нужно посчитать вклад на 5 лет? А если вам нужно сравнить между собой 10 вкладов? К счастью, проблема решается формулой расчета эффективной ставки. Эффективная процентная ставка по вкладу – это ставка с учетом капитализации, пополнения и снятия. Сразу оговоримся, что с пополнением и снятием есть проблемы – рассчитать вклад с капитализацией, пополнением и снятием куда более сложно, чем рассчитать обычный вклад с капитализацией. Но ниже (в особенностях расчета) мы покажем, как это сделать.

Формула расчета эффективной ставки

Сама формула выглядит вот так:

ЭС – это то, что мы ищем, то есть эффективная ставка. С – это обычная ставка, которую нам назначает банк. П – сколько раз за год банк будет начислять нам проценты по вкладу, в большинстве случаев это значение равно 12, так как банки предлагают ежемесячную капитализацию. Наконец, Д – сколько лет будет длиться сам вклад. Если вклад длится 6 месяцев, Д = 0.5, если вклад длится 400 дней, Д будет равно 1.0958. Чтобы посчитать Д для какого-то периода (те же 400 дней), вам просто нужно с помощью калькулятора разделить число дней вклада на 365. Можно высчитывать и по месяцам – если открываете вклад на 17 месяцев, нужно разделить 17 (месяцев вклада) на 12 (месяцев в году).

Особенности расчета

Если вам вдруг показалось, что рассчитать эффективную ставку по формуле выше – очень просто, то у нас для вас есть плохие новости. Формула выше без проблем работает со вкладами без пополнения, снятия и изменяющегося в зависимости от срока процента – а таких вкладов очень и очень мало. Как минимум большинство банков сейчас предлагают схемы повышенного дохода – это когда в первые несколько месяцев вы получаете повышенный процент, а потом начинаете получать стандартный. Например, Смарт Вклад с повышенной ставкой от Тинькофф: в первые 3 месяца вы получаете 18%, с 4 по 6 месяц включительно – 15%, с 7 по 12 месяц включительно – 8%, с 13 по 17 месяц включительно – 7%, с 18 по 24 месяц включительно – 6.5%. И что делать?

Ответ: дробить вклад на маленькие вклады с одинаковой начальной суммой и процентной ставкой. Этот же прием используется и для пополнения/снятия. То есть если вы открываете вклад на 150 000 рублей под 8% на год с пополнением, и после 6-ти месяцев пополняете вклад на 50 000 рублей – вам нужно провести 2 расчета:

То есть пополнением вы как-бы закрыли предыдущий вклад и тут же открыли новый, но уже с увеличенной суммой. С меняющимися процентами все работает аналогично: вы дробите вклад на периоды и вычисляете эффективную процентную ставку и прибыль для каждого периода отдельно.

Какой-то общей единой формулы для учета пополнения/изменения процента/снятия при подсчете эффективной процентной ставки, увы, нет. И здесь кроется огромная проблема, потому что если мы вернемся к вкладу от Тинькофф, то увидим, что для подсчета ЭПС нужно провести 5 расчетов. При этом по вкладу доступно пополнение и снятие, каждая операция увеличивает количество расчетов на 1. Если захотите самостоятельно посчитать ЭПС по этому вкладу – считать придется долго и кропотливо. Ниже мы покажем, как всю эту процедуру очень сильно упростить.

Расчет эффективной процентной ставки по вкладу

Теперь посмотрим, как посчитать эффективную ставку по вкладу на реальном примере. В качестве «подопытного» возьмем вклад «Управляемый» от банка Кубань Кредит. У банка есть и капитализация, и снятие процентов. Выбираете капитализацию – получаете сложный процент, выбираете снятие процентов – получаете простой процент. Предположим, что вы кладете 300 000 рублей на 1 100 дней (округлим до 3-х лет), при этом вы получаете ставку в 10%. Если вы выбираете снятие процентов, то прибыль считается очень просто: 10% от 300 000 рублей = 30 000 рублей; 30 000 рублей * 3 года = 90 000 рублей.

Теперь посмотрим, как этот же вклад будет выглядеть с капитализацией. Для начала высчитаем эффективную процентную ставку. Количество периодов – 12, количество лет – 3, ставка – 10%. ЭС = ((1 + С / (100 * П))^(П * Д) – 1) * (100 / Д):

- Посчитаем степень. П * Д = 36. Подставляем: ЭС = ((1 + С / (100 * П))^36 – 1) * (100 / Д).

- Высчитаем те скобки, в которых есть 100. 100 / П = 8.33, 100 / Д = 33.33. Подставляем: ЭС = ((1 + С / 8.33)^36 – 1) * 33.33.

- Высчитаем самые глубокие скобки. С = 10% = 0.1. 1 + С / 8.33 = 1.012004. Поставляем: ЭС = (1.012004^36 – 1) * 33.33.

- Возводим в степень, отнимаем единицу. 1.012004^36 – 1 = 0.5365. Подставляем: ЭС = 0.5365 * 33.33.

- Вычисляем. ЭС = 17.88.

Это число – не точное, потому что мы округлили числа до сотых, так что настоящий ответ будет в районе 17.89-17.9.

Как мы уже говорили выше, для расчета плавающей ставки, как и для расчета ставки с пополнением и снятием, вам нужно разбить вклад на маленькие вклады и считать их последовательно, один за другим. Снова и снова. Каждый раз. Есть ли способ проще? Да, калькуляторы. На нашем сайте к каждому вкладу прикреплен калькулятор, который учитывает и капитализацию, и пополнение. Как пользоваться:

- Перейдите на страницу со вкладами.

- На карточке любого вклада нажмите на «Подробнее», затем – «Рассчитать вклад».

- Вы попадете на «личную страницу» конкретного вклада, где и будет форма калькулятора.

- Выберите валюту, укажите сумму и срок, поставьте флажок «Капитализация», укажите сумму и периодичность пополнения.

- Все, вы получите и ЭС, и точную прибыль на момент окончания вклада.

Теперь просто повторите эту процедуру для другого интересующего вас вклада и сравните результаты.

Когда речь идет о крупных кредитах, экономия на десятые доли процента может оказаться существенной. Это касается и ипотеки. Сокращение переплаты на полпроцента позволит вам сберечь десятки тысяч рублей. При этом вы сами как заемщик можете повлиять на величину ставки.

Что влияет на ее формирование

Зачастую ставка рассчитывается индивидуально для каждого заемщика. При этом учитываются параметры, которые зависят от кредитного прошлого, сроков и других условий сделки. Есть три фактора, лежащих в основе формирования ипотечной ставки.

Кредитная история

Размер переплаты по ипотеке будет зависеть от вашего кредитного прошлого. Банк должен застраховаться от потерь. Если заемщик неблагонадежный, к нему предъявляются более жесткие требования. Оценка заемщика основывается на анализе кредитного прошлого. Он позволяет узнать, какие кредиты брал заемщик, как их выплачивал, допускал ли просрочки, сколько отказов получал и т. д.

Если история положительная, кредитор предложит привлекательную ставку по ипотеке. В том случае, если в отчете есть информация о большом количестве просрочек, ставка будет максимально высокой. Также вероятен отказ по заявке.

С помощью кредитной истории вы можете сэкономить до 5% переплаты по ипотеке. Лучше заранее начать формирование хорошего рейтинга, чтобы к моменту обращения за ипотекой у вас был базис, на котором можно выстроить выгодные отношения с банком.

Первоначальный взнос

Ставка по ипотеке формируется под влиянием величины взноса. Заемщик может сразу внести определенную сумму. Именно от ее размера зависят условия кредитования. Чем ниже взнос, тем выше ставка. И наоборот. Если вы хотите сэкономить, надо скопить деньги к моменту оформления кредита. Чем больше вы соберете, тем выгоднее окажется сделка.

Кроме этого, банки предлагают несколько ипотечных программ. Они могут отличаться размером минимального взноса. Чтобы сэкономить, выбирайте вариант с наибольшим первоначальным взносом (от 20%).

Сроки ипотеки

Объем переплат зависит от того, на сколько лет вы берете кредит. Краткосрочная ипотека может показаться вам более выгодной по сравнению с долгосрочной. На деле все получается иначе. Банку не выгодно кредитовать вас на 5 лет. Спустя это время ему вновь придется искать заемщика. Гораздо удобнее выдать кредит на 15−20 лет. В течение этого срока деньги банка будут работать, приносить доход.

Выдавая ипотеку на короткий срок, кредитор повышает процентную ставку. Этим он компенсирует свои потери в перспективе. Именно поэтому долгосрочная ипотека является более выгодной для заемщика. Вы можете выплатить все раньше, если появится возможность. Надо лишь дождаться, пока закончится срок ограничения на досрочное погашение.

Используйте рычаги влияния на ставку по ипотеке, чтобы сократить переплаты и сэкономить. Вы можете снизить плату по кредиту и получить более выгодное предложение от банка, если заранее просчитаете возможные варианты и используете свой финансовый потенциал.

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

до 70 000 000 ₽ до 70 000 000 ₽

Возможно применение специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

Процентная ставка по кредиту – это сумма, которую должен выплатить заемщик банковской организации за пользование в течение определенного времени финансовым продуктом, предоставленным компанией.

В кредитных системах, предлагаемых заемщикам заложено определенное начисление процентов и в отдельных ситуациях они могут составлять достаточно значительные суммы.

Начисление обычно производится индивидуально исходя из множества факторов, таких как кредитная история, наличие официального места работы, иных кредитов и займов у человека. Чем лучше кредитная история у заемщика, тем ниже ставка по кредиту ему будет предлагаться в итоге.

От каких факторов зависит размер процентной ставки?

При учете процентной ставки берется такой параметр, как ключевая ставка, по которой банки берут деньги. Для граждан она не может быть ниже, установленной Центральным Банком России ставки и в среднем по кредиту, предоставляемому заемщику она выше 2-8 пунктов.

Что влияет на размер процентной ставки?

На размер ставки влияют как зависящие от банка или от внешнеэкономической ситуации в стране факторы, так и факторы, зависящие от самого заемщика. То есть это особый симбиоз, из которого складывается снижение или понижение ставки при выдаче кредитного продукта.

Если говорить о внешнеэкономических причинах, то это учетная базисная ставка рефинансирования, применяемая в процессе кредитования финансовых банковских учреждений от ЦБ России и инфляция в стране. О ключевой ставке Центрального Банка РФ мы говорили выше в статье.

Также учитываются такие факторы со стороны банков, влияющие на снижение или повышение процентной ставки как затраты финансовой компании на процедуру формирования ссудного капитала. Чем дороже банку будут стоить привлекаемые инвестиции, тем будет для клиентов выше ставка по предлагаемым кредитным продуктам.

Учитываются ставки банков-конкурентов всегда и с целью привлечения клиентов банки могут по своему усмотрению временно снижать процентные ставки. Мы коснулись внешнеэкономических и внутрибанковских факторов, влияющих на процентные ставки.

Что влияет на кредитную ставку для заемщика:

- Наличие кредитной истории либо ее отсутствие;

- Возраст гражданина;

- Место трудоустройства и занимаемая должность;

- Образование;

- Имеющийся трудовой стаж (не менее полугода на одном месте работы);

- Наличие открытых кредитов;

- Наличие иждивенцев (дети, супруги, нетрудоспособные родители) на официальном иждивении;

- Цель получения кредита;

- Наличие движимого или недвижимого имущества, которое может послужить залогом.

Отдельно надо сказать о страховых продуктах. Страховка обязательная для таких продуктов, как ипотека и этот фактор регламентирован законодательными нормами. В остальных случаях клиент может отказаться от этого продукта, но за ним может последовать увеличение процентной ставки в разы.

Вам может быть интересно: Как сделать налоговый вычет?

От чего зависит переплата по кредиту?

Переплата зависит от двух основных параметров, таких как тип платежа и процентная ставка, о которой было сказано выше. Коснуться нужно типов платежей, так как многие заемщики не понимают, чем они отличаются между собой.

Есть два вида платежей, такие как дифференцированные и аннуитентные. Аннуитентные это те платежи, при которых для клиента заранее рассчитываются проценты, сумма долга и график ее погашения. В первые месяцы после получения кредита вы платите начисленные проценты, а вот тело кредита погашаете в последние.

Дифференцированные платежи позволяют распределить ваши долговые обязательства в равных долях на весь срок кредитования. При этом процент будет начисляться на невыплаченную сумму.

Что нельзя делать, если вы не хотите, чтобы кредит стал дороже?

Кредитный продукт может стать дороже, если вы отказываетесь от страховки, поэтому есть смысл ей пользоваться. При этом нужно обязательно рассмотреть условия договора. Если вас устроит процент без страховки, то тогда можно и отказаться от нее из-за нецелесообразности.

Увеличиваться показатели могут и если целевые заемные средства были потрачены на иные нужды, должником стали допущены просрочки платежей или условия, гарантирующие низкую ставку перестали действовать по вине заемщика.

Иногда случается увеличение по причине окончания действий условий договора со стороны финансовой организации.

Разделение существует по разнообразным основаниям. По времени начисления есть обычные и антисипативные или так называемые авансовые ставки. Обычные применяются как правило в самом конце расчетного периода, и они зависят от того, какой размер заемных денежных средств был выдан в начале. Авансовая или антисипативная ставка требуется для того, чтобы производить начисления в начальный период. Он определяется сумму конечной величины денежных выплат.

Есть также аннуитетные и дифференцированные ставки. При аннуитетных заемщик сначала выплачивает финансовой компании всю сумму начисленных %, а затем в конце действия договора погашает тело кредита. Наиболее удобна дифференцированная система, так как она позволяет обозначить размер ставки только оставшейся суммой долговых обязательств.

Что такое эффективная процентная ставка?

При помощи него можно подобрать самый подходящий и оптимальный продукт. Она включает в себя все возможные траты, которые могут появиться у заемщика, такие как:

- Услуги СМС-банкинга.

- Комиссии за обслуживания и эмиссию карт.

- Комиссии за снятие наличности.

- Операции по картам и счетам.

- Штрафные санкции за отсутствие платежей и несвоевременное погашение кредита.

- Другие дополнительные расходы, которые носят обязательный характер при обслуживании кредитного продукта.

Как посчитать эффективную процентную ставку?

Можно сделать это вручную по специальной формуле, но лучше всего воспользоваться онлайн-калькулятором на сайте, который быстро помогает провести расчеты по формуле, представленной Центробанком.

Для расчета обычно применяется формула ЭКС = СКР / t / ССК.

В ней значение ЭКС – это эффективная ставка, аббревиатура CKP означает полную сумму расходов на кредит, t является сроком действия кредита в месяцах или годах, а ССК есть ничто иное, как средняя сумма займа.

Приведем небольшой пример расчетов

Некий гражданин Петров желает оформить кредит на сумму в пятьдесят тысяч рублей. Срок он выбирает двенадцать месяцев. При выдаче денежных средств ему требуется заплатить страховку в размере одной тысячи рублей и за оформление займа отдать еще 250 рублей. Процентная ставка, предлагаемая клиенту составляет 18,5%. Далее берется формула 50 000 * 18,5% годовых = 9250 руб.

К этому значению прибавляем дальнейшие расходы в виде 250 и 1000 рублей. Итого СКК составит 10500 рублей. Можно переходить к расчету ставки по формуле описанной выше, то есть 10500 (СКР)/12(t)/46428,57(ССК) = 0,0188. Осталось умножить значение на 100% и получаем 1,88% и как нетрудно догадаться окончательный размер ставки за 12 месяцев будет равен не 18,5%, а 22,56%.

Мы можем рекомендовать такой сервис, как кредитный калькулятор Юником24. Это кредитный калькулятор, на котором можно без проблем рассчитать эффективные процентные ставки от любых банков. Также предоставляем вашему вниманию формулу расчета эффективной процентной ставки.

Как снизить процентную ставку по кредиту?

В первую очередь самый банальный совет заключается в сравнении предложений от банков. Выбирайте те учреждения, в которых есть специальные предложения для клиентов, акции и временное снижение процентов.

Изучите свой портфель заемщика

Обязательно удостоверьтесь, что в вашей кредитной истории нет незакрытых займов. Заказать кредитную историю можно на портале Госуслуг два раза в год абсолютно бесплатно. Естественно то, что надо иметь регистрацию на сайте.

Сведения от бюро кредитных историй можно получить на электронную почту. Подготовить нужно заранее все необходимые документы, включая справку о доходах 2-НДФЛ.

Если у вас уже имеется кредит, то тогда можно задуматься о рефинансировании. Благодаря этой программе проценты снижаются, но при этом увеличивается срок займа. Также можно воспользоваться реструктуризацией задолженности.

В отдельных ситуациях на основании поданного заявления можно попросить об изменениях условий кредитного договора. Основаниями для снижения процента может служить ранее не поданная справка о доходах, не оформленная страховка, изменение кредитной политики организации, оформлении ранее не подготовленной страховки.

Заявление в этой ситуации можно подать в банковскую организацию как лично при обращении к менеджеру, так и онлайн, так как у многих банков реализован подобный функционал. Само заявление подается в свободной форме с указанием ФИО, адреса проживания, номера кредитного договора и в нем описывается просьба о снижении ставки на основании изменений условий. Например, заключение страхового договора.

Рассматривается заявление в течение тридцати календарных дней, после чего в случае одобрительного ответа от банка перестраивается график платежей и меняется процентная ставка с высокой на более низкую.

Эффективная процентная ставка по кредиту (как и практически любому другому финансовому инструменту) – это выражение всех будущих денежных платежей (поступлений от финансового инструмента), содержащихся в условиях договора, в приведенном к годовой процентной ставке показателе. То есть это та реальная ставка, которую заемщик будет платить за пользование деньгами банка (инвестор – получать). Здесь учитывается сама процентная ставка, указанная в договоре, все комиссии, схемы погашения, срок кредита (вклада).

Расчет эффективной ставки по кредиту в Excel

В Excel существует ряд встроенных функций, которые позволяют рассчитать эффективную процентную ставку как с учетом дополнительных комиссий и сборов, так и без учета (с опорой только на номинальную ставку и срок кредитования).

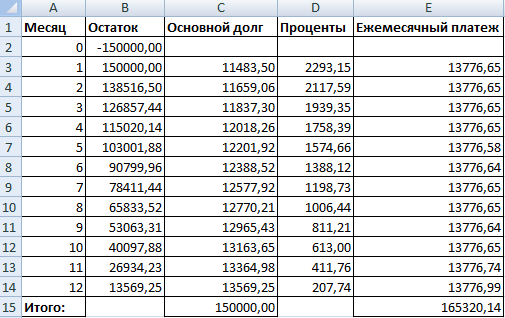

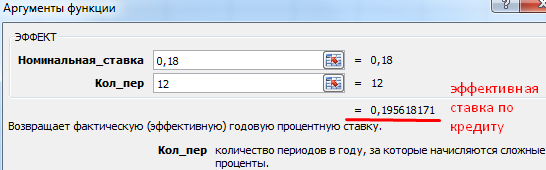

Заемщик взял кредит на сумму 150 000 рублей. Срок – 1 год (12 месяцев). Номинальная годовая ставка – 18%. Выплаты по кредиту укажем в таблице:

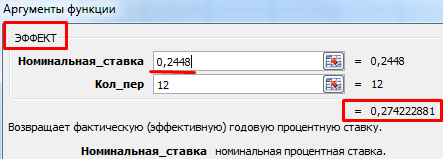

Поскольку в примере не предусмотрено дополнительных комиссий и сборов, определим годовую эффективную ставку с помощью функции ЭФФЕКТ.

Вызываем «Мастер функций». В группе «Финансовые» находим функцию ЭФФЕКТ. Аргументы:

- «Номинальная ставка» — годовая ставка по кредиту, указанная в договоре с банком. В примере – 18% (0,18).

- «Количество периодов» — число периодов в году, за которые начисляются проценты. В примере – 12 месяцев.

Эффективная ставка по кредиту – 19,56%.

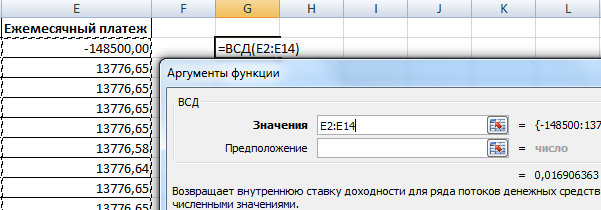

Усложним задачу, добавив единовременную комиссию при выдаче кредита в размере 1% от суммы 150 000 рублей. В денежном выражении – 1500 рублей. Заемщик на руки получит 148 500 рублей.

Чтобы рассчитать эффективную ежемесячную ставку, воспользуемся функцией ВСД (возвращает внутреннюю ставку доходности для потока денежных средств):

Мы внесли в столбец с ежемесячными платежами 148 500 со знаком «-», т.к. эти деньги банк сначала отдает. Платежи, которые вносит заемщик в кассу впоследствии, являются для банка положительными. Внутреннюю ставку доходности считаем с точки зрения банка: он выступает в качестве инвестора.

Функция дала эффективную ежемесячную ставку 1,69%. Для расчета номинальной ставки результат умножим на 12 (срок кредитования): 1,69% * 12 = 20,28%. Пересчитаем эффективную процентную ставку:

Единовременная комиссия в размере 1% повысила фактическую годовую процентную ставку на 2,72%. Стало: 22,28%.

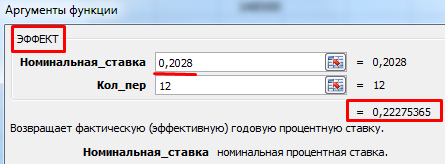

Добавим в схему выплат по кредиту ежемесячный сбор за обслуживание счета в размере 300 рублей. Ежемесячная эффективная ставка будет равна 2,04%.

Номинальная ставка: 2,04% * 12 = 24,48%. Эффективная годовая ставка:

Ежемесячные сборы увеличили ее до 27,42%. Но в кредитном договоре по-прежнему будет стоять цифра 18%. Правда, новый закон обязует банки указывать в кредитном договоре эффективную годовую процентную ставку. Но заемщик увидит эту цифру после одобрения и заключения договора.

Чем отличается лизинг от кредита

Лизинг – это долгосрочная аренда транспорта, объектов недвижимости, оборудования с возможностью их дальнейшего выкупа. Лизингодатель приобретает имущество и передает его на основании договора физическому / юридическому лицу на определенных условиях. Лизингополучатель пользуется имуществом (в личных / предпринимательских целях) и платит лизингодателю за право пользования.

По сути, это тот же кредит. Только имущество будет принадлежать лизингодателю до тех пор, пока лизингополучатель полностью не погасит стоимость приобретенного объекта плюс проценты за пользование.

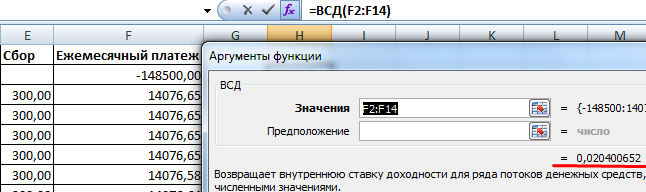

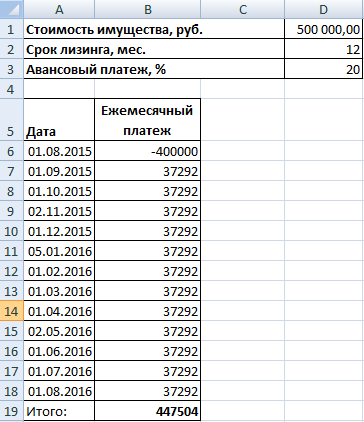

Расчет эффективной ставки по лизингу в Excel проводится по той же схеме, что и расчет годовой процентной ставки по кредиту. Приведем пример с другой функцией.

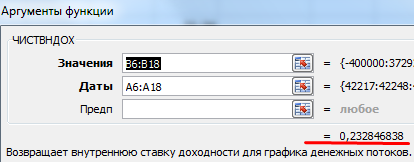

Можно пойти по уже проторенному пути: рассчитать внутреннюю ставку доходности, а потом умножить результат на 12. Но мы используем функцию ЧИСТВНДОХ (возвращает внутреннюю ставку доходности для графика денежных потоков).

Эффективная ставка по лизингу составила 23,28%.

Расчет эффективной ставки по ОВГЗ в Excel

ОВГЗ – облигации внутреннего государственного займа. Их можно сравнить с депозитами в банке. Так как точно также вкладчик получает возврат всей суммы вложенных средств плюс дополнительный доход в виде процентов. Гарантом сохранности средств выступает центральный банк.

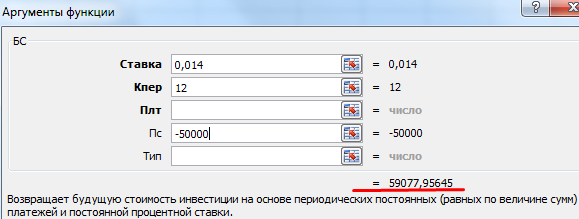

Эффективная ставка позволяет оценить настоящий доход, т.к. учитывает капитализацию процентов. Для примера «приобретем» годичные облигации на сумму 50 000 под 17%. Чтобы рассчитать свой доход, используем функцию БС:

Предположим, что проценты капитализируются ежемесячно. Поэтому 17% делим на 12. Результат в виде десятичной дроби вносим в поле «Ставка». В поле «Кпер» вводим число периодов капитализации. Ежемесячные фиксированные выплаты получать не будем, поэтому поле «Плт» оставляем свободным. В графу «Пс» вносим сумму вложенных средств со знаком «-».

В окошке сразу видна сумма, которую можно выручить за облигации в конце периода. Это и есть денежное выражение начисленных сложных процентов.