Примерное время чтения: 3 минуты

Как проверить кредитную историю бесплатно, как это сделать онлайн. Пошаговая инструкция, с чего начать получение информации. Какие есть платные способы. Все о самостоятельной проверке КИ — на Бробанк.ру.

Как узнать, есть ли у меня кредит? Портал Бробанк.ру тоже озадачился этим вопросом и рассмотрел все способы получения информации. Основной их них — запрос кредитной истории, который может быть платным или бесплатным.

Финансово грамотные люди знают о том, что нужно регулярно проверять свою кредитную историю. Многие не делают этого, опасаясь бумажной волокиты, но на самом деле запросить собственное досье совсем не сложно, если у вас есть аккаунт на сайте Госуслуг. В этой статье мы расскажем, как узнать свою кредитную историю онлайн, и в чем польза такой проверки.

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказал в статье.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

Информация по вашим кредитам и займам хранится в кредитной истории. Это отчёт, отражающий текущие и закрытые ссуды, просрочки и штрафы, а также заявки, которые вы подавали в банки и микрофинансовые организации.

Самый надёжный способ, как узнать все свои займы, — изучить кредитную историю. Проверять её можно несколькими путями.

Можно ли проверить свою кредитную историю бесплатно

Каждый гражданин, который хоть раз брал кредит в банке или займ в микрофинансовой организации, имеет кредитную историю. Это подробное досье с указанием того, когда и сколько человек брал в долг, как он выплачивал кредиты, какие текущие долги имеет. В досье отражаются даже отказные заявки по кредитам и займам.

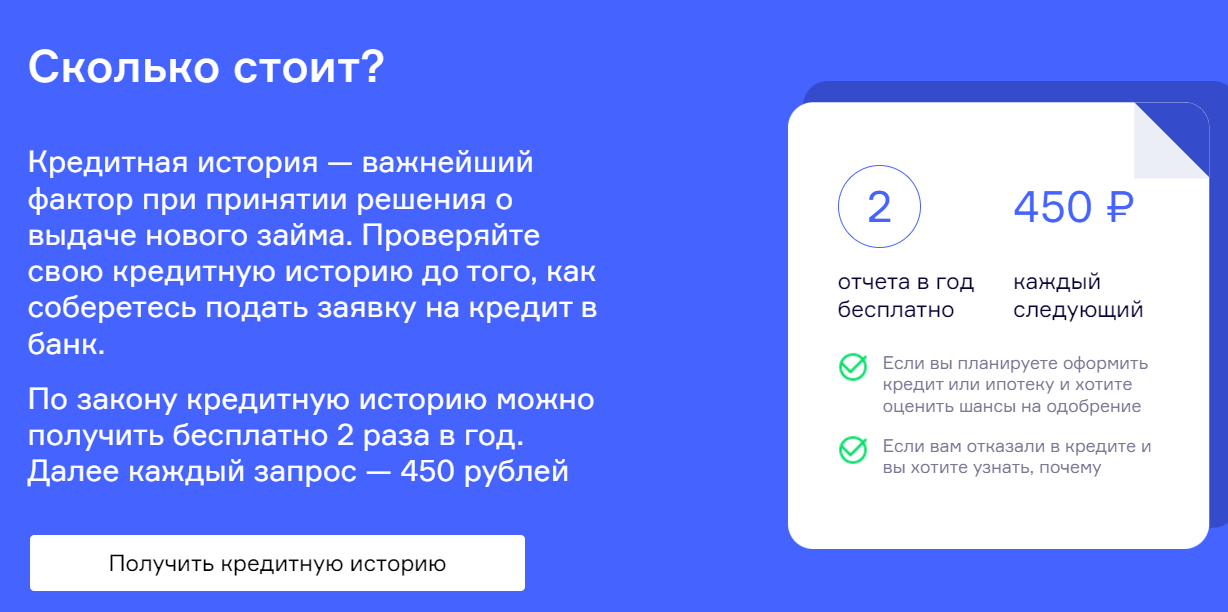

Раньше гражданин РФ мог узнать свою кредитную историю бесплатно 1 раз в год, направив запрос в БКИ, в котором хранится информация. В 2023 году получить информацию бесплатно можно уже 2 раза в год. Более того, неограниченное количество раз можно получать данные по кредитам на платной основе.

Что важно знать о КИ:

Чтобы узнать свою кредитную историю бесплатно, нужно подать запрос в БКИ, в котором хранится ваше досье. Соответственно, для начала нужно узнать, в каком бюро она располагается. Их может быть несколько.

Если у вас нет доступа к Госуслугам

Если у вас нет подтвержденного аккаунта на государственном портале, то после получения информации о БКИ от Центрального Банка или какой-либо кредитной организации можете направлять в нужные бюро запросы альтернативными методами.

Как проверить кредитную историю бесплатно по фамилии и другим данным гражданина:

На сайте каждого бюро кредитных историй есть подробная информация о том, как проверить кредитную историю бесплатно с указанием всех методов и инструкций по ним.

Частые вопросы

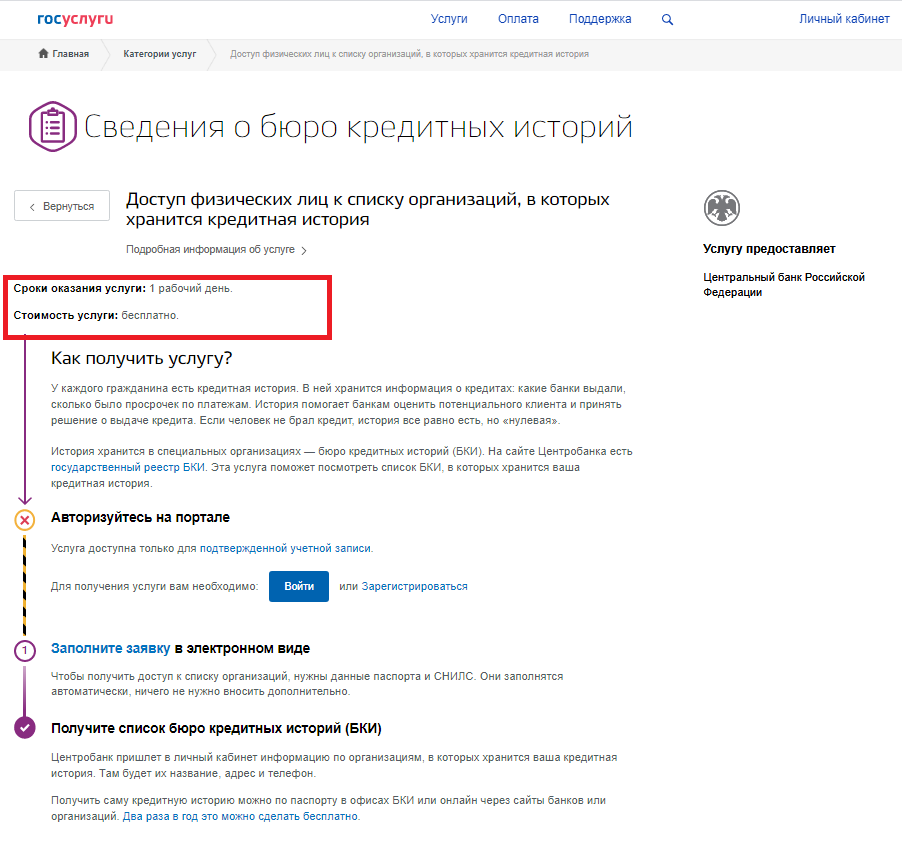

Список всех БКИ, в которых хранятся записи по вашим ФИО и паспорту, можно запросить через портал Госуслуг, только если ваш профиль на портале авторизован. Подготовка списка по вашей заявке занимает 1 рабочий день.

Что надо для подачи заявки на кредитную историю через госуслуги?

Для подачи запроса на получения перечня БКИ, где хранится ваша кредитная история, пройдите идентификацию личности на сайте Госуслуг. Авторизовать учетную запись можно в МФЦ или через банк. После этого можно подавать запрос на перечень БКИ, в которых находится ваша кредитная история.

Проверка кредитной истории через госуслуги платная или бесплатная?

Через портал Госуслуг выдают не отчет по кредитной истории, а только перечень БКИ, в которых она хранится. Запрос на подготовку этого списка – бесплатный, но перечень получат только те пользователи, которые прошли идентификацию.

Как узнать свою кредитную историю по фамилии через госуслуги по интернету?

Узнать свою кредитную историю через Госуслуги невозможно. На государственном портале вам выдадут только перечень Бюро кредитных историй, в которых хранятся записи обо всех ваших кредитах и других финансовых обязательствах. Для получения самого отчета по кредитной истории потребуется обратиться в каждое БКИ из списка.

Можно ли проверить кредитную историю без госуслуг?

Да, можно проверить свою кредитную историю без Госуслуг. Перечень всех БКИ, в которых хранится информация о вашей кредитной истории, можно получить в Центральном Каталоге Кредитных Историй, но для этого нужен код субъекта кредитной истории. Если времени мало или не знаете этот код, можно обратиться к посреднику и заказать подготовку отчета за деньги. Еще один вариант, обратиться в БКИ лично с паспортом или через почту. В последнем случае потребуется визировать все обращения у нотариуса.

Мошенники берут микрозаймы по копиям или по потерянным документам, а ничего не подозревающие граждане о том, что на них висит долг, узнают уже когда набежали проценты и пени. «Для дистанционного оформления кредита достаточно от вашего имени заполнить анкету на сайте кредитной организации, подгрузить фотографию паспорта и подтвердить согласие на оформление кредита. Мошенники, используя чужие данные и несовершенство технологий, получают денежные средства за счет кредита, оформленного на другого человека, который, сам того не подозревая, становится должником», — рассказывает юрист Елена Бабушкина.

Информация обо всех займах, поручителях, сумме долга, сроке его исполнения, просрочках хранится в кредитной истории гражданина. Она формируется после первого оформления ссуды — достаточно получить кредитку и оплатить ей любую покупку. Но даже если в долг у финансовых организаций вы никогда не брали, это не значит, что кредитной истории у вас нет — она сформируется, если займ оформили злоумышленники. Именно поэтому важно время от времени запрашивать свою кредитную историю, тем более если вы теряли документы или к ним имели доступ третьи лица.

Кредитная история каждого гражданина хранится в Бюро кредитных историй (БКИ). Их несколько. Чтобы узнать, в каком именно БКИ ваша кредитная история, нужно направить запрос в Центральный каталог кредитных историй (ЦККИ) — сделать это можно через Госуслуги. Когда получите ответ от ЦККИ, обращайтесь в свое БКИ с просьбой предоставить кредитную историю (можно в письменной, можно в электронной форме).

«Бюро кредитных историй идентифицирует вас и предоставит отчет (информацию о кредитной истории). В зависимости от способа запроса информации — лично или дистанционно — срок составит от одного до трех рабочих дней», — поясняет Бабушкина.

По закону гражданин имеет право бесплатно запрашивать кредитную историю два раза в год. За деньги (несколько сотен рублей) можно запрашивать отчет неограниченное количество раз.

Бабушкина рекомендует однозначно запрашивать кредитную историю в случае, если из банка, услугами которого вы пользуетесь, утекли персональные данные клиентов. Бывает, что финансовые учреждения допускают утечку копий паспортов своих заемщиков и вкладчиков, которыми потом и пользуются аферисты, оформляя микрозаймы.

«Если в кредитной истории вы видите данные кредитного учреждения, у которого действительно брали деньги в долг — это одна история. А если нет, тогда нужно обратиться в эту компанию и узнать, что именно они продали коллекторам, запросить копию договора займа, выяснять, как проходила идентификация вас как клиента», — подсказывает финансовый эксперт Алексей Лашко.

По словам Бабушкиной, если мошенники взяли на ваше имя кредит, без судебного разбирательства не обойтись.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Проверка на сайте ФССП

На сайте Федеральной службы судебных приставов России опубликована база всех открытых исполнительных производств (fssp.gov.ru, fsspru.net). Введите личные данные, и система покажет количество долгов, по которым приняты судебные решения, и их суммы, а также проверит, нет ли запрета на выезд из страны. Узнавать эту информацию можно бесплатно неограниченное число раз.

Если сервис покажет, что в отношении вас открыто судебное производство, нужно обратиться к приставу-исполнителю и выяснить, что вы можете предпринять для урегулирования проблемы.

Где хранятся кредитные истории и как их получить?

В России действует 13 бюро кредитных историй (БКИ), которые формируют отчеты о гражданах. Они сотрудничают с различными финансовыми организациями, поэтому досье на одного человека может храниться сразу в нескольких БКИ. Эксперты рекомендуют проверять все кредитные истории, ведь каждое бюро по-своему определяет рейтинг заемщика. За каждым гражданином РФ закреплено право дважды в год бесплатно получить свое досье заемщика. В остальных случаях за услугу придется заплатить — точная стоимость зависит от финансовой политики отдельных БКИ.

Чтобы проверить свой отчет, можно обратиться в БКИ, сделать запрос в уполномоченный банк или Центробанк. Независимо от способа обращения, в этом случае вам придется пройти процедуру идентификации личности с применением электронной подписи и персонального кода субъекта. Чтобы избавить заемщиков от такой волокиты, правительство добавило услугу заказа кредитной истории на портале Госуслуг. Теперь россияне могут быстро узнать, в каких БКИ хранится их кредитная история, и заказать отчет по упрощенной процедуре.

Как получить кредитную историю онлайн на сайте Госуслуг? Важно понимать, что проверить свое досье на портале Госуслуг нельзя! Сайт предоставляет только перечень БКИ, которые формируют кредитную историю заемщика, а также позволяет быстрее авторизоваться на сайтах бюро и заказать отчет. Чтобы бесплатно проверить кредитную историю онлайн, необходимо выполнить простые шаги:

Процедура бесплатной проверки кредитной истории онлайн в других БКИ состоит из аналогичных пунктов.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Шаг №2. Как посмотреть свою кредитную историю

Итак, вы сделали запрос на Госуслугах и получили информацию о бюро, в которых есть данные о вас. Теперь можете делать запросы в каждое это бюро и получать информацию. Если доступ к Госуслугам есть, все также можно сделать онлайн, причем максимально быстро.

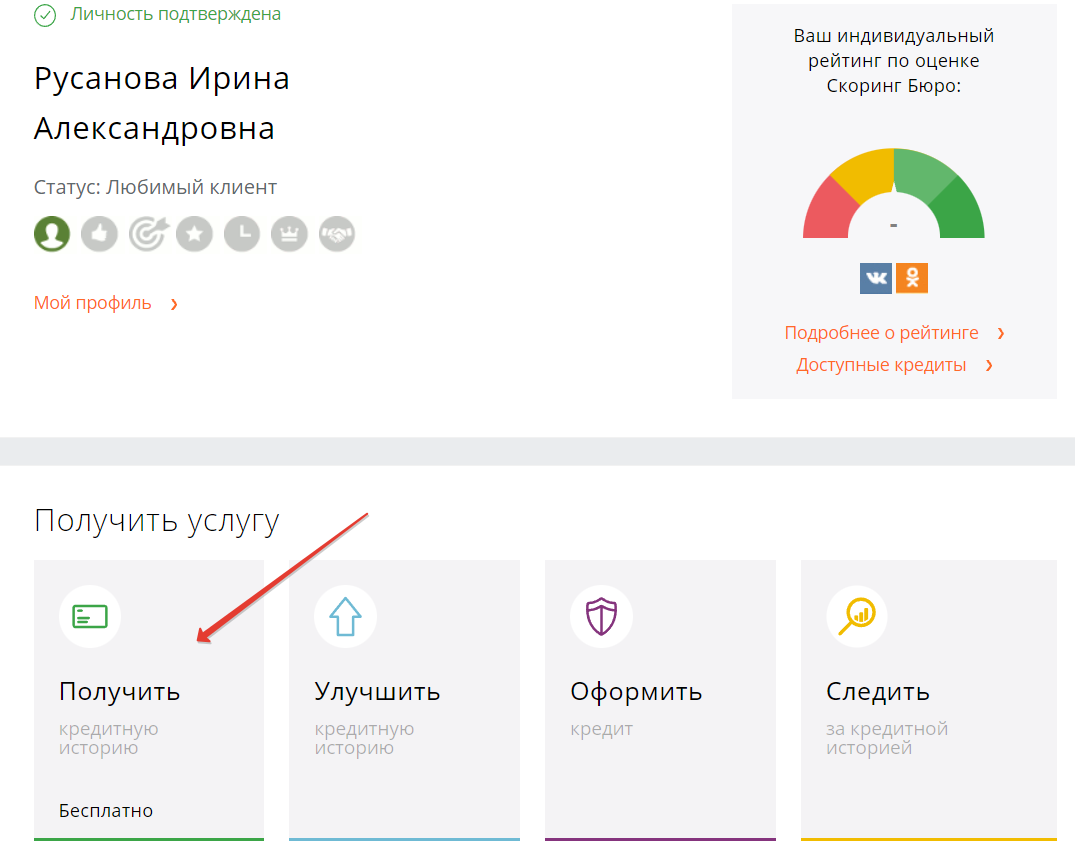

Например, вы узнали, что информация о вас хранится в НБКИ и Скоринг Бюро (бывший Эквифакс). У каждого БКИ есть свой сайт, где и можно получить информацию о кредитной истории бесплатно и онлайн.

Для примера рассмотрим получение информации из Скоринг Бюро, аналогично сведения запрашиваются и на сайтах других БКИ:

2. Выбирайте вариант регистрации через Госуслуги, после система попросит указать электронную почту и мобильный телефон. После их подтверждения гражданин получает доступ в личный кабинет, где может сразу узнать свою кредитную историю бесплатно.

3. Далее нужно подождать некоторое время формирование онлайн-отчета. Каждое бюро отводит свои сроки на выполнение этой операции. Например, если подать запрос в НБКИ, ответ придет сразу. Скоринг Бюро присылает примерно в течение получаса. ОКБ выдает информацию моментально.

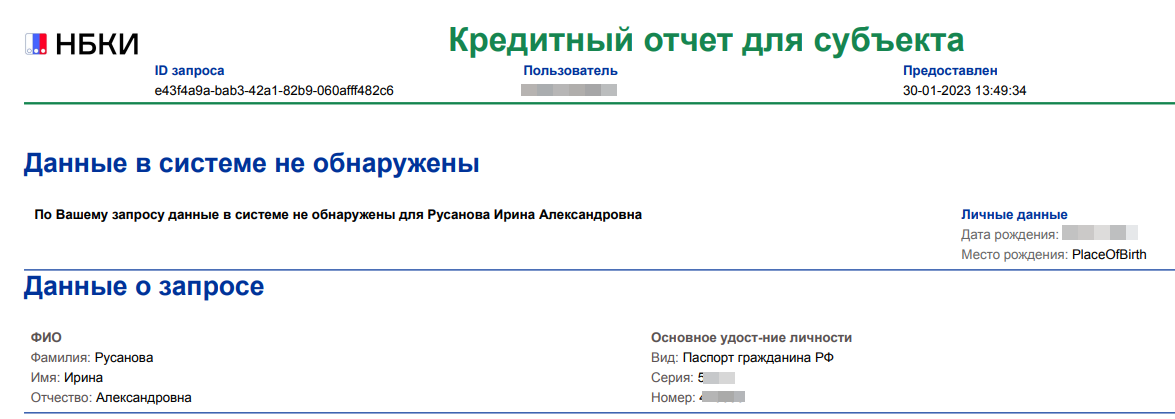

Если в досье есть какие-то данные, они будут отражены. Если гражданин ни разу не брал и не запрашивал кредиты, или если с момента последнего запроса прошло больше 7 лет, КИ будет пустой.

Пустая кредитная история автора материала, который уже давно не пользовался банковскими кредитами:

В целом, можно не дожидаться от Госуслуг ответа на запрос о БКИ, в которых хранится КИ гражданина. Можно просто сделать 4 запроса в основные бюро. Благо, что информация предоставляется моментально. Но при условии, что у гражданина есть аккаунт на Госуслугах.

Запрос в МФО

Узнать о своих долгах можно в той организации, где вы брали заём. Информация обычно отображается в личном кабинете заёмщика. Если доступа к кабинету нет, данные можно запросить по телефону или email.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Пошаговая инструкция для идентификации на портале Госуслуг

На сайте Госуслуг не выдают кредитную историю напрямую, но регистрация на госпортале поможет пройти идентификацию личности и получить данные из всех Бюро кредитных историй в РФ.

Если выбрать другой способ идентификации личности для получения своей кредитной истории, потребуется:

Не всем россиянам удобны такие варианты. У одних нет времени на поиск офисов БКИ, другие живут в удаленных населенных пунктах, а расходы на нотариуса возникнут при подаче каждого запроса, которых может быть до 9 штук.

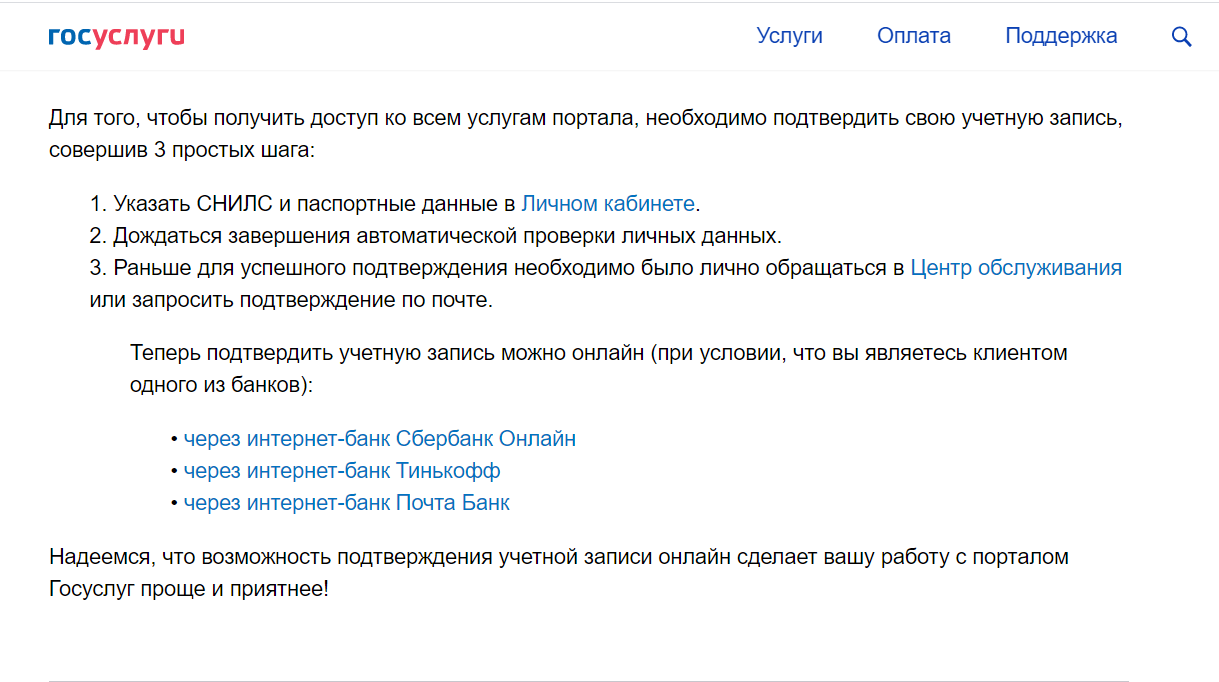

Создать и подтвердить учетную запись на государственном портале

Чтобы подать запрос на получение списка всех Бюро кредитных историй, в которых хранится информация о ваших долгах и их погашении, создайте учетную запись на портале Госуслуг. Это можно сделать тремя способами:

На текущий момент не все российские банки подтверждают запись на Госуслугах. Но постепенно ситуация меняется и все больше банков оказывают такую услугу. Такую операцию предлагают в Сбербанке, Тинькофф банке и Почта банке.

Если услуга доступна у вашего обслуживающего банка, подтвердите учетную запись в личном кабинете интернет-банка на сайте или в мобильном приложении. В большинстве случаев даже никуда не придется идти, если в банке хранятся все актуальные персональные данные. Если менялось семейное положение, ФИО, адрес прописки или другие сведения, подойдите в офис, чтобы обновить информацию.

Запросить список «нужных» БКИ

На Госуслугах можно получить перечень всех БКИ, в которых хранятся сведения о ваших долгах и кредитах, но это не кредитная история. В списке указаны:

Кредитный отчет с данными о заемщике запросите у каждого бюро кредитных историй, которое находится в вашем списке.

По данным Центробанка на 12 февраля 2021 года в РФ 9 бюро кредитных историй. В любом из них может храниться информация о каждом заемщике. Сведения могут быть одинаковыми и разными. Такая ситуация возникает из-за того, что у одного и того же банка может быть заключен договор о передаче и хранении данных в 2-3 разных БКИ. Поэтому без перечня всех «нужных» БКИ информация по кредитной истории только из одного бюро окажется неполной.

На февраль 2021 года во всех девяти БКИ можно получить отчет с помощью подтвержденной учетной записи на портале Госуслуг. Поэтому весь документооборот будет происходить дистанционно через электронные каналы связи.

Зарегистрироваться на сайте БКИ и заказать кредитную историю

Для заказа отчета на сайте Бюро кредитных историй нужна регистрация, с указанием персональных данных. На втором этапе проходит идентификация личности с помощью ЕСИА (единой системы идентификации и аутентификации). Это и есть учетная запись на госуслугах. Таким способом Бюро получает подтверждение, что пользователь формирует запрос своих данных, а не чьих-то чужих.

После идентификации можно подать запрос на кредитную историю. Электронный отчет по КИ в формате PDF будет доступен в личном кабинете спустя несколько минут. Уведомление об отсылке досье придет на электронную почту. Статус готовности отчета также виден в личном кабинете пользователя на сайте БКИ. Готовый документ заверен усиленной цифровой подписью руководителя Бюро. Для анализа кредитной истории файл можно распечатать или работать с его электронной версией.

БКИ выдают отчет бесплатно по двум запросам в год, за третий придется заплатить. Если у физического лица хранятся записи во всех девяти БКИ, можно подать 18 бесплатных запросов, по 2 в каждое бюро в течение одного календарного года.

Что делать, если есть долги

Если вы обнаружили на своё имя кредит или заём, который вы не оформляли, то нужно его оспорить. Для этого необходимо:

Как показывает практика, при судебных разбирательствах решение чаще принимается в пользу истца. Сложнее всего доказать свою правоту в случае микрозаймов, оформленных онлайн. Чтобы обезопасить себя от подобных ситуаций, внимательнее относитесь к сайтам и организациям, которым сообщаете личные данные, а также оформите подписку в БКИ, чтобы регулярно проверять кредитную историю.

Как погасить долги

Если задолженность накопилась по ссудам, оформленных лично вами, то её стоит погасить как можно скорее. В противном случае кредиторы вправе начислить штрафы и неустойку за каждый день просрочки.

Что можно сделать, если денег на погашение нет:

Одним из вариантов может стать кредитная карта. Кредитку довольно просто оформить: требования к заёмщикам не так высоки, как у других видов банковских кредитов, и получить карточку можно даже с не самой лучшей кредитной историей.

Для примера — условия для получения кредитки Альфа-Банка:

Для кредиток с лимитом до 150 000 ₽ справки о доходах не нужны, достаточно предъявить паспорт.

С кредитной карты можно сразу закрыть все долги, в том числе задолженность по квартплате, налогам, сотовой связи, алиментам. Кредитка подходит для любых трат: оплаты товаров и услуг, покупок в магазинах и онлайн. Переплата по процентам минимальна, так как в Альфа-Банке действует большой беспроцентный период — до 365 дней.

Узнайте подробные условия, подайте онлайн-заявку и станьте владельцем одной из самых выгодных кредитных карт Альфа-Банка!

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Проверка кредитов на Госуслугах

Проверять КИ можно через Госуслуги. Для этого нужно авторизоваться на портале ГосУслуги, ввести в строку поиска «кредитная история» и выбрать услугу «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

Через Госуслуги вы получаете тот же отчёт, что и при прямом обращении в БКИ. Система направляет ваш запрос в бюро, а получив ответ, отображает информацию в личном кабинете портала «Госуслуги» или присылает отчёт вам на email.

Платное получение информации через интернет

Также узнать, есть ли кредиты у меня кредитные обязательства, можно онлайн с помощью сторонних сервисов. Они предоставляют информацию на платной основе. Такие сервисы сотрудничают с БКИ и могут получать от них информацию.

При выборе стороннего онлайн-сервиса подавайте запросы в компании, которые сотрудничают как минимум с тремя БКИ. Если партнерских бюро мало, информация будет неполной.

За 300-500 рублей можно узнать свою кредитную историю

Схема работы таких сервисов предельно простая, граждане быстро получают информацию полностью онлайн. Нужно выбрать сервис, подать заявку на получение КИ, указав свой телефон и адрес электронной почты. Далее нужно оплатить услуги (например, с карты), после отчет в течение 10-15 минут поступит на почту. Цена услуги — от 300-500 рублей за запрос.

В чем выгода проверки кредитной истории через портал Госуслуг

У проверки кредитной истории через государственный портал несколько весомых преимуществ:

Если запрашивать перечень всех БКИ с информацией о заемщике напрямую в бюро кредитных историй, за это возьмут деньги. При подаче заявки через госуслуги список формируют бесплатно.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Остерегайтесь мошенников!

Услуга проверки кредитной истории набрала популярность у россиян и привлекла внимание мошенников. Хакеры создают поддельные сайты, предлагая гражданам заказать досье заемщика за небольшую плату. Если вы зарегистрируетесь на таком вебсайте, то потеряете не только деньги, но и свои персональные данные.

Решили проверить свою кредитную историю? Не используйте непроверенные сайты, даже если вы увидели их рекламу в поисковой системе! Закажите отчет напрямую в БКИ, используя информацию с портала Госуслуг.

Как проверить, есть ли у меня кредиты, не через интернет

Если у вас нет аккаунта на Госуслугах, и вы не хотите платить за заказ кредитного досье, всегда можно воспользоваться стационарными методами личного обращения к БКИ.

Все бюро кредитных историй обрабатывают стандартные обращения клиентов. Эти методы предполагают более длительный срок получения информации:

В целом, если задуматься о том, как проверить оформлен ли на меня кредит, то лучший вариантом будет обращение к онлайн-сервисам, которые моментально предоставляют полный отчет.

Дело в том, что такие сервисы работают с 3-4 бюро одновременно, поэтому предоставляют гражданам максимально точный отчет. Если делать запрос самостоятельно в одно БКИ, сведения будут неполными: информация о выданном кредите может находиться в другом Бюро.

Еще один вариант — вы сначала можете узнать, в каком именно бюро хранится досье (если гражданин — активный заемщик, БКИ будет несколько), и после подавать заявки в нужные бюро. Сведения можно получить на сайте Центрального Банка. После этого можете решать, как проверить, есть ли на тебе кредит, и как вам удобнее получить информацию.

Получить бесплатно по фамилии в общем доступе эти сведения невозможно. Кредитные истории граждан надежно защищены: все сделано так, что доступ к конкретной КИ может получить только сам гражданин, кредитная организация и некоторые другие структуры.

Информация о Бюро кредитных историй предоставляется бесплатно сколько угодно раз. Сведения хранятся в Центральном Каталоге Кредитных историй (ЦККИ), куда и нужно подавать запрос. Он направляется через Госуслуги или через портал Банка России.

Сейчас в России работают 4 основных БКИ, в которых хранится львиная доля кредитных историй в России. Это ОКБ, НБКИ, Русский Стандарт и Скоринг Бюро. Ранее на рынке работала компания Эквифакс, но она ушла с рынка РФ после событий марта 2022 года путем продажи. После этого компания стала называться Скоринг Бюро.

Сделать запрос через Госуслуги

Если у вас есть подтвержденная запись на Госуслугах, вы можете направить через этот портал запрос в ЦККИ и узнать, в каких именно бюро располагается информация о вашей кредитной репутации. Пошаговая инструкция:

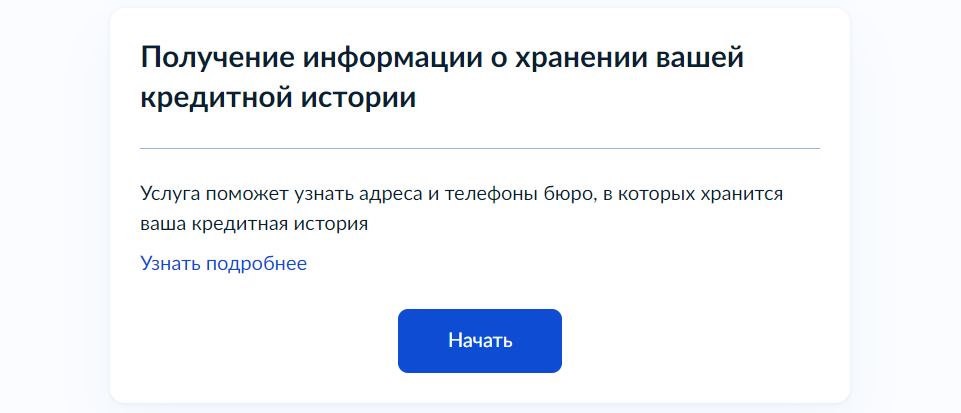

1. Авторизоваться на портале Госуслуги, в поисковой строке ввести “узнать кредитную историю”. После выбрать “для физических лиц” и там — “узнать свое БКИ”. Откроется страница, откуда гражданин будет делать заказ информации.

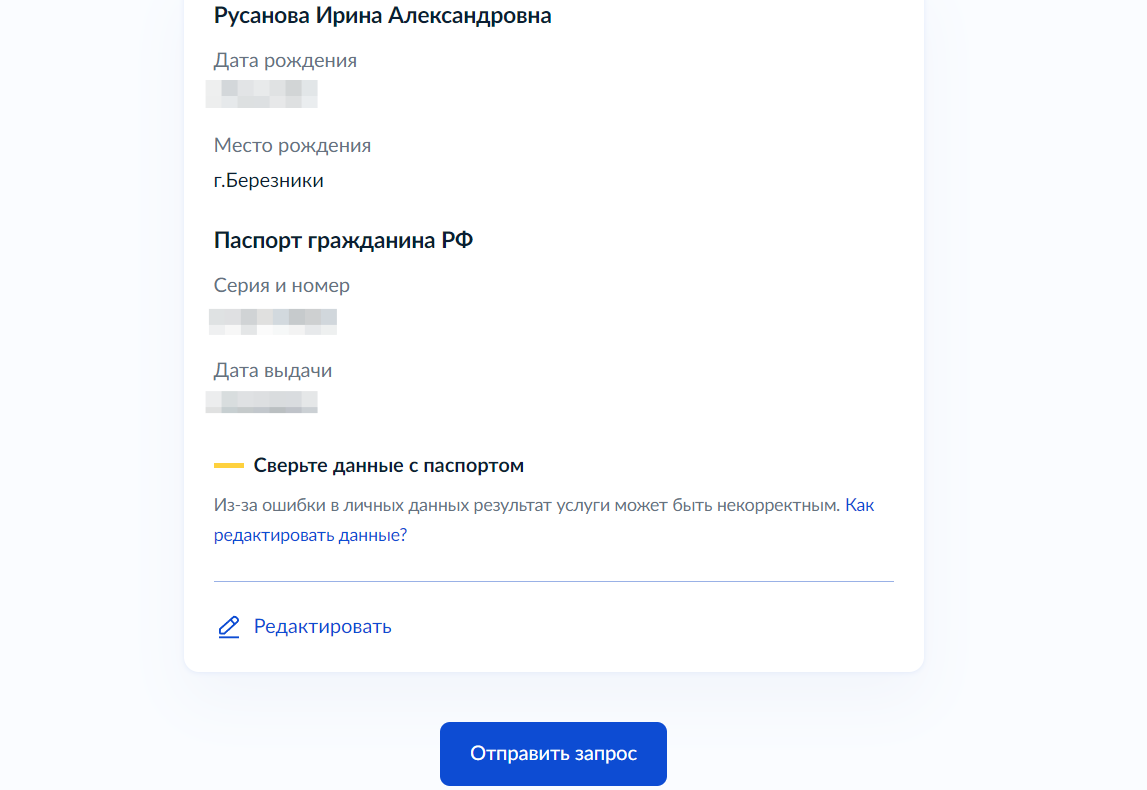

2. Нажимайте кнопку “Начать”. Откроется форма запроса, куда система автоматически внесет все данные гражданина с портала Госуслуг. Проверьте их правильность и нажимайте кнопку “Отправить запрос”.

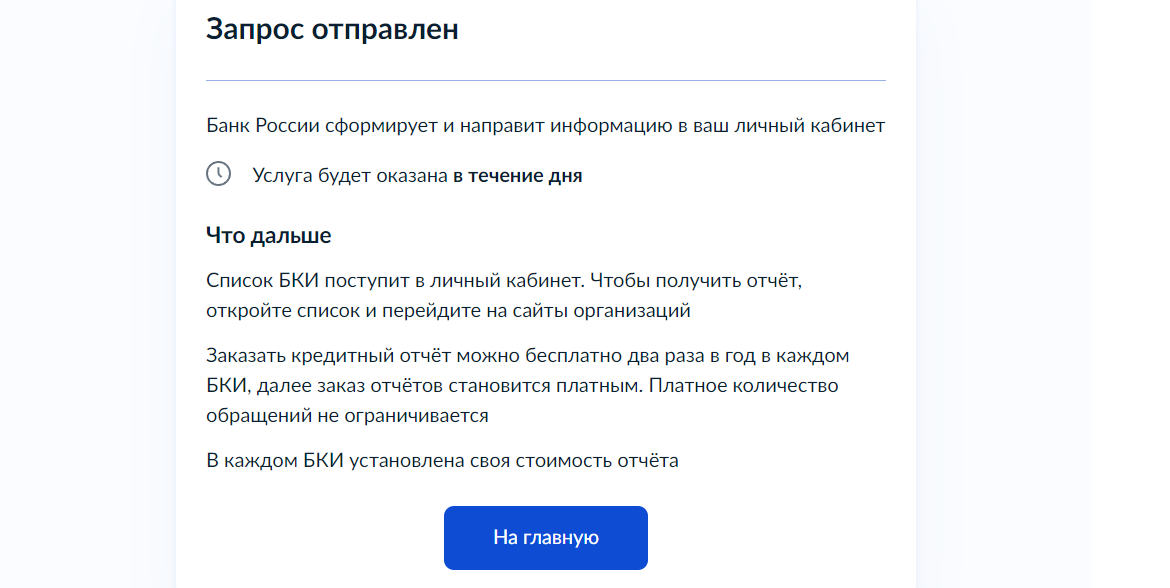

3. Информация отправляется в Банк России. В течение дня должен постить ответ, который будет отражаться в личном кабинете гражданина на Госуслугах. Там появится список БКИ, в которых можно посмотреть кредитную историю.

Сделать запрос через сайт Банка России

На практике, если у вас есть доступ к порталу Госуслуги с подтвержденной записью, проще сразу сделать запрос по информации о БКИ там. Через Банк России получить данные сложнее. Дело в том, что информация там предоставляется только при наличии код субъекта кредитной истории.

Код субъекта кредитной истории — это фактически номер досье гражданина. Чтобы получить данные через портал ЦБ РФ, нужно знать этот код. В подавляющем числе случаев люди его не знают.

Если вы знаете свой код субъекта КИ, вы стандартно делаете запрос онлайн на сайте Банка России, указывая свои паспортные данные и этот код. Если же он неизвестен, получить сведения о БКИ дистанционно этим способом не получится.

В этом случае регулятор предлагает направить запрос не через свой сайт, а через кредитную организацию, через какое-либо БКИ, МФО, кредитный кооператив. То есть просто и быстро сведения не получить.

Если вы не знаете свой код субъекта кредитной истории, запрашивайте информацию о БКИ на Госуслугах, там эти данные не требуются.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Что дает проверка кредитного досье?

Кредитная история — это специальный отчет, в котором отражается финансовая активность заемщика в сфере его долговых обязательств, как открытых, так и погашенных. С помощью этого документа можно узнать, сколько у человека займов, допускал ли он просрочки, как часто кредиторы подавали запросы на проверку его данных. Также кредитная история фиксирует рейтинг заемщика, который банки, МФО и другие организации учитывают при принятии решения о выдаче денег в долг.

Регулярная проверка своего кредитного досье поможет убедиться в полном погашении последнего выплаченного займа, своевременно обнаружить ошибочные записи о просрочках и появление долговых обязательств, оформленных мошенниками. Это простая возможность узнать свою кредитную оценку и оценить шансы на получение крупного кредита, например, ипотеки или ссуды на авто. Даже если вы никогда не занимали деньги, у вас все равно есть кредитная история, которую обозначают как нулевую. Ее также следует время от времени проверять, чтобы в ней не появились ошибочные записи.

Как получить информацию платно

БКИ — коммерческие организации, которые в том числе предоставляют информацию гражданам на платной основе. Напомним, что 2 раза в год можно проверить свою кредитную историю бесплатно в каждом БКИ. Если попытки исчерпаны, точно также можно сделать запрос КИ на платной основе.

Например, НБКИ предоставляет платные отчеты по 450 рублей:

Опять же, чтобы получить полную картину, сначала нужно узнать, в каких БКИ хранится ваше досье, а после делать запрос в каждый. Если это платные варианты, заплатите согласно тарифу каждого бюро.

В сети можно найти сервисы, которые предлагают узнать кредитную историю платно по фамилии через интернет. По сути, они представляют собой сервис, который собирает данные по человеку по нескольким бюро. И отлично, если это все 4 основных бюро. Но часто это всего 1-2 бюро, поэтому информация может оказаться неполной.

В этом деле лучше довериться официальным БКИ. Они предоставляют гарантированно верную информацию, за ними пристально следят контролирующие органы. А среди онлайн-сервисов много мошенников.

Когда нужно проверять информацию

К вопросу, как узнать какие кредиты на меня оформлены, граждане приходят не просто так. На получение информации их подталкивают какие-то обстоятельства. Получить сведения нужно обязательно в следующих ситуациях:

Насторожить должна и ситуация, когда вам звонят из разных банков, требуя вернуть неизвестный займ

Ситуация с мошенническими кредитами очень сложная. Вам придется доказывать в суде, что вы не брали эти ссуды, что это сделали неизвестные вам граждане, будет заведено уголовное дело. Так что, без проблем не обойтись, даже ваша кредитная история от такой сделки серьезно испортится. Поэтому вопрос о том, как узнать есть ли на мне кредиты, нужно решать как можно быстрее. Тем более что сейчас это можно сделать полностью онлайн.

Что делать, если в кредитной истории обнаружены ошибки

После получения отчета из БКИ в сведениях могут быть выявлены ошибки. Их нельзя оставлять без внимания. Любые неточности, технические просрочки или минимальные долги влияют на качество кредитной истории. Они могут стать причиной отказа в кредите либо установлении менее привлекательных ставок.

Все сведения в кредитной истории, которые недостоверны, могут быть оспорены и исправлены:

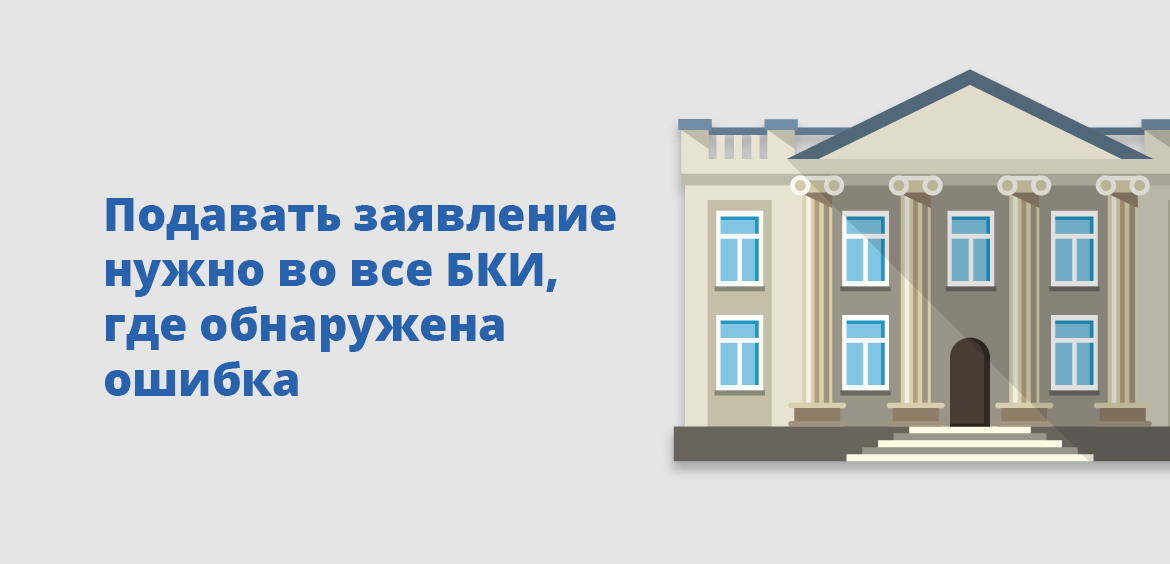

В течение 30 дней БКИ проведет проверку информации и, если ошибка подтвердится, данные откорректируют либо удалят. Если кредитор ликвидирован на момент подачи заявления на исправление данных, сведения придется оспаривать в судебном порядке. Если история хранится в нескольких БКИ, оповещать об ошибке придется их все.

Что делать, если кредитная история нулевая

Некоторые россияне не знают, есть ли в их кредитной истории какие-то записи или нет. Бывает так, что человек даже не подозревает о том, что он уже успел наработать свою КИ. Не обязательно это должны быть кредиты. Покупки по карте рассрочки или долги по алиментам, с вынесенным и неисполненным судебным решением, тоже отражаются в досье заемщика. Более подробно о том, что представляет собой кредитная история, читайте на отдельной странице Бробанка.

Кредитная история нулевая в 5 случаях:

Нулевая кредитная история негативный фактор для кредиторов. Заявки на крупную сумму и продолжительный срок от тех потенциальных заемщиков, у которых нет ни одной записи в БКИ, могут отклонить либо им предложат слишком высокую ставку. Чтобы этого избежать наработайте минимальный кредитный рейтинг с помощью кредитки с беспроцентным периодом или карты рассрочки.

Если сумеете закрывать долги в льготный срок или по графику погашения, тогда положительная кредитная история достанется вам бесплатно.

Как узнать, есть ли на мне кредит

Актуально, если вы знаете, какой именно банк высказывает вам претензии о невыплаченном кредите. Например, по адресу вашей прописки пришло письмо с информацией о долге, к вам пришли коллекторы или приставы. В этом случае вы получите название банка, к нему и нужно обратиться как можно быстрее.

Для начала узнайте телефон горячей линии этой организации. Позвоните туда, расскажите о ситуации, вас перенаправят куда нужно. Обычно такими вопросами занимаются службы по работе с просроченной задолженностью. Там вам укажут точно, есть ли на вас кредиты, открытые в этом банке.

Чтобы получить точную информацию, придется посетить этот специальный отдел банка с паспортом. Там вы все и выясните: когда был оформлен кредит на ваше имя, что это за кредит, его сумму. А дальше уже последуют разбирательства и обращения в полицию.

Пока суд не признает факт мошеннической сделки, с вас так и будут требовать возврат долга, который будет постоянно увеличиваться. Кредитная история серьезно испортится.

Как проверить, есть ли на мне кредиты онлайн

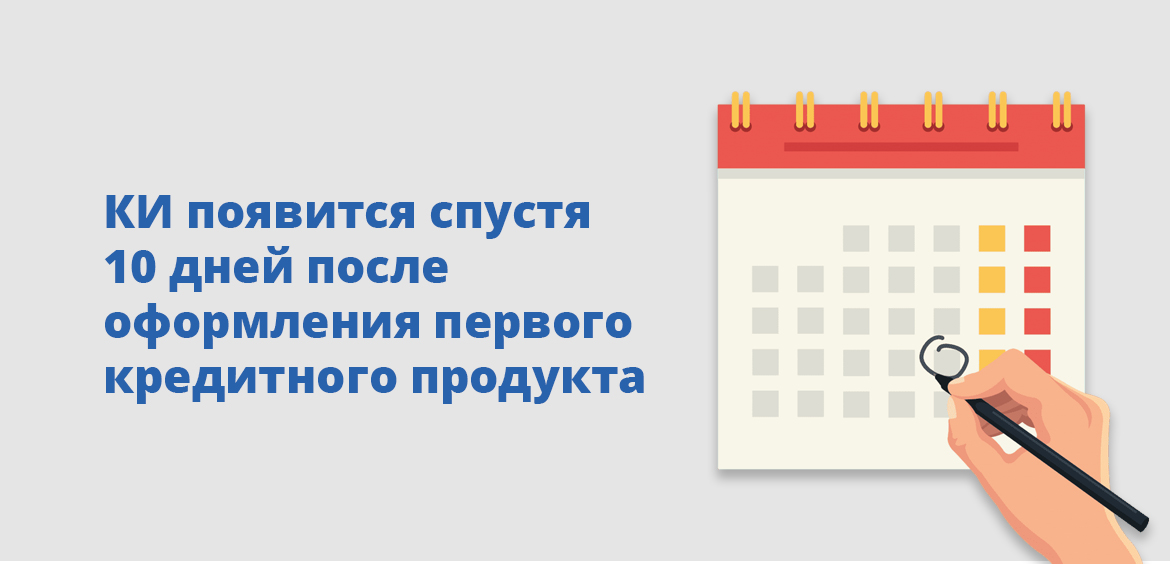

Самый верный способ, как узнать есть ли на тебе кредит, — запросить свою кредитную историю. Именно там отражаются все текущие и выполненные долговые обязательства гражданина. Если на вас был оформлен кредит, информация о нем появится в досье примерно в течение двух недель.

С учетом дефицита времени возможность получения информации о кредитах в сети Интернет — бесценна

Удобный способ заказа собственной кредитной истории — подать онлайн-запрос, используя портал Государственных услуг. Обратите внимание, что получение информации через интернет возможно только при наличии аккаунта на Госуслугах.

В течение года гражданин может 2 раза получать свою кредитную историю совершенно бесплатно.

Кредитные истории граждан хранятся в специальных Бюро, которые собирают информацию, хранят ее и предоставляют финансовым организациям по их запросам. В России работают четыре основных БКИ — Эквифакс, НБКИ, и в каждое бюро можно направить онлайн-запрос на получение кредитной истории.

Как узнать, есть ли у тебя кредиты:

Если у вас есть зарегистрированная электронная подпись, то можно обойтись и без авторизации на сайте Госуслуг. Для получения информации клиент заполняет бланк запроса КИ, скаченный с сайта БКИ, и отправляет его на указанный бюро электронный адрес вместе с сертификатом подписи.

Можно ли проверять стороннего человека

Узнать КИ другого человека можно только в том случае, если вы являетесь его законным представителем. По закону отчёт по КИ могут запрашивать банки, микрофинансовые организации, судебные и правоохранительные органы, а также некоторые компании с разрешения заёмщика. Например, КИ часто проверяют страховые компании при оценке надёжности потенциального клиента, работодатели, принимая решение о найме сотрудника, сервисы каршеринга.

В отличие от кредитной истории, данные об активных исполнительных разбирательствах и ваших долгах доступны каждому. Их можно посмотреть на сайте ФССП. Знать номер исполнительного документа не нужно, достаточно указать фамилию, имя, отчество, дату рождения и регион.

Получение отчёта в БКИ

Бюро кредитных историй (БКИ) — это организация, которая занимается сбором и хранением информации о долговых обязательствах физических лиц. Данные по каждому кредиту и займу хранятся в течение семи лет.

Именно в БКИ обращаются банки и микрофинансовые организации, когда принимают решение о выдаче ссуды клиенту. Частные лица тоже могут обращаться в БКИ, чтобы узнавать свою кредитную историю «из первых рук».

В России работает несколько БКИ, их учёт ведёт Центральный банк РФ. Перечень всех бюро, внесённых в государственный реестр, можно посмотреть на сайте Банка России. В данном списке указаны контакты БКИ: названия организаций, адреса, номера телефонов и официальные сайты.

Чтобы заказать отчёт по КИ, нужно перейти на сайт бюро и выбрать функцию проверки кредитной истории.

Стоимость предоставления отчёта по кредитной истории:

Также существуют платные подписки, они предназначены для регулярного отслеживания изменений в кредитной истории. Цена и состав подписки зависит от конкретного БКИ.

Например, подписка в Национальном бюро кредитных историй (НБКИ) стоит 950 ₽ и включает в себя ежемесячное получение отчёта в течение полугода. В других сервисах возможно получение уведомлений о каждом кредитном событии. Услуга подходит тем заёмщикам, кто выплачивает сразу несколько кредитов и хочет проверять внесение каждого нового платежа.

Кстати, периодически узнавать свою КИ стоит даже тем, кто ни разу в жизни не брал займы. Проверка отчёта помогает оперативно обнаружить ссуды, оформленные без вашего ведома. Случаи подобного мошенничества нередки, в основном они происходят из-за утечки персональных данных: например, когда человек теряет паспорт или выкладывает сканы документов на небезопасных сайтах.

Для начала запросите на Госуслугах перечень БКИ, в которых хранится ваше досье. После заходите на сайты этих бюро, авторизовывайтесь через Госуслуги и запрашивайте кредитную историю. Она придет в личный кабинет сразу.

Можно ли в бюро кредитных историй бюро проверить бесплатно КИ по фамилии без регистрации?

Нет, такой сервис не предоставляется. Необходима регистрация путем авторизации на сайте БКИ через портал Госуслуги.

Можно ли проверить кредитную историю другого человека?

Нет, система выстроена так, что эту конфиденциальную информацию может получить только тот человек, которого касается запрос. Поэтому и нужна авторизация через Госуслуги.

Что делать, если я обнаружил в кредитной истории ложную информацию?

Нет, на портале можно узнать только список БКИ, в которых хранится ваше досье. Далее необходимо направлять запросы им.