Как узнать, есть ли у меня кредит? Портал Бробанк.ру тоже озадачился этим вопросом и рассмотрел все способы получения информации. Основной их них — запрос кредитной истории, который может быть платным или бесплатным.

Когда нужно проверять информацию

К вопросу, как узнать какие кредиты на меня оформлены, граждане приходят не просто так. На получение информации их подталкивают какие-то обстоятельства. Получить сведения нужно обязательно в следующих ситуациях:

- если вы потеряли паспорт. Есть риск, что он попадет в руки мошенника, который оформит на ваше имя кредит. После обнаружения утери нужно как можно быстрее написать заявление об утрате документа, а спустя некоторое время сделать проверку на наличие действующих кредитов;

- если вам звонят (приходят к вам домой) и говорят о просроченном кредите, оформленном на ваше имя. Это верный признак того, что кто-то оформил на вас кредит;

- в базе ФССП появился неизвестный вам долг, пристав пришел по адресу вашей прописки. Если мошенник оформил на вас кредит, коллекторы часто просто не могут с вами связаться, поэтому банки обращаются в суды;

- если вам постоянно отказывают банки, при этом вы считаете, что обладаете хорошей кредитной историей. Может дело как раз в том мошенническом кредите, который ушел в просроченные.

Насторожить должна и ситуация, когда вам звонят из разных банков, требуя вернуть неизвестный займ

Ситуация с мошенническими кредитами очень сложная. Вам придется доказывать в суде, что вы не брали эти ссуды, что это сделали неизвестные вам граждане, будет заведено уголовное дело. Так что, без проблем не обойтись, даже ваша кредитная история от такой сделки серьезно испортится. Поэтому вопрос о том, как узнать есть ли на мне кредиты, нужно решать как можно быстрее. Тем более что сейчас это можно сделать полностью онлайн.

Как узнать, есть ли на мне кредит

Актуально, если вы знаете, какой именно банк высказывает вам претензии о невыплаченном кредите. Например, по адресу вашей прописки пришло письмо с информацией о долге, к вам пришли коллекторы или приставы. В этом случае вы получите название банка, к нему и нужно обратиться как можно быстрее.

Для начала узнайте телефон горячей линии этой организации. Позвоните туда, расскажите о ситуации, вас перенаправят куда нужно. Обычно такими вопросами занимаются службы по работе с просроченной задолженностью. Там вам укажут точно, есть ли на вас кредиты, открытые в этом банке.

Чтобы получить точную информацию, придется посетить этот специальный отдел банка с паспортом. Там вы все и выясните: когда был оформлен кредит на ваше имя, что это за кредит, его сумму. А дальше уже последуют разбирательства и обращения в полицию.

Пока суд не признает факт мошеннической сделки, с вас так и будут требовать возврат долга, который будет постоянно увеличиваться. Кредитная история серьезно испортится.

Как проверить, есть ли на мне кредиты онлайн

Самый верный способ, как узнать есть ли на тебе кредит, — запросить свою кредитную историю. Именно там отражаются все текущие и выполненные долговые обязательства гражданина. Если на вас был оформлен кредит, информация о нем появится в досье примерно в течение двух недель.

С учетом дефицита времени возможность получения информации о кредитах в сети Интернет — бесценна

Удобный способ заказа собственной кредитной истории — подать онлайн-запрос, используя портал Государственных услуг. Обратите внимание, что получение информации через интернет возможно только при наличии аккаунта на Госуслугах.

В течение года гражданин может 2 раза получать свою кредитную историю совершенно бесплатно.

Кредитные истории граждан хранятся в специальных Бюро, которые собирают информацию, хранят ее и предоставляют финансовым организациям по их запросам. В России работают четыре основных БКИ — Эквифакс, НБКИ, и в каждое бюро можно направить онлайн-запрос на получение кредитной истории.

Как узнать, есть ли у тебя кредиты:

- Для начала нужно зайти на сайт Госуслуг и авторизоваться.

- Запрос отправлен, кредитное досье поступит на адрес электронной почты гражданина. Обработка быстрая, тот же Эквифакс обещает предоставить информацию за 5 минут.

Если у вас есть зарегистрированная электронная подпись, то можно обойтись и без авторизации на сайте Госуслуг. Для получения информации клиент заполняет бланк запроса КИ, скаченный с сайта БКИ, и отправляет его на указанный бюро электронный адрес вместе с сертификатом подписи.

Платное получение информации через интернет

Также узнать, есть ли кредиты у меня кредитные обязательства, можно онлайн с помощью сторонних сервисов. Они предоставляют информацию на платной основе. Такие сервисы сотрудничают с БКИ и могут получать от них информацию.

При выборе стороннего онлайн-сервиса подавайте запросы в компании, которые сотрудничают как минимум с тремя БКИ. Если партнерских бюро мало, информация будет неполной.

За 300-500 рублей можно узнать свою кредитную историю

Схема работы таких сервисов предельно простая, граждане быстро получают информацию полностью онлайн. Нужно выбрать сервис, подать заявку на получение КИ, указав свой телефон и адрес электронной почты. Далее нужно оплатить услуги (например, с карты), после отчет в течение 10-15 минут поступит на почту. Цена услуги — от 300-500 рублей за запрос.

Как проверить, есть ли у меня кредиты, не через интернет

Если у вас нет аккаунта на Госуслугах, и вы не хотите платить за заказ кредитного досье, всегда можно воспользоваться стационарными методами личного обращения к БКИ.

Все бюро кредитных историй обрабатывают стандартные обращения клиентов. Эти методы предполагают более длительный срок получения информации:

В целом, если задуматься о том, как проверить оформлен ли на меня кредит, то лучший вариантом будет обращение к онлайн-сервисам, которые моментально предоставляют полный отчет.

Дело в том, что такие сервисы работают с 3-4 бюро одновременно, поэтому предоставляют гражданам максимально точный отчет. Если делать запрос самостоятельно в одно БКИ, сведения будут неполными: информация о выданном кредите может находиться в другом Бюро.

Еще один вариант — вы сначала можете узнать, в каком именно бюро хранится досье (если гражданин — активный заемщик, БКИ будет несколько), и после подавать заявки в нужные бюро. Сведения можно получить на сайте Центрального Банка. После этого можете решать, как проверить, есть ли на тебе кредит, и как вам удобнее получить информацию.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

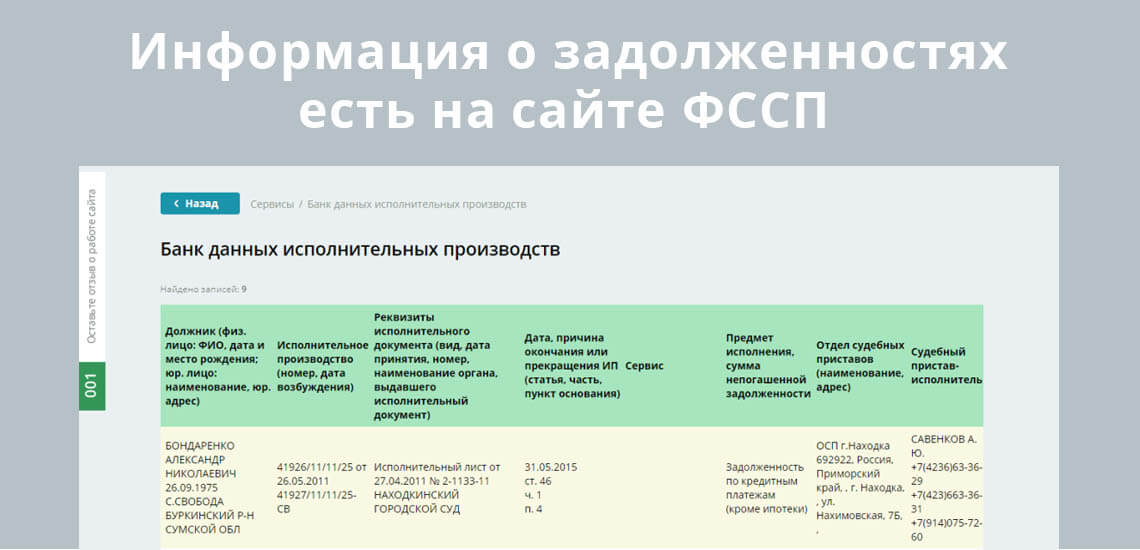

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

В настоящее время участились случаи, оформления кредитов мошенниками на чужую фамилию. По этой причине многие люди желают узнать: не числится ли на них кредитная задолженность, оформленная обманным путем.

Как узнать о наличии кредита?

Как узнать, есть ли на мне кредиты онлайн?

Как узнать про кредит по паспорту?

Как узнать, есть ли кредиты на другом человеке?

Можно ли узнать, есть ли задолженность по кредитам?

Как узнать, в кредите ли машина?

Информация о наличии кредита в Сбербанке

Как узнать о наличии кредита?

Чтобы проверить наличие долга, пользователь должен обратиться в соответствующий государственный орган – Бюро Кредитных Историй (БКИ). Важно помнить, что на сегодняшний день не разработана единая информационная база, с помощью которой можно по фамилии идентифицировать человека и узнать о его кредитном состоянии. Подобные сведения конфиденциальны и охраняются законом. По этой причине, найденный в интернете перечень должников с детальной информацией по ним – не соответствует действительности. Следует остерегаться мошенников, предлагающих подобные сведения за определенную плату.

КИ (кредитная история), передается в БКИ только по официальному согласию клиента. Содержащиеся в ней сведения хранятся 15 лет, начиная со времени, когда была осуществлена последняя запись. Каждый человек вправе получить доступ к личной информации. Один раз в год разрешается воспользоваться услугой бесплатно. При необходимости осуществлять проверку чаще, пользователь должен заплатить определенную сумму. Для проведения операции доступно несколько способов:

- Онлайн – с помощью официального сайта Банка России (требуется код субъекта);

- Через банк, бюро кредитных историй, у нотариуса, с помощью почтовой службы (дополнительный код не требуется).

Код субъекта – это сочетание букв и цифр, придуманное клиентом при оформлении займа. Если он был утерян, владелец может создать новый. Для этого достаточно воспользоваться услугами любой финансовой компании или БКИ.

Далее более подробно рассмотрим самые доступные способы проверки кредитной истории. При обнаружении следов мошеннических действий следует немедленно обратиться в полицию.

Как узнать, есть ли на мне кредиты онлайн?

Спустя некоторое время пользователь получит ответ, содержащий сведения обо всех финансовых организациях, в которых присутствует история заявителя.

Как узнать про кредит по паспорту?

Узнать свою КИ можно также лично посетив отделение Бюро. Перечень доступных мест расположен на странице НБКИ. Кроме прочего такие услуги предоставляют микрофинансовые организации и кредитные кооперативы. Пользователю достаточно иметь с собой паспорт. При этом получение сведений может осуществляться на адрес кредитного счета. Услуга платная. Ее стоимость устанавливается компаниями индивидуально, поэтому может отличаться.

Как узнать, есть ли кредиты на другом человеке?

Финансовые компании, которые получили разрешение хранить кредитные истории клиентов, защищают конфиденциальность. По этой причине определить наличие кредитов на другом человеке разрешается только при предъявлении документа разрешающего такие действия: нотариально заверенная доверенность, а также код субъекта, чьи сведения будут подвергаться проверке.

Другим способом получения информации является подача запроса на сайте службы судебных исполнителей. Такой метод действует только при наличии просроченной задолженности, а также решения суда, согласно которому было начато исполнительное производство. Других способов получения сведений, охраняемых законом, о третьем лице не существует.

Можно ли узнать, есть ли задолженность по кредитам?

Каждый заемщик вправе узнать остаток задолженности по кредиту. Эта информация позволит правильно распределить финансы, а также избежать внесения неверной суммы на счет долга. Для этого клиент может воспользоваться одним из приемлемых способов:

- Непосредственно в отделении банковской организации;

- По телефону горячей линии;

- С помощью интернет-банкинга;

- Воспользовавшись аппаратом самообслуживания (банкоматом, терминалом).

Информация конфиденциальна и предоставляется только владельцу счета, поэтому при получении сведений в банке необходимо иметь при себе паспорт. Кроме прочего заемщик может заказать дополнительное информационное обслуживание: регулярное оповещение состояния счета долга. В результате клиент регулярно получает подробную информацию на мобильный телефон, по электронной почте или с помощью государственной службы доставки корреспонденции (почта).

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга. Важно своевременно проверять, не находится ли желаемое авто в обременении.

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

- Проверку по серийному номеру;

- Обращение в БКИ;

- По КАСКО или договору ДКП;

- С помощью единой автомобильной базы (Reestr-Zalogov).

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Информация о наличии кредита в Сбербанке

Для проверки наличия задолженности перед Сбербанком пользователь должен зайти на официальный сайт финансовой компании и осуществить определенный порядок действий:

- Нажать «Кредиты»;

- Выбрать «Кредитная история».

Можно также получить информацию с помощью другой последовательности:

После этого откроется окно, содержащее кредитную историю с описанием отчета задолженности. Заказать его можно нажатием соответствующей кнопки.

У кого нет выхода в интернет, можно посетить отделение Сбербанка и получить всю необходимую информацию. При себе обязательно требуется иметь паспорт. Подобные сведения конфиденциальны и не разглашаются третьим лицам. По этой причине посетить отделение банка придется лично.

Владельцы кредитной карты Сбербанка также могут в свободном доступе получить подробные сведения обо всех движениях по ней. Сделать это можно в личном кабинете пользователя или в филиале финансовой организации.

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Проверка кредитной истории через Госуслуги

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Примерное время чтения: 3 минуты

Не попасть в историю. Как узнать, не взяли ли мошенники на вас кредит?

Мошенники берут микрозаймы по копиям или по потерянным документам, а ничего не подозревающие граждане о том, что на них висит долг, узнают уже когда набежали проценты и пени. «Для дистанционного оформления кредита достаточно от вашего имени заполнить анкету на сайте кредитной организации, подгрузить фотографию паспорта и подтвердить согласие на оформление кредита. Мошенники, используя чужие данные и несовершенство технологий, получают денежные средства за счет кредита, оформленного на другого человека, который, сам того не подозревая, становится должником», — рассказывает юрист Елена Бабушкина.

Информация обо всех займах, поручителях, сумме долга, сроке его исполнения, просрочках хранится в кредитной истории гражданина. Она формируется после первого оформления ссуды — достаточно получить кредитку и оплатить ей любую покупку. Но даже если в долг у финансовых организаций вы никогда не брали, это не значит, что кредитной истории у вас нет — она сформируется, если займ оформили злоумышленники. Именно поэтому важно время от времени запрашивать свою кредитную историю, тем более если вы теряли документы или к ним имели доступ третьи лица.

Кредитная история каждого гражданина хранится в Бюро кредитных историй (БКИ). Их несколько. Чтобы узнать, в каком именно БКИ ваша кредитная история, нужно направить запрос в Центральный каталог кредитных историй (ЦККИ) — сделать это можно через Госуслуги. Когда получите ответ от ЦККИ, обращайтесь в свое БКИ с просьбой предоставить кредитную историю (можно в письменной, можно в электронной форме).

«Бюро кредитных историй идентифицирует вас и предоставит отчет (информацию о кредитной истории). В зависимости от способа запроса информации — лично или дистанционно — срок составит от одного до трех рабочих дней», — поясняет Бабушкина.

По закону гражданин имеет право бесплатно запрашивать кредитную историю два раза в год. За деньги (несколько сотен рублей) можно запрашивать отчет неограниченное количество раз.

Бабушкина рекомендует однозначно запрашивать кредитную историю в случае, если из банка, услугами которого вы пользуетесь, утекли персональные данные клиентов. Бывает, что финансовые учреждения допускают утечку копий паспортов своих заемщиков и вкладчиков, которыми потом и пользуются аферисты, оформляя микрозаймы.

«Если в кредитной истории вы видите данные кредитного учреждения, у которого действительно брали деньги в долг — это одна история. А если нет, тогда нужно обратиться в эту компанию и узнать, что именно они продали коллекторам, запросить копию договора займа, выяснять, как проходила идентификация вас как клиента», — подсказывает финансовый эксперт Алексей Лашко.

По словам Бабушкиной, если мошенники взяли на ваше имя кредит, без судебного разбирательства не обойтись.

Долги россиян перед банками растут как снежный ком. В марте финансовые организации выдали соотечественникам максимальный за два года объем потребительских кредитов — 304 миллиарда рублей, говорится в материалах бюро кредитных историй «Эквифакс». По сравнению с прошлым годом показатель вырос на 41%, по сравнению с февралем — на 17%. А средняя сумма потребительского займа составила рекордные 308 тысяч рублей (на 23% больше, чем по итогам 2020 года).

По данным Центрального банка, россияне должны банкам более 21 трлн рублей. Большую часть этих кредитов заемщики оформили сами — на квартиры, машины, бытовую технику. Но есть среди должников и те, которые стали должниками не по своей воле: кредиты на их имя оформили злоумышленники. В такой ситуации оказался спортивный комментатор Роман Нагучев: мошенники взяли на него микрозаем в Новосибирске, где журналист никогда не был! А в марте 2020 года, когда он якобы оформлял кредит, Нагучев вообще находился за границей.

О своем «долге» молодой человек узнал после того, как получил судебный приказ.

Как говорит руководитель Правового центра Елена Бабушкина, люди узнают о том, что являются заемщиками, хоть кредиты они никогда и не оформляли, когда в дверь уже стучатся кредиторы. К этому моменту у них уже может быть исполнительный лист о взыскании долга. «К сожалению, только за последний год наши юристы трижды защищали права граждан в подобных случаях», — рассказала Бабушкина АиФ.ru.

Рассказываем, почему финансовые организации выдают кредиты не тем людям и как проверить, не висит ли на вас чужой долг,

Дистанционное одобрение

Банки постоянно отчитываются о совершенствовании своих систем безопасности — новости об этом гордо красуются на официальных сайтах финансовых организаций. И эти же банки постоянно допускают утечки персональных данных своих клиентов — эти новости постоянно появляются в СМИ. Злоумышленники покупают такие базы данных, а потом идут с копиями чужих паспортов в микрофинансовые организации — именно они одобряют кредиты удаленно, по интернету.

«Для дистанционного оформления кредита достаточно от вашего имени заполнить анкету на сайте кредитной организации, подгрузить фотографию паспорта и с помощью телефона подтвердить свое согласие на оформление кредита. Мошенники, используя чужие данные и несовершенство технологий, получают денежные средства за счет кредита, оформленного на другого человека, который, сам того не подозревая, становится должником», — говорит Бабушкина.

Как узнать, взяли ли мошенники кредит?

Если из банка (или банков), клиентами которого вы являетесь, утекали персональные данные клиентов (а также если вы часто оставляете копию паспорта в самых разных местах), следует почаще проверять, не оформлен ли на вас кредит. Это просто.

«Правила ознакомления с подобной информацией подробно описаны в Федеральном законе „О кредитных историях“. Кредитная история — это информация о заемщике и его обязательствах перед финансовыми организациями. В кредитную историю входит информация о месте регистрации и фактическом месте жительства заемщика, о его обязательствах, поручителях, о сумме долга, о сроке исполнения обязательства в полном размере, а также о сроке уплаты процентов в соответствии с кредитным договором», — поясняет Бабушкина.

Информация о кредитной истории каждого гражданина хранится в Бюро кредитных историй — это такая организация, которая оказывает услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

Каждый гражданин имеет право получить отчет по своей кредитной истории. Бесплатно — не более двух раз в год (за деньги — любое количество раз) и в любом БКИ.

«Чтобы получить отчет о кредитной истории, необходимо запросить в Центральном каталоге кредитных историй (ЦККИ) информацию о том, в каком БКИ хранится ваша кредитная история. Запрос в ЦККИ можно сделать через портал госуслуг. После получения информации нужно связаться с бюро кредитных историй, запросив у них кредитную историю (в письменной или электронной форме). Бюро кредитных историй идентифицирует вас и предоставит отчет (информацию о кредитной истории). В зависимости от способа запроса информации — лично или дистанционно срок предоставлении информации составит от одного до трех рабочих дней», — добавляет эксперт.

Она рекомендует запрашивать кредитную историю не реже двух раз в год.

А если кредит есть?

Если в вашей кредитной истории обнаружится заем, который вы не оформляли, следует немедленно обращаться к юристам. Без судебного разбирательства, по словам Бабушкиной, здесь не обойтись.

Иллюстрация: Право.ru/Петр Козлов

Человек указал на одном сайте свои паспортные данные, а потом обнаружил, что должен незнакомой микрокредитной организации несколько десятков тысяч рублей. Оказалось, что на сайте произошла утечка данных. Сведения попали мошенникам, которые смастерили копию паспорта и взяли заем в МФО. Такие истории не редкость. Как обезопасить себя от кредитов из ниоткуда и что делать, если они уже есть, рассказали эксперты. Если дело дойдет до суда, истцу придется доказывать, что он не брал кредит. Это можно сделать, даже если заем взяли онлайн.

В похожей ситуации двумя годами ранее оказался политик Леонид Волков. В феврале 2019-го он проверял свою кредитную историю и обнаружил, что должен около 70 000 руб. некоему ООО «Деньги Взаймы». Оказывается, в августе 2017-го кто-то взял на его имя 6000 руб. под 730% годовых. А вот предпринимателю Алексею из Петербурга (его фамилию The Village не называет) отказали в кредите потому, что бизнесмен задолжал неизвестной ему МФО 3500 руб. О долге мужчина узнал из письма приставов за полгода до этого, но ничего не предпринял.

Подобные истории встречаются все чаще, говорит Иван Бычков, руководитель тюменского офиса Бюро адвокатов

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Банкротство (споры mid market)

Разрешение споров в судах общей юрисдикции

Банкротство (реструктуризация и консалтинг)

Семейное и наследственное право

Недвижимость, земля, строительство

место

По количеству юристов

место

место

По выручке на юриста

Профайл компании

. Кредиты в них, как правило, выдают именно микрокредитные финансовые организации. Ведь чтобы взять заем в банке, надо принести внушительный пакет документов, в том числе подтвердить доход. У МФО требования ниже: одним хватает паспортных данных, другие требуют номера еще нескольких документов (СНИЛС, свидетельства ИНН, полиса ОМС и т.д.), третьи просят прислать скан паспорта, а иногда и других бумаг. Некоторые выдают займы даже дистанционно.

В большинстве своем проверка минимальна, а риски закладываются в высокий процент. Предложений на рынке достаточно: «на карту мгновенно», «под 0% через 15 минут» и так далее.

Срочно получить деньги с минимальными проверками – это не проблема.

«Лояльностью» МФО пользуются мошенники. Их схемы бывают очень разнообразны, рассказывает адвокат МКА «Вердиктъ» Дмитрий Джулай. Чтобы взять кредит офлайн по оригиналу паспорта (например, если он был утерян), они могут подделать фотографию или подобрать «заемщика», похожего на настоящего владельца документа. С онлайн-займами все еще проще: преступникам достаточно просто вбить персональные данные гражданина либо с их помощью подделать сканы документов.

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Чаще всего данные попадают к мошенникам не из-за взлома системы, а из-за недобросовестных сотрудников.

Чаще всего паспортные данные оказываются у злоумышленников в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такими сведениями. Причем, как правило, не из-за взлома системы, а из-за недобросовестных сотрудников, которые крадут и продают эту информацию, обращает внимание Ашот Оганесян, основатель и технический директор SmartLine Inc – разработчика программных средств защиты от утечек. Полностью защитить свои данные от этого вряд ли возможно.

Кто находится в зоне риска?

Жертвой такого рода мошенничества может стать каждый.

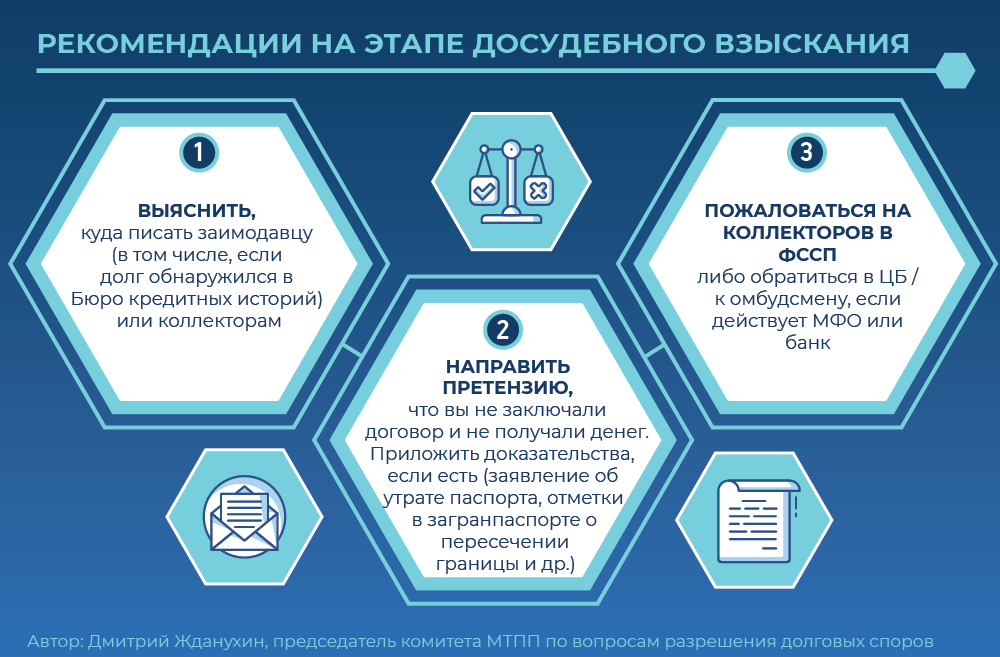

Но особенно стоит опасаться активным интернет-пользователям, чьи данные могли уйти с различных онлайн-площадок, а также тем, кто недавно остался без паспорта (документ украли или он потерялся), предупреждает Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров.

Другие факторы повышенного риска – хорошая кредитная история и высокий уровень дохода, замечает Бычков. С таким «набором» гражданину, а точнее, мошеннику под его именем, могут без проблем одобрить заем.

Как себя обезопасить?

- Не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

- Если делается копия или фото документа, то нужно четко понимать, для чего. Когда необходимость в них отпадет, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

- Не держите документ открытым в общественных местах;

- Не отправляйте сканы документов по электронной почте;

- Не контактируйте с сомнительными магазинами и другими компаниями, которые требуют от вас копии документов.

Никто также не застрахован от потери или кражи паспорта. Если это произошло, надо сразу же обратиться в полицию и написать заявление об утере или хищении. Чем быстрее это сделать, тем лучше, поскольку сведения о старом паспорте вносятся в реестр недействительных паспортов, поясняет Бычков. Но даже если мошенники успеют получить кредит на утерянный или украденный паспорт, то со справкой из полиции будет проще доказать свою непричастность, добавляет Александр Васанов из юрфирмы

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Корпоративное право/Слияния и поглощения (mid market)

Антимонопольное право (включая споры)

Налоговое консультирование и споры (Налоговые споры)

Недвижимость, земля, строительство

Семейное и наследственное право

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

.

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Как узнать, что на ваше имя взяли кредит?

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

- Кредитную историю;

- Наличие исковых производств;

- Наличие исполнительных производств.

Об исполнительных производствах можно узнать тоже через «Госуслуги». А вот исковые производства следует проверять на сайте суда по месту регистрации. Но это скорее крайняя мера, если есть явные основания беспокоиться. Например, потерян паспорт или была утечка с портала, где есть ваши персональные данные, замечает Жданухин.

Что делать, если на ваше имя взяли кредит?

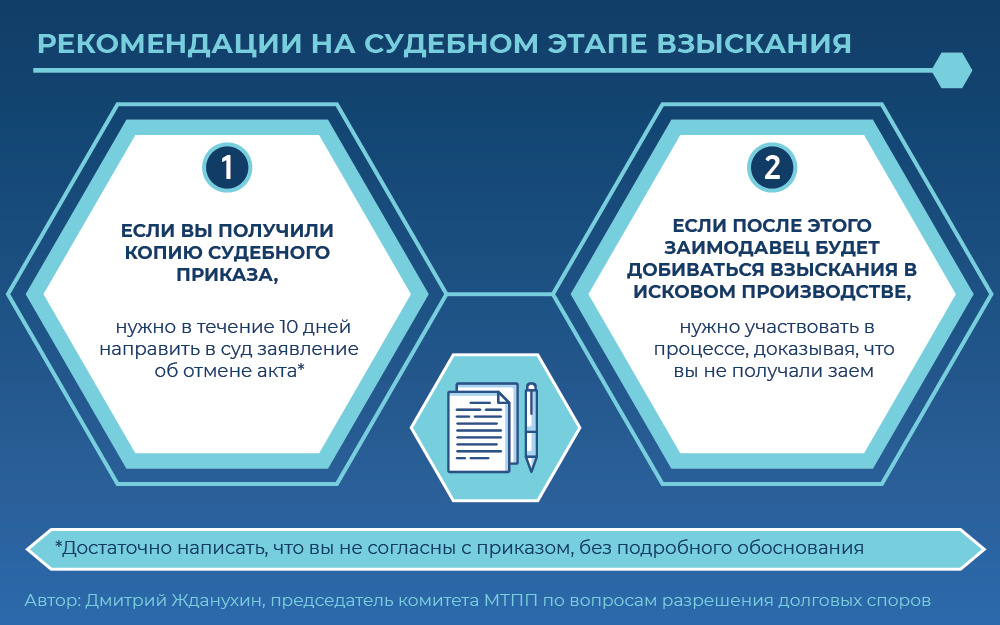

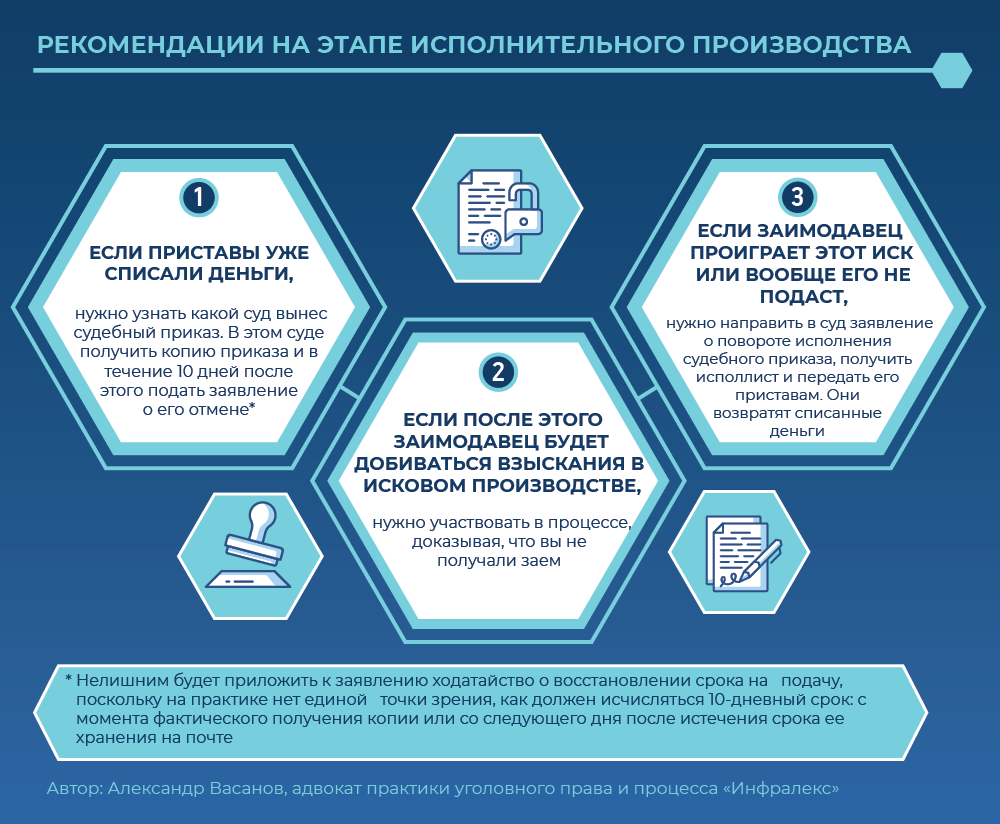

Что делать, если вы обнаружили за собой кредит, который не брали? Ответ во многом зависит от стадии взыскания.

Надо максимально подробно все выяснить: кто кредитор, реквизиты договора, сумма долга, стадия взыскания (досудебная, судебное или исполнительное производство). При возможности следует получить информацию в письменном виде – хотя бы в каком-нибудь мессенджере.

Если все это не помогло, придется обращаться в суд. Практики много, недействительными признают сделки, которые заключены как в офисе МФО, так и через онлайн-сервисы, делится Васанов. Он рассказывает, что нужно потребовать в иске к МФО:

- Признать договор займа незаключенным. В практике есть случаи, когда суд признает договор недействительным, а не незаключенным (дело № 33-0003/2020), но это не совсем корректно. Если лицо не участвовало в заключении сделки, то ее, по сути, вообще нет, поясняет Васанов;

- Обязать ответчика исключить запись о займе из БКИ;

- Обязать ответчика прекратить обработку персональных данных, исключить их из системы и письменно уведомить об этом гражданина;

- Взыскать с ответчика компенсацию морального вреда и расходы на представителя.

Как доказать, что ты не заемщик

По общему правилу, каждый должен доказывать те обстоятельства, на которые он ссылается. Но первоначально такая обязанность лежит на истце, потому что он инициировал спор, замечает Васанов. То есть, если гражданин обращается с иском о признании договора незаключенным, то ему придется доказать, что он не брал заем. Он может, например, указать, что физически не мог этого сделать: был в другом городе (в качестве доказательств подойдут билеты и даже свидетельские показания), за границей (билеты, загранпаспорт со штампом, свидетельские показания), потерял паспорт (это подтвердит справка из полиции).

Практика Подделанная подпись: ВС решал судьбу договора

Например, Марине Федотовой* удалось добиться признания незаключенным договора займа, который она якобы подписала в офисе МФО «Особый случай» в Москве. Заявительница настаивала, что в день, когда ей якобы выдали 3000 руб., она находилась на работе в Санкт-Петербурге. Красногвардейский райсуд Санкт-Петербурга этот довод Федотовой признал обоснованным (дело № 2-4571/2017).

Если подобных обстоятельств нет, то на помощь может прийти почерковедческая экспертиза, которая докажет, что подпись в договоре принадлежит не истцу. Конечно, все эти аргументы (за исключением утраты паспорта) не сработают, если заем взяли дистанционно. Но на такой случай есть другие доводы.

Все эти аргументы, например, помогли Софье Кузьминой* в споре с МФК «Кредитех Рус» и коллекторской фирмой ООО «Кредитэкспресс Финанс». Советский райсуд Брянска признал, что заем в 9000 руб. МФК непосредственно Кузьминой не предоставлялся. Суд пришел к такому выводу, установив, что номер, который в «Кредитех Рус» указан как принадлежащий Кузьминой, на самом деле оформлен на другого человека. Кроме того, деньги МФК перечислила на карту «Альфа-банка», а у Кузьминой карт этого банка никогда не было. И, наконец, IP адрес устройства, с которого взяли заем, находится в Новосибирске, где у истицы нет ни временной, ни постоянной регистрации, установил суд и признал договор займа незаключенным (дело № 2-3848/2017).

Все упомянутые доводы могут помочь и в случае, если спор инициирует МФО, потребовав вернуть долг. В таком случае гражданину как минимум придется возражать против ее аргументов, а как максимум доказывать обоснованность встречного иска о признании договора незаключенным (если он его заявит).

Независимо от того, когда человек обнаружил «чужой» долг, ему стоит подать заявление о возбуждении уголовного дела, считает Васанов. Поскольку есть вероятность привлечь злоумышленников к ответственности. А еще на подачу такого заявления не помешает сослаться при оспаривании договора.

Но чаще всего о наличии кредита человек узнает, когда приставы уже списывают у него деньги, говорит Васанов.

На этот случай у нас тоже есть советы.

Как видно, с «чужими» долгами можно и нужно бороться. Есть хорошие шансы добиться своего. В этом на своем опыте убедился Роман Нагучев, чьей историей начинается статья. Комментатор отправил заявление об отмене судебного приказа, написал в Бюро кредитных историй и позвонил в «Займер». После этого ему прислали письмо из МФО. Организация признала, что Нагучев не получал заем, и попросила БКИ удалить эту информацию из его кредитной истории. Хэппи-энд был и у истории Леонида Волкова. Запись о «его» долге исчезла после писем в БКИ и ООО «Деньги Взаймы». А вот предпринимателю Алексею для этого пришлось дойти до суда, но итог был тот же – «очищенная» кредитная история.

* Фамилии и имена изменены редакцией.

Процедура получения займов и кредитов упростилась, оставив массу лазеек для мошенников. Центр финансовой экспертизы Роскачества объясняет, действительно ли возможно оформить кредит без вашего ведома и как не попасть в ловушку злоумышленников

Что делать, если приходят СМС и сообщения об одобренном кредите?

Подобные рассылки приходят как от крупных банков, так и от сомнительных микрофинансовых организаций (МФО). В средствах массовой информации периодически появляются сообщения о том, что недобросовестные лица легко получают доступ к клиентским базам какого-либо финансового учреждения, и именно такие базы становятся основой для подобных «холодных» прозвонов и рассылок. Однако сообщения о том, что «вам одобрен кредит» на определенную сумму, еще не означают, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

Старший специалист по тестированию цифровых продуктов Роскачества

– Незнание не освобождает от ответственности, поэтому вооружитесь знаниями и проинформируйте близких. Ранее на портале Роскачества выходила серия материалов про слив данных. В частности, мы уже рассказывали, как распознать послания от мошенников и защитить свой смартфон.

Если при подозрительном звонке вы демонстрируете осознанность и уверенное поведение, злоумышленники не будут вас донимать и продолжать названивать.

А еще рекомендуем присмотреться к новой услуге мобильных операторов – «Виртуальный номер». Эта опция может быть удобна, когда использование обычного номера нежелательно как раз в целях сохранения конфиденциальности: для регистрации на сайтах, форумах, чтобы получить, например, код активации или оформить карту клиента в магазине.

Могут ли взять кредит по утерянному паспорту или паспортным данным?

Для банков и МФО все более распространенной становится практика выдачи небольших сумм при оформлении заявки онлайн (так называемая упрощенная идентификация). А для этого от заявителя нужны всего лишь паспортные данные и фото или скан паспорта.

Подобную информацию мы предоставляем для доступа к разным, самым повседневным услугам: от фитнес-клубов до операторов связи. Это означает, что достаточно лишь утечки паспортных данных со сканом паспорта, чтобы мошенники смогли взять кредит на чужое имя. Кроме того, злоумышленники часто взламывают потребительские сайты и даже государственные порталы, используя потом полученную информацию для своих незаконных целей.

Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. Именно поэтому так важно не светить своими данными в социальных сетях, не заполнять формы на сомнительных сайтах.

Еще более плачевная ситуация, когда человек теряет паспорт и не сразу замечает пропажу. Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

Разве банки и МФО не должны проверять подлинность документов и личности?

Должны и проверяют, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки:

- Финансовые организации недостаточно тщательно проверяют данные клиентов. МФО и банки могут привлекать сторонние сервисы для проверки документов, а те выполняют только поверхностную проверку. Некоторые МФО не проводят дополнительные ступени идентификации, ограничиваясь паспортными данными, а этим легко пользуются мошенники.

- Мошенники используют хитроумные способы обойти проверку. Для установления личности и подтверждения документов может потребоваться видеоконференция или личная встреча с заемщиком, а также, например, фото заемщика с документами в руке. Однако и эти преграды преступники научились обходить. С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео. Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

- Мошенники привлекают подельников на стороне финансовых организаций. Банкам и МФО невыгодно давать деньги в кредит клиентам, которые их никогда не вернут. Но одновременно банковские организации заинтересованы в прибыли. В личной финансовой прибыли заинтересованы некоторые нечистые на руку сотрудники банков и МФО. Мошенники могут предварительно «обрабатывать» какую-то организацию на форумах или в ТГ-каналах, ища соучастника на стороне банка, готового одобрить кредит мошенникам. Таким образом, сотрудник банка входит в долю.

Могут ли на вас взять кредит, если утерян смартфон?

Такие случаи возможны, если смартфон украли или он был утерян, а вы не успели заблокировать сим-карту. Если в банковском приложении не установлены достаточные меры защиты, мошенники могут успеть через приложение взять кредит. При этом потом будет трудно доказать, что кредит брали не вы. В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

Какие меры предосторожности принять, чтобы не стать жертвой мошенников?

- Бережно относитесь к своему паспорту. В случае его утери немедленно заявляйте о пропаже в органы полиции. Если паспорт украли – тем более. В этом случае вам не придется платить штраф.

- Не отсылайте сканы или фото паспорта на подозрительные сайты или незнакомым пользователям. Если отправляете сканы документов по почте или через мессенджер, потом удаляйте исходные сообщения. Таким образом, если взломают ваши аккаунты, к злоумышленникам не попадут данные из документов.

- Берегите ксерокопии паспорта, не оставляйте их на виду, не забывайте в копировальных сервисах и т. д.

- Устанавливайте дополнительные уровни идентификации на телефоне и в банковском приложении.

юрисконсульт отдела Роскачества по защите прав потребителей

– В связи со стремительным развитием цифровых технологий никто из нас не застрахован от мошеннических действий. Поэтому, даже если вы никогда не обращались за кредитными средствами, рекомендуется регулярно проверять свою кредитную историю – например, каждые полгода (благо два раза в год это бесплатно). Если же произошло неприятное событие (утерян паспорт, смартфон, стало известно о массовом «сливе» в интернет персональных данных и т. п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, вы сможете своевременно обнаружить взятый мошенниками заем или предпринятые ими попытки сделать это, в результате чего у вас будет возможность минимизировать негативные последствия.