Как взять ноутбук в кредит и действительно ли это выгодно

Ноутбук в кредит одни люди прямо в специализированных магазинах покупают, которые всегда пойти собственным клиентам навстречу готовы. А другие — обращаются в различные крупные банковские учреждения, дабы оформить необходимые займы. Оба варианта, конечно же, имеют массу преимуществ.

В супермаркетах, торгующих всяческой техникой, кредиты сегодня можно брать на относительно выгодных условиях. Да и выдаются требуемые ссуды заёмщикам чрезвычайно быстро. Покупателям понадобится лишь окончательно определиться с оптимально подходящими моделями устройств. После этого работники отведут их к так называемым «кредитным представителям».

Но банковские учреждения в основном более привлекательные займы выдают. Если «кредитные истории» соискателей являются кристально чистыми и каких-то существенных просрочек раньше у них не было, то люди смогут денежные средства для приобретений ноутбуков за минимальное время получить.

Главные особенности оформлений ссуд в популярных банках

Чтобы в банках займы на покупки вышеупомянутой техники получить, людям понадобится специальные договоры кредитования в обязательном порядке заключить. Однако, пользуясь услугами финансовых организаций подобного плана, следует помнить о том, что:

- Все банковские учреждения страны связаны одной-единственной общей базой данных. Если у соискателей в прошлом были просрочки, скрыть это им точно не удастся.

- Для получения ссуд клиентам потребуется указать не только конкретные цели кредитования, но и желаемые суммы займов, а также подходящие сроки погашений задолженностей.

- После приобретения ноутбуков, людям придётся ежемесячно вносить определённые денежные суммы, дабы постепенно закрыть оформленные кредиты. Размеры этих платежей всегда чётко прописываются в договорах. Состоят они из частей сумм выданных займов и дополнительных процентов.

Примечательно то, что проценты, начисленные банковскими учреждениями, чаще всего, более адекватными являются, чем те, которые клиентам в магазинах техники предлагают. Потому приобретать ноутбуки с помощью ссуд выгоднее именно через такие финансовые организации. Главное — своевременно все имеющиеся задолженности погашать, чтобы избежать лишних проблем.

Рассрочки и всё, что следует знать о них

Определённые услуги, предоставляющиеся покупателям специализированными магазинами и получившие название — рассрочки, дают возможность «разбивать» общие оплаты за какие-либо товары на пару абсолютно равных частей. Но к каждой из них прибавляются ещё и дополнительные проценты, размеры которых всегда в индивидуальных порядках устанавливаются.

Потому приобретая таким образом ноутбуки, люди постоянно переплачивают, само собой. Чем больше взносов они обязаны будут сделать, тем выше окажется разница между первоначальными ценами товаров и конечными суммами, для погашений рассрочек внесёнными. Именно из-за этого далеко не все клиенты на подобные грабительские условия соглашаются.

Банковские кредиты или же рассрочки

Приобретая технику при помощи рассрочек, люди всё же избавляются от некоторых дополнительных переплат. К ним относятся, например, комиссии за предоставленные услуги и оформления разнообразных бумаг. А сами договоры «купли-продажи» заключаются с:

- крупными торговыми сетями;

- специализированными магазинами и супермаркетами;

- индивидуальными предпринимателями;

- непосредственными производителями.

Если во время действий указанных договоров возникнут какие-то особые форс-мажорные ситуации либо у клиентов появятся претензии, касающиеся надлежащих выполнений обязательств, обращаться им придётся именно к продавцам. А вот получая займы в банковских учреждениях, соискатели как за рассмотрения поданных заявлений дополнительно платят, так и за оформления требуемой документации. Но тем самым они избавляют себя от многочисленных проблем.

Что касаемо торговых сетей, ИП и производителей, то все они размеры дополнительных комиссий устанавливают самостоятельно. Но, по большому счёту, оформления кредитов клиентам ныне максимум в 900 руб. обходятся. Это суммы вполне могут в итоговые стоимости ноутбуков включаться (в зависимости от желаний покупателей).

Условия, выдвигаемые финансовыми организациями по отношению к соискателям

По сути, люди сегодня могут приобрести в кредит какие угодно ноутбуки с помощью фактически любых банковских учреждений. Но во время заключений договоров, возраст соискателей не может меньше 18 лет составлять. Хотя некоторые организации совершенно не желают сотрудничать с клиентами, которым 21 год не исполнился, это важно.

К тому же ставки по оформленным займам в подобных ситуациях достигают где-то 30%. А сами договоры больше, чем на три года, обычно не заключаются. Погашать имеющиеся задолженности люди «аннуитетными» (равными) платежами должны ежемесячно. Хотя порой соискатели могут вносить и более внушительные суммы.

Такие нюансы следует оговаривать заранее, чтобы потом никаких вопросов не возникало. Ведь не все современные банки возможность досрочно долги погашать клиентам предоставляют. Но это ещё не всё. Приобретаемые ноутбуки в подобных ситуациях выступают в качестве залогов. И если условия договоров выполняться не будут, учреждения в судебном порядке смогут попросту изъять данную технику.

Бумаги, позволяющие брать ноутбуки в рассрочки

Стоит добавить, что различные магазины имеют полное право корректировать перечни обязательной документации, необходимой для оформлений рассрочек. Но в основном клиенты должны предоставлять:

- Личные паспорта.

- Собственные ИНН.

- Бумаги, подтверждающие наличия регистрации.

- Всяческие справки о текущей прибыли.

Довольно-таки часто людей просят привести ещё и так называемых «поручителей». Благодаря этому не только размеры выдаваемых ссуд слегка увеличить можно, но и условий кредитования более выгодных добиться. Впрочем, в получениях запрашиваемых средств клиентам вполне могут отказать. Причиной этого становится, к примеру, отсутствие стационарных телефонных номеров или же явная ненадёжность конкретных покупателей.

Полезная дополнительная информация

Конечно, приобретать в рассрочки ныне разрешается как ноутбуки, так и иную продукцию. Это бытовая техника может быть, мебель либо различные ювелирные украшения. Однако, все указанные товары более высокие показатели ценовых категорий обязаны иметь. Ну а в случаях покупок ноутбуков, первоначальные взносы, как известно, составляют где-то 30% от итоговых стоимостей данной техники.

Погашать образовавшиеся задолженности люди смогут в течение шести месяцев, не меньше. Впрочем, порой эти сроки увеличивают и до двенадцати месяцев. Если же устройства стоят чрезвычайно дорого, то вносить платежи клиентам разрешают даже на протяжении двух лет. Но такие важнейшие моменты рекомендуется сразу же уточнять при заключениях договоров.

https://youtube.com/watch?v=kHIJl3RWKpU

Ноутбук в кредит? Первоначального взноса может и не быть

Ноутбук в кредит без первоначального взноса, как его оформить, интересует очень многих. Потому как покупка ноутбука для обычного человека все же существенно сказывается на бюджете. Самыми частыми клиентами кредитного отдела являются студенты. И в этом факте ничего удивительного нет. У молодежи в цене мобильность, а стационарный компьютер не может похвастаться такой функцией.

Самыми распространенными способами кредитования является оформление товарного кредита в магазинах-партнерах. Так же для получения ноутбука в кредит можно воспользоваться онлайн-магазинами.

Как всегда каждый из способов подбирается индивидуально. Кому-то нужна визуализация и возможность «прощупать» все на месте. Кому-то достаточно технических характеристик и информации доступной на сайте магазина. А для кого-то актуален комбинированный тип.

Предпочтение лучше отдать комбинированному способу поиска кредита. Так вы сможете оценить больше предложений и выбрать для себя оптимальный.

При покупке ноутбука в кредит без первоначального взноса нужно многое знать и учитывать. Заранее необходимо ознакомиться с перечнем банков предоставляющих кредит. Сейчас многие банки предоставляют так называемую рассрочку. Которая на самом деле является ни чем иным, как обычным товарным кредитом, но немного на более выгодных условиях, но и тут нужно быть внимательным, не терять бдительность.

Итак, давайте классифицируем виды займов и остановимся на более детальном рассмотрении особенностей кредита без первоначального взноса.

Виды кредитования

Как уже говорилось ранее, кредит на ноутбук можно оформить двумя основными способами:

- кредит в магазинах-партнерах;

- онлайн-кредитование.

Есть еще один способ купить ноутбук без первоначального взноса, но он уже из разряда исключений. Это оплата покупки кредитной картой банка или оформление быстрого займа.

Кредит в магазинах-партнерах

Это самый распространенный способ покупки техники, который существует на сегодняшний день. Данный вид кредита можно разделить на два подтипа это:

- Классический кредит (кредит без первого взноса, под процент)

- Рассрочка (кредит без первого взноса и процентов).

Классический кредит

Классический кредит, это кредит на покупку какого-либо товара, оформляемый в кредитном отделе магазина с банком партнером. По сути вам выделяются денежные средства на покупку товара под процент. Будьте осторожны. Рассмотрим моменты, на которые нужно обратить внимание в первую очередь:

- процентная ставка. Надо сказать, что процентная ставка на товарный кредит значительно выше, чем на кредит наличными.

- комиссия представителя банка. По сути, кредитный менеджер забирает себе некий процент от сделки и вам придется его оплатить.

- дополнительные услуги. Сюда входят всевозможные брелоки, карты.

Страховка. Часто навязывается дополнительная страховка жизни и здоровья кредитора. И от такого предложения бывает очень сложно отказаться, ибо можно получить отказ в предоставлении денежных средств.

Внимательно изучите кредитный договор на предмет несоответствия устной договоренности. Часто обещают кредит под низкий процент, но умалчивают, что это процент за месяц. Соответственно за год набегает довольно ощутимый процент.

Конечно в оформлении классического кредита есть и некоторые плюсы:

- возможность выбора срока кредита;

- ежемесячный платеж. Он достаточно невелик и не будет «бить по карману»;

- без первоначального взноса. Это собственно то, к чему мы стремились.

- больший выбор товаров. В случае оформления кредита под процент, можно купить абсолютно любой товар в магазине.

Хочется упомянуть, что некоторые банки не предоставляют кредит без первого взноса. Но за последнее время их количество значительно упало. Самыми «ходовыми» банками являются: «Хоум кредит», «Альфа-банк», «Русский стандарт».

Рассрочка

Как говорилось выше, рассрочка — это тот же кредит, но под маленький процент. Надо различать рассрочку, предоставляемую непосредственно магазином, и рассрочку, предоставляемую банком. Мы говорим о втором варианте. По сути, это договор между банком и магазином. Они согласовывают на какое количество позиций будет предоставлена скидка. Почему скидка? Да, потому что банк дает скидку человеку, оформляющему рассрочку, на процент по займу. А магазин обязуется эту скидку вернуть банку. Т. е. Ваши проценты по кредиту оплачивает магазин, но и с Вас банк возьмет процент, правда будет он несущественен. Но и тут есть моменты, которые стоит рассмотреть более внимательно:

- срок рассрочки. Тут действует фиксированный подход. Обычно указан на ценнике. Например, всем известный 0*0*24;

- установка программ на ноутбук. Windows и Антивирусник устанавливают сотрудники магазина и за это просят в районе 3 тыс. рублей. Правда эту сумму могут включить в рассрочку;

- небольшой ассортимент. Рассрочка предоставляется на определенные модели. (Бытует мнение, что таким образом освобождается склад от залежалого товара).

Не пугайтесь, что в договоре указан больший процент. Расспросите подробно, если Вам что-то не понравится. Чаще всего кредитный менеджер быстро и четко ознакомит с интересующими моментами.

Плюсов тут тоже хватает:

- без первоначального взноса;

- без процента (или с минимальным);

- возможность досрочного погашения, с пересчетом страховки;

- ежемесячный платеж совсем не пугает.

- Для оформления рассрочки нужен только паспорт.

Онлайн-кредитование

Онлайн-кредитование так же можно разделить на два подтипа:

- классический кредит;

- рассрочка.

В онлайн-магазине дела с займами обстоят, в принципе, так же, как и в оффмагазине. Имеется лишь пару отличий:

- Ассортимент больше. В интернет-магазинах действительно большой ассортимент. Тут есть все позиции, которые имеются на складе.

- Цена. Цены на товар в ниже. Объясняется очень просто, меньшие траты на хранение и реализацию товара, соответственно наценка меньше.

Еще варианты

Как уже упоминалось, можно купить технику с помощью кредитной карты. Если у Вас есть кредитная карта какого-либо банка, Вы вполне можете оплатить покупку ей. И будете должны оплачивать только платежи по кредитной карте. Или погасить задолженность в течении беспроцентного периода.

Еще один вариант покупки, это оформление быстрого займа. У этого варианта очень много недостатков, таких как:

Все возможные варианты покупки мы рассмотрели. Будьте внимательны и Ваша покупка будет Вас радовать долгое время.

Многие из вас могут предпочесть приличный ноутбук по низкой цене. Но что если для работы или учебы вам непременно нужна дорогая модель, которую вы не можете позволить себе прямо сейчас? В ответ на потребности покупателей многие магазины предлагают покупку в кредит, который делает дорогой ноутбук доступным для вас прямо сегодня. Звучит заманчиво, но есть ли тут подвох?

Мы собрали список плюсов и минусов покупки ноутбука в кредит.

Плюсы

- Чтобы получить дорогой ноутбук, не нужно платить всю сумму сразу.

- Нет необходимости полагаться на банковские кредиты или пользоваться услугами кредитной карты. Кредит на ноутбук вам оформят прямо на месте в магазине и вы можете забирать его домой.

- В борьбе за покупателя многие розничные продавцы предлагают нулевые процентные ставки, гибкие условия платежей и другие льготы.

- В сумму кредита как правило уже включена гарантия, так что вам не нужно беспокоиться об этом.

Минусы

- Покупка в кредит рискованна, если вы не имеете стабильного дохода. Пропуск платежа может привести к штрафу и повышения процентной ставки.

- Как и в банке, просрочка платежа может плохо отразиться на вашем кредитном рейтинге. Ведь кредит в магазин означает, что на ваше имя открывается кредит в пресловутом банке, просто магазин берет эту волокиту на себя. Так что если у вас плохой кредитный рейтинг, в следующий раз на вас могут просто не оформить кредит.

- В кредитах с нулевой процентной ставкой иногда может содержаться пункт, в котором вам начисляется высокая процентная ставка по истечении беспроцентного периода, а также все проценты, которые могли бы быть начислены, если вы не выплатите долг до окончания оговоренного периода. Внимательно читайте договор.

Итог

Покупка ноутбука в кредит безусловно безопасна, но это работает только в том случае, если вы уверены, что сможете своевременно погасить платеж. Одна ошибка, и вы рискуете получить испорченный кредитный рейтинг. Если вы хорошо умеете планировать платежи, составлять бюджет и цените дополнительные льготы, которые предлагают некоторые продавцы, кредит вполне может стать разумным выбором, особенно когда вам предлагают нулевой процент.

Вам также необходимо определить, действительно ли вам нужен дорогой ноутбук. Какие преимущества вы планируете от него получить? И не лучше ли взять ноутбук подешевле — все эти вопросы нужно задавать себе прежде, чем вы решитесь на импульсивную покупку.

Если вы все обдумали и понимаете, что вам нужен именно этот ноутбук, то внимательно прочтите все условия, прежде чем соглашаться на кредит, так как словия у всех разные.

Ноутбук в кредит. Плюсы, минусы, подводные камни

Корреспондент NewsTracker прошел испытание кредитованием в магазинах электроники Ставрополя и поделился своими впечатлениями.

Эксперимент проводил мужчина в возрасте 27 лет, ни разу не бравший кредиты и пытавшийся оформить кредит на ноутбук стоимостью около 50 тысяч рублей.

В исследовании участвовали магазины:

Проспект Кулакова, 9-ж, 2 этаж

Улица 1-я Промышленная, 1б

На полках всех четырех магазинов было выставлено примерно по 40 ноутбуков разных моделей и конфигураций. Самый разнообразный выбор оказался в «М.Видео» и DNS, где можно найти ноутбуки для любых задач и практически на любую сумму (больше 10 тысяч рублей). В «Поиске» и «Эльдорадо» выбор ноутбуков довольно скудный — средний ценовой сегмент представлен слабо и не очень качественными моделями, популярной техники Apple нет вообще.

Акции по рассрочке

Помимо кредитов, все 4 магазина предложили акции по рассрочке. Беспроцентный кредит предлагают оформить на срок от 1 года до 2 лет.

DNS — единственный магазин, который постепенно отказывается от рассрочки. Товаров с отсроченной оплатой здесь почти не осталось. В скором времени, по словам консультанта, магазин может совсем отказаться от продаж в рассрочку. В остальных магазинах продавцы активно предлагают рассрочку.

Переход в кредитный отдел

Когда решение о покупке принято, продавцы распечатывают карточку товара на листе А4 и отправляют клиента в кредитный отдел. В «М.Видео» вместо такого листа выдают карточку со штрих-кодом. Этот процесс отлажен во всех магазинах. Но только в «Поиске» и «Эльдорадо» корреспондента проводили до стойки кредитного специалиста. В больших торговых залах «М.Видео» найти кредитный отдел удалось не сразу, потому что вдобавок ко всему он спрятан за рядами высоких холодильников. В маленьких залах DNS с низкими стеллажами кредитный отдел видно издалека и заблудиться было невозможно.

Самым эффективным оказался запрос в «М.Видео», где корреспонденту предложили на выбор кредиты в 4 банках. Еще один банк одобрил заявку в «Эльдорадо». В остальных магазинах от банков пришел отказ. Рассмотрение заявки во всех магазинах заняло не больше 5 минут.

Если клиент передумал брать кредит, заявку тут же закрывают. Только в «Эльдорадо» отказ клиента вызвал у кредитного специалиста недоумение, девушка демонстративно разорвала договор и предупредила о последствиях для кредитной истории.

Что нужно знать покупателю

Чтобы сэкономить деньги

передумала брать рассрочку

Когда выбирала ноутбук — увидела много предложений о рассрочке. Многие выглядели привлекательно, но при внимательном изучении я понимала: предложение невыгодное. В статье расскажу, в чем особенности рассрочки, какие у нее риски и как можно заработать.

Чем рассрочка отличается от потребительского кредита

Магазины часто рекламируют рассрочку как способ делать покупки без переплат. Примерно до 2008 года это было правдой: покупатель вносил первый взнос и оформлял договор на выплату остальной суммы без процентов. Это была чистая рассрочка: магазин получал покупателя, а клиент — желанный товар. При этом магазин понимал — долг ему могут и не вернуть.

В 2020 году чистых рассрочек уже нет. Чтобы не рисковать, магазины привлекают третью сторону — банк. Он вносит за покупателя всю сумму, а потом взыскивает с него долг.

При этом проценты за пользование деньгами банка магазин включает в стоимость товара. И хотя после оформления рассрочки цена для покупателя не меняется, по факту он берет кредит: в договоре отдельно прописаны ежемесячный платеж и проценты.

Неуплата по рассрочке портит кредитную историю и влечет за собой штрафы. У каждого банка свои правила, но в среднем — 300-700 ₽ за каждую просрочку платежа. Если период рассрочки закончился, а у вас остался долг, с него будут начислять штраф — от 10% до 20% годовых.

То есть современная рассрочка — это кредитный продукт, созданный специально для магазинов. Он отличается от обычного кредита. Для примера сравним рассрочку в популярном магазине электроники и потребительский кредит в крупном банке.

Уже включены в сумму рассрочки

Начисляют сверх суммы кредита

Паспорт, справка о доходах, выписка из трудовой книжки

Ограниченный выбор и специфические условия

Можно не заключать договор в магазине, а оформить специальную карту в банке. Карта рассрочки позволяет частями и без комиссии оплачивать товары из списка магазинов — партнеров банка. Магазины с помощью таких карт увеличивают продажи, поэтому сами платят банку проценты за кредиты покупателей.

Для покупателя карта рассрочки работает как кредитка, только без комиссии. Вы оплачиваете покупки на кассе, в личном кабинете появляется общий размер задолженности и сумма месячного платежа. При покупке телефона или ноутбука это выглядит как беспроцентная рассрочка, но есть два неприятных момента.

Первый — штрафы за просрочку платежа. Стоит один раз не заплатить вовремя, и карта рассрочки превращается обычную кредитку с процентами. При этом штрафов может накопиться больше, чем составила бы переплата по договору с магазином.

Второй момент — ограниченный выбор товаров. Вы не только должны выбрать магазин из списка, но и внимательно прочитать все условия. У каждого магазина свой договор с банком, поэтому в одном месте вам дадут рассрочку до 2 месяцев, в другом — завысят цену, в третьем — разрешат платить только онлайн.

Если условия по картам рассрочки вам не нравятся, попробуйте другие похожие продукты: кредитку со льготным периодом, кредит на покупки по дебетовой карте, рассрочку на сайте банка. Сейчас на рынке много предложений.

На что обратить внимание, покупая в рассрочку

Сама по себе рассрочка не приносит магазину выгоды — фактически он продает банку товар со скидкой. Поэтому часто продавцы настойчиво предлагают дополнительные услуги. Например, говорят: чтобы взять ноутбук в рассрочку, нужно оформить страхование жизни и здоровья, иначе банк не одобрит заявление.

Навязывать услуги законно, но нечестные продавцы порой включают их в договор вообще без ведома клиента. В итоге покупатель только дома обнаруживает, что платеж больше, чем он рассчитывал.

Чтобы с вами этого не произошло, внимательно прочтите договор, в том числе написанное мелким шрифтом. Умножьте сумму ежемесячного платежа на количество месяцев и сравните с ценой товара.

Если вас все-таки обманули, попробуйте отказаться от навязанных услуг постфактум. Например, от страхования жизни и здоровья можно отказаться в течение 14 дней. Для этого нужно обратиться напрямую в страховую компанию, минуя магазин и банк.

Избавиться от услуг самого магазина сложнее. Чтобы отказаться от платного гарантийного сервиса, обратитесь в магазин и требуйте вернуть деньги. В разговоре можно ссылаться на ст. 32 закона «О защите прав потребителей». Согласно ей, вы вправе отказаться от услуги в любой момент, оплатив фактически понесенные расходы.

Кроме услуг часто навязывают покупку аксессуаров, например, чехла для телефона или сумки для ноутбука. Эти действия можно трактовать как нарушение п. 2 ст. 16 закона «О защите прав потребителей». Согласно ей, нельзя ставить покупателям условия: один товар можно купить только вместе с другим.

Однако магазин вполне может назвать условия рассрочки рекламной акцией — и тогда это просто предложение, которое не мешает купить товар другим способом. Поэтому на практике отказаться от ненужных аксессуаров сложно.

Как сэкономить на рассрочке

Есть два способа, как платить рассрочку и при этом заработать: погасить кредит досрочно и заработать на кэшбэке.

Досрочное погашение. Досрочное погашение работает следующим образом. Например, вы нашли телефон по выгодной цене — 30 000 ₽. Вы покупаете этот телефон с рассрочкой на 10 месяцев. В договоре прописана стоимость товара, 25 000 ₽, и сумма переплаты — 5000 ₽. На следующий день вы гасите весь долг, проценты пересчитываются, и вы получаете телефон со скидкой 17%. Не забудьте уведомить банк о досрочном погашении в срок, прописанный в договоре.

Заработок на кэшбэке. Для него нужна карта рассрочки. Например, условия у нее такие: можно оплачивать покупки деньгами банка или своими. Потратив в месяц 50 000 ₽ на покупки, вы получите кэшбэк в 5%.

Вы покупаете телефон за 20 000 ₽ на деньги банка, а потом вносите свои деньги и совершаете обычные покупки еще на 30 000 ₽. В конце месяца на карту возвращают 1500 ₽. Таким образом, вы получаете телефон со скидкой 7,5%. К сожалению, кэшбэк есть не у всех карт рассрочки, и не во всех банках он фиксированный.

ПамяткаКак покупать в рассрочку и экономить

Внимательно изучите условия договора

Откажитесь от рассрочки, если в договоре есть скрытые платежи.

Откажитесь от дополнительных услуг

Если вам все-таки навязали ненужные услуги или сервисы, попробуйте отказаться сразу после заключения договора.

Не пропускайте выплаты по кредиту

Подключите автоплатеж, если это возможно — тогда не пропустите срок.

Экономьте на досрочном погашении

Выбирайте рассрочку с пересчетом процентов и гасите долг сразу, тогда получите скидку.

Зарабатывайте на кэшбэке по карте рассрочки

За счет него тоже можно купить товар со скидкой, но она меньше, чем при досрочном погашении.

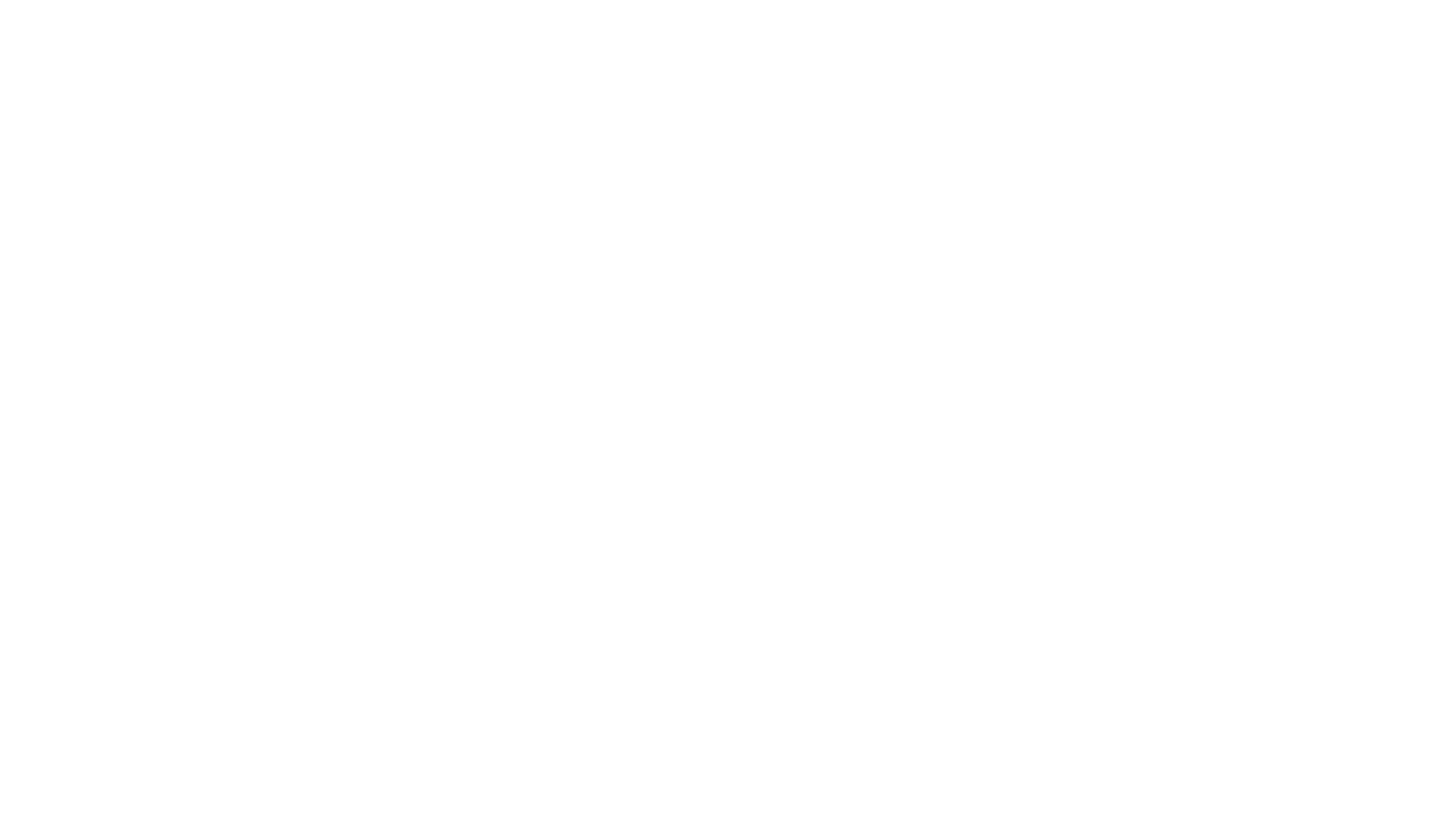

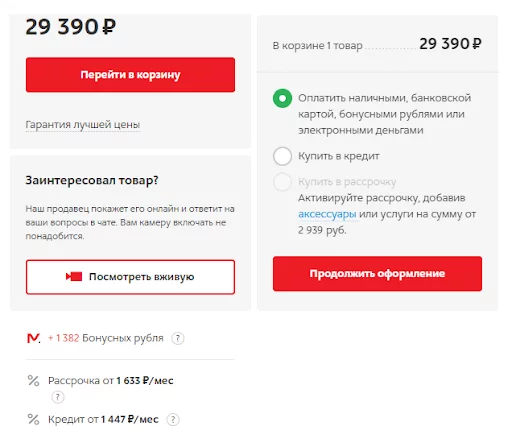

Кредит «0-0-24» — покупка товара в рассрочку, где первая цифра 0 ₽ — первоначальный взнос по кредиту, вторая 0% — сумма переплаты. А третья, 24 — срок погашения: 24 месяца или 2 года. Магазины могут предлагать условия с меньшим количеством месяцев, например, 10, 12 или 18, на которые и разбивают стоимость товара.

В рассрочке «0-0-24» особых секретов нет. Банк-партнер как бы покупает у магазина товар, но со скидкой, которая равна сумме процентов за срок рассрочки. После этого магазин продает товар покупателю в рассрочку, по цене без скидки. Проценты банку за период рассрочки уже включены в розничную цену товара, которую оплачивает покупатель. То есть фактически покупатель платит проценты по кредиту, только никто ему об этом не сообщает.

Эти проценты платит за покупателя магазин, у которого тоже есть выгода: у него купили товар, а эти проценты, которые он за вас заплатил, он уже включил в цену товара. Теперь покажем наглядно, что значит покупка в рассрочку «0-0-24».

Как работает рассрочка без переплаты

Рассмотрим пример: цена товара по акции «0-0-24» — 31 990 ₽. При оформлении его в рассрочку появляется еще одна цена, со скидкой — 28 791 ₽. Эту сумму и дает банк в кредит. Разница в цене — проценты, которые «набегают» за 24 месяца.

Сумма, которую банк дает в кредит

Итоговая стоимость товара

Вы будете ежемесячно платить по 1 332,9 ₽ и в итоге действительно заплатите 31 990 ₽, если внесете все платежи вовремя и не попадете на штрафы или пени. Однако по кредитному договору вы должны только 28 791 ₽. Так что если погасите кредит досрочно — заплатите на 3 199 ₽ меньше.

Есть ли подвох в рассрочке без переплаты

Покупка в рассрочку может быть удобна. Например, вы сразу начнете пользоваться товаром, хотя у вас нет денег за него заплатить. И вам не придется тратить сразу крупную сумму и сможете отдать долг частями.

Еще по кредиту «0-0-24» отзывы такие: банки обычно не требуют документов, которые подтверждают доход. Понадобится паспорт, иногда еще просят ИНН или СНИЛС. Но не так все просто: в чем подвох акции и что значит рассрочка «0-0-24», рассмотрим ниже.

Беспроцентная рассрочка действует не весь срок. Кроме того, магазин может выполнять условие о беспроцентной рассрочке не до конца срока договора, а например, только первые полгода. Внимательно читайте кредитный договор и приложения к нему с условиями кредитования, чтобы потом не пришлось платить больше, чем рассчитывали.

Акция «0-0-24» — просто приманка для покупателей. Яркие баннеры на сайте и в магазине привлекают внимание покупателей, но после оказывается, что самые востребованные товары распроданы. Или продавцы говорят что акция «0-0-24» распространяется только на клиентов, которые накопили определенное количество баллов или купили вместе с основным товаром дополнительный.

Покупателям продают дополнительные услуги. Следите за тем, чтобы вас не убедили заплатить сервисный сбор, оплатить дополнительную гарантию на технику или купить дополнительные товары, если они вам не нужны.

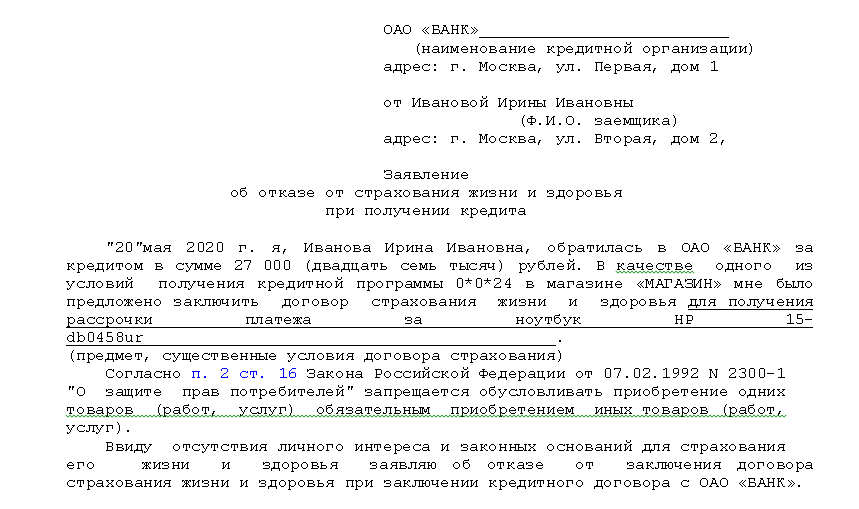

Часто банки предлагают застраховать подобные рассрочки, но вы можете отказаться. Не верьте менеджерам, которые говорят, что без страховки банк не одобрит заявку на кредит — это неправда. Вы вправе отказаться и от оплаченной страховки в течение 14-ти дней со дня ее оформления — это так называемый «период охлаждения».

Образец отказа от страхованияжизни и здоровья

ПамяткаКредит «0-0-24»: на что обратить внимание

Что значит акция «0-0-24»

Вы покупайте товар в кредит без первоначального взноса, переплат и оплачивайте долг банку в течение 24 месяцев — вот что такое рассрочка «0-0-24».

Цена на товар может быть завышена

И вы в итоге заплатите больше. Чтобы не оказаться в такой ситуации, заранее проверяйте цены на маркетплейсах.

Беспроцентная рассрочка может действовать не весь срок

Чтобы не переплатить, внимательно читайте кредитный договор.

Вместе с кредитом магазин может навязать дополнительные услуги

Например, расширенную гарантию или страхование. Вы не обязаны за них платить.

Мы свяжемся с вами в ближайшее время!Мы свяжемся с вами в ближайшее время.Вход или регистрацияВойдите или создайте личный кабинет

Я решила купить ноутбук Nvidia geforce rtx 3050 ti. Я не обращаю внимания на внешние параметры. Лишь бы оперативная память 8 гб, windows 11, уж больно мне этот windows 10 не понравился, а процессор amd ryzen 7. Но увидела какая цена уазана и поняла, что надо кредит брать. Такую сумму мне не потянуть. Оформила все онлайн, теперь с новой техникой разбираюсь)

Важно, что кредит на ноутбук игровой дают без первоначального взноса. У меня сломался мой комп Intel hd graphics 750, я не ожидал. Взял новый ноутбук geforce rtx 3070 ti в кредит. Денег особо не было, для обработки заявки пригодился лишь паспорт. Операционная система intel iris xe graphics, разрешение экрана 1920×1080, клавиатура с подсветкой. Теперь я очень доволен и покупателем может стать каждый.

Я ноутбук Lenovo ryzen 7 5500u ровня intel core i7 5300u, до этого пользовался ryzen 3, решил обновить. Память 4 гб, диагональ 2560×1600 пикс, цвет серый , не очень конечно, хотел черный, но не было в наличии. В кредит, прямо в магазине взял, не отходя от кассы. Там же договор оформили, можно и рассрочку, кредит, если не вариант.

Мне ноутбук для работы нужен. Старый совсем стал тормозить, usb отказал, фотошоп не тянул. Пошел за новой машинкой! Долго выбирал между Amd radeon rx 6600 plus или Nvidia geforce rtx 3060. В итоге менеджер убедил вообще взять ноутбук Acer Aspire Extensa geforce gtx 1650 и я сдался. Правда, пришлось взять кредит. Но зато он очень быстрый, теперь все программы моментально открываются! Теперь нужен внешний накопитель hdd.

Перерыла весь каталог и электронные карточки, не знаю что выбрать. Смотрела ультрабуки hd, vivobook, рассматривала и ноуты с boot-up only. Чтобы было дешевле. Но нет, пришлось все таки оформить кредит на Acer extensa 15 amd ryzen 3 3250u память ssd 512 гб. Процессор intel core i3, диагональ устройства 1920×1200, а цвет вообще космос – серебристый. Удобно, что есть home-кредит и не надо выходить из дома!

Я решила, что хватит мне работать на старом компьютере Acer Aspire. Он перед использованием загружается только минут десять! Купила себе новенький ноутбук ноутбук Asus amd ryzen 5? процессор intel core i5, хотелось core i9, с матрицей 15.6 ips. Но, следующий раз возьму, правда, пришлось взять кредит. Зато, какое теперь удовольствие!

Как-то давно в корзину закинул модель интересную гибридную модель ноута или по-другому их называют трансформеры. Сейчас действует система скидок и решил заказать. Они очень удобны, так как мне мешают все эти кабели питания, имеет разрешение экрана 2560×1440 и мощная видео карта geforce gtx 1650. Они представлены в разных вариациях, так что подходящую модель для себя может найти каждый!

У моего Самсунга полетела микросхема Dos и видеокарта mx330. Встал вопрос, где его купить? В наше непростое время и на заказ ничего не найдешь. Пришлось заказать из Китая самому, ладно хоть сейчас информация доступна, есть адреса и даже совершить звонок. В кажечстве подарка отправили жесткий диск. Теперь думаю затеять бизнес для продаж, выгодно это, особенно если есть объем партии!

Решил обновить свой старенький комп с разрешением intel uhd

и решил перейти на игровые версии intel Pentium pro, так сейчас все в кредит можно оформить. Долго выбирал, в итоге видеокарта Radeon, процессор Celeron, монитор 24 дюймов, я очень доволен покупкой. Если интересна подробная характеристика, пишите в личку.

У нас в школе в компьютерные классы купили Infinix принтеры. Очень удобные, невесомые (вес не более 5кг), легкий в эксплуатации и имеет графический плоттер hp. Теперь ждем мониторы или Iru моноблоки, вроде бы город обещал выделить. И еще подскажите, как узнать объем жесткого диска?

Недавно появилась новинка телефон сенсорный Realme mx450 max. По популярности конечно уступают некоторым брендам, зато недорогие. Я выбрала синий цвет и приступила к оформлению кредита через интернет-магазин. Из персональных данных попросили только паспорт. Зарядки хватает на 72 часа и бесперебойная сеть! Это лучшее решение, есть теперь с чем сравнить

До 7 лет

до 7 500 000 рублей

До 5 лет

до 7 000 000 рублей

до 2 000 000 рублей

До 180 мес

до 30 000 000 рублей

до 5 000 000 рублей

Как узнать задолженность по займу в личном кабинете

Как получить социальный займ не выходя из дома?

Можно ли получить займ по доверенности

Как получить деньги без займов и кредитов

НДФЛ с процентов по договору займа: что важно о нем знать

Как списать займы через «Госуслуги»

Как списать займ учредителю без возврата денег и с минимумом налогов

Как вернуть деньги, которые списали в счет займа?

Как запретить МФО списывать деньги за займы с вашей карты

Как списать или уменьшить проценты по займу?

Вопрос-ответ

С какого возраста дают кредит?

Гражданам Российской Федерации разрешается брать кредит с 18 лет в большинстве банков. Некоторые банки поднимают возраст заемщиков до 21, 23, 25 лет. Финансовые учреждения устанавливают эти ограничения на свое усмотрение.

Можно ли взять кредит без работы?

Чтобы получить кредит при неофициальной работе, необходимо обращаться в банки, где есть программы кредитования официально безработных.

Как банк оценивает клиента?

Скоринг — это система оценки заемщика, с помощью которой банки могут предсказать, насколько аккуратно человек будет выплачивать кредит. В основе прогноза лежат математические расчеты и статистика.

Компьютер есть практически в каждом доме. А иногда техника куплена для каждого члена семьи. Ноутбук нужен для работы и учебы. Стали очень важны характеристики компьютера. Становится проблемой, если техника не может быстро запускать нужные программы. Например, специальный софт программистов и художников.

Но чем лучше техника, тем она дороже. Многие предпочитают взять ноутбук в кредит, чтобы работать на современном компьютере. Или берут технику в рассрочку, если неожиданно сломалась старая.

Кто может купить ноутбук в кредит?

Чтобы оформить ссуду, надо соответствовать требованиям банка:

- возраст от 18 лет;

- прописка на территории России;

- ежемесячный доход от десяти тысяч рублей.

Это минимальный список. Некоторые банки не дают кредиты клиентам старше 65 лет. Или требуют прописку в том регионе, где есть офис банка.

Нужен паспорт заемщика. Это основной документ, по которому проверяется клиент. Иногда можно оформить ссуду только по паспорту. Особенно, если это делать через интернет.

Но чаще нужна хотя бы одна дополнительная бумага:

- страховой полис ОМС;

- справка о доходах.

Чтобы оформить ноутбук в кредит, подтверждение дохода нужно редко. Чаще просят СНИЛС или ИНН, чтобы точнее проверить клиента. Заграничный паспорт и права на машину — хорошие дополнения. Они косвенно указывают на платежеспособность человека. Взять ноутбук в рассрочку с ними будет легче.

Где купить ноутбук в кредит?

Большинство продавцов техники предлагают такую услугу. Это можно сделать через интернет или в самом магазине.

Если вы покупаете технику через интернет, зайдите на сайт магазина. В поиске поставьте фильтр, что вы хотите взять ноутбук в рассрочку. Иногда такие товары сразу отмечены специальными значками. Выбирайте технику исходя из нужных характеристик. В офлайн-магазине с выбором вам поможет консультант.

Можно приобрести технику в кредит без первоначального взноса. Это удобно для тех, кто не планировал сразу большую покупку. Например, если техника неожиданно вышла из строя. Оформить такую ссуду можно онлайн.

Если вы оформляете ноутбук онлайн, взять кредит вам предложат в момент оплаты товара. Магазины обычно сотрудничают с несколькими банками. В большинстве случаев предлагают рассрочки без первоначального взноса. Посмотрите процентную ставку, срок кредита, размер ежемесячного платежа. Оцените, сможете ли вы выплачивать эту сумму каждый месяц. Иногда магазин предлагает дополнительные услуги, например, страховку.

Если вы хотите купить компьютер в самом магазине, вначале выберите модель. Потом вас направят к представителю банка, чтобы оформить кредит. Обычно такие сотрудники есть в крупных торговых точках. Вы обсуждаете условия рассрочки, знакомитесь с графиком платежей. И после заключения договора оплачиваете покупку.

Кредит без первоначального взноса — популярная услуга. Можно не платить сразу большую сумму, а разбить ее по частям. И сразу пользоваться техникой. Если вы работайте или учитесь за компьютером, даже один день без него может стать большой проблемой.

Как получить деньги?

Средства можно получить разными способами. Неважно, покупаете ли вы ноутбук онлайн или в самом магазине. Деньги могут приходить сразу на счет продавца. Но иногда банк передает всю сумму клиенту. После этого заемщик сам платит за технику в магазине.

Клиенты часто берут ноутбук в кредит для учебы или работы. И отдают предпочтения ссудам без первоначального взноса. Для оформления такого займа достаточно соответствовать требованиям банка и аккуратно заполнить заявку.