Как происходит взыскание долга?

После вынесения судебного решения за дело принимаются приставы, которые вручают постановление должнику. Чтобы погасить займ добровольно, дается пять суток. Если дело по-прежнему не сдвигается с мертвой точки, запускается процесс принудительного взыскания долга.

В таком случае имущество должника описывается пропорционально сумме долга и конфискуется для его дальнейшей продажи с целью погашения задолженности. Также могут быть заблокированы и переведены кредитору средства на счетах в банках.

Арестовать могут недвижимость, транспорт и движимое имущество, а также средства на картах, счетах и вкладах.

Штраф за просрочку платежа по кредиту

Если заемщик не смог своевременно выполнить обязательства, начисляется штраф за просрочку в Почта Банк.

Он назначается в таких размерах:

- 1-й период: 500 руб.;

- 2-й: 2200 руб.;

- 3-й: 2200 руб.;

- 4-й: 2200 руб.

На сумму просрочки в Почта Банке также начисляется штраф в размере 20% годовых. Он взимается даже при просрочке на 1 день.

Потому при возникновении сложностей с оплатой, стоит обратиться к одному из предложенных Почта Банком сервисов:

- Уменьшаю платеж. Распространяется только на кредит по тарифу Первый почтовый. Позволяет снизить размер обязательного взноса на некоторое время. При этом происходит перерасчет последующих платежей по кредиту и увеличивается длительность возврата долга. Подключение опции происходит бесплатно (сообщить об этом нужно за 7 дней до дня платежа), но заказать ее нужно при составлении договора на кредит, указав желаемые параметры. Воспользоваться разрешено один раз за время действия кредитного договора.

- Меняю дату платежа. Клиент вправе поменять назначенное ему число на любое в диапазоне с 4 по 28, но не более, чем на 15 дней от текущего. Подключается опция без доплаты, воспользоваться допустимо раз в год.

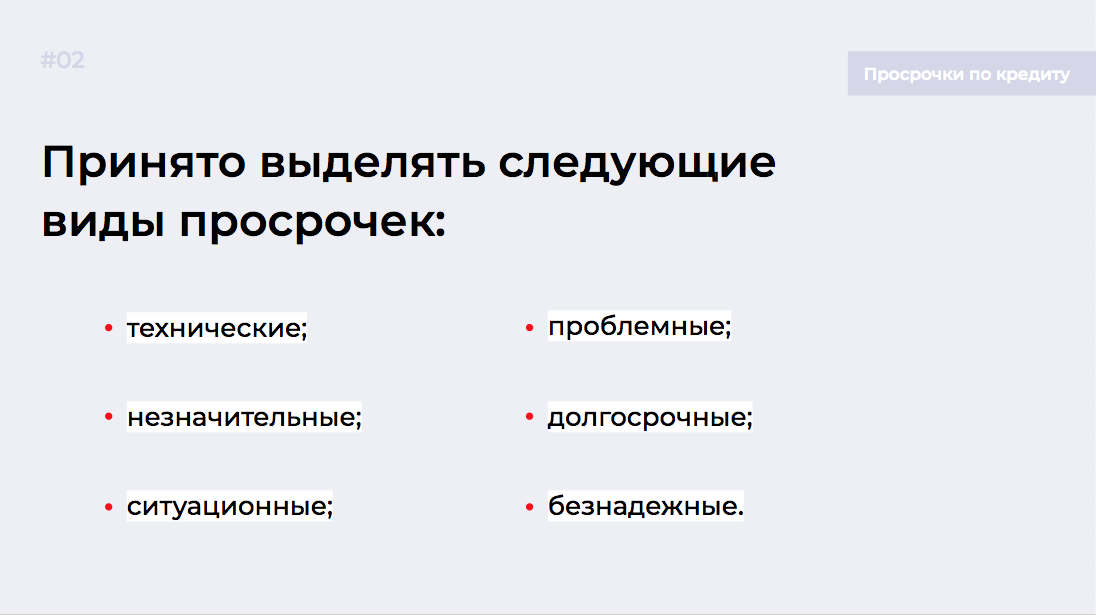

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Как взять кредитные каникулы?

На эту тему у нас есть большая обзорная статья. Если вкратце, то в некоторых случаях можно на время приостановить выплаты по кредиту вполне законным способом. Период такой заморозки составляет от одного месяца до полугода.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

- приходить пару раз в неделю к должнику;

- отправлять смс не чаще двух раз в сутки;

- звонить с 8:00 до 22:00 часов — один раз в день.

Как подключить услугу

Если соблюдены все условия, заемщик может рассчитывать на то, что ему будет одобрена возможность использовать опцию Почта Банка Пропускаю платеж.

Как подключить ее рассмотрим подробно:

- необходимо сообщить сотрудникам банка о своем намерении использовать услугу: сделать это можно лично в отделении или позвонить по контактному телефону 88005500770 (для связи во время пребывания за границей используйте номер +7 495 532 13 00);

- потребуется объяснить причину активации сервиса (она должна быть уважительной);

- данный сервис платный, за использование каждый раз взимается комиссия в размере 300 рублей;

- необходимо дождаться информации от банковских служащих о подключении опции (это важно, так как при отказе потребуется оплатить обязательный взнос как можно быстрее, чтобы избежать дополнительных расходов по оплате штрафов за просрочку).

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

Как можно было разобраться с кредитом

Раз право требования долга принадлежало банку, вот как могла поступить Мария:

- понадеяться на исковую давность и не платить;

- ждать, что банк подаст в суд, чтобы деньги просто списали с ее счетов;

- ждать, когда банк продаст долг коллекторам, и платить им;

- договориться с банком.

Срок исковой давности — это время, в течение которого банк может подать на должника в суд. Я предполагала, что по кредиту Марии этот срок уже истек. Но знала случаи, когда банки подавали в суд и после срока исковой давности. И если должник не заявлял возражения, суд решал дело в пользу банка и выдавал ему исполнительный документ.

Банк Марии мог поступить так же. Но даже если суд принял ее возражения и отказал ему в иске, долг не исчез из кредитной истории. Он портил ее еще несколько лет.

Ждать, когда банк подаст в суд, тоже не стоило. Пристав мог арестовать счета Марии и случайно списать пособие по инвалидности на ребенка. Чтобы его вернуть, Марии пришлось долго доказывать, что это не скрытый доход.

Продажа долга коллекторам не зависела от Марии — такие решения принимает банк.

Договориться с банком и платить самостоятельно — единственный вариант, который оставался у Марии. Я предложила ей позвонить в банк, объяснить ситуацию и узнать, какие есть варианты. Например, иногда банки разрешают отдавать долг частями. Могут, конечно, наоборот, потребовать вернуть все сразу. Но попробовать стоило.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Что делать, если платить нечем?

Трудности с погашением долга могут быть временные, и в таком случае стоит как можно скорее внести обязательный платеж, чтобы просрочка не отразилась на кредитном рейтинге.

Однако если финансовые проблемы настолько серьезные, что гасить кредит в ближайшее время вряд ли получится, то стоит обратиться напрямую в банк, чтобы подобрать наиболее подходящее решение.

Например

- Кредит можно реструктурировать. Банк предложит подписать договор на новых условиях. Например, может быть увеличен срок кредитования, и тогда ежемесячные платежи станут более комфортными. Также возможно переоформление кредита по более низкой ставке.

- Долги можно рефинансировать. Для этого можно обратиться в тот же или другой банк. Суть в том, чтобы собрать все долги воедино и покрыть их одним новым кредитом на более выгодных условиях. Найти предложение по рефинансированию кредита можно в Почта Банке. Ставка — всего от 4,5% годовых!

Рефинансировать можно не только долг по кредиту, но и по кредитке (и даже не одной). Оформляется все это онлайн за 15-20 минут.

- Пройти процедуру банкротства. Она применяется для займов больше 500 тыс. рублей. Чтобы официально стать банкротом, нужно доказать, что были приложены все усилия для выплаты кредита. При этом совсем не обязательно, что все долги с банкрота будут списаны. Суд может постановить освобождение от штрафов, частичное списание долга или увеличение периода кредитования.

- Передать дело страховщику. Чтобы компания оплатила долг за заемщика, придется привести доказательства, что случай страховой.

Если нечем платить микрозайм

Методы взыскания просроченной задолженности в микрофинансовых организациях бывают довольно жесткими. Эти компании могут привлекать к процессу диалога с должником коллекторские агентства, применяющие далеко не законные методы влияния на заемщика. Такие варианты «диалога» с должником часто фигурируют в новостных лентах: запугивание, психологическое давление, порча имущества и прочее. Лучше изначально сделать так, чтобы МФО не начала процесс взыскания.

Если вы понимаете, что выплата займа в срок вам не по силам, узнайте в кредитующей вас компании о наличии услуги пролонгации. Это реальная возможность уйти от проблем, но она предоставляется не всеми микрофинансовыми организациями.

Пролонгация — изменение срока возвращения займа без наложения санкций за просрочку и порчи кредитной истории. По заявлению клиента дата внесения платежа переносится на несколько недель.

Пролонгация не предоставляется безвозмездно, гражданин за нее платит. Ее можно применять неоднократно. Возможные варианты платы:

- выплата набежавших процентов, тогда к отсрочке полагается только основная сумма займа, полученная гражданином;

- фиксированная сумма за продление сроков возврата. Например, 1000-2000 рублей в неделю или определенный процент от суммы займа.

Условия опции Пропускаю платеж

Данная услуга может быть использована при возникновении различных обстоятельств, которые мешают заемщику вовремя внести ежемесячный обязательный платеж. Именно для таких случаев предусмотрена услуга Почта Банка Пропустить платеж.

Условия ее использования позволяют пропустить платеж при возникновении следующих обстоятельств:

- форс-мажорные обстоятельства мешают клиенту выполнить обязательства по договору;

- временные финансовые трудности делают невозможным оплату текущего взноса;

- заемщик уехал (в отпуск, в командировку и т.д.) и не имеет в данный момент возможности внести плату.

Информация о том, как пропустить платеж в Почта Банке нужна заемщикам, которые испытывают временные трудности с оплатой очередного обязательного платежа. Если материальное положение изменилось в худшую сторону, например, при смене работы уровень заработной платы существенно понизился, то лучше использовать другой сервис – Уменьшаю платеж. Данная опция является фактически реструктуризацией и позволяет снизить сумму ежемесячного обязательного взноса за счет увеличения срока кредитования.

Как воспользоваться сервисом Почта Банка Пропускаю платеж?

Внимательно ознакомьтесь со стоимостью и условиями услуги Пропускаю платеж, перед тем, как подключить ее

Условия подключения следующие:

- необходимо заранее (не позднее, чем за 7 дней до даты погашения) обратиться к сотрудникам банка с соответствующим заявлением;

- на момент обращения у заемщика отсутствуют просрочки по займу;

- до обращения клиент минимум один раз внес ежемесячный обязательный взнос в полном объеме;

- последнее заявление на активацию опции по пропуску взноса было подано не раньше, чем полгода назад.

Только при соблюдении всех этих условий сотрудники банка смогут активировать сервис. Необходимо дождаться одобрения заявления, чтобы быть уверенным в активации услуги.

По каким кредитам ВТБ дает отсрочку?

Банк ВТБ дает отсрочку платежа по любым видам кредитов, но сумма ограничена. Максимальный срок отсрочки — до шести месяцев.

- Потребительские кредиты — сумма до 300 тыс. руб.

- Ипотечный заем — 6 млн руб. для жителей Москвы и Санкт-Петербурга. Для других городов России сумма не должна превышать 3 млн руб.

- Займы на авто — до 700 тыс. руб.

- Кредитки — 100 тыс. руб.

- Займы для ИП — 350 тыс. руб.

Когда дело передается в суд?

Если банк не смог склонить должника к выплате долга в течение 3-6 месяцев (или этого не смогли сделать коллекторы, которым банк передал договор), то дело передается в суд для принудительного взыскания. Для этого юридический отдел банка готовит исковое заявление, в котором указываются основания для истребования долга.

По итогам рассмотрения дела суд выносит постановление для возврата долга. При этом иск может быть удовлетворен как полностью, так и частично. В первом случае на имущество должника может быть наложен арест. Во втором случае суд входит в положение заемщика и постановляет вернуть долг, но без штрафов и пеней.

Что делать, чтобы банк не обращался в суд?

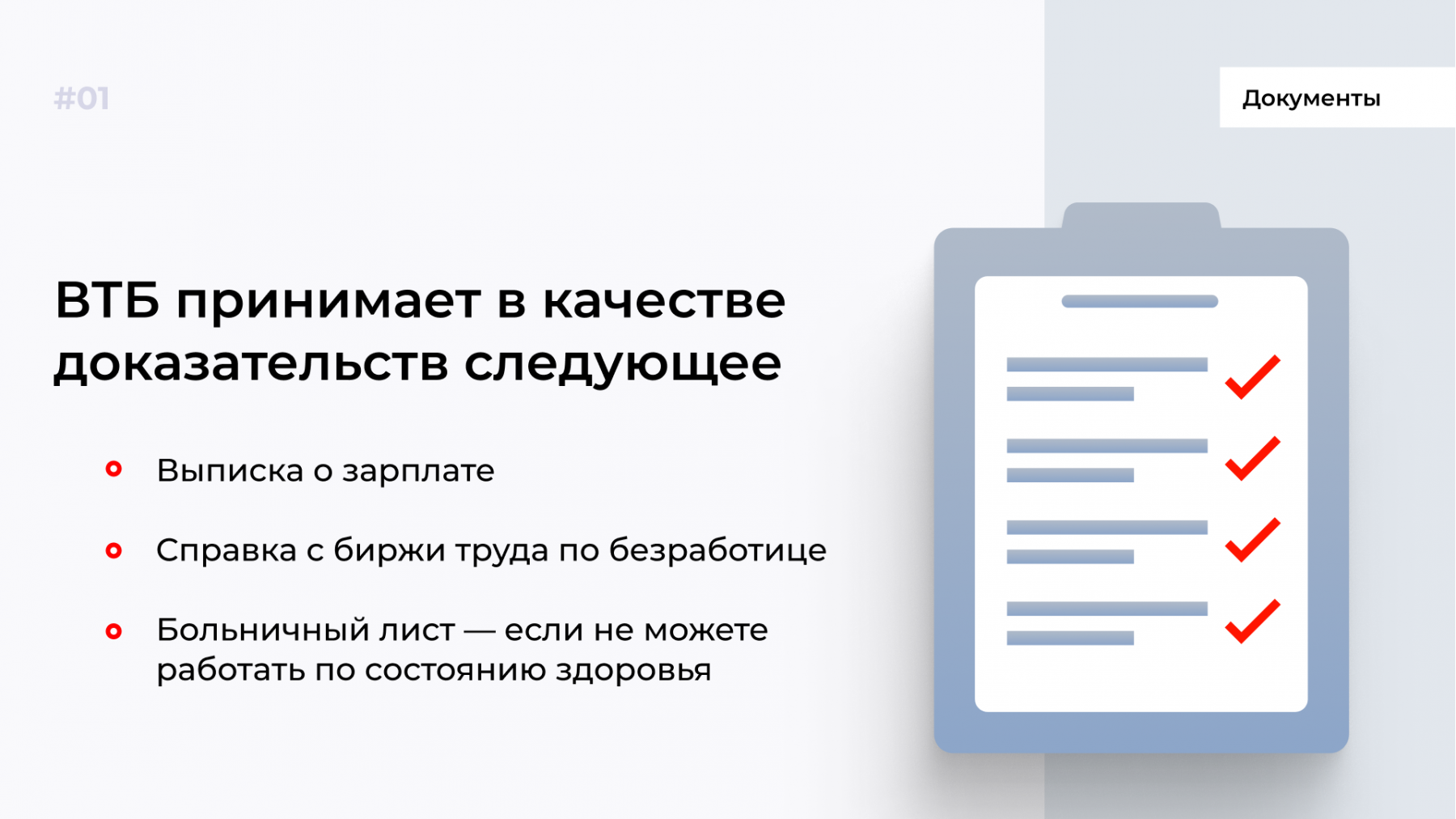

Для этого сами идите на контакт. Предъявите в банк все документы, которые подтверждают, что у вас ухудшилось материальное положение. Например, вас сократили на работе или уменьшилась зарплата. Возьмите выписку 2-НДФЛ и идите в банк. Попросите предоставить кредитные каникулы сроком до шести месяцев, пока не поправите материальное положение и не найдете другую работу.

Если считаете, что процент по кредиту слишком большой, а есть другие, более выгодные предложения банков, подавайте документы на рефинансирование. Но чтобы воспользоваться такой услугой, должно пройти не менее шести месяцев с начала выплаты кредита. Обратились через три месяца после оформления кредита за рефинансированием? Вам откажут, т. к. не прошло полгода. Чтобы воспользоваться кредитными каникулами или оформить перекредитование в другом банке по меньшей процентной ставке, у вас не должно быть просрочек.

Пени и штрафы при просрочке платежа по ипотечному кредиту

Просрочка до 5 дней не грозит заёмщику серьезными неприятностями, а пени при этом начисляются в среднем 0,1%−1% в день.

Просрочка от недели до месяца сулит заемщику испорченную кредитную историю и настойчивые звонки сотрудников банка. Пени при этом начисляются так же по схеме 0,1%−1% в день.

Просрочка в несколько месяцев может обернуться для заемщика большими финансовыми потерями, особенно если дело доходит до суда. В таких случаях существует вероятность лишиться жилья в счет погашения долга.

Таким образом, если вы понимаете, что не способны продолжать выплачивать ипотеку по графику, указанному в договоре, необходимо обратиться в банк с просьбой о реструктуризации кредита. Банки зачастую идут навстречу своим клиентам, и тогда сотрудники банка подбирают оптимальную схему платежей.

Где срочно взять займ при открытых просрочках

Пробовать обращаться в МФО можно, но шансы на получение кредита крайне малы. Никто не пожелает связываться с гражданином, который не может справиться с долгами. Банки с такими клиентами не работают вообще. Если же деньги нужны срочно, можно воспользоваться программами залогового кредитования от МФО или обратиться в автоломбард.

Как мы выясняли судьбу кредита

Я попросила Марию узнать, не возбуждено в отношении нее исполнительное производство, и запросить кредитную историю. Заодно мы выяснили размер долга.

Кредитный договор у Марии не сохранился, а процентную ставку она не помнила. Так что о том, сколько она должна, можно было только гадать.

Но оказалось, что исполнительного производства в ее адрес нет. Конечно, это не значило, что банк не подавал на нее в суд. Он мог получить исполнительный документ, но еще не направить его приставам — они добавляют информацию на портал.

К тому же Мария сменила прописку и могла просто не получить извещение из суда. Так что у нас все равно не было уверенности, что в суд на нее не подавали.

На сайте ФССП можно узнать о наличии исполнительного производства. Для этого укажите в форме фамилию, имя, отчество, дату рождения и регион

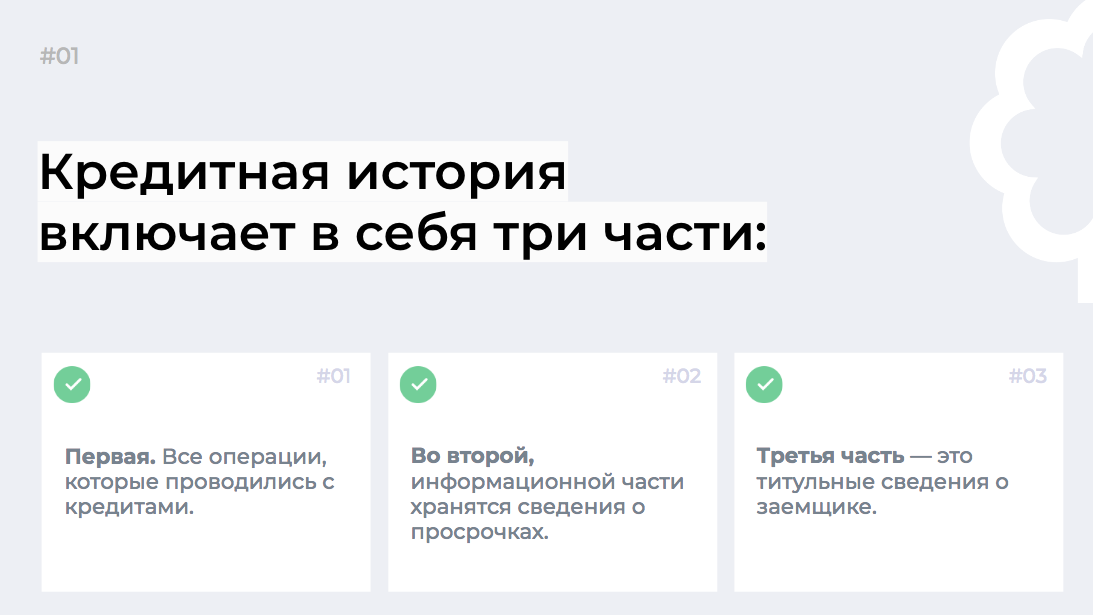

Кредитную историю узнают в бюро кредитных историй — БКИ. В России их десять, самые крупные — «Эквифакс», ОКБ, НБКИ и «Русский стандарт».

По закону банки должны передавать всю информацию о кредитах хотя в одно бюро. Но могут сотрудничать и сразу с несколькими. На передачу информации в бюро у банков есть 5 рабочих дней. То есть если заемщик берет, закрывает или не выплачивает кредит, это быстро отражается в его кредитной истории.

В каждом БКИ можно дважды в год бесплатно запросить свою кредитную историю. Каждый дополнительный запрос стоит . Я была уверена, что данные о кредите Марии есть в НБКИ или «Эквифаксе». Туда и посоветовала ей обратиться. Дополнительно она сделала запрос в ОКБ.

Мария подтвердила учетную запись в МФЦ и запросила кредитную историю в трех бюро. Отчеты пришли через . Из них мы узнали, что долг все еще у банка и составляет 14 129 . То есть шанс решить вопрос напрямую с банком у Марии еще был.

В кредитном отчете из ОКБ указано, что долг составил 14 129

В кредитном отчете из «Эквифакс» видно, что Мария не внесла ни одного платежа

Отчет «Эквифакса» подтвердил, что банки отказывали Марии в двух других кредитах из-за испорченной кредитной истории

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

до 70 000 000 ₽ до 70 000 000 ₽

Возможно применение специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

Кратко о том, как оформить кредитные каникулы в ВТБ

- Подавайте заявку в отделении банка или на официальном сайте. По кредитным каникулам разрешается платить только проценты или можно полностью взять отсрочку до шести месяцев.

- Укажите сведения о себе, номер кредитного договора и прикрепите документы, доказывающие снижение платежеспособности в заявке.

- Банк может отказать в выдаче отсрочки, если нет подтверждающих документов, допущены ошибки в заявке или есть просрочки по кредитам.

- После одобрения заявки по отсрочке кредитный график пересмотрят.

По каким причинам банк отказывает?

Банку не выгодно, чтобы появился еще один неплательщик кредита. Именно поэтому менеджеры тщательно изучают все заявки. Но если вы допустили ошибки при заполнении анкеты или ваш доход позволяет выплачивать кредит, в предоставлении отсрочки откажут.

Еще один повод для отказа в кредитных каникулах — долги по займам и просрочки по оплате. Банки стараются не связываться с должниками, поэтому, если допустили просрочку по оплате кредита даже в другом банке, сведения поступят в БКИ. Эти данные доступны всем кредиторам, поэтому в кредитных каникулах отказывают.

Подают ли МФО в суд за просроченные микрозаймы

Если привлечение коллекторов не дало результата, и долг остается непогашенным, то микрофинансовая организация будет вынуждена обратиться в суд. Даже если заем оформлялся полностью онлайн, между заемщиком и кредитором заключался электронный кредитный договор, который имеет полную юридическую силу. Суд встанет на сторону истца и присудит должнику выплату долга.

Должник и сам может инициировать судебный процесс, если считает, что МФО применяет незаконные методы. Но по факту все организации, работающие официально, подконтрольны Центральному Банку, который пристально за ними следит. Поэтому МФО в подавляющем большинстве ведут деятельность полностью законно, придраться будет не к чему.

Должник может снизить проценты по микрозайму в суде, если они превышают изначально полученную в долг сумму в 4 раза. Кроме того, суд может снизить размер долга или процентов по своему усмотрению. Например, если должник документально докажет свое плохое финансовое положение. После суда долг фиксируется, а дело передается приставам, которые могут:

- наложить арест на половину зарплаты должника;

- арестовать его банковские счета и вклады;

- организовать арест имущества, если у него нет доходов и активных счетов.

С приставами можно и договориться, например, погашать задолженность небольшими ежемесячными платежами, которые будут необременительны для должника.

Когда случай передается коллекторам?

Если банку не удается своими силами получить долг у заемщика, то он передает дело в коллекторскую службу. В договоре обязательно указываются основания для передачи дела коллекторам.

В настоящее время российское законодательство четко регламентирует деятельность таких агентств. В законе сказано, как именно представители данных организаций могут контактировать с должниками. Например, звонить по телефону и отправлять сообщения разрешается только в рабочее время, а приходить с личным визитом — не чаще раза в неделю.

Если коллекторы посещают вас чаще одного раза в неделю, то это нарушение.

Особенности кредитных каникул в ВТБ

Некоторые клиенты отказываются оформлять отсрочку из-за опасений испортить кредитный рейтинг. Но если подали документы на оформление каникул и заявку одобрили, на рейтинге это никак не отразится.

Если лишились дохода частично, а не полностью, можете оформить отсрочку с выплатой процентов. Это значит, что будете выплачивать только проценты, а не тело кредита. График выплат пересмотрят, и вы продолжите платить, как положено после окончания срока кредитных каникул.

ВТБ не ограничивает клиентов в количестве обращений за отсрочкой, но подавать заявки разрешается не чаще одного раза в шесть месяцев. Например, если три месяца назад оформили отсрочку и вновь подали заявку, вам откажут, потому что не прошло полгода.

Если просрочка микрозайма все-таки случилась

Если микрофинансовая организация не предоставляет услугу пролонгации, или если клиент все равно не смог ею воспользоваться, заем уходит в просроченные. Можно выделить несколько причин причины просрочки:

- заемщик изначально не рассчитал свои силы;

- задержка заработной платы;

- потеря работы;

- низкая финансовая грамотность гражданина;

- заболевание;

- возникновение иных финансовых проблем.

При фиксировании просроченного платежа уже на следующий день микрофинансовая организация применяет начисление пени. МФО подчиняются Закону о потребительском кредитовании, который регулирует размер максимально допустимых пеней. Цитата из Закона:

Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются.

Закон предусматривает несколько вариантов начисления штрафных санкции, но МФО применяют именно этот: на сумму займа продолжают начисляться проценты, кроме того, на сумму просрочки ежедневно набегает 20% годовых или в день 20/365=0,055% от просроченной суммы.

- Вы получили в МФО заем на сумму 15000 рублей по ставке 2% в день на две недели. Получается, что сумма ежедневных процентов составляет 300 рублей, за две недели проценты составят 4200 рублей. В дату платежа заемщик должен обеспечить на счету сумму 19200 рублей.

- Если он совершает просрочку, то на 19200 рублей начисляется пеня в размере 0,055% в день — это 10,5 рублей за каждый день, пока заем не будет погашен.

- Ежедневно, пока есть просрочка, на сумму будут набегать 300 рублей процентов и 10,5 рублей пени, что составит 310,5 копеек.

- Если не платить 30 дней, то сумма долга вырастет на 9315 рублей, к возврату по итогу 30-го дня просрочки будет полагаться уже 19200+9315=28515 рублей. То есть за месяц в данном случае долг вырастет почти в два раза относительно изначально полученной в долг суммы.

По закону сумма долга по микрокредиту, увеличенная за счет штрафных санкций, не может превысить в 4 раза полученную изначально сумму. То есть если вы получили в 15000 рублей, то за счет просрочки долг не может увеличиться более чем до 60000 рублей.

Оцениваем текущее положение дел

Вы просрочили платеж по кредиту. Для добросовестных заемщиков этот факт вызывает множество опасений. Они уже представляют картину, как к ним в дом с угрозами ломятся коллекторы и в принудительном порядке требуют погашения кредита, но не стоит раньше времени нагнетать обстановку.

Действия банка после неуплаты очередного платежа клиентом будут напрямую зависеть:

- от суммы просроченной задолженности;

- срока ее возникновения;

- от отношения самого заемщика к возникшей ситуации.

Да, последний момент тоже имеет немаловажное значение. Многие люди почему-то предпочитают избегать общения с банком, считая, что тем самым они смогут уклониться от дополнительных проблем. Как раз наоборот, нежелание заемщика идти на контакт с представителями банка рассматривается им, как нежелание погашать просроченную задолженность вообще. К таким клиентам банк начинает принимать жесткие меры гораздо быстрее, чем к тем, кто активно с ним взаимодействует и пытается исправить положение.

Поэтому для начала вам необходимо узнать в банке сумму своей просроченной задолженности, сколько дней она «висит» и общий размер неустойки за задержку оплаты.

Частые вопросы заемщиков при возникновения просроченной задолженности

Многих заемщиков тревожат одни и те же вопросы после выхода на просрочку. Постараемся дать на них конкретные ответы.

Как я подготовила Марию к разговору с банком

Когда я работала в банковском отделе взыскания, я делила должников на три группы. У первых был доход, но платить они не хотели. Например, обижались на банк или пытались обхитрить систему. Они обращались к антиколлекторам, набирали кучу кредитов, пробовали списать их через личное банкротство или судились с банком. Договориться с такими было сложно.

У должников из второй группы доход был, но им его не хватало. Такие должники стояли перед выбором: купить ребенку зимнюю одежду или заплатить по кредиту. Конечно, они выбирали одежду. С ними иногда получалось договориться.

Третья группа — те, у кого вообще не было дохода, и им нечем было платить по кредиту. Договариваться с ними было бесполезно: если у человека нет денег, он вряд их возьмет.

Мария относилась к третьей категории. Но она все равно добровольно решила погасить кредит, да еще спустя столько лет. То есть Мария была для банка исключением.

Все это я рассказала Марии и предложила связаться с банком: вдруг он согласится договориться.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Когда банк подает документы в суд?

Все будет зависеть от того, сколько времени вы не платите по кредиту и какая накопилась сумма долга. Из-за двух месяцев просрочки банки не обращаются в суд, но продолжают начислять пени и штрафы. Менеджеры всегда стараются выяснить причины неуплаты долга, поэтому не стоит усложнять ситуацию и лучше идти на контакт.

Объясните, по какой причине вы не можете выполнять финансовые обязательства. Например, лишились работы или попали на длительный больничный. Менеджеры предложат воспользоваться кредитными каникулами и взять отсрочку. Например, пока не найдете работу и не будете платить проценты по кредиту или тело кредита. Должнику лучше самостоятельно в такой ситуации написать заявление на кредитные каникулы и получить отсрочку.

Если не выходите на связь с банком, и не хотите разговаривать с менеджерами, через три месяца неоплаты по кредиту банк продаст долг коллекторам или передаст дело в суд. Но здесь все будет зависеть от суммы долга и политики банка. Крупные банки часто обращаются сразу в суд, даже если сумма долга не превышает 100 тыс. руб.

Какие санкции грозят должнику?

Обычно ответственность носит финансовый характер и четко прописывается в договоре. Сразу же после первого дня просрочки начинают капать пени. Их величина зависит от ключевой ставки Центробанка России. Кроме того, за каждый факт нарушения налагается штраф, размер которого банк устанавливает на свое усмотрение.

Если же должник не спешит погашать задолженность и никак не заявляет о себе, то в счет погашения задолженности могут пойти средства на банковских счетах или имущество.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Анализируем полученную информацию

Не стоит бить тревогу раньше времени. Надо трезво оценить последствия возникшей просроченной задолженности, ведь они отличаются в зависимости от ее продолжительности.

Просрочка 1-2 дня

Такую просрочку в банке считают технической. Она может возникнуть тогда, когда деньги приходят с опозданием на ссудный счет, хотя клиент отправил их четко по графику. Виной тому может быть неправильный выбор способа погашения. У большинства банков гасить кредит можно различными способами, но некоторые из них требуют больше времени для исполнения: перечисление денег со счета другого банка, через Почту России и т.д. В таких случаях клиенту необходимо вносить очередной платеж минимум за 2 дня до даты погашения или выбрать другой вариант для погашения.

Банки при таких просрочках не принимают никаких мер, ведь задолженность быстро закрывается. Но злоупотреблять лояльностью кредитного учреждения все же не стоит, потому что систематические пропуски очередных платежей могут испортить вашу кредитную историю.

Просрочка от недели до месяца

При такой просрочке банк начинает активно звонить клиенту с просьбой погасить задолженность. В этом случае заемщику лучше ответить на звонок и объяснить, почему он задерживается с оплатой. Желательно при разговоре озвучить предполагаемую дату внесения платежа (дать конкретный ответ), тогда представители банка больше не будут названивать до ее наступления.

Просрочка 60 дней и больше

Такая просрочка уже считается серьезной. Отдел банка по возврату просроченной задолженности начинает уже активную работу с проблемным клиентом:

- активно звонит заемщику и поручителям (при их наличии) домой или на работу;

- высылает письменные требования о погашении по почтовому адресу;

- может потребовать полного возврата оставшейся суммы полученного кредита, включая его просроченную часть;

- подает на клиента в суд или обращается к коллекторским агентствам.

Независимо от продолжительности просрочки по кредиту клиенту будут начислены пени за каждый день пропуска (0,5-2% в день в зависимости от тарифов банка) и штрафы, которые взимаются с заемщика единоразово при допущении просрочки в календарном месяце (от 500 до 1000 рублей). Поэтому при возможности с погашением кредита лучше не затягивать.

Как банки работают с должниками

Если заемщик не платит по кредиту, сначала ему звонят сотрудники банка. Уточняют, почему он не платит, и пробуют с ним договориться: согласовывают сроки и предлагают лояльные условия выплаты. Если должник несогласен, банк может передать долг коллекторам по агентскому договору.

По агентскому договору теперь уже коллекторы пытаются связаться с должником и договориться об оплате. Если и это не дает результатов, банк может окончательно продать этот долг коллекторам. Тогда право требования долга перейдет к ним — договариваться об оплате придется уже с ними.

И банк, и агентство, если долг у них, могут подать на должника в суд. Если они его выиграют, суд выдаст им исполнительный документ. По нему кредиторы могут обратиться в любые банки, где у должника есть счета. И списать с них деньги в счет погашения кредита. А если долг меньше 100 000 , могут связаться с компанией, где должник работает. И суммы на погашение будут вычитать из его зарплаты.

Еще с исполнительным документом кредиторы могут пойти к судебным приставам, а они возбудят исполнительное производство. Чтобы взыскать долг, приставы смогут удерживать до 50% доходов должника и списывать деньги с его счетов. А еще арестовывать и даже продавать его имущество.

Все это могло грозить и Марии. Она не знала, кто приходил к ней домой узнавать насчет кредита — это могли быть как сотрудники банка, так и коллекторы. Поэтому сначала мы узнали, не подавали на нее в суд и у кого сейчас есть право требования ее долга.

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

0% в первый месяц

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет

- Сумма: от до до

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Какие банки подают на должников в суд?

Такие банки, как ВТБ, Райффайзенбанк, Альфа-банк, Сбербанк, дорожат репутацией и не пользуются услугами коллекторских компаний. Банк вправе подать в суд на должника, даже если просрочка по кредиту составляет всего один день. Но менеджеры сначала пытаются выяснить, по какой причине должник перестал платить. Сразу после первого дня просрочки ждите звонка из банка. Вам могут звонить в течение двух месяцев, после чего передадут дело в суд.

Какие меры МФО применяют к должникам, если они не платят микрозаймы

Как только вы просрочили платеж, МФО сразу начинает начисление пеней. Уже на следующий день представитель кредитора может звонить должнику, узнавать о причинах неуплаты долга. Он будет интересоваться, когда будет закрыт долг. Звонки будут продолжаться до того момента, пока долг нет будет погашен.

Обычно МФО не долго церемонятся с должниками, которые наотрез отказываются платить, и довольно скоро передают дело коллекторам. Многие микрофинансовые организации сотрудничают с коллекторами, которые применяют к должникам незаконные методы взыскания. Банки в своем большинстве заботятся о собственной репутации, МФО же применяют в работе другие принципы. Но, опять же, это актуально не для всех компаний, крупные игроки все же применяют более щадящие методы к должникам.

Если МФО привлекло коллекторов, к должнику могут применяться различные незаконные методы:

- бесконечные звонки должнику, его родственникам и на работу;

- визиты на дом к должнику или по месту его работы;

- нелицеприятные надписи на доме, в подъезде, не двери в квартиру;

- распространение листовок, дискредитация гражданина в лице соседей;

- порча глазка и замка, царапанье машины, перерез проводов, порча иного имущества;

- угрозы, психологическое давление и даже физическое воздействие.

Если к вам применяются незаконные методы взыскания долга, обращайтесь в правоохранительные органы, вызывайте полицию по факту нарушения коллектором закона. Заявления можно подавать в полицию, прокуратуру, Роскомнадзор.

Откуда взялся просроченный кредит

Летом 2016 года Мария купила в кредит мобильный телефон за 10 980 . По закону кредит можно брать с 18 лет: с этого возраста человек считается дееспособным и может отвечать за свои действия. Но некоторые банки выдают кредиты только с 21 года. Марии было 20 лет, она нигде не работала и не училась. В итоге только один банк выдал ей кредит сроком на 1 год.

Мария планировала честно его выплачивать, но была на седьмом месяце беременности. Через 2 недели после оформления кредита она попала на сохранение в роддом и пролежала там два месяца. Все деньги тратила на лекарства, а платить по кредиту было нечем.

Мария переживала насчет долга и хотела погасить его после родов. Но у ребенка нашли серьезное заболевание, и все деньги снова пришлось тратить на лечение. Мария дважды пыталась взять новые кредиты, но теперь ей везде отказывали.

Первые полгода из банка звонили родственникам, у которых Мария была прописана. Пару раз приходил к ним домой и спрашивал насчет кредита. Дядя Марии объяснял, что она в больнице, и в конце концов звонки и визиты прекратились.

В сентябре 2019 года ребенку Марии сделали операцию, он поправился. Она решила выплатить кредит, но боялась, что за 4 года набежали огромные проценты. Тогда она и написала мне.

Ищем выходы из сложных ситуаций

Лучшие ответы в категории Кредиты

08 сентября 2022 13:27

Екатерина Линник 09 сентября 2022 10:08

06 октября 2022 12:12

Валерия Шибаева 07 октября 2022 11:59

Как действуют банки с должниками?

Банки выбирают другую тактику борьбы с должниками и действуют так.

- После просрочки звонят должнику в течение месяца и выясняют причину неуплаты долга.

- Передают дело во внутреннюю службу безопасности, чтобы выбить долг.

- Если это не помогает, продают долг коллекторам.

- Обращаются в суд в самом крайнем случае, когда заемщик не хочет возвращать деньги или платить хотя бы частями.

Помните, если вы в течение месяца не платили по кредиту и вам никто не звонил, радоваться не стоит. За каждый день просрочки начисляется пеня, поэтому через 2−3 месяца вам может прийти повестка в суд.

Как Мария выплатила долг

В феврале 2020 года Мария позвонила на горячую линию банка, где брала кредит. Сказала, что хочет вернуть долг, но не одним платежом, а частями. Оператор ответил, что месяц назад банк все подал на нее в суд, но исполнительное производство еще не возбудили. И что Марии нужно как можно скорее выплатить кредит, но вариант частями их устраивал.

Меня смутило, что сотрудник банка упомянул суд. Мы знали, что исполнительное производство не возбуждено. Возможно, Марию просто хотели подтолкнуть к выплатам.

С февраля по май 2020 года Мария каждый месяц платила по кредиту рублей и полностью отдала долг. Исполнительное производство против нее так и не возбудили. Но на всякий случай Мария все еще следит за этим на портале ФССП.

Когда Мария внесла последний платеж, я посоветовала ей взять в банке справку об отсутствии долга. Если оператор банка говорил правду, приставы могли не сразу возбудить исполнительное производство. А со справкой Мария легко доказала, что выплатила долг. Еще бывает, что долг выплачен, но в кредитной истории этого не видно. Справка помогла это исправить.

В отчете «Эквифакс» было видно, что банк вовремя отчитывается о платежах Марии. В апреле в графе «Общая выплаченная сумма» было указано 11 200

Если вы просрочили платежи по кредиту

- Если из банка не звонят несколько лет, это не значит, что про ваш долг забыли. Долг портит кредитную историю, и другие кредиты вам вряд дадут. А банк может в любой момент подать на вас в суд или продать долг коллекторам.

- Убедитесь, что по кредиту не возбуждено исполнительное производство, на сайте ФССП.

- Запросите свою кредитную историю в БКИ. Так вы узнаете, кому принадлежит долг и какого он размера.

- Не надейтесь, что срок исковой давности истечет и долг вам простят. Он все равно может портить вашу кредитную историю.

- Позвоните в банк и скажите, что решили выплатить кредит. Банк может пойти навстречу.

- Пока платите, проверяйте кредитную историю и следите за изменениями. Так вы убедитесь, что банк вовремя сообщает в БКИ, что вы гасите долг.

- Погасив кредит, попросите в банке справку об отсутствии задолженности.

Возможно ли рефинансирование микрозаймов с просрочками

Если говорить о стандартном рефинансировании, которое предлагают банки, то оно при таких обстоятельствах будет невозможным. Во-первых, микрозаймы не попадают под эти программы из-за коротких сроков возвращения средств. Во-вторых, рефинансированию подлежат только кредиты без просрочек.

Можно попробовать провести неофициальное рефинансирование, получив новый кредит и закрыв его средствами задолженность. Но в банке при наличии открытых просрочек кредита не получить, а МФО также не спешат выдавать займы гражданам, которые и с существующим долгом справиться не могут. Так что, перекредитование в большинстве случаев будет невозможным. Исключения могут быть, если просрочка пока что не очень большая.

Какие банки продают долги коллекторам?

Такие банки, как Русский Стандарт и Тинькофф предпочитают продавать долги до 100 тыс. руб. коллекторским агентствам. Их цель — увеличивать количество лояльных клиентов, поэтому они выдают кредиты почти всем. Но многие заемщики этих банков не справляются с финансовыми обязательствами и накапливают долги. Первый месяц менеджеры звонят и выясняют причину неуплаты долга. И если клиент не идет на контакт и не собирается возвращать деньги, банки продают долги.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Что делать, если нечем платить микрозайм

- В первую очередь узнайте о наличии услуги пролонгации. Если МФО ее предлагает, это станет решением проблемы. Просто продлите срок возврата средств.

- Если пролонгации нет, попробуйте получить кредит в другой организации и закрыть этими средствами долг. Но если просрочка микрозайма уже есть, то получить новый кредит или заем будет сложно.

- Хороший вариант — получение кредитной карты с льготным периодом, в течение 55-60 дней ее можно использовать бесплатно. В таком случае нужно выбирать карточку, при использовании которой период льготы распространяется на операции снятия наличных. Обналичив счет, вы можете закрыть долг по микрозайму, а если уложитесь в льготный период, то кредитная карта будет бесплатной.

- Попросите в долг в долг у своих близких.

Крайне нежелательно допустить просрочку или сделать ее слишком продолжительной. Таким образом на заемщика накладываются постоянно растущие долговые обязательства, а его кредитная история безнадежно портится.

Если вы попали в сложную финансовую ситуацию, попробуйте договориться с кредитором. Не прячьтесь, а идите на диалог. Вполне возможно, что вам удастся договориться о реструктуризации задолженности. Если смотреть на практику, то с МФО договориться сложно, но не стоит исключать такой возможности. При возникновении проблемы обратитесь к кредитной организации, опишите ситуацию, возможно, вам помогут из нее выбраться.

Грозит ли должнику реальный срок?

На практике такие случаи встречаются редко. Но есть обстоятельства, когда дело может быть квалифицировано как мошенничество. Это возможно в том случае, если общая сумма задолженности превышает 2,25 млн рублей и удается доказать следующие факты:

- Заемщик не внес ни одного платежа по кредиту;

- Заемщик предоставил заведомо ложную информацию при заключении договора;

- Есть очевидное уклонение от оплаты долга.

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

Реструктуризация просроченного кредита

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит. Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга. Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

Признать себя банкротом можно согласно закону о банкротстве физических лиц №154-ФЗ от 29.06.2015 года. Воспользоваться таким правом может не каждый заемщик, а лишь тот:

- чья задолженность по кредиту превышает 500 тыс. рублей;

- чья просрочка составляет более 3-х месяцев;

- чья стоимость собственного имущества недостаточна для погашения кредита;

- кто не имеет судимости в прошлом.

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд. В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату. Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

Услуга Пропускаю платеж в Почта Банк

Почта Банк был основан относительно недавно банком ВТБ и Почтой России. Его продукты стали довольно быстро популярными среди самых разных слоев населения. Кроме привлекательных и лояльных условий кредитования, в этом банке есть дополнительные преимущества.

К ним относятся:

- услуга Пропускаю платеж в Почта Банке;

- опции, позволяющие изменить график погашения: Меняю дату и Уменьшаю платеж;

- возможность вернуть часть денег и снизить действующую процентную ставку с помощью услуги Гарантированная ставка.

Такие возможности банки редко предлагают потенциальным и действующим клиентам, поэтому продукты Почта Банка становятся более привлекательными для самых широких слоев населения.

Для того, чтобы избежать просрочки по выплате действующего займа, и связанных с этим неприятных последствий (начисление штрафа в размере 20% на сумму задолженности, испорченная кредитная история) подключите в Почта Банке услугу Пропустить платеж. Воспользоваться ей может каждый клиент, имеющий действующий потребительский займ.

Воспользуйтесь услугой Пропускаю платеж в Почта Банке, условия которой позволяют пропустить ежемесячный платеж, при невозможности внести его в полном размере

Сколько месяцев нужно не платить, чтобы банк обратился в суд?

- Банк вправе обратиться в суд с первого дня просрочки по кредиту, но обычно проходит 2−3 месяца, прежде чем документы будут переданы в суд.

- Менеджеры банка не торопятся взыскивать долги через суд и пытаются договориться с клиентом мирным путем.

- Если сумма долга менее 100 тыс., руб. банку проще продать долг коллекторскому агентству.

- Чаще всего в суд обращаются такие банки, как ВТБ, Райффайзенбанк, Альфа-банк, Сбербанк.

- Русский Стандарт и Тинькофф стараются передать дело коллекторам и не доводить дело до суда.

- Чтобы не разбираться с банком в суде, заранее сообщите менеджерам о том, что у вас ухудшилось материальное положение. Оформите кредитные каникулы и платите только проценты в течение шести месяцев. Пени и штрафы при этом не начисляются.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Какой срок давности по долгам?

Банк вправе требовать возврата долга в течение трех лет. Но есть нюансы. Так как в законодательстве нет четкой формулировки о начале трехлетнего периода, банки могут по-разному трактовать это положение:

- Отсчитывать с момента последней просрочки;

- Отсчитывать с даты окончания кредитного договора.

Документы для получения отсрочки в ВТБ

Для получения отсрочки нужно заполнить заявление на сайте банка или в отделении. Укажите в заявке контактные данные, номер кредитного договора и приложите документы, которые доказывают ухудшение материального положения.

Менеджеры готовы рассмотреть и другие обстоятельства, которые указывает заемщик в заявке. Например, в семье родился ребенок, а ваш доход уменьшился всего на 10%. Это будет веский аргумент, чтобы оформить отсрочку, т. к. ребенок для банка — это иждивенец.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

- Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

- Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

- от 30 дней — полгода−год с момента погашения;

- от 60 дней — от полутора до двух лет;

- от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.