Вопросы-ответы о рефинансировании кредитов в Сбербанке

Добавить в сравнение

Частые вопросы

Сколько времени рассматривается заявка?

Время на рассмотрения заявления заимет от 2 минут.

Как узнать решение?

Вам сообщат на месте, либо уведомят вас через смс-сообщение.

Как я получу деньги?

Банк самостоятельно переведёт деньги на счёт стороннего Банка.

Как внести платеж?

1. В кассе офиса Банка.

2. В банкоматах Сбербанк.

3. Мобильное приложение.

4. Личный онлайн кабинет.

Как узнать размер и дату платежа?

1. В офисе банка.

2. В мобильном приложении.

3. В личном кабинете.

Как узнать какую сумму одобрит банк?

О точной сумме вам сообщит банк. Предварительно можно рассчитать в калькуляторе.

Как понизить процентную ставку?

Нужно обратится в банк и ваши условия рассмотрят персонально.

Можно ли погасить кредит досрочно и сколько это стоит?

Можно, необходимо обратится в офис банка.

Что делать, если я не нашел ответа на свой вопрос здесь?

Позвонить по бесплатному номеру 8 800 555 55 50 или 900 с мобильного.

Лучшие предложения

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Манимен (0% первый займ)

СберВклад в Сбербанке

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

Бесплатная карта для погашения

На любые цели

Бесплатная карта для погашенияНа любые цели

Бесплатная карта для погашенияБез справок о доходе

Деньги до зарплаты

Без справок о доходеНа любые цели

Что важно знать о рефинансировании кредита в Сбербанке

Какие у банка требования к кредитам?

К рефинансируемым кредитам банк выдвигает следующие требования:

- Валюта: рубли.

- Вид: нецелевой кредит, автокредит, кредитные карты (только для карт других банков), ипотека.

- До окончания кредита должно оставаться 6 месяцев или более.

- Просрочки: нет текущих просрочек, не было просрочек ранее.

- Не было рефинансирования или реструктуризации.

Что можно рефинансировать?

Под какой процент банк дает рефинансирование?

Сколько денег и на сколько лет можно взять?

Можно ли взять дополнительные деньги?

Что требуют от заемщика и какие документы нужны?

Мне дали деньги. Что дальше?

Как погашать рефинансирование?

Сбербанк одним из первых на отечественном финансовом рынке предложил клиентам программу по рефинансированию кредитов, взятых в других банках.

Предлагается простой и удобный вариант оформить рефинансирование потребительского займа в Сбербанке. Для этого достаточно подать онлайн-заявку, предоставив следующие сведения:

- желательную сумму займа, а также срок кредитования

- величину регулярного дохода;

- место оформления договора.

Для отправки заявки на рассмотрение требуется также ввести контактные данные о потенциальном заемщике. К ним относятся ФИО, номер телефона и e-mail.

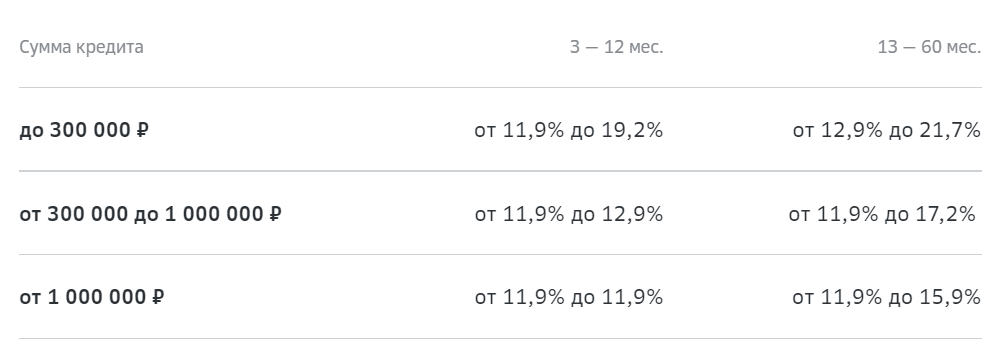

Расчет перекредитования под меньший процент

Примеры нескольких вариантов подсчета платежа, который нужно вносить каждый месяц, на калькуляторе обобщены в таблице.

Приведенные примеры расчета показывают, насколько выгодными являются условия, предлагаемые банком. Потенциальный заемщик имеет возможность взять до 3 млн руб. на срок до 7 лет под 11,90% годовых.

Ввиду повышенной конкуренции в банковском сегменте, кредитные организации стараются предложить потенциальным клиентам наиболее выгодные условия по продуктам. Одним из инструментов привлечения клиентов признается рефинансирование, которое производится в отношении кредитов, кредитных карт, ипотеки, автокредитов. Рефинансировать кредитную карту Сбербанка можно обратившись к услугам сторонних российских банков.

Основные задачи рефинансирования

Рефинансирование (англ. refinancing, refinance) — замена действующих долговых обязательств на новые обязательства с одновременным изменением первичных условий. В кредитной сфере этот термин означает закрытие текущего кредитного договора посредством заключения соглашения с новым кредитором. Таким образом, начальный кредитор закрывает договор и получает прибыль, а второй банк — оформляет соглашения с платежеспособным клиентом. Основные задачи рефинансирования:

- Оптимизация выплат по договору — снижение размера регулярного платежа путем увеличения сроков действия соглашения.

- Консолидация долга — объединение нескольких долговых обязательств в одно.

- Изменение процентной ставки — переход от фиксированного процента к плавающей ставке (и наоборот).

На сервисе Brobank.ru размещается только актуальная информация по банковским продуктам. В этой связи установлено, что в рамках рефинансирования заемщику могут предоставляться кредитные каникулы или льготный период. Делается это для временного снижения текущего долгового бремени.

Следовательно, главная задача рефинансирования для заемщика заключается в переводе своих кредитных обязательств на более выгодные условия. Пример такого перевода: в банке А клиент оплачивал кредит по ставке в 12% годовых, а после рефинансирования остаток задолженности выплачивается по ставке 9,5%. Долговые обязательства остаются: меняется кредитор и условия погашения задолженности. Рефинансировать кредитную карту Сбербанка можно только в стороннем банке, который предлагает потенциальным клиентам соответствующую программу.

Условия рефинансирования кредитных карт в Сбербанке

Сбербанк России оказывает услуги рефинансирования кредитных карт, оформленных в сторонних банках. Помимо этого, банк рефинансирует и собственные кредитные продукты: потребительские кредиты, автокредиты, ипотеку. Следовательно, к сотрудничеству рассматриваются клиенты, имеющие карты и непогашенные кредиты в других банках, либо кредиты, оформленные в Сбербанке. Условия, предлагаемые первым банком страны:

- Сумма кредита — 30 000-3 000 000 рублей.

- Процентная ставка: до 500 000 рублей — 13,9%, от 500 000 рублей — 12,9%.

- Срок — 1-5 лет.

- Валюта по обязательствам — российский рубль.

Если клиент рефинансирует только кредиты Сбербанка, то применяется процентная ставка в размере 12,9-19,9%. К примеру, у физического лица есть карта любого другого российского банка и непогашенный кредит в Сбербанке. Эти два соглашения он сможет объединить в одно, по более выгодной ставке. Важно, чтобы по каждому из договоров на момент подачи заявки не было просроченной задолженности.

Рефинансирование кредитной карты Сбербанка в другом банке

Сбербанк не рефинансирует собственные кредитные карты, о чем прямо указано в описании программы. Если пользование продуктом стало для держателя невыгодным, а кредитная нагрузка — непосильной, он обращается к предложениям сторонних кредитных организаций. До того как рефинансировать кредитную карту Сбербанка, необходимо изучить условия по предложениям крупных российских банков. Сервис Бробанк.ру подобрал и проанализировал наиболее выгодные варианты, к которым может обратиться владелец кредитки Сбербанка.

Воспользовавшись одним из указанных в таблице предложений, клиент сможет рефинансировать не только кредитную карту, но и несколько потребительских кредитов. Максимальная сумма предназначена для погашения задолженности по всем текущим обязательствам, условия по которым клиент считает недостаточно выгодными. Основным негативным фактором признается наличие просроченной задолженности.

Кредитные организации не заинтересованы в сотрудничестве с неплатежеспособными гражданами, поэтому рефинансирование карты Сбербанка не следует рассматривать в виде временного решения проблем с задолженностью. После заключения договора с новым кредитором, у заемщика возникают обязательства, которые он должен своевременно выполнить.

Как рефинансировать кредитную карту Сбербанка в другом банке

Принцип пользования кредитными картами заключается в том, что задолженность может не погашаться в течение нескольких лет. Достаточно вносить минимальный ежемесячный платеж, чтобы банк-эмитент не применял по отношению к клиенту штрафные санкции. Если по карте нет задолженности, но ее использование перестало быть выгодным, ее необходимо закрыть.

Правило, на котором базируется процесс рефинансирования карты, — серьезный подход к подбору программы, которая по умолчанию должна предполагать более выгодные условия для заемщика. Если переводятся обязательства по нескольким договорам, то их следует сравнивать в совокупности с предложениями сторонних банков. Последовательность действий:

- Определиться с предложением банка.

- Подать заявку — в заявке дается информация по кредитной карте, которую клиент планирует рефинансировать (наименование банка и сумма долга, отраженная в кредитной истории).

- Дождаться решения по заявке.

- Подать в банк документы — основные данные по действующим обязательствам потенциального заемщика банк запрашивает в БКИ.

- В случае положительного решения между клиентом и новым кредитором заключается кредитный договор. По условиям соглашения банк обязуется погасить задолженность клиента по кредитной карте. Процедура закрытия кредитной карты по-прежнему остается обязанностью держателя.

На практике заемщикам предоставляется сумма сверх той, которую банк перечисляет в счет закрытия долга по карте. Пример: долг по кредитной карте до рефинансирования составлял 100 000 рублей, а в кредитном договоре фигурирует сумма в размере 150 000 рублей. Это означает, что банк погасил задолженность по карте, и выдал клиенту в 50 000 рублей в пользование. Итоговая сумма погашается заемщиком в соответствии с условиями договора, которые более выгодные, чем прежние, до перевода долговых обязательств в другой банк.

Комментарии: 4

Подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября. Свои программы рефинансирования в конце июня запустили «Открытие» и ВТБ

Сбербанк запустил программу рефинансирования ипотеки, которую клиенты оформляли весной. Об этом заявил глава «Сбера» Герман Греф. Речь о кредитах, которые банк выдавал по фактически запретительным ставкам, когда ключевая взлетела до 20%. Что нужно сделать для того, чтобы рефинансировать свою ипотеку в «Сбере»?

Послабления коснутся немногих. Очевидно, немногие весной взяли ипотеку под 20%. Но кто-то брал. По данным ЦБ, в апреле банки выдали ипотечных кредитов на 162 млрд рублей против 521 млрд рублей в марте. А в мае всего на 119,4 млрд.

Так что повод для радости у кого-то точно появился. Что касается «Сбера», подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября и только один раз. На горячей линии «Сбера» говорят, что оформление не отнимет много сил и времени:

Ставку в «Сбере» можно снизить — до 11,5% либо до 12,5% в зависимости от условий страхования жизни. Ранее аналогичные программы анонсировали и другие крупные российские банки. И делают они это не только из альтруистических соображений. Заемщик с ипотекой под 20% — это почти наверняка дефолт. Кроме того, если не запустить рефинансирвание у себя же, клиент быстро уйдет в другой банк. Так, на сегодня при заявленной «Сбером» ставке рефинасирования для своих в 11% или 12,5%, на рынке можно найти предложения и повыгоднее. 10,6% и даже 9,2%. Правда, всегда нужно обращать внимание на очень важный предлог «от» и учитывать сопутствующие расходы на смену банка — новая оценка, возможная смена страховщика и так далее. Но банки сделали главное — отменили ограничения по сроку действия предыдущего договора. До этого рефинансировать кредит, взятый ранее чем год — полгода назад, было чаще всего невозможно. Теперь эти требования смягчили. Главное, чтобы все сработало и на практике — говорит президент Национальной лиги ипотечных брокеров Владимир Лопатин:

президент Национальной лиги ипотечных брокеров

ВТБ запустил рефинансирование ипотеки по ставке 10,5% с 27 июня. Банк «Открытие» — с 22 июня. Впрочем, большинству россиян, которые собирались брать ипотеку минувшей весной, объявленные программы не помогут. Когда людям, получившим одобрение еще по нормальным ставкам, но не успевшим подписать договор до конца апреля, предлагалось брать кредит уже под 20%, большинство из них просто отказались от заключения сделок. Business FM рассказывала не одну такую историю. И, созвонившись с нашими героями, выяснили, что никто из них тогда кредит так и не взял. Вот типичный пример:

И наш герой вместе с семьей продолжает жить в съемной квартире. Что касается ставок на вновь оформляемую ипотеку, в июне, напомним, правительство снизило ставку по программе «Льготная ипотека» с 9% до 7%.

Добавить BFM.ru в ваши источники новостей?

Кто может оформить рефинансирование кредита в Сбербанке, зачем вообще нужна эта процедура. Бробанк.ру подробно рассказывает о том, как закрыть ссуды в других банках за счет средств Сбера, какие тарифы на обслуживание предлагает главный банк страны. Полный расклад.

Механизм рефинансирования

Для начала разберемся, что вообще это за услуга и как она работает. Рефинансирование кредита в Сбербанке — услуга для физических лиц, которая позволяет перекрыть ссуды в других банках за счет денег Сбера. Если говорить проще, вы берете новый кредит и перекрываете им ранее оформленные.

Самое главное — при классическом перекредитовании заемщик не получает деньги на руки. Он предоставляет Сбербанку реквизиты кредитных счетов с указанием сумм для досрочного гашения, и по итогу оформления Сбер переводит нужные суммы в те банки.

- перекредитовать можно как ссуды из других банков, так и те, что открыты в самом Сбере;

- перекрыть можно до пяти различных кредитов в любых российских банках;

- Сбербанк позволяет взять дополнительную сумму. То есть часть денег после рефинансирования отправится в другие банки, а часть заемщик получит на руки;

- по итогу оформления заемщик получает стандартный кредитный договор с классическим гашением долга раз в месяц равными платежами.

Стандартное рефинансирование потребительских кредитов в Сбербанке выдается ровно на ту сумму, которая нужна для досрочного закрытия прежних долгов. Если вам нужна дополнительная сумма, уведомьте об этом банк при заполнении заявки.

С какой целью можно провести перекредитование

На практике у этой финансовой услуги сразу несколько целей. В рамках одного договора можно решить сразу несколько задач. Вот все они:

- уменьшение процентной ставки. Рефинансирование кредита в Сбербанке для физических лиц проводится на выгодных условиях. Например, если прежний кредит был оформлен под 23%, по новому договору ставка составит 15%;

- увеличение срока возврата. Например, если заемщику тяжело справляться с ежемесячными платежами, он может перекредитоваться в Сбере с увеличением срока. Например, оставалось платить 2 года по 30000, а станет 3 года по 19000;

- уменьшение срока. Например, заемщик вместе с уменьшением ставки решает сократить период возврата с 2 лет до 1,5. В итоге пререплата значительно сократится;

- вывод авто или квартиры из под обременения. Перекрывая автокредит или ипотеку по программе рефинансирования потребительского кредита, заемщик превращает ссуду в наличную без залога;

- объединение кредитов для более удобной оплаты и уменьшения затрат.

И при любом раскладе, если нет увеличения срока, будет сокращена переплата. Это и есть основная суть проведения операции — сделать текущую ссуду более выгодной и удобной.

Какие кредиты можно перекрыть

В рамках одной заявки можно закрыть сразу до 5-ти кредитов, выданных разными банками. Причем некоторые могут обслуживаться в самом Сбере. Например, у вас есть кредит наличными в Сбербанке, кредитная карта от Альфа-Банка, автокредит в ВТБ и товарная ссуда в Хоум Кредите. По итогу рефинансирования все они будут объединены в один кредит, который будет обслуживаться в Сбере.

Точный список зависит от банка:

- если речь о продуктах самого Сбербанка, можно провести перекредитования потребительского кредита, автокредита и ипотеки;

- если говорить о кредитах других банков, то это могут быть все те же программы, включая кредитные карты и дебетовые с овердрафтом.

Крайне важно для Сбера — благополучность закрываемых ссуд. Он готов выдать новый кредит на предельно выгодных условиях, но взамен хочет получить качественного заемщика, который не принесет проблем.

Поэтому есть требования к закрываемым кредитам:

- в течение последнего года по ним не было совершено просрочек;

- ранее эта ссуда не подвергалась реструктуризации обслуживающего банка;

- остаточный долг для досрочного гашения превышает 30000 рублей.

Если ваши действующие кредиты соответствуют данным критериям, вы можете подавать заявку на рефинансирование кредита в Сбербанке. Рассматриваются все заемщики от 18 лет.

Кто может сделать рефинансирование кредита в Сбербанке

Предполагается, что за перекредитованием обращаются качественные заемщики. Им выдали кредит другие банки, они без просрочек погашали эти ссуды. Все это подразумевают условия программы. Поэтому высоких требований к заемщику нет.

Банк указывает на возраст 18-80 лет и то, что заявитель должен иметь стаж работы на заявленном месте более полугода. Справки нужны только в том случае, если клиент намерен получить дополнительную сумму наличными от 300000 на личные расходы, также если клиент моложе 21 года и старше 70 лет.

При этом важно понимать, что Сбер одобрит заявку только действительно качественному заемщику. Если есть проблемы с кредитной историей, приставами, вероятность отказа очень большая.

Условия перекредитования

Теперь о самом главном — условия рефинансирования кредита в Сбербанке физическому лицу, какие тарифы действуют по программе. Вот сетка процентных ставок:

Как видно, процентная ставка будет ниже, если заключать договор на срок до 12 месяцев. Также ставка зависит от суммы — чем она больше, тем выгоднее условия.

Но в любом случае банк указывает на диапазон процентов. А это значит, что точная процентная ставка для конкретного клиента будет оглашена только по итогу рассмотрения заявки. Без рассмотрения ее никак не узнать.

Обратите внимание, что если среди перекрываемых кредитов есть тот, что выдан самим Сбером, ставка при любом раскладе будет находиться в диапазоне 11,9-19,9% годовых.

Как сделать рефинансирование кредита в Сбербанке онлайн

Если говорить именно об онлайн-оформлении, то оно доступно только гражданам, которые имеют доступ в Сбербанк Онлайн, то есть ранее являлись клиентами банка или являются сейчас. Гражданин заходит в систему и там направляет запрос на перекредитование.

Как происходит рефинансирование кредита в Сбербанке через офис:

- Предварительно необходимо заполнить бланк-справку о каждом перекрываемом кредите. Об этом документе более подробно — ниже. Если хотите дополнительно получить на руки более 300000, закажите справку о доходах.

- С бланками по каждому кредиту, с паспортом и справкой о доходах, если она нужна, посещаете офис Сбербанка, где есть отдел кредитования физических лиц.

- На месте подаете заявку, передаете документы и ждете рассмотрения. Обычно оно занимает не больше 1-2 рабочих дней.

- При одобрении заемщик приходит в офис, подписывает документы. После Сбербанк направит на указанные в бланках счета деньги.

- Далее заемщик посещает прежние банки и оформляет там досрочное гашение. Многие банки стали допускать проведение такой процедуры онлайн.

По итогу заемщик получает на руки кредитный договор со Сбербанком и обязуется соблюдать предложенный график. Теперь платить нужно будет новому банку.

О бланке по закрываемому кредиту

По каждому загружаемому в рамках рефинансирования кредиту нужно составить документ, который будет отражать все характеристики ссуды и сумму, которая нужна для досрочного выполнения обязательств.

Хорошо, что Сбербанк не обязывает клиента бегать по офисам — это крайне неудобно, если перекрываются несколько договоров. Заемщик заполняет этот бланк самостоятельно, а данные может взять из банкингов или по телефонам горячих линий.

Лучше не переписывать информацию, а копировать из банкинга, особенно это касается реквизитов.

Стоит ли делать рефинансирование кредита в Сбербанке

Самый главный вопрос для любого заемщика — выгодно ли рефинансирование кредита в Сбербанке, стоит ли вообще инициировать эту процедуру. На деле не все так однозначно. Крайне важно делать расчеты, иначе можно прогадать и не уменьшить, а увеличить переплату.

На сайте Сбербанка есть калькулятор рефинансирования кредитов, которым можно воспользоваться. Например, вы хотите перекрыть ссуду с остаточным долгом в 500000, за которую нужно платить еще 3 года по 18600 рублей (20% годовых).

Вносим эти данные в калькулятор рефинансирования потребительских кредитов и получаем следующие данные:

Получается, что ежемесячный платеж станет меньше на 2000, общая переплата уменьшится на 72000.

Но тут важно понимать, что калькулятор Сбера делает расчет по самой минимальной ставке 11,9%, которую вряд ли назначит банк. Если это будут 17%, выгода уже не будет такой кардинальной.

После одобрения и назначения ставки обязательно делайте расчеты. Тем более если с момента выдачи закрываемого кредита прошло более половины срока. Чем дольше существует этот кредит, тем менее выгодным и рациональным будет его рефинансирование.

Почему Сбербанк отказал в рефинансировании кредита

Даже если вы и планируемые к перекрытию кредиты соответствуют всем требованиям Сбера, он может дать отрицательное решение — это его полное право. Банк не обязан проводить перекредитование, также как и не обязан сообщать о причинах отказа.

Но это далеко не единственный банк на рынке, который предлагает рефинансирование потребительских кредитов. Более того, условия Сбербанка точно нельзя назвать самыми выгодными. Поэтому при отказе просто выберете другой банк, тем более что почти все они принимают заявки онлайн от всех клиентов (в отличии от Сбера).

Частые вопросы

Что говорят отзывы о рефинансировании кредита в Сбербанке?

Нужно смотреть не отзывы, а подавать заявку и смотреть, какие точно условия предложат вам. А дальше — делать расчеты и считать, выгодна ли для вас эта сделка. Отрицательные отзывы часто касаются навязывания дополнительных услуг или того, что заемщики сами изначально не особо изучали условия договора и не делали тщательных расчетов.

Как работает рефинансирование кредитов в Сбербанке?

По факту вы берете целевой потребительский кредит, средства которого уходят на погашение других заявленных вами кредитных долгов. После вы будете платить только Сберу, остальные кредиты закрываются досрочно.

Почему кредит недоступен для рефинансирования в Сбербанке?

Значит, либо он сам, либо заемщик не соответствуют критериям банка.

Как провести рефинансирование 2 кредитов в Сбербанке?

Главное, действовать слаженно и быстро. Скачиваете информационный бланк по закрываемым кредитам, сразу их заполняете, берете паспорт и идете в офис

Сбера для подачи заявки. В остальном, ничего сложного.

Можно ли провести рефинансирование ипотечного кредита в Сбербанке?

Да, можно по программе потребительского кредитования, тогда ипотека превратится в кредит наличными без залога. Или по программе рефинансирования именно ипотеки, тогда ссуда с залогом будет переведена в Сбер.

Комментарии: 21

Попали в сложное финансовое положение? Нет возможности оплачивать долги по кредитной карте из-за высоких процентов? Воспользуйтесь рефинансированием кредитной карты, чтобы платить меньше процентов и не накапливать долги. Основная задача рефинансирования кредитной карты — сделать так, чтобы платить по процентам меньше. Чтобы воспользоваться услугой, не допускайте просрочек. Расскажем, какие банки предлагают выгодные условия рефинансирования кредитных карт и как получить услугу.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Особенности рефинансирования кредитной карты

Рефинансирование кредитной карты похоже на рефинансирование потребительского кредита. Для рефинансирования кредитки также приходится обращаться в банк, подавать заявку и получать одобрение предыдущего кредитора. О причинах отказа в рефинансировании мы писали здесь.

Когда будете оформлять рефинансирование кредитной карты в другом банке, обратите внимание на условия и требования кредитора. Например, в банке Открытие и Альфа-Банке нужно полностью закрыть старую кредитную карту. Если требование не будет выполнено, банк аннулирует льготный период.

В каждом банке предусмотрен грейс-период или льготный (грейс) период. Благодаря этому банк дает право на отсрочку по оплате процентов. Длительность льготного периода отличается в каждом банке. Например, в Тинькофф — 120 дней, а в Альфа-Банке — 100 дней.

Какие требования банки предъявляют клиентам?

-

Прописка и гражданство РФ.

-

Постоянное место работы.

-

Наличие пенсионных отчислений.

-

Некоторые банки допускают неофициальное место работы.

-

Возраст заемщика — от 21 или 25 лет.

-

Отсутствие долгов и просрочек по другим кредитам.

Просрочки по другим кредитам становятся одной из причин для отказа в рефинансировании. Испорченная кредитная история также может послужить поводом для отказа. Поэтому, когда будете подавать заявку на рефинансирование кредитной карты, заранее проверьте отсутствие долгов и возьмите выписку из БКИ. Сделать это разрешается через портал Госуслуг или в мобильном приложении Сбербанка.

Условия для рефинансирования кредитной карты

Банки предъявляют свои требования к рефинансированию кредитных карт.

Дополнительное требование — вы не проводили реструктуризацию долга. Если у клиента есть долги по другим кредитам или плохая КИ, банки не хотят связываться с такими заемщиками и отказывают.

Как рефинансировать кредитную карту?

Чтобы воспользоваться рефинансированием кредитной карты, обратитесь в выбранный банк — подайте заявку онлайн или в отделении кредитора. Если банк одобрит заявку, зайдите в онлайн-банкинг и переведите полученные деньги на счет предыдущей кредитной карты. В итоге спишется предыдущий долг, и будете выполнять обязательства перед новым кредитором.

Для начала посмотрите в кредитный договор и обратите внимание на ставку по процентам, срок действия соглашения и сумму ежемесячных выплат. Теперь найдите банк, который предлагает меньшую ставку по процентам. Узнайте, требуются ли дополнительные расходы на оформление рефинансирования. Например, если кредитор требует оформить страховку кредита — условные 12% в рекламе превратятся в 15%. Оформлять рефинансирование в таком случае не имеет никакого смысла.

Найдите банк, в котором уменьшится размер переплаты и будет меньшая ставка по процентам, и подавайте заявку. Сделать это разрешается онлайн. Предупредите старого кредитора, что собираетесь рефинансировать кредитную карту и получите согласие. Когда заявка одобрена и получено согласие старого банка, заключите договор и переведите деньги на счет предыдущего кредитора, чтобы рассчитаться с долгом. В итоге будете пользоваться новой кредитной картой с другими условиями погашения кредита.

Рефинансирование кредитной карты в Сбербанке

Сбербанк предлагает заемщикам рефинансировать не только кредитные карты других банков, но и собственные. Условия следующие:

-

сумма — от 30 тыс. руб. до 3 млн;

-

длительность кредита — от года до пяти лет;

-

ставка для кредитов до 500 тыс. руб. — 13,9%;

-

процентная ставка для кредитов от 500 тыс. — 12,9%.

Если пользуетесь двумя кредитными картами, например, Альфа-Банка и Сбербанка, разрешается подать заявку на рефинансирование в Сбербанке. В итоге будете платить меньше и объедините сразу два кредита. Сбербанк одобряет заявки клиентов, которые планируют объединить до пяти кредитов в разных банках. Если кредитная карта оформлена менее шести месяцев назад, кредитор откажет в рефинансировании. У вас не должно быть действующих просрочек по другим кредитам. Требуется подтверждение платежеспособности и выписка 2-НДФЛ.

Рефинансирование кредитной карты в Тинькофф Банке

В Тинькофф Банке для подачи заявки на рефинансирование кредитки, не должно быть просрочек по оплате. Возраст заемщика от 18 лет. Обязательна постоянная регистрация в РФ. Условия рефинансирования следующие:

-

сумма — от 30 тыс. руб. до 1 млн;

-

длительность кредита — до года;

-

ставка по процентам — от 14,9% до 28,9%.

Если сможете подтвердить доход, предъявить справку 2-НДФЛ, ставка по процентам составит 14,9%. Тинькофф разрешает оформлять рефинансирование даже клиентам с испорченным кредитным рейтингом. Но предложит максимальную процентную ставку в размере 28,9%.

Рефинансирование кредитной карты в Альфа-Банке

Альфа-Банк разрешает рефинансировать кредитную карту, если у заемщика не более пяти просрочек. Но это исключение из правил и когда есть просрочки, банки чаще всего отказывают. Если допустили шесть просрочек и более, банк откажет в рефинансировании. Условия для рефинансирования кредитной карты следующие:

-

сумма — до 1,5 млн;

-

длительность кредита — до пяти лет;

-

ставка по процентам — от 16,9% до 19,9%.

Возраст для подачи заявки на рефинансирование — от 21 года. Ежемесячный доход — от 15 тыс. руб. Если на последнем месте работы трудитесь менее трех месяцев, банк откажет в услуге.

Из документов требуется справка 2-НДФЛ, паспорт и второй документ на выбор. Например, СНИЛС или водительское удостоверение. В банк требуется предъявить копию загранпаспорта. Ставка по процентам будет зависеть от кредитной истории, просрочек по оплате и уровню дохода. Чем выше доход и лучше КИ, тем меньшую ставку по процентам предложит банк.

Как рефинансировать кредитную карту?

-

Когда будете рефинансировать кредитную карту, заранее проверьте отсутствие просрочек по другим кредитам и возьмите выписку из БКИ о кредитном рейтинге. Многие банки отказывают клиентам с отрицательной статистикой и просрочками по долгам.

-

Поинтересуйтесь в банке, есть ли дополнительные комиссии и обязательные услуги, которые придется оплачивать при оформлении услуги. Когда есть «скрытые» комиссии, рефинансирование может быть невыгодным.

-

Изучите предложения банков по рефинансированию кредиток и выберите банк с лояльными условиями и низкой процентной ставкой. Предварительно получите одобрение предыдущего кредитора на рефинансирование.

-

Некоторые банки предоставляют услугу только в случае отказа клиента от кредитных карт других банков. Если требование не будет выполнено, кредитор аннулирует действие льготного периода.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Калькулятор рефинансирования кредита в Сбербанке

Сумма выплат составит

- общая сумма выплат

Сумма в конце срока

График платежей

- Платёж по процентам, начисленным на остаток основного долга

- Платёж по основному долгу

Таблица выплат

Отзывы о калькуляторе рефинансирования кредита в Сбербанке

![]()

Списали алиментарные средства

Сбербанк списал алиментарные средства в размере 75 тысяч, предназначенные на жизнеобеспечение ребенка. Обращение не рассматривают, сроки затягивают, каждый раз перенося даты рассмотрения. Операторы хамят и отвечают как роботы.

Читать

![]()

![]()

Комфортная ставка, но не 4.5%

![]()

Вляпалась в Сбербанке с кредитом

![]()

Единственный банк в России который не идёт на уступки и угрожает

![]()

Ставка по кредиту высоковата

![]()

Наглость Руководителей Сбербанка.

![]()

Некомпетентная служба поддержки

![]()

Не дают учиться по образовательному кредиту

![]()

Сбер дал крупный кредит, но не без заморочек