Страхование залогового имущества при оформлении ипотеки – обязательная процедура, от которой невозможно отказаться. За такой полис запрещено возвращать деньги ни при каких обстоятельствах. Но страхование здоровья клиента – добровольное действие, которое заставить сделать. Если процедура навязана банком, можно сделать возврат страховки по кредиту в Сбербанке. Как это сделать?

С 1 сентября 2020 года заемщику вернут часть страховки, выплаченной банку либо страховой компании в случае досрочного гашения кредита.

Как говорил Остап Бендер, полное спокойствие может дать человеку только страховой полис. И, выдавая кредит, банки предлагают заемщику купить страховку. Конечно, можно понять желание банков застраховать свои риски от невозврата кредита, но навязывать страховку заемщику, по меньшей мере, некорректно.

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Почему важно знать, можно ли вернуть?

При оформлении потребительского кредита в Сбербанке вам непременно навяжут страховку. Расскажут байки, что без нее нельзя, процент будет выше, что с ней будет дешевле, безопаснее, надежнее и т.д.

Сбербанк страхует своих заемщиков через собственную страховую компанию, которая так и называется — «Сбербанк Страхование жизни». Если кратко — страховку при досрочном погашении можно вернуть. Но это будет зависеть от условий договора страхования(правил страхования).

Чтоб сэкономить свое время и деньги, важно понимать, в каких случаях можно вернуть страховку, а в каких нет.

Ситуация на текущий момент

После того, как с 1 сентября 2020 года вступил в действие закон о возврате страховки при досрочном погашении сделать это стало проще. Для кредитов, взятых после указанной даты вернуть страховку на 99% стало возможно согласно закона

483-ФЗ

Статья 1 пункт 10 ФЗ 483 О возврате страховки при досрочном погашении

27.12.2019

Для возврата нужно просто подать заявление(образец можно скачать по ссылке) в Сбербанк и приложить еще ряд документов

- Копия договора страхования

- Копия договора потребительского займа

- Справка об отсутствии задолженности по договору потребительского займа

Банк обязан в течение 7 дней согласно закона вернуть деньги. Сумма к возврату будет определяться простой формулой согласно закону(пропорционально)

Сумма к возврату = Сумма страховой премии * (Срок кредита в мес. — число прошедших месяцев)/Срок кредита в мес.

Однако есть ограничения:

- Не должно быть страховых случаев по данному договору

- Договор страхования — это договор личного страхования. Именно про это говорится в законе

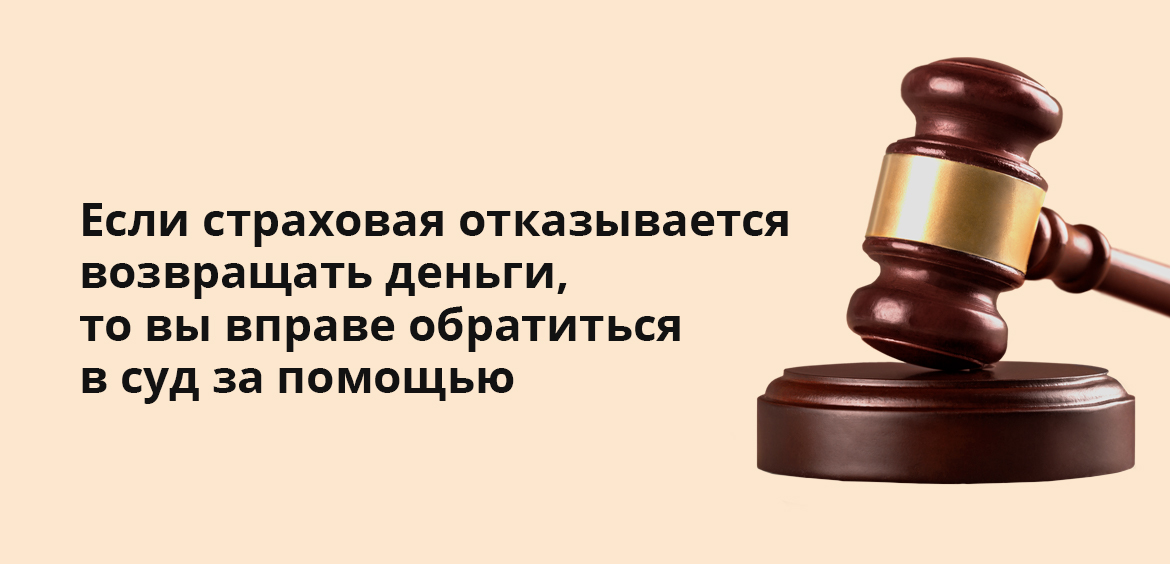

В случае отказа банка следует обратиться к финансовому омбудсмену, а потом в суд.

В случае, если ваш кредит был выдан до 1 сентября 2020 года, то страховку можно вернуть, Но не всегда.

Написанная ниже информация относится к договорам, заключенным до 1 сентября 2020 года.

Тарифы страхования в Сбербанке

Подключение к программе страхования составляет 2.6% от суммы задолженности, умноженная на количество лет кредита. Проведем простые расчеты. Вы пришли в банк и хотите получить кредит на 5 лет в сумме 500000 рублей. Чтобы рассчитать комиссию за страховку, нужно поставить все известные величины в формулу:

X =(2,6/100) * 500 000 * 5 = 65 000 рублей

Получается, что за каждый год страхования клиент заплатит по 13 000 рублей, а за 5 лет — 65000 рублей. Примечательно, что заемщик получает на руки 500 000 р., а по кредитному договору должен 565 тыс. руб. Все потому, что сумма страховки вписывается в сумму кредита. На нее начисляются проценты, неустойки, штрафы и т.д.

Для сравнения страхование жизни и трудоспособности человека в любой страховой компании стоит порядка 2-4 тыс. руб. Сбербанк сначала обогащается на неоправданно завышенной страховке, а потом еще и начисляет на нее проценты, делая деньги из воздуха.

На что оформляется страховка?

Основная страховка Сбербанка, которую он навязывает своим клиентам — страхование жизни и здоровья физического лица. Страховые случаи:

- Смерть

- Инвалидность

- Временная потеря трудоспособности и т.д.

Есть исключения из правил, прописанных в договоре, которые не являются страховыми случаями:

- Самоубийство

- Увечья, полученные застрахованным при участии в забастовках, митингах, при совершении уголовного преступления.

- Отравление алкогольными или наркотическими средствами также не входит в зону покрытия страховки.

Перечень большой, подробнее с ним можно ознакомиться в документе по ссылке Документ называется»Условия участия в программе коллективного добровольного страхования жизни заемщиков ОАО Сбербанк России»

Интересен тот факт, что в Сбербанке существует 2 разных договора страхования, в некоторых моментах противоречащие друг другу.

- Договор 1. Добровольное страхование жизни и здоровья заемщика

- Второй — Условия участия в программе добровольного страхования жизни и здоровья физического лица с выбором параметров.

Продолжит ли действовать страховка при досрочном погашении кредита?

Согласно п 4.1.1 Условий с сайта Сбербанка участие клиента в программе страхования прекращается, если тот полностью исполнил свои обязательства по кредиту, т.е. вернул долг либо написал соответствующее заявление в страховую компанию с отказом.

А вот вернуть часть средств за страховку при досрочном погашении можно лишь при подаче соответствующего заявления, о чем говорится в п.4.2.

Также клиент может полностью отказаться от страховки в течение 14-ти дней с момента ее подключения. Подача заявления на отказ от страховки в «период охлаждения», как часто называют этот срок, гарантирует возврат 100% уплаченной комиссии за подключение к страховке. Это указано в п. 4.3.

Пример №1 — когда страховку можно вернуть

В первом договоре с официального сайта банка указано, что сумма страховой премии зависит от остатка ссудной задолженности — п.3.2.5 Условий. В этом случае вернуть страховку при досрочке можно в соответствии с » п.1 ст. 958 ГК РФ, которая дает основания для возврата части страховой премии пропорционально времени досрочного прекращения действия договора страхования.

14-ФЗ

ГК РФ Статья 958. Досрочное прекращение договора страхования

от 26 января 1996 года

Таким образом, при досрочке клиент по закону может вернуть деньги за страховку по оставшимся месяцам. Например, вы взяли кредит на 18 месяцев, а погасили его через 6 мес. Вы можете вернуть оплаченную страховку за оставшиеся 12 месяцев.

В Условиях на сайте Сбербанка указано, что заемщик может вернуть лишь часть от 57,5% от суммы комиссии, которую он оплатил при подключении к страхованию, рассчитанную

пропорционально остатку срока страхования (в полных месяцах).

Аналогичных суждений придерживается Октябрьский районный суд Новороссийска в деле № 2-5820/2015

2-5820/2015

Решение по делу 2-5820/2015 Октябрьского районного суда

от 02 декабря 2015 г. г. Новороссийск

Пример №2 — когда страховку нельзя вернуть

Если сумма страховой премии не зависит от остатка ссудной задолженности и остается постоянной на протяжении всего срока, значит, страховку вернуть нельзя, если иное не указано в договоре.

П.3.2.3 Условий с сайта СК Сбербанк Страхование жизни гласит, что страховая сумма является постоянной в течение срока действия договора страхования. Соответственно, в этом случае писать заявление на возврат страховки практически бессмысленно.

Примером суда в ситуации, когда сумма страховой премии не зависит от остатка ссудной задолженности и является постоянной величиной, станет недавнее решение Ангарского Городского суда Иркутской области.

М-6709/2018

Решение по гражданскому делу М-6709/2018 Ангарского городского суда

от 21.05.2019

Он рассматривал иск от заемщика как раз к СК Сбербанк Страхование жизни. Суд решил, что досрочное погашение кредита заемщиком не влечет досрочного прекращения договора личного страхования и отказал в удовлетворении требований.

Как вернуть комиссию за страховку в Сбербанке при досрочном погашении?

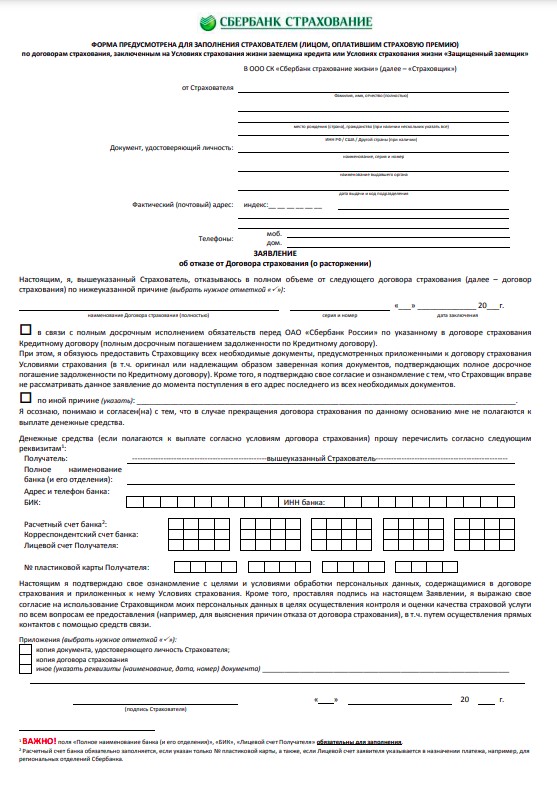

Если вы хотите вернуть комиссию за страховку или хотя бы ее часть после досрочного погашения в Сбербанке, обязательно нужно идти в отделение банка. Дистанционно этот вопрос не решить. На месте нужно написать заявление. Образец предоставит сотрудник офиса банка.

Заявление пишется на имя страховой компании «Сбербанк Страхование жизни». Далее сотрудник должен сделать копию заявления и на ней указать, что оригинал документа был принят, поставить дату, подпись и печать банка. Не пренебрегайте этими действиями, ведь только так можно доказать, что вы передавали заявление на возврат страховки при досрочном погашении в Сбербанке.

Калькулятор возврата страховки

Когда это оговорено в договоре и страховку можно вернуть, можно посчитать, сколько можно вернуть.

Расчёт возврата части страховки

Режим расчёта

Считать по дням

Считать по месяцам

Дата выдачи кредита

Обычно это начало страхования

Дата полного досрочного погашения

Поправочный коэффициент(k)

Какие документы нужны для возврата страховки при досрочном погашении?

Не забудьте подготовить все необходимые документы. Их список:

- Копия паспорта

- Копия кредитного договора

- Справка об отсутствии задолженности ( о полном досрочном погашении по кредиту) по форме банка

Этих документов достаточно, чтобы страховая рассмотрела ваше заявление на возврат части страховки. Рассмотрение заявления длится не более 10 дней с момента получения страховой компанией полного пакета документов.

Что делать, если страховая отказала?

Если банк или страховая отказывает в возврате остатка страховой премии, то нужно обратиться к финансовому омбдусмену.Об этом говорит № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг». Новый порядок является обязательным для потребителя.

123-ФЗ

123-ФЗ Об уполномоченном по правам потребителей финансовых услуг

от 4 июня 2018 года

Финансовый уполномоченный рассматривает обращение и принимает по нему решение в течение 15 рабочих дней. Если решение положительное, то оно отправляется в страховую в течение 1 дня. И страховая обязана его исполнить в срок, указанный в решении.

Если после рассмотрения спора уполномоченный не поддержал вашу позицию, то можно обратиться в суд. В суде нужно предоставить доказательства, что соблюден порядок досудебного урегулирования спора.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

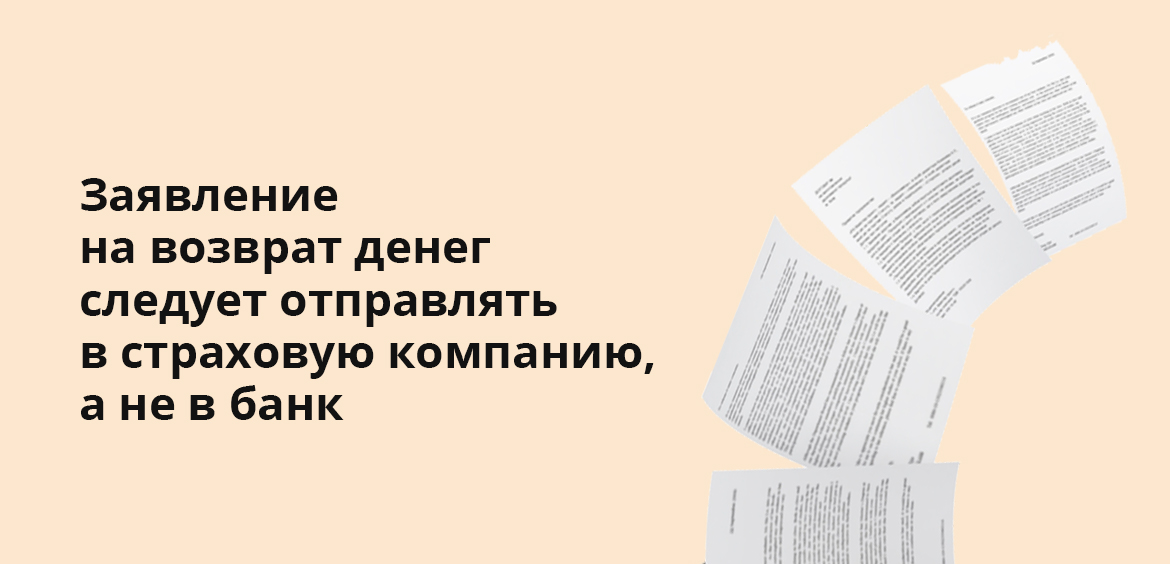

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Зачем нужна страховка и стоит ли ее оформлять?

Страхование по кредиту – это защита от невыплат в случае потери возможности работать, увольнения или из-за других условий, прописанных в договоре (смерть кредитополучателя, получение инвалидности и т.д.). Для банка это гарантия возврата кредитных денег при любых обстоятельствах.

Заключить страховой договор можно с любой аккредитованной компанией. Список доступных организаций размещен на официальной странице банка. Но приоритетное положение – у дочерней компании кредитно-финансового учреждения – «Сбербанк Страхование».

Полис – это дополнительная финансовая нагрузка, но не пустая трата денег. Индивидуальное страхование жизни и здоровья имеет много плюсов:

Почта Банк, Лиц. № 650

Почта Банк, Лиц. № 650

до 5 млн

на срок до 7 лет

- при наступлении неприятного случая не нужно будет думать о кредитной нагрузке, компания погасит нужную сумму самостоятельно;

- в тяжелой финансовой ситуации долг не перейдет к поручителям или созаемщикам;

- клиентам «Сбербанк Страхование» доступны бесплатные консультации с медицинскими специалистами.

При этом вероятность одобрения кредита увеличивается, хотя это и негласное условие. В некоторых случаях при согласии на добровольное страхование банк может предложить более выгодные условия – более низкий процент или более длительный срок выплат.

Нужно учитывать, что даже при наступлении страхового случая деньги не всегда выплачиваются. Агентства берегут свой капитал, поэтому есть много исключений, при которых долг не будет погашен. Например, потеря трудоспособности, но из-за алкогольного опьянения. Или получение инвалидности в результате форс-мажорных обстоятельств (военные действия, природные явления).

Когда можно вернуть страховку по кредиту в Сбербанке?

Российское законодательство позволяет получить обратно деньги за страховую услугу в двух случаях:

СберБанк, Лиц. № 1481

до 10 млн

на срок до 5 лет

- в «период охлаждения»;

- при полном досрочном погашении долга.

Что такое «период охлаждения»? Это 14-дневный период с момента заключения страхового договора. В это время можно отменить действие страховки и вернуть всю сумму оплаты.

Такой двухнедельный срок стал возможен благодаря Центральному банку РФ. Он отреагировал на многочисленные заявления о том, что менеджеры заставляют оформлять страховку, иначе кредит не будет одобрен. Вначале был установлен 5-дневный период для отказа от услуги. Но в 2017 году количество дней возросло.

14-дневный период – это минимальный срок. Организации по своему усмотрению могут его продлить. Но в Сбербанке установлен стандартный срок.

На 15 и последующие дни договор с компанией расторгнуть можно, но страховая премия не возвращается.

Второй случай денежного возврата – досрочное погашение кредита. В этом случае отпадает необходимость страхования. Размер суммы, которую можно получить, рассчитывается в индивидуальном порядке. Она зависит от оставшегося срока действия полиса.

Банк Синара, Лиц. № 705

до 300 тыс

на срок до 5 лет

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Комментарии: 22

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Добровольно-принудительная страховка

Несколько слов о том, в каких случаях страховка является обязательной, а в каких можно обойтись без нее. И, забегая вперед, скажем, что обязательна страховка лишь в единственном случае — это страхование недвижимости, под залог которой берется кредит.Также заемщик застраховать и движимое заложенное имущество, под которое берется кредит. Например, автомобиль.

А что же с остальными видами страхования? Самым распространенным видом страхования является страховка жизни и здоровья. Эта страховка навязывается банками при ипотечных, потребительских кредитах. И заемщики сталкиваются с тем, что банками ставится ультиматум: нет страховки — нет кредита.Недобросовестные банки предоставляют на подпись заемщикудоговор, который уже содержит «галочку» о согласии на оформление страховки.И заемщик, особо не вникания в суть «галочек», подписывает такой договор.

Вместе с тем, страхование жизни и здоровья не является обязательным (ст.935 ГК РФ), тем более что страховка составляет, как правило, 10% от суммы кредита.

Таким образом, заемщик должен просчитать, что ему выгодно: снижение процентной ставки страховка либо возможность увеличения процентной ставки в периоде кредитования.

Еще одним излюбленным видом страхования является страховка от потери работы. Страховку от потери работы практикуют Сбербанк, ВТБ и другие банки на разные виды кредита: ипотека, нецелевой кредит, автокредитование, кредиты на обучение.

Казалось бы, ничего страшного в этом нет, ведь если заемщик вдруг потеряет работу, то страховая компания будет погашать за него ежемесячныеплатежи по кредиту.

Но вот на практике зачастую это выглядит иначе. А дело в том, что перечень рисков потери работы, зачастую включает в себя:

- увольнение по сокращению штатов;

- увольнение по призыву в армию;

- увольнение из-за смены владельца предприятия;

- увольнение по причине ликвидации предприятия.

И если заемщик не увольняется по этимоснованиям, то страховая компания ничего ему не выплачивает. Например, заемщик увольняется по соглашению сторон или по собственному желанию. В итоге заемщик ничего не получает по страховке.

Поэтому заемщику нужно внимательно читать условия страховки, особенно обратить внимание на перечень страховых случаев.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Комментарии: 147

Возврат страховки в «период охлаждения»

Напомним, что «период охлаждения» дается заемщику на обдумывание принятого им решения о страховке. Этот срок составляет 14 дней. В течение 14 дней заемщик вправе отказаться от страховки (Указание ЦБ РФ от 21.08.2017 г. № 4500-У). Условия «периода охлаждения» должны быть обязательно прописанывдоговоре страхования.

Банки предлагают две формы страхования — коллективное и индивидуальное страхование. В первом случае банк все делает сам: заключает договор со страховой компанией, а заемщики лишь присоединяются уже к этому договору. В этом случае застрахованным лицом является сам банк, поэтому вернуть страховку в течение 14 дней с момента оформления, в так называемый «период охлаждения», на практике бывает проблематично. Тем не менее, банк обязан это сделать.Верховный суд в Определении ВС РФ от 31.10.2017 г. № 49-КГ17-24 распространил «период охлаждения» и на коллективную страховку.

В этом смысле выгоднее для заемщика индивидуальное страхование. При таком страховании заемщик заключает договор с выбранной страховой компанией и может вернуть страховку в течение 14 дней с момента оформления договора.Поэтому заемщик вправе расстаться с ненужной страховкой в течение 14 дней. А деньги должны вернуть в течение 7 дней.

С 1 сентября 2020 года у заемщика появилась еще одна возможность вернуть страховку — досрочное погашение кредита.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Получить всю потраченную сумму реальнее всего именно в это время. Обращаем внимание, что дни, которые входят в период, – это календарные, а не рабочие дни.

Деньги компания может вернуть только за добровольное страхование:

- здоровья клиента;

- транспорта (КАСКО);

- рисков в финансовых операциях;

- от болезней, а также несчастных случаев.

Подать заявление для совершения процедуры можно:

- в отделении банка;

- с помощью почтового отправления (заявление и документы).

Если удобен первый вариант, то нужно прийти в офис и взять с собой:

- заявление о прекращении действия договора;

- паспорт;

- чек об оплате страховых услуг;

- желательно – договор.

Что нужно отправить по почте?

- заявление;

- ксерокопию паспорта;

- копию документа, подтверждающего факт оплату полиса.

В анкете-заявлении нужно указать:

МосИнвестФинанс, Лиц. № —

Кредит на любые цели под залог недвижимости за 2 часа

до 500 млн

на срок до 30 лет

- личные данные – фамилия, имя и отчество, гражданство, информация из паспорта (серия и номер, дата выдача и организация, которая выдавала);

- контакты – адрес проживания и номер мобильного телефона;

- номер заключенного страхового договора, а также точная дата его подписания;

- реквизиты для перевода денег физическому лицу – номер счета, данные банка (можно указать номер карты или счета в другой кредитной организации, не в Сбербанке).

Деньги должны быть переведены на счет в течение недели после получения заявления банком.

Возврат страховки при досрочном погашении кредита Сбербанка

Еще одно основание для получения денег за неиспользованный полис – прекращение действия страхового риска. Речь о досрочном погашении долга. То есть кредит выплачен, поводов для наступления страхового случая нет, а страховка все еще действует.

В этом случае возвращается не вся сумма, а только часть. Сколько конкретно, рассчитывается в каждом случае индивидуально. Сумма зависит от количества дней, которое осталось до окончания первоначального срока, указанного в договоре.

Банк «Открытие», Лиц. № 2209

до 3 млн

на срок до 5 лет

Как действовать при досрочном погашении?

- Внесите необходимую сумму на счет банка для полного расчета с долгом.

- Возьмите справку о погашении кредита.

- Заполните заявку для получения части страховой премии. Как и в случае с «периодом охлаждения», заполненную заявку можно принести в офис или отправить по почте. Приложите к обращению дополнительные документы – квитанцию, подтверждающую оплату полиса, паспорт (копию в случае с почтовым обращением).

- Подождите, пока банк или страховое агентство обработает заявку, а затем предоставит расчет выплат.

- Можно вернуть страховку по кредиту в Сбербанке в течение десяти календарных дней. Способ перечисления средств должен быть указан в письменном заявлении (номер карты или счета).

Что делать, если Сбербанк отказывается возвращать страховку?

Первый шаг для рассмотрения просьбы клиента – обращение в головной офис. Возможно, отказ связан с непрофессионализмом сотрудника, и вышестоящее руководство примет заявку. Ведь если клиент обратился в 14-дневный период или при досрочном погашении, то закон на его стороне. Кредитное учреждение и страховое агентство обязаны возместить расходы.

Банк ВТБ, Лиц. № 1000

до 30 млн

на срок до 7 лет

В случае отказа можно ссылаться на следующие законы и документы:

- Гражданский кодекс РФ (статьи 1102, 359, 958);

- закон «О защите потребителей» (статья 10 и 32).

Если это не помогло, следующая инстанция, которая может разрешить ситуацию, – Роспотребнадзор. Это федеральная служба, которая следит за выполнением прав потребителей. Так как при отказе в возврате страховой премии права потребителя нарушены, то можно смело туда обращаться. Можно позвонить на круглосуточную горячую линию или обратиться в консультационный центр.

Альтернативой консультации в Роспотребнадзоре может стать обращение в суд. Это самая крайняя мера, если диалога с компанией и банком не получается. Перед обращением нужно убедиться, что:

- в договоре есть пункт о возврате средств за страховую премию;

- что клиент имеет право получить деньги. То есть заявление написано после досрочного погашения или в 14-дневный период после заключения контракта;

- страховой случай не наступал и компенсация не была выплачена.

Перед обращением в суд лучше пообщаться с квалифицированным юристом.

Норвик Банк (Вятка Банк), Лиц. № 902

Кредит на любые цели под залог недвижимости

до 20 млн

на срок до 20 лет

Часто задаваемые вопросы

Является ли страховка по кредиту обязательной?

Нет, от услуги можно отказаться. Обязательно нужно оформить полис только на залоговое имущество при ипотеке.

Почему банк настойчиво просит оформить полис?

Потому что это гарантирует оплату кредита в любых непредвиденных обстоятельствах – получение инвалидности, смерть и т.д.

Есть ли плюсы у страхования по кредиту?

Конечно, несмотря на дополнительные финансовые затраты, есть очевидные преимущества. Не нужно переживать за долг. При наступлении страхового случая, кредит будет погашен компанией, а не перейдет к родственникам или не заставит объявить о банкротстве.

Что делать, когда Сбербанк отклоняет заявку на кредит, если нет оформленного полиса?

В таком случае можно оплатить полис, а затем расторгнуть соглашение в период 14-ти календарных дней после подписания договора?

Можно ли получить деньги вне «периода охлаждения»?

Да, это возможно, но только тогда, когда страхование теряет свою силу, то есть погашение долга до установленного в договоре срока. В других ситуациях расторгнуть соглашение можно, а вот получить обратно деньги – нет.

Сбербанк: как вернуть страховку по потребительскому кредиту?

Нужно прийти в отделение кредитно-финансовой организации или непосредственно в агентство. При себе нужно иметь заполненное заявление, оригинал паспорта документ, подтверждающий оплату услуги. Альтернативный вариант – отправка документов по почте.

В какой срок должны быть переведены деньги агентством?

Агентство обязано перечислить страховую премию в течение 10 дней после обращения клиента.

Пойдем!, Лиц. № 2534

Кредит «Смотри – 5,55%»

до 275 тыс

на срок до 2 лет

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Что изменилось с 1 сентября 2020 года?

С 1 сентября 2020 года при досрочном гашении кредита банки обязаны возвращать заемщикам часть уплаченной страховой премии (Федеральный закон от 27.12.2019 г. № 483-ФЗ «О внесении изменений в ст.7 и 11 ФЗ «О потребительском кредите (займе)» и ст.9-1 ФЗ «Об ипотеке (залоге недвижимости)»). Ранее заемщики только в судебном порядке могли добиться возврата части страховки при досрочном гашении кредита.

Внесенные поправки, безусловно, повысят привлекательность добровольного страхования при заключении кредитного договора.Однако в отношении кредитных договоров, заключенных до 1 сентября 2020 г., нельзя вернуть страховку.

Что нужно знать заемщику, чтобы вернуть уплаченную страховую премию по кредитам, оформленным после 1 сентября 2020 г.?

Как мы уже отмечали, заемщик может сам заключить договор страхования со страховой компанией либо это сделает банк, а заемщик лишь присоединится к коллективной страховке.

В первом случае деньги заемщику вернет страховая компания, а во втором — банк.

Но, чтобы получить деньги за уплаченную страховку, должны соблюдаться определенные условия.

1 условие. У заемщика за период возврата страховки не должен наступить страховой случай, по которому страховая компания уже выплатит деньги.

2 условие. Страховой договор должен быть заключен «в целях исполнения обеспечения исполнения обязательств заемщика».То есть если наличие страховки должно влиять на условия кредитного договора либо банк становится выгодоприобретателем, если он получает страховую выплату.

3 условие. Заемщик должен подать заявление о возврате части страховой премии.

Какая часть страховой премии возвращается при досрочном гашении кредита?

Страховая компания либо банк возвращает заемщику часть страховой премии за период, когда страхование уже не действовало. То есть это период досрочного гашения кредита. И сумма страховки рассчитывается в пропорции к остатку периода действия договора страхования.

Возврат страховой премии производится в течение семи рабочих дней со дня получения заявления заемщика.

Законом установлена обязанность банка предоставить заемщику возможность получения потребительского кредита без заключения договора страхования.

Вместе с тем, договором потребительского кредита может быть предусмотрена возможность увеличения банком процентной ставки в случае отказа заемщика от страховки. Процентная ставка может быть повышена до уровня ставки по договорам потребительского кредита, заключаемым на сопоставимых условиях, но без страхования.

И в заключение отметим, что принятие Закона, позволит заемщикам, которые досрочно погасили долги перед банком, вернуть часть страховки без судебных баталий.