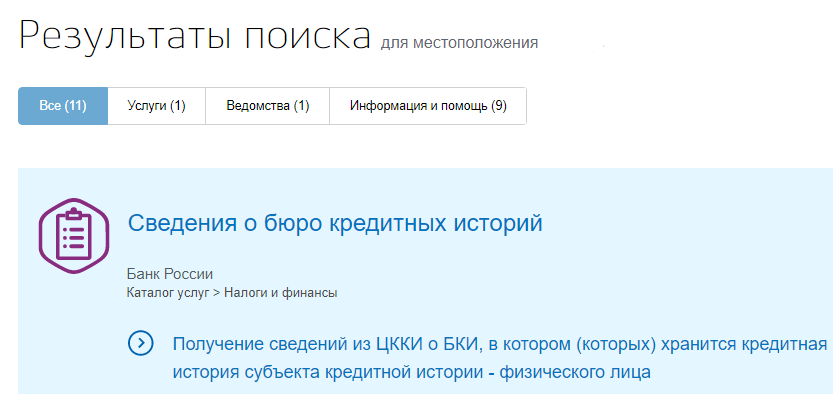

Что такое перечень БКИ?

Это список кредитных бюро, в которых хранится ваша кредитная история.

На каком основании банк передал сведения в БКИ, если со стороны клиента не было согласия?

Банк обязан передавать всю имеющуюся информацию, определенную в ФЗ № 218 «О кредитных историях», в отношении своих клиентов хотя бы в одно бюро, без получения согласия на предоставление услуги.

Вы подали заявку на кредит, но не знаете, как банк рассматривает вашу заявку? В этом материале Bankiros.ru расскажет, как кредитор изучает ваши документы, и как повысить ваши шансы на одобрение ссуды.

Что такое кредитный рейтинг?

На основании информации из кредитной истории формируется персональная оценка клиента — кредитный рейтинг. Для банка оценка означает вашу финансовую надежность, а для вас показывает шансы на одобрение кредита.

Для обычного заемщика нет особой разницы между кредитным рейтингом и кредитной историей. Однако эти понятия отличаются и влияют на шансы заемщика получить кредит по выгодной ставке. В этом материале Bankiros.ru расскажет, чем рейтинг отличается от кредитной истории, как он формируется, и при каких баллах заемщику будет легко оформить кредит в любом банке.

В 2019 г. банки одобрили 33,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Онлайн-заявки на кредит рассматриваются банками в два этапа: первый — предварительное решение, второй — конечное решение после анализа документов, предоставленных потенциальным заемщикам. Далее будет рассмотрены вопросы, связанные с правилами подачи заявок на кредит, как банк их рассматривает, от чего зависит конечное решение. Также читатели узнают, что такое скоринговые модели, и как они применяются в крупнейших кредитных организациях страны.

Что такое кредитная история?

Кредитная история — досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика — как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Кредитная история (КИ) — это карточка клиента, в которую записываются операции с кредитными счетами и которая хранится в бюро. В ней отражена информация о названии банка-кредитора; насколько заемщик добросовестно выполняет обязательства по возврату денег, взятых в кредит, закрытию продуктов; сведения о просрочках, прошлых или текущих задолженностях.

При онлайн-проверке кредитной истории можно найти сведения о текущих кредитных обязательствах, о решениях суда, связанных со взысканием задолженностей. Информационная часть кредитной истории содержит сведения о поданных заявках на получение займов, а также результаты рассмотрения заявок программой и вручную: одобрены или нет.

Сам заемщик вправе узнать, кто и когда делал запросы на просмотр его кредитной истории — информация об этом хранится в закрытой части КИ. Если банку интересно проверить надежность клиента, он смотрит кредитную историю. Для этого он направляет запрос в бюро кредитных историй. КИ может храниться в одной или нескольких БКИ. Банк сам определяет, с каким бюро сотрудничать.

Банки и БКИ рассчитывают кредитный рейтинг заемщика с помощью программы на основе данных кредитной истории. Рейтинг помогает оценить заемщика и влияет на решение банков о выдаче займов, в том числе на нужды бизнеса.

Как долго рассматривают заявку на автокредит?

Обычно для одобрения полученной заявки на автокредит банку нужно от 15 минут до часа, в редких случаях требуется 1—2 дня. Это время необходимо, чтобы проверить сведения, которые вы указали в заявке. При необходимости наш сотрудник позвонит вам или вашему работодателю, чтобы проверить актуальность информации.

После проверки банк установит размер кредита, который будет готов выдать. Мы свяжемся с вами, чтобы согласовать окончательные условия.

Если у вас есть действующая дебетовая карта Тинькофф, мы перечислим сумму кредита на нее. Если у вас нет такой карты, мы назначим встречу с представителем банка. В течение 1—3 дней он привезет вам дебетовую карту Tinkoff Drive, на которую поступит сумма кредита. Подробнее про карту Tinkoff Drive

Как узнать, на какой стадии моя заявка?

Статус заявки на автокредит появится в приложении Тинькофф через час после ее отправки.

Также вы можете позвонить в банк по номеру и спросить робота: «Что с моей заявкой на автокредит?»

Мою заявку одобрили. Что дальше?

Остается подписать кредитный договор и получить дебетовую карту Тинькофф, если у вас ее еще нет. Карта нужна, чтобы банк смог перевести на нее заемные средства. Снять деньги с карты вы сможете в любом ближайшем банкомате. Как снять наличные с карты для автокредита

Ехать за картой никуда не придется, наш представитель сам привезет ее и кредитный договор в удобные для вас время и место. Если вы сразу не выбрали, когда и куда доставить договор и карту, сотрудник банка позвонит в течение 1—3 дней, чтобы назначить встречу.

Какую сумму и процентную ставку по автокредиту мне в итоге одобрят?

Максимальную сумму и ставку по автокредиту мы сообщим после того, как рассмотрим вашу заявку. С вами свяжется менеджер Тинькофф, чтобы согласовать окончательные условия кредита.

Если у вас уже есть автокредит в нашем банке, вы можете посмотреть информацию о нем в приложении Тинькофф и в личном кабинете на сайте tinkoff.ru. Узнать информацию о действующем автокредите

Можно ли отказаться от автокредита после одобрения заявки и подписания договора?

Да, и после одобрения заявки, и даже после того, как вы подписали договор, от автокредита всё еще можно отказаться — пока вы его не активировали. Для этого напишите в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. Либо позвоните по телефону Что значит «активировать кредит»

Если кредитные деньги уже поступили на ваш счет, кредит считается активированным и по нему уже начинают начисляться проценты. Если окажется, что к этому моменту автокредит вам больше не нужен, просто погасите кредит досрочно — начисленные проценты будут минимальными. Как полностью вернуть кредит раньше срока

Сколько рассматривается заявка на кредит?

Обычно узнать решение по онлайн-заявке на кредит наличными можно в течение одного дня. В некоторых случаях банк рассматривает заявку на кредит дольше. Когда решение примут, банк пришлет уведомление.

Как узнать статус заявки на кредит?

Статус заявки на кредит появится через час после ее отправки в приложении Тинькофф и на сайте tinkoff.ru. Чтобы узнать решение банка на сайте tinkoff.ru, проверьте статус заявки, введя мобильный номер, который вы указали при ее оформлении.

Также вы можете позвонить в банк по номеру 8 800 555‑77‑78 и спросить робота: «Что с моей заявкой на кредит наличными?»

Кто и как рассматривает заявку на кредит?

Сначала банк проверяет сведения, которые вы указали в заявке. При необходимости наш сотрудник позвонит вам или вашему работодателю, чтобы проверить актуальность этих данных.

Затем на основании этой информации банк устанавливает размер кредита, который готов вам предоставить. Мы свяжемся с вами, чтобы согласовать окончательные условия кредита после одобрения заявки.

Что произойдет после предварительного одобрения заявки?

Это увеличит шансы на одобрение кредита, а также на то, что банк выдаст всю запрашиваемую сумму.

Процедура подтверждения работает так: на этапе рассмотрения заявки на кредит вам придет СМС от портала госуслуг с просьбой разрешить банку доступ к данным вашего счета в Пенсионном фонде РФ. Если вы согласитесь, мы получим сведения о вашем доходе в виде выписки из Пенсионного фонда, доступ к другой информации останется закрыт.

Это бесплатная услуга, и ваше ответное СМС на номер портала госуслуг тоже будет бесплатным. Но, чтобы всё сработало, у вас должна быть подтвержденная учетная запись на портале госуслуг.

Подтвердить учетную запись на Госуслугах можно прямо в личном кабинете на сайте tinkoff.ru или в мобильном приложении Тинькофф:

При желании вы можете просто проигнорировать сообщение от портала госуслуг, тогда мы продолжим рассмотрение вашей заявки на кредит в стандартном порядке.

Подтверждать доход через Госуслуги не обязательно, но это увеличивает шансы на одобрение кредита

Как я узнаю, какую ставку и сумму кредита мне в итоге одобрят?

Свою ставку и максимальную сумму кредита, которую вам одобрит банк, вы сможете узнать после того, как подадите заявку, — вам позвонит менеджер Тинькофф, чтобы согласовать параметры вашего кредита.

Если у вас уже есть кредит в нашем банке, вы можете посмотреть информацию о нем в приложении Тинькофф и в личном кабинете на сайте tinkoff.ru. Узнать информацию по действующему кредиту

Если переживаете, что в будущем могут возникнуть финансовые трудности, которые помешают спокойно платить по кредиту, подключите дополнительную услугу «Снижение платежа». Она позволяет ненадолго снизить свою долговую нагрузку, чтобы было время разобраться с финансами. Как подключить услугу «Снижение платежа»

Обязательно ли при этом точно выдадут кредит?

Изменить эту последовательность заемщики не могут: сначала предварительное решение, затем — конечное. При этом повлиять на результаты оформления кредита клиенты в состоянии. Достаточно внимательно ознакомиться с требованиями банка, документами и общими условиями оформления, чтобы максимально повысить шансы на получение денежных средств.

Категории

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Манимен (0% первый займ)

СберВклад в Сбербанке

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит. Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п.

- После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

- Платно.

- Бесплатно.

Активно пользуетесь кредитами

- В одном онлайн-отчете будут видны кредиты из разных банков. Убедитесь, что там нет таких, которые вы не оформляли

- Узнайте, какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента

- Убедитесь, что не возникло ошибки: все закрытые кредиты действительно погашены

- Проверьте, что все онлайн-платежи зачислились вовремя и у вас не возникло просрочки

Вам отказали в кредите

- Посмотрите, нет ли просрочки. Иногда она случается даже у внимательных заемщиков: отправляют деньги вечером, а банк зачисляет платеж только утром

- Проверьте, что в кредитной истории нет ошибок — все платежи и услуги должны отображаться именно так, как вы платили

- Уточните количество непогашенных кредитов. Чем их больше, тем выше вероятность отказа

Кто имеет право получить вашу кредитную историю?

Доступность сведений обеспечивается законом «О кредитной истории». Поэтому КИ предоставляют далеко не всем.

Отчет о кредитной истории доступен самому заемщику. Но при желании он может разрешить проверку собственного кредитного рейтинга сторонним лицам и организациям. Разрешение оформляют в письменном виде.

Запросить историю с согласия субъекта из бюро могут:

- Банки, микрофинансовые организации — проверяют надежность заемщика перед одобрением карты или продукта, если хотят убедиться, что он вернет деньги. Делать запросы финансовые организации могут без согласия клиента.

- Страховые компании — при расчете коэффициента и оформлении страховки. Клиентам с низким кредитным рейтингом или отрицательной КИ страховщики часто завышают стоимость полиса.

- Работодатели — оценивают дисциплинированность потенциальных сотрудников. Им интересно знать, насколько те ответственны и как платят по обязательствам. Это важно при поиске кандидатов на ответственные должности, в том числе с материальной ответственностью.

- Сервисы каршеринга — смотрят, насколько благонадежен возможный клиент.

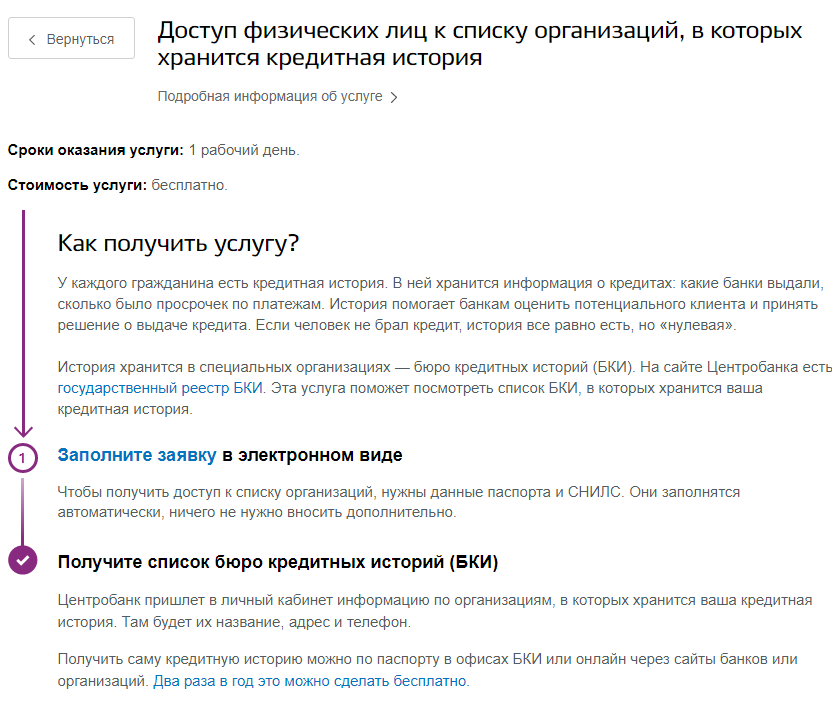

Узнать рейтинг заемщика поможет получение отчета из БКИ. Оформите заявление через приложение или интернет-банк ВТБ и получите список бюро, где хранится ваша КИ.

Как повысить шансы на одобрение?

В описании кредитной программы банк указывает последовательность действий, которую должен соблюсти заемщик. После получения предварительного положительного решения назначается встреча в офисе банка.

На этой стадии клиенты часто допускают ошибки, не догадываясь о том, что кредитный специалист анализирует не только документы и прочие данные, а еще и самого заемщика. Внешний вид, психологическое состояние, скорость и четкость ответов на вопросы — эти и прочие факторы играют роль в процессе принятия решения по заявке. Если заемщик выглядит опрятно, не нервничает, и спокойно отвечает на поставленные сотрудником банка вопросы, это повысит его шансы на получение кредита.

Что наверняка помешает одобрению?

Причина отрицательного решения по заявке не озвучивается банками. Пытаться выяснить, почему банк отказал в выдаче кредиту еще на стадии онлайн-заявки, нет смысла. Право не оглашать причины предоставлено банкам действующим законодательством. Перед обращением рекомендуется проверить следующие моменты — несоответствие им повлечет отрицательный ответ со стороны кредитора:

- Возраст заемщика — большинство кредитных предложений доступны с 21 года, при этом минимальный возраст клиента составляет от 18 лет.

- Требования к постоянной регистрации — в идеале заемщик имеет постоянную регистрацию в регионе присутствия кредитной организации.

- Кредитная история без длительных открытых просрочек — проверить свою кредитную историю физическое лицо может бесплатно дважды в год.

- Наличие всех обязательных документов — если кредит оформляется со справками, тих отсутствие станет причиной для отказа.

Онлайн-заявка удобна тем, что перед ее подачей клиенты знакомятся с полным списком условий и требований, необходимых для получения кредита. Достаточно внимательно изучить описание кредитного продукта, чтобы снизить вероятность отрицательного решения.

Сколько времени рассматривают заявку?

Преимущество онлайн-заявки заключается в том, что клиенты узнают решение в течение нескольких минут. Отдельные банки рассматривают заявки за 1 минуту. Подобная оперативность стала возможной благодаря скоринговым программам, которые быстро рассчитывают рейтинг потенциального заемщика: специалисту остается сверить показатели клиента с требованиями банка, и одобрить или отклонить заявку.

При проверке всех данных вручную рассмотрение онлайн-заявок занимало бы значительно больше времени. Проблема в том, что скоринг не дает полной картины о заемщике, поэтому дополнительно потребуется личное взаимодействие в офисе кредитной организации.

Вопросы про кредитную историю

Кредитный рейтинг может повлиять на итоговую ставку по кредиту: чем выше сумма баллов в нем, тем ниже проценты по кредиту. Кроме банка, ваш кредитный рейтинг может запросить ваш потенциальный работодатель, чтобы оценить вашу благонадежность и ответственность.

Кредитная история содержит сведения о том, как часто вы берете кредиты и как добросовестно их платите. Иногда такой информацией также могут заинтересоваться не только в кредитном учреждении, но и у вашего работодателя.

Кредитный рейтинг и кредитная история дополняют друг друга – они показывают кредитору, насколько безопасно выдавать вам ссуду, и какой процент по кредиту сможет снизить их риски при необходимости.

Как формируется рейтинг

Скоринговый балл формируют бюро кредитных историй. Каждое БКИ использует свою систему для начисления баллов. С этого года бюро обязаны раскрывать данные о том, какие факторы повлияли на рейтинг, и почему они установили именно такие баллы.

Скоринговый балл формируется по следующим механизмам:

- Продолжительность кредитной истории – чем она моложе, тем больше вероятность отказа в кредитной заявке в банке.

- Количество запросов на кредитную историю. Чем чаще банки заказывали кредитную историю, тем ниже ваш балл. Это значит, что вы очень часто обращаетесь за кредитами.

- Просрочки по кредитам, чем чаще вы опаздываете с оплатой кредита, тем ниже балл.

- Количество открытых кредитов – чем выше ваша долговая нагрузка, тем ниже балл.

Иногда БКИ могут использовать, казалось бы субъективные показатели, например, возраст заемщика, суммы кредитов. Если заемщик молод, его итоговый балл в рейтинге может быть ниже. Снизить итоговую сумму могут и небольшие кредиты.

Что означают баллы рейтинга

Хотя каждое бюро имеет свою систему начисления баллов, суть рейтинга сводится к одному – набрать как можно большую сумму.

Чем меньше сумма, тем ниже вероятность получить кредит. Обычно шкала выглядит следующим образом:

- 0-300 баллов – очень низкий рейтинг и получить кредит невозможно;

- 300-500 баллов – низкий рейтинг, получить кредит сложно;

- 500-600 баллов – средний рейтинг, но получить кредит все также сложно;

- 600-700 баллов – хороший рейтинг, получить кредит получится быстро;

- 700-850 баллов – очень хороший рейтинг, почти любой банк готов одобрить вашу заявку на кредит.

Чтобы получить крупный кредит, важно иметь рейтинг на уровне хотя бы 700 баллов.

На что влияет кредитный рейтинг

Кредитный рейтинг сам по себе повлиять на что-то не может. Это скорее информация для вас и банков. Вы можете оценить свои шансы на одобрение кредитной заявки, а банк оценивает риски на выдачу вам кредита. Основной документ здесь все же ваша кредитная история, чем она безупречнее, тем больше шансов на кредит по низкой ставке.

Однако даже низкий балл в рейтинге не означает, что вам не выдадут кредит. Вашу заявку могут одобрить, но с менее выгодными условиями. Ваши кредитная история и рейтинг изменяются при каждой операции с вашим кредитом.

Персональный кредитный рейтинг может повлиять на сумму кредита. Чем выше балл в рейтинге, тем выше шансы на крупный кредит.

Как узнать кредитный рейтинг

Сначала стоит узнать, где хранится ваша кредитная история. Данную информацию можно получить на Портале Госуслуг. Подробнее об этом мы рассказывали в нашем отдельном материале.

В вашем БКИ вы можете получить свой кредитный рейтинг. Часть бюро составляет его совершенно бесплатно, другая делает это за небольшую плату – стоимость такой услуги не превышает 100 рублей.

Как повысить кредитный рейтинг

Кредитный рейтинг повышается вместе с улучшением кредитной истории. Основной принцип здесь один – важно вовремя оплачивать свои кредиты.

Если у вас есть несколько открытых кредитов, вы можете рефинансировать их и снизить свою кредитную нагрузку.

Вы можете приобрести кредитную карту с большим льготным периодом. Расходуйте лимит по ней и возвращайте средства вовремя. Отсутствие просрочек поможет повысить ваш рейтинг.

Вы также можете взять небольшой кредит наличными, и вовремя вносить платежи. Тогда ваш рейтинг будет выше. Стоит также закрыть кредитные карты, которыми вы пользуетесь редко или не пользуетесь в принципе.

Однако важно помнить, что даже низкий рейтинг не говорит о том, что вам не выдадут кредит. Вы можете получить сумму меньше или желаемую, но по ставке выше. Чтобы повысить свои шансы на кредит, вы можете привлечь к кредиту поручителей и созаемщиков или предоставить залог.

Постепенно улучшая свою кредитную историю, вы сможете повысить свой кредитный рейтинг.

Напомним, ранее Bankiros.ru рассказывал о том, чем карта «Мир» отличается от Visa или MasterCard.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Сколько хранится кредитная история?

7 лет с последнего обновления. После этого срока кредитная история не хранится и аннулируется.

Что способствует одобрению кредита?

Кредитные организации делают предложения о сотрудничестве надежным клиентам, имеющим стабильный источник дохода, трудовую занятость, и постоянно проживающим в регионе присутствия банка. Одобрению способствуют следующие действия заемщика:

- Правильная подача онлайн-заявки — все поля формы заполняются без ошибок, в соответствии с требованиями банка.

- Своевременный ответ на звонки и сообщения, поступающие из банка после принятия предварительного решения.

- Подача документов в актуальном виде — справка о доходах должна охватывать запрошенный банком период.

Клиенты, показывающие свою заинтересованность в получении кредита, выполняют все требования кредитора в указанные сроки. При этом не существует схемы, помогающей решить вопросы с получением кредита в любом банке. Сходятся только основные действия клиента, а особенности оформления у каждой кредитной организации — свои.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО

«Национальное бюро кредитных историй» - ЗАО

«Объединенное Кредитное Бюро» - ООО «Эквифакс

Кредит Сервисиз»

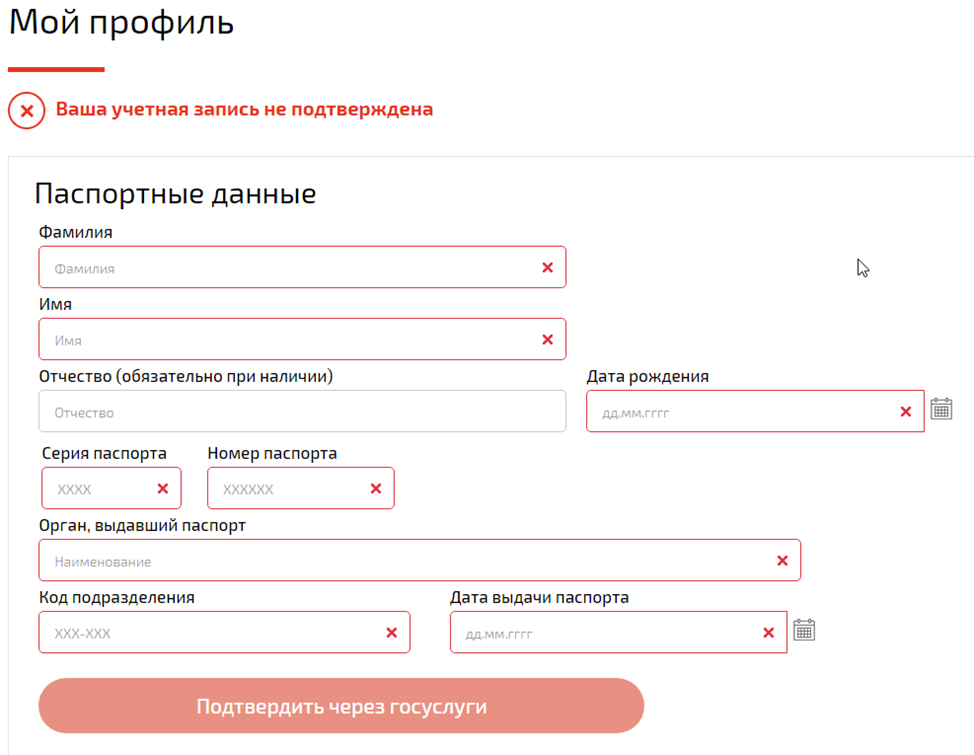

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

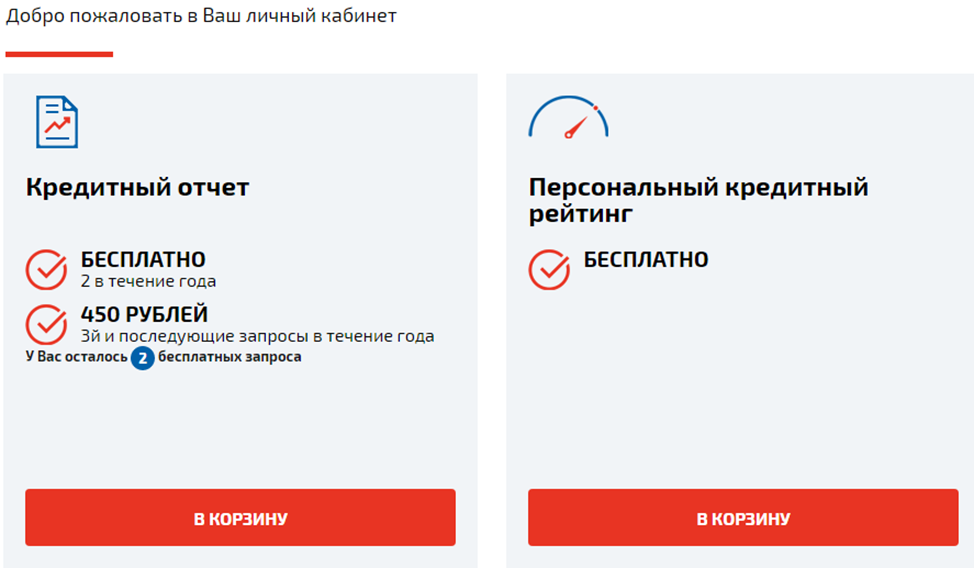

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Подводим итоги

- Хорошая кредитная история – ваш актив, финансовый паспорт для банков, потенциальных работодателей, страховых компаний.

- За состоянием кредитной истории нужно следить и проверять ее минимум 1 раз в год.

- В России действуют 11 БКИ. Часто кредитная история хранится сразу в нескольких из них.

- Узнать кредитную историю можно: Платно с помощью посредников;Бесплатно самому – 2 раза в год.

- Платно с помощью посредников;

- Бесплатно самому – 2 раза в год.

- Для самостоятельной бесплатной проверки кредитной истории удобно использовать портал Госуслуги.

- Вот алгоритм, как узнать кредитную историю бесплатно, не выходя из дома: Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.Сделать онлайн-запрос в БКИ.Получить отчет в личный кабинет на сайте БКИ и изучить его.

- Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.

- Сделать онлайн-запрос в БКИ.

- Получить отчет в личный кабинет на сайте БКИ и изучить его.

Как исправить ошибку в кредитной истории?

Напишите онлайн-заявление в БКИ, в отчете из которого вы обнаружили ошибку. Условия подачи заявления уточняйте на сайте бюро.

БКИ свяжется с банком и устранит ошибку, если информация подтвердится. Бюро сообщит о принятом решении в течение 30 дней.

Если БКИ не исправит ошибку, можно обратиться в суд.

Различия в предварительном одобрении кредита в разных банках

Предварительное решение принимается крупнейшими банками примерно по одному и тому же алгоритму. Уточнить его можно по телефону, в приложении или на сайте кредитной организации. Разница заключается в сроках рассмотрения онлайн-анкет, поступающих от клиентов:

У каждого из указанных банков заявки рассматриваются скоринговыми программами, что обеспечивает подобную оперативность. После расчета кредитного рейтинга с потенциальным заемщиком связывается специалист банка для обсуждения дальнейших условий взаимодействия.

Примечательно, что в Тинькофф Банке предварительное решение озвучивается в любое время суток, включая и ночь. В банке работает ночная смена, которая занимается первичной верификацией клиентов, присылающих онлайн-анкету на получение кредита.

Что включает в себя кредитный отчет?

Кредитный отчет содержит информацию прошлых и текущих кредитах. Там можно посмотреть на какой счет, сумму и когда был оформлен кредит или иной продукт, ознакомиться с историей погашения того или иного займа.

В КИ отражаются сведения о просрочках обязательных платежей, вступивших в силу судебных постановлениях, касающихся просроченной задолженности.

Как часто обновляется кредитная история в БКИ?

БКИ обновляет кредитную историю в течение 1 рабочего дня после получения информации от банка.

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Обязательно ли мне заходить на каждый сайт бюро из полученного списка, чтобы проверить свою кредитную историю?

Вероятность отрицательного решения сохраняется до предложения банком конечных условий кредитования — суммы, срока, процентной ставки. Если кредитор отказал на любой из стадий оформления, несостоявшийся заемщик при соответствующей необходимости продолжает попытки оформить кредит в других банках. Выбор есть, поэтому если отказали в одном банке, нет гарантии, что откажут в нескольких других.

Рабочей альтернативой банковскому кредиту служит займ в ломбарде. Для этого заемщику нужно иметь в собственности имущество, которое послужит предметом залога. Имущество — обязательно движимое. Ломбарды действуют в соответствии с ФЗ «О ломбардах», поэтому сохранность заложенного имущества гарантируется. Удобство взаимодействия с этими компаниями заключается в том, что возвращать или нет долг, клиент решает самостоятельно: если деньги не вернуть в срок, имущество перейдет в собственность ломбарду.

Также для решения вопросов с получением денежных средств предусматривается еще один вариант — микрофинансовые организации. Разница с банковским кредитом большая, ввиду ряда ограничений, с которыми вынуждены работать российские МФО. Суммы здесь не такие, как в сегменте банковского кредитования, но в некоторых случаях именно через оформление займа физические лица реализовывают поставленные задачи.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Еще нет кредитов

- Узнайте, нет ли у вас кредитов или карт, которые вы не брали. Такое может произойти, если вдруг потеряли паспорт или отправляли документы по электронной почте

- Убедитесь, что банки по ошибке не записали на вас чужой кредит. Бывает, что заем могут записать на человека с тем же именем

- Проверьте свою КИ перед тем, как брать кредит, в том числе на нужды бизнеса

Как узнать кредитную историю

Оформите заявление

на Госуслугах

Чтобы получить перечень

кредитных бюро, где хранится ваша

кредитная история

Закажите отчет

о кредитной истории

На сайте выбранного бюро закажите отчет. 2 раза в год услуга предоставляется бесплатно

Перечень кредитных бюро на сайте Госуслуг можно

запрашивать неограниченное количество раз

В отчете будет следующая информация

- Индивидуальный кредитный рейтинг (как менялся с течением времени и что на него влияло)

- Какие банки запрашивали вашу кредитную историю и рассматривали вас как клиента

- Сумма, место, дата выдачи и сроки погашения кредита

- Данные о созаемщиках и поручителях

- Информация о сроках погашения кредита

Чем грозит плохая кредитная история?

Банк может не выдать кредит, ипотеку или предложить менее выгодные условия по сравнению со стандартной программой кредитования.

Некоторые компании запрашивают кредитную историю соискателя перед наймом на работу — плохой рейтинг может стать причиной отказа в трудоустройстве.

Как самостоятельно узнать, одобрили кредит или нет

В описании кредитной программы банки дают исчерпывающую информацию о процедуре оформления, а также о сроках рассмотрения заявки. Если в течение срока, указанного в описании продукта, клиент не извещается ни одним из способов, он может самостоятельно уточнить информацию.

Если неизвестен номер телефона кредитного отдела, можно позвонить на горячую линию банка и попросить оператора перевести звонок на специалиста соответствующего профиля. Достаточно назвать ФИО и некоторые уточняющие данные, чтобы сотрудник кредитной организации проверил информацию.

Вам может быть интересно

По закону № 218-ФЗ «О кредитных историях» банки обязаны передавать информацию о клиентах хотя бы в одно бюро кредитных историй. Получение согласия на предоставление такой информации не требуется.

Как улучшить кредитную историю?

Негативную информацию нельзя удалить из отчета, она хранится до аннулирования.

Если клиенту предлагают услугу улучшения КИ с помощью программ или сотрудников — это мошенники. Но, если вы оформите новый небольшой кредит или кредитную карту и будете погашать его вовремя, кредитная история может улучшиться.

С вас требуют чужой долг

- Проверьте, когда это могло произойти

- Узнайте, какая организация выдала кредит и оформила услугу

- Сравните личные данные. Убедитесь, что кредит оформлен именно на вас, а не на однофамильца

Может ли банк отказать после предварительного одобрения?

Если клиент получил сообщение, что ему предварительно одобрен кредит, то это не означает, что выдача средств гарантирована. Кредитор согласует дату подтверждения заявки в офисе, и по результатам этого примется конечное решение.

При несоответствии требованиям банка по заявке поступит отказ. Вероятность отрицательного решения сохраняется в каждом случае. Об этом кредитная организация оповещает клиента заранее.

Узнайте на портале Госуслуг, в каких бюро хранится ваша

кредитная история и проверьте ее

Если вам не дали кредит, возможно, что-

то не так с вашей кредитной историей.

Кредитная история — это карточка

заемщика, в которую записываются

все операции с кредитами

Истории хранятся в специальных

организациях — бюро кредитных

историй (БКИ). Если банк хочет

проверить надежность клиента,

он отправляет туда запрос

Взаимодействие банка с БКИ

- Если вы оформляете кредит или кредитную карту, это отражается в кредитной истории

- Банк отправляет информацию о ваших кредитах как минимум в одно кредитное бюро

- Чтобы одобрить кредит, банк обращается в бюро и запрашивает кредитную историю заемщика

- Через Госуслуги можно узнать, в каких бюро хранится ваша история, и проверить ее

Когда проверять кредитную историю?

В какой срок банк должен передать информацию об изменениях в кредитной истории в БКИ?

В течение 3 рабочих дней с момента изменений обязательств или предоставления услуги. Например, оформления кредита или возникновения задолженности.

Передается ли информация о возникшем перелимите по кредитной карте?

Да, передается. Согласно требованиям ФЗ № 218 «О кредитных историях», банк обязан передавать в БКИ данную информацию.

Сколько раз в год я могу узнать свою кредитную историю?

Бесплатно услуга предоставляется 2 раза в год на сайте выбранного бюро.

Платно — онлайн, без ограничений, в зависимости от выбранного БКИ, в любой момент, когда вам будет интересно проверить отчет.

- Чтобы защититься от мошенников и узнать, есть ли кредиты и продукты, которые были оформлены на вас без вашего ведома.

- Узнать, нет ли ошибки в кредитной истории, которая хранится в БКИ.

- Посмотреть, есть ли у вас неактивные банковские карты и кредитные счета, которые числятся в истории как действующий кредит.

- Убедиться, что у вас нет просроченных платежей по счетам, картам и забытых кредитов.

- Узнать, кто интересовался отчетом по вашей кредитной истории онлайн.

- Изучить свои данные перед открытием бизнеса или оформлением займа на его расширение.

Что делать после получения предварительного одобрения?

После получения положительного решения по заявке, заемщик связывается с представителями банка для обсуждения дальнейших действий. В дальнейшем события развиваются примерно по следующему сценарию:

- Назначается дата подачи документов в офис — если кредит оформляется по паспорту, клиент обращается в банк для подтверждения сведений, указанных в заявке.

- Кредитор получает от заемщика дополнительные данные, необходимые для анализа его платежеспособности.

- Принимает окончательное решение.

На описанные процедуры у кредитной организации порядка 3-5 дней. По некоторым предложениям конечное решение принимается в день обращения клиента в офис банка. Срок жизни положительного решения по онлайн-заявке — до 5-7 дней, после рассмотрения документов в офисе — до 30 дней.

Я не оставлял никаких заявок – что делать?

Помимо банков, на рынке действует целый ряд посреднических и брокерских компаний, которые стремятся получить контактные данные физлиц с целью последующей рассылки или звонков с предложением оформить кредит. В отдельных случаях граждане получают уведомление о том, что их заявка на кредит одобрена, и необходимо совершать определенные действия.

Если лицо не подавало никаких заявок, то серьезно относиться к подобным рассылкам не следует. Это самый обычный телефонный спам, который предотвращается занесением номеров в black list. Когда заявка была подана, и клиент ожидает сообщение из банка, опасность связи с мошенниками становится реальной. О том, что с человеком связались мошенники, свидетельствуют следующие факты:

- текст смс-сообщения содержит ошибки и несоответствия;

- номер телефона отсутствует в списке контактов на официальном сайте банка:

- ссылки и домены в сообщении отличаются от размещенных на официальном сайте кредитора.

Если возникли сомнения в том, что звонящий — это сотрудник банка, не следует предпринимать никаких действий. Наиболее безопасный вариант — прекратить разговор и перезвонить по номерам, указанным на сайте банка. У подавляющего большинства кредитных организаций есть бесплатные телефонные номера, по которым можно получить всю необходимую информацию по отправленной заявке.

Что значит «Заявка на кредит предварительно одобрена»?

Предварительно одобрение по заявке означает, что банк, применив скоринговую модель, по отношению к потенциальному клиенту, допускает его ко второму шагу — к подаче документов в офисе. Скоринговая модель — это специальная программа, которая рассчитывает кредитный рейтинг заемщика. Чем ниже этот показатель, тем больше рисков для банка представляет клиент.

Кредитный рейтинг не используется в качестве единственного критерия. При рассмотрении заявки важен человеческий фактор и наличие комплекта документов. Эти моменты программа оценивать не может, поэтому после предварительного одобрения банк запрашивает подтверждающие данные.

- Ирина 08.02.2022 в 18:13

- Валентин09.12.2021 в 17:39добрый день.

Если 2 года назад я, как физ. лицо, был признан банкротом, данные в реестре есть, все кредиторы были уведомлены. Но до сих пор по 2-м МФО в БКИ отображается просроченная задолженность, хотя по другим уже всё обнулено. Нужно писать в БКИ на исправление кредитной истории, ссылаясь на банкротство или как правильнее поступить?

Понятно что кредитная история и так испорчена, но наличие действующей просрочки тоже не корректно. - Неля 30.03.2021 в 18:09

- Алексей10.03.2021 в 14:52Взять кредит

- Елена15.02.2021 в 14:17Здравствуйте. ХОЧУ СПРОСИТЬ , ГДЕ ВЫ МОИ ПЕРСОНАЛЬНЫЕ ДАННЫЕ ВЗЯЛИ? Кто вам их предоставляет? И снимаете деньги за рассылку, я нигде ничего не оформляла и опрос не проходила, которые деньги сняли, вернете в два раза больше, мошенники, если еще одна рассылка прийдет, буду подавать на суд.

Заключение

Предварительно одобренный кредит — это первый шаг на пути к заключению кредитного договора. Никаких гарантий того, что заемщик продвинется дальше, нет. Таким образом банки мотивируют потенциальных клиентов к продолжению оформления кредита. Если использовать процентное соотношение, то после предварительного положительного решения шансы на получение кредита возрастают до 60-70%. Достаточно подтвердить указанные в заявке данные, чтобы кредитор не изменил первичное решение.

Часто задаваемые вопросы

Что делать, если у потенциального заемщика нет кредитной истории?

Отсутствие кредитной истории не расценивается в виде негативного фактора. Если клиент ранее не пользовался услугами банков, МФО или ломбардов, это не означает, что банки будут относиться к нему с недоверием. Достаточно соответствовать основным требованиям кредитной организации в части трудовой занятости и наличия постоянного дохода, чтобы конечное решение было положительным.

Что делать, если банк считает Вас ненадежным клиентом?

За исключением возраста и физического состояния заемщика, неустранимых факторов, делающих его ненадежным, нет. Кредитная история исправляется достаточно простым способом — через неоднократное оформление микрозаймы или пользование кредитной картой. Отсутствие работы решается путем трудоустройства, а проблемы с документами — посредством их оформления. Соответственно, лицу следует узнать составить список причин, по которым банки его считают ненадежным клиентам, и попытаться их исправить.

Как узнать, одобрен ли кредит предварительно?

Клиент узнает решение банка несколькими способами. Основной из них — связь по номеру телефона. Если банк заинтересован в сотрудничестве, с потенциальным заемщиком связывается специалист для консультации по дальнейшим действиям. Также кредитные организации направляют клиентам смс-сообщения с информацией о заявке. Последний вариант — мобильное приложение, если заявка на микрозайм подавалась из онлайн-банка.

Как исправить кредитную историю?

Способов исправления кредитной истории несколько. Суть процедуры заключается в том, чтобы заемщик мог зарекомендовать себя перед потенциальными кредиторами, и делается это через оформление займов, кредитов или кредитных карт. Учитывая, что банки серьезно относятся к кредитным историям своих клиентов, наиболее действенным и доступным методом признается пользование услугами микрофинансовых организаций.

Оформив и погасив несколько микрозаймов, субъект кредитной истории (физическое лицо) повышает свой кредитный рейтинг. Если уделить процедуре восстановления кредитной истории длительное время (все зависит от степени испорченности), то ее получится сделать положительной, чтобы вновь пользоваться услугами кредитных организаций.

Как определить подходящую сумму выдачи?

В ряде случаев причина отказа в заявке на кредит заключается в том, что заемщик запросил сумму, которую банк ему выдать не готов. Для примерного определения суммы кредита нужно исходить из требований, выдвигаемых банком для конкретного размера кредита. До определенного порога допускается оформление по паспорту, далее — с дополнительными документами, включая справки о доходах.

Наиболее правильный подход — оценка своих текущих финансовых возможностей: запрашивать необходимо ту сумму, которую получится вернуть без выхода на просрочку. Также важно правильно определять цель, в соответствии с которой оформляется кредит — полученные деньги должны «работать» с момента заключения кредитного договора.

Как банки принимают предварительное решение по заявке

Кредитные продукты оформляются в несколько этапов. В их числе:

- Подача заявки.

- Принятие банком предварительного решения.

- Подтверждение заявки — визит с документами в офис кредитной организации.

- Принятие банком конечного решения.

- Заключение кредитного договора.

Если заявка подается онлайн, процедура оформления состоит именно из этих стадий. В некоторых случаях вместо визита в банк, клиент встречается с сотрудником (курьером), который заключит сделку от имени кредитной организации. После подписания договора заемщик ожидает поступления суммы денежных средств на свой счет.

Предварительное решение принимается банком на основании кредитной истории заемщика. Согласие на получение кредитором этой информации заемщик дает при заполнении заявки. Скоринговая модель помогает принимать решение в течение нескольких минут.

Сервис Бробанк.ру рекомендует: для повышения шансов на одобрение кредита, заявку следует подавать в несколько банков. Если два и более кредитора ответят положительно, заемщик сможет выбрать для себя наиболее подходящее предложение.

Как узнать решение по кредиту после подачи онлайн-заявки

По статистике, 8 из 10 заявок на потребительский кредит поступают через онлайн-каналы — официальный сайт, партнерские интернет-ресурсы или мобильный банк. Решение по заявкам в этом случае принимается в течение нескольких минут.

Потенциальный заемщик узнает решение следующими способами: смс-сообщение, поступающее на номер, указанный в заявке; официальный сайт банка — после перезагрузки страницы; по телефону — решение озвучивает специалист кредитной организации, который может предложить воспользоваться другими актуальными предложениями.

Как узнать решение по кредиту после подачи заявки напрямую

Если заемщик решает обратиться сразу в банк, то на встречу он берет с собой документы, необходимые для оформления кредита. В этом случае стадия с предварительным решением опускается.

Приняв заявление и документы от клиента, банк в течение некоторого времени принимает окончательное решение по заявке. В зависимости от вида кредитного продукта, решение клиент узнает спустя 1-5 рабочих дней. По ипотеке, иным залоговым кредитам, рефинансированию, срок, как правило, дольше.

Клиент извещается о принятом банком решении, независимо от того, одобрен кредит или нет. Работой с потенциальными заемщиками занимаются целые кредитные отделы, поэтому ни одна заявка не остается проигнорированной организацией. Если выстраивать некую иерархию, то на первом месте из способов оповещения находится смс-сообщение. На телефон заемщика поступает сообщение, в котором написано: одобрен кредит или нет.

Некоторые банки всегда звонят своим клиентам с целью оповещения о решении по кредиту. Если до заемщика не удалось дозвониться, используются альтернативные средства связи — смс-сообщение, письмо на электронную почту.

Если решение из банка не поступило

В заключении договора банк заинтересован больше, чем клиент. Увеличение базы заемщиков — одна из основ банковской деятельности. По этой причине кредиторы стараются серьезно подходить к процессу рассмотрения заявок.

В случае принятия отрицательного решения, банк извещает заемщика, чтобы он не тратил время на длительное ожидание. При этом клиент может не получить сообщение от банка.

Подобное случается при следующих обстоятельствах:

- В заявке указан неверный номер телефона.

- Клиент не ответил на один или несколько звонков из банка.

- Заемщик по каким-то причинам не увидел смс-сообщение с решением по кредиту.

- С момента подачи заявки поменялся номер телефона.

- Клиент ранее подавал заявку, по которой получил отказ.

Если потенциальный заемщик некоторое время назад подавал заявку, но получил отказ, банк налагает ограничение на повторное обращение в течение определенного срока — до 30 дней. До того как ограничение будет снято, подавать заявки на кредит нет смысла. Обращение будет заблокировано, либо банк проигнорирует его.

Скоринговая модель, при помощи которой рассчитывается кредитный рейтинг потенциального заемщика, отвечает за техническую часть. В ее задачи входит сопоставление всех полученных о клиенте данных, и ответе на вопрос: допускать его ко второму этапу оформления кредита или нет. При рассмотрении онлайн-заявки банк проверяет следующую информацию:

- актуальность паспортных данных и адреса постоянной регистрации;

- состояние кредитной истории — проверяется в каждом случае;

- соответствие остальным требованиям — возраст, принадлежность к определенной социальной группе (пенсионеры, студенты, предприниматели, самозанятые);

- данные о работе и контакты.

После анализа указанных факторов программа рассчитывает уровень рисков. Если в чем-то обнаруживается несоответствие или намеренное использование неактуальной информации, по заявке уже на первом этапе поступит отказ.