Стандартный срок исполнительного производства — 2 месяца (ст. 36 закона № 229-ФЗ), однако кредитор может повторно обратиться в ФССП.

Приставы сокращают срок, если:

- у должника нет ни денег, ни имущества;

- должник умер, наследники не приняли наследство;

- должник выехал из страны в продолжительную командировку.

При наличии у одного должника нескольких исполнительных листов производство сводное. Первыми взыскиваются алименты, затем компенсации за вред, причиненный здоровью, и незаконно удержанные зарплаты.

Для обеспечения исполнения решений судов списываются деньги с банковских счетов, проводятся отчисления из зарплат, продается имущество, у должников со статусом юридических лиц изымаются средства из касс. Проблемы (независимо от вида задолженности) возникают, если требуется розыск должника или его имущества.

Для злостных неплательщиков предусмотрена административная и даже уголовная ответственность (ст. 315 УК). Двухмесячный срок взыскания соблюдается не всегда, если должник вносит небольшие суммы. Кроме того, при отсутствии средств долги не аннулируются, откладывается срок исполнения обязательства. При обнаружении денег или имущества кредитор может повторно обратиться в ФССП.

Исполнительное производство эффективно, если у должника есть деньги или имущество. За неуплату долгов у пристава ничего не грозит тем, у кого объективно нет средств. Пристав прекращается исполнительное производство вынесением соответствующего постановления.

Cудебные приставы по задолженности не выпускают за границу?

Судебный пристав-исполнитель имеет право наложить ограничения на физическое лицо, гражданину могут запретить выезд за рубеж страны, если у вас имеются непогашенные долги по исполнительному производству (ИП). Рекомендуется, регулярно узнавать о наличии неоплаченных долговых обязательств, чтобы не попасть в неприятную ситуацию. Приставы арестовывают банковские счета и ограничивают выезд за границу Российской Федерации. Обратите внимание, что по решению суда, у вас может возникнуть долг перед судебными приставами, если:

- Своевременно не оплачиваете штрафы ГИБДД

- Не оплачиваете вовремя алименты

- Не платили кредит, ипотеку и т.д.

- Исковое заявление (физ/юр лица) против вас

- Неуплата налогов и налоговых сборов

- Невыполнение иных долговых обязательств

Какие возникают ограничения у должников?

Главное это запрет на любые путешествия вне страны на 3 года. Наложение ареста на все банковские счета и карты. Должник будет обязан погасит задолженность в указанный срок, в ином положении, судебные приставы начнут процедуру конфискации имущества. Для того, чтобы граждане могли самостоятельно узнавать свои задолженности по судебным приставам и в положенный срок их погашать, был создан сайт по проверке долгов онлайн.

Исполнительный лист что такое?

Исполнительный лист — исполнительный документ, выдающийся на основании решения суда, для принудительного исполнения судебного решения.

Исполнительный лист подписывается судьей и скрепляется печатью суда, в котором рассматривалось дело.

В исполнительном листе указывается резолютивная часть, наименование и адрес суда, выдавшего ИЛ, номер дела, дата вынесения решения и вступления его в законную силу

Срок предъявления исполнительного листа к исполнению

Сроки предъявления исполнительного листа к исполнению оговорены в ст. 21 Федерального закона от 02.10.2007 N 229-ФЗ (ред. от 22.12.2020) «Об исполнительном производстве»

Исполнительные листы, выданные на основании судебных актов, могут быть предъявлены в течении трех лет со дня вынесения судебного решения. За исключением:

- исполнительных листов, по которым решением арбитражного суда восстановлен пропущенный для предъявления срок, такой ИЛ может быть предъявлен к исполнению в течение трех месяцев со дня установления судом определения о восстановлении срока;

- исполнительные листы, с требованием о взыскании периодических платежей предъявляются в течение всего срока выплаты платежей, а также в течение трех лет после окончания этого срока;

- акты по административным правонарушениям могут быть предъявлены в течение двух лет со дня вступления в силу.

Что такое исполнительский сбор?

Исполнительским сбором является санкция денежного характера, которая налагается на должника в случае неисполнения им требований исполнительного документа в установленные сроки.

Судебный пристав устанавливает исполнительский сбор по истечении срока выплат по исполнительным документам, если должник не предоставил приставу доказательств невозможности исполнения требований документа вследствие непреодолимой силы.

Устанавливается исполнительский сбор в размере 7% от суммы взыскания, либо от суммы взыскиваемого имущества (не менее 1000 рублей с физического лица)

Задолженность по ид это что?

Задолженностью по исполнительному документу (ИД) является требование официального характера о взыскании долга в пользу взыскателя. Документом, по которому производится взыскание является исполнительный лист.

Куда жаловаться на бездействие судебных приставов?

Жалобу можно подавать как на действия так и бездействия пристава в следующие органы и инстанции:

- В письменном виде руководству территориального органа ССП;

- В прокуратуру;

- Жалобу можно подавать напрямую в суд (суд общей юрисдикции для физических лиц);

Могут ли судебные приставы арестовать кредитную карту?

Арест кредитного счета возможен, если у должника нет дебетовых банковских карт.

Так как кредитная карта предназначена для покупок в кредит, баланс может быть нулевой или даже отрицательный. Банк может (но не обязан) отказаться от исполнения постановления, хотя это противоречит его интересам. Деньги отражаются на карт-счете лишь в том случае, если при помощи пластика совершаются покупки, перечисляются средства в счет погашения кредитного долга.

Справка об отсутствии задолженности

Форма КНД 1120101 подтверждает, что задолженности перед государственным бюджетом (налоги, сборы, штрафы, пени) погашены. Если задолженности все-таки имеются КНД 1120101 выдается с приложением, в котором указываются подробные данные о долгах

В этой статье

- Как проверить, есть ли кредит на человеке?

- Как проверить наличие задолженностей онлайн?

- Проверить, где и сколько ваших историй хранится

- Проверка у судебных приставов

- Как узнать, есть ли задолженность на другом человеке?

Сейчас кредит в России можно оформить удалённо, даже копии документов требуют не всегда. Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Как проверить, есть ли кредит на человеке?

- Когда вам отказывают в кредите, несмотря на наличие стабильного официального дохода и отсутствие каких-либо задолженностей. Чаще всего банки не сообщают причину отказа, но вы можете уточнить это у специалиста, а затем проверить в кредитной истории. Возможно, там обнаружатся долг и просрочки по займам, которые вы не оформляли.

- Если вам или вашим родственникам звонят и требуют оплатить задолженность, о который вы слышите впервые. В этом случае советуем сразу узнать, кому и сколько денег вы должны и немедленно обратиться в этот банк или МФО, чтобы проверить информацию.

- Когда вам приходят письма с досудебными требованиями погасить долг от кредитора. В этом случае вы уже знаете, сколько на вас числится, включая пени и штрафы. Но решить проблему будет сложнее.

- Самая критическая ситуация — когда о наличии долга человек узнаёт от судебных приставов, после чего блокируют все счета и списывают с них сумму задолженности. В этом случае возвращать деньги придётся через суд, что может отнять немало времени и сил. Подробнее о том, как действовать в такой ситуации, расскажем ниже.

- Если вы стали жертвой телефонных мошенников или оставили данные на фишинговом сайте, долг отобразится в вашем онлайн-банке. Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Как проверить наличие задолженностей онлайн?

Даже если вы не получали никаких звонков и сообщений, рекомендуем регулярно проверять наличие задолженностей. Вот как это можно сделать.

Проверить, где и сколько ваших историй хранится

Для начала выясните, в каком из бюро кредитных историй (БКИ) хранится ваша. Это можно сделать в Центральном каталоге кредитных историй ЦБ. Отправить запрос проще всего через портал Госуслуг.

Для этого следуйте инструкции:

- Выберите в меню «Прочее»

- В разделе «НАЛОГИ ФИНАНСЫ» выберите «Сведения о бюро кредитных историй»

- Далее кликнете на кнопку «Начать», проверьте корректность ваших данных и «Отправьте запрос»

Банк России сформирует и направит информацию в ваш личный кабинет. Услуга будет оказана в течение дня.

Если такой способ не подходит, обратитесь в ЦККИ напрямую — на сайте ЦБ. В этом случае вам понадобится специальный код субъекта кредитной истории, который можно получить в любом банке или МФО, где вы оформляли займы. Часто его указывают в кредитном договоре.

Запрос в БКИ

После того как вы узнали, где хранится кредитная история, можно направить запрос в любое из БКИ напрямую или сразу в несколько. Сделать это можно через сайт, в личном кабинете, в офисе, по обычной или электронной почте. Вы можете бесплатно запрашивать кредитную историю два раза в год. Начиная с третьего запроса эта услуга будет платной. Вы также можете сначала обратиться в БКИ и попросить его отправить запрос в ЦККИ. Эта услуга платная.

В кредитной истории вы увидите, когда, где и сколько займов вы оформили, размер долга, просрочки и непогашенные займы. Эту информацию также проверяют банки, прежде чем оформить заём. Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Обращение в банк

Некоторые банки предоставляют услугу запроса кредитной истории для своих клиентов. Воспользоваться ей можно, оформив заявку на сайте или в приложении. Как правило, эти услуги платные, а условия зависят от банка. Вы можете также обратиться в любой банк или МФО, чтобы они отправили запрос в ЦККИ и прислали вам результат.

Проверка у судебных приставов

Это можно сделать, если по вашему долгу уже вынесено судебное решение. Взысканием занимается Федеральная служба судебных приставов (ФССП). вам нужно зайти на её сайт, перейти в раздел «Проверки», выбрать нужный регион, а затем ввести имя и фамилию. Вы увидите информацию о судебных производствах, которые открыты в ваш адрес.

Как узнать, есть ли задолженность на другом человеке?

Это можно сделать двумя способами:

- Через сайт ФССП, введя данные нужного человека.

- Предъявив нотариально заверенную доверенность от лица этого человека. В противном случае банки, ЦБ и БКИ имеют полное право вам отказать.

Что делать, если на меня оформили кредит?

- Не паникуйте и не поддавайтесь на уговоры погасить долг. Даже если вам угрожают коллекторы, объясните, что не знаете о наличии займа и не оформляли его. Уточните всю информацию: номер и дату подписания договора (лучше запросите копию), наименование банка-кредитора и конкретное отделение, сколько за вами числится на данный момент.

- Проверьте данные в кредитной истории. Если всё подтвердится, распечатайте выписку. Заодно уточните, нет ли других долгов, о которых вы ещё не знаете.

- Если заём выдали на утерянный или украденный паспорт, заявите в полицию о пропаже и мошенничестве (настаивайте, чтобы и это дело тоже завели). Убедитесь, что ваше обращение зарегистрировали, и сохраните талон с номером. Если возможно, сразу узнайте, кто будет заниматься вашим делом, и запишите телефон.

- Подайте заявление о замене в паспортный стол (это можно сделать онлайн, через Госуслуги) и приложите к нему талон из полиции с номером обращения.

- Обратитесь во все банки или МФО, где обнаружились займы, и потребуйте, чтобы договоры аннулировали. Получите документ о том, что ваше заявление приняли. Часто банки сами предлагают помощь в расследовании: предоставляют записи с камер, проводят беседу с сотрудниками, оформившими договор, передают все данные полиции и подключают собственную службу безопасности.

- Иногда этого достаточно — банк проводит внутреннее расследование, аннулирует задолженность и признаёт договор недействительным, после чего дело о мошенничестве закрывают. Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

- Если мошенники сами выяснили у вас личные и платёжные данные и перевели деньги с вашего счёта на свой, нужно подавать в суд на банки, в которых открыты эти счета. Так вы сможете узнать данные мошенников. Однако в этом случае доказать свою правоту будет сложнее всего, ведь вы сами сообщили всю информацию и деньги поступили на ваш счёт. Поэтому для банка всё выглядит так, как будто вы с самого начала знали о наличии задолженности и перевели деньги сообщникам.

- Если уже есть судебное постановление о взыскании долга, нужно уточнить номер судебного производства, как мы описывали выше, и подать встречный иск об отмене приказа. Это можно сделать на сайте суда, который вынес решение, или по почте.

- Получение отчёта в БКИ

- Проверка кредитов на Госуслугах

- Проверка на сайте ФССП

- Можно ли проверять стороннего человека

- Что делать, если есть долги

- Как оспорить незаконные кредиты

- Как погасить долги

Информация по вашим кредитам и займам хранится в кредитной истории. Это отчёт, отражающий текущие и закрытые ссуды, просрочки и штрафы, а также заявки, которые вы подавали в банки и микрофинансовые организации.

Самый надёжный способ, как узнать все свои займы, — изучить кредитную историю. Проверять её можно несколькими путями.

Получение отчёта в БКИ

Бюро кредитных историй (БКИ) — это организация, которая занимается сбором и хранением информации о долговых обязательствах физических лиц. Данные по каждому кредиту и займу хранятся в течение семи лет.

Именно в БКИ обращаются банки и микрофинансовые организации, когда принимают решение о выдаче ссуды клиенту. Частные лица тоже могут обращаться в БКИ, чтобы узнавать свою кредитную историю «из первых рук».

В России работает несколько БКИ, их учёт ведёт Центральный банк РФ. Перечень всех бюро, внесённых в государственный реестр, можно посмотреть на сайте Банка России. В данном списке указаны контакты БКИ: названия организаций, адреса, номера телефонов и официальные сайты.

Чтобы заказать отчёт по КИ, нужно перейти на сайт бюро и выбрать функцию проверки кредитной истории.

Стоимость предоставления отчёта по кредитной истории:

- два раза в год — бесплатно;

- более двух раз в год — 450 ₽ за каждый запрос.

Также существуют платные подписки, они предназначены для регулярного отслеживания изменений в кредитной истории. Цена и состав подписки зависит от конкретного БКИ.

Например, подписка в Национальном бюро кредитных историй (НБКИ) стоит 950 ₽ и включает в себя ежемесячное получение отчёта в течение полугода. В других сервисах возможно получение уведомлений о каждом кредитном событии. Услуга подходит тем заёмщикам, кто выплачивает сразу несколько кредитов и хочет проверять внесение каждого нового платежа.

Кстати, периодически узнавать свою КИ стоит даже тем, кто ни разу в жизни не брал займы. Проверка отчёта помогает оперативно обнаружить ссуды, оформленные без вашего ведома. Случаи подобного мошенничества нередки, в основном они происходят из-за утечки персональных данных: например, когда человек теряет паспорт или выкладывает сканы документов на небезопасных сайтах.

Проверка кредитов на Госуслугах

Проверять КИ можно через Госуслуги. Для этого нужно авторизоваться на портале ГосУслуги, ввести в строку поиска «кредитная история» и выбрать услугу «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории — физического лица».

Через Госуслуги вы получаете тот же отчёт, что и при прямом обращении в БКИ. Система направляет ваш запрос в бюро, а получив ответ, отображает информацию в личном кабинете портала «Госуслуги» или присылает отчёт вам на email.

Проверка на сайте ФССП

На сайте Федеральной службы судебных приставов России опубликована база всех открытых исполнительных производств (fssp.gov.ru, fsspru.net). Введите личные данные, и система покажет количество долгов, по которым приняты судебные решения, и их суммы, а также проверит, нет ли запрета на выезд из страны. Узнавать эту информацию можно бесплатно неограниченное число раз.

Если сервис покажет, что в отношении вас открыто судебное производство, нужно обратиться к приставу-исполнителю и выяснить, что вы можете предпринять для урегулирования проблемы.

Запрос в МФО

Узнать о своих долгах можно в той организации, где вы брали заём. Информация обычно отображается в личном кабинете заёмщика. Если доступа к кабинету нет, данные можно запросить по телефону или email.

Можно ли проверять стороннего человека

Узнать КИ другого человека можно только в том случае, если вы являетесь его законным представителем. По закону отчёт по КИ могут запрашивать банки, микрофинансовые организации, судебные и правоохранительные органы, а также некоторые компании с разрешения заёмщика. Например, КИ часто проверяют страховые компании при оценке надёжности потенциального клиента, работодатели, принимая решение о найме сотрудника, сервисы каршеринга.

В отличие от кредитной истории, данные об активных исполнительных разбирательствах и ваших долгах доступны каждому. Их можно посмотреть на сайте ФССП. Знать номер исполнительного документа не нужно, достаточно указать фамилию, имя, отчество, дату рождения и регион.

Что делать, если есть долги

Если вы обнаружили на своё имя кредит или заём, который вы не оформляли, то нужно его оспорить. Для этого необходимо:

- подать заявление в полицию;

- обратиться в организацию, которая выдала ссуду;

- если кредитор откажется аннулировать долг, то подать в суд.

Как показывает практика, при судебных разбирательствах решение чаще принимается в пользу истца. Сложнее всего доказать свою правоту в случае микрозаймов, оформленных онлайн. Чтобы обезопасить себя от подобных ситуаций, внимательнее относитесь к сайтам и организациям, которым сообщаете личные данные, а также оформите подписку в БКИ, чтобы регулярно проверять кредитную историю.

Как погасить долги

Если задолженность накопилась по ссудам, оформленных лично вами, то её стоит погасить как можно скорее. В противном случае кредиторы вправе начислить штрафы и неустойку за каждый день просрочки.

Что можно сделать, если денег на погашение нет:

- при займе в МФО — попросить о пролонгации договора;

- при кредите в банке — оформить реструктуризацию;

- получить дополнительное финансирование, чтобы расплатиться с кредиторами.

Одним из вариантов может стать кредитная карта. Кредитку довольно просто оформить: требования к заёмщикам не так высоки, как у других видов банковских кредитов, и получить карточку можно даже с не самой лучшей кредитной историей.

Для примера — условия для получения кредитки Альфа-Банка:

- возраст от 18 лет,

- проживание в регионе присутствия банка.

Для кредиток с лимитом до 150 000 ₽ справки о доходах не нужны, достаточно предъявить паспорт.

С кредитной карты можно сразу закрыть все долги, в том числе задолженность по квартплате, налогам, сотовой связи, алиментам. Кредитка подходит для любых трат: оплаты товаров и услуг, покупок в магазинах и онлайн. Переплата по процентам минимальна, так как в Альфа-Банке действует большой беспроцентный период — до 365 дней.

Узнайте подробные условия, подайте онлайн-заявку и станьте владельцем одной из самых выгодных кредитных карт Альфа-Банка!

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Проверка кредитной истории через Госуслуги

Обратиться в сервисы онлайн-проверки кредитной истории

Проверить себя на сайте ФССП

Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

В настоящее время участились случаи, оформления кредитов мошенниками на чужую фамилию. По этой причине многие люди желают узнать: не числится ли на них кредитная задолженность, оформленная обманным путем.

Как узнать о наличии кредита?

Как узнать, есть ли на мне кредиты онлайн?

Как узнать про кредит по паспорту?

Как узнать, есть ли кредиты на другом человеке?

Можно ли узнать, есть ли задолженность по кредитам?

Как узнать, в кредите ли машина?

Информация о наличии кредита в Сбербанке

Как узнать о наличии кредита?

Чтобы проверить наличие долга, пользователь должен обратиться в соответствующий государственный орган – Бюро Кредитных Историй (БКИ). Важно помнить, что на сегодняшний день не разработана единая информационная база, с помощью которой можно по фамилии идентифицировать человека и узнать о его кредитном состоянии. Подобные сведения конфиденциальны и охраняются законом. По этой причине, найденный в интернете перечень должников с детальной информацией по ним – не соответствует действительности. Следует остерегаться мошенников, предлагающих подобные сведения за определенную плату.

КИ (кредитная история), передается в БКИ только по официальному согласию клиента. Содержащиеся в ней сведения хранятся 15 лет, начиная со времени, когда была осуществлена последняя запись. Каждый человек вправе получить доступ к личной информации. Один раз в год разрешается воспользоваться услугой бесплатно. При необходимости осуществлять проверку чаще, пользователь должен заплатить определенную сумму. Для проведения операции доступно несколько способов:

- Онлайн – с помощью официального сайта Банка России (требуется код субъекта);

- Через банк, бюро кредитных историй, у нотариуса, с помощью почтовой службы (дополнительный код не требуется).

Код субъекта – это сочетание букв и цифр, придуманное клиентом при оформлении займа. Если он был утерян, владелец может создать новый. Для этого достаточно воспользоваться услугами любой финансовой компании или БКИ.

Далее более подробно рассмотрим самые доступные способы проверки кредитной истории. При обнаружении следов мошеннических действий следует немедленно обратиться в полицию.

Как узнать, есть ли на мне кредиты онлайн?

Спустя некоторое время пользователь получит ответ, содержащий сведения обо всех финансовых организациях, в которых присутствует история заявителя.

Как узнать про кредит по паспорту?

Узнать свою КИ можно также лично посетив отделение Бюро. Перечень доступных мест расположен на странице НБКИ. Кроме прочего такие услуги предоставляют микрофинансовые организации и кредитные кооперативы. Пользователю достаточно иметь с собой паспорт. При этом получение сведений может осуществляться на адрес кредитного счета. Услуга платная. Ее стоимость устанавливается компаниями индивидуально, поэтому может отличаться.

Как узнать, есть ли кредиты на другом человеке?

Финансовые компании, которые получили разрешение хранить кредитные истории клиентов, защищают конфиденциальность. По этой причине определить наличие кредитов на другом человеке разрешается только при предъявлении документа разрешающего такие действия: нотариально заверенная доверенность, а также код субъекта, чьи сведения будут подвергаться проверке.

Другим способом получения информации является подача запроса на сайте службы судебных исполнителей. Такой метод действует только при наличии просроченной задолженности, а также решения суда, согласно которому было начато исполнительное производство. Других способов получения сведений, охраняемых законом, о третьем лице не существует.

Можно ли узнать, есть ли задолженность по кредитам?

Каждый заемщик вправе узнать остаток задолженности по кредиту. Эта информация позволит правильно распределить финансы, а также избежать внесения неверной суммы на счет долга. Для этого клиент может воспользоваться одним из приемлемых способов:

- Непосредственно в отделении банковской организации;

- По телефону горячей линии;

- С помощью интернет-банкинга;

- Воспользовавшись аппаратом самообслуживания (банкоматом, терминалом).

Информация конфиденциальна и предоставляется только владельцу счета, поэтому при получении сведений в банке необходимо иметь при себе паспорт. Кроме прочего заемщик может заказать дополнительное информационное обслуживание: регулярное оповещение состояния счета долга. В результате клиент регулярно получает подробную информацию на мобильный телефон, по электронной почте или с помощью государственной службы доставки корреспонденции (почта).

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга. Важно своевременно проверять, не находится ли желаемое авто в обременении.

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

- Проверку по серийному номеру;

- Обращение в БКИ;

- По КАСКО или договору ДКП;

- С помощью единой автомобильной базы (Reestr-Zalogov).

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Информация о наличии кредита в Сбербанке

Для проверки наличия задолженности перед Сбербанком пользователь должен зайти на официальный сайт финансовой компании и осуществить определенный порядок действий:

- Нажать «Кредиты»;

- Выбрать «Кредитная история».

Можно также получить информацию с помощью другой последовательности:

После этого откроется окно, содержащее кредитную историю с описанием отчета задолженности. Заказать его можно нажатием соответствующей кнопки.

У кого нет выхода в интернет, можно посетить отделение Сбербанка и получить всю необходимую информацию. При себе обязательно требуется иметь паспорт. Подобные сведения конфиденциальны и не разглашаются третьим лицам. По этой причине посетить отделение банка придется лично.

Владельцы кредитной карты Сбербанка также могут в свободном доступе получить подробные сведения обо всех движениях по ней. Сделать это можно в личном кабинете пользователя или в филиале финансовой организации.

Кредитная история многое расскажет о человеке, о его предыдущих взаимоотношениях с банками, о наличии задолженности на текущий момент. Но зачем человеку узнавать о своих кредитных долгах? По идее, он и так должен быть в курсе.

На это есть, по меньшей мере, семь причин:

- Большое количество оформленных кредитов. В данной ситуации можно просто что-то упустить. А спохватившись после, придется платить дороже. Иногда штрафы имеют весьма внушительный размер.

- По мнению заемщика, уплачен последний взнос по кредиту. Хорошо бы узнать версию банка. Случается, что в результате небольшого просчета или перевода денег на день позже (за что был начислен штраф), небольшая сумма осталась непогашенной. За счет штрафов она может весьма округлиться со временем.

- Произошел какой-то сбой в системе хранения и обработки информации. На этот случай пригодятся сохраненные копии платежек.

- Мошенничество. Кто-то взял кредит на Ваше имя. Чаще это происходит при потере документов.

- Необходимость получения нового кредита. Здесь положительная кредитная история может стать решающим фактором одобрения кредитной заявки банком.

- Выезд за границу. Если имеется долг, по которому было решение суда, это может стать препятствием для выезда.

- Несколько банков отказали в выдаче кредита, при том, что по всем юридическим параметрам клиент «хороший» и имеет достаточный доход.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат. Важно это сделать перед внесением очередного платежа. Чтоб не запутаться. Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

Услуга платная. Но можно заменить ее оповещением на e-mail — тогда платить не придется.

По кредитной истории

Кредитная история – надежный способ узнать свои долги по кредитам. Но заемщик обычно не знает, в каком бюро кредитных историй (БКИ) находится его дело. Решается вопрос легко. Нужно зайти на официальный сайт Центробанка в раздел «Кредитные истории» и отправить запрос. В запросе указываются личные данные заемщика и код субъекта кредитной истории. Без кода информация не предоставляется.

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах. Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту. Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму. Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п.

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

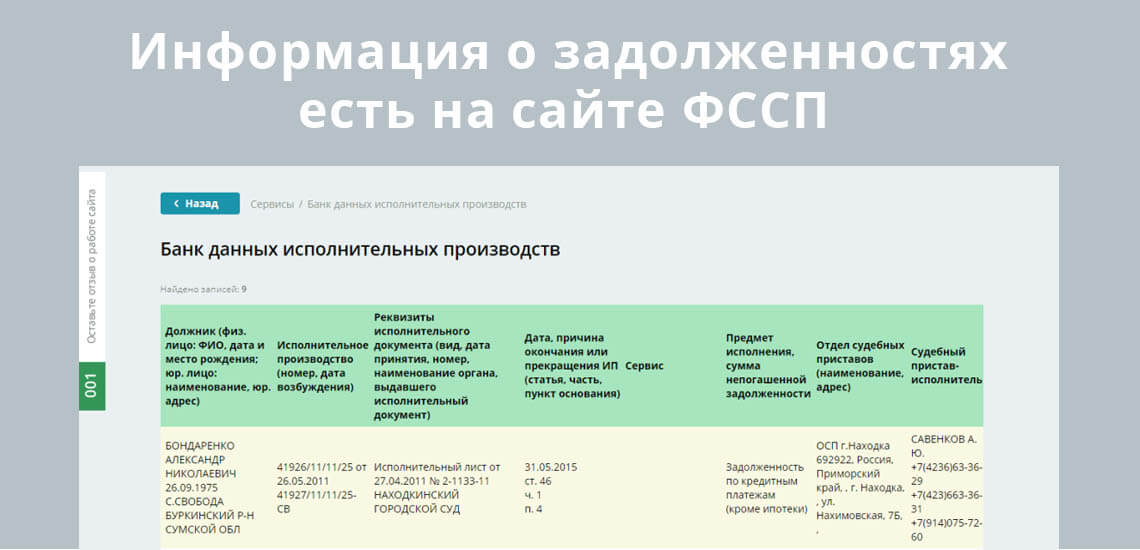

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Какие способы существуют

Во избежание начисления дополнительных штрафов и пени, каждый клиент банка должен получать уведомления о зачислении денежных средств на счет. Если происходит задержка в поступлении или заемщик с задержкой производит оплату, ухудшается КИ и вероятность получить кредит на привлекательных условиях становится меньше.

Бробанк: Разобраться с счетами намного проще, если контролировать их состояние. Можно использовать следующие методы, как узнать задолженность по кредитам:

- посетить лично отделение банка;

- позвонить по горячей линии;

- проверить SMS-уведомления;

- получить выписку через банкомат или терминал о состоянии счета;

- заказать выписку из БКИ;

- проверить информацию на официальном сайте ФССП (если банк подавал в суд).

Способ зависит от условий, прописанных в договоре. Некоторые клиенты намеренно не желают получать уведомления по электронной почте или в SMS-сообщениях. При подключении платной услуги, вопросов о передвижении кредитных средств возникает меньше.

Вышеперечисленные методы – это стандартный набор, подходящий для любого банка. Однако каждая организация имеет дополнительные возможности, позволяющие сократить время на получение информации.

Как узнать долг по кредиту в Сбербанке

Самым популярным и легким способом является использование интернет-банка «Сбербанк Онлайн». Личный кабинет позволяет получить информацию об общем размере долга или ознакомиться с историей платежей, не выходя из дома.

Чтобы просмотреть долг по кредиту, достаточно следовать простой инструкции:

- В главном меню выбрать подраздел «Кредиты».

- Выбрать активный продукт.

- На экране автоматически появляется вся информация: дата последнего погашения, общий остаток по долу, дата следующего платежа.

В качестве альтернативного варианта можно позвонить по горячей линии банка 8-800-555-55-50. Предварительно нужно пройти идентификацию в системе, называя контрольное слово, данные из паспорта и номер договора.

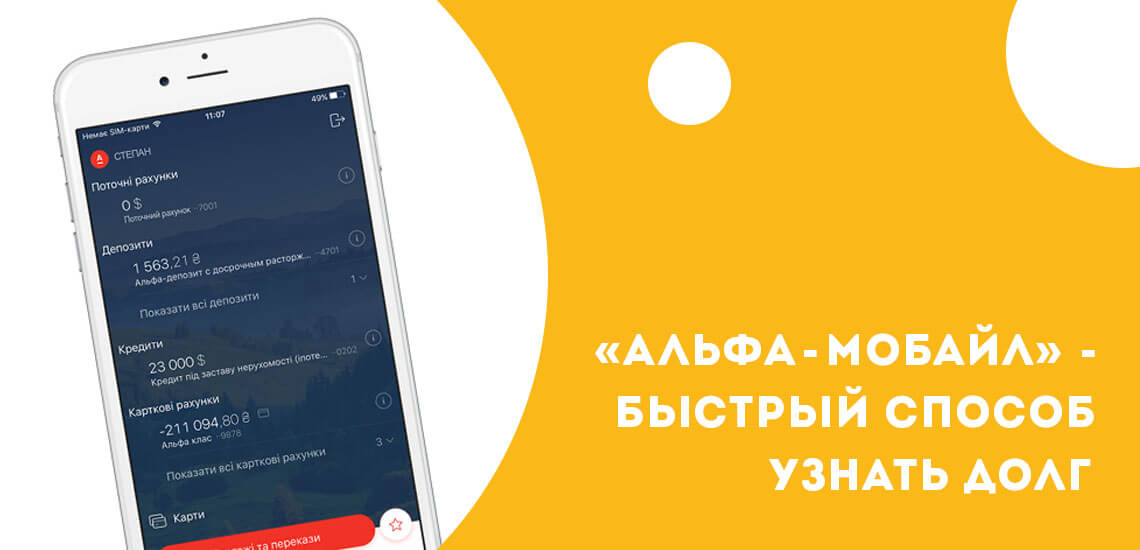

В Альфа-Банке

Альфа-Мобайл – это самый распространенный и быстрый способ, как узнать долг по кредиту. Для этого потребуется осуществить следующие действия:

- В меню найти кредитные продукты.

- Открыть активный договор.

- В информации к кредитному продукту будет указан общий остаток по выплатам, дата последнего платежа и когда необходимо вносить деньги.

Также можно позвонить на горячую линию банка 8-800-200-00-00. Если требуется узнать размер долга по кредитке, можно воспользоваться банкоматом для получения выписки.

В Тинькофф Банке

Чтобы узнать размер долга по кредиту, можно позвонить по бесплатному телефону 8-800-555-77-78. Предварительно нужно подготовить:

- данные из паспорта;

- контрольное слово;

- номер договора по кредиту.

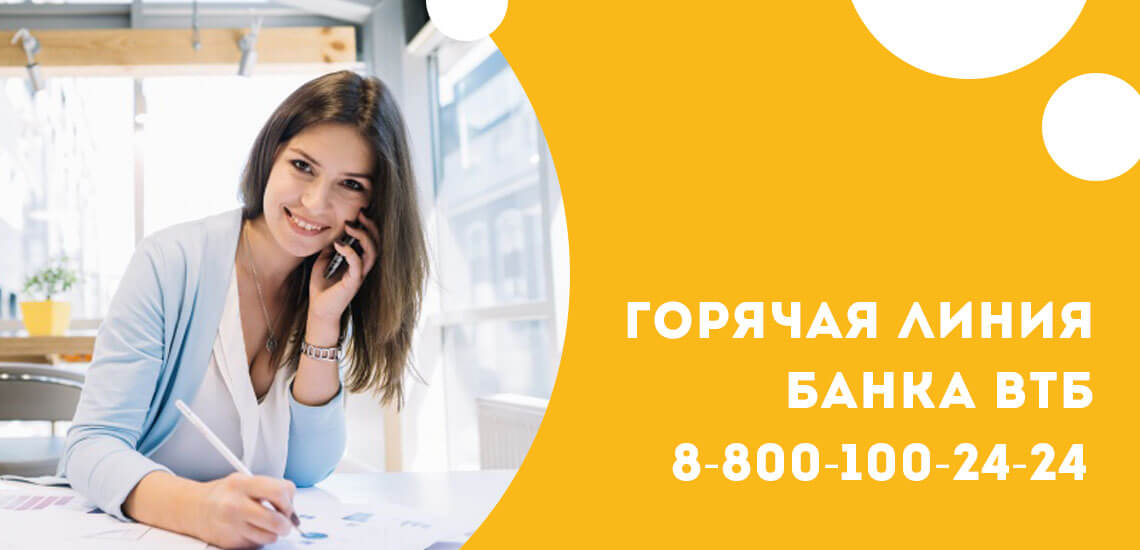

В ВТБ

Самый простой и быстрый способ, позвонить на горячую линию банка 8-800-100-24-24. Также можно обратиться в любое отделение банка с картой или договоров по кредиту и паспортом РФ. Специалист подскажет актуальную информацию на текущий момент.

Посмотреть задолженность можно и в онлайн-банке. Для этого нужно:

- Зайти в личный кабинет на официальном сайте: online.vtb.ru.

- Ввести код из SMS.

- Найти в личном кабинете раздел «Счета и кредиты».

Там откроется список действующих кредитных договоров. По каждому можно просмотреть остаток по долгу.

Чтобы узнать задолженность кредиту, не обязательно тратить свое время на посещение отделения банка. Однако после погашения, рекомендуется заказать справки об отсутствии долга и проверить информацию из БКИ. На основании действующего законодательства, каждый заемщик раз в год может заказать выписку совершенно бесплатно.