Отзывы о Почта Банке

Добавить в сравнение

Лучшие предложения

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Манимен (0% первый займ)

СберВклад в Сбербанке

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

Почта Банк предложил услугу «Гарантированная ставка»

В рамках специальной услуги «Гарантированная ставка», позволяющей пересчитать оформленный кредит по сниженной ставке и возвратить заемщику разницу, Почта Банк снижает ставку по кредитным продуктам до 7,9% годовых (на 2 п.п.).

Чтобы пересчитать ссуду наличными по «гарантированной» ставке, заемщику нужно погашать ее без просрочек в течение минимум 12 месяцев. Воспользовавшись услугой, клиент сможет вернуть разницу между ставкой, действовавшей на момент заключения кредитного договора, и «гарантированной» ставкой. Сумма возмещения будет зачислена на сберегательный счет в день полного погашения задолженности по кредиту.

Минимальная ставка в размере 7,9% годовых доступна пенсионным, зарплатным и активным клиентам Почта Банка (которые ежемесячно тратят по картам или через Интернет-банк более 10000 рублей). Остальные категории клиентов могут снизить ставку до 9,9% годовых.

Напомним, месяц назад финучреждение снизило базовую минимальную ставку по займам наличными до 11,9% годовых (на 1 п.п.), а максимальную – до 19,9% годовых (на 4 п.п.). Для граждан, получающих пенсию или зарплату на карту Почта Банка, а также для активных клиентов базовая ставка может быть снижена еще на 2 п.п.

На сегодняшний день Почта Банк предлагает кредиты наличными на любые цели на сумму от 50000 рублей (для пенсионеров – от 20000 рублей) до 1500000 рублей сроком 36-60 месяцев. Для оформления достаточно паспорта и СНИЛС, причем предварительное решение принимается в течение 1 минуты.

Взять кредит в банке на выгодных условиях – это почти искусство. Как часто действительность оказывается куда суровее, чем кредитные предложения в рекламных буклетах. Нормой жизни уже воспринимается навязанная добровольная страховка, дополнительные услуги, скрытые комиссии и т.д.

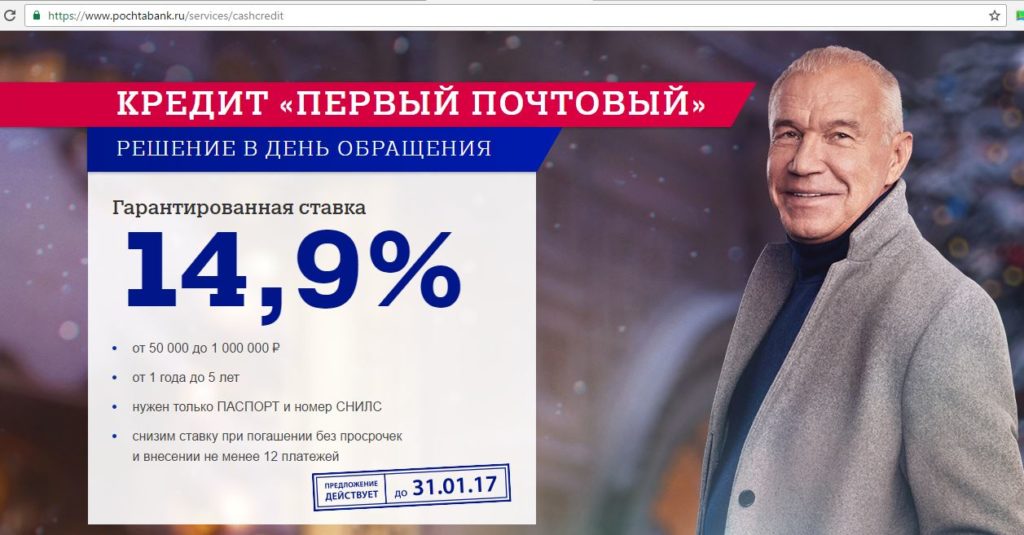

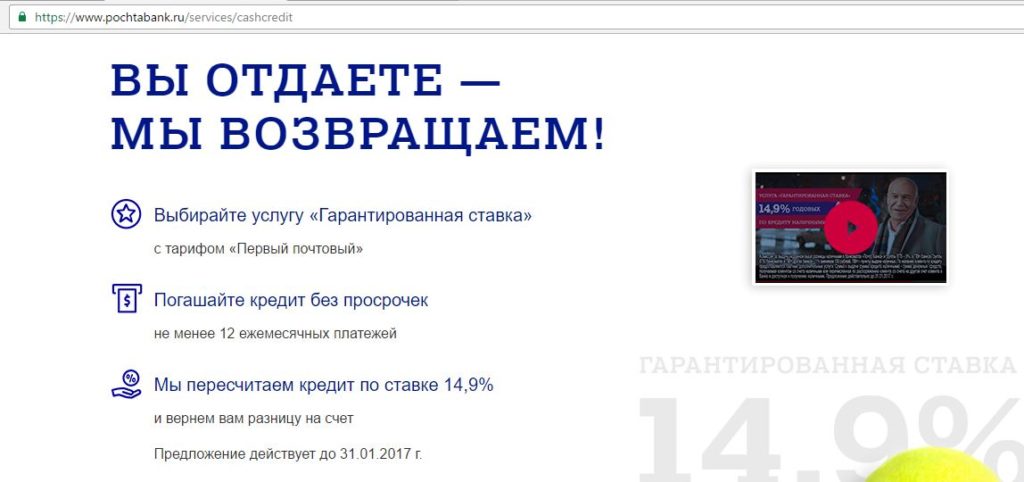

В сегодняшней статье мы подробно рассмотрим кредитное предложение от «Почта Банка», о котором рассказывается в навязчивой рекламе. Казалось бы, что ещё пожелать, ведь «Почта Банк» предлагает взять кредит наличными с гарантированной ставкой 14,9%:

Практически всё, что будет написано в этой статье, касается не только «Почта Банка», но и любой другой кредитной организации, где вы захотите оформить кредит.

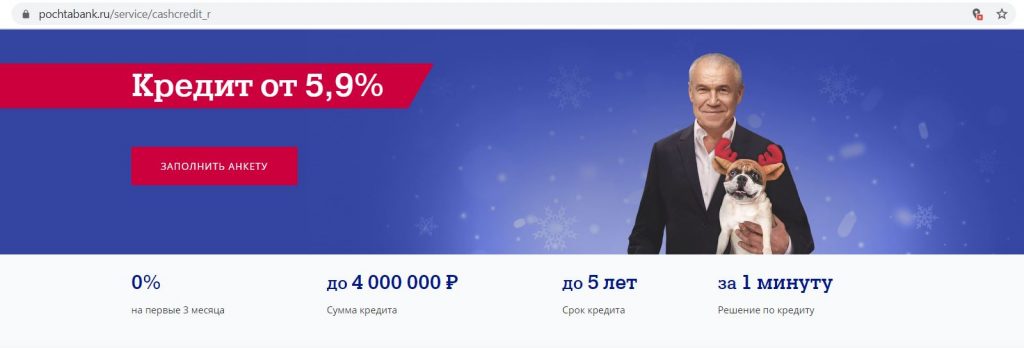

UPD: 01.02.2021

Данная статья была написана больше 4 лет назад, сейчас рекламируемые ставки заметно ниже, на данный момент «Почта Банк» обещает выдать кредит уже от 5,9%:

Однако суть от этого не поменялась, с учетом навязываемых дополнительных услуг и страховок итоговая ставка будет намного выше, так что статья не потеряла своей актуальности.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов

Храни Деньги! рекомендует

Сразу стоит отметить, что услуга «Гарантированная ставка» платная, хотя на этом акцент, естественно, не делается. Клиентам предлагается выбрать услугу «Гарантированная ставка», погашать кредит без просрочек в течение 12 месяцев, и тогда «Почта Банк» пересчитает кредит по ставке 14,9%:

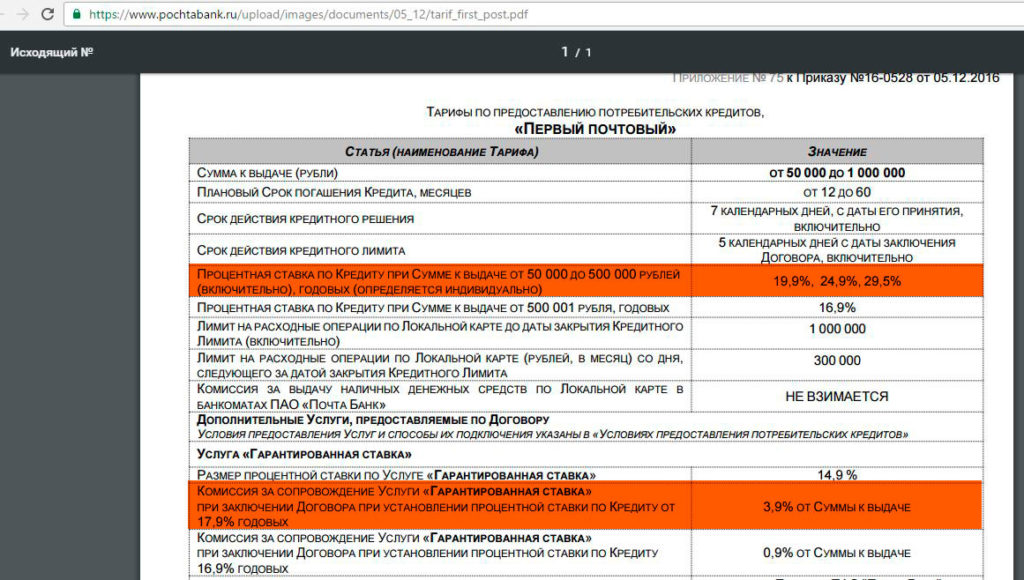

Открываем тарифы и видим, что при сумме кредита от 50 000 до 500 000 рублей комиссия за услугу «Гарантированная ставка» составляет 3,9% и уплачивается сразу:

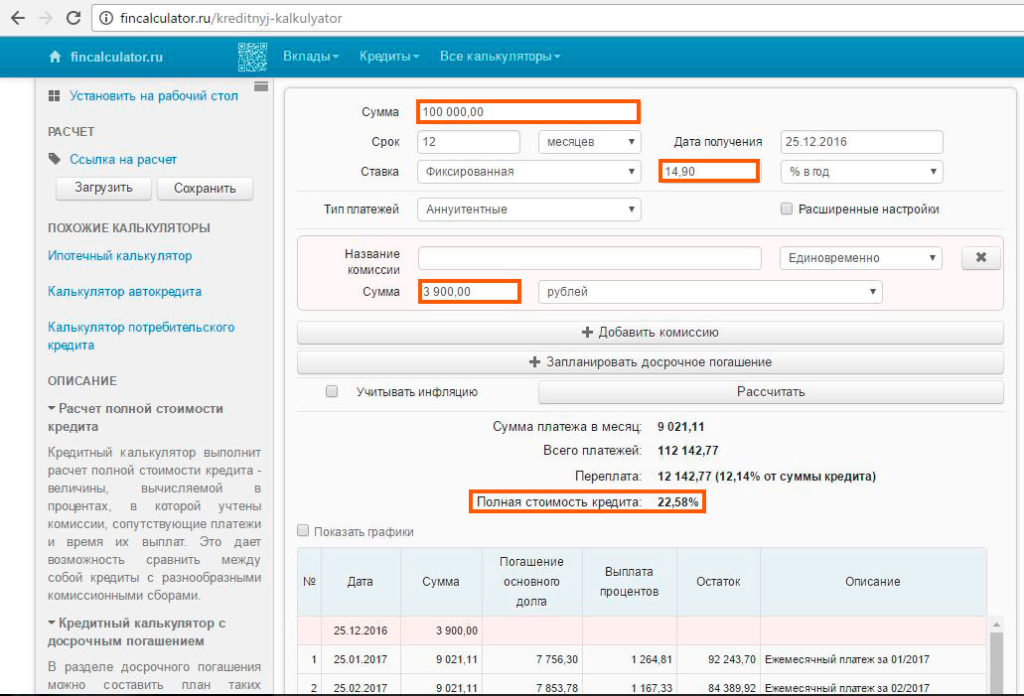

Допустим, вам нужно взять кредит на сумму 100 000 рублей на год, комиссия за услугу «Гарантированная ставка» составляет 3,9%, т.е. 3900 руб.

Если за 12 месяцев не будет просрочек, ставка пересчитается по 14,9%. Для расчёта суммы платежей за год воспользуемся финкалькулятором. Взяв сумму 100 000 руб. с единовременной комиссией 3900 руб., нужно будет заплатить 112 142,77 руб.

Финкалькулятор показывает, что полная стоимость кредита составит 22,58%, что заметно больше, чем 14,9%.

Комиссию за услугу «Гарантированная ставка» не вернут в любом случае.

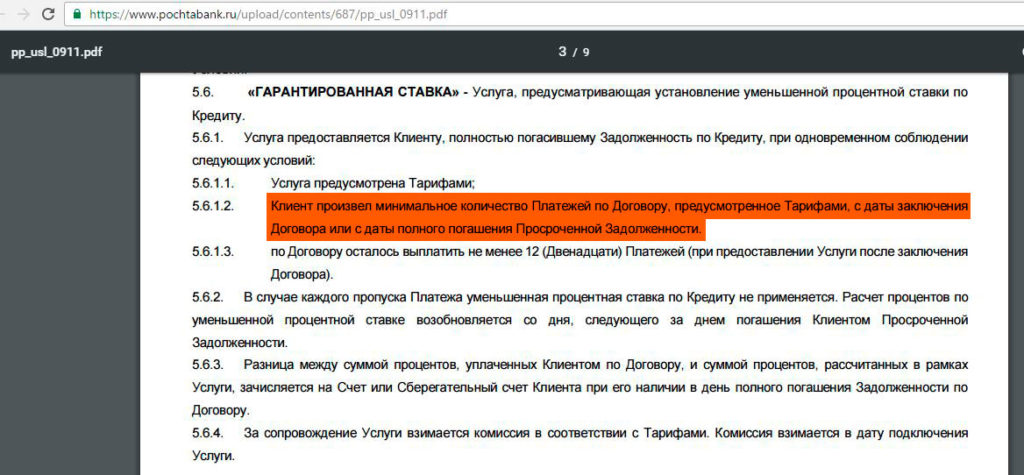

Следует иметь в виду, что для пересчёта вашего кредита по гарантированной ставке нужно совершить как минимум 12 платежей без просрочек подряд:

Так что гасить кредит досрочно будет крайне невыгодно, ставку по 14,9% не пересчитают и комиссию не вернут.

Навязанная страховка.

Страхование у нас является добровольным, только обычно при взятии кредита сотрудник утверждает, что кредит без страховки не дадут. А потом банк в ответ на претензию заявляет, что не видит причин сомневаться в добровольности вашего выбора, поскольку на договоре стоит ваша подпись.

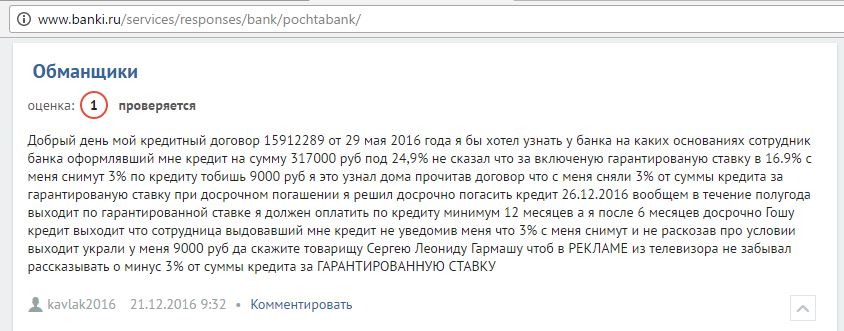

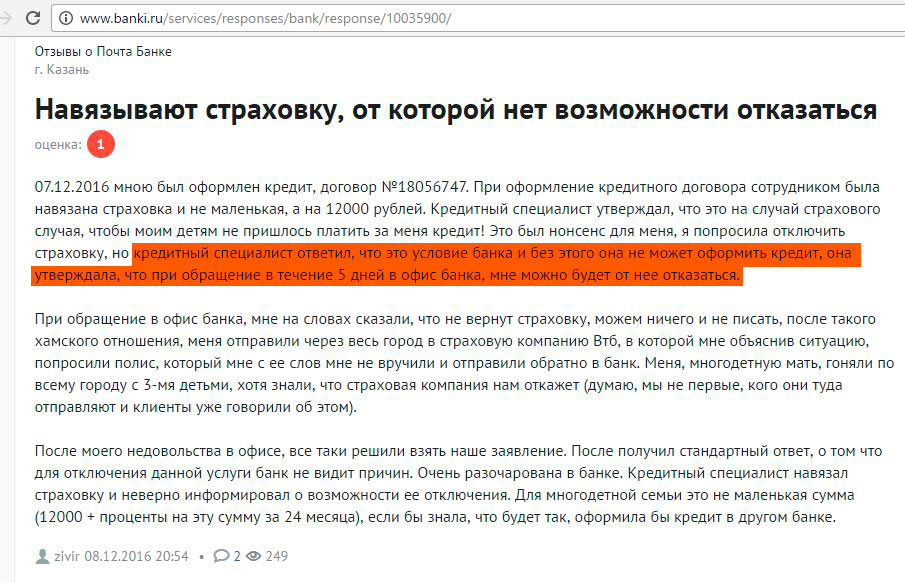

Вот отзыв клиентки банка, которой сотрудник сказал, что наличие страховки – это условие банка, и без неё он кредит не оформит. При этом он заявил, что от страховки можно будет отказаться в течение 5 дней, забыв предупредить, что при отключении от программы коллективного страхования деньги никто не возвращает. Банк не нашёл ничего предосудительного в действиях своего сотрудника:

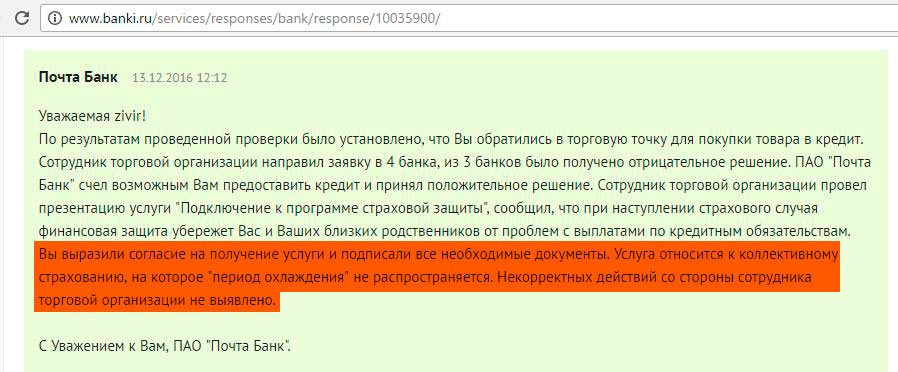

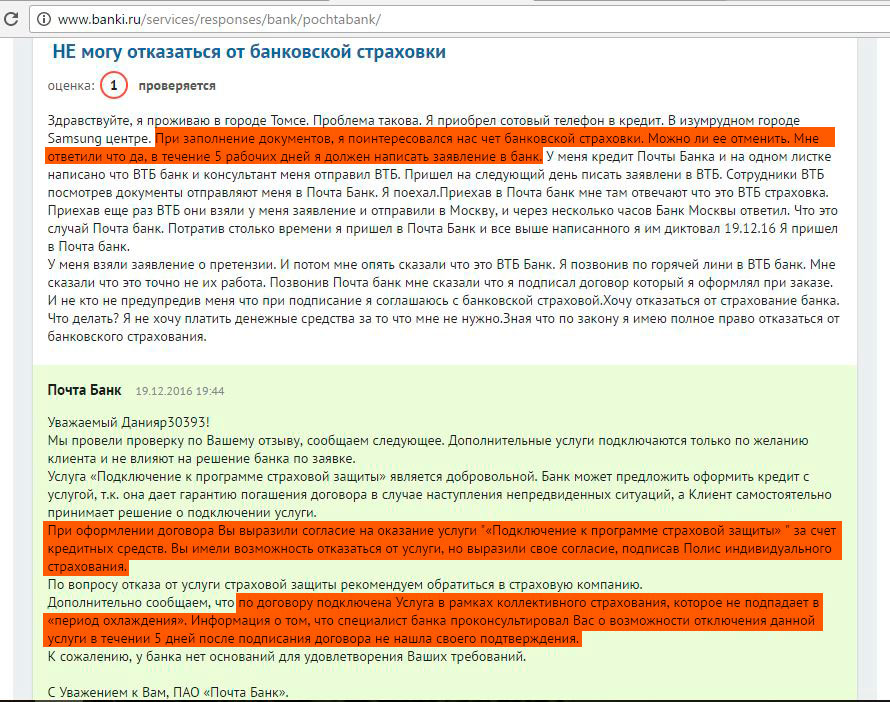

Вот другой отзыв клиента, которого сотрудник банка ввёл в заблуждение, уверяя о возможности отказа от договора коллективного страхования в течение 5 дней. Банк в своём ответе утверждает, что подключение к программе страховой защиты является добровольным, клиент сам принимает решение о подключении дополнительных услуг, и их наличие никак не влияет на выдачу кредита.

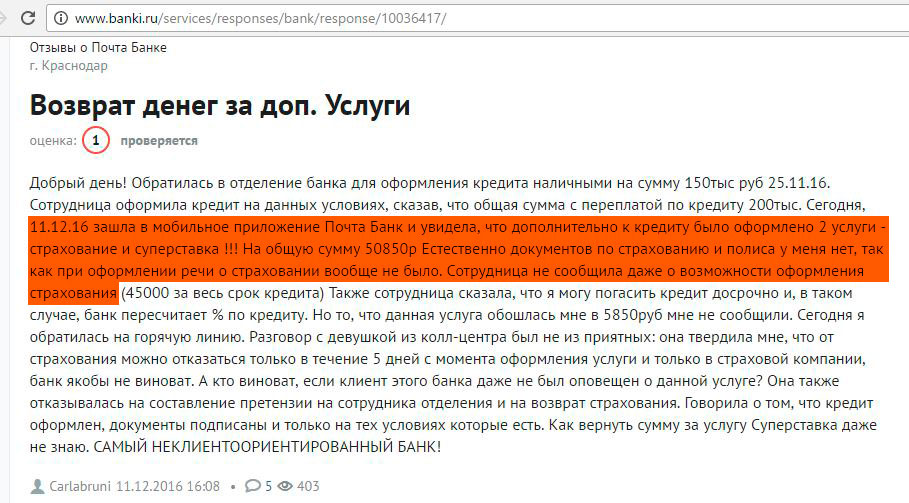

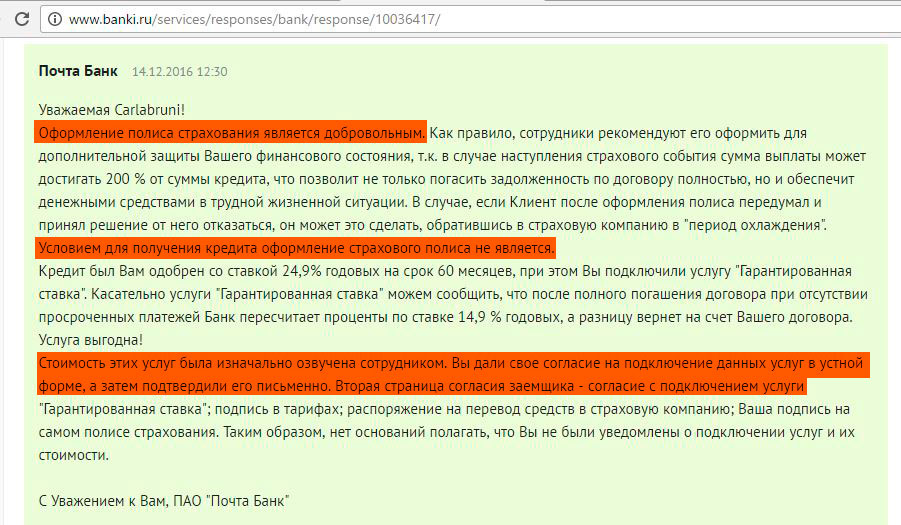

Вот отзыв клиентки, которая оказалась добровольно застрахованной при взятии кредита, хотя речи о страховании в момент оформления кредита не шло. Естественно, банк ответил, что если стоит подпись на договоре, значит клиент был должным образом проинформирован об услуге, и наличие страховки вообще никак не влияет на принятие банком решения о выдаче кредита:

Навязанные дополнительные услуги.

Будьте внимательны, у «Почта Банка» есть множество дополнительных платных услуг. Читайте весь договор, не называйте никаких кодов из смс сотруднику банка, пока точно не удостоверитесь, что это за коды, не соглашаетесь ли вы тем самым на какие-либо платные дополнительные услуги. Вам будут всячески мешать внимательно читать договор, отвлекая ненужными вопросами и предложениями. Проявите твёрдость, попросите консультанта заткнуться помолчать и отойдите в сторонку для спокойного ознакомления с договором.

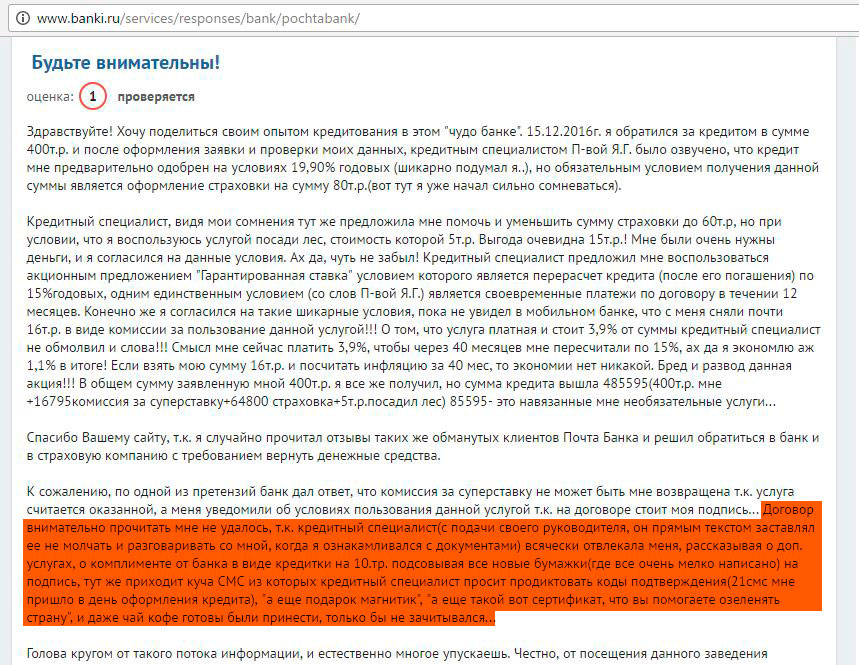

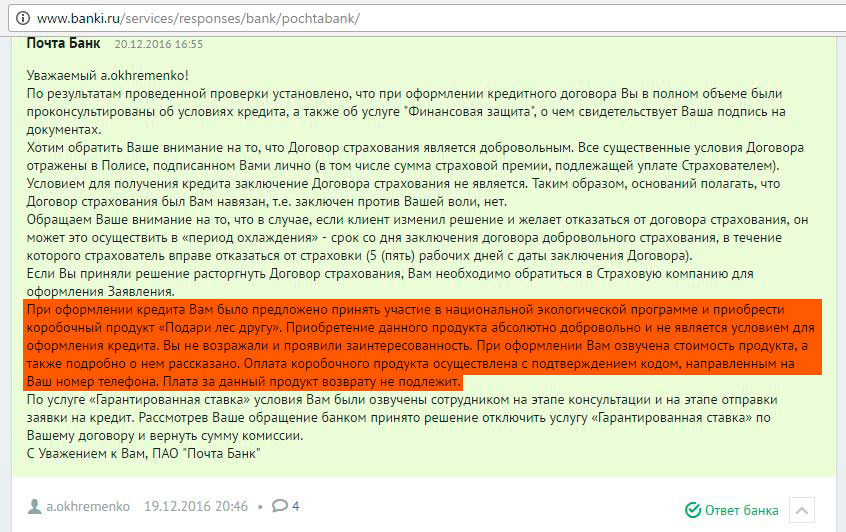

Вот отзыв клиентки, которая, помимо навязанной страховки и навязанной услуги «Гарантированная ставка», добровольно подарила банку деньги за участие в программе «Подари лес другу», просто назвав один из 20 кодов из смс, пришедших при оформлении кредита:

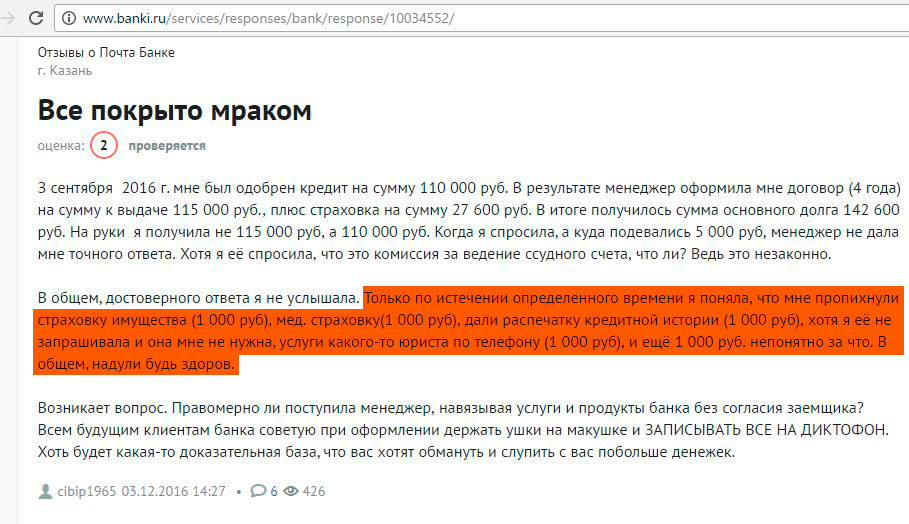

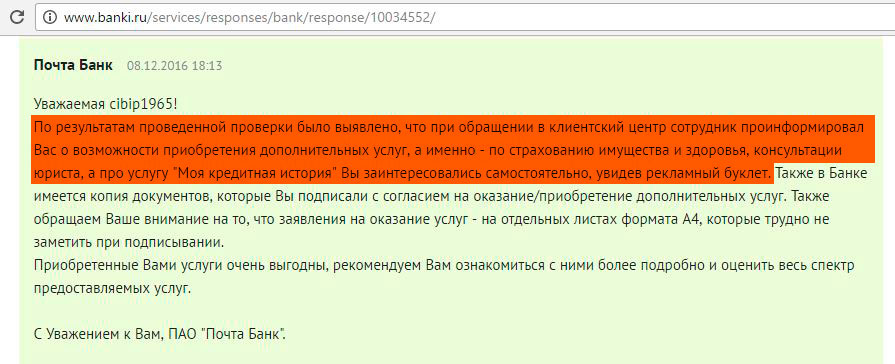

Вот отзыв клиента, которому умудрились впарить предоставить платную услугу проверки кредитной истории (хотя при взятии кредита банк и так будет её проверять бесплатно), также была навязана страховка имущества, услуги юриста. Причём по уверениям банка, клиент сам заинтересовался приобретением этих дополнительных услуг, увидев рекламный буклет на столе консультанта:

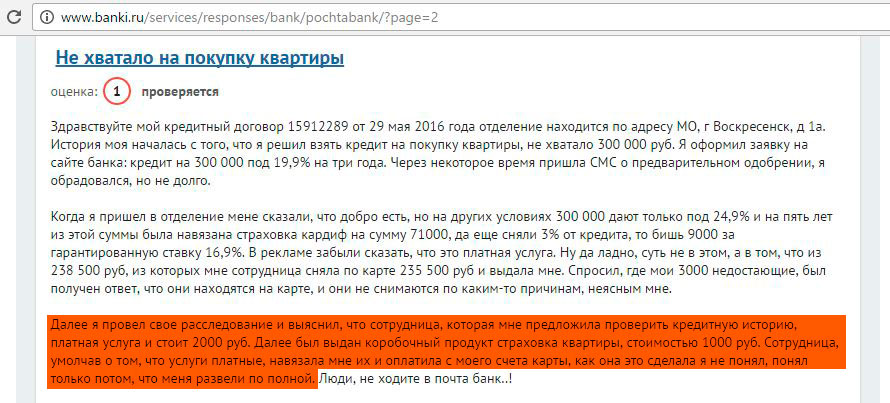

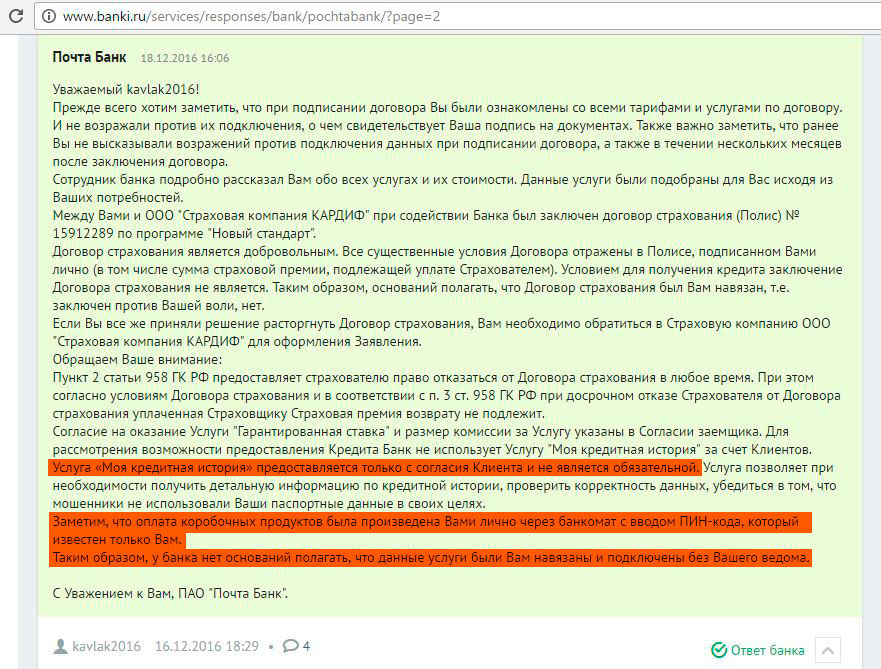

Ещё один отзыв клиента, которому, помимо навязанной страховки в компании «Кардиф» на 71 000 руб., ещё платно проверили кредитную историю и навязали страхование квартиры. Банк, опять же, утверждает: оснований полагать, что услуги были навязаны, нет, поскольку стоит подпись клиента в документах. А оплата коробочных продуктов была произведена с карты путём ввода пин-кода, известного только клиенту:

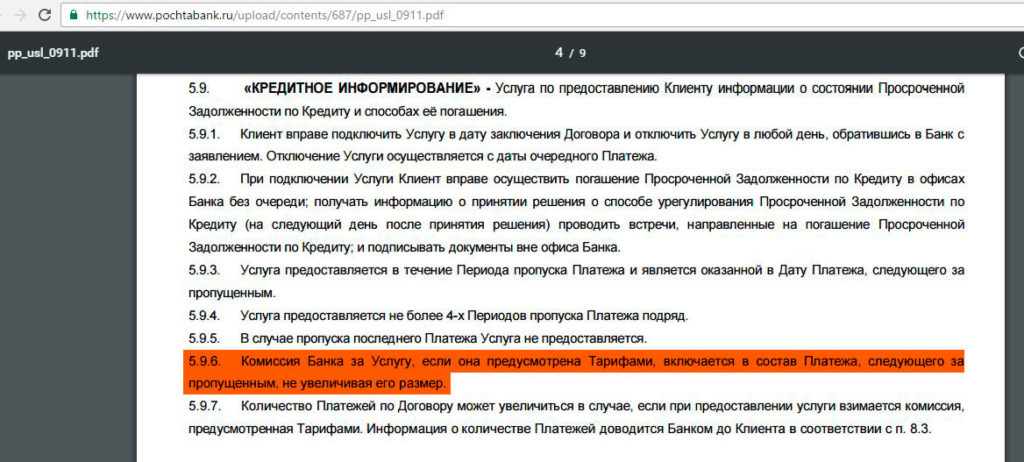

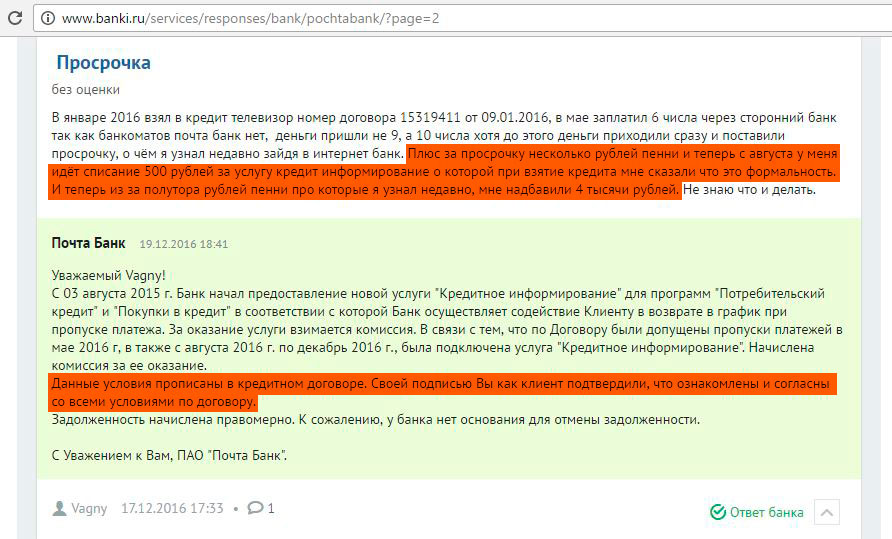

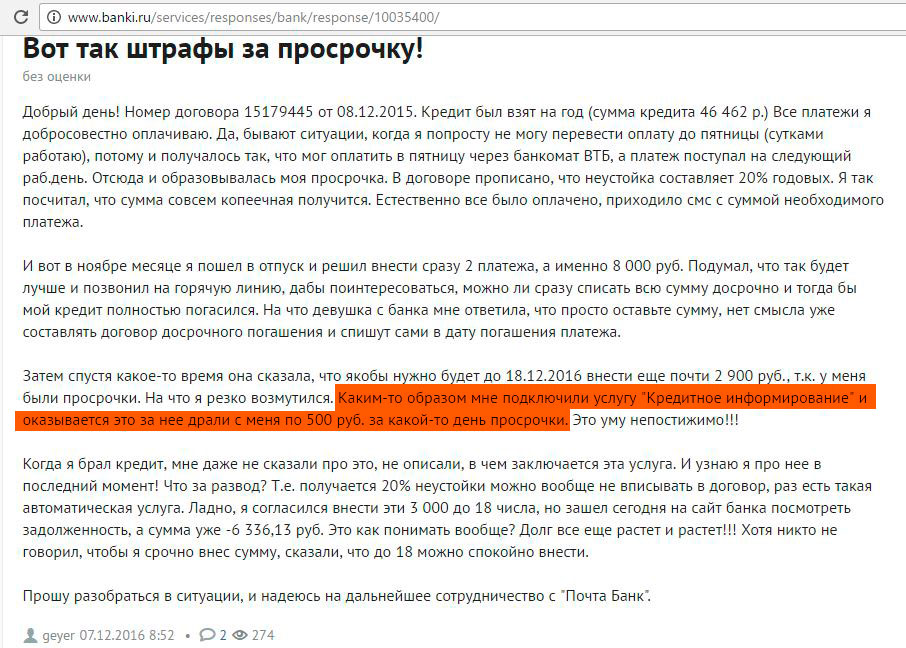

У «Почта Банка» есть чудесная услуга «Кредитное информирование», которая подключается якобы для удобства при оформлении кредита.

Однако стоит вам допустить просрочку хотя бы на один день, как сразу начислится комиссия 500 руб. за оказание этой нужной услуги, суть которой заключается в том, что вам будут звонить с напоминанием заплатить кредит:

Причём данная комиссия включается в следующий ежемесячный платеж, не увеличивая его размер, т.е. вы ещё и не сразу заметите, что у вас списалось 500 руб:

Вот отзывы клиентов, столкнувшихся с этой услугой

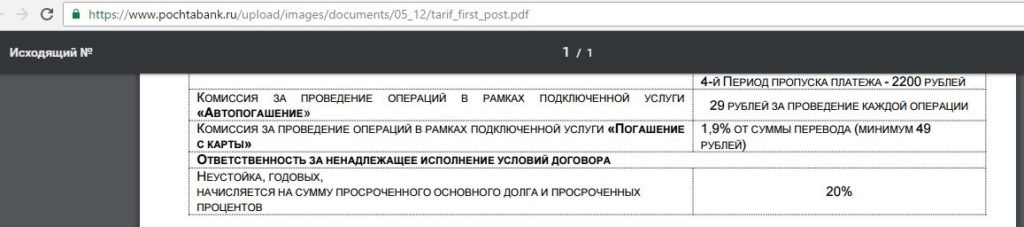

Также не стоит подключать «очень нужные и удобные» услуги «Автопогашение» и «Погашение с карты», они тоже являются платными:

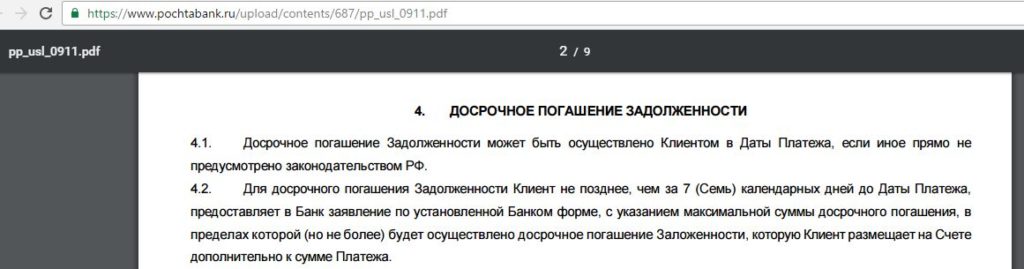

Досрочное погашение возможно только в дату платежа.

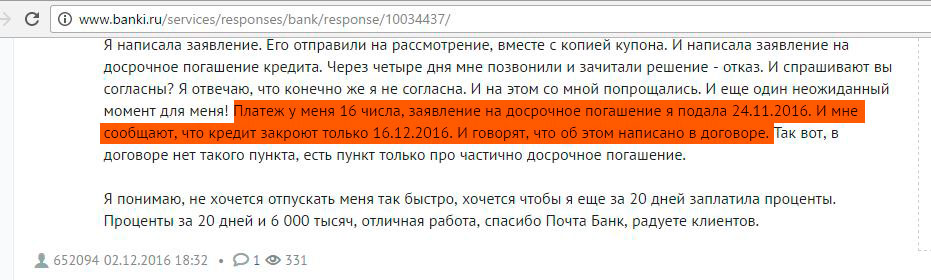

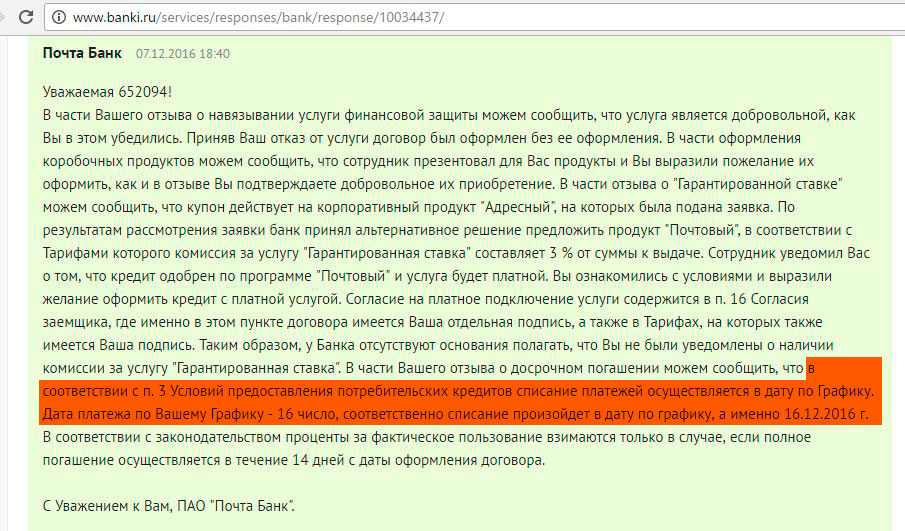

Досрочное погашение кредита возможно только в дату платежа, причём нужно ещё обязательно подать письменное заявление в банк о своём намерении не позднее 7 дней до даты платежа:

Так что даже если у вас появились деньги на досрочное погашение кредита, вам всё равно нужно будет дождаться определенного числа, платя банку за пользование кредитными деньгами, хотя фактически вам они уже не нужны.

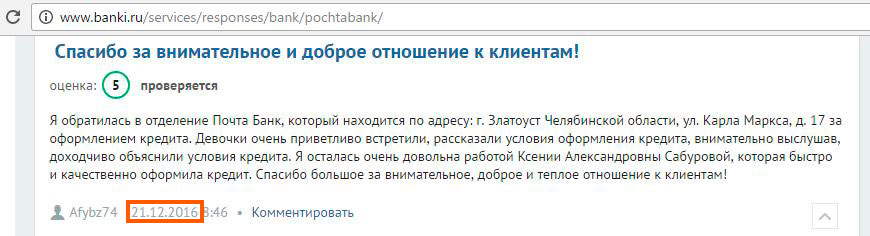

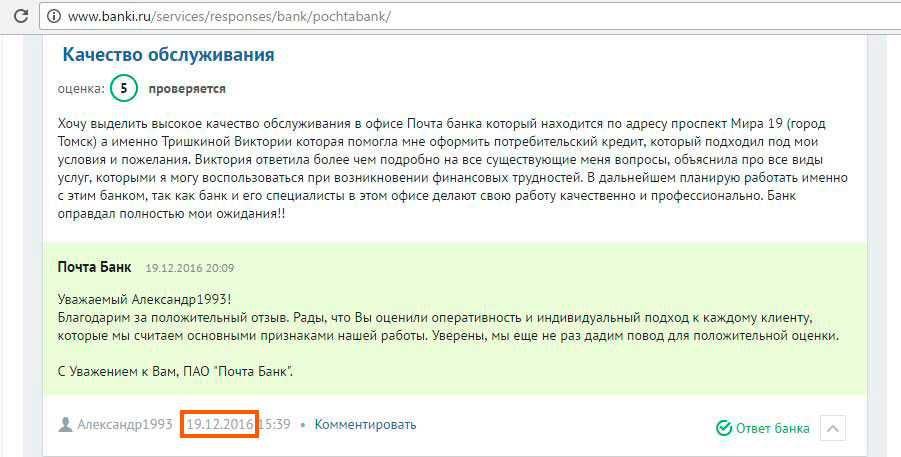

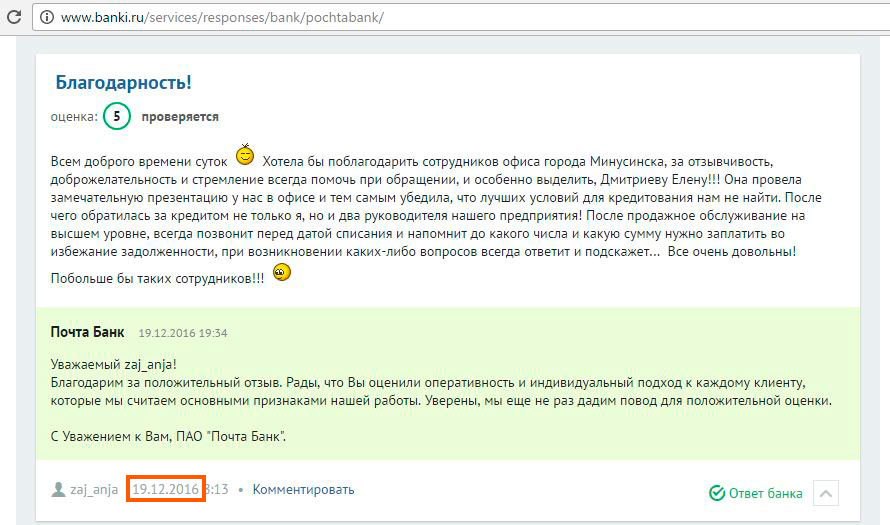

Положительные отзывы о «Почта Банке».

Чтобы меня никто не обвинил в том, что я специально сделал выборку из негативных отзывов для формирования отрицательного впечатления о кредитной организации, приведу и положительные отзывы.

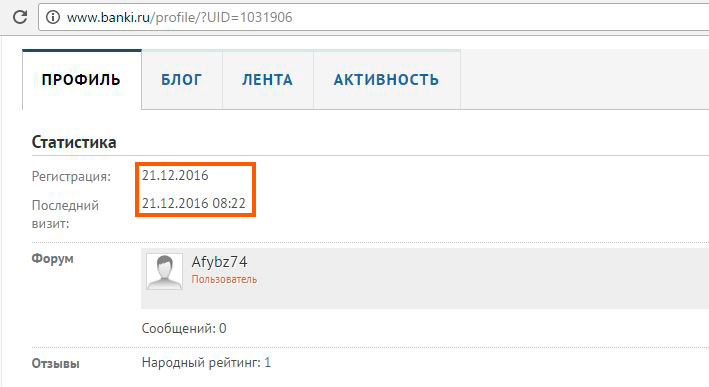

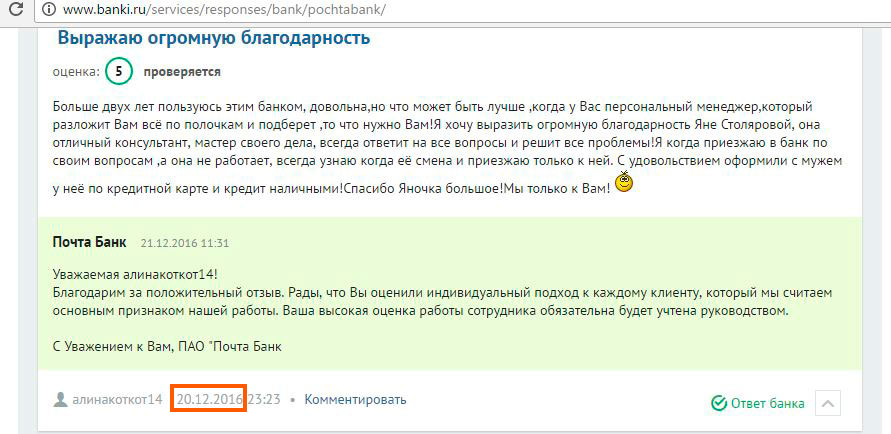

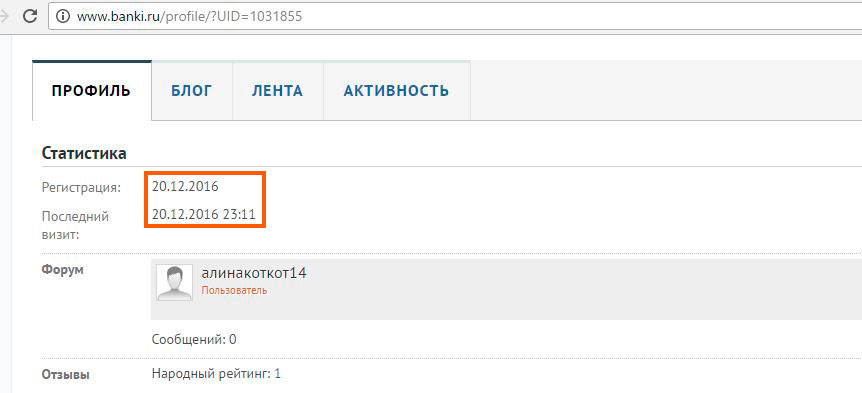

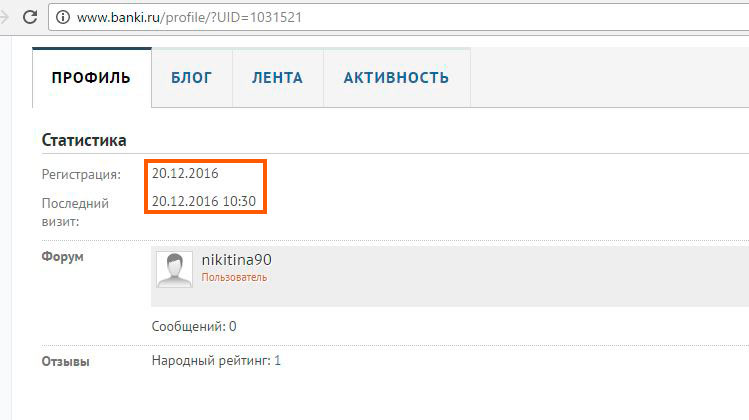

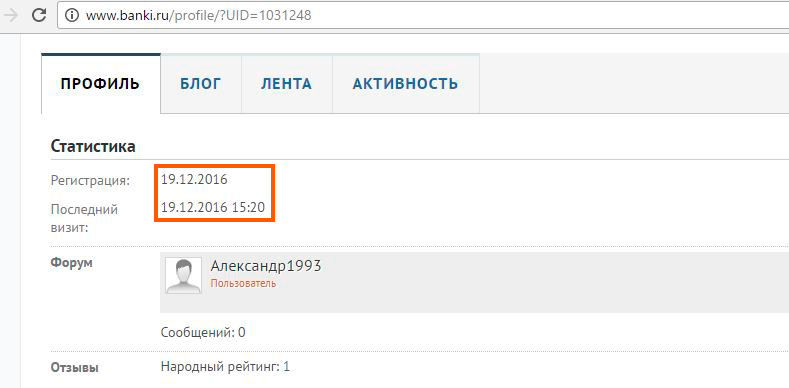

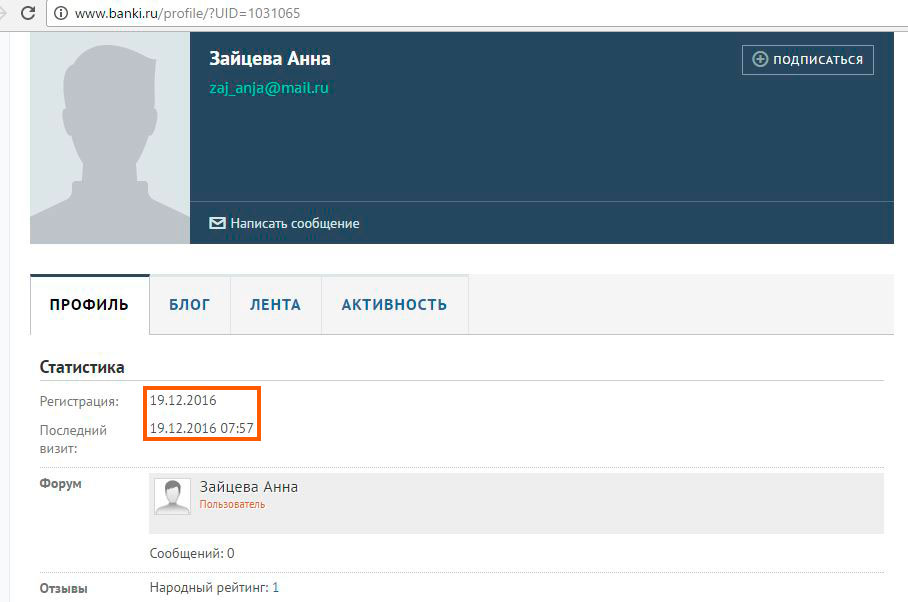

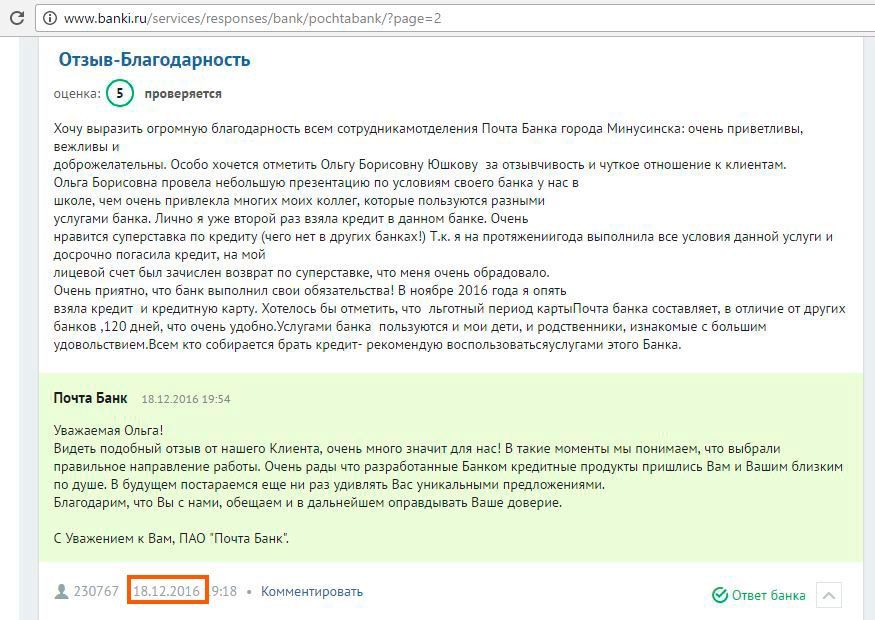

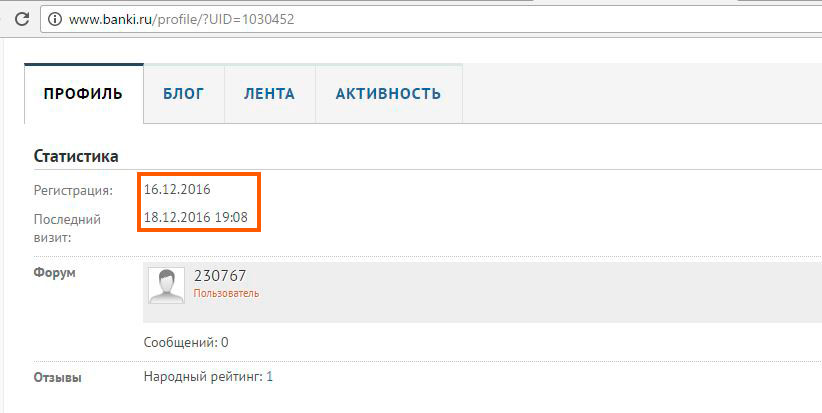

На портале banki.ru довольно много хороших, я бы даже сказал, восторженных отзывов о «Почта Банке». Однако есть одна примечательная особенность: хвалебные отзывы о «Почта Банке» пишутся свежезарегистрированными пользователями. Сразу после написания отзыва эти пользователи уходят в закат пропадают, т.е. никакой активности на портале у них больше не проявляется, и они даже туда не заходят.

Очень забавно читать эти оды, не отличающиеся особой оригинальностью, подряд. Выводы о том, стоит ли доверять этим отзывам, делайте сами 🙂

Вот ещё одна хвалебная сентенция о «Почта Банке», обратите внимание на обилие восклицательных знаков:

Оцените следующий шедевр: в одном отзыве распиарена и услуга приглашения сотрудника банка в свою организацию для навешивания лапши на уши коллегам, и услуга «Суперставка», и кредитная карта с льготным периодом, и потребительские кредиты. И вообще, всё окружение клиента, включая детей, знакомых и родственников, в полном восторге от «Почта Банка», и с удовольствием пользуется услугами данной кредитной организации:

В общем, эти примеры можно продолжать и продолжать, я всего лишь просмотрел отзывы о «Почта Банке» за пару дней.

Вывод

Думайте сами, решайте сами, брать кредит в «Почта Банке» или не брать.

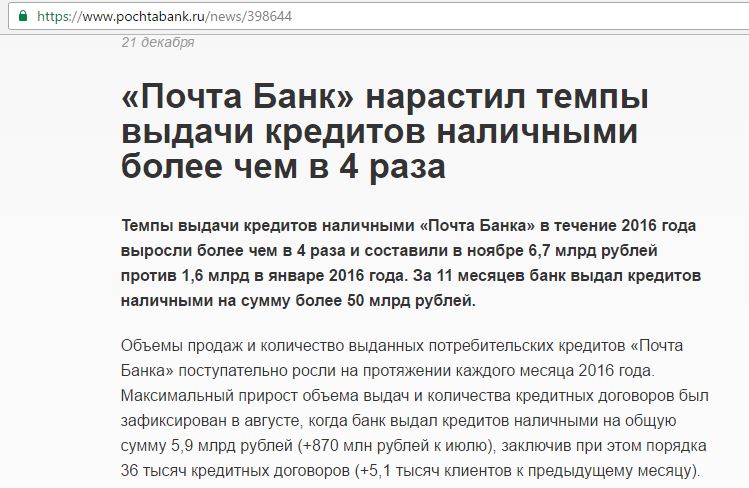

Как показывает статистика, количество кредитов, выданных «Почта Банком», увеличивается рекордными темпами:

Если вам нужен кредит, обязательно внимательно прочитайте договор, скажите, что вам нужно дополнительное время для ознакомления со всеми его пунктами, и пусть вас не беспокоит вот такое вот выражение лица вашего консультанта:

Не подключайте дополнительные ненужные платные услуги, не называйте коды из смс, не разобравшись, что конкретно они означают. Никогда не верьте сотруднику банка на слово!

Помните, отказаться от договора страхования и вернуть деньги можно в течение 5 дней. Убедитесь, что банк не подсунул вам договор присоединения к программе коллективного страхования. Подробно о том, как отказаться от навязанной страховки и вернуть деньги, читайте в статье «Возврат страховки по кредиту: инструкция».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Гарантированная ставка почта банк

07.08. с карты сбербанка перевела ежемесячный платеж в почта банк. По неизвестной причине платеж пришел только 12.08. Я участвовала в программе «гарантированная ставка «, которая заключалась в том, что если клиент оплачивает без просрочек, то сумма переплаты за кредит возвращается. День погашения кредита-11 число каждого месяца. Нельзя ли вернуть свою опцию, потому что моей вины в данном случае нет.

Ответы на вопрос

Можно, Анна Нужно изучить Ваш договор и причину позднего перевода. Если что, требуйте все с банка, который поздно перевёл.

Нужно смотреть ваши договоры. В них обычно прописывается, что является моментом исполнения обязательства, дата совершешния вами перевода или дата поступления денег на счет.

Если дата поступления денег на счет — то, боюсь, ничего сделать нельзя.

Почта Банк списал деньги по услуге Гарантированная ставка

Очень прошу подсказать по данной ситуации.

Ниже, много текста, но это претензия, которая была направленна в банк.

Скопировала сюда почти полностью, для точного понимания проблемы.

Подскажите пожалуйста, была ли у кого нибудь похожая ситуация. Подскажите что делать. (В банк претензию уже отправили)

Я являюсь заёмщиком по кредитному договору № ********* от 21.01 2018. Согласно графику платежей погашение кредита должно производиться мной 10 числа каждого месяца. Платёж в размере 12 046 руб.

Около 3 месяцев назад на мои счета в «Почта банке» был наложен арест, в связи с этим банк создал мне виртуальную карту (не пластиковую) ,на которую я должна вносить денежные средства, для погашения кредита. Начиная с октября месяца я выносила денежные средства на данную карту, когда настал очередной день платежа, а именно 10.12.2021 года, я обратившись к сотруднику банка, попросила помочь внести денежные средства, через банкомат, в отделении «Почта банка»,г. Электросталь, пр-т Ленина,32/16

Так как, на счете карты был остаток денежных средств, в размере 167 руб.**коп. (Согласно выписки по счёту карты остаток равнялся 167 руб.**коп.), мы внесли 12 000 руб. (Сотрудник сам всё делал).

О том что, если на карте есть остаток денежных средств и то, что он не будет учтён в счет платежа, меня никто не предупреждал! Такой информации нет на сайте, и даже сотрудник банка не смог мне сказать, где я могу ознакомиться с данным условием. Цитирую: «Вам должны были это сказать, где то на сайте написано». На мой вопрос, где именно? Сотрудник внятного ответа не дал. (Сотрудник банка в г. Ногинск, ул.3-го Интернационала,72. Дата посещения 13.12.2021 г.)

Исходя из этого сумма, которая находилась на счету на день списания платежа равнялась 12 167 руб.**коп., этого более чем предостаточно для погашения очередного платежа по кредиту.

Несмотря на то, что денежных средств хватало для погашения, банк списал сумму не в полном объеме, в размере 12 000 руб., тем самым создав просрочку.

Ни 10.12.2021 г., ни 11.12.2021 г. никаких уведомлений, звонков и Push сообщений о том, что денежных средств недостаточно для платежа мне не поступало.

Если бы я не зашла вечером 11.12.2021 г. в личный кабинет для проверки, то в принципе о просрочке я бы и не знала. Тем же вечерм,11.12.2021 г. когда я позвонила в банк, на мой вопрос, почему у меня просроченная задолженность и почему слетела (обнулилась) «Гарантированная ставка» мне поступил ответ, что платёж был внесён не в полном объёме и то что денежные средства, которые оставались на остатке карты (167 р.) в счёт платежа не ушли и на них рассчитывать не нужно было.

Интересное дело получается, деньги на счету есть, но как бы и нет. По факту они есть, но для списания они не учитываются. Оказывается, нужно было создать платежное поручение (о данном условии знают видимо только сотрудники банка, и своим клиентам такую важную информацию не разглашают), на сумму платежа, а не рассчитывать на свои же деньги, которые лежат на карте.

Считаю, данные действия неправомерным, так как денежных средств, которые были на счету, хватало для погашения платежа.

Так же считаю, что сотрудники банка сознательно, не предупреждают клиента о данном «а-ля» правиле!

Получается банк, по своей инициативе не списал всю сумму, а списал только часть суммы, для того что бы образовалась просрочка. Следовательно, банк искусственно создал несвоевременную оплату по ежемесячному платежу. Банк своими действиями грубо нарушает действующие законодательства.

Из-за данной ситуации обнулились накопления по «Гарантированной ставке».На ноябрь месяц по данной услуге, было накоплено 136 658 руб.68 коп. (Согласно справке по условиям услуги «Гарантированная ставка»)

Складывается впечатление, что банк таким образом обогащается, за счёт таких ситуаций, как моя. Придумали, правило, как нужно вносить денежные средства, о котором знают только они. Потом создали искусственную просрочку по платежу, хотя средств для списания хватало! И вуа-ля, у клиента слетают накопления, и он продолжает платить кредит под высокий процент. А банк остаётся в плюсе.

Данную консультацию нужно готовить, поднимать ФЗ и иные законы, а это платная услуга, лично обращайтесь к юристу и вам её окажем на платной основе. Ст. 779 ГК РФ.

Могу ли я сейчас его погасить до вступления в наследство?

Умер папа. Оставил нам кредит в Почта Банке. Была подключена услуга гарантированная ставка. На данный момент сумма к возврату 20.000 руб.. Случай не страховой-в страховке отказано. В наследство вступать только через пол года. Я знаю что эти пол года банку не должна, но хочу сейчас погасить полностью остаток кредита. Вопрос: Могу ли я сейчас его погасить до вступления в наследство? И будет ли мне выплачена сумма по Гарантированной ставке?

Нет, не сможете, только после вступления в наследство.

Вопрос о погашении кредита за умершего лучше решать с почта банком. Исходя из условий их договора, они могут предложить вам вариант разрешения ситуацти.

Долги наследодателя подлежат оплате наследниками в сумме, не превышающей цену наследства. Поэтому с согласия банка вы можете погасить долг, но по услуге гарантированная ставка надо читать условия договора, заключенного между кредитором и должником.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

По истечении 6 месяцев и погасите задолженность.

Скрытые услуги, обман с услугой «Гарантированная ставка». Почта Банк

22 декабря 2016 года, я взяла кредит в ПАО «Почта Банк» на сумму 150 000 на сроком на пять лет.

В моем договоре указана услуга «Гарантированная ставка», данная услуга платная и стоила около 6 тыс. рублей, но выгодная мне, т.к в случае кредита общалось, что проценты мне пересчитают по ставке 14,9 %, на данный момент моя ставка 29,5 % годовых!

Недавно я зашла в приложение и заметила, что данная услуга пропала. Сразу стала уточнять данный вопрос у Банка, на что оператор мне сообщил что данную услуг я отключила в 2019 году!

Сегодня я запросила выписку у Банка по всем моим поступлениям и пришла в шок. С самого начала кредита у меня идет просрочка. По графику платежей, я должна была погашать кредит в сумме 5060 рублей. Приложения ранее у меня не было и оплачивала кредит я по графику через терминал.

Сегодня выяснилось, что не вся сумма шла на оплату кредита, а часть суммы оплачивалась услуга «Кредитное информирование в ЕП». Что это за услуга я не знаю, в договоре ее нет.

В настоящее время, согласно выписки сумма моих поступлений составляет 401 800,51 рублей, причем срок кредита был увеличен и теперь плановый срок погашения кредита составляет 74 месяца, а ранее был 60 месяцев и в декабре этого года должен был закончиться.

1. Можно ли вернуть услугу «Гарантированная ставка»?

2. Можно ли через суд добиться того, чтобы не платить данный кредит еще 14 месяцев?

3. В какой суд подавать документы и есть ли юрист, который может изучить мою справку и кредитный договор, чтобы оценить, стоит ли мне обращаться в суд.

Здравствуйте. Можно, практика имеется.

В районный суд необходимо обращаться. Можно вернуть, если грамотно подготовиться к суду. Здесь много юристов, которые изучат ваши документы за отдельную плату.

1. да, правда в судебном порядке

2. Зависит от ваших документов.

3. В суд вы можете обратиться либо в мировой, либо в районный по месту своей регистрации (при условии обращения по положениям Закона о защите прав потребителей)

Вы можете обратиться к любому юристу на сайте за помощью.

Кредит.

У меня вот такой вопрос. Я сегодня взял кредит в почта банк. Мне не обьяснив сути. Подключили услугу гарантированная ставка, не обьяснив, что она платная. Придя домой я прочитал более внимательно. Вот у меня вопрос я могу отказатся от этой услуги или нет? Спасибо.

Нужно смотреть условия договора, чтобы составить претензию на отказ от услуги, а страховку не навязали?

Во-первых, этот вопрос надо было задавать ДО, а не ПОСЛЕ.

Во-вторых, у Вас на руках договор, Вам и считать, что выгодней: плата за услугу или переплата % по кредиту.

Исходя из сборника тарифов и условий акции, у Вас есть страховка, а комиссия за т.н. «сопровождение Услуги «Гарантированная ставка»» является разовой и взимается непосредственно при выдаче кредита.

Навязали! Страхование жизни «зрелый возраст» и «фитономика» , которой я когда либо воспользуюсь. И пакет услуг.

Воспользоваться вряд ли придется, для возврата навязанных услуг и страховок необходимо предъявить письменные претензии на основе норм ГК, подробнее написано Вам в личные сообщения.

Здравствуйте, можете откзааться от страховки, но подать заявление надо в течение 14 дней с момента заключения договора страхования, иначе уже деньги не вернут.

Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями)

1. При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Вернуть страховку можно в полном объёме даже если пропустили период охлаждения на отказ от страховки!

Уточните пожалуйста точную дату офорления кредита.

6 марта пришло сообщение с абсолютно не относящегося к банку номера о том что они готовят документы для передачи в суд.

4.04.2018 был оформлен кредит в Почта банке на крупную сумму, под 12.9% как корпоративному клиенту (работала в компании сотрудничающей с банком) со страховкой от которой «нельзя отказаться» стоимость страховки составила 36000, так же были подключены услуги кредитное информирование и гарантированная ставка стоимость которой составляет 3% от суммы кредита. 5 июля пришло сообщение в котором написано что мне изменили процентную ставку на 19.9 в связи с установленным на моем сберегательном счете тарифом Базовый (был зарплатный) за 2 дня до этого я уволилась с работы. 5 месяцев я исправно платила, когда в первый раз не было возможности оплатить кредит, я позвонила и спросила об услуге «кредитный отпуск», мне ответили что такой услуги они не предоставляют. (в интернете позднее я нашла отзыв заемщика который писал о том что ему дали кредитный отпуск, но его кредит суммой в 100000 стал 400000.) далее была погашена просроченная задолженность в общем выплачено 9 месяцев, но сейчас нет возможности платить кредит и задолженность уже за 3 месяца. Коллекторы начинают звонить спустя неделю с разных номеров, сам банк ни разу не позвонил. 6 марта пришло сообщение с абсолютно не относящегося к банку номера о том что они готовят документы для передачи в суд.

Здравствуйте! Если коллекторы не в реестре, то от уплаты долга Вас можно вообще освободить.

Это читайте договор.

Имею кредит в почта банке с гарантированной ставкой по кредиту. Деньги на счет я положил во время. Пятого числа.

Имею кредит в почта банке с гарантированной ставкой по кредиту. Т.е. по окончанию кредита мне выплачивают половину процентов. Но если будет просрочка платежа то гарантированная ставка не будет действовать. Да платежа по кредиту 5 число каждого месяца. Я положил деньги на сберегательный счёт пятого числа, шестого числа смотрю деньги не вписаны и самостоятельно перевел их на кредитный договор. После чего мне сказали что из За того что я их самостоятельно перевел их у меня просрочка платежа и гарантированная ставка регулируется. Как мне быть в данной ситуации, можно что либо исправить ведь деньги были на счету у банка? Спасибо.

Скорее всего этот платёж будет считаться просрочкой, так как банки сами устанавливают правила и требования. Есть банки, у которых платёж, внесённые даже в течение трех дней после назначенного дня платежа, не считается просрочкой. То что деньги вы положили на счёт нельзя принимать фактом оплаты кредита, так как возможна была бы и такая ситуация, при которой вы деньги на счёт положили, а кредит не оплатили.

— Здравствуйте уважаемый посетитель сайта, прежде всего нужно читать кредитный договор с банком, но если навскидку, это не нарушение, а наоборот выполнение взятых на себя обязательств, банку выгодно было найти любое нарушение, чтобы ничего не возвращать, и в дальнейшем при наступлении такой ситуации, стоит положить для банка оплату за кредит в срок, на депозит нотариуса и просрочки у вас не будет. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. В силу с 01.09.2018)

ГК РФ Статья 327. Исполнение обязательства внесением долга в депозит

1. Должник вправе внести причитающиеся с него деньги или ценные бумаги в депозит нотариуса, а в случаях, установленных законом, в депозит суда — если обязательство не может быть исполнено должником вследствие:

1) отсутствия кредитора или лица, уполномоченного им принять исполнение, в месте, где обязательство должно быть исполнено;

2) недееспособности кредитора и отсутствия у него представителя;

3) очевидного отсутствия определенности по поводу того, кто является кредитором по обязательству, в частности в связи со спором по этому поводу между кредитором и другими лицами;

4) уклонения кредитора от принятия исполнения или иной просрочки с его стороны.

1.1. Утратил силу с 1 июня 2018 года. — Федеральный закон от 23.05.2018 N 120-ФЗ.

(см. текст в предыдущей редакции)

2. Внесение денежной суммы или ценных бумаг в депозит нотариуса или суда считается исполнением обязательства.

Нотариус или суд, в депозит которого внесены деньги или ценные бумаги, извещает об этом кредитора.

3. Во всякое время до получения кредитором денег или ценных бумаг из депозита нотариуса либо суда должник вправе потребовать возврата ему таких денег или ценных бумаг, а также дохода по ним. В случае возврата должнику исполненного по обязательству должник не считается исполнившим обязательство.

(п. 3 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

4. В случае передачи нотариусу на депонирование движимых вещей (включая наличные деньги, документарные ценные бумаги и документы), безналичных денежных средств или бездокументарных ценных бумаг на основании совместного заявления кредитора и должника к таким отношениям подлежат применению правила о договоре условного депонирования (эскроу), поскольку иное не предусмотрено законодательством о нотариате и нотариальной деятельности.

(п. 4 введен Федеральным законом от 23.05.2018 N 120-ФЗ)

Но в договоре же написано что деньги банк снимает в день платежа со счета.

Если какие-то способы отказаться от данных услуг?

Взял кредит в Почта банк наличными через интернет 28.07.2018 сумма 133000, сегодня поехал закрывать кредит полностью и как оказалось, что я должен 185000 из которых 20 тысяч услуга (Гарантированная ставка) и 30 Финансовое страхование от ВТБ (Коллективное). Если какие-то способы отказаться от данных услуг?

Для решения вопроса об отказе от услуг и страховки необходимо ознакомиться с их условиями, без этого претензию на возврат не составить, документы на руках?

Практически никаких. Срок отказа от страховки — 14 календарных дней. Про вторую услуги сложно сказать, не видя ее условий. Но обычно банки не оказывают услуги, плату за которую легко оспорить в судебном порядке

Документов нет, была он-лайн заявка.

Добрый день! 1. Внесите в счет погашения кредита столько денег сколько считаете нужным, чтобы не начислялись проценты. 2. Обратитесь письменно в банк с просьбой выдать справку об отсутствии задолженности (на Вашей копии пусть поставят штампик о приеме). Дождитесь ответа, в котором наверняка подробно объяснят откуда образовалась задолженность 3. Если никаких документов нет, то поднимите переписку по эл.почте, возможно что-то сохранилось.

Для расторжения договоров на оказание услуг и страховки необходимо предъявить письменную претензию на основе норм ГК, документы сейчас все в наличии?

Срочно направляйте мотивированное заявление о расторжении договора страхования, укажите последствия игнорирования заявления.

Я оформила заявку в приложении почта банка мне одобрили в приложении кредит и сразу начислили деньги на карту подключили мне услуги автострахования и услугу гарантированная ставка в приложении я не смогла отключить эти услуги они мне были не нужны на следующий день я обратилась в банк с просьбой об отключении услуги и возврате денежных средств на что мне ответили зарегистрировали заявление от меня сейчас пришло решение по моему вопросу что возврат денежных средств мне не будет.

Для возврата стоимости навязанных услуг и страховки необходимо срочно предъявить письменную претензию на основе норм ГК, если не пропустили срок, когда оформили?

На следующий день после оформления кредита я оформила претензию о возврате денежных средств мне ничего не возвращают ответили что не будут возвращать.

Я спросил когда оформили? Если срок на ответ на претензию истек и письменного ответа нет или есть отказ то нужно составлять иск в суд, подробнее написано Вам в личку.

Скажите пожалуйста можно как то оспорить их обман?

Взяли кредит в почтабанк. 200 тыс. Когда заполняли договор Девушка постоянно присылала на тел. Какие то коды. И обьясняла это что для подтверждения кредита. Мы ей их озвучивали и она их вносила в компьютер. Дала на подпись очень много бумаг. Подписали. В итоге у нас кредит вышел на 282 тыс. Из них гарантированая ставка и две страховки. Скажите пожалуйста можно как то оспорить их обман? Да или нет?

Здравствуйте! Не надо было брать изначально эти страховки. Надо пойти в этот банк и вернуть все деньги, отказаться от займа. Что за обман потребителя? Или в течение 3-х (или 5 дн.) дней идти быстро с заявлением в эту самую страховую компанию (какая — спросите в банке) и они обязаны вернуть вам сумму страхования.

Скажите пожалуйста можно как то оспорить их обман.

Взяли кредит в почтабанк. 200 тыс. Когда заполняли договор Девушка постоянно присылала на тел. Какие то коды. И обьясняла это что для подтверждения кредита. Мы ей их озвучивали и она их вносила в компьютер. Дала на подпись очень много бумаг. Подписали. В итоге у нас кредит вышел на 282 тыс. Из них гарантированая ставка и две страховки. Скажите пожалуйста можно как то оспорить их обман.

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Тут нужно ознакомится с договором. Вы какие действия предпринимали?

Как узнать куда делись деньги то и законна типа 24 тыс это финансовая защита.

Взят кредит в почта банке что то она все мутила с доками оформила 186 я и получила на карту а счас хотела перекрыть, а лимит 208 тыс и обьясняют что 24 тыс это типа им гарантия в договоре есть услуга гарантированная ставка 7500 и страховка но я ее оплатила с 186 тыс и никак более там прописок нет в договоре. Как узнать куда делись деньги то и законна типа 24 тыс это финансовая защита.

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Нужно ознакомится с кредитным договором ст.819,820 ГК РФ. Вы какие действия предпринимали?

Почта банк, гарантированная ставка

В Почта банке берут комиссию за подключение услуги «Гарантированная ставка». Первоначально заключается договор под 19,9% плюс в сумму договора включается комиссия в размере 3,9% от общей суммы договора. Обещают при полном погашении кредита без просрочек пересчитать кредит под 14,9%. Есть в этом что-то незаконное, например, комиссия?

Светлана, чтобы с точностью ответить на Ваш вопрос необходимо знакомиться с договором, чтобы правильно определить природу комиссии.

Администратор печатает сообщение

Регистрируясь на сайте, Вы принимаете

Рассмотрим на примере

Из этой суммы Александр взял необходимые 60 000 рублей, а остальные 240 000, чтобы не было соблазна их потратить и вогнать себя в огромные долги, он вернул банку на кредитный счет, после чего позвонил в банк и потребовал перерасчета платежей по оставшейся сумме долга с учетом суммы досрочного гашения.

Узнав сумму остатка по кредиту, Александр обратился на горячую линию банка в чате, задав вопрос о том, откуда взялась такая большая сумма ежемесячных платежей, если сумма долга по кредиту составляет 60 000 рублей. Сотрудник банка сообщил, что необходимо провести проверку, и обещал дать ответ в ближайшее время на электронную почту. Но ответ пришел только через месяц, и там сообщалось о прикреплении к кредиту страховки без ведома и согласия клиента, а также о том, что процентная ставка по кредиту составляет не 9,9%, как было обещано при оформлении, а 19,9%.

Другой реальный случай

Оказалось, что банк включил в стоимость кредита страховку на сумму в 56 000 рублей, о чем сотрудники банка даже не потрудились уведомить заемщика. И точно так же, как и в первом рассмотренном случае, процентная ставка была выше на 10%, чем было обещано при оформлении займа.

Третий случай

Девушка из Волгограда оформляла кредит в отделении банка и неоднократно сказала кредитному специалисту, что страховка ей не нужна, и если ее будут навязывать, то она ничего оформлять не будет. Специалист заверил ее в том, что никакой страховки к кредиту прикреплено не будет, и девушка оформила кредит на 120 000 рублей, подписав договор.

Дома этот кредитный договор внимательно перечитал брат девушки и обнаружил, что в одном из дополнительных пунктов мелким шрифтом указано, что страховка по кредиту составляет 47 000 рублей и ее придется выплачивать.

Девушка на следующий день снова пришла в Почта Банк, показала сотруднику, оформлявшему кредит, договор и указала на пункт со страховкой, на что сотрудник невозмутимо ответил ей, что договор страхования можно расторгнуть, обратившись в страховую компанию, для этого нужно просто съездить в их центральный офис.

Почему же так происходит?

На самом деле Почта Банк, как и многие другие банки, реализует страховые продукты многих компаний, в частности СОГАЗ и «Альфа-страхование», но если другие банки стараются всучить клиентам страховой договор без навязывания, то Почта Банк осознанно подключает страховку к кредиту, независимо от желания и требований клиента. При этом стоимость страховых продуктов, по сравнению с другими банками, весьма завышена.

А причина здесь проста. Почта Банк, как и другие банки, с каждого реализованного страхового продукта получает страховую премию. Но если в других банках размер этой премии составляет около 25–30% от суммы страховки, то, по утверждению экспертов, Почта Банк получает около 70% от стоимости страхового продукта, для чего и повышает эту сумму практически на 40–50% от реальной стоимости страховки.

Что же делать?

Однако Почта Банк в этом вопросе переходит все границы, обманом навязывая клиентам страховку, от которой невозможно избавиться. Для сравнения – при оформлении кредита в «ОТП-банке» также к кредитному продукту подключается страховка и еще ряд дополнительных платных услуг – это обязательное условие оформления кредита. Однако после подписания договора можно позвонить в банк и попросить отключить страховку и дополнительные услуги – и оплачивать их не придется. Точнее, сумма оплаты будет входить только в первый обязательный платеж, так как он рассчитывается автоматически по условиям оформления кредита, но со второго платежа остаются только сумма долга и проценты.

Что такое услуга «Гарантированная ставка», которую сегодня предлагают при оформлении потребительского кредита в Почта-Банке. Условия и принцип ее действия.

Услуга «Гарантированная ставка», которую можно подключить при получении потребительского кредита в Почта-Банке, позволяет сэкономить на процентах.

В этом обзоре мы рассмотрим:

1. Что такое «Гарантированная ставка»;2. Как она позволяет сэкономить;3. При каких условиях можно ей воспользоваться;4. Можно ли вернуть деньги по «Ставке» при досрочном погашении кредита.5. Когда выплачиваются деньги в рамках этой услуги.

Что такое услуга «Гарантированная ставка» в Почта-Банке

В Почта-банке сегодня есть несколько дополнительных услуг, которые могут сделать погашение кредита более удобным. Например, есть возможность изменить дату платежа или даже вообще пропустить один из них. «Гарантированная ставка» — одна из таких полезных для клиента услуг.

Ее можно использовать при погашении следующих займов:

Наличными на любые цели;

Для пенсионеров, в том числе неработающих;

Как она позволяет сэкономить

При помощи этой услуги можно снизить процентную ставку по кредиту.

Работает она следующим образом:

Клиент подключает услугу при оформлении займа;

Затем он погашает кредит по той процентной ставке, которая указана в Договоре;

После полного возврата денег, если условия услуги «Гарантированная ставка» не нарушены, банк делает перерасчет займа по сниженному проценту;

Получившаяся разница возвращается заемщику.

Процентные ставки кредита Почта-Банка с услугой «Гарантированная ставка»

от годовых.

Услуга «Гарантированная ставка» может быть платной!

При каких условиях можно воспользоваться услугой

«Гарантированная ставка» сегодня подключается при получении кредита. Но только тем, кто вместе с займом оформил Полис страхования определенной фирмы. Их список вам любезно предоставят в Почта-Банке.

Но это еще не все.

Гарантированная ставка применяется при соблюдении следующих условий:

Заемщик совершает платежи в соответствии с графиком без осуществления досрочного погашения; Клиент не допускает возникновения просроченной задолженности в течение всего срока. Полис страхования действует в течение всего срока кредитования.

Можно ли вернуть деньги по «Гарантированной ставке» при досрочном погашении кредита

К сожалению, нет. Как уже говорилось выше, Ставка действует только в том случае, если заемщик погашает кредит баз просрочек и в строгом соответствии с графиком платежей. Отступать от первоначального графика можно только в рамках других Дополнительных Услуг, таких как «Меняю дату платежа» или «Пропускаю платеж».

После того, как клиент полностью погасит займ, банк пересчитает ему проценты по сниженной «Гарантированной ставке».

Полученная разница перечисляется на счет клиента не позднее 3-х календарных дней с даты полного погашения задолженности по кредиту.

Выгодна ли услуга «Гарантированная ставка» в Почта-Банке

Однозначный ответ на этот вопрос дать довольно сложно. Многое зависит от суммы и срока займа.

Следует рассчитать расходы на подключение услуги.

Поскольку условием предоставления услуги является покупка Полиса страхования, то надо учесть и эти расходы.

Не исключено, что в каком-то случае расходы на страховку и оплату самой услуги превысят сумму, сэкономленную при помощи «Гарантированной ставки». В этом случае она, конечно, потеряет свою привлекательность.