Законные основания возврата страховки при досрочном погашении кредита Альфа-Банка

Далее мы подготовили выдержки из законных актов, которые стоит учитывать при защите собственных прав в подобных ситуациях.

Учитывая вышеперечисленный момент, с невозможностью отказаться от одной программы страхования, это можно считать нарушением прав потребителя.

Одним из ключевых нормативно-правовых актов стали изменения, которые вступили в силу 1 сентября 2020 года, далее предлагаем ознакомиться с некоторыми аспектами:

Согласитесь, что оформление сразу двух страховок вводит заемщика в заблуждение, что обе программы влияют на формирование процентной ставки. Помимо этого, оформление «дорогого» полиса страхования может считаться навязанным. Учитывая эти аспекты, заемщик имеет право не просто получить часть страховой премии, а полный объем заплаченной страховой премии.

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Макс. сумма

5 000 000Р

Срок кредита

До 5 лет

Мин. сумма

50 000 руб.

Возраст

18-70 лет

Решение

2 минуты

Как получить возврат страховки при досрочном погашении кредита и почему не всем удается вернуть деньги у страховщика, даже если кредит был погашен намного раньше, разобрался Бробанк.

Подробная инструкция по возврату страховки при досрочном погашении кредита в Альфа-Банке. Также расскажем про возможный обман и навязывание дополнительных услуг при онлайн кредитовании.

Кредитование – привычный процесс для многих людей. Учитывая популярность программ, банки стараются постоянно обновлять условия, создавать новые предложения. Одним из глобальных изменений стало то, что теперь получить заемные средства можно, не выходя из дома. Достаточно выбрать подходящий вариант, заполнить анкету и через некоторое время деньги уже будут на карте. До недавнего времени подобный способ считается приемлемым, так как можно быть избежать навязывания дополнительных услуг, которое часто происходило в офисах. Но времена меняются, теперь при онлайн-оформлении также стоит быть крайне внимательным.

В данном материале мы подробно рассматриваем процесс возврата страхования при досрочном погашении кредита Альфа-Банка. Постараемся детально разобрать основные аспекты, чтобы заемщики могли самостоятельно справиться с процедурой. Надеемся, что информация поможет защитить свои права.

Получить консультацию по вопросу возврата страховой премии при кредитовании в Альфа-Банке можете по телефону +7 977-444-00-50

Расчёт возврата части страховки

Считать по дням

Считать по месяцам

Дата выдачи кредита

Обычно это начало страхования

Дата полного досрочного погашения

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

Статья 1 пункт 10 ФЗ 483 О возврате страховки при досрочном погашении

Т.е. формула принимает вид

Сумма к возврату = Сумма страховки*(срок кредита — Число месяцев использования кредита)/срок кредита

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд.

Что делать, если вернули меньше?

Банки возвращают денег меньше, чем цифра, которую можно получить по формуле. В этом случае вам придется самостоятельно разобраться, в чем причина. Потребуются знания математики, юридические знания — нужно будет почитать договора и понять, что к чему.

Дело в том, что обычно банки пытаются заработать на заемщиках и подсовывают сразу 2 или 3 или 4 страховки по потребительскому кредиту..

Обычно первая страховка — страхование жизни и инвалидности(обязательная), вторая — здоровья и потери работы и другие — они необязательны. Я видел случаи, когда еще навязывали страховку ВЗР(выезжающих за границу).

Для того, чтоб ставка по кредиту была малой, нужна только одна страховка. От остальных страховок нужно отказываться в течение 14 дней(период охлаждения). Если вы этого не сделали, считай потеряли деньги.

И суммы к возврату рассчитывают исходя из обязательной страховки. А ее сумма гораздо меньше, чем дополнительные.

Рассмотрим пример — банк Альфа банк и его индивидуальные условия кредитования.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Всегда нужно смотреть, какие риски на самом деле страхуются. Страхование здоровья — это не всегда страхование именно здоровья(т.е. риска болезни). Риски — это самое главное в договоре страхования.

Альфа банк предлагает два полиса и оба они называются страхование здоровья.

Но на самом деле обязательное страхование только одно. Это договор на 8518 рублей и именно с этой страховки будут делать возврат.

Почитать, страхование каких рисков обеспечивает низкую ставку можно тоже в Индивидуальных условиях договора кредитования.

Как видно по тексту в рамке — низкая ставка предоставляется если застраховано здоровье и инвалидность.

По этому договору будет возврат. Перед тем как, подавать претензию банку — нужно изучить документы и понять, какая страховка была обязательной и как считался возврат премии по ней.

Если же вы считаете, что вы правы и банк должен был вернуть бОльшую сумму, то нужно готовиться написать заявление в банк и фин. омбудсмену.

См. также: Калькулятор ОСАГО

Как возвращать деньги, если банк не прав?

Для возврата денег нужно писать заявления:

- Заявление в банк в страховую с требованием определенной суммы. Нужно указать, какую сумму вам не доплатили, привести свои расчеты. Заявление нужно писать на шаблоне с сайта Финансового омбудсмена(ссылка на шаблоны заявлений)

- Если ответ банка или страховой не пришел, то нужно писать обращение в приемную фин. омбудсмена с указанием суммы и приложить ответ банка(или написать что его не было)

- По результату рассмотрения обращения — либо же банк не прав и он должен исполнить решение фин. омбудсмена и вернуть вам деньги. Если же банк откажется, вам останется обратиться только в суд. Но на вашей стороне будет решение омбудсмена и все шансы на победу.

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Суть Коэффициента К(это было до 2020 года)

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

Работник банка или другого фин. учрежденияПодробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

- Народный top. Рейтинг страховых компаний

- АЛЬФАСТРАХОВАНИЕ

Отзывы о страховой компании «АльфаСтрахование»

Возврат страховки при досрочном погашении потребительского кредита

Являюсь зарплатным клиентом Альфа-банка. За это время могу отметить высокий уровень обслуживания в колл-центре (всегда точно и быстро решали все вопросы и консультировали), удобство Альфа-клика. Нареканий раньше не возникало никогда, пользуюсь дебетовой и кредитной картой.

27 мая 2017 года решила взять кредит наличными по индивидуальному предложению банка — 60 000 руб. на 36 месяцев (3 года), в банк мне сообщили, что полное досрочное погашение возможно без штрафов. Кредит был взят для лечения (реабилитации) ребенка (врожденный порок сердца)

27.05.2017 в отделении банка г.Н.Новгород, пр.Ленина, д29 оформлением кредита занималась сотрудница банка — Юлия Александровна. Она выдала договор, в котором была указана иная сумма — 71000 руб., на мой вопрос пояснила, что в сумму кредита включена страховка в размере +11000 руб. (здоровье, жизнь и потеря работы). Я сообщила, что отказываюсь от страховки, на что Юлия мне сказала — это является обязательным условием выдачи данного кредита по индивидуальному предложению, хотя не показала никакого документа где именно это условие написано, в то время как у меня в Альфа-клике никаких условий по страховке указано не было в принципе.В заявлении пометка о страховке уже была заполнена автоматически в графе «да» стоял крестик!!! Разговор с Юлией не записывала, к сожалению. Бумаги подписала, так как на тот момент полностью доверял сотрудникам банка и не стал в отделении досконально вчитываться во всю кипу бумаг, выданную на руки.

Хочу добавить, что кредит сразу же собиралась гасить досрочно, так как растягивать на 3 года не хотелось. Ранее пользовалась услугами других известных банков и в своей практике при досрочном погашении получала часть суммы «не использованной» по времени страховки, что по моему мнению логично, так как страхуются риски банка о невыплате, тогда как если выплата полностью завершена, страховых рисков больше нет.

Кредит погасил полностью досрочно 02.08.2017 (3 месяца). Когда составлял по телефону заявление на погашение, сотрудник банка сообщил, что от страховки возможно отказаться только в течении 14 дней после оформления кредита, что НЕ БЫЛО указано ни в договоре, ни в полисе-оферте, не было это сообщено и Юлией на момент оформления. Я понимаю, что у банков кризис, но это уже циничный заработок какой-то, от Альфа-банка не ожидала.

Мне было предложено составить претензию в отделении банка или же по телефону.

Прошу произвести перерасчет страховой премии и выполнить возвращение средств по страхованию пропорционально времени, в течение которого действовало страхование, так как из-за полного досрочного погашения кредита договор страхования фактически прекратил свое действие до наступления срока, на который он был заключен. Ссылаюсь на пункт 1 статьи 958 ГК РФ.

Так же, считаю, что сумма комиссии за пределами срока действия договора подлежит возврату потребителю, в противном случае, это приведет к неосновательному обогащению банка (или страховой компании, по телефону уже стрелки друг на друга переводят), что недопустимо в соответствии с правилами главы 60 ГК РФ.

Деньги моей семье не лишние! ребенку 2 года и присвоить 11000 руб банком норма? Хотя прочитав отзывы других клиентов, пришла в смятение: оказывается, практика навязывания страховки — это вообще норма для Альфы, а возврат/не возврат средств по таким претензиям непонятно чем обосновывается, случаются оба варианта.

Надеюсь на справедливое решение банка, хотел бы продолжить сотрудничать с ним и дальше, не держа в голове мысль, что банк пытается играть наполовину честно, параллельно подзарабатывая на мутных доп услугах. И уж тем более, не хочу доводить это до суда.

Оценка не засчитана, т.к. компания действовала в рамках условий Договора страхования.

Куда обращаться за возвратом денег

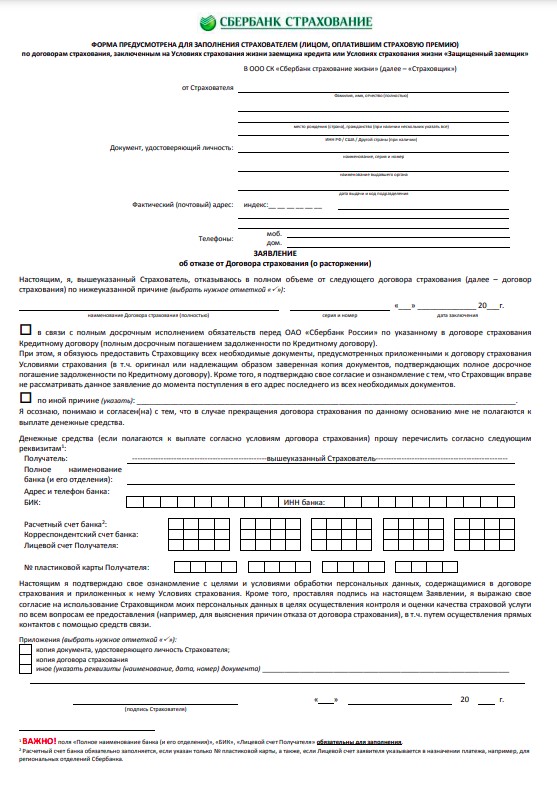

За возвратом страховой премии после досрочного погашения кредита следует обращаться не в банк, а в страховую компанию. Понадобится предъявить:

- копию кредитного договора;

- паспорт;

- справку, которая подтверждает погашение кредита и отсутствие задолженностей перед банком;

- копию квитанций об оплате по договору страхования;

- дополнительные соглашения к договору страхования, если они были;

- копии чеков или квитанций подтверждающие выплату кредита;

- заявление, в котором сформулированы причины, по которым страховщик должен вернуть часть денег, оплаченных за страховой полис.

Со всех бумаг снимите ксерокопии. Особенно важно сохранить оригиналы, если заявление уходит по почте или курьером, а не при личном обращении. Они пригодятся в случае судебных разбирательств.

Обратите внимание, что до решения вопроса с возвратом части суммы за страховку не расторгайте договор страхования. Иначе получить компенсацию от страховщика окажется практически невозможно.

В банк можно писать заявление на возврат страховки только, если компания-страховщик дочерняя компания банка, либо страховка входила в базовый пакет услуг к кредиту. Но в любом случае следует писать заявление и в страховую компанию тоже. Если страховщик отказывает в компенсации, следует сохранить все письменные ответы. Они могут пригодиться при обращении в Центробанк, Роспотребнадзор или в суд.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Вернуть деньги можно не за любую страховку. При досрочном погашении кредита можно рассчитывать на компенсацию при страховании:

- жизни и здоровья – к страховым случаям относятся смерть, болезнь, увечье или травму, которая наступила в период действия кредитного договора, если речь идет о комплексном страховании, а не об отдельном страховом полисе не связанном с кредитом;

- от потери работы – только если заемщик потерял работу не по собственной инициативе – страховка начнет действовать при сокращение штата, ликвидация предприятия;

- от утраты прав на недвижимость – титульное страхование при ипотеке;

- финансовых рисков, если они связаны с невозможностью выплачивать кредит;

- недвижимого имущества, а также ОСАГО.

Невозможно вернуть часть страховой премии при оформлении страховки на автомобиль при автокредитовании и на недвижимость при ипотечном кредитовании.

Также не вернут деньги за страховку, если наступил страховой случай. Страховая компания выплатит страховую премию, но не компенсирует часть выплат, которые вносил клиент.

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Можно ли вообще вернуть деньги

На сегодняшний день в статье 958 ГК РФ указано, что при досрочном отказе от договора страхования со стороны выгодоприобретателя или застрахованного лица уплаченная страховщику премия не подлежит возврату, если другое не указано в договоре. То есть страховая компания на законных основаниях может не возвращать выплаты. Поэтому если в тексте договора страхования написано, что при досрочном погашении кредита страховщик деньги не вернет, никакой суд не поможет в решении этого вопроса.

Если прямого указания на отказ в выплате в тексте договора страхования нет, можно попытаться вернуть часть суммы, уже уплаченной страховщику. Иногда встречаются формулировки, что будет возвращена только часть страховой премии за вычетом административных расходов. Обратите внимание, что такие суммы могут доходить до 90-95%. В этом случае рассчитывать, на возврат больше 5-10% довольно сложно, потребуется вмешательство опытного юриста.

С сентября 2020 года изменится положение заемщиков, досрочно погасивших кредит. Но распространится оно только на те договорные отношения, которые возникнут после 01.09.2020 года. Заемщик получит законное право претендовать на возмещение страховой премии по потребительским договорам при досрочном погашении займа. Компенсацию части выплаты за неистекший период можно будет получить в течение 7 рабочих дней:

- после окончательного погашения кредита;

- после подачи заявления на возврат в страховую компанию.

На сегодняшний день любая страховая компания вправе получить страховые платежи пропорционально периоду страхования. Поэтому заемщик может претендовать только на сумму, когда страховые риски были исключены. Под эти правила попадает период после досрочного погашения кредита. Если только возврат компенсации прямо не запрещен договором страхования. По статье 958 ГК РФ договор страхования прекращается до истечения срока, если наступление страхового случая невозможно, и страховые риски закончились из-за обстоятельств, никак не связанных с наступлением страхового случая. Это и есть досрочное погашение кредита, если договора были взаимосвязаны.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Инструкция по возврату страховки при досрочном погашении кредита Альфа-Банк

Итак, предлагаем пошаговый алгоритм действий:

- Подготовка заявления в банк с требованием вернуть денежные средства по «дорогому» договору страхования. Указываем, что полис был навязан, заключен под влиянием существенного заблуждения. Просим вернуть денежные средства в полном объеме.

- Получение ответа или ожидание 7 дней с момента отправки.

- Если ответ не был получен или не удовлетворяет требования, то составляем претензию аналогичного содержания.

- После ответа можно обращаться к финансовому уполномоченному. В обращении необходимо подробно расписать все аспекты, нарушения прав потребителей. Необходимо доказать, что права потребителей нарушают.

Помимо этого, вы можете воспользоваться бесплатной консультацией по телефону: +7 977-444-00-50. Оказываем комплексную поддержку по аспектам отказа от страховок и навязанных услуг в процессе кредитования.

Возврат страховки в Альфа-Банке при досрочном погашении – процесс, который требует внимательности от заемщика. Рекомендуется заранее изучить законодательные акты, собственные права. Также потребуется корректно составить все документы, заявления и обращение к финансовому уполномоченному.

Также вы можете изучить информацию в подготовленном видеоролике.

Возврат страховки от СК Росгосстрах при досрочном погашении кредита в Банке Открытие

Отказ от абонентского договора «Защита автомобилиста» от ООО «Находка» в течение 14 дней

Отказ от услуги «Выгодная ставка» по кредиту в Альфа-Банке

Отказ от договора с ООО «Гарант Контракт»: опционный договор 429.3 ГК РФ поручительство с услугами

Кассационная жалоба по иску к ООО «Авто-Защита»: опционный договор «ФЗА»

Как вернуть часть суммы от оплаты страховки

Вернуть деньги, которые потрачены на оплату страховки, можно в двух случаях: в период охлаждения или при досрочном погашении кредита. Перед подачей заявление на возврат суммы, внимательно изучите текст документа. В нем должна быть описана процедура возврата. На самом деле изучать текст страхового договора следует еще до его подписания.

Некоторые страховые компании настолько туманно прописывают условия, что добиться от них компенсации бывает сложно даже через суд. Потом обвинять банк или страховую компанию будет поздно, потому что при оформлении кредита и оплате полиса заемщик добровольно соглашается на установленные правила. Доказать, что страховка была навязана силой, практически нереально.

Самое первое, на что заемщику следует обратить внимание, чтобы страховой полис был напрямую связан с кредитованием. Если это отдельный полис, например, на страхование от несчастного случая, который не зависит от срока действия кредита, страховщик откажется компенсировать часть оплаченной страховки без наступления страхового случая.

Наиболее легкий возврат стоимости, внесенной за страховой полис, возможен в период охлаждения – 14 дней после подписания договора. В некоторых компаниях период может быть длиннее 21 день, 25 или даже 30, но 14 дней – законодательно установленный минимум. Если успеваете досрочно погасить кредит за этот срок, страховая компания обязана вернуть деньги без каких-либо проблем. Для этого напишите заявление в страховую компанию и укажите реквизиты счета, куда вернуть сумму.

Если кредит не погашен, а отказ от страховки зафиксирован, банк может повысить процентную ставку.

Досрочное погашение кредита

Заранее проверьте взаимосвязь страхового полиса и кредита. В некоторых случаях часть страховой премии удастся вернуть только при прямом указании в договоре. Например, может быть внесен пункт, что при досрочном погашении кредита страховщик обязуется вернуть часть средств из-за прекращения страхового риска. Если четкой взаимосвязи между полисом и кредитом нет, страховая компания вправе не возвращать ничего, и это не будет нарушением законодательства.

Инструкция по возврату части страховой выплаты при досрочном погашении кредита выглядит так:

- Напишите заявление в банк о досрочном погашении кредита. Положите сумму на счет с учетом всех процентов, которые будут начислены к очередной дате погашения. Если заявление не написать или не уведомить банк о досрочном погашении любым другим указанным в договоре способом, со счета спишется только сумма очередной выплаты.

- Запросите в банке документ, подтверждающий погашение кредита. Приложите его к заявлению, которое подаете в страховую компанию. Сформулируйте причины, по которым страховщик обязан вернуть часть выплаты. Мотивируйте конкретными пунктами страхового договора, где была указана процедура компенсации.

Если страховая компания согласится с доводами, деньги поступят на счет в течение 10 рабочих дней.

Сложнее всего вернуть страховку, когда заемщика присоединяют к договору коллективного страхования. В этом случае второй стороной по договору выступает не физическое лицо, а банк, на который оформлен страховой полис.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Профессиональный анализ ситуации по кредитованию в Альфа-Банке

В ноябре 2022 года клиент оформил кредит в Альфа-Банке. Далее было выполнено досрочное закрытие займа, поэтому возник вопрос – можно ли отказаться от двух полисов страхования, которые были дополнительно оформлены. Сейчас уже известно, что заемщики могут вернуть составляющую страховой премии при досрочном закрытии кредитных обязательств. Подробно аспекты рассмотрены в подготовленной статье – Возврат страховки при досрочном погашении кредита с 1 сентября 2020 года. При этом получить определенную составляющую страховой премии можно, если страховка является обеспечением по займу.

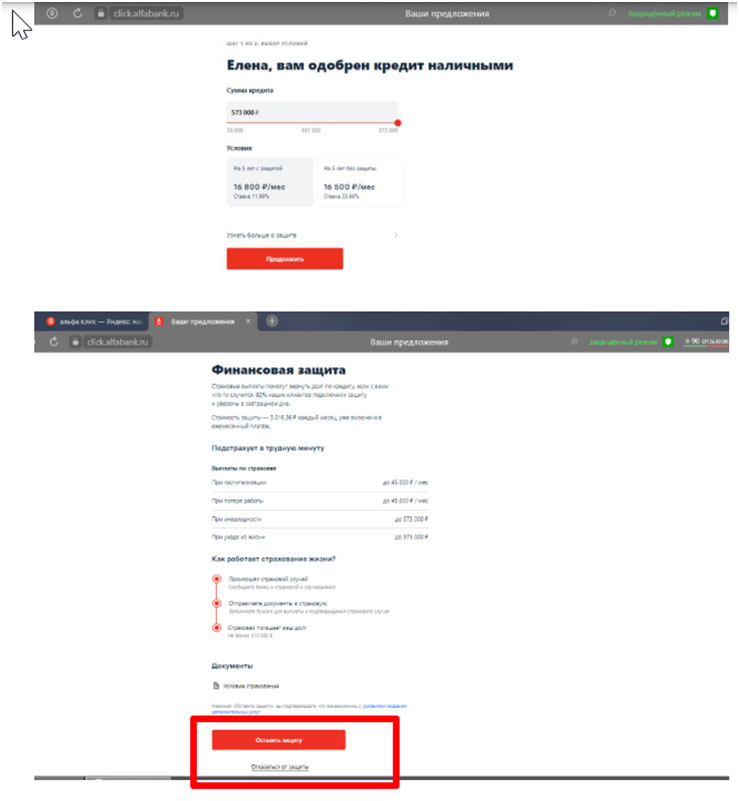

Чтобы разобраться в ситуации, первым делом необходимо внимательно изучить договор кредитования. Нас интересует пункт 4, в котором обычно финансово-кредитные организации прописывают аспекты составления итоговой процентной ставки:

В условиях указано, что при выборе страхования базовая ставка с 23,99% снижается до 12%. При этом страховка должна соответствовать требованиям пункта 18:

Одним из моментов является то, что страхование должно также включать наступление страхового случая из-за эпилепсии. Учитывая этот аспект, необходимо проанализировать договоры страхования. Предлагаем ознакомиться с первым, стоимостью 4636.35 рублей:

Также заемщику был предоставлен второй договор страхования, стоимостью 176345.52 рубля:

Итак, при ознакомлении только первый договор страхования на 4636.35 рублей включает данный пункт, при этом второй полис с большей суммой предусматривает исключение из страхового покрытия несчастный случай из-за эпилепсии. Таким образом, «дорогой» полис страхования не влияет на процентную ставку, также при досрочном закрытии кредита частично вернуть страховой премии будет невозможно.

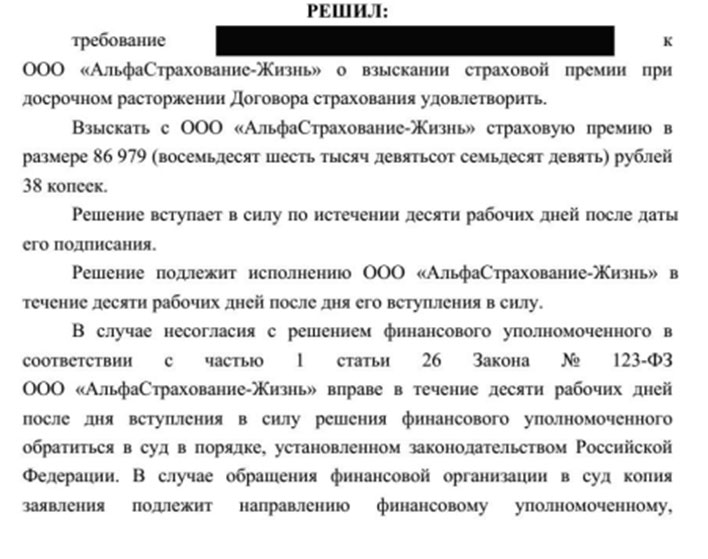

Стоит отметить, что уже существуют прецеденты, в которых клиенты не соглашались с подобными условиями банков и страховых компаний. Далее рассмотрим решение финансового уполномоченного по подобному вопросу:

В этой ситуации фин. уполномоченный постановил, что заемщик может получить часть страховой премии подобной страховки по кредиту. При этом далее решение было обжаловано в суде уже второй инстанции, в свою очередь первая инстанция приняла сторону заемщика. Страховая компания использовала аргумент, что «дорогой» договор страхования включал перечисленное исключение. Поэтому решение было принято в пользу страховщиков.

Одним из ключевых моментов оформления кредита в Альфа-Банке является отсутствие возможности выбрать оптимальную программу страхования. Обратите внимание, что на этапе заключения договора у заемщика есть только два варианта – со страховкой или без страховки.

Клиент может либо полностью отказаться от страховки, либо оформить только две. Также можно ознакомиться с условиями, но в них указано только то, что человек добровольно заключает договоры страхования. Заемщик не может отказаться от страховки, которая не влияет на итоговое формирование процентной ставки.

Далее в разделе документы можно увидеть, что банк самостоятельно проставляет галочки в пунктах согласия:

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.