Современные мошенники имеют солидный арсенал способов изъятия денег у добропорядочных граждан. Всех ходов аферистов не предусмотреть, поэтому специалисты рекомендуют простой и надежный способ защиты — тщательно оберегать свои данные от посторонних. Особенно бдительным нужно быть со своим паспортом и его копиями, ведь ситуации, когда злоумышленники получают кредиты по чужим документам, в России фиксируются все чаще и чаще.

Разве можно использовать копию паспорта для получения кредита? Имеют ли право кредитные организации выдавать деньги без предъявления оригинала главного документа, удостоверяющего личность? Давайте разберемся в этом непростом, но очень важном вопросе, чтобы в будущем не совершать ошибок, которые могут обойтись очень дорого, причем в полном смысле этого слова.

Продолжение истории после рекламы

Как выдают кредиты по копии паспорта

Блогер Рами Зайцман, создатель YouTube-канала «Экономист на час», утверждает, что получить кредит по копии паспорта совсем несложно. На территории Российской Федерации действуют не менее десяти организаций, предоставляющие кредиты онлайн людям с плохой кредитной историей и работающим без официального трудоустройства.

Оформление договора производится дистанционно, без посещения офиса. Все что необходимо предъявить заемщику — это фотографию своего паспорта. После получения изображения документа такая кредитная организация тут же выдает кредит.

Средний размер кредита, предоставляемого такой организацией, составляет 30 тысяч рублей. Деньги перечисляются на банковскую карту или онлайн-кошелек. Правда, в первом случае, карта банка должна быть оформлена на имя человека, указанное в копии паспорта. А вот перевод на электронные кошельки идеален для мошенников, так как открывают их, предъявляя ту самую копию паспорта.

Почему кредиты выдают по копии?

Этот распространенный вид мошенничества возможен исключительно благодаря недобросовестности кредитных организаций. Любой юрист знает, что обычная копия не имеет никакой юридической силы. Более того, эта бумага даже не может считаться документом.

Организация, игнорирующая действующие нормы законодательства, целиком и полностью отвечает за проведенную сделку. Сам владелец паспорта, копия которого попала в руки мошенникам, не несет никакой ответственности за произошедшее и беспокоиться ему не о чем.

Эксперты уверяют, что солидная кредитная организация, действующая в правовом поле, прежде чем выдать человеку деньги, потребует предъявить оригинал паспорта. Тут есть важный нюанс — показать документ должен не кто попало, а именно его владелец.

Даже если вы сами оформляете кредит, то лучше иметь дело с законопослушными компаниями. Проверить то, официально работает фирма или нет, можно в реестре МФО, который можно найти на сайте Центробанка. Все компании, имеющие право работать в России, получали лицензию и есть на ресурсе ЦБ.

Отсутствие кредитной организации в «Справочнике участников финансового рынка» — это сигнал о том, что лучше не иметь с ней никаких дел. Велика вероятность того, что эта компания не будет следовать правилам оформления займа и вы получите только неприятности.

Компания, работающая в рамках закона, не станет выдавать кредит по копии паспорта. В этом случае легко попасть на подделку и потерять свои деньги. Но еще хуже то, что подобные случаи фиксируются правоохранительными органами и деловая репутация кредитной организации может непоправимо пострадать.

Солидная компания не только потребует оригинал паспорта, но и проведет скоринговую проверку и многоэтапную идентификацию. Обычно проводится верификация данных СНИЛС, проверка через банк-партнер, а также обязательная фото- или видеоидентификация. Нередко, чтобы принять решение о выдаче денег, от заемщика требуют дополнительные документы.

Финансовые организации, нарушающие законы, к сожалению, еще встречаются у нас в стране. Их привлекает быстрое наращивание клиентской базы и легкая прибыль, поэтому копии паспорта бывает более чем достаточно.

Как уберечься от злоумышленников

Защитить себя от ловких махинаторов и недобросовестных кредитных организаций довольно просто. В первую очередь нужно следить за тем, кому и для чего вы передаете копию своего паспорта или его оригинал. В идеале ваш документ вообще не должен попадать к посторонним людям, даже на самый короткий промежуток времени.

Если человек или компания вызывают у вас малейшие сомнения — без раздумий им отказывайте в предъявлении паспорта. Также нужно помнить, что «заливая» снимки документов на файлообменники, вы рискуете стать жертвой криминалитета. Не стоит забывать и о запрете на размещение персональных данных в социальных сетях и на форумах.

Если организации понадобился ваш паспорт или его копия, нелишним будет осведомиться о том, насколько легально действует эта компания и нет ли у нее проблем с законом. Особый случай, если ваши документы были похищены или потеряны — в этом случае нужно немедленно обратиться в миграционную службу или полицию.

Написав заявление об утере паспорта, вы обезопасите себя, ведь с момента его регистрации паспорт будет считаться недействительным. Отдельной мерой безопасности можно считать периодическую проверку своей кредитной истории — таким образом можно своевременно узнать о займах, оформленных без вашего ведома.

При выявлении факта мошенничества нужно сразу же обращаться в полицию и в организацию, выдававшую кредит. Это нужно для того, чтобы в ситуации разобрались максимально оперативно, по горячим следам. Если третье лицо оформило на вас ссуду, то вы не только не будете ее выплачивать, но и имеете полное право на возмещение морального ущерба.

После выяснения обстоятельств, кредитная организация и Бюро кредитных историй обязаны удалить информацию о займе и восстановить репутацию пострадавшего человека. Поиском мошенников, для их привлечения к ответственности, будут заниматься правоохранители.

Для российских любителей легкой наживы кредиты — это золотое дно, поэтому информация о новых видах махинаций появляется в прессе едва ли не ежедневно.

В случае оформления на вас мошенниками кредита или микрозайма необходимо доказать в суде, что деньги вы не получали и лично ни в чем не участвовали. О действиях, которые необходимо предпринять пострадавшим, рассказал агентству «Прайм» руководитель юридической практики компании «Интерцессия» Кирилл Стус.

Ранее компания RTM Group, специализирующаяся на информационной безопасности, сообщила, что злоумышленники начали массово оформлять микрокредиты на россиян. Мошенники регистрируются на сайте микрофинансовой организации, заполняют анкету и подтверждают согласие с условиями договора через СМС. Ввод кода из СМС по сути и является запросом на получение микрозайма. Злоумышленники пользуются паспортными данными, которые находят в доступных базах данных в интернете.

При этом обманутые граждане узнают о займе, когда им приходит повестка из суда с требованием о возмещении средств. За два месяца зафиксировано более 100 таких случаев.

Порядок действий потерпевших

По словам Кирилла Стуса, механизм оформления микрозайма проще, так как при оформлении кредита работает отдел верификации в банках. При этом, узнав о том, что на вас оформлен кредит или микрозайм, нужно сначала выяснить, на какие именно паспортные данные это сделано.

Возможно, мошенники воспользовались утерянными или украденными документами, в этом случае необходимо идти в полицию и брать копию заявления об утере паспорта.

Также необходимо подать заявление в правоохранительные органы о том, что на ваше имя преступниками оформлен займ, взять у банка или МФО копию кредитного договора и, если потребуется, проводить почерковедческую экспертизу, доказывая, что под ним стоит не ваша подпись.

«Еще один способ доказать, что кредит оформлялся не вами – это видеокамеры. Мошенники с вашим паспортом приходили в банк и оформляли кредит – можно на камерах банка увидеть, что это были не вы», — пояснил эксперт.

При оформлении займа онлайн необходимо доказать, что он был оформлен не на ваш телефонный номер, а деньги переведены не на вашу карту. При этом все время, пока будут идти разбирательства, кредит придется погашать, так как снять кредитные обязательства может только суд, заметил Кирилл Стуса.

«Поэтому либо сам банк пойдет вам навстречу и спишет долг по кредиту (что крайне маловероятно, но возможно), либо вам придется погашать займ все то время, пока ведется уголовное дело», — пояснил руководитель юридической практики компании «Интерцессия».

Однако после завершения разбирательств, можно оформить исковое заявление к банку о возврате потраченных денежных средств и компенсации морального вреда, заметил он.

В свою очередь кандидат юридических наук, доцент МГЮА имени Кутафина Елена Гринь напомнила, что подтверждение операций паролями, PIN-кодом, кодом из SMS-сообщений является аналогом подписи гражданина, пишут «Известия».

«Гражданам стоит не забывать о том, что эта информация аналогична их собственноручной подписи. Поэтому ни в коем случае эти данные не должны никому сообщаться. Аргумент о том, что «меня обманули», в этой ситуации аналогичен аргументу «я не понимал, что подписывал» для целей оспаривая договора», — пояснила она.

Как не оказаться жертвой мошенников?

Эксперты предупреждают, что в случае личной передачи данных мошенникам будет крайне сложно доказать, что они были раскрыты из-за того, что человек поддался психологическому давлению.

Для того, чтобы оказаться должником по кредиту, который вы не брали, портал Banki.ru советует внимательно относится к информационной безопасности, не оставлять паспорт без присмотра, немедленно блокировать банковские карты в случае их утери, не терять голову и поддаваться на запугивания и всю информацию перепроверять, позвонив на горячую линию банка.

Также стоит пользоваться информированием с помощью СМС или онлайн-уведомлений, чтобы не пропустить совершенные без вашего согласия операции и оперативно заблокировать карту.

Реально ли найти мошенников?

Для расследования подобных преступлений необходим индивидуальный подход, большие временные и материальные затраты, пояснил «Известиям», экс-сотрудник управления «К» МВД России, руководитель отдела анализа цифровых угроз ГК «Инфосекьюрити» Александр Вураско.

«Порой, чтобы расследовать преступление, в ходе которого украли 1 тысячу рублей, надо на 20, а то и на 50 тысяч рублей провести исследований и экспертиз. И то, что совершается за 15 минут, иногда требует полутора лет на раскрытие», — отметил он.

По словам эксперта, часто злоумышленники находятся на территории другой страны, что делает расследование невозможным, при этом единичный эпизод мошенник может провернуть так, что не останется никаких следов, и дело раскрыть не удастся.

Потеряешь паспорт, на тебя оформят кредит, и будешь оплачивать его всю жизнь. Не раз каждого из нас кто-нибудь так пугал. Это не совсем правда, но риски есть — но прячутся они в основном в интернете. При каких обстоятельствах чужой паспорт становится сокровищем для мошенников и как уберечься от нежданных займов, рассказывает «Газета.Ru».

Паспорт нужно хранить как зеницу ока — об этом мы уже знаем, получая в 14 лет самый первый документ. Такое внимание к основному документу гражданина РФ оправдано. Часто можно услышать, что потерянный паспорт мошенники могут применить самым зловещим образом — взять кредит, зарегистрировать фирму, оформить в собственность автомобиль или хуже — квартиру, купить сим-карту.

Особенно опасаются кредитов. Иногда о мошеннических действиях жертва может даже не знать — все открывается, только когда начинают звонить коллекторы, «выбивая» деньги, или не дают новый заем из-за плохой кредитной истории. Действительно ли мошенники, заполучив чей-то паспорт, могут с ним пойти в банк и оформить кредит?

В МВД «Газете.Ru» рассказали, что такой сценарий все-таки маловероятен, но риски есть.

«Если получение кредита происходит в офисе банка, то процедура предусматривает личное участие гражданина, который подписывает заявление, заявку и иные документы. При этом личность гражданина удостоверяется, как правило, двумя представителями кредитной организации, сканируется паспорт, и заявитель фотографируется. В таких случаях оформить кредит по чужому паспорту возможно только при наличии сговора с представителями кредитного учреждения», — объяснили в ведомстве.

Однако в случаях, когда кредит предоставляется через удаленный сервис, личность заявителя идентифицировать сложнее, отметили в МВД. Тогда есть риск оформления кредита путем представления чужого паспорта, сканов паспорта или паспортных данных.

«Другими словами, оформить кредит по чужому паспорту сложно, но возможно», — указали в ведомстве.

Мошенники, пойманные на таком преступлении, проходят по статье 159.1 УК РФ «Мошенничество в сфере кредитования» — это хищение денег за счет предоставления в банк заведомо ложных данных. Если кредит получает ИП или руководитель компании, указав в документах ложные сведение о финансовом состоянии организации — то это 176 УК РФ «Незаконное получение кредита».

Большие неприятности

В ЦБ же рассказали, что оформление кредита третьими лицами по чужому паспорту — случаи единичные.

«Тем не менее, следует помнить, что персональные данные гражданина, включая паспортные данные, фиксируются в самых разных местах, от гостиниц до онлайн-сервисов по приобретению билетов. Полностью исключить предоставление своих персональных данных третьим лицам в современных условиях практически невозможно, однако рекомендуется минимизировать риски, не выкладывая документы в общий доступ в соцсетях, не пересылая их копии по электронной почте, не оставляя паспорт в залог и т.д.», — предостерегли в Банке России.

Именно в интернете и кроются самые большие риски, подтверждают специалисты в сфере информационной безопасности. По словам старшего контент-аналитика «Лаборатории Касперского» Андрея Костина, главная опасность — онлайн-мошенничество.

«Например, вы якобы выиграли приз, но для его получения нужно подтвердить свое совершеннолетие (свою личность) и прислать мошенникам данные паспорта», — объяснил Костин.

Затащить в ловушку могут и псевдоработодатели. Есть недобросовестные сервисы по поиску работу, где вас попросят прислать скан паспорта. После этого ничего не происходит, мошенники получают данные, а ваша песенка спета. Паспорт просят и при регистрации в онлайн-казино, а также на некоторых сайтах знакомств.

«Таким сервисам не стоит доверять, ведь утечка данных может произойти в любой момент», — предупредил Костин.

Мошенники научились подсаживать жертву на крючок с помощью фишинга. Преступники создают копию какого-нибудь сервиса госуслуг и ждут, когда там появятся желанные чужие данные. Тогда вкупе преступникам могут достаться ИНН, паспорт, СНИЛС.

Другая большая опасность — черный рынок, на котором продают паспортные данные.

«И в один момент пострадавший узнает, что, например, является владельцем проблемной фирмы или обладателем крупного кредита. Также данными могут воспользоваться недобросовестные агенты для перевода накопительной части пенсии в негосударственный пенсионный фонд. Используя паспортные данные, мошенники могут также проводить различные махинации в интернете, изготовить поддельный паспорт и так далее», — рассказал Костин.

Очная ставка

Вместе с тем сами по себе паспортные данные, вопреки расхожему мнению, интересны преступникам в меньшей степени — слишком сложно монетизировать, сказал «Газете.Ru» директор Positive Technologies по методологии и стандартизации Дмитрий Кузнецов. Другое дело — копии страниц паспорта.

«При проверках со стороны регуляторов банк должен чем-то подтвердить операцию, именно для этого делается копия паспорта. Сотрудник банка формирует пакет документов, относящихся к этой операции, в который входит копия паспорта. То есть сама копия, а не данные в ней, подтверждает, что клиент выполнил операцию лично и при этом предъявил паспорт», — объяснил он.

Действительно, если сотрудник — сообщник, то мошеннику со сканом чужого паспорта ничего не стоит провернуть преступление.

«Единственная трудность — это подпись клиента, но по оценкам криминалистов подписи 87% людей слишком просты, чтобы можно было определить подделку в документе, не содержащем другие рукописные надписи. Пострадавшему клиенту в этом случае сложно оспорить такую операцию», — рассказал Кузнецов.

Без сговора оформление кредита в отделении — крепкий орешек для мошенников.

Недобрым планам чаще всего мешает тщательная проверка заемщика. Надежные банки не выдают кредиты онлайн, даже если предварительная проверка и одобрение могут состояться дистанционно, очной встречи через курьера или в отделении не избежать.

«В любом случае, если человеку обещают солидный кредит онлайн с минимальными документами, необходимо насторожиться, поскольку велики риски наткнуться на мошенников», — указывает замруководителя лаборатории по компьютерной криминалистики Group-IB Сергей Никитин.

Как защититься

В «Лаборатории Касперского» предупредили: никогда не храните на компьютере сканы паспорта, водительских прав и любых других документов, удостоверяющих личность. Дело в том, что существует вирусное ПО, которое «охотится» именно за такими документами. Нельзя пересылать скан своего паспорта через мессенджеры и соцсети. Не стоит хранить фото документов на телефоне, ведь его могут банально украсть.

В интернете лучше неустанно проявлять бдительность, чем потом стать невольным обладателем крупного кредита. Не стоит переходить по ссылкам в сообщениях от незнакомых людей и кликать по рекламным баннерам на сомнительных сайтах. «Не вводите свои персональные данные никуда, кроме отдельных сервисов, в которых вы полностью уверены», — предупредил Костин.

Если же паспорт уже украден или потерян не в цифровом, а физическом виде, то нужно сразу же заявить об этом в правоохранительные органы.

«Как показывает практика, наличие справки из полиции об утрате удостоверения личности на дату оформления кредита принимается банками в качестве доказательства того, что данный гражданин кредита не брал», — рассказали в ЦБ.

В случае худшего расклада — обнаружения не вашей задолженности — необходимо запросить у банка заверенные копии документов, подтверждающих выдачу кредита, а также узнать все обстоятельства (дата, время, данные счета). С этими данными — в правоохранительные органы. Также необходимо подать заявление в банк, приложив к нему документы, полученные в полиции.

Законодательные положения

В соответствии со ст. 7 ФЗ «О противодействии легализации доходов, полученных преступным путем и финансированию терроризма», кредитные организации обязаны идентифицировать своих клиентов. Под идентификацией понимается совокупность мероприятий по установлению сведений о клиентах, путем запроса оригиналов и (или) копий документов, заверенных нотариально.

Следовательно, законодательство требует от кредитных организаций проведение идентификации в отношении каждого клиента. Наряду или вместо оригиналов документов, допускается использование нотариально заверенных копий. В этой части закон не ограничивает банки.

Сотрудничать с физическими и юридическими лицами без получения по ним основных сведений — запрещено. Это прямое нарушение предписаний федерального закона ПОД/ФТ. При неоднократном или грубом нарушении норм указанного закона кредитная организация лишается лицензии.

Можно ли взять кредит по копии паспорта

Несмотря на то, что действующее законодательство допускает использование копий документов, кредитные организации не практикуют такие способы идентификации потенциальных заемщиков. Оригинал паспорта в обязательном порядке запрашивается по следующим причинам:

- По ксерокопии документа невозможно установить его действительность.

- На момент оформления договора паспорт гражданина РФ может быть утерян, но не исключен из базы МВД.

- При использовании копии повышается вероятность совершения мошеннических действий.

Дату изготовления ксерокопии паспорта установить невозможно. В копии документа могут отсутствовать важные для кредитора данные: семейное положение, судимость. Ксерокопия может использоваться мошенниками в целях получения кредита, и подобные случаи еще несколько лет назад встречались достаточно часто.

По этим причинам можно резюмировать: взять кредит по копии паспорта невозможно. Банки не рассматривают варианты заключения договоров и по нотариально заверенным копиям паспортов. Если у потенциального заемщика на момент подачи заявки на кредит нет в наличии паспорта гражданина РФ, его шансы на получение денежных средств равны нулю. Подобная практика используется коммерческими и государственными кредитными организациями.

Можно ли взять кредит по удостоверению личности других видов

Помимо паспорта гражданина РФ, на территории России в качестве удостоверения личности используются альтернативные документы. В их числе:

- Водительское удостоверение.

- Военный билет.

- Студенческий билет.

- Заграничный паспорт.

- Ведомственные удостоверения — на сотрудников силовых структур, государственных и муниципальных органов, представительств иностранных компаний и некоммерческих организаций.

- Временное удостоверение личности гражданина РФ — документ, который выдается гражданину на время замены общегражданского паспорта.

Получить кредит по указанным документам невозможно. За исключением временного удостоверения личности, остальные документы используются в качестве дополнительных. Если кредит оформляется по двум документам, то, к примеру, водительские права фиксируются в договоре в виде второго документа.

Временное удостоверение личности — документ, выдаваемый гражданину РФ по его заявлению в соответствии с п. 17 Постановления Правительства № 828 от 08.07.1997 года. Оно признается официальным документом, но взять кредит на его основании не получится. Банк не станет рассматривать заявку клиента, не имеющего оригинал общегражданского паспорта.

Как взять займ по копии паспорта

Большой объем недостоверной информации в сети вводит граждан в заблуждение. Получить кредит по копии паспорта — невозможно, ровно как и оформить кредит без паспорта. Наличие оригинала удостоверения личности — основное и безусловное требование кредитных организаций.

С займами (микрозаймами) предусматривается практически аналогичная система требований. Без паспорта (когда у гражданина его нет фактически) оформить займ нельзя, если речь идет о личном посещении офиса микрофинансовой организации. МФО, работающие дистанционно, выдают займы гражданам по паспортным данным. Главное требование — документ должен быть зафиксирован в базе МВД.

Онлайн-займы — популярный продукт, по условиям которого можно получить небольшую сумму на срок до месяца (в среднем). Это единственный способ получения средств без непосредственного предъявления паспорта гражданина РФ.

Процесс оформления онлайн-займа

Дистанционное оформление займа предполагает заключение договора без посещения офиса микрофинансовой организации. После выбора подходящего предложения, потенциальный заемщик совершает следующие действия:

- Заполняет заявку на получение займа — в заявке указываются паспортные данные, контакты, информация о трудовой занятости, прочие данные.

- Дожидается решения по заявке — как правило, решение поступает в течение нескольких минут.

Если данные паспорта будут недействительными, по заявке поступит отказ. Микрофинансовые организации используют банковские системы идентификации и скоринга, поэтому использование подложных данных не даст никакого результата.

Таким образом, если у клиента есть копия паспорта, он вполне может оформить микрозайм по ней, без наличия оригинала документа на руках. При этом копия должна быть только от действующего паспорта.

Почему этим способом не пользуются мошенники

На первый взгляд может показаться, что оформление займа онлайн имеет один существенный недостаток: если мошенники имеют копию или оригинал паспорта, они могут получить деньги по займу, оформленного на другое лицо (владельца паспорта). Но на практике подобное практически невозможно по нескольким причинам.

Основная причина — получение денег. Договор займа считается заключенным с момента получения клиентом суммы займа. Как только деньги поступают на карту или электронный кошелек, либо клиент получает сумму по системе денежных переводов, по договору начисляются проценты за первый день. Сложность для мошенников заключается в следующем:

- Деньги перечисляются только на именные карты — инициалы на карте должны совпадать с паспортными данными.

- Зачисление средств производится на верифицированные (проверенные) электронные кошельки.

- В кассах систем денежных переводов сумма займа выдается после предъявления паспорта — предъявитель документа должен быть его законным владельцем.

Из фактически возможных вариантов для третьих лиц остается только получение суммы займа на карту. МФО используют проверку принадлежности карты конкретному человеку посредством списания тестовой суммы. Учитывая это обстоятельство, для оформления займа потребуется наличие: паспорта, банковской карты и телефона, привязанного к карте. Но такой вариант не гарантирует успешное оформление займа: компании могут использовать дополнительные средства проверки потенциальных клиентов.

Оформление кредита на другого человека имеет два пути. Первый — тот гражданин знает, что вы берете ссуду на его имя, и согласен с этим. Второй — он не знает, вы действуете тайком. Кроме того, некоторых интересует переоформление ссуды на третье лицо. Все эти варианты и рассмотрим на Бробанк.ру.

Что говорит закон

Не важно, кто выступает кредитной организацией. Если вы оформляете кредит, то только вы и можете фигурировать в качестве заемщика по договору. Ни один банк и ни одна МФО не согласятся вписать в договор имя другого гражданина.

Более того, только заявитель может подписать кредитный договор, в том числе в электронном виде. В случае бумажной версии договора подпись должна соответствовать той, что стоит в паспорте. Сотрудники кредиторов это всегда проверяют — так гласит инструкция.

Если вы получаете кредит на другого человека без его ведома, ваши действия подпадают под уголовную ответственность. Это мошенничество.

Оформление в банке кредита на другое имя

Технически вы можете взять кредит на другого человека, если он согласен с этим. То есть он знает, что подписывает договор, берет на себя обязательства, но средства передает вам.

В целом, такие сделки — не такая уж редкость на финансовом рынке. Порой родители берут кредиты на себя для своих детей. Бывает, что друзья получают ссуду на себя, выручая таким образом друга. То есть одна сторона по какой-то причине не может получить кредит и привлекает для этого третье лицо.

Если же рассмотреть отношение банков к таким сделкам, но оно категорически отрицательное. Средства кредита должны быть выданы заемщику и использованы на его личные цели.

Я работала в банке на выдаче кредитов. И у нас была четкая инструкция: если по обстановке понятно, что человек берет ссуду не для себя, нужно ставить код отказа. После этого программа дает автоматический отказ вне зависимости от качества анкеты.

Почему банки против таких сделок

По условиям договора только заемщик несет ответственность за выплату кредита, и только он будет отвечать перед банком в случае просрочки. Если же кто-то берет кредит для другого человека, есть высокий риск возникновения проблем.

Почему тот человек не берет обязательство на себя? Потому что у него негативная кредитная история, низкая платежеспособность, отсутствие регулярного заработка и так далее. То есть лично ему банку бы однозначно отказал.

Получается, что при такой сделке неблагонадежный человек обещает заемщику оплачивать кредит, вносить платежи, но по закону он может этого и не делать — у него нет такой ответственности. И часто случается так, что свои обещания псевдо-заемщик не выполняет.

Основной заемщик может верить ему, полагаться на честность. И порой для него становится неожиданными банковские претензии по поводу просрочки. Что в итоге происходит:

- С каждым днем долг становится больше из-за пеней. И их платить должен тот, чье имя фигурирует в договоре.

- В случае злостной неуплаты банк подаст в суд на заемщика. А это грозит удержанием 50% от зарплаты или пенсии, блокировкой счетов и карт, изъятием имущества.

Заемщик по договору может сколько угодно твердить банку, что он брал кредит не для себя. Для кредитора это не важно. Он предъявляет претензии к тому, кто указан в договоре, кто поставил под ним подпись.

Если вы все-таки решились на сделку

На деле ситуация, когда человек берет кредит другому, встречается часто. Кто-то готов выручить друга или родственника, выступает заемщиком вместо него. Сейчас мы говорим о реальных сделках, а не о мошеннических.

Главное при оформлении не подавать вида, что заемщик берет кредит не для себя. При приеме заявки у него спросят о цели кредитования, он должен ее указать. Например, можно сказать на ремонт, на отдых — это нормальные для банка цели.

Деньги от сделки банк передаст именно заемщику по договору. Обычно это перевод на карту, которая выдается тут же, если у клиента еще нет карточки этого банка. После передача средств от одного лица другому проводится по договоренности.

Несмотря на указание цели соблюдать ее не обязательно. Этот вопрос при оформлении кредита — формальность.

Можно ли оформить кредит онлайн на другого человека

Если говорить о банках, вы можете направить онлайн-заявку на кредит от имени другого человека и даже представиться им при звонке менеджера. Вы реально можете услышать одобрение.

Но что происходит дальше? А дальше банк приглашает заемщика в офис, где проходит сверка личности:

- Менеджер банка обязательно сравнит фото в паспорте с реальным человеком. Это обязательное действие по инструкции.

- Обязательно будет сверена подпись в паспорте с той, что представлена в заявлении.

- Менеджер может задавать какие-то вопросы, которые по сути также будут являться дополнительной проверкой.

То есть при визите быстро выяснится, что вы оформляете кредит на другого человека. Но если этот человек придет с вами, пройдет собеседование и все подпишет, кредит будет выдан. При условии, что менеджер не поймет ситуацию.

На практике по инструкции банков менеджеры всегда должны более бдительно относиться к ситуации, когда заемщик приходит за кредитом с кем-то. Поэтому идеально, если заемщик по договору придет за деньгами один.

Если речь о микрофинансовой организации

Именно в сфере микрокредитования часто встречаются ситуации, когда один гражданин пытается оформить кредит по паспорту другого человека. И обычно речь именно о мошеннических заявках.

МФО привлекают мошенников тем, что выдают займы дистанционно, не видя заемщика лично, даже не проводят с ним собеседование. Вот и кажется, что можно взять паспорт другого лица и получить по нему займ.

И действительно, реальной схемы проверки заемщика “на подлинность” не существует. МФО используют только косвенные методы:

- просят загрузить в анкету фото паспорта. То есть если у вас просто паспортные данные, нужно поискать МФО, которые не требуют фото. Если же оригинал паспорта на руках, проблемы не будет;

- поведенческий анализ заемщика. Система анализирует, как клиент заполняет анкету. Подозрение вызывает копирование данных откуда-то, введение то одних данных, то других;

- возможность получения денег только на реквизиты заемщика. То есть на карту или идентифицированный кошелек Юмани. Если же выбрать вариант получения на Киви, можно просто завести в этой системе аккаунт на имя “заемщика”.

То есть если рассматривать, можно ли взять кредит на другого человека, то в банковской сфере по подложным данным кредит не взять. А вот МФО обвести вокруг пальца реально. В этой сфере реально часто случаются мошеннические оформления.

К сожалению, как показывает практика, найти того, кто оформил в МФО кредит на другого человека, практически нереально. Снять с себя обязательства можно только через суд, доказав, что это не вы оформляли займ.

Как переоформить кредит на другого человека

Речь о такой ситуации: у вас есть кредит, который вы по каким-то причинам решили перевести на другого человека. Например, взяли ссуду на машину и теперь решили от нее избавиться, продав кредит и права на авто другому человеку.

Переписать кредит на другое лицо можно только с согласия банка. Фактически речь будет идти о замене заемщика по договору. Это возможно только в том случае, если новый клиент соответствует всем требованиям банка, докажет документально достаточный для гашения ссуды уровень платежеспособности.

Чтобы перевести кредит, для начала нужно обратиться к банку и узнать, возможно ли это вообще. Кредитор имеет полное право отказать в этом, так как никакой выгоды ему от этого нет. В этом случае второе лицо может взять кредит в другом банке и закрыть его средствами ваш кредит досрочно. С вас обязательства будут сняты, второй участник, наоборот, их получит.

Частые вопросы

К сожалению, жертвы мошенников часто узнают об этом уже после просрочки — банки начинают сыпать претензиями. Единственная возможность избавиться от этого бремени — обратиться в полицию и после признания факта мошенничества через суд аннулировать долг.

Может ли сотрудник банка оформить кредит на другого человека?

Может, у него есть для этого все инструменты: личные данные граждан, копии паспортов, умение верно составить заявку, чтобы система дала одобрение. На практике автора статьи, сотрудника кредитного отдела банка, такие случаи были.

Можно ли оплатить кредит за другого человека?

Да, вы можете сделать это без проблем всеми стандартными способами: через банкинг своего банка, кассы, пункты приема платежей, сервисы межкарточных переводов и пр.

Можно ли получить кредит на карту другого человека?

Если речь о банке, деньги будут зачислены только на карту этого же банка, оформленную на имя заемщика (если ее нет, будет выдана при одобрении). Если речь о МФО, зачисление одобренного займа возможно только на карту самого заемщика.

Хочу купить машину, могу ли я оформить кредит на маму?

Можете, но только с ее согласия. Она будет заемщиком, и именно она станет нести ответственность перед банком. Авто также оформляется на того, кто указан в кредитном договоре.

Быстро оформить займ денег можно без паспорта на любую банковскую карту. Услуга предоставляет выгодную возможность микрокредитования для решения личных финансовых трудностей. При обращении в специальные микрофинансовые компании, которые не требуют паспортных данных, любой клиент может оформить займы без паспорта.

Процедура может выполняться наиболее удобным образом – через Интернет. При этом оформление минизаема доступно мгновенно круглосуточно вне зависимости от праздников или выходных дней.

Почему оформление кредита без паспорта является выгодным для клиентов

- Минимальное количество документов для оформления.

- Максимально быстрый кредит для любых целей.

- Возможность оформления через Интернет.

- Множество способов получения: банковская карта, наличные, Яндекс.Деньги, КИВИ и другие.

- Отсутствие рисков при оформлении займа.

Чтобы взять миникредит без паспорта клиенту не нужны справки или любые другие подтверждающие документы, которые предъявляются в таком случае в обычном банке. Процедура оформления анкеты на сайте занимает не больше 10 минут. При этом одобрение на выдачу заемных средств можно получить уже в течение часа.

Все операции осуществляются абсолютно бесплатно и не имеют скрытых комиссий. Перед заполнением анкеты клиент может выбрать наиболее подходящие условия, что позволит избежать трудностей с возвратом в дальнейшем.

Микрокредиты на Яндекс. Деньги без паспортных данных

С развитием Интернет технологий у пользователей появилась возможность удобного кредитования с переводом денег на электронные счета. На внутреннем рынке одним из наиболее популярных сервисов кошельков считается «Яндекс.Деньги». Система онлайн переводов работает порядка 10 лет и является общепризнанной на территории СНГ.

Микрокредиты на Яндекс являются наиболее выгодными в силу отсутствия дополнительных процентов комиссий. В случае возникновения трудностей клиент может обратиться к онлайн-менеджеру или консультанту на сайте.

Для заполнения анкеты достаточно указать ФИО, адрес, телефон, почту, выбрать требуемую сумму и срок и написать виртуальный кошелек, который будет использоваться для перевода. Процедура оформления микрозайма доступна для всех пользователей с компьютером или любым другим портативным гаджетом (включая телефон) при наличии подключения к Интернету.

Иллюстрация: Право.ru/Петр Козлов

Человек указал на одном сайте свои паспортные данные, а потом обнаружил, что должен незнакомой микрокредитной организации несколько десятков тысяч рублей. Оказалось, что на сайте произошла утечка данных. Сведения попали мошенникам, которые смастерили копию паспорта и взяли заем в МФО. Такие истории не редкость. Как обезопасить себя от кредитов из ниоткуда и что делать, если они уже есть, рассказали эксперты. Если дело дойдет до суда, истцу придется доказывать, что он не брал кредит. Это можно сделать, даже если заем взяли онлайн.

В похожей ситуации двумя годами ранее оказался политик Леонид Волков. В феврале 2019-го он проверял свою кредитную историю и обнаружил, что должен около 70 000 руб. некоему ООО «Деньги Взаймы». Оказывается, в августе 2017-го кто-то взял на его имя 6000 руб. под 730% годовых. А вот предпринимателю Алексею из Петербурга (его фамилию The Village не называет) отказали в кредите потому, что бизнесмен задолжал неизвестной ему МФО 3500 руб. О долге мужчина узнал из письма приставов за полгода до этого, но ничего не предпринял.

Подобные истории встречаются все чаще, говорит Иван Бычков, руководитель тюменского офиса Бюро адвокатов

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Банкротство (споры mid market)

Разрешение споров в судах общей юрисдикции

Банкротство (реструктуризация и консалтинг)

Семейное и наследственное право

Недвижимость, земля, строительство

место

По количеству юристов

место

место

По выручке на юриста

Профайл компании

. Кредиты в них, как правило, выдают именно микрокредитные финансовые организации. Ведь чтобы взять заем в банке, надо принести внушительный пакет документов, в том числе подтвердить доход. У МФО требования ниже: одним хватает паспортных данных, другие требуют номера еще нескольких документов (СНИЛС, свидетельства ИНН, полиса ОМС и т.д.), третьи просят прислать скан паспорта, а иногда и других бумаг. Некоторые выдают займы даже дистанционно.

В большинстве своем проверка минимальна, а риски закладываются в высокий процент. Предложений на рынке достаточно: «на карту мгновенно», «под 0% через 15 минут» и так далее.

Срочно получить деньги с минимальными проверками – это не проблема.

«Лояльностью» МФО пользуются мошенники. Их схемы бывают очень разнообразны, рассказывает адвокат МКА «Вердиктъ» Дмитрий Джулай. Чтобы взять кредит офлайн по оригиналу паспорта (например, если он был утерян), они могут подделать фотографию или подобрать «заемщика», похожего на настоящего владельца документа. С онлайн-займами все еще проще: преступникам достаточно просто вбить персональные данные гражданина либо с их помощью подделать сканы документов.

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Чаще всего данные попадают к мошенникам не из-за взлома системы, а из-за недобросовестных сотрудников.

Чаще всего паспортные данные оказываются у злоумышленников в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такими сведениями. Причем, как правило, не из-за взлома системы, а из-за недобросовестных сотрудников, которые крадут и продают эту информацию, обращает внимание Ашот Оганесян, основатель и технический директор SmartLine Inc – разработчика программных средств защиты от утечек. Полностью защитить свои данные от этого вряд ли возможно.

Кто находится в зоне риска?

Жертвой такого рода мошенничества может стать каждый.

Но особенно стоит опасаться активным интернет-пользователям, чьи данные могли уйти с различных онлайн-площадок, а также тем, кто недавно остался без паспорта (документ украли или он потерялся), предупреждает Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров.

Другие факторы повышенного риска – хорошая кредитная история и высокий уровень дохода, замечает Бычков. С таким «набором» гражданину, а точнее, мошеннику под его именем, могут без проблем одобрить заем.

Как себя обезопасить?

- Не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

- Если делается копия или фото документа, то нужно четко понимать, для чего. Когда необходимость в них отпадет, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

- Не держите документ открытым в общественных местах;

- Не отправляйте сканы документов по электронной почте;

- Не контактируйте с сомнительными магазинами и другими компаниями, которые требуют от вас копии документов.

Никто также не застрахован от потери или кражи паспорта. Если это произошло, надо сразу же обратиться в полицию и написать заявление об утере или хищении. Чем быстрее это сделать, тем лучше, поскольку сведения о старом паспорте вносятся в реестр недействительных паспортов, поясняет Бычков. Но даже если мошенники успеют получить кредит на утерянный или украденный паспорт, то со справкой из полиции будет проще доказать свою непричастность, добавляет Александр Васанов из юрфирмы

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Корпоративное право/Слияния и поглощения (mid market)

Антимонопольное право (включая споры)

Налоговое консультирование и споры (Налоговые споры)

Недвижимость, земля, строительство

Семейное и наследственное право

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

.

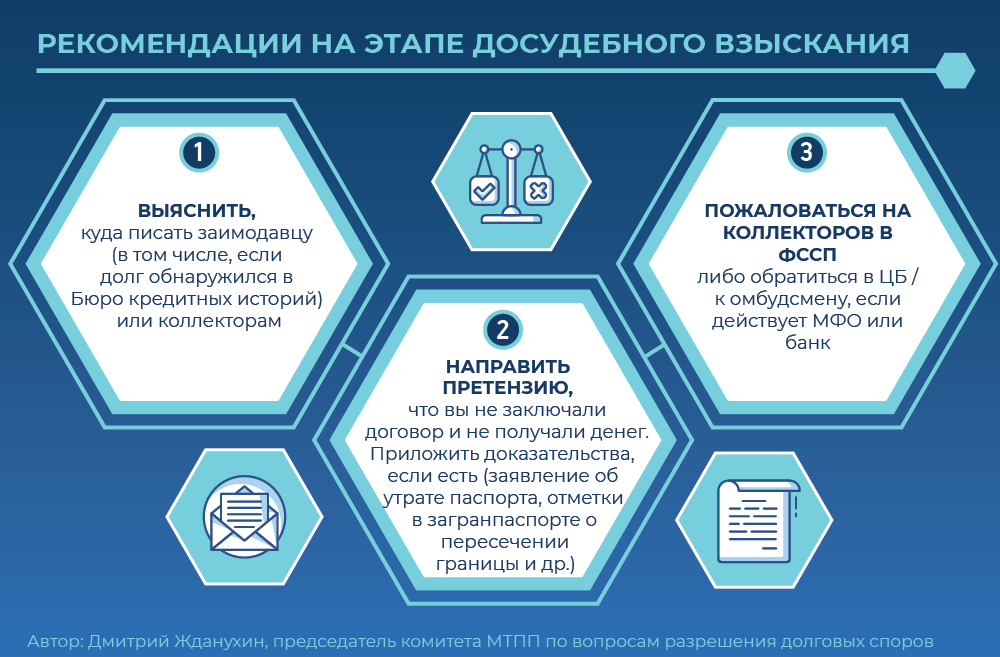

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Как узнать, что на ваше имя взяли кредит?

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

- Кредитную историю;

- Наличие исковых производств;

- Наличие исполнительных производств.

Об исполнительных производствах можно узнать тоже через «Госуслуги». А вот исковые производства следует проверять на сайте суда по месту регистрации. Но это скорее крайняя мера, если есть явные основания беспокоиться. Например, потерян паспорт или была утечка с портала, где есть ваши персональные данные, замечает Жданухин.

Что делать, если на ваше имя взяли кредит?

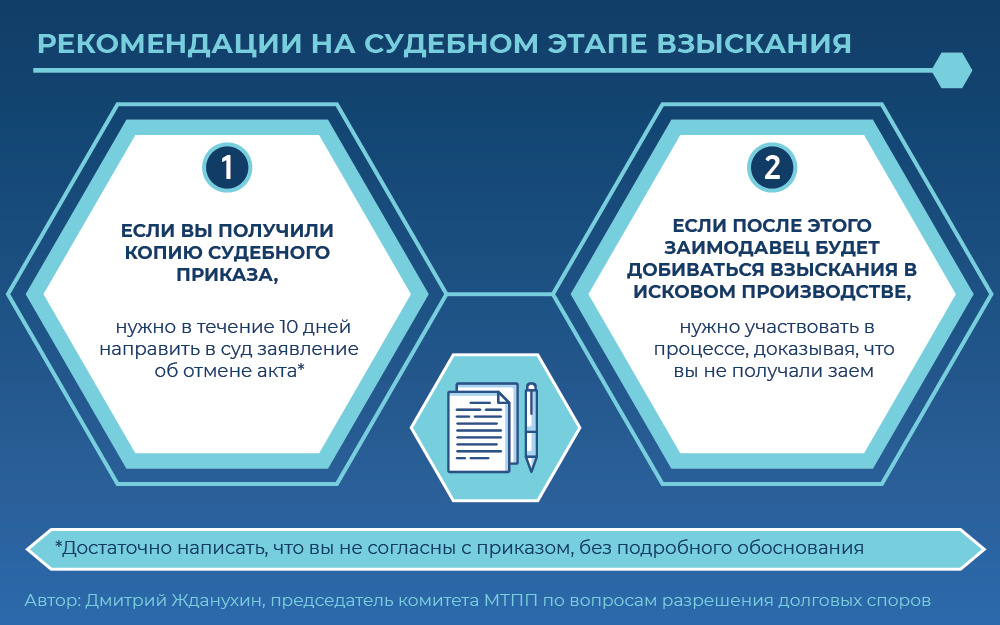

Что делать, если вы обнаружили за собой кредит, который не брали? Ответ во многом зависит от стадии взыскания.

Надо максимально подробно все выяснить: кто кредитор, реквизиты договора, сумма долга, стадия взыскания (досудебная, судебное или исполнительное производство). При возможности следует получить информацию в письменном виде – хотя бы в каком-нибудь мессенджере.

Если все это не помогло, придется обращаться в суд. Практики много, недействительными признают сделки, которые заключены как в офисе МФО, так и через онлайн-сервисы, делится Васанов. Он рассказывает, что нужно потребовать в иске к МФО:

- Признать договор займа незаключенным. В практике есть случаи, когда суд признает договор недействительным, а не незаключенным (дело № 33-0003/2020), но это не совсем корректно. Если лицо не участвовало в заключении сделки, то ее, по сути, вообще нет, поясняет Васанов;

- Обязать ответчика исключить запись о займе из БКИ;

- Обязать ответчика прекратить обработку персональных данных, исключить их из системы и письменно уведомить об этом гражданина;

- Взыскать с ответчика компенсацию морального вреда и расходы на представителя.

Как доказать, что ты не заемщик

По общему правилу, каждый должен доказывать те обстоятельства, на которые он ссылается. Но первоначально такая обязанность лежит на истце, потому что он инициировал спор, замечает Васанов. То есть, если гражданин обращается с иском о признании договора незаключенным, то ему придется доказать, что он не брал заем. Он может, например, указать, что физически не мог этого сделать: был в другом городе (в качестве доказательств подойдут билеты и даже свидетельские показания), за границей (билеты, загранпаспорт со штампом, свидетельские показания), потерял паспорт (это подтвердит справка из полиции).

Практика Подделанная подпись: ВС решал судьбу договора

Например, Марине Федотовой* удалось добиться признания незаключенным договора займа, который она якобы подписала в офисе МФО «Особый случай» в Москве. Заявительница настаивала, что в день, когда ей якобы выдали 3000 руб., она находилась на работе в Санкт-Петербурге. Красногвардейский райсуд Санкт-Петербурга этот довод Федотовой признал обоснованным (дело № 2-4571/2017).

Если подобных обстоятельств нет, то на помощь может прийти почерковедческая экспертиза, которая докажет, что подпись в договоре принадлежит не истцу. Конечно, все эти аргументы (за исключением утраты паспорта) не сработают, если заем взяли дистанционно. Но на такой случай есть другие доводы.

Все эти аргументы, например, помогли Софье Кузьминой* в споре с МФК «Кредитех Рус» и коллекторской фирмой ООО «Кредитэкспресс Финанс». Советский райсуд Брянска признал, что заем в 9000 руб. МФК непосредственно Кузьминой не предоставлялся. Суд пришел к такому выводу, установив, что номер, который в «Кредитех Рус» указан как принадлежащий Кузьминой, на самом деле оформлен на другого человека. Кроме того, деньги МФК перечислила на карту «Альфа-банка», а у Кузьминой карт этого банка никогда не было. И, наконец, IP адрес устройства, с которого взяли заем, находится в Новосибирске, где у истицы нет ни временной, ни постоянной регистрации, установил суд и признал договор займа незаключенным (дело № 2-3848/2017).

Все упомянутые доводы могут помочь и в случае, если спор инициирует МФО, потребовав вернуть долг. В таком случае гражданину как минимум придется возражать против ее аргументов, а как максимум доказывать обоснованность встречного иска о признании договора незаключенным (если он его заявит).

Независимо от того, когда человек обнаружил «чужой» долг, ему стоит подать заявление о возбуждении уголовного дела, считает Васанов. Поскольку есть вероятность привлечь злоумышленников к ответственности. А еще на подачу такого заявления не помешает сослаться при оспаривании договора.

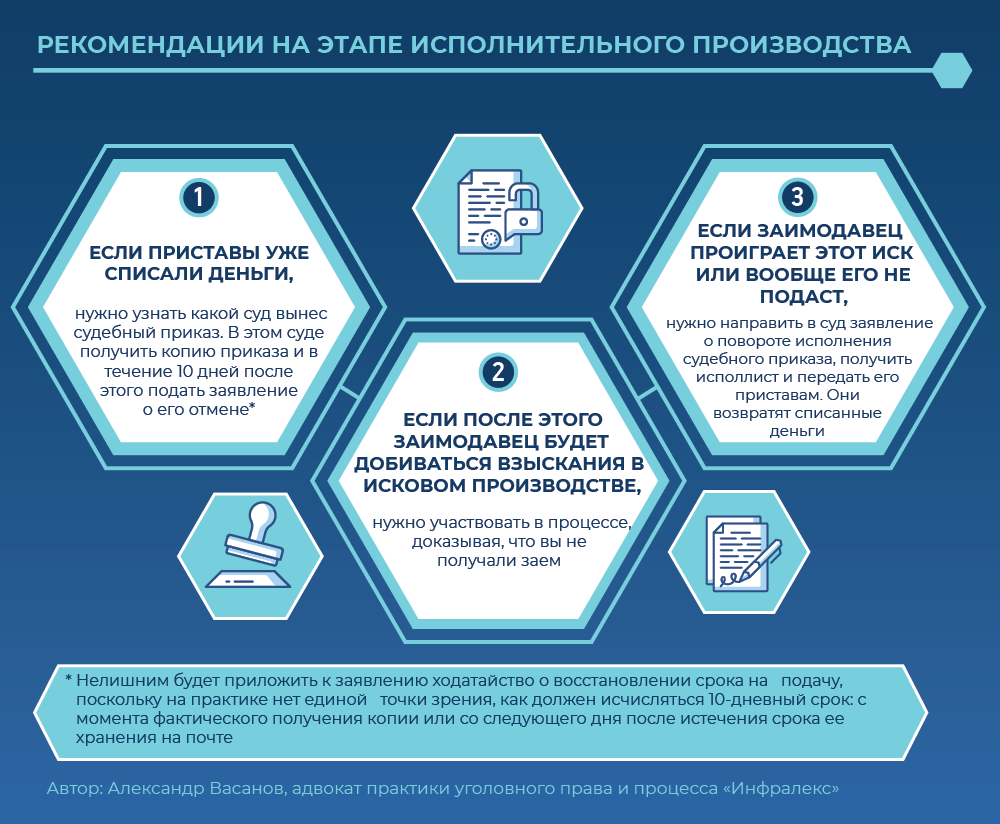

Но чаще всего о наличии кредита человек узнает, когда приставы уже списывают у него деньги, говорит Васанов.

На этот случай у нас тоже есть советы.

Как видно, с «чужими» долгами можно и нужно бороться. Есть хорошие шансы добиться своего. В этом на своем опыте убедился Роман Нагучев, чьей историей начинается статья. Комментатор отправил заявление об отмене судебного приказа, написал в Бюро кредитных историй и позвонил в «Займер». После этого ему прислали письмо из МФО. Организация признала, что Нагучев не получал заем, и попросила БКИ удалить эту информацию из его кредитной истории. Хэппи-энд был и у истории Леонида Волкова. Запись о «его» долге исчезла после писем в БКИ и ООО «Деньги Взаймы». А вот предпринимателю Алексею для этого пришлось дойти до суда, но итог был тот же – «очищенная» кредитная история.

* Фамилии и имена изменены редакцией.