Почему банкам невыгодно передавать дело в суд?

Чаще всего банкам не выгодно обращаться в суд и требовать деньги с заемщика таким способом. Юристам банка приходится готовиться и отправлять иск, убеждать судью, что клиент должен вернуть деньги. Для банка — это трата времени и денег, поэтому проще договориться с клиентом о возврате долга мирным путем.

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываю, через сколько дней просрочки портится кредитная история (КИ).

Перед тем как банк подает иск в суд на должника, проходит несколько этапов по исправлению положения. Вначале кредитор установит причину, потом предложит провести рефинансирование или получить кредитные каникулы. Если и это не решит проблемы, банк обратится в суд, после чего судебные приставы проведут опись имущества. Уголовная ответственность за неуплату долгов — это крайняя мера. Узнайте, какие наказания предусмотрены за неуплату кредита, и как не попасть в тюрьму, когда нечем платить за кредит.

Представьте ситуацию, вы взяли деньги в банке, но после потеряли работу и перестали платить за кредит. Что будет из-за просрочки? Менеджеры банка позвонят и поинтересуются, по какой причине вы перестали выполнять финансовые обязательства. Но пени и штрафы начисляют с первого дня просрочки. Если сумма долга по кредиту менее 100 тыс. руб., банк может продать долг коллекторам. Но есть банки, которые обращаются к коллекторам или сразу в суд, когда у клиента долг 20−30 тыс. руб. Здесь все будет зависеть от кредитной политики банка.

В статье расскажем, сколько месяцев нужно не платить по кредиту, чтобы банк передал документы в суд.

Что делать, если нечем платить кредит

Обычно, когда человек решает брать ли ему кредит, он рассчитывает из каких средств сможет выплачивать свое обязательство. Можно, конечно, говорить о том, что кредит — не самое лучшее финансовое решение, поскольку в этом случае всегда присутствует некоторая доля риска, но всем известны ситуации, когда другого выхода просто не оказывается. При стабильно работающем бизнесе или ином источнике дохода заемщики полагают, что проблем с выполнением долговых обязательств не возникнет. Однако экономическая нестабильность вносит в планы свои коррективы: фирмы разоряются, предприятия закрываются, бизнес рушится, а взятый кредит надо платить. Давайте вместе рассмотрим варианты решения данной проблемы.

Что будет, если не платить кредит вообще

Вопрос о том, что будет если не платить кредит, возникает у многих заемщиков, столкнувшихся с денежными затруднениями. Надо понимать, что у банков существует налаженная схема работы с просроченной задолженностью, в соответствии с которой они и действуют с момента наступления первой просрочки, опоздания с платежом либо внесения неполной суммы.

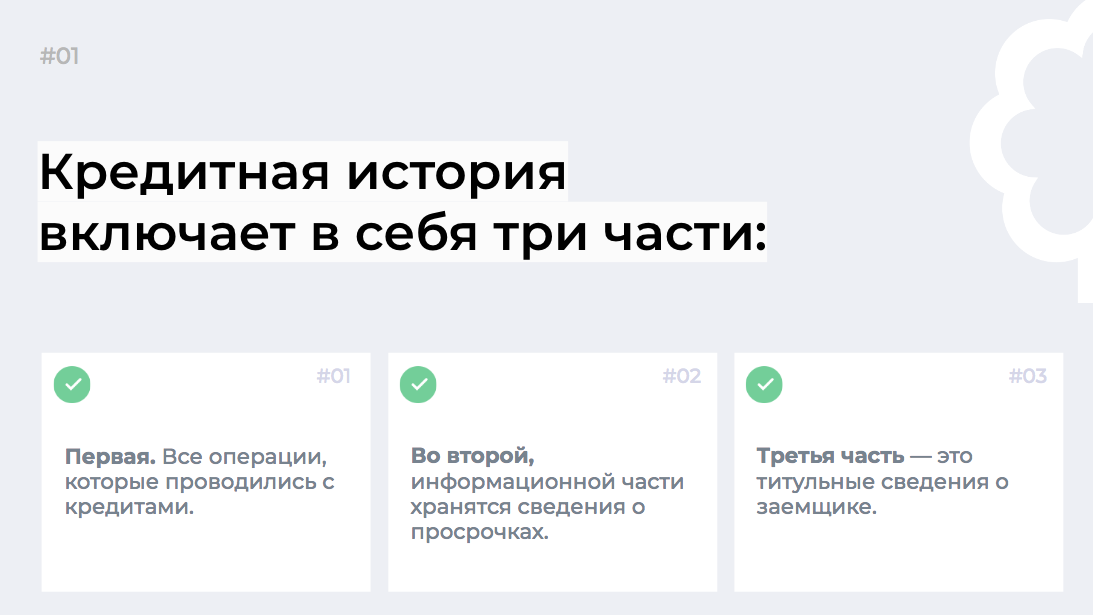

- Первый шаг. Ваш кредитный договор передается Подразделению по работе с проблемной задолженностью физических лиц.На этом этапе клиенту поступают звонки, напоминающие о необходимости оплаты, с вопросами, по какой причине произошла просрочка и когда появится возможность внести платеж.Параллельно активируются штрафные меры, прописанные в вашем кредитном договоре в пункте об ответственности заемщика за ненадлежащее исполнение договора. Это пени (штраф, неустойка), которые рассчитываются в процентах, начисляемых на сумму непосредственно просроченной задолженности и процентов по ней. Невыплаты по кредиту приводят к тому, что долг растет, обрастая штрафами за просроченное погашение. Постепенно может возникнуть огромный платеж, втягивающий заемщика в «долговую яму».По итогам месяца банк подает информацию в Бюро кредитных историй, соответственно, после появления у вас просроченного платежа данная информация будет доступна и служащим других банков, желающим ознакомиться с вашей кредитной историей . Подобная информация может стать препятствием в дальнейшем при попытке получить кредит в другом банке.

- На этом этапе клиенту поступают звонки, напоминающие о необходимости оплаты, с вопросами, по какой причине произошла просрочка и когда появится возможность внести платеж.

- Параллельно активируются штрафные меры, прописанные в вашем кредитном договоре в пункте об ответственности заемщика за ненадлежащее исполнение договора. Это пени (штраф, неустойка), которые рассчитываются в процентах, начисляемых на сумму непосредственно просроченной задолженности и процентов по ней. Невыплаты по кредиту приводят к тому, что долг растет, обрастая штрафами за просроченное погашение. Постепенно может возникнуть огромный платеж, втягивающий заемщика в «долговую яму».

- По итогам месяца банк подает информацию в Бюро кредитных историй, соответственно, после появления у вас просроченного платежа данная информация будет доступна и служащим других банков, желающим ознакомиться с вашей кредитной историей . Подобная информация может стать препятствием в дальнейшем при попытке получить кредит в другом банке.

- Второй шаг. В полном соответствии с законом (статья 382 Гражданского кодекса РФ) и условиями подписанного вами кредитного договора, банк может использовать возможность передачи вашего кредита для взыскания в коллекторское агентство. Согласия должника, у которого нет возможности платить по кредитам, для этого не требуется . Стоит понимать, что данный шаг банк обычно предпринимает в случае отказа должника от общения.

- Третий шаг. В соответствии с Гражданским кодексом РФ и условиями кредитного договора банк имеет право взыскать просроченную задолженность в судебном порядке . Обычно это происходит при длительном непогашении задолженности и отказе должника идти на контакт.Если банк продал ваш долг в коллекторское агентство, и оно стало «собственником» вашего долга, оно также имеет право на взыскание задолженности через суд. Кстати, коллекторы активно этим правом пользуются, выигрывая до 90% дел. Например, одно из крупнейших агентств РФ — «Первое коллекторское бюро» — информирует на своем сайте, что за 2017 год ими было подано 495 000 исков, из которых по 400 000 случаев было принято судебное решение в пользу коллекторов .

- Если банк продал ваш долг в коллекторское агентство, и оно стало «собственником» вашего долга, оно также имеет право на взыскание задолженности через суд. Кстати, коллекторы активно этим правом пользуются, выигрывая до 90% дел. Например, одно из крупнейших агентств РФ — «Первое коллекторское бюро» — информирует на своем сайте, что за 2017 год ими было подано 495 000 исков, из которых по 400 000 случаев было принято судебное решение в пользу коллекторов .

От общения с коллекторами освобождаются только банкроты и недееспособные лица, которые в соответствии со статьей 7 Федерального закона от 3 июля 2016 года № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» (далее — Закон № 230-ФЗ) получили на руки следующие документы:

- решение суда о банкротстве — в соответствии с действующим законодательством о несостоятельности физлиц (статьей 25 части первой ГК РФ, главой X Федерального закона от 26 октября 2002 года № 127-ФЗ и др.);

- документы, подтверждающие недееспособность, например, об инвалидности I группы и пр.

Во всех остальных случаях судебное заседание обычно приводит к выдаче постановления о взыскании долга, которым затем занимается служба судебных приставов. Данная структура обладает правом ареста счетов неплательщика для контроля над погашением долга. Аресту подлежит и имущество, находящееся в его собственности, с целью реализации для изыскания необходимых денежных сумм.

Обо всем этом стоит помнить, когда вы задумываетесь — платить ли кредит?

Денег нет, платить нечем

В тех случаях, когда нечем платить долг по кредиту, все решения и способы выхода из ситуации можно разделить на приемлемые и неприемлемые. Последние способны углубить долговую пропасть и ухудшить ваше положение.

Стоит немного подумать, и вы поймете, что абсолютно неприемлемы и чреваты значительными расходами следующие шаги:

- Получение нового кредита , с целью закрыть просроченный. Новый кредит вы сможете взять только в том банке, который согласен вас кредитовать, несмотря на подпорченную кредитную историю. Подобные банки предлагают всегда более высокий процент либо требуют имущество в качестве залога по кредиту. При этом стоимость залога должна будет полностью покрывать сумму займа, чтобы в случае возникновения проблем по неуплате данного кредита банк смог прибегнуть к реализации залога для погашения задолженности. Дополнительно от вас могут потребовать застраховать залоговое имущество.

- Попытка исчезнуть , когда нет денег платить кредит, и не выходить на связь с банком — это всего лишь возможность временной отсрочки неприятных эмоций. Проблема с невыплатой не решится сама собой. Даже если из банка не звонят и не пишут, это еще не означает, что все в порядке. В этот момент кредитная история ухудшается, начисляются пени, возможно, банк принимает в виду несознательности должника решение передать долг коллекторам.

- Обращение в антиколлекторское бюро также не поможет полностью избавиться от платежей. Данные структуры не являются благотворительными организациями, за свои услуги они выставляют счет (некоторые озвучивают плату за разовую консультацию, другие берут процент от всей задолженности, рассчитывая на помесячную выплату). Поскольку сотрудничество с антиколлекторским бюро может продолжаться в пределах полугода и более, сумма «накапает» приличная. При этом услуги антиколлектора будут заключаться в следующем:В общении с коллекторами. Однако после принятия Закона № 230-ФЗ данное общение со стороны коллекторов сводится к донесению до должника информации о наличии долга и помощи в поиске выхода из долгового тупика. Закон запрещает коллекторам воздействовать на заемщика и его семью силой, угрожать, портить имущество и т.д. Количество личных контактов в месяц ограничено, также, как и время звонков. Поэтому поговорить с коллекторами можно и без оплаченных посредников, а при их попытках вести себя неподобающим образом — обратиться в ФССП.В предложении реструктурировать долг . Однако именно это предлагают должнику почти все банки, помогая в составлении соответствующих документов.Антиколлектор может предложить должнику перекредитоваться , но найти банк с привлекательными условиями не в состоянии ни одно антиколлекторское бюро.В случае передачи дела в суд антиколлектор, который, по сути, является кредитным адвокатом, сможет представлять ваши интересы во время судебных заседаний . В этом случае он может помочь снизить общую сумму долга за счет списания неправомерно начисленных штрафных санкций (если таковые присутствуют), но не стоит забывать, что судебные дела тянутся месяцами, поэтому оплата услуг адвоката-антиколлектора может стать для вас долгосрочным и дорогостоящим вложением. Об этом стоит подумать еще до подписания договора с антиколлекторским агентством. В то же время помните, что избавить от долга полностью антиколлекторы просто не смогут, у них нет таких полномочий.

- В общении с коллекторами. Однако после принятия Закона № 230-ФЗ данное общение со стороны коллекторов сводится к донесению до должника информации о наличии долга и помощи в поиске выхода из долгового тупика. Закон запрещает коллекторам воздействовать на заемщика и его семью силой, угрожать, портить имущество и т.д. Количество личных контактов в месяц ограничено, также, как и время звонков. Поэтому поговорить с коллекторами можно и без оплаченных посредников, а при их попытках вести себя неподобающим образом — обратиться в ФССП.

- В предложении реструктурировать долг . Однако именно это предлагают должнику почти все банки, помогая в составлении соответствующих документов.

- Антиколлектор может предложить должнику перекредитоваться , но найти банк с привлекательными условиями не в состоянии ни одно антиколлекторское бюро.

- В случае передачи дела в суд антиколлектор, который, по сути, является кредитным адвокатом, сможет представлять ваши интересы во время судебных заседаний . В этом случае он может помочь снизить общую сумму долга за счет списания неправомерно начисленных штрафных санкций (если таковые присутствуют), но не стоит забывать, что судебные дела тянутся месяцами, поэтому оплата услуг адвоката-антиколлектора может стать для вас долгосрочным и дорогостоящим вложением. Об этом стоит подумать еще до подписания договора с антиколлекторским агентством. В то же время помните, что избавить от долга полностью антиколлекторы просто не смогут, у них нет таких полномочий.

Принимая любое из вышеперечисленных решений в ситуации, когда нечем платить кредит банку, можно только усугубить проблему.

Куда обратиться, если нечем платить кредиты

Существуют приемлемые способы урегулирования проблем с возникшей задолженностью, которые позволяют решить проблему с минимальными потерями.

Когда вы раздумываете, как поступить если нечем платить кредиты, помните — первое, что стоит сделать — сообщить банку о возникших затруднениях. Но обязательно вооружиться документами, подтверждающими сложившуюся ситуацию и с предложением диалога о вариантах ее разрешения:

- Если вы забыли о платеже — стоит честно признать это и внести платеж с процентами. Банки понимающе относятся к подобным ситуациям, если это не переросло в систему. Закрыв платеж, поинтересуйтесь у операциониста, повлияет ли это на вашу кредитную историю: некоторые банки дают до 4 дней своим забывчивым клиентам, не предпринимая никаких санкций.

- Если трудности краткосрочны и связаны с увольнением, сокращением, непродолжительной болезнью и т.п. ситуациями, приводящими к невозможности работать на протяжении какого-то времени — необходимо известить об этом банк . При этом нужно указать, что вы уже находитесь в процессе решения проблемы, предоставив соответствующие документы. Например, если человек потерял работу и нечем платить кредит, ему необходимо доказать, что он уже встал на биржу труда и т.п. В таком случае с банком можно обсудить варианты переноса платежа или «кредитных «каникул» (данные услуги предоставляются не всеми банками).«Кредитные каникулы» — возможность некоторое время не платить основную сумму платежа («тело» кредита), погашая только ежемесячные проценты либо какое-то время не платить по кредиту вообще. При этом различные банки выдвигают дополнительные условия: отсутствие просрочки по остальным кредитам в данном банке; срок до полного погашения кредита не менее 3 платежей; также необходимо, чтобы задолженность не была реструктурирована. Услуга не бесплатна — стоимость подключения кредитных каникул — 15% от суммы ежемесячного платежа, но не менее 2000 рублей .Перенос платежа — изменение даты внесения платежа по кредиту. Данная услуга обычно может быть использована только 1 раз за все время выплаты кредита и предоставляется бесплатно .

- «Кредитные каникулы» — возможность некоторое время не платить основную сумму платежа («тело» кредита), погашая только ежемесячные проценты либо какое-то время не платить по кредиту вообще. При этом различные банки выдвигают дополнительные условия: отсутствие просрочки по остальным кредитам в данном банке; срок до полного погашения кредита не менее 3 платежей; также необходимо, чтобы задолженность не была реструктурирована. Услуга не бесплатна — стоимость подключения кредитных каникул — 15% от суммы ежемесячного платежа, но не менее 2000 рублей .

- Перенос платежа — изменение даты внесения платежа по кредиту. Данная услуга обычно может быть использована только 1 раз за все время выплаты кредита и предоставляется бесплатно .

- В тех случаях, когда трудности носят продолжительный характер, например, работу не удается найти на протяжении длительного времени, человек призван на срочную службу в армию, увеличились расходы (например, в связи со смертью супруга), в результате пожара или стихийного бедствия утрачено имущество или нечем платить кредит в декретном отпуске — также следует предоставить соответствующие документы в банк . Подтвердив неплатежеспособность документально, можно попросить банк об отсрочке выплат либо о реструктуризации долга. Последняя программа действует практически в каждом банке.Отсрочка выплат — возможность не платить долг в течении определенного срока. Данная услуга является платной и представляет собой разновидность «кредитных каникул». При этом срок кредита, естественно, продлевается на время пользования отсрочкой.Реструктуризация долга — возможность изменить условия кредитного договора в тех случаях, когда нечем платить кредит банку, с целью снизить финансовое бремя для заемщика. Условия реструктуризации в каждом банке отличаются. Это может быть реализовано в виде пролонгации кредита (сокращения размеров ежемесячного платежа с увеличением продолжительности выплат); иногда — в форме списания накопившихся пени или штрафов, уменьшения процентной ставки по уже выданным кредитам или предоставления льготного периода. Также возможно изменение валюты кредита, например, перевод полученного долларового кредита в рублевый .

- Отсрочка выплат — возможность не платить долг в течении определенного срока. Данная услуга является платной и представляет собой разновидность «кредитных каникул». При этом срок кредита, естественно, продлевается на время пользования отсрочкой.

- Реструктуризация долга — возможность изменить условия кредитного договора в тех случаях, когда нечем платить кредит банку, с целью снизить финансовое бремя для заемщика. Условия реструктуризации в каждом банке отличаются. Это может быть реализовано в виде пролонгации кредита (сокращения размеров ежемесячного платежа с увеличением продолжительности выплат); иногда — в форме списания накопившихся пени или штрафов, уменьшения процентной ставки по уже выданным кредитам или предоставления льготного периода. Также возможно изменение валюты кредита, например, перевод полученного долларового кредита в рублевый .

- Если трудности связаны с большим количеством кредитов, можно провести консолидирование либо рефинансирование, с просьбой о котором сначала стоит обратиться в тот банк, в котором получен кредит. Если воспользоваться программой банка-кредитора по рефинансированию не получается, можно поискать другой банк, но при этом надо помнить, что не рекомендуется затевать рефинансирование, если разница между старой кредитной ставкой и новой менее 2% в вашу пользу .Консолидирование — объединение множества долгов в один. Консолидация кредитов позволяет объединить, например, ипотечный и потребительский кредиты, полученные в разных банках, в одной кредитной организации. При этом согласия первичного кредитора не требуется, в ряде случаев появляется возможность получить некоторую дополнительную сумму на личные цели .Рефинансирование — перекредитование, которое имеет следующую схему: заемщик оформляет новый кредит на более удобных для него условиях, который банк отправляет на погашение предыдущего. В случае отсутствия у банка-кредитора подобной услуги, заемщик может поискать на рынке подходящую программу рефинансирования. При этом необходимо убедиться, не действует ли у прежнего кредитора мораторий на преждевременное погашение кредита, внимательно просчитать разницу в процентных ставках и узнать все затраты на оформление рефинансирования .

- Консолидирование — объединение множества долгов в один. Консолидация кредитов позволяет объединить, например, ипотечный и потребительский кредиты, полученные в разных банках, в одной кредитной организации. При этом согласия первичного кредитора не требуется, в ряде случаев появляется возможность получить некоторую дополнительную сумму на личные цели .

- Рефинансирование — перекредитование, которое имеет следующую схему: заемщик оформляет новый кредит на более удобных для него условиях, который банк отправляет на погашение предыдущего. В случае отсутствия у банка-кредитора подобной услуги, заемщик может поискать на рынке подходящую программу рефинансирования. При этом необходимо убедиться, не действует ли у прежнего кредитора мораторий на преждевременное погашение кредита, внимательно просчитать разницу в процентных ставках и узнать все затраты на оформление рефинансирования .

- Одним из вариантов погашения проблемного кредита может стать добровольная продажа имущества, использованного в качестве залога, с обязательным предупреждением банка о подобных действиях. При этом можно выбрать более выгодный ценовой вариант, чем при продаже залога «с молотка». Банк, в свою очередь, будет проинформирован о том, что клиент ищет способы решить проблему, а не сбежать от долгов и коллекторов.

- Взаимодействие с коллекторами в рамках правового поля также является разумным решением в ситуации, когда нет возможности платить по кредитам. Ограниченные рамками Закона № 230-ФЗ коллекторы обязаны выполнять свою работу добросовестно и разумно. В прошлое уходят истории о нелегальных коллекторах. Современные коллекторские агентства — это специалисты, задача которых помочь клиенту расплатиться с долгами. Некоторые коллекторские агентства максимально лояльны к должникам — они создают специальные системы бонусов, в рамках которых возможно существенное снижение долгового бремени.

Конечно, желательно, чтобы вопрос о том, платить ли кредит, никогда не вставал перед заемщиком. Но, если временных финансовых трудностей избежать не удалось, в любой ситуации стоит сохранять хладнокровие и пробовать разумные варианты решения, не усугубляя проблему.

Белоногова Нарцисса Николаевна

Главное, что нужно помнить, если вы столкнулись с проблемой выплаты долговых обязательств — «не прятать голову в песок», не скрываться, не тянуть время, а наоборот — первому идти на диалог и максимально подробно и аргументированно разъяснять кредитору сложившиеся обстоятельства, по возможности документально их обосновывая. Это поможет вам найти компромиссное и щадящее решение, а в случае судебных разбирательств — смягчить решение суда.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

- один раз в год направляйте запрос в БКИ, чтобы получить сведения о кредитной истории;

- если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

- в мобильном приложении настройте автоматический платеж;

- внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

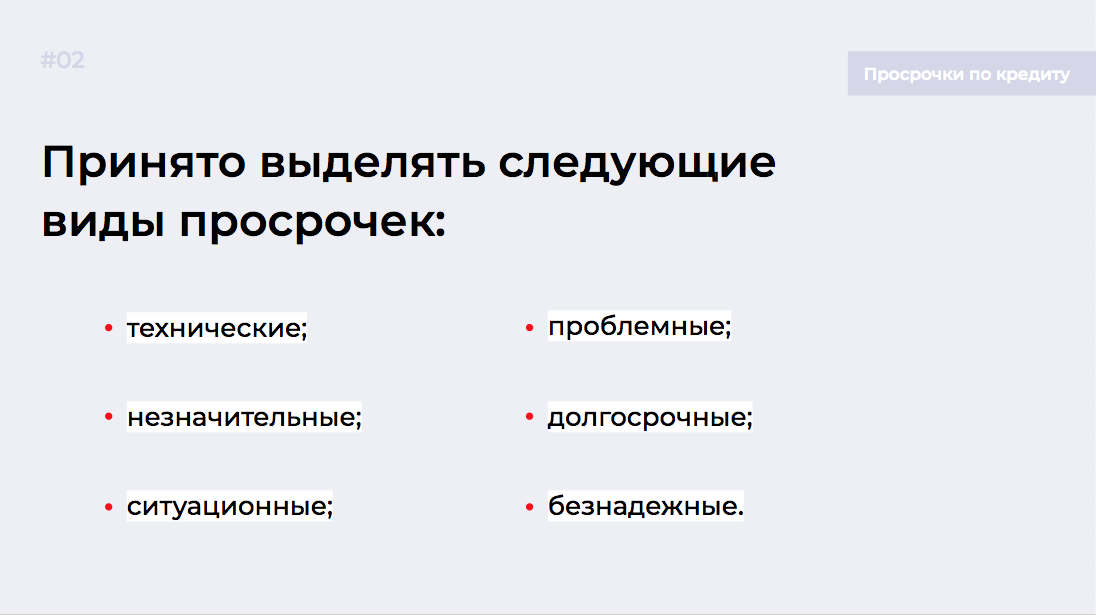

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Как действуют банки с должниками?

Банки выбирают другую тактику борьбы с должниками и действуют так.

- После просрочки звонят должнику в течение месяца и выясняют причину неуплаты долга.

- Передают дело во внутреннюю службу безопасности, чтобы выбить долг.

- Если это не помогает, продают долг коллекторам.

- Обращаются в суд в самом крайнем случае, когда заемщик не хочет возвращать деньги или платить хотя бы частями.

Помните, если вы в течение месяца не платили по кредиту и вам никто не звонил, радоваться не стоит. За каждый день просрочки начисляется пеня, поэтому через 2−3 месяца вам может прийти повестка в суд.

Какие банки подают на должников в суд?

Такие банки, как ВТБ, Райффайзенбанк, Альфа-банк, Сбербанк, дорожат репутацией и не пользуются услугами коллекторских компаний. Банк вправе подать в суд на должника, даже если просрочка по кредиту составляет всего один день. Но менеджеры сначала пытаются выяснить, по какой причине должник перестал платить. Сразу после первого дня просрочки ждите звонка из банка. Вам могут звонить в течение двух месяцев, после чего передадут дело в суд.

Какие банки продают долги коллекторам?

Такие банки, как Русский Стандарт и Тинькофф предпочитают продавать долги до 100 тыс. руб. коллекторским агентствам. Их цель — увеличивать количество лояльных клиентов, поэтому они выдают кредиты почти всем. Но многие заемщики этих банков не справляются с финансовыми обязательствами и накапливают долги. Первый месяц менеджеры звонят и выясняют причину неуплаты долга. И если клиент не идет на контакт и не собирается возвращать деньги, банки продают долги.

Когда банк подает документы в суд?

Все будет зависеть от того, сколько времени вы не платите по кредиту и какая накопилась сумма долга. Из-за двух месяцев просрочки банки не обращаются в суд, но продолжают начислять пени и штрафы. Менеджеры всегда стараются выяснить причины неуплаты долга, поэтому не стоит усложнять ситуацию и лучше идти на контакт.

Объясните, по какой причине вы не можете выполнять финансовые обязательства. Например, лишились работы или попали на длительный больничный. Менеджеры предложат воспользоваться кредитными каникулами и взять отсрочку. Например, пока не найдете работу и не будете платить проценты по кредиту или тело кредита. Должнику лучше самостоятельно в такой ситуации написать заявление на кредитные каникулы и получить отсрочку.

Если не выходите на связь с банком, и не хотите разговаривать с менеджерами, через три месяца неоплаты по кредиту банк продаст долг коллекторам или передаст дело в суд. Но здесь все будет зависеть от суммы долга и политики банка. Крупные банки часто обращаются сразу в суд, даже если сумма долга не превышает 100 тыс. руб.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

Что делает банк до суда?

До передачи дела в суд проходит от нескольких месяцев до года, прежде чем руководство банка примет решение о взыскании задолженности таким способом. Пока заемщик не платит деньги, банк может сделать следующее.

- Продаст долг коллекторскому агентству. Коллекторы будут постоянно звонить должнику, и спрашивать о погашении долга.

- Банк передает сведения в БКИ и заносит заемщика в черный список клиентов. В итоге нигде не сможете взять повторный кредит.

- Представители банка могут сами звонить должнику и предлагать выход из финансовой ситуации.

Если эти меры не помогают, дело передают в суд и заставляют платить заемщика по долгам после вынесенного решения. Но если у должника и правда нет денег для выполнения обязательств, он может подать заявление на банкротство.

Дело о банкротстве рассматривается в упрощенном порядке, если сумма долга не превышает 500 тыс. руб. Весь процесс о признании должника банкротом занимает не более полугода, а документы подаются через МФЦ.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько месяцев нужно не платить, чтобы банк обратился в суд?

- Банк вправе обратиться в суд с первого дня просрочки по кредиту, но обычно проходит 2−3 месяца, прежде чем документы будут переданы в суд.

- Менеджеры банка не торопятся взыскивать долги через суд и пытаются договориться с клиентом мирным путем.

- Если сумма долга менее 100 тыс., руб. банку проще продать долг коллекторскому агентству.

- Чаще всего в суд обращаются такие банки, как ВТБ, Райффайзенбанк, Альфа-банк, Сбербанк.

- Русский Стандарт и Тинькофф стараются передать дело коллекторам и не доводить дело до суда.

- Чтобы не разбираться с банком в суде, заранее сообщите менеджерам о том, что у вас ухудшилось материальное положение. Оформите кредитные каникулы и платите только проценты в течение шести месяцев. Пени и штрафы при этом не начисляются.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Банк подает в суд, что грозит должнику?

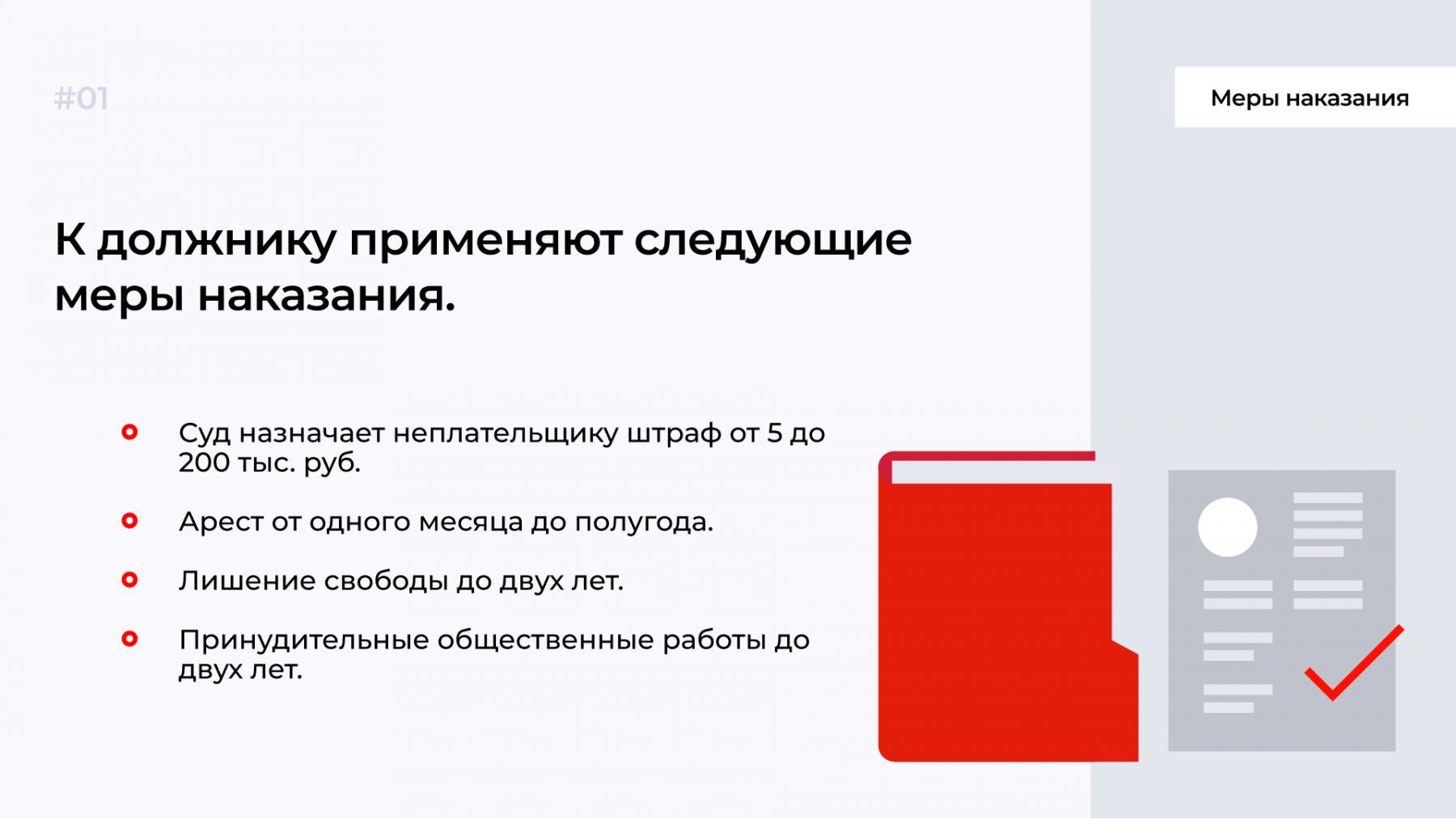

Если вину заемщика докажут, за дело возьмутся судебные приставы. Приставы вправе не только наложить арест на имущество неплательщика, но и направить запрос в налоговую. Неплательщику также запрещают покидать страну, пока он не рассчитается с долгами. Если заемщик продолжает игнорировать требования судебных приставов, на должника заведут уголовное дело и по 177 статье УК РК приговорят к двум годам лишения свободы.

Какие наказания предусмотрены за неуплату кредита?

Лишение свободы применяется лишь к тем должникам, у которых есть деньги, но они целенаправленно уклоняются от уплаты. А сумма долга при этом более 1,5 млн руб. Если долг будет 1 млн руб. вместе с пеней и основным телом кредита, суд не вправе арестовать должника.

Уголовная ответственность за уклонение от уплаты по кредиту

В соответствии с УК РФ по статье 177 должника ждет уголовное преследование за уклонение от выполнения финансовых обязательств по кредиту. Но это произойдет при двух условиях:

- должник намеренно уклоняется от уплаты долга и считается злостным;

- сумма долга перед банком превышает 1,5 млн руб.

Если кредитор докажет эти факты нарушения в суде, должника ждет ограничение свободы до двух лет. В России также предусмотрена и административная ответственность за уклонение от выполнения финансовых обязательств перед банком. Для того предусмотрены следующие условия:

- должник незаконно получил деньги в банке;

- при оформлении кредита были предоставлены поддельные документы;

- суд выявил факт злостного уклонения от уплаты кредита.

В этих случаях суд заставляет должника вернуть деньги после продажи имущества или ценных бумаг.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

- начисляют за каждый день;

- на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

Что будет, если пропустить ежемесячный платеж?

Это влечет за собой штрафные санкции, но административного или уголовного преследования за это не предусмотрено. На следующий день, после того как пропустили платеж, вам позвонит менеджер банка для выяснения причины. Но пени и штрафы все равно будут начисляться в соответствии с кредитным договором. Например, в Сбербанке за несвоевременную выплату кредита штраф составляет 20% годовых от суммы невнесенной оплаты. Если должны внести 10 тыс. руб. к 15 мая, но сделали оплату 20 мая, получается, что заплатить придется 12 тыс. руб.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

- Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

- Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

- от 30 дней — полгода−год с момента погашения;

- от 60 дней — от полутора до двух лет;

- от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

- приходить пару раз в неделю к должнику;

- отправлять смс не чаще двух раз в сутки;

- звонить с 8:00 до 22:00 часов — один раз в день.

Что делать, чтобы банк не обращался в суд?

Для этого сами идите на контакт. Предъявите в банк все документы, которые подтверждают, что у вас ухудшилось материальное положение. Например, вас сократили на работе или уменьшилась зарплата. Возьмите выписку 2-НДФЛ и идите в банк. Попросите предоставить кредитные каникулы сроком до шести месяцев, пока не поправите материальное положение и не найдете другую работу.

Если считаете, что процент по кредиту слишком большой, а есть другие, более выгодные предложения банков, подавайте документы на рефинансирование. Но чтобы воспользоваться такой услугой, должно пройти не менее шести месяцев с начала выплаты кредита. Обратились через три месяца после оформления кредита за рефинансированием? Вам откажут, т. к. не прошло полгода. Чтобы воспользоваться кредитными каникулами или оформить перекредитование в другом банке по меньшей процентной ставке, у вас не должно быть просрочек.

Как не попасть в тюрьму, если нет денег для выплаты кредита?

В первую очередь заранее известите кредитора о том, что нет денег для выплаты долгов по кредиту. Если потеряли работу, возьмите справку 2-НДФЛ или с биржи труда. Это будет доказательством того, что вы идете на контакт с кредитором и не уклоняетесь от выполнения финансовых обязательств. При рассмотрении дела в суде вас уже не смогут привлечь к уголовной ответственности, т. к. вы заранее известили кредитора о потери работы.

Банку невыгодно, чтобы дело затягивалось и доходило до суда. Задача банка — вернуть деньги с процентами, поэтому, если должник идет на контакт, ему предоставят несколько вариантов решения проблемы.

Кредитные каникулы. Если временно потеряли работу и финансовые трудности носят временный характер, воспользуйтесь кредитными каникулами. По кредитным каникулам должнику дается отсрочка от выплаты долга сроком до года. Но многие банки РФ предоставляют кредитные каникулы клиентам сроком до шести месяцев. В этом случае пени и штрафы банк не начисляет, а клиент начинает платить по долгам через шесть месяцев.

Рефинансирование. Другой вариант избавления от долгов по кредиту — рефинансирование. Подходит для тех, кто хочет уменьшить сумму ежемесячных платежей. Благодаря рефинансированию удается снизить ставку по процентам, что в итоге уменьшает размер переплаты. Например, оформили кредит в ВТБ под 15% годовых, но не справились с финансовой нагрузкой. Увидели, что Сбербанк предлагает рефинансирование по ставке 9% годовых. Подаете заявление на рефинансирование в Сбербанк и получаете согласие ВТБ. Отметим, что для рефинансирования нельзя допускать просрочек по оплате, иначе получите отказ.

Банкротство. Когда совсем нет денег и работы для выплаты кредита, а живете в единственной однокомнатной квартире, стоит задуматься о процедуре банкротства. Если сумма долга превышает 500 тыс. руб. процедуру банкротства будете проходить по стандартной схеме. Вам будет запрещено занимать руководящие должности, а весь доход будут контролировать судебные приставы. Если обнаружат счета в банках, депозиты, вклады и ценные бумаги, изымут в счет долга. О банкротстве нужно задумываться в крайнем случае, когда уверены, что не найдете деньги, чтобы рассчитаться с кредитором.

Какие последствия ждут должника по кредиту?

Если заемщик не выполняет финансовые обязательства перед банком, менеджеры сразу позвонят и уточнят причину. Неплательщиков предупреждают о штрафных санкциях и накоплении долгов. Если это не поможет, банк обратиться в суд или продаст долг коллекторам.

Когда дело доходит до суда, банки часто выигрывают дела. В итоге должника все равно заставят отдавать долги. Если денег нет или потеряли работу — наложат арест на имущество. Судебные приставы проведут опись имущества и ценных вещей, оценят стоимость.

Единственное жилье по закону в России забирать запрещено. Но это правило не действует для роскошных апартаментов. В судебной практике уже были случаи, когда должник попытался признать себя банкротом, владея пятикомнатной квартирой. В итоге недвижимость продали, а часть денег забрали в счет погашения долга.

.jpg)

Могут ли посадить в тюрьму за неоплаченный кредит?

- В тюрьму сажают по решению суда только неплательщиков, сумма долга которых превышает 1,5 млн руб.

- За неуплату кредита суд может назначить административное наказание и наложить штраф до 200 тыс. руб. к сумме пени и долга.

- Кредиторы могут не доводить дело до суда и предложить клиенту, который идет на контакт, рефинансирование или кредитные каникулы.

- Когда нет денег и работы — единственный выход избавиться от долга — банкротство. Но судебные приставы постараются изъять имущество и ценные бумаги, арестовать вклады.